自動車ガレージ機器市場規模およびシェア

市場概要

| 調査期間 | 2019 - 2031 |

|---|---|

| 市場規模 (2026) | 8.73 十億米ドル |

| 市場規模 (2031) | 11.25 十億米ドル |

| 成長率 (2026 - 2031) | 5.21% CAGR |

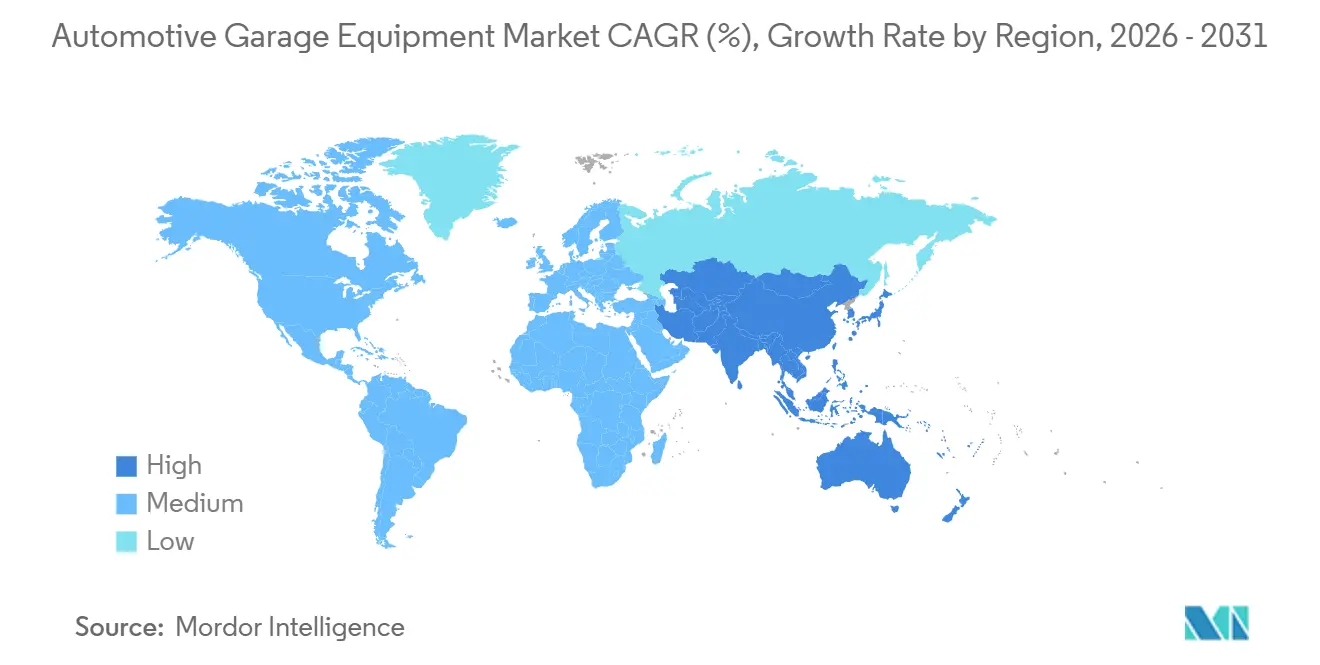

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | ヨーロッパ |

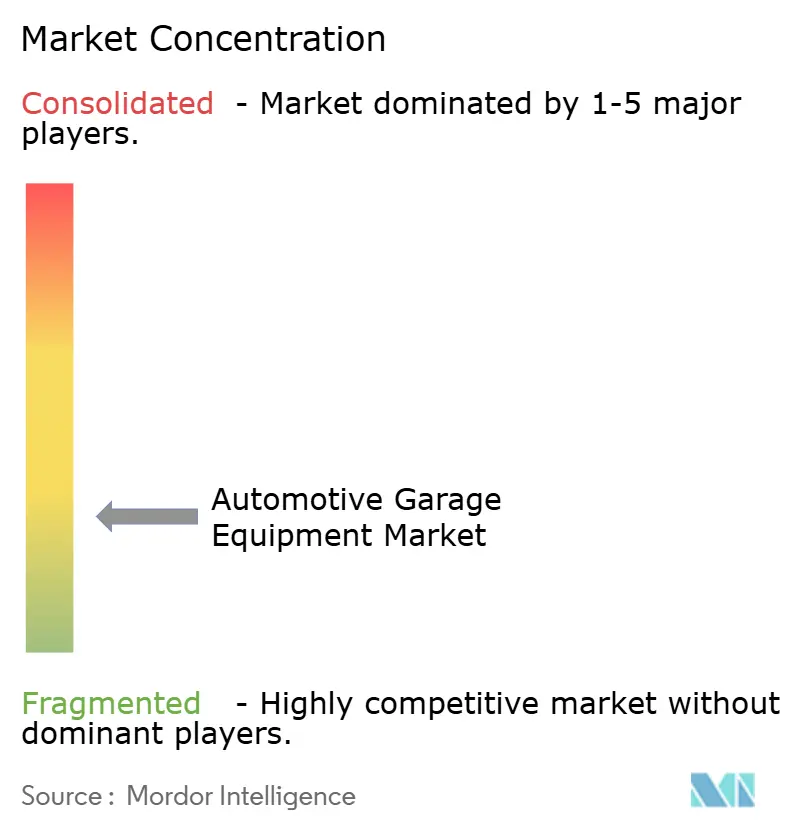

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる自動車ガレージ機器市場分析

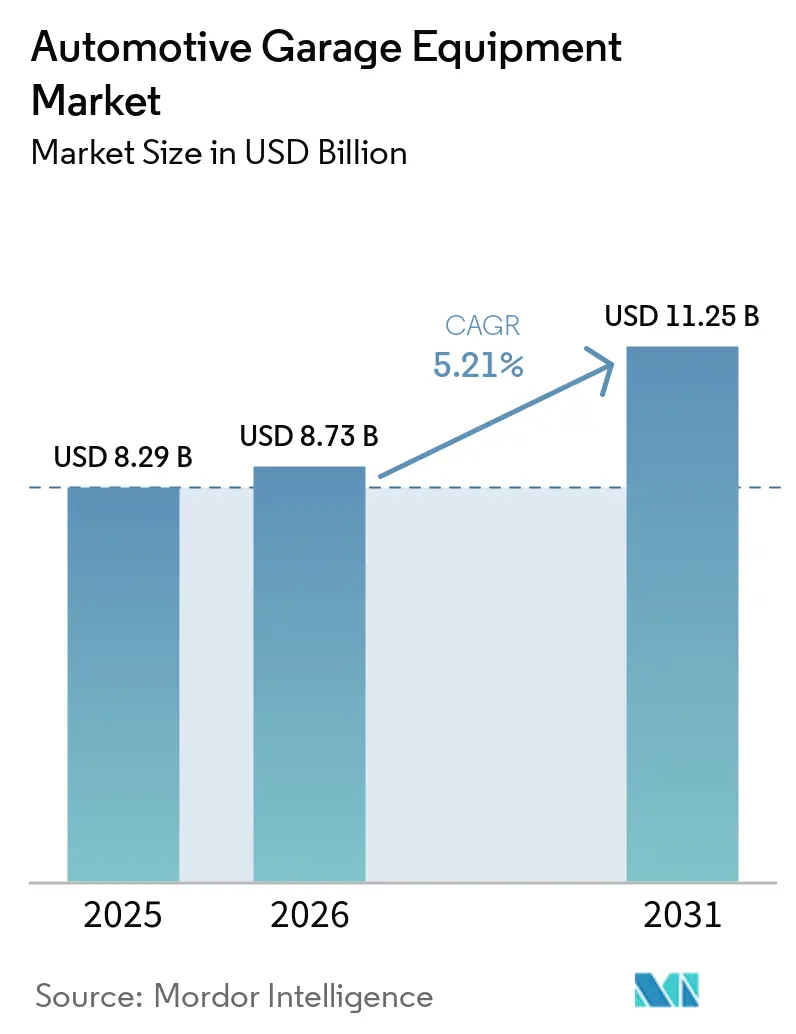

自動車ガレージ機器市場規模は、2025年に82億9,000万USD、2026年に87億3,000万USDと予測され、2031年までに112億5,000万USDに達し、2026年から2031年にかけてCAGR 5.21%で成長する見込みです。車両の複雑化の進展、排出規制の強化、およびサブスクリプション型所有モデルへの移行が、ワークショップの設備投資パターンを再編しています。リフティングシステムは依然として最大の設備投資シェアを占めていますが、クラウド接続型排出ガス分析装置およびADAS校正リグは、規制による義務的アップグレードの推進を受けて最も急速に拡大しています。独立系ガレージはフランチャイズブランドおよびプライベートエクイティプラットフォームの下で統合が進み、規模のメリットを享受するとともに、トレーニング負担を軽減する標準化されたツールパッケージへの需要が高まっています。一方、サブスクリプション型調達モデルは、進化する車両技術に対応するためにより短いリフレッシュサイクルを求めるオペレーターの増加により、一括購入の優位性を侵食しています。機器、ソフトウェア、および技術者トレーニングをターンキーバンドルとして組み合わせるベンダーは、労働市場の逼迫の中で安定した稼働時間を最重要差別化要因と見なすチェーンとの交渉力を高めています。

主要レポートのポイント

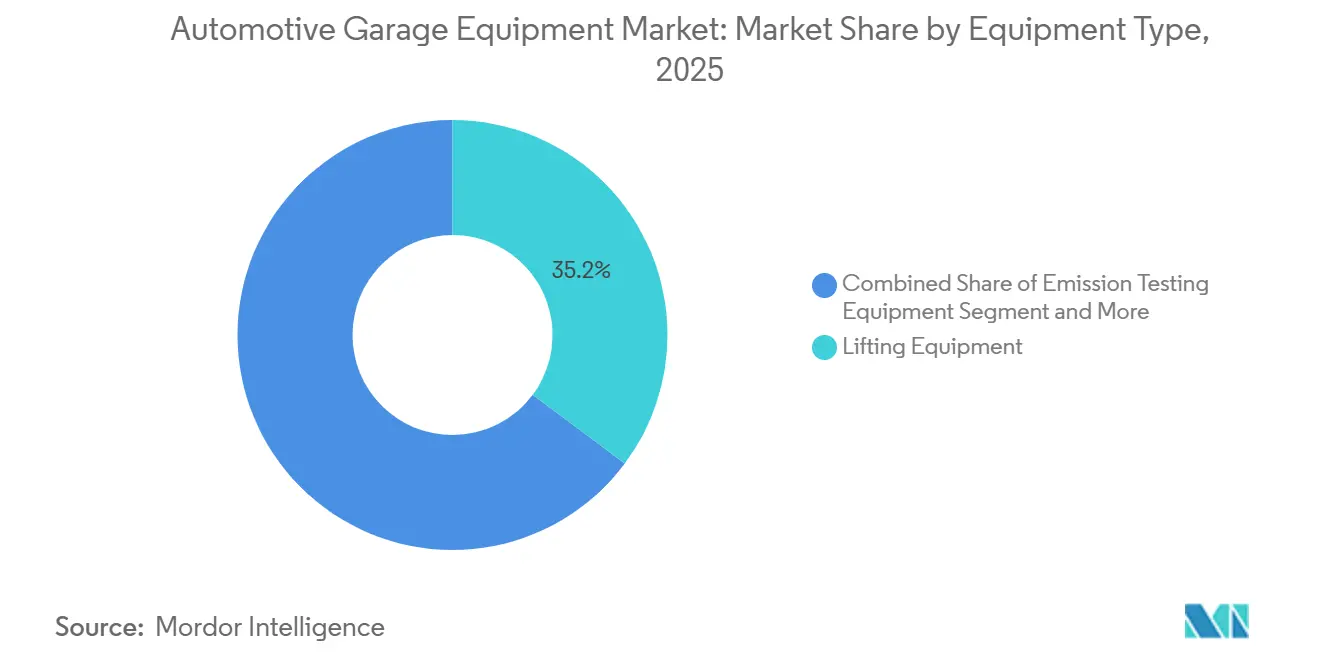

- 機器タイプ別では、リフティングシステムが2025年の自動車ガレージ機器市場シェアの35.17%をリードしました。排出ガス試験プラットフォームは2031年にかけて最速の5.23% CAGRを記録すると予測されており、自動車ガレージ機器市場における強い成長余地を示しています。

- 車両タイプ別では、乗用車向けワークショップが2025年の収益の63.37%を占め、2031年にかけて5.31% CAGRでも成長しています。

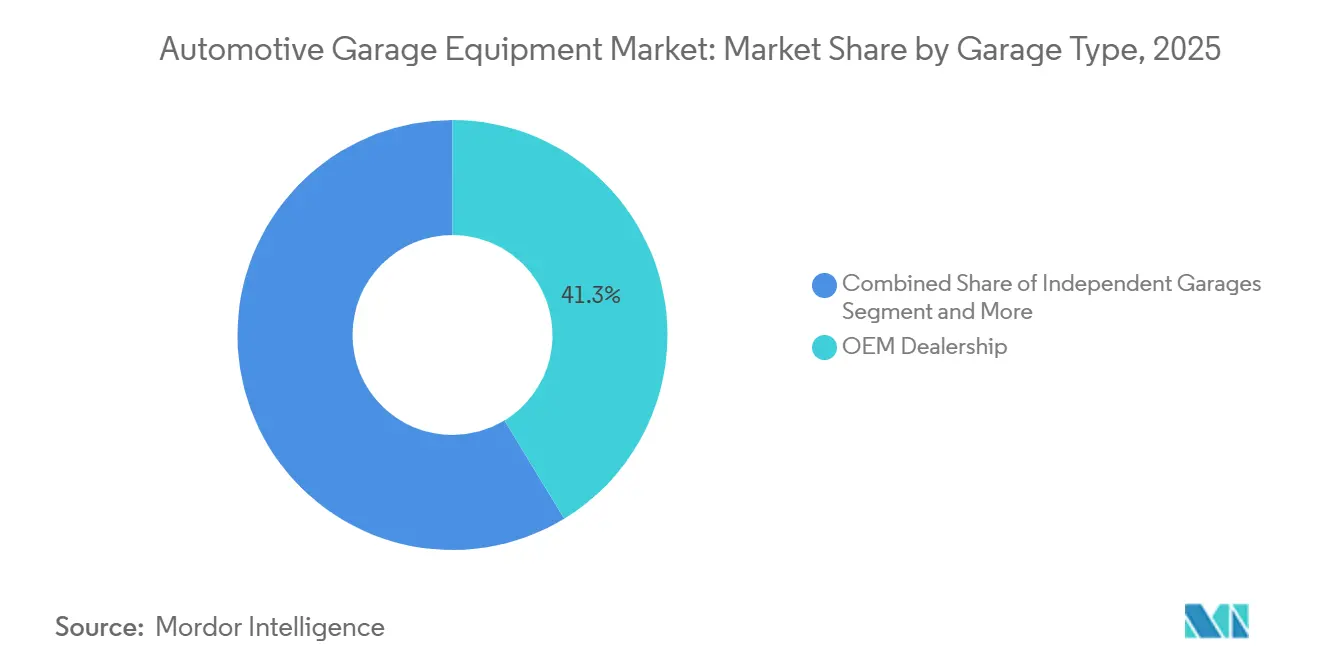

- ガレージタイプ別では、OEMディーラーシップが2025年の売上高の41.32%を維持しましたが、独立系施設は2031年にかけて最高の5.37% CAGRが予測されています。

- 所有モデル別では、一括購入が2025年の受注の73.26%を依然として占めていますが、サブスクリプション契約は2026年から2031年にかけて5.27%のペースで増加しており、自動車ガレージ機器市場における新たな成長ポテンシャルを示しています。

- 地域別では、欧州が2025年の収益の34.46%を占め、アジア太平洋地域は2031年にかけて最速のCAGR 5.33%を記録すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界の自動車ガレージ機器市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (〜)CAGRへの影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 厳格な排出規制 | +1.2% | 欧州および北米が中心、中国およびインドへの波及 | 中期(2〜4年) |

| 独立系アフターマーケットサービスセンターの拡大 | +1.0% | アジア太平洋地域が中心、中南米および中東での二次的な恩恵 | 中期(2〜4年) |

| 乗用車保有台数の増加 | +0.9% | 世界全体、アジア太平洋地域および北米に集中 | 長期(4年以上) |

| OECD経済圏における車両の老朽化 | +0.8% | 北米および欧州、日本および韓国への選択的影響 | 長期(4年以上) |

| EV専用高電圧ワークショップツールの需要 | +0.7% | 世界全体、欧州および中国が主導、北米で加速 | 中期(2〜4年) |

| 機器のサービスとしてのサブスクリプションモデル | +0.6% | 北米および欧州が早期採用者、アジア太平洋地域への段階的普及 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

厳格な排出規制

2027年に施行されるEuro 7規制は、ワークショップに実走行排出ガスの測定を義務付けており、EU27カ国全体でポータブル分析装置およびOBD-IIスキャナーの新規販売を促進することが期待されています [1]「Euro 7規制の提案」、欧州委員会、eur-lex.europa.eu 。2024年に最終決定された米国環境保護庁のTier 4大型車義務規定は、商用車整備ベイにNOxおよびPMセンサーをより高いコストで設置することを要求しています [2]「大型車排出基準最終規則」、環境保護庁、epa.gov 。中国の国家VI(b)による蒸発損失規制はすでに蒸気漏れ検出器の受注を押し上げており、インドで予定されているバーラト・ステージVII制度は国内試験設備を30%拡大する可能性があります。規制強化のサイクルごとに機器が消耗品化し、再校正およびファームウェアライセンスに紐付いたリピート購入収益が生まれ、自動車ガレージ機器市場における長期的な需要が強化されています。

独立系アフターマーケットサービスセンターの拡大

2025年には、消費者の価格透明性および利便性への移行に牽引され、独立系事業者が世界のサービス収益の相当なシェアを獲得しました。大規模なプライベートエクイティの資金流入に支えられたロールアップ企業は、ツールベンダーとのフリート価格交渉に成功しました。戦略的な動きとして、Midasなどのフランチャイズグループは、Boschの契約データを活用して初期資本ニーズを大幅に削減しながら、相当数の店舗をサブスクリプション型調達モデルへ移行しました。一方、インドではGoMechanicなどのプレーヤーが事業を著しく拡大し、技術者トレーニングを強化するためにネットワーク全体でリフトおよびスキャンツールを標準化しました。統合が進むにつれ、需要はリモート診断や稼働率分析などのバンドルサービスを提供するサプライヤーへと集中し、自動車ガレージ機器市場の成長を強化しています。

乗用車保有台数の増加

中期的には、アジア太平洋地域が世界の車両増加台数の大半を占め、総設置台数を重要なマイルストーンへと押し上げました。インドおよびインドネシアでは販売勢いが強い一方、サービス普及率は追いついていません。その結果、これらの国の組織化されたチェーンは、未開拓のポテンシャルを活用するために診断能力を強化しています。米国では車両の老朽化が著しく進み、専門的な試験機器を必要とする長期メンテナンスサイクルが生じています [3]「米国における自動車の平均車齢」、運輸統計局、bts.dot.gov 。中国の車両保有台数はこの期間に大幅に増加し、特に資金に制約のある独立系オペレーターの間でモジュール型診断スキャナーへの需要を押し上げました。車両保有期間の長期化に伴い、再販価値を維持するための定期的な排出ガス検査への重点が高まり、適合した分析装置への安定した需要が確保されています。マルチブランド対応および無線ソフトウェアアップデートを提供するサプライヤーは、ハードウェアの冗長性を大幅に削減し、自動車ガレージ機器市場における長期的な成長を強化するこれらの機能が調達決定を左右するため、優位に立つと見込まれています。

EV専用高電圧ワークショップツールの需要

近い将来、バッテリー電気自動車の納車台数は相当な規模に達すると予想されています。しかし、現在Teslaの認証基準を満たすために必要な絶縁工具および大型パックリフトを保有している独立系オペレーターはわずかです。最近導入された安全ガイドラインEN 50110-1は、絶縁床材およびアーク閃光遮断器の必要性を強調しており、欧州では1レーンあたり相当なコストが追加されます。Autelは、バッテリー診断およびサーマルイメージング機能の統合により、MaxiSYS Ultraユニットを短期間で相当数販売することに成功しました。ワークショップは今や重大な選択を迫られています。電気自動車(EV)向けのスキルアップに投資するか、その収益をOEMチャネルに奪われるリスクを負うかです。この変化はアフターマーケットに明確な分断を生み出し、EV対応サービスと内燃機関(ICE)車両のみに特化したサービスを分離し、自動車ガレージ機器市場における需要をさらに形成しています。

制約の影響分析*

| 制約 | (〜)CAGRへの影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 高度な機器の高い設備投資 | -0.7% | 世界全体、アジア太平洋地域および中南米への深刻な影響 | 短期(2年以内) |

| 熟練した診断技術者の不足 | -0.5% | 北米および欧州が中心、アジア太平洋地域で新興 | 中期(2〜4年) |

| 偽造ガレージツールの蔓延 | -0.4% | 世界全体、アジア太平洋地域が主要発生源、オンラインチャネルを通じた流通 | 中期(2〜4年) |

| 機器故障による稼働停止 | -0.3% | 世界全体、アジア太平洋地域および中東・アフリカで発生率が高い | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

高度な機器の高い設備投資

多くの新興市場のガレージは、ADASキャリブレーションベイが非常に高価であるため、年間機器予算を超過していることに気づいています。欧州の連盟が実施した最近の調査では、相当数の回答者がEVツールの採用における主要な障壁として価格を挙げました。マルチブランドガレージは、独自のOEMコードにアクセスするために別々のスキャナーを購入することで在庫を膨らませることが多くあります。サービスとしての機器は資金フローを分散する手段を提供しますが、総収益の相当なシェアを消費し、需要が低下する時期に負担となる固定費用をもたらす可能性があります。アジア太平洋地域は顕著な課題に直面しています。車両台数が急増する一方でワークショップの資本形成のペースが遅れ、ベイ稼働率の逼迫および顧客待ち時間の長期化をもたらし、自動車ガレージ機器市場における構造的制約を浮き彫りにしています。

熟練した診断技術者の不足

今後数年間で、米国は整備士に対する相当な年間需要に直面しますが、すでに大幅な不足を経験しています。ドイツのワークショップは長期間にわたって診断ポジションの充足に苦労しており、業務効率に悪影響を与えています。車両がソフトウェアへの依存度を高めるにつれ、技術者のスキルギャップは拡大し続け、高度なデータストリームおよびサイバーセキュリティアップデートに関する専門知識の習得が求められています。スキャンツールベンダーはAI駆動のガイドを統合していますが、高いサブスクリプションコストが業界全体での採用を制限しています。その結果、オペレーターは故障検出を効率化しトレーニング時間を短縮するツールを優先しており、ハードウェアと柔軟なeラーニングソリューションを組み合わせるブランドに優位性をもたらし、自動車ガレージ機器市場におけるイノベーションをさらに支援しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

機器タイプ別:排出ガス試験が規制アップグレードサイクルをリード

排出ガス分析装置およびスモークメーターは最も成長が速いラインであり、2031年にかけて5.23%のペースで成長し、リフティングシステムが2025年に35.17%の収益シェアを占めているにもかかわらず、自動車ガレージ機器市場全体を上回っています。カリフォルニア州およびEUにおけるリアルタイムコンプライアンス報告のパイロットプログラムは、ガレージにデータを規制当局に直接アップロードするクラウド対応試験機器の設置を義務付け、定期的な義務を継続的なサービスコールへと転換しています。ベンダーは12ヶ月ごとに更新される校正ガスおよびソフトウェアライセンスのプルスルー販売を見込んでいます。リフティング機器は各修理が依然として車両の持ち上げから始まるため、ワークショップの不可欠な基盤であり続けていますが、安全基準が安定するにつれてその成長は試験機器に遅れをとっています。リフトプラットフォームとホイールアライメントカメラを統合するサプライヤーは、ベイの床面積を節約することで差別化を図っています。

ホイールおよびタイヤ機器は現在の売上高の約5分の1を占め、米国でのタイヤ交換ごとに義務付けられているTPMSチェックの恩恵を受けています。現代の自動車のECUが150ユニットを超えるにつれ、マルチプロトコル対応なしには故障の特定が不可能となるため、診断ハンドヘルドの自動車ガレージ機器市場シェアは上昇する見込みです。ボディショップ機器はADASの普及による衝突頻度の低下に遅れをとっていますが、光熱費が高騰する地域ではエネルギー効率の高い気流を備えた塗装ブースが普及しています。流体ディスペンサーやコンプレッサーなどの小規模カテゴリーは、大型リフトや分析装置の契約に付随するバンドル販売を通じて安定した数量を維持しています。

注記: 全セグメントのセグメントシェアはレポート購入後に入手可能

車両タイプ別:乗用車がADASの複雑化の中で優位性を維持

乗用車向けベイは2025年の業界収益の63.37%を吸収し、フロントガラスまたはバンパーサービス後のカメラおよびレーダーの再校正が日常的になるにつれてそのシェアは上昇しています。OEMの作業指示書は現在、すべてのセンサーに対して修理後のアライメントを義務付けており、専用ターゲットボードおよびレーザーツールを小規模な独立系事業者にも普及させています。その結果、自動車ガレージ機器市場規模における乗用車のシェアは5.31%のセグメントCAGRとともに成長しています。高級車ではソフトウェアコンテンツがすでに1億5,000万行を超え、ファームウェアフラッシュステーションおよびセキュアゲートウェイアクセスキットへの需要が膨らんでいます。

商用車オペレーターは、カリフォルニア州およびEUのゼロエミッション義務がフリートの電動化を加速させる中、より重いリフトおよびバッテリーパッククレードルに投資しています。1シフトで十数台のトラックを処理する自動化レーンは、技術者不足が深刻化する中での省力化テーマを示しています。二輪車ワークショップは最もツール化が遅れているセグメントであり、国内OEMプロトコルをデコードする500USD未満のデバイスが、今後10年間で自動車ガレージ機器市場シェアへの二輪車の貢献を高める可能性のある数量機会を提供しています。

ガレージタイプ別:独立系施設が統合を通じてシェアを拡大

OEMディーラーシップは工場補助金により2025年の売上高の41.32%を獲得しましたが、独立系事業者は最速の5.37%成長を記録しました。欧州の立法提案による平等なデータアクセスの保証はディーラーシップのサービス優位性を侵食し、より複雑な作業をマルチブランドワークショップへと誘導する恐れがあります。フランチャイズチェーンは現在、数百の拠点にわたってSOPおよびトレーニングを統一するために同一のツールスイートを指定しており、中堅ベンダーにとって自動車ガレージ機器の対象市場を拡大する一括注文の交渉力を生み出しています。

フランチャイズネットワークは、サプライヤーがリフトおよびスキャナーの所有権を保持しながら使用量に応じた料金を請求するサブスクリプション型調達へと移行し、自動車ガレージ機器市場全体での採用を強化しています。このオプションは、コストをバランスシートから損益計算書へと移行させるため、需要サイクルが不安定な市場で共感を呼んでいます。独立系事業者はまた、保険会社からのテレマティクスデータを活用してメンテナンスを事前スケジュールし、ベイ稼働率を向上させています。OEMディーラーシップはバレットサービスおよびモバイルサービスバンを追加することで対応しており、この戦術がポータブルリフトおよびバッテリージャンプパックへの需要を高めています。

注記: 全セグメントのセグメントシェアはレポート購入後に入手可能

所有モデル別:サブスクリプションモデルが従来の設備投資を変革

機器の一括購入は、確立されたガレージが減価償却を好むため、2025年の受注の73.26%を依然として支配しています。しかし、サブスクリプション契約は年率5.27%で成長しており、技術的陳腐化に合わせてツールのリフレッシュを行いたいオペレーターの意向を反映しています。BoschのAutomotive Service Solutionsプラットフォームは2025年末までに複数のガレージを獲得しました。したがって、サブスクリプションが獲得する自動車ガレージ機器市場シェアは着実に上昇していますが、早期解約ペナルティが一部の熱意を抑制しています。

リースは、繁忙期に追加キャパシティを必要とする商用車フリートの間で依然として普及しており、自動車ガレージ機器市場全体での柔軟な採用を支援しています。ベンダーはリフトおよび分析装置のIoTセンサーを活用した稼働時間SLAおよび予知保全でサブスクリプションを魅力的にし、計画外のダウンタイムを月平均2時間未満に削減しています。しかし、3年間の拘束条件は景気後退時にオペレーターを制約し、所有する中核資産とレンタルの専門リグを組み合わせたハイブリッドモデルへの移行を促す場合があります。

地域分析

欧州は2025年の収益の34.46%を占め、高密度の車両フリートおよび年次試験制度が安定した機器の更新需要を牽引しています。ドイツのワークショップは新しい分析装置およびスキャナーに多額の投資を行い、最新の排出基準への準拠を確保するとともに、今後の規制に備えています。英国のMOT制度による新しいブレーキテスターへの需要は、運転者・車両基準庁がより多くのサプライヤーを認定する結果をもたらしました。一方、フランスおよびイタリアの独立系ワークショップは、EVツール購入を補助する国家補助金の恩恵を受け、より広範な経済的課題を乗り越えています。しかし、西欧では高いベイ密度により、地域の自動車ガレージ機器市場の長期的な成長ポテンシャルを制限するキャパシティ拡大に限界があります。

アジア太平洋地域は2031年にかけて5.33%と最も急速な成長を示しており、2025年の中国の機器需要に支えられています。旧型車両に対する地方の検査義務が昨年、分析装置および診断ユニットの大幅な販売増をもたらしました。インドでは、マルチブランドチェーンが新拠点を開設し、リフト、バランサー、およびスキャナーに多額の投資を行い、インフォーマルセクターからの大きな転換を示しました。日本および韓国は、減少するオーナー層に対応するためEVサービスレーンへの投資を進め、ディーラーシップの競争力を維持しています。東南アジアは特に機器が不足しており、インドネシアおよびベトナムなどの国々は、数千万台を超える合計車両保有台数にもかかわらず、組織化されたベイ数が限られており、自動車ガレージ機器市場における重要な機会を示しています。

北米は2025年の販売に相当な割合を貢献しており、老朽化した車両フリートおよびフランチャイズチェーンの統合トレンドに牽引されています。米国では、チェーンが店舗全体でツールセットを標準化し、アライメントシステムおよびクラウドライセンス診断の一括購入につながっています。カナダの地方検査義務は分析装置への需要を支え、ブリティッシュコロンビア州の新しいワークショップはプレミアムな耐震リフトを選択しています。南米および中東・アフリカは合わせて世界収益の小さいながらも注目すべきシェアを占めています。ブラジルの隔年排出ガス検査は安定した需要を確保し、アルゼンチンの最近のスキャナーへの関税軽減は、通貨変動が安定すれば購入急増を引き起こす可能性があります。湾岸諸国では、旧型車両の年次検査を義務付ける法律がブレーキおよびサスペンション試験機器の活発な輸入を促進し、自動車ガレージ機器市場における安定した需要を強化しています。

注記: 全セグメントのセグメントシェアはレポート購入後に入手可能

競合環境

近年、Bosch、Continental、Snap-on、Hunter Engineering、およびVehicle Service Groupの5つの多国籍大手が世界収益の相当なシェアを占めています。これらの業界大手はソフトウェアサブスクリプション、トレーニング、および校正サービスをバンドルし、顧客のワークフローにより深く組み込まれています。一方、MAHA、Istobal、およびLaunch Techなどの中堅専門企業は、競争力のある価格設定と地域サービスチームにより地域入札を獲得し、自動車ガレージ機器市場において適度な集中度を維持しています。

主要なイノベーションテーマとして、リモート診断およびロボット式タイヤチェンジャーが注目されています。過去数年間で、Boschはクラウド故障予測およびOTA校正に関する複数の特許を取得し、Snap-onは拡張現実修理ガイダンスに注力しています。Autelは、ADASリグを競合他社より大幅に低い価格で提供し、短期間で注目すべき市場シェアを獲得することで北米市場を混乱させました。進歩にもかかわらず、偽造アダプターは重大な脅威をもたらしており、EUIPOは近年の損失を相当な規模と推定しています。ISO 9001認証を取得し、自動車サービス協会などの団体と協力するベンダーは、価格交渉力を高め、規制された検査入札へのアクセスを獲得しています。

ロボット式タイヤシステムは労働力不足への解決策として台頭しています。最近、RoboTireが複数のDiscount Tireの店舗に設置されたことで、ホイール交換時間が大幅に短縮され、技術者が診断に集中できるようになりました。複雑さを増すことなく日常的な作業を効率化する業界プレーヤーは、技術者不足に直面するガレージに共感されています。さらに、サプライヤーはリフトおよび分析装置にIoTセンサーを組み込み、故障前にサービスコールを予防的にスケジュールできるようにしています。この機能は、高いベイ稼働時間の維持を目指すチェーンにとってミッションクリティカルと見なされています。

自動車ガレージ機器業界リーダー

Robert Bosch GmbH

Continental AG

Snap-on Incorporated

Hunter Engineering Company

Vehicle Service Group (Dover)

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年5月:BendPak Inc.の部門であるQuickJackは、ポータブルカーリフトラインナップのアップグレードを発表し、新モデルを投入しました。新たに発売されたQuickJack 6000TLおよび6000TLXモデルは6,000ポンドの積載能力を誇り、8000TLおよび8000TLXモデルは最大8,000ポンドの重量を支えることができます。

- 2025年4月:テクノロジーおよびサービスのプレーヤーであるRobert Bosch GmbHは、インドネシアでBosch Car Serviceのマスターライセンス契約を締結しました。締結相手は、大手自動車メーカーのグローバル化を加速させることで知られるサービスプロバイダーX-Motorsです。この契約は、自動車アフターマーケットサービスにおけるX-MotorsとBosch Car Serviceの深化した協力関係を示しています。

- 2025年4月:Bosch Auto Serviceは、米国全土でフランチャイズ事業を展開し、パートナーにブランド機器、包括的なトレーニング、および強力なマーケティングサポートを提供することを約束しました(bosch.comに掲載)。

世界の自動車ガレージ機器市場レポートの範囲

レポートの範囲には、機器タイプ(リフティングおよびその他)、車両タイプ(乗用車およびその他)、ガレージタイプ(OEMおよびその他)、所有モデル(購入およびその他)、および地域が含まれます。

| リフティング機器 |

| 排出ガス試験機器 |

| ボディショップ機器 |

| ホイール・タイヤサービス機器 |

| 車両診断・試験機器 |

| 洗浄・クリーニング機器 |

| その他のニッチなガレージツール |

| 乗用車 |

| 商用車 |

| 二輪車 |

| OEMディーラーシップガレージ |

| 独立系ガレージ |

| フランチャイズ・チェーンワークショップ |

| 一括購入 |

| リース・レンタル |

| サブスクリプション(サービスとしての機器) |

| 北米 | 米国 |

| カナダ | |

| 北米その他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| 南米その他 | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| 欧州その他 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| 韓国 | |

| アジア太平洋その他 | |

| 中東・アフリカ | アラブ首長国連邦 |

| サウジアラビア | |

| エジプト | |

| 南アフリカ | |

| 中東・アフリカその他 |

| 機器タイプ別 | リフティング機器 | |

| 排出ガス試験機器 | ||

| ボディショップ機器 | ||

| ホイール・タイヤサービス機器 | ||

| 車両診断・試験機器 | ||

| 洗浄・クリーニング機器 | ||

| その他のニッチなガレージツール | ||

| 車両タイプ別 | 乗用車 | |

| 商用車 | ||

| 二輪車 | ||

| ガレージタイプ別 | OEMディーラーシップガレージ | |

| 独立系ガレージ | ||

| フランチャイズ・チェーンワークショップ | ||

| 所有モデル別 | 一括購入 | |

| リース・レンタル | ||

| サブスクリプション(サービスとしての機器) | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| 北米その他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| アジア太平洋その他 | ||

| 中東・アフリカ | アラブ首長国連邦 | |

| サウジアラビア | ||

| エジプト | ||

| 南アフリカ | ||

| 中東・アフリカその他 | ||

レポートで回答される主要な質問

2031年までに自動車ガレージ機器への世界的な支出はどの程度になりますか?

自動車ガレージ機器は2031年に112億5,000万USDに達し、2026年から5.21% CAGRで成長する見込みです。

ガレージ機器需要において最も急速に拡大している地域はどこですか?

アジア太平洋地域は、中国の検査義務およびインドのサービスチェーンの正規化に支えられ、2031年にかけて予測5.33% CAGRで成長をリードしています。

成長が緩やかにもかかわらず、欧州が依然として最高の収益を生み出しているのはなぜですか?

高密度の車両フリート、厳格な年次排出ガス試験法、および高いベイ飽和度が、全体的な拡大が緩和する中でも欧州の機器更新サイクルを安定させています。

北米における機器購入を促進する要因は何ですか?

平均車齢12.6年の老朽化した車両フリートおよびフランチャイズチェーンによる標準化されたツールスイートの展開が、リフト、アライメントシステム、および診断タブレットへの安定した受注を維持しています。

中東およびアフリカのワークショップはどのように能力を向上させていますか?

UAEおよびサウジアラビアの新しい検査規則が排出ガス分析装置およびブレーキテスターへの需要を促進し、関税軽減が新興サブ地域市場へのツール輸入を加速させています。

サブスクリプション型調達モデルは地域の購買パターンに影響を与えていますか?

はい、北米および欧州のチェーンは、ハードウェア、ソフトウェア、およびメンテナンスをバンドルしたサブスクリプション契約をますます好むようになっており、設備投資を運営予算へと移行させ、リフレッシュサイクルを短縮しています。

最終更新日: