北米オンラインギャンブル市場規模およびシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

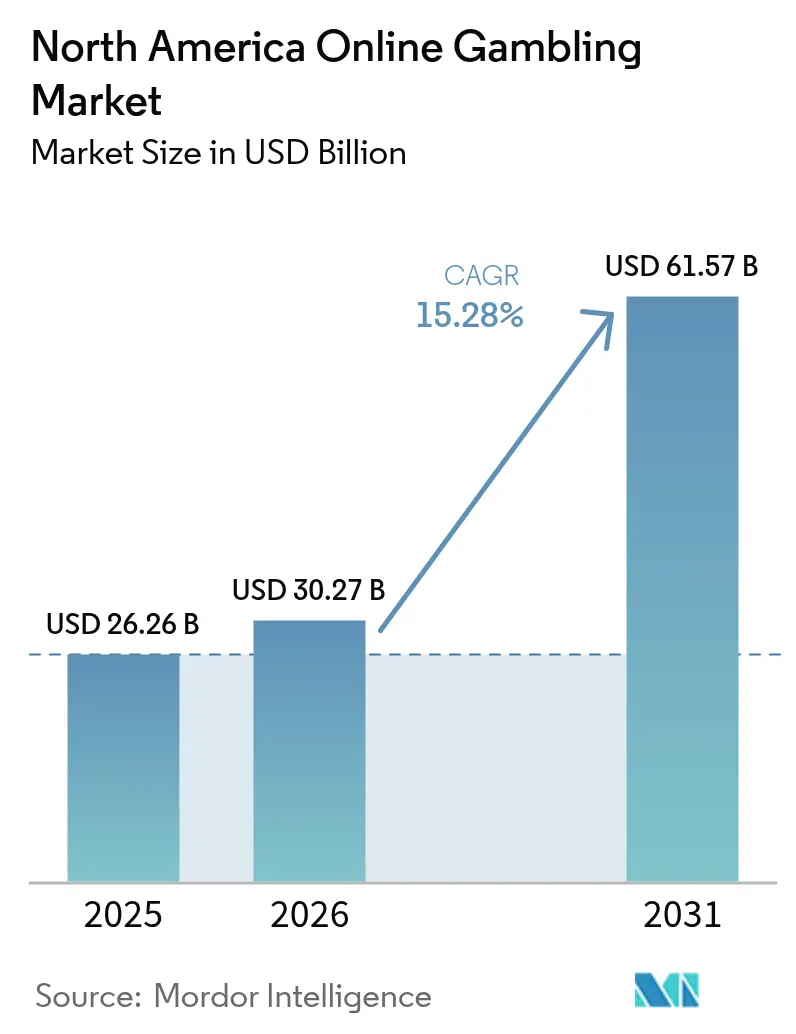

| 基準年の市場規模 (2025) | 26.26 十億米ドル |

| 市場規模 (2026) | 30.27 十億米ドル |

| 市場規模 (2031) | 61.57 十億米ドル |

| 成長率 (2026 - 2031) | 15.28% CAGR |

| 市場集中度 | 高 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる北米オンラインギャンブル市場分析

2026年の北米オンラインギャンブル市場規模は300億2,700万米ドルと推定されており、2025年の262億6,000万米ドルから成長し、2031年には615億7,000万米ドルとなり、2026〜2031年にかけてCAGR15.28%で成長する見通しです。急速なデジタルトランスフォーメーションがオンラインギャンブルの市場環境を塗り替えており、州レベルの合法化の波とAI主導の商業ツールの台頭がその原動力となっています。こうした進歩は、ベッターがスポーツ、カジノ、宝くじ、ビンゴに関わる方法を革新しています。事業者はブロックチェーン対応の決済を導入し、取引コストと決済時間の両方を大幅に削減しています。さらに、ストリーミングメディアとベッティングプラットフォームの緊密な連携が、コンテンツ視聴からベット実行までの過程を加速させています。モバイルへの明確なシフトが見られる一方で、革新的なクロスプラットフォーム設計によりデスクトップの存在感は依然として維持されています。ベッターの年齢中央値の若年化が収益の持続的な急増を促しています。ギャンブル依存対策とプレイヤー保護に関する規制強化により、コンプライアンスコストは増大していますが、それと同時に公的信頼を醸成し、主流としての受容を高めています。

レポートの主要なポイント

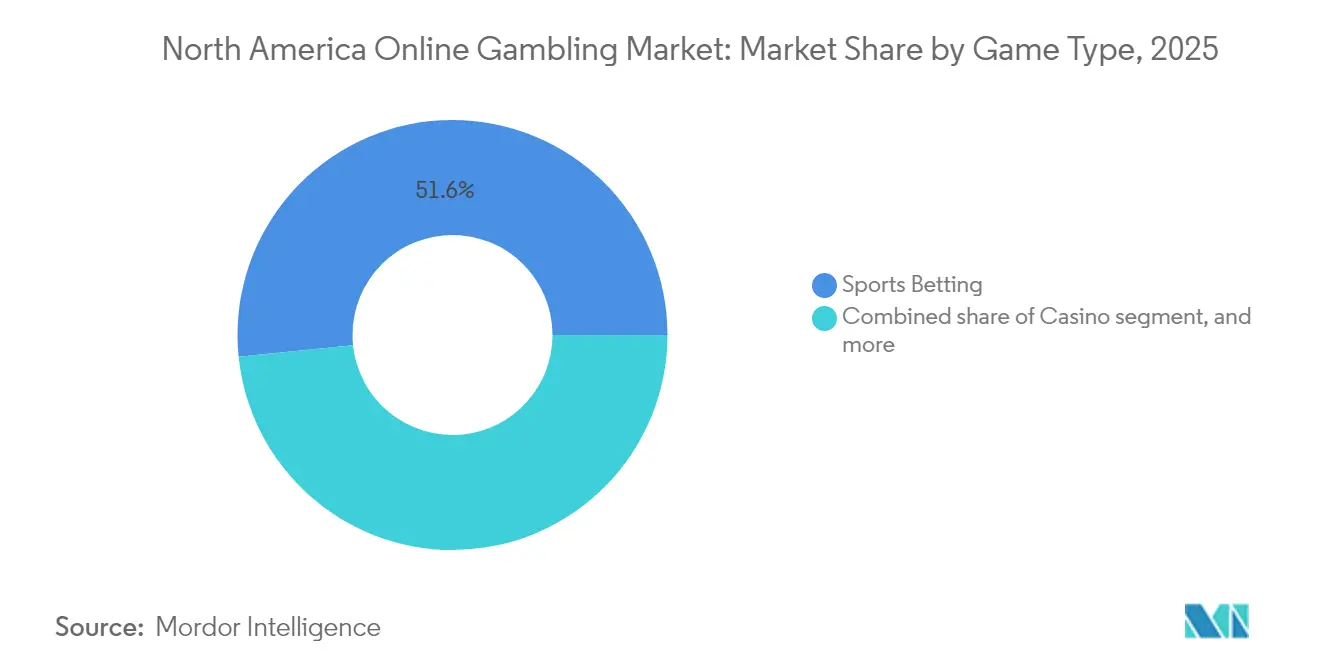

- ゲームタイプ別では、スポーツベッティングが2025年の地域収益の51.62%を占め、カジノゲームは2031年にかけてCAGR17.92%で成長すると予測されています。

- プラットフォーム別では、モバイルおよびタブレットが2025年の総ユーザーアクティビティの72.10%を占め、デスクトップアプリケーションはマルチスクリーン分析ツールの普及を背景にCAGR16.03%で拡大しています。

- 年齢層別では、25〜34歳のコホートが2025年のアクティブベッターアカウントの34.30%を保有しており、18〜24歳層はCAGR16.74%の軌道にあり、Z世代の普及という追い風を示しています。

- ベッティングタイプ別では、プレマッチ betting が2025年に59.55%のシェアを維持していますが、リアルタイムデータフィードとマイクロマーケットを背景に、ライブ/インプレイのベットはCAGR18.05%で加速する見通しです。

- 地域別では、米国が2025年に79.05%のシェアを占め、カナダは州レベルの規制の調和を背景にCAGR15.82%で最も急速な成長を記録しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

北米オンラインギャンブル市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | CAGRへの影響(〜%) | 地域的関連性 | 影響のタイムライン |

|---|---|---|---|

| 州全体に拡大する合法化 | +4.2% | 米国(カナダへの波及効果あり) | 中期(2〜4年) |

| AIとデータ主導のパーソナライゼーション | +3.1% | 北米(テクノロジー先進州に集中) | 短期(2年以内) |

| eスポーツとファンタジーベッティングの統合 | +2.8% | 米国およびカナダの都市市場 | 中期(2〜4年) |

| ライブスポーツとベッティングフィードを統合したクロスメディアパートナーシップ | +2.3% | 米国(カナダへの拡大) | 短期(2年以内) |

| 高度な決済ソリューション(デジタルウォレット、仮想通貨、ブロックチェーン) | +1.9% | 北米(規制承認次第) | 長期(4年以上) |

| パーソナライズされたユーザーエクスペリエンス | +1.3% | グローバル(北米が早期採用) | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

州全体に拡大する合法化

バーモント州は2024年1月に事業を開始し、ノースカロライナ州は2024年第1四半期に開始する予定であり、州ごとの合法化という成長トレンドが浮き彫りになっています。ワイオミング州では、下院法案HB0120がインタラクティブゲームに関する包括的な枠組みを定め、初期事業者許可料として10万米ドルを義務付け、月次収益に対して10%の税率を課しています[1]出典:ワイオミング州議会、「下院法案HB0120、インタラクティブゲームに関する枠組み」、wyoleg.gov。ワイオミング州議会が指摘するように、この動きは異なる司法管轄区間での標準化推進を反映しています。一方、ミズーリ州では、州務長官による緊急規則制定の却下が規制の遅延を招いており、潜在的な市場参入は6〜12ヶ月先送りになっています。このような断片化した状況は両刃の剣です。事業者は早期市場アクセスを確保することでファーストムーバーの優位性を得られる一方、管轄区ごとに異なる要件によるコンプライアンスコストの増大にも直面します。アルバータ州では、iGamingアルバータ法の公表が、規制調和に向けた州レベルの取り組みを示しており、より広範なクロスボーダーの事業者展開や流動性プーリングの協力への道を開く可能性があります。

AIとデータ主導のパーソナライゼーション

人工知能は、予測分析や行動ターゲティングなどのツールを活用し、企業が顧客を獲得・維持する方法を塗り替えています。しかし、明確な規制の不在が倫理的ジレンマをもたらしています。国際ゲーミング標準協会(International Gaming Standards Association)の倫理的AI標準委員会は、ベストプラクティスの枠組みを策定中です。フロリダ大学が強調するように、彼らの焦点は、AIシステムが利益のために脆弱なプレイヤーを搾取しないようにすることにあります[2]出典:アリシャ・カッツ、「AIがギャンブルを変革している、国際ゲーミング標準協会の倫理的AI標準委員会」、Phys.org、phys.org。米国のAI権利章典のための設計図は基盤を提供していますが、産業固有の指針が不足しており、機械学習への投資を行う事業者を窮地に立たせています。提案されている措置はAIシステムの独立した監査、ゲーム推奨の透明性、およびデータ収集に関する公開性を求めています。現状の包括的なAI規制の欠如は迅速なイノベーションを促進する一方で、消費者保護上の課題を招く可能性があり、より厳格な法律につながりかねません。倫理的なAIの実践を今から採用することで、事業者は差し迫る規制への備えを整えるだけでなく、明確で公正なアルゴリズムの選択を通じて消費者との信頼を醸成します。

eスポーツとファンタジーベッティングの統合

eスポーツワゲリングは規制当局の承認とプラットフォーム統合を受けて勢いを増していますが、法的障壁が不確実性の影を落としています。2016年、ネバダ州ゲーミングコントロールボード(Nevada Gaming Control Board)はラスベガスにおけるeスポーツベッティングの重要な先例を打ち立て、ESPNが報じたようにウィリアム・ヒル・スポーツブック(William Hill Sports Book)でのリーグ・オブ・レジェンドトーナメントへのワゲリングを承認しました。しかし、2025年7月にカリフォルニア州司法長官ロブ・ボンタが、デイリーファンタジースポーツを刑法第337a条に基づく違法ベッティングと断じる見解を示したことが市場に波紋を広げており、eスポーツインサイダーが強調しているように[3]出典:ケルマン・ギャレット、「カリフォルニア州司法長官がDFSを違法と宣言」、esportsinsider.com、この裁定はカリフォルニア州が全国DFS市場に占める多大な利権を混乱させるだけでなく、他の州における立法変化の可能性も示唆しています。さらに興味深いことに、ギャビン・ニューサム知事が公式に司法長官の立場に異議を唱えており、ファンタジー事業者が法廷闘争に備える中でも政治的妥協の可能性を示しています。一方、eスポーツトーナメントと伝統的なスポーツブックの融合は、クロスセルの機会を開き、若年層を引き付けています。しかし、州をまたいだ規制標準のパッチワーク状態は、全国規模のプラットフォーム展開に課題をもたらしています。

ライブスポーツとベッティングフィードを統合したクロスメディアパートナーシップ

戦略的なメディア提携がリアルタイムコンテンツの統合と各プラットフォームにわたるプロモーション機会の提供を通じて、ユーザーエンゲージメントを高めています。注目すべき動きとして、XはBetMGMと提携し、ベッティングインターフェースへのリンクとともに、ベッティング統計を自社プラットフォーム上に直接表示しています。これはギャンブルの宣伝に対して通常反対の立場をとるXにとって特筆すべきことです。一方、ESPN BETはアカウントリンク機能を活用し、ユーザーがESPNのエコシステム内でベットを管理できるようにしています。PENN Entertainmentが強調するように、顧客はお気に入りのチームやファンタジーロスターに基づいたカスタマイズされたプロモーションの恩恵も受けています。もう一つの重要なパートナーシップとして、チャーチルダウンズ(Churchill Downs)はFanDuelと複数年契約を締結しました。この契約は競馬コンテンツの独占テレビ放映権を確保するとともに、名誉あるケンタッキーダービー(Kentucky Derby)のスポンサーシップ権も付与しており、チャーチルダウンズ・インコーポレイテッド(Churchill Downs Incorporated)の巧みなコンテンツ収益化戦略を象徴しています。こうしたコラボレーションは、独占コンテンツアクセスを通じて競争優位を強化するだけでなく、メディア企業に新たな収益源をもたらしています。しかし、これらのパートナーシップが拡大するにつれて、規制当局による監視も強まっています。特に、若者向けプロモーションや依存症メッセージに関連するプロモーションを標的とした規制を37州が導入しています。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(〜%) | 地域的関連性 | 影響のタイムライン |

|---|---|---|---|

| 断片化した規制環境 | -2.8% | 米国(連邦レベルの調整の欠如) | 長期(4年以上) |

| サイバーセキュリティと不正リスク | -1.9% | 北米全域の高ボリュームベッティング州 | 短期(2年以内) |

| 責任あるギャンブルと社会的懸念 | -1.4% | 米国およびカナダ | 中期(2〜4年) |

| 高額な税率とライセンスコスト | -1.2% | ニューヨーク州およびペンシルベニア州主導の州固有の問題 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

断片化した規制環境

38州にわたって一貫性のない司法管轄区が事業運営を複雑にし、コンプライアンスコストを膨らませており、規制に精通した実績ある事業者が優位に立つ一方で、小規模事業者への打撃はより大きくなっています。例えば、全国州議会会議(National Conference of State Legislatures)が強調するように、ニューヨーク州の重い51%の総ゲーミング収益税はネバダ州の緩やかな6.75%と際立って対照的であり、事業者の市場参入の選択に影響を与えています[4]出典:レスリー・ケネディ、「合法化されたスポーツベッティングを探る」、ncsl.org。マニトバ州では、オフショア事業者ボドッグ(Bodog)に対する民事差止命令が、州をまたいだ執行の不均一さを浮き彫りにしています。一方、オンタリオ州の市場は競争的な枠組みによって民間事業者を引き付けています。ペンシルベニア州では、インタラクティブゲームライセンスの取得プロセスが企業開示と徹底した身元調査を求めており、ペンシルベニア州ゲーミングコントロールボード(Pennsylvania Gaming Control Board)によれば、この動きは小規模事業体に負担を課す一方で資金力のある事業者を優遇しています。連邦レベルの監視の欠如は規制裁定取引の機会をもたらすと同時に、市場の断片化リスクを高めています。さらに、州際コンパクトが流動性プーリングのために存在するものの、その限定的な性質がポーカーやトーナメントベッティングの州をまたいだ成長を抑制しています。

サイバーセキュリティと不正リスク

デジタル決済の脆弱性と厳格なデータ保護義務から生じる運用リスクは、多額のテクノロジー投資と継続的なコンプライアンス監視を必要とします。国土安全保障省(Department of Homeland Security)は、デジタル資産取引における主要な脅威としてマネーロンダリング、サイバー犯罪、消費者詐欺を挙げています[5]出典:国土安全保障省、「不正活動への対抗」、dhs.gov。さらに、ミキサー、プライバシーコイン、分散型金融プラットフォームなどのツールがこれらの難読化リスクを増幅させています。ギャンブルプラットフォームにおける仮想通貨の採用が増加している一方で、マネーロンダリング対策(AML)コンプライアンスの障壁に苦慮しています。カジノは銀行秘密法(Bank Secrecy Act)の下、リスクベースのAMLプログラムを維持しながら、仮名取引の追跡可能性という複雑な問題にも対処することが求められています。司法管轄区をまたいだ執行連携は依然として乏しく、不正行為者が巧みに抜け穴を利用することを可能にしています。強化されたKYC要件、トラベルルール報告、多要素認証などのより厳格な義務はセキュリティを強化する一方で、運用コストを膨らませ、ユーザーエクスペリエンスに摩擦をもたらします。緊急の必要性があるにもかかわらず、司法管轄区をまたいだ執行連携は依然として乏しく、不正行為者はオフショア取引所やプライバシー重視の決済手段を活用しながら規制の空白を巧みに利用しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

ゲームタイプ別:スポーツベッティングの優位性がカジノのイノベーションと対峙

2025年、スポーツベッティングは51.62%の支配的な市場シェアを占め、スキルベースのワゲリングとリアルタイムのイベント参加に対する消費者の明確な傾向を示しています。一方、カジノゲームは2031年にかけてCAGR17.92%で上昇トレンドにあります。この急増は主に、没入型ライブディーラー体験を採用しブランドコンテンツとのパートナーシップを構築する事業者に起因しています。全米ゲーミング協会(American Gaming Association)は、2024年NFLシーズンの合法ワゲリングが350億米ドルに達すると予測しており、前シーズンの267億米ドルから30%の増加を記録します。この押し上げはメイン州、ノースカロライナ州、バーモント州での新規州市場の開始によるところが大きいです。フットボールはスポーツベッティング分野をリードし続けており、競馬とテニスがこれに続いています。しかし、eスポーツとファンタジー統合における新興の見通しにより地平線が広がっており、事業者がクロスセルを行う道が開かれています。

カジノゲームはテクノロジーの進歩の恩恵を受けています。代表的な例として、MGMリゾーツ(MGM Resorts)とプレイテック(Playtech)のコラボレーションがあり、象徴的なベラージオ(Bellagio)とMGMグランド(MGM Grand)のカジノフロアから独占ライブコンテンツをストリーミングしています。このイニシアティブは米国国外の規制市場を戦略的なターゲットとしています。ゲームによってターゲット層は異なります。スロットがカジュアルな客層を引き付ける一方、ポーカーはスキル重視の客層を引きつけます。確立された顧客基盤と明確な規制環境が、宝くじとビンゴセグメントの安定したパフォーマンスを支えています。プラットフォームへのロイヤルティ向上と新規ユーザー獲得を強化するために、FanDuelはLight & Wonderのハフ・ン・モア・パフ(Huff N' More Puff)スロットを展開しており、コンテンツ差別化の重要性を示しています。この独占展開はニュージャージー州、ペンシルベニア州、ミシガン州、ウェストバージニア州、コネチカット州、そしてオンタリオ州にも及んでいます。

注記: 全セグメントの個別シェアはレポート購入時に確認可能

プラットフォーム別:モバイルの優位性がデスクトップのイノベーションを牽引

2025年、モバイルおよびタブレットプラットフォームがユーザーエンゲージメントを支配しており、72.10%を占めています。一方、デスクトップ体験はCAGR16.03%で堅調な成長を見せています。この成長は、補完的なマルチスクリーン機能によってベッティングの複雑性と分析能力を高める事業者によって牽引されています。ネバダ大学ラスベガス校(University of Nevada, Las Vegas)のレポートは世代間のシフトを浮き彫りにしています。ミレニアル世代とZ世代のユーザーはモバイルファーストのデザインを好み、従来のデスクトップインターフェースよりも利便性とリアルタイムアクセスを重視しています。モバイルプラットフォームは位置情報サービス、プッシュ通知、生体認証などの機能を備え、これらの能力においてデスクトップを凌駕しています。

モバイルの台頭にもかかわらず、デスクトッププラットフォームはプロのベッターや高ボリュームユーザーにとって戦略的な優位性を維持しています。これらのユーザーは高度なチャートツール、複数市場の表示、洗練された分析インターフェースに依存しています。一方、スマートTVやその他の新興デバイスなどのプラットフォームは新たな機会を提供しています。事業者は音声対応ベッティングと拡張現実(AR)体験を模索しています。ユーザーがデバイス間のシームレスな移行を求めるにつれて、クロスプラットフォームの同期がますます重要になっています。これにより、ベッティング履歴、口座残高、パーソナライズされた設定の継続性が確保されます。統合プラットフォームアーキテクチャに投資する事業者は、ユーザーエクスペリエンスの一貫性を高めるだけでなく、データ分析を活用して的確な製品開発とマーケティング戦略を策定し、競争優位を確保します。

年齢層別:ミレニアル世代がリードし、Z世代が加速

2025年、25〜34歳のユーザーがアクティブなギャンブル人口の34.30%を占め、確立された購買力とギャンブルへの親しみを示しています。一方、デジタルネイティブである18〜24歳の年齢層は、特にモバイルファーストのベッティング体験を好み、2031年にかけてCAGR16.74%で市場成長を牽引しています。ネバダ大学ラスベガス校によれば、ミレニアル世代はスロットよりテーブルゲームを好む傾向があり、ソーシャルゲーミングの要素を評価し、ギャンブル体験を豊かにするゲーム以外のアメニティを重視しており、ギャンブルをより広いライフスタイルの選択肢に統合するトレンドを浮き彫りにしています。これらの変化する嗜好は製品開発、マーケティング戦略、および責任あるギャンブルプログラムの設計を塗り替えています。

35〜44歳、45〜54歳、55歳以上の年齢層は、平均支出の高さとロイヤルティプログラムへのエンゲージメントに支えられ、依然として注目すべき市場シェアを保持していますが、デジタル採用が頂点に近づくにつれてその成長率は安定化しています。Z世代はeスポーツベッティング、仮想通貨取引、ソーシャルメディアとの強い結びつきなど、独自の行動で際立っており、これらは従来の事業者が課題を感じる分野です。国際ゲーミング規制者協会(International Association of Gaming Regulators)が若年成人のギャンブルリスクを指摘しており、年齢確認、支出上限、依存防止措置に関する規制強化につながっています。事業者は若年層を引き付けながら責任あるギャンブル基準を守り、管轄区をまたぐ多様な規制環境をナビゲートするという二重の課題に直面しています。

注記: 全セグメントの個別シェアはレポート購入時に確認可能

ベッティングタイプ別:プレマッチの安定性がライブのイノベーションと交差

2025年、プレマッチ/固定オッズベッティングは予測可能なオッズ計算とユーザーフレンドリーなインターフェースに支えられ、59.55%の市場シェアを占めています。一方、ライブ/インプレイのワゲリングはCAGR18.05%で上昇しています。この急増は、イベント中のユーザーエンゲージメントを高めるリアルタイムデータフィードとマイクロベッティング機能への事業者の投資によって牽引されています。伝統的なプレマッチベッティングは顧客の親しみやすさと明確な規制という利点を享受しており、事業者がオッズ最適化とリスク管理に集中することを可能にしています。一方、データ処理、モバイル接続性、ユーザーインターフェースデザインのライブ的な進歩がベッティングの進化を牽引しています。これらの進歩がイベント中のリアルタイムの意思決定を可能にします。

事業者は高度なアルゴリズムを活用して、ゲームのダイナミクス、プレイヤーのパフォーマンス、ベッティングボリュームのトレンドに応じてオッズを迅速に調整しています。ライブストリーミング、ソーシャル要素、セームゲームパーレイを織り交ぜることで、セッション時間を延長するだけでなくベッティング頻度も高める魅力的な体験を作り出しています。しかし、ライブベッティングへの参入は課題なしには行えません。これには技術インフラへの多額の投資と、管轄区ごとに異なる規制承認のナビゲーションが必要です。これは小規模事業者にとって障壁となる一方で、堅牢な技術力と規制当局とのつながりを持つ確立されたプラットフォームにとっては大きな利益をもたらす可能性があります。

地域分析

2025年、米国は州ごとの合法化と強固な事業者インフラに支えられ、79.05%という支配的な市場シェアを誇っています。しかし、管轄区をまたぐ規制の複雑さと課税の差異により、収益性の格差が生じています。例えば、ニューヨーク州は国内で最も高い51%という重い総ゲーミング収益税率を課しているにもかかわらず、2023年第3四半期にスポーツベッティング税収として1億8,853万米ドルという莫大な収入を上げました。米国国勢調査局(US Census Bureau)が強調するように、この数字は全国のスポーツベッティング税収の37%以上を占めています。一方、ペンシルベニア州は2024年3月にゲーミング収益5億5,460万米ドルという記録的な数字でその市場の成熟を示しました。このうちiGamingが1億9,110万米ドルに貢献し、ペンシルベニア州ゲーミングコントロールボード(Pennsylvania Gaming Control Board)によれば、州の総税収は2億2,960万米ドルに達しました。イリノイ州では、州レベルの収益最適化戦略が明確で、累進課税構造を実施しています。具体的には、2,500万米ドルまでの金額に対する調整総収益の15%から始まり、イリノイ州ゲーミングボード(Illinois Gaming Board)によれば、テーブルゲーム以外のゲームで2億米ドルを超える収益には最大50%まで引き上げられます。

カナダは急速な上昇軌道を描いており、北米で最も高い成長軌跡として2031年にかけてCAGR15.82%が予測されています。この急増は主に、2021年6月のC-218法案(Bill C-218)可決後に勢いを得た州レベルの規制調和と事業者の急速な流入に起因しています。2022年4月に開始したオンタリオ州のiGaming市場は、この成功の証です。民間事業者がシームレスに統合され、iGamingオンタリオ(iGaming Ontario)はGDPへの27億カナダドル超の貢献と約1万5,000人の常勤雇用創出を誇っています。アルバータ州もこれに遅れを取らず、iGamingアルバータ法を導入し、クラウンエージェントとしてアルバータiGaming公社(Alberta iGaming Corporation)を設立しました。民間事業体とのオンラインギャンブルパートナーシップを管理することを目的としたこの動きは、州の協調的な取り組みを示しており、クロスボーダーの流動性取り決めへの道を開く可能性があります。一方、ブリティッシュコロンビア州ロッタリーコーポレーション(British Columbia Lottery Corporation)のゲームセンス(GameSense)プログラムやゲームブレーク(Game Break)自己排除システムなどのイニシアティブが規制のベンチマークを設定しています。これらの枠組みは他の州でも採用が進んでおり、複数州への展開を検討する事業者に標準化の機会を提供しています。

メキシコは北米その他セグメントの中でニッチな地位を確立しており、連邦ゲームおよびラッフル法(Federal Gaming and Raffles Law)の下でゲーミング市場を展開しています。現在、チェンバーズグローバルプラクティスガイド(Chambers Global Practice Guides)が詳述するように、36の許可保有者がランドベースカジノとのパートナーシップのもとでオンライン活動を許可されています。しかし、2023年11月の最近の規制改正、具体的にはサブライセンサー構造の廃止と新規カジノ許可の上限設定が市場参入の障壁となっています。これらの改正は既存事業者を競争激化から保護することを目的とする一方で、憲法訴訟も惹起しており、規制の不確実性の影を落としています。この曖昧さが国際的な事業者の拡大努力の鈍化につながっています。さらに、厳格なマネーロンダリング対策の義務がギャンブルを「脆弱な活動」として分類しています。この指定は、2,500米ドルを超える金額について顧客識別と取引報告を義務付けます。こうしたコンプライアンスコストは新規参入者にとって負担となる一方で、既存のAML枠組みを持つ確立された事業者にとっては有利に働きます。

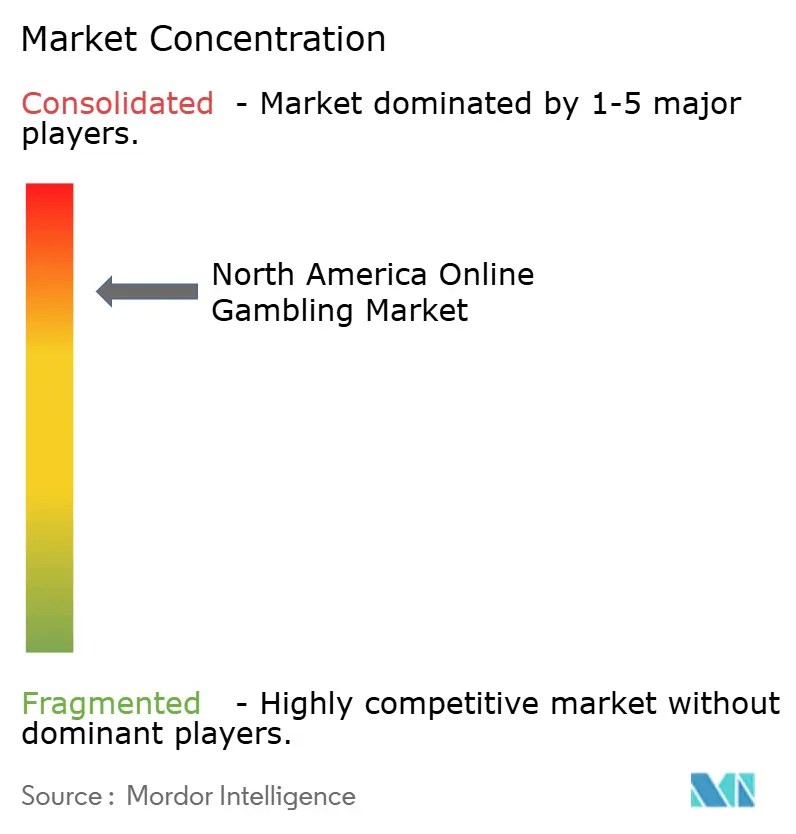

競争環境

市場はFlutter Entertainment、DraftKings、BetMGMが戦略的パートナーシップ、技術的優位性、および規制に関するノウハウを活用して市場を支配する集中型構造となっており、小規模プレイヤーにとって大きな参入障壁を生み出しています。競争環境は緊密な寡占に近い状態であり、主要プレイヤーが規模の経済、ブランド力、規制当局とのつながりを活用する一方で、小規模事業体は高いコンプライアンスコストと顧客獲得コストに苦慮しています。

Flutter EntertainmentのFanDuelは、オンラインスポーツベッティングが稼働している州で43.2%という圧倒的なシェアを誇り、アクティブなiGaming市場の25.7%を占めています。Flutter Entertainment plcが強調するように、これらの数字は早期参入の利益と一貫したマーケティングの効果を示しています。彼らの戦略はテクノロジー統合、コンテンツ協業、およびプラットフォームをまたいだシームレスなユーザーエクスペリエンスを中心に展開されており、すべては顧客ロイヤルティと生涯価値の向上を目的としています。

プレイテック(Playtech)のDraftKings、ラッシュストリート(Rush Street)、BetMGM、Bet365、Penn EntertainmentなどのB2Bサプライヤー統合のトレンドとのDraftKings、Rush Street、BetMGM、Bet365、Penn Entertainmentなどの業界大手との戦略的パートナーシップは、B2Bサプライヤーの統合というトレンドを示しています。これはこれらの事業者の市場参入を加速させると同時に、プレイテックへの依存関係を生み出しています。新興人口統計、仮想通貨決済、eスポーツには可能性があるものの、規制上の課題とコンプライアンスの障壁がアクセスを制限しています。注目すべき動きとして、シーザーズエンターテインメント(Caesars Entertainment)はワールドシリーズオブポーカー(World Series of Poker)の知的財産権をNSUSグループ(NSUS Group)に5億米ドルで売却しました。しかし、シーザーズエンターテインメント(Caesars Entertainment, Inc.)の見解によれば、シーザーズは運営ライセンスを保持しており、評価を高めながら市場での地盤を確保するという資産最適化戦略を浮き彫りにしています。

北米オンラインギャンブル産業のリーダー企業

Flutter Entertainment / FanDuel

DraftKings Inc.

BetMGM (MGM Resorts + Entain)

Caesars Digital

Bet365

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年5月:BetMGMはラスベガス・エーシズ(Las Vegas Aces)とWNBAとの2027年までの独占パートナーシップを発表しました。このパートナーシップにはアリーナサイネージ、VIP体験、女性スポーツベッティング市場の拡大を目指した初のWNBAブランドオンラインスロットの開発が含まれています。

- 2025年3月:アルバータ州はiGamingアルバータ法を導入し、オンタリオ州の成功した規制市場モデルに倣い、民間事業者とのオンラインギャンブルパートナーシップを管理するクラウンエージェントとしてアルバータiGaming公社を設立しました。

- 2025年2月:FanDuelはLight & Wonderのハフ・ン・モア・パフ(Huff N' More Puff)スロットをニュージャージー州、ペンシルベニア州、ミシガン州、ウェストバージニア州、コネチカット州、およびオンタリオ州でオンライン独占提供を開始し、規制市場におけるプラットフォームロイヤルティとユーザー獲得を促進するコンテンツ差別化戦略を実証しました。

- 2025年1月:BetMGMはオンラインスポーツベッティング開始に向けてシャーロット・モーター・スピードウェイ(Charlotte Motor Speedway)とのノースカロライナ州市場アクセス契約を発表し、責任あるギャンブルプログラムと教育資金への公共収益の恩恵を強調しました。

北米オンラインギャンブル市場レポートの調査範囲

オンラインギャンブルとは、インターネット上でスポーツ系またはカジノゲームにワゲリングを行うことです。これらのオンラインプログラムとウェブサイトは多種多様なゲームを提供しています。賞品や金銭を獲得するために、参加者はこれらのライブゲーム、スポーツ、またはその他の類似ゲームにベットを行うことができます。北米オンラインギャンブル市場はゲームタイプ、デバイス、および地域によってセグメント化されています。ゲームタイプに基づき、市場はスポーツベッティング、カジノ、およびその他のゲームタイプにセグメント化されています。カジノはさらにライブカジノ、スロット、バカラ、ブラックジャック、ポーカー、およびその他のカジノゲームにセグメント化されています。市場はデスクトップとモバイルの2つのカテゴリーに分けられています。地域に基づき、市場は米国、カナダ、メキシコ、および北米その他にセグメント化されています。各セグメントについて、市場規模と予測は価値(百万米ドル)ベースで実施されています。

| スポーツベッティング | フットボール |

| 競馬 | |

| テニス | |

| その他のスポーツ | |

| カジノ | ライブカジノ |

| バカラ | |

| ブラックジャック | |

| ポーカー | |

| スロット | |

| その他のカジノゲーム | |

| 宝くじ | |

| ビンゴ |

| デスクトップ |

| モバイルおよびタブレット |

| その他のプラットフォーム |

| 18〜24歳 |

| 25〜34歳 |

| 35〜44歳 |

| 45〜54歳 |

| 55歳以上 |

| プレマッチ/固定オッズ |

| ライブ/インプレイ |

| 米国 |

| カナダ |

| メキシコ |

| 北米その他 |

| ゲームタイプ別 | スポーツベッティング | フットボール |

| 競馬 | ||

| テニス | ||

| その他のスポーツ | ||

| カジノ | ライブカジノ | |

| バカラ | ||

| ブラックジャック | ||

| ポーカー | ||

| スロット | ||

| その他のカジノゲーム | ||

| 宝くじ | ||

| ビンゴ | ||

| プラットフォーム別 | デスクトップ | |

| モバイルおよびタブレット | ||

| その他のプラットフォーム | ||

| 年齢層別 | 18〜24歳 | |

| 25〜34歳 | ||

| 35〜44歳 | ||

| 45〜54歳 | ||

| 55歳以上 | ||

| ベッティングタイプ別 | プレマッチ/固定オッズ | |

| ライブ/インプレイ | ||

| 地域別 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 北米その他 | ||

レポートで回答された主要な質問

2026年の北米オンラインギャンブル市場の規模はどのくらいですか?

300億2,700万米ドルであり、CAGR15.28%で2031年までに2倍以上に成長すると予測されています。

どのゲームタイプが最も多くの収益を生み出しますか?

スポーツベッティングが2025年の総収益の51.62%をリードしており、フットボールと州全体に拡大する合法化によって支えられています。

どのプラットフォームが最も多くのユーザーを引き付けますか?

モバイルおよびタブレットデバイスがワゲリングの72.10%を占めており、利便性と5G通信網の普及によって牽引されています。

どの年齢層が最も急速に成長していますか?

18〜24歳の人口統計がCAGR16.74%で2031年まで成長しており、Z世代がeスポーツとソーシャルベッティング機能を受け入れています。

事業者にとっての主な規制上の障壁は何ですか?

6.75%から51%に及ぶ税率を含む断片化した州および州(カナダ)レベルの規則が、コンプライアンスの複雑さとコストを増大させています。

最終更新日: