写真機材市場の規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 市場規模 (2026) | 9.74 十億米ドル |

| 市場規模 (2031) | 9.91 十億米ドル |

| 成長率 (2026 - 2031) | 0.35% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

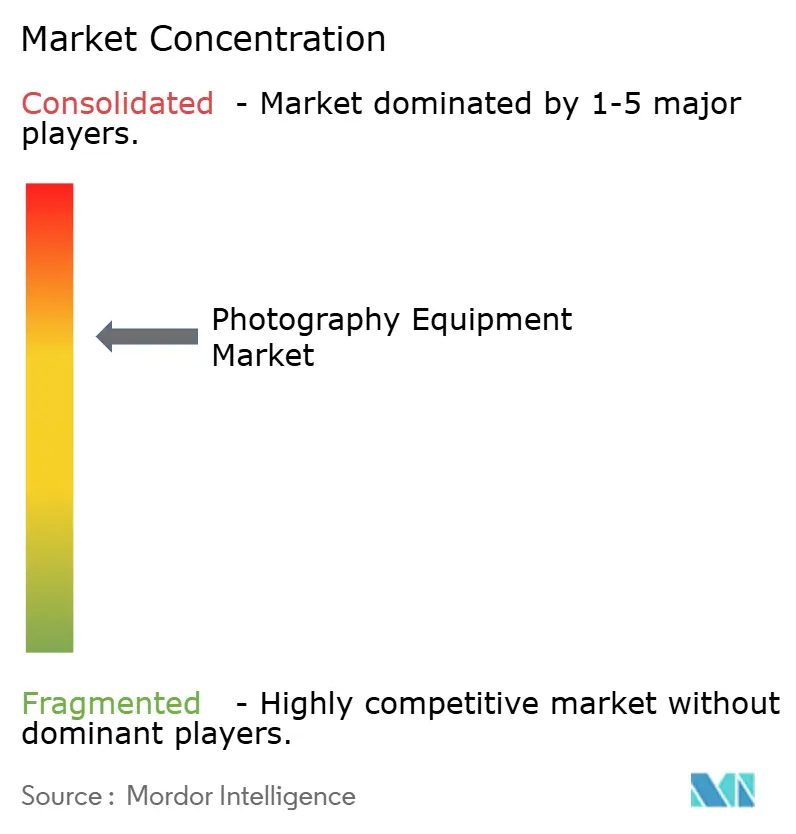

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる写真機材市場分析

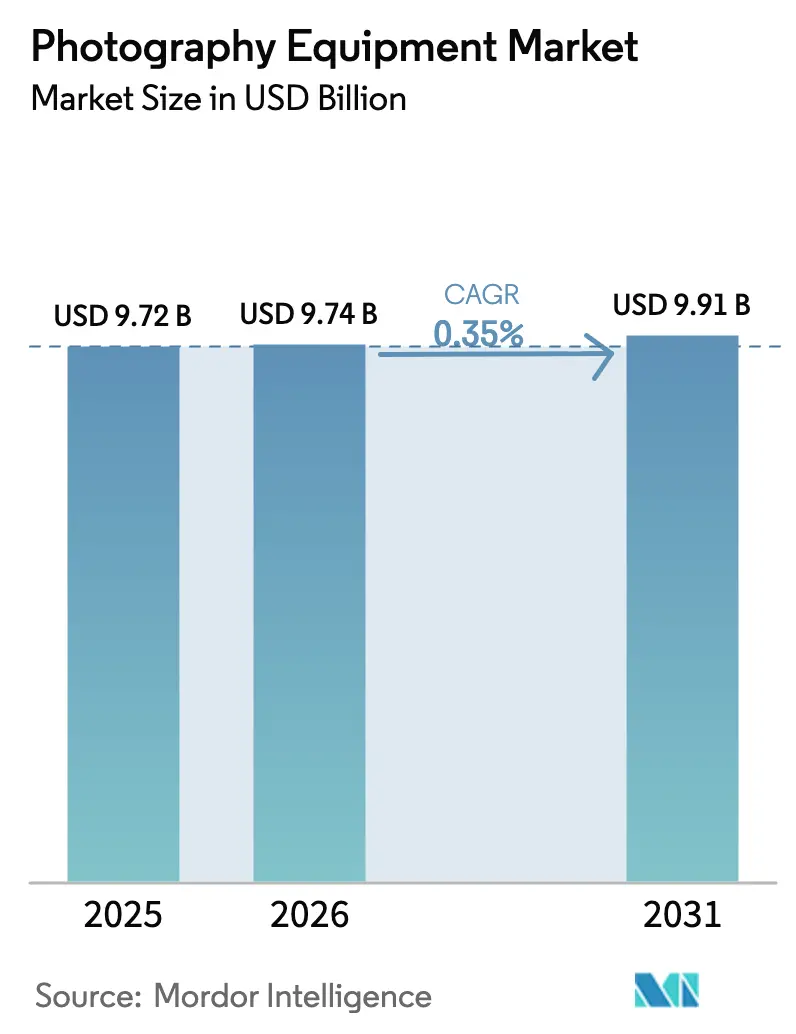

写真機材市場の規模は、2025年の97億2,000万米ドルから2026年には97億4,000万米ドルへと成長し、2026年から2031年にかけての年平均成長率(CAGR)0.35%で、2031年までに99億1,000万米ドルに達すると予測されています。全体的な成長は緩やかに見えますが、ベンダーの競争環境には顕著な変化が生じています。エントリーレベル機材への需要はスマートフォンへと移行しつつある一方、特にVlog撮影や高度な8Kワークフロー向けにカスタマイズされたミラーレスカメラへの需要が著しく増加しており、平均販売価格の堅調な維持に貢献しています。現在の競争優位性は、AI駆動のオートフォーカス、ボディ内手ブレ補正、ポストプロダクション時間を大幅に短縮する統合コンピューテーショナルワークフローといった機能にかかっています。しかし、サプライチェーンは課題に直面しており、中国の競合他社が着実に差を縮める中、Sonyがグローバルの相補型金属酸化膜半導体(CMOS)生産量の53%という支配的なシェアを維持しています。米国および欧州では、関税圧力が特に市場の低価格帯においてマージンを圧迫しています。それでも、メーカーや専門小売業者は、レンタル・サブスクリプションモデルや、クリエイター向けダイレクトEコマースチャネルを通じて新たな収益源を見出しています。

主要レポートのポイント

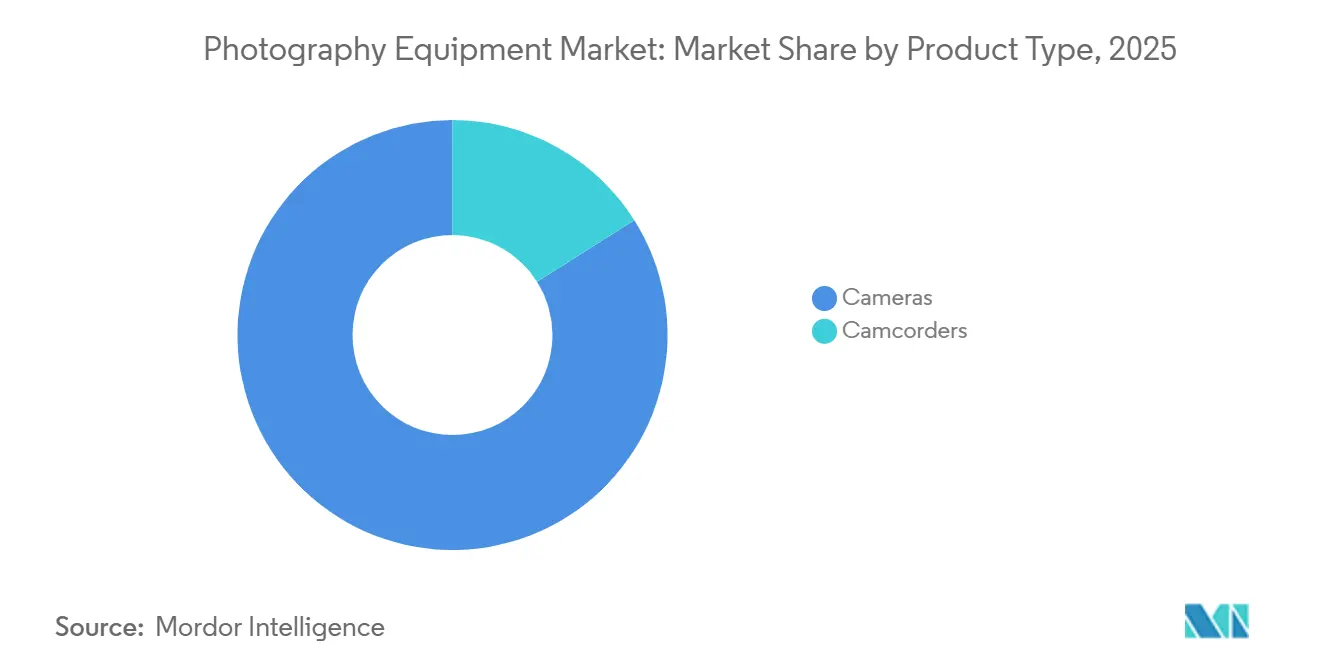

- 製品タイプ別では、カメラが2025年の収益シェアの83.96%をリードし、カムコーダーは2031年にかけて年平均成長率(CAGR)0.80%で拡大する見込みです。

- カテゴリー別では、プレミアム層が2025年の写真機材市場シェアの42.82%を占め、マス市場モデルは2031年にかけて年平均成長率(CAGR)0.93%で推移しています。

- エンドユーザー別では、プロフェッショナルワークフローが2025年の収益の59.74%を占め、個人セグメントはVlog普及を背景に年平均成長率(CAGR)0.93%で拡大しています。

- 流通チャネル別では、オンラインチャネルが2025年の売上高の55.82%を占め、オフラインチャネルは2031年にかけて年平均成長率(CAGR)1.10%で成長する見込みです。

- 地域別では、北米が2025年の売上高の38.43%を占めてトップであり、アジア太平洋地域が2031年にかけて年平均成長率(CAGR)1.12%で最も急成長している地域です。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

グローバル写真機材市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | 年平均成長率(CAGR)予測への影響(~%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| ミラーレスカメラの普及と技術革新 | +0.8% | 北米、欧州、アジア太平洋(日本、中国、韓国)で最も強い普及を示すグローバル市場 | 中期(2~4年) |

| ソーシャルメディア主導のコンテンツ制作ブーム | +0.6% | 北米、欧州、アジア太平洋(インド、東南アジア)で先行利益を得るグローバル市場 | 短期(2年以内) |

| 高解像度・動画中心のセンサー需要 | +0.5% | 北米および欧州にプロフェッショナルセグメントが集中するグローバル市場 | 中期(2~4年) |

| Eコマース小売チャネルの拡大 | +0.3% | 北米およびアジア太平洋が主導するグローバル市場 | 短期(2年以内) |

| プレミアム機材のレンタル・サブスクリプションモデル | +0.2% | 北米および欧州、アジア太平洋の都市部で新興 | 長期(4年以上) |

| AI搭載のカメラ内コンピューテーショナルワークフロー | +0.4% | 北米、欧州、日本で早期採用が進むグローバル市場 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

ミラーレスカメラの普及と技術革新

カメラ業界がデジタル一眼レフ(DSLR)からミラーレスシステムへと移行するにつれ、収益の動態が変化しています。カメラ映像機器工業会(CIPA)のデータによると、2024年1月から10月にかけて、ミラーレスカメラの出荷台数は14.5%急増した一方、DSLRの出荷台数は19.8%急落しました[1]出典:カメラ映像機器工業会、「製品タイプ別出荷台数 2024年1月~10月」、cipa.jp。2024年7月に発表されたCanonのEOS R5 Mark IIは、4,500万画素フルフレームセンサー、8.5段のボディ内手ブレ補正、8K 60p動画録画を誇り、高品質な静止画と映画的な映像の両方を求めるハイブリッドシューターに対応しています。2024年後半に発売されたSonyのAlpha 7R Vは、人間、動物、鳥、昆虫、乗り物をリアルタイムで認識する専用AI処理ユニットを搭載しており、高速アクション撮影時のフォーカスミスが推定30%減少しています。NikonのZ8は、Z9のコンパクト版として1,000米ドル低い価格設定で、プログレードのオートフォーカスと8K動画をアマチュアにも手の届くものにし、Nikonの2024年度撮像事業収益の10.2%増加に重要な役割を果たしました。FujifilmのX-S20は、フリップアウトスクリーンと強化されたバッテリー寿命でVlogger向けに設計されており、コンパクトさと画質を両立させることを優先するYouTubeクリエイターに支持されています。オートフォーカス速度だけでなく、ミラーレスの優位性は明らかです。電子ビューファインダーは現在、240Hzのリフレッシュレートを持つ944万ドットの有機ELパネルを搭載し、かつてスポーツカメラマンの妨げとなっていたタイムラグを解消しています。この進歩により、メーカーは軽量で防塵防滴ボディを製造できるようになり、旅行・アドベンチャー市場からの関心を集めています。

ソーシャルメディア主導のコンテンツ制作ブーム

TikTokが月間アクティブユーザー数15億人を誇り、YouTubeが27億人に達する中、機材の品質を収益化の可能性に直結させる活発なクリエイターエコノミーが生まれています。B&H Photo Videoは、2024年第4四半期において、指向性マイクと商品紹介モードを備えたVlog向けAPS-Cミラーレスカメラ、Sony ZV-E10 IIが上位5位の売れ筋商品に急浮上したと強調しており、クリエイターがスマートフォン用ジンバルから移行していることを示しています。CanonのEOS R50は、ボディ単体679米ドルで販売され、4K 30p動画とバリアングルタッチスクリーンを搭載しています。これにより、スマートフォンカメラでは実現できない浅い被写界深度の美学を求めるInstagram ReelsおよびTikTokクリエイターにとって理想的なエントリーポイントとなっています。NikonのZ30は、Nikkor Z DX 16-50mm f/3.5-6.3 VRレンズが付属した「Vloggerキット」として1,099米ドルで販売され、ステレオマイクと縦動画録画機能を備え、ショートフォームプラットフォームで人気の9:16アスペクト比に対応しています。2024年後半に発売されたFujifilmのX-M5は、Velvia、Provia、Acrosなどのフィルムシミュレーションモードを搭載し、アナログカラーサイエンスを再現しています。これにより、クリエイターはカメラ内で独自のルックを実現し、大規模なポストプロダクションの必要性を最小限に抑えることができます。写真機材の輸入が2024年に前年比22%増加し、コンテンツ制作ブームを裏付けている一方、中国のDouyin(TikTokの国内版)は7億5,000万人の日間アクティブユーザーを誇っています。カメラ映像機器工業会の報告によると、これらのユーザーの多くが制作クオリティの向上を求めてミラーレスカメラに移行しています。

高解像度・動画中心のセンサー需要

業界が静止画と動画を融合したハイブリッドモデルへと移行するにつれ、センサー設計者は読み出し速度と熱管理を優先しています。2024年度において、Sonyの映像・センシングソリューション部門は1兆6,027億円の収益(14%増)と1,935億円の営業利益を報告しており、これはオーバーヒートなしに8K 60p録画を可能にする積層型CMOSセンサーへの需要によって牽引されています。EOS R3で導入され、R5 Mark IIで改良されたCanonのデュアルゲイン出力センサーアーキテクチャは、ISO 3200で13段のダイナミックレンジを提供し、ウェディングやイベントカメラマンが露出ブラケティングなしに混合照明に対応できるようにしています。Nikonの2024年4月のRED Digital Cinemaの買収(財務詳細は非公開)は、将来のZシリーズモデルにREDCODE RAW圧縮とカラーサイエンスを統合し、シネマカメラとプレミアムミラーレスシステムの境界をさらに曖昧にするという目標を示しています。Blackmagic DesignのPocket Cinema Camera 6K Proは2,495米ドルで、13段のダイナミックレンジを提供し、DaVinci Resolveとシームレスに統合されており、以前はREDやARRIシステムを1日500~1,000米ドルでレンタルしていたインディペンデント映像作家に人気です。プロフェッショナルビデオセクターの高解像度への需要がセンサーの画素数を押し上げています。例えば、商業写真の定番であるPhase OneのIQ4 150MPメディアフォーマットバックは、CFexpress Type Bカードと64GBのRAMを必要とする9億画素のRAWファイルを生成し、ストレージおよびコンピューティングアクセサリーへの需要を高めています。

AI搭載のカメラ内コンピューテーショナルワークフロー

EOS R3およびR6 Mark IIIで導入されたCanonのディープラーニングオートフォーカスは、100万枚の画像で訓練されたニューラルネットワークを使用して人物被写体と背景の妨害物を区別し、混雑したイベントでの誤検知フォーカスロックを40%削減します。Alpha 7R VおよびZV-E10 IIに搭載されたSonyのAI駆動リアルタイム認識オートフォーカスは、毎秒60回のオートフォーカス計算で昆虫や小鳥を追跡し、以前は手動フォーカスが必要だったマクロおよびウィルドライフ撮影を可能にします。NikonのZ8およびZ9は、493個の像面位相差検出点からのデータを使用した3Dトラッキングアルゴリズムで動きの軌跡を予測し、サッカー選手や飛翔中の鳥などの不規則な被写体へのフォーカスを維持します。X-H2SおよびX-T5を駆動するFujifilmのX-Processor 5は、自動車および航空写真向けに最適化された被写体検出アルゴリズムを搭載し、車体よりもコックピットやドライバーのヘルメットを優先します。コンピューテーショナルフォトグラフィーの進歩は撮影後の処理にも及んでおり、Adobe LightroomのAIノイズ除去やTopaz Photo AIの被写体選択などのAIツールがカメラファームウェアに統合され、カメラ内でのノイズ低減とシャープニングが可能となり、ポストプロダクション時間を30~50%短縮しています。2024年9月に発売されたDJIのOsmo Action 5 Proは、可変絞りセンサー(f/2.8~f/4.0)とAI駆動の水平維持機能を搭載し、交換レンズシステムを超えたコンピューテーショナルイメージングの拡大を示しています。

抑制要因の影響分析*

| 抑制要因 | 年平均成長率(CAGR)予測への影響(~%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| スマートフォンによる代替効果 | -1.2% | エントリーレベルおよびコンパクトカメラセグメントに最も強い影響を与えるグローバル市場 | 短期(2年以内) |

| プロフェッショナル機材の高い初期費用 | -0.5% | インド、東南アジア、ラテンアメリカなどの新興市場で顕著な影響を与えるグローバル市場 | 中期(2~4年) |

| 主要市場における関税起因の価格上昇 | -0.4% | 北米、欧州、アジア太平洋への波及効果あり | 短期(2年以内) |

| イメージセンサーのサプライチェーン脆弱性 | -0.3% | 日本(Sony)および韓国(Samsung)に集中リスクがあるグローバル市場 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

スマートフォンによる代替効果

AppleのiPhone 16 ProとSamsungのGalaxy S25 Ultraは、複数の露出をリアルタイムで重ね合わせるコンピューテーショナルフォトグラフィーを活用し、エントリーレベルのミラーレスカメラとの画質差を縮めています。CNETの比較では、iPhone 16 Proの夜景モード天体写真が、ISO 6400において1,200米ドルのミラーレスカメラと400米ドルのレンズを組み合わせたノイズ性能に匹敵し、カジュアルユーザーへの訴求力が低下していることが示されました。TechRadarは、Galaxy S25 Ultraの2億画素センサーとAI駆動の被写体分離が、特に混合照明下において800米ドルのAPS-Cミラーレスボディとキットレンズよりも鮮明なポートレートを生成したと指摘しています。CIPAのデータはこのトレンドを裏付けており、スマートフォンがコンパクトデジタルカメラを代替する中、カメラ市場全体が成長する一方で、コンパクトカメラの出荷台数は2024年1月から10月にかけて8.2%減少しました。この影響は500米ドル未満のセグメントで最も顕著であり、スマートフォンは交換レンズの複雑さなしに優れた利便性(常時接続、即時共有、コンピューテーショナルHDR)を提供しています。CanonとNikonはコンパクトセグメントからほぼ撤退しており、2024年から2025年にかけて新しいコンパクトデジタルカメラを発売せず、センサーサイズとレンズの選択肢が依然として重要な優位性を持つ1,500米ドル以上のフルフレームミラーレスボディに注力しています。スマートフォンのコンピューテーショナルフォトグラフィーがAPS-Cセンサーの浅い被写界深度と低照度性能を近い将来に再現し、市場をフルフレームまたは中判システムに投資するプロフェッショナルとアマチュアに絞り込むリスクがあります。

プロフェッショナル機材の高い初期費用

ボディ、2本のレンズ、メモリーカード、アクセサリーで3,000米ドルを超えることが多いプロフェッショナルミラーレスキットは、新興市場のクリエイターや趣味のユーザーにとって大きな障壁となっています。推定年間収益が2,500万~1億米ドルの米国拠点のレンタルサービスであるLensrentalsは、2024年第4四半期においてCanonのEOS R5 Mark IIとSonyのAlpha 7R Vがレンタルランキングのトップを占めたと強調しました。このトレンドは、資本支出をより適切に管理するために所有よりもレンタルを好む傾向が高まっていることを示しています。2024年、AdoramaのレンタルブランドであるARCは在庫を15%拡大し、Nikon Z8およびFujifilm GFX100S IIボディを導入しました。この動きは、特定のプロジェクトにハイエンド機材を必要としながらも、全額購入価格を正当化することが難しいウェディングカメラマンや商業スタジオに対応するものです。レンタルモデルは米国と欧州では盛んですが、アジア太平洋地域ではまだ初期段階にあります。インドでは、急速に成長するコンテンツクリエイターエコノミーにもかかわらず、堅固なレンタルインフラの欠如により、クリエイターはエントリーレベルの機材に投資するか、スマートフォンカメラに頼らざるを得ない状況です。Canonの「RFレンズサブスクリプション」(日本でのパイロット)やSonyの「Alphaギアサブスクリプション」(欧州)などのサブスクリプションサービスは、月額50~150米ドルでプレミアムレンズへのアクセスを提供しています。しかし、機材の状態やピークシーズンの利用可能性に関する懸念から、普及が限定されています。さらに、関税起因の価格上昇がコスト障壁をさらに悪化させています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:カムコーダーの復活にもかかわらずカメラが収益を牽引

2025年、カメラは市場収益の83.96%を占めました。しかし、カムコーダーは2031年にかけて年平均成長率(CAGR)0.80%で成長し、市場全体の低調な成長を上回ると予測されています。かつて時代遅れとみなされていたカムコーダーのこの復活は、ライブストリーミングやハイブリッドイベントへの需要増加によって牽引されています。Canonは2024年第2四半期にXA75およびXA70プロフェッショナルカムコーダーを発売し、4K 60p録画とデュアルSDカードスロットを搭載しました。これらは礼拝施設、企業イベント、教育機関を対象とし、ミラーレスカメラのモジュール式柔軟性よりも長時間録画と内蔵NDフィルターを重視しています。SonyのFX6およびFX9は、シネマラインの一部として、NetflixおよびAmazon StudiosによるドキュメンタリーおよびリアリティTV制作への採用により、2024年度に好調な売上を記録しました。SonyのEマウントレンズエコシステムとネイティブS-Log3カラープロファイルがその魅力を高めています。Panasonicのアグ-CX350は3,495米ドルで、20倍光学ズームとデュアルコーデック録画(H.264およびH.265)を提供し、放送ジャーナリストやイベントビデオグラファーにとって信頼性の高い選択肢となっています。カメラセグメントの優位性はミラーレスの革新によって維持されています。2024年7月に発表されたCanonのEOS R1は、1D X Mark III DSLRの後継フラッグシップとして、ローリングシャッター歪みを排除するグローバルシャッターセンサーを導入し、スポーツおよびウィルドライフカメラマンに恩恵をもたらしています。2021年後半に発売されたNikonのZ9は、8K 60p動画と毎秒120コマのバースト撮影により、2024年から2025年においても売れ筋商品であり続け、オリンピックやワールドカップなどのイベントを取材するフォトジャーナリストにとってハイブリッドツールとなっています。4,999米ドルのFujifilmのGFX100S IIは、大判プリントや広範なトリミング余裕のための1億200万画素解像度で、商業・ファッションカメラマンに訴求しています。

アクションカメラと360度カメラはニッチながら急成長しているセグメントです。1/1.3インチセンサーと13.5段のダイナミックレンジを持つDJIのOsmo Action 5 Proは、8Kモードでオーバーヒートの問題が生じたGoPro HERO12 Blackと競合しています。GoPro の2024年第3四半期の収益は2億5,560万米ドルで、前年比19%減となり、DJIへの市場シェア損失を反映しています。519米ドルのDJIのOsmo Pocket 3ジンバルカメラは、優れた手ブレ補正と低照度性能で高く評価されています。アウトドアおよびアドベンチャー系出版物は、水中10メートル以下でのより優れた色精度と長いバッテリー寿命を挙げ、水中ビデオグラフィーにおいてDJIのAction 5 ProをGoPro HERO12より一貫して高く評価しています。2024年3月に発売されたInsta360のX4 360度カメラは、8K 30fps録画とAI駆動の水平維持機能を搭載し、不動産ツアーや没入型旅行Vlogの新たなユースケースを開拓し、従来のアクションカメラからシェアを獲得しています。

カテゴリー別:プレミアムセグメントがマス市場を上回る成長

2025年、売上高の42.82%を占めるプレミアムカテゴリーとマスセグメントはともに年平均成長率(CAGR)0.93%で成長しています。この成長は、高度なオートフォーカス、ボディ内手ブレ補正、防塵防滴などの機能に投資するプロシューマーおよびプロフェッショナルバイヤーによって牽引されています。Canon Marketing Japanの2024年度業績では、デジタル交換レンズカメラの販売台数は減少したものの、エントリーレベルDSLRから2,000米ドル以上のより高マージンのミラーレスモデルへのシフトにより、平均販売価格は上昇しました。例えば、ボディ単体3,899米ドルのSonyのAlpha 7R Vと3,999米ドルのNikonのZ8は、6,000万画素センサー、8K動画、AI駆動のオートフォーカスによりプレミアム層の価値を示し、1,500米ドルのミッドティアモデルとの価格差を正当化しています。1,599米ドルのプレミアムコンパクトカメラであるFujifilmのX100VIは、2024年2月の発売から数週間以内に世界中で売り切れ、レトロなデザインとフィルムシミュレーションモードがストリートフォトグラファーやInstagramインフルエンサーに訴求しました。5,995米ドルのLeicaのQ3は、コンパクトボディに6,000万画素フルフレームセンサーとズミルックス28mm f/1.7レンズを搭載し、ビルドクオリティとブランドの歴史を重視する富裕層のアマチュアを対象としています。

1,000米ドル未満のエントリーレベルミラーレスおよびDSLRボディを含むマスセグメントは、スマートフォンとの競争と関税起因の価格上昇という課題に直面しています。CanonのEOS R50とNikonのZ30は、ともにボディ単体約679米ドルで、スマートフォンユーザーを交換レンズシステムへと移行させることを目指しています。しかし、その成長は手動設定の複雑さなしにプロフェッショナルな効果を再現するiPhone 16 Proのコンピューテーショナルフォトグラフィーによって制約されています。999米ドルのSonyのZV-E10 IIは、4K 60p動画と商品紹介モードなどの機能でマスとプレミアムカテゴリーの橋渡しをし、フラッグシップ価格なしにプログレードの機能を求めるYouTubeクリエイターに訴求しています。マスセグメントが存続可能であり続けるためには、メーカーは自動被写体追跡やカメラ内ノイズ低減などのAI駆動機能を統合してエントリーレベルカメラをスマートフォンと差別化しつつ、趣味のユーザーや学生を引き付けるために価格を800米ドル以下に抑える必要があります。

エンドユーザー別:プロフェッショナル需要が成長を支える

2025年、プロフェッショナルエンドユーザーは収益の59.74%を占め、デュアルカードスロット、防塵防滴、高速バースト撮影などの機能を求めるウェディング、イベント、商業カメラマンによって牽引されています。NikonのZ8は、フラッグシップZ9より1,000米ドル低い価格設定で、以前は週末に300~500米ドルでZ9をレンタルしていたウェディングカメラマンの間で支持を得ました。8.5段のボディ内手ブレ補正と8K 60p動画を備えたCanonのEOS R5 Mark IIは、企業イベントや不動産ツアーを取材するハイブリッドシューターの優先選択肢となりました。6,499米ドルのSonyのAlpha 1は、毎秒30コマのバースト撮影と品質を損なわないトリミングのための5,000万画素解像度を提供し、スポーツおよびウィルドライフカメラマンのトップ選択肢であり続けました。4,999米ドルのFujifilmのGFX100S IIは、大判広告プリントのための1億200万画素解像度を必要とする商業・ファッションカメラマンに対応しています。

個人セグメントは、コンテンツクリエイターと趣味のユーザーがスマートフォンからアップグレードするにつれ、年平均成長率(CAGR)0.93%で成長すると予測されています。CanonのEOS R50、NikonのZ30、SonyのZV-E10 IIは、フリップアウトスクリーン、指向性マイク、縦動画録画などのVlog機能でこのセグメントを対象としています。2024年後半に発売されたFujifilmのX-M5は、アナログカラーサイエンスを再現するフィルムシミュレーションモードを搭載し、InstagramおよびTikTokクリエイターがカメラ内で独自のルックを実現できるようにしています。このセグメントの成長は地理的に異なり、2027年までに1億人のクリエイターに達すると予測されるインドのコンテンツクリエイターエコノミーがエントリーレベルミラーレスカメラへの需要を牽引している一方、中国のDouyin(TikTokの国内版)は7億5,000万人の日間アクティブユーザーを抱え、その多くが制作クオリティ向上のためにカメラに投資しています。長期的な成長は、初めて交換レンズカメラを購入するユーザーの学習曲線を緩和するために、メーカーがユーザーインターフェースを簡素化し、AI搭載機能を統合することにかかっています。

注記: 個別セグメントのすべてのセグメントシェアはレポート購入時に入手可能です

流通チャネル別:オンラインがシェアを拡大

2025年、オンラインチャネルが総売上高の55.82%を占めました。オフラインチャネルは2031年にかけて緩やかな年平均成長率(CAGR)1.10%で成長すると予測されていますが、Eコマースプラットフォームがそれを上回るペースで拡大しています。これらのプラットフォームは、競争力のある価格設定、顧客レビュー、翌日配送という実店舗が再現しにくい優位性で消費者を引き付けています。2024年第4四半期、Amazonは820億2,000万米ドルの純製品売上高を報告しました。このうち、オンラインストアが756億米ドルを占め、グローバルの有料ユニット数が11%増加したことに牽引され、前年比7%増となりました。Profiteroによる価格調査では、カメラやレンズを含むAmazonの電子機器が他の主要な米国小売業者より14%安いことが明らかになりました。この価格優位性が多くの価格に敏感な消費者をAmazonのオンラインプラットフォームに引き付けています。さらに、Amazonプライムは2024年に2023年比で当日・翌日配送サービスを65%拡大し、以前は地元のカメラショップに有利だった配送速度のギャップを効果的に縮めました。ニューヨークを拠点とする専門小売業者で推定収益が5億~10億米ドルのAdoramaは、2024年にEコマースプラットフォームとレンタル子会社のARCを15%強化しました。ウェディングカメラマンや商業スタジオからの高まる需要に対応するため、Nikon Z8とFujifilm GFX100S IIを導入しました。もう一つの著名な米国専門小売業者であるB&H Photo Videoは、Vloggerやコンテンツクリエイターがスマートフォンからアップグレードしたことにより、Sony ZV-E10 IIとCanon EOS R50が2024年第4四半期の上位5位の売れ筋商品に入ったと指摘しました。

2031年にかけて年平均成長率(CAGR)1.10%と予測されるオフライン小売の成長にもかかわらず、ハイタッチセグメントでは引き続き優位性を発揮しています。ここでは、顧客が実際の製品評価と専門家のガイダンスを優先します。Canon、Nikon、Sonyなどの主要ブランドは、東京、ニューヨーク、ロンドンなどの都市にフラッグシップストアを設立しています。これらのストアは製品を販売するだけでなく、ワークショップを開催し、レンズレンタルを提供し、下取りプログラムを運営しており、プロフェッショナルカメラマンのブランドロイヤルティを高めています。AdoramaなどのSpecialty小売業者を含め

地域分析

2025年、北米は確立されたプロフェッショナルエコシステムと堅固なレンタルインフラに支えられ、収益の38.43%という大きなシェアを占めました。CIPAのデータは、関税実施直前の2025年2月に出荷台数が21.3%増加したことを示しています[2]出典:カメラ映像機器工業会、「製品タイプ別出荷台数 2024年1月~10月」、cipa.jp。しかし、メーカーが定価を最大12%引き上げるにつれ、成長の勢いは年後半に衰えました。カナダとメキシコがより緩やかな輸入関税を享受する中、これらの国々が米国バイヤーの代替輸入源として台頭しており、チャネル管理が複雑化しています。今後、初期費用の障壁を緩和するサブスクリプションモデルの普及が、特にミッドティアクリエイターの長期的な成長を牽引すると期待されています。

アジア太平洋地域は他の地域を上回るペースで成長し、2031年にかけて年平均成長率(CAGR)1.12%が見込まれています。2025年2月、中国ではミラーレス出荷台数が78.8%という驚異的な急増を記録し、これは主にDouyinの高品質コンテンツを優遇するマネタイズ戦略によるものとされています。2027年までに1億人のクリエイターエコノミーが予測されるインドは、特に800米ドル未満のVlogキットにおいて重要な成長拠点として位置づけられています。一方、地域的な包括的経済連携(RCEP)の下での関税削減と、日本およびタイでの国内製造の組み合わせにより、ベンダーは競争力のある価格設定を提供できるようになっています[3]出典:地域的な包括的経済連携事務局、「RCEP経済影響レポート2025年」、asean.org。オーストラリアとニュージーランドは単なる市場にとどまらず、英語圏のマーケティングキャンペーンやベータファームウェアテストを促進する戦略的な発射台として機能し、グローバルリリースのフィードバックループを加速させています。

欧州、南米、中東・アフリカは合わせて2025年の売上高の23.45%に貢献しました。プレミアム市場志向の強い西欧では、ドイツ、英国、フランスが合わせてフルフレームミラーレス販売量の60%という大きな割合を占めました。経済変動と高い輸入関税が南米の市場を低迷させており、ブラジルの60%という高い電子機器関税が需要を中古品へと向かわせています。アラブ首長国連邦と南アフリカでは、観光業と高級商業写真サービスが成長を支え、スマートフォン代替の侵食からある程度の保護を提供しています。

規制環境

主要な消費者市場向けに販売される写真機器は、製品安全規則、輸出管理、税関・関税運用によって形作られている。欧州連合では、一般製品安全に関する規則(EU)2023/988が市場に投入される消費者製品に広範な安全義務を課しており、欧州委員会が委員会実施決定(EU)2026/901(2026年4月17日採択)を通じて整合規格を更新することでこれを支えている。写真ワークフローと重なるアクセサリーカテゴリーについては、LED照明の光生物学的安全要件も関連しており、EN IEC 62471:2026が、リングライトや背景照明などの用途で使用される業務用LED照明に関する2026年の施行更新において参照され、青色光や露光しきい値に関するコンプライアンス上の注意が高まっている。

貿易および技術管理は、より高性能かつ特殊なカメラシステムにさらなる制約を加えている。米国では、商務省産業安全保障局(BIS)が特定のカメラ、システム、または関連部品に関する輸出管理規則(EAR)の許可要件を改訂した(2024年2月付の連邦官報措置)。これは高度な画像処理ハードウェアの国境を越えた入手可能性に影響を及ぼす可能性がある。輸入に関する取扱いと関税リスクは依然として、関税分類および統一関税表(USITC)や米国税関・国境警備局(CBP)の手続きによる執行に依存しており、これは関税に敏感なセグメントで価格帯を管理するベンダーや小売業者にとって重要な問題となっている。

競争環境

写真機材市場は中程度の集中度を示しており、Canon、Sony、Nikonなどのプレイヤーが交換レンズカメラから主要な市場シェアを合計で占めています。この優位性にもかかわらず、各ブランドが技術的強みを活用する中、競争は激しい状態が続いています。Canonは40本以上のRFレンズのエコシステムを持つフラッグシップEOS R1でプロフェッショナルセグメントをリードしています。そのデュアルゲイン出力センサーアーキテクチャは、ISO 3200で13段のダイナミックレンジを提供し、ウェディングやイベントカメラマンが露出ブラケティングなしに混合照明に対応できるようにしています。Alpha 1およびAlpha 7R Vモデルでミラーレス技術のパイオニアであるSonyは、垂直統合から恩恵を受けています。Sony Semiconductorを通じてグローバルCMOSセンサー市場の53%のシェアを持つ同社は、最先端の積層型センサーを自社カメラ向けに確保し、大きな性能優位性を生み出しています。Nikonは2024年4月にRED Digital Cinemaを買収し、プロフェッショナルシネマカメラ市場への参入を示しました。ZマウントレンズとREDのREDCODE RAW圧縮およびカラーサイエンスを組み合わせることで、NikonはSonyのFX6とCanonのシネマEOSシリーズと競合することを目指しています。一方、FujifilmはXシリーズAPS-CとGFXメディアフォーマットカメラでニッチを占め、カメラ内の美学のためにアナログカラーサイエンスを再現するVelvia、Provia、Acrosなどのフィルムシミュレーションモードを通じてストリートおよび商業カメラマンに訴求しています。

ホワイトスペースの機会は、北米と欧州以外では未発達なレンタル・サブスクリプションモデルとアクションカメラセグメントに存在します。DJIのOsmo Action 5 Proは、優れた低照度性能と可変絞りセンサーを提供することでGoPro からシェアを獲得しています。一方、OmniVisionやWill Semiconductorなどの中国センサーメーカーは、Sonyの53%のCMOS市場シェアを侵食することで市場を混乱させています。これらの企業は低コストの代替品を提供し、部品コストの削減を目指すカメラメーカーに訴求しています。AI搭載のコンピューテーショナルワークフローは、市場シェア獲得の重要な戦場として浮上しています。CanonのディープラーニングオートフォーカスとSonyのAIベースのリアルタイム認識オートフォーカス、NikonのAI 3Dトラッキングアルゴリズムは、プロフェッショナルおよびプロシューマーバイヤーの購買決定においてメガピクセル数よりもオートフォーカスの速度と精度の重要性が高まっていることを示しています。

長期的な競争環境は、AIプロセッシングユニットをカメラボディに直接統合する企業に有利に働くでしょう。この統合により、被写体認識、ノイズ低減、水平維持などのリアルタイム機能が可能となり、ポストプロダクションソフトウェアへの依存が軽減されます。これらの進歩は、撮影から納品までの時間を短縮するため、厳しい締め切りの下で作業するイベントカメラマンやフォトジャーナリストにとって特に有利です。市場が進化するにつれ、これらのAI駆動機能を提供できるプレイヤーが大きな優位性を獲得し、プロフェッショナル写真における高速かつ効率的なワークフローへの高まる需要に応えることになるでしょう。

写真機材産業リーダー

Canon Inc.

Nikon Corporation

Fujifilm Holdings Corp.

Panasonic Holdings Corp.

Sony Corporation

- *免責事項:主要選手の並び順不同

市場機会と将来展望

主要な機会の一つは、市場が初心者向けの所有形態から、より高価値のクリエイターおよびプロフェッショナル向けワークフローへ移行していることを収益化することであり、これは生産時間を短縮する機能アップグレードをカメラ本体やレンズに組み込むことによって実現される。この方向性は、2026年の最近の発売において見て取れる。キヤノンはRF20-50mm F4 L IS USM PZパワーズームレンズとともにEOS R6 Vを投入し(2026年5月)、ソニーは高解像度センサーと更新された処理性能を備えたAlpha 7R VIを投入した(2026年5月)。これらの発売は、需要がVlogや高度な映像制作に最適化されたミラーレスシステムに集中しているというレポートの文脈に沿っており、AIによる自動追尾焦点、防振、統合された計算処理ワークフローがプレミアムASP(平均販売価格)を支えている。

もう一つのホワイトスペースは、専門店需要やオンライン需要の信号を中心とした、アクセスモデルおよびチャネル戦略の拡大にある。レポートの文脈では、2025年の売上高のうちオンラインが55.82%を占めており、レンタルおよびサブスクリプションは、専門店や各ブランドがプレミアムキットの初期導入障壁を下げるためにすでに活用している。出荷構成もまた、対象を絞ったポートフォリオ計画を後押ししており、CIPA報告による2025年のデジタルカメラ出荷台数は9,438,876台(前年比+11.2%)に達し、レンズ交換式カメラが出荷の74.18%を占め、そのうちミラーレスがレンズ交換式カメラ台数の90.13%を占めている。並行して、レンズ一体型(コンパクト)カメラの出荷は2025年に29.6%成長し、特定モデルで入手可能性や品揃えが制約されていたプレミアムコンパクトおよびコンパクト型クリエイター向けキットの余地を強めている。

最近の業界動向

- 2026年7月:ソニーは、同社のオールインワン超望遠ズームカメララインの第5世代となるRX10 Vを発表した。24-600mmクラスの位置付けを継続し、旅行、野生動物撮影、スポーツ撮影向けを維持している。この更新は、スマートフォンが初心者向け専用カメラに圧力をかける市場において、差別化されたブリッジカメラの選択肢を維持し、ベンダーが特殊なフォームファクターによってマージンを守る動きを示している。

- 2025年12月:ソニーはAlpha 7 VおよびFE 28-70mm f/3.5-5.6 OSS IIレンズを発売した。この発売はソニーのフルサイズミラーレスラインを拡大し、主流のフルサイズユーザー向けに新しいボディと更新された標準ズームを組み合わせることで、システムのアタッチ率を後押しした。

- 2024年7月:キヤノンはフルサイズミラーレスカメラEOS R5 Mark IIを発売した。高解像度のハイブリッド撮影を中心に、ボディ内防振機構と8K動画性能を備えて位置付けられている。これは、プロフェッショナルおよびクリエイター向けワークロードへのキヤノンの注力を強化するものであり、高度な自動追尾焦点および映像機能が持続的なプレミアム価格設定とレンズエコシステムの牽引を支えている。

研究方法のフレームワークとレポートの範囲

市場定義と対象範囲

本市場は、静止画および動画を撮影するために使用される写真機器の販売から生じる収益として定義され、機器販売時点で計上される。この範囲において、注目は世界の主要地域における写真および映像制作に使用される専用機器に置かれている。

対象範囲外:スマートフォン端末、単体の編集ソフトウェア、印刷サービス、および主に写真機器として販売されていない一般消費者向け電子機器は除外する。

セグメンテーション概要

- 製品タイプ

- カメラ

- カムコーダー

- カテゴリー

- マス

- プレミアム

- エンドユーザー

- プロフェッショナル

- 個人

- 流通チャネル

- オンラインチャネル

- オフラインチャネル

- 地域

- 北米

- 米国

- カナダ

- メキシコ

- 北米その他

- 欧州

- 英国

- ドイツ

- フランス

- イタリア

- スペイン

- スウェーデン

- ベルギー

- ポーランド

- オランダ

- 欧州その他

- アジア太平洋

- 中国

- 日本

- インド

- タイ

- シンガポール

- インドネシア

- 韓国

- オーストラリア

- ニュージーランド

- アジア太平洋その他

- 南米

- ブラジル

- アルゼンチン

- ペルー

- コロンビア

- チリ

- 南米その他

- 中東およびアフリカ

- 南アフリカ

- ナイジェリア

- エジプト

- モロッコ

- トルコ

- 中東およびアフリカその他

- 北米

データソース、市場規模算定、および検証

デスクリサーチ

デスクワークは、いかなる計算を確定させる前に、カメラおよび関連機器の需要、価格動向、チャネル変化に関する明確なファクトベースを構築することから始まる。電子機器の生産・貿易に関する各国統計局、輸出入動向に関するUN Comtrade、世界銀行のマクロ指標、価格圧力と供給動向を把握するためのUSITC形式の関税表など、公的な情報源に依拠している。

市場規模算定を実用的なものとするため、企業の年次報告書や投資家向け資料、製品発表資料、画像機器・消費者電子機器に関連する業界団体のウェブサイトなどの情報源も確認している。企業財務・インテリジェンスに関する有料サブスクリプションは、地域ごとに報告される収益項目を正規化し、画像関連の売上を隣接する電子機器から分離するために選択的に使用される。特許データベースも、買い替え需要に影響する機能サイクルのタイミングを確認するために使用される。これらは例示にすぎず、データ収集、検証、確認の過程では他の公的情報源も参照した。

一次インタビューおよび調査

一次調査は、買い替えサイクル、平均販売価格の動向、チャネル構成に関するデスクリサーチの前提をストレステストし、公的データで残るギャップを縮小するために用いられる。APAC、EMEA、アメリカ地域にわたる製造業者、流通業者、小売業者、写真専門家に取材を行い、供給側の行動と購買側の採用パターンの両方をモデルに反映させている。

一次調査フィールドワーク回答者の分布

| 企業タイプ | 回答者の役職 | 地域 |

|---|---|---|

| トップティア:35% | 経営幹部(CXO):14% | APAC:40% |

| ミドルティア:43% | 機能部門/事業部門リーダー:36% | EMEA:34% |

| 中小企業:22% | マネージャー:50% | アメリカ地域:26% |

市場規模算定と予測

中核となる規模算定はトップダウン方式で構築されており、世界および地域の需要プールをカテゴリー別の出荷動向、貿易フロー、価格実現パターンから再構築し、それを機器収益に対応付けている。合計値は、主要チャネルにおける観測された台数動向に、抽出したカメラおよびカムコーダーの価格帯を乗じるといった選択的なボトムアップチェックによって裏付けられ、チェックにより過大または過小な計上が示された場合は調整が行われる。

この市場において重要な入力要素には、カメラおよびカムコーダーの出荷動向、ミラーレスへの移行とDSLRの減少、プロおよび愛好者層の買い替えサイクルのタイミング、オンライン対オフラインの構成比、自動追尾焦点や防振などの機能アップグレードに連動する平均販売価格の動向が含まれる。規模の小さい地域で台数の可視性が弱い場合は、輸入強度、所得階層、小売業者の品揃えの深さなどの代替指標を用いてギャップを処理し、その後、集計全体の整合性を保つよう地域合計に合わせて調整する。

予測に関しては、可処分所得や消費者電子機器支出指標などの安定した要因に軽度の多変量回帰分析を組み合わせたシナリオ分析を用い、その上で製品更新のタイミングやクリエイターエコノミー需要の変動といったカテゴリー特有の事象について、専門家主導の調整を適用する。最終的な予測は、専用機器の緩やかな成長特性、および入門レベルにおけるスマートフォンからの代替のペースと整合するよう見直される。

データ検証と更新サイクル

検証は、モデルの出力を貿易額、公開されている出荷動向、単位当たり価格の推定される変動といった独立した指標と比較することによって行われ、実際の購買行動と合わない突発的な変動を捕捉するのに役立つ。差異が見つかった場合は、前提を見直し、計算を再確認し、場合によってはチャネル割引、構成比、または製品の入手可能性における変化を確認するために取材対象者と再度連絡を取る。

最終確定の前に、主要な入力値、変換ロジック、地域別の分割を再確認する多段階のアナリストレビューを経て、外れ値については明確な理由とともに文書化される。レポートは毎年更新され、関税変更、大規模な供給の混乱、主要カテゴリーの変化などの重要な事象が発生した場合には臨時更新が行われる。提供の直前には、クライアントが入手可能な最新の見解を受け取れるよう、最終確認が行われる。

他の公表推定値と比較したMordor Intelligenceの写真機器市場規模

写真機器の公表市場規模は、各情報源が独自の製品範囲、基準年、価格設定の考え方を選択しているため、一見すると不整合に見えることがある。差異はまた、需要が専用カメラと隣接する画像関連製品との間で移行する際に、前提がどれほど速やかに更新されるかによっても生じる。

このギャップは通常、何が写真機器としてカウントされるか、レンズやアクセサリーがどのように扱われるか、そして推定値が出荷、リテールセルスルー、または企業収益マッピングのいずれに依拠しているかに起因する。プレミアムミラーレスモデルは台数が横ばいであっても価値を押し上げることがあるため、通貨のタイミングや平均販売価格の前進の仕方も影響する。

ベンチマーク比較

| 出典 | 市場規模 | 調査手法上のギャップ |

|---|---|---|

| Mordor Intelligence | USD 9.74 B (2026) | |

| グローバルコンサルティング会社A | USD 9.90 B (2026) | レンズ、照明、三脚を明示的に含む、より広範な製品バスケットを使用しており、カメラ本体市場が安定していても数値を押し上げる可能性がある。 |

| 業界出版社B | USD 9.52 B (2025) | 異なる基準年および製品グルーピングに基づいており、カテゴリー移行の影響(ミラーレスへの構成変化など)をより緩やかなASP更新で扱う場合があり、これが数値を低く保つ可能性がある。 |

この表は、中程度から高い一桁台の10億単位の範囲に狭く分布していることを示しており、主な違いは機器としてカウントされるものと隣接するアドオンとの区分にある。Mordor Intelligenceのモデルでは、値はカメラおよびカムコーダーを中心としており、チャネルやプロモーションによって異なる動きをする可能性のあるアクセサリー中心のカテゴリーを混在させることを避けている。こうした範囲の選択を明確に保ち、貿易および価格動向の指標と照合することで、最終的な数値は、購入者が地域や年次で比較する際に再現・説明しやすいものとなっている。

レポートで回答される主要な質問

写真機材市場の規模はどのくらいですか?

写真機材市場の規模は、2025年の97億2,000万米ドルから2026年には97億4,000万米ドルへと成長し、2026年から2031年にかけての年平均成長率(CAGR)0.35%で、2031年までに99億1,000万米ドルに達すると予測されています。

写真機材の販売において最も急成長している地域はどこですか?

アジア太平洋地域が最も強い勢いを示しており、中国とインドにおけるクリエイター需要の急増を背景に、2031年にかけて年平均成長率(CAGR)1.12%で拡大すると予測されています。

最大の収益シェアを持つ製品カテゴリーはどれですか?

カメラが2025年の売上高の83.96%を占めてトップであり、継続的なミラーレスの革新によって支えられています。

プレミアムボディが支持を集めている理由は何ですか?

プロフェッショナルと上級アマチュアは、AIオートフォーカス、ボディ内手ブレ補正、堅固な防塵防滴機能を求めており、プレミアム層が2025年の収益の42.82%を占めるまでに押し上げています。

競争環境をリードしている企業はどこですか?

Canon、Sony、Nikonが合わせてグローバルの交換レンズカメラ収益の約70%を占め、Fujifilm、Panasonic、DJIがニッチセグメントをリードしています。

最終更新日: