米国電子タバコ市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

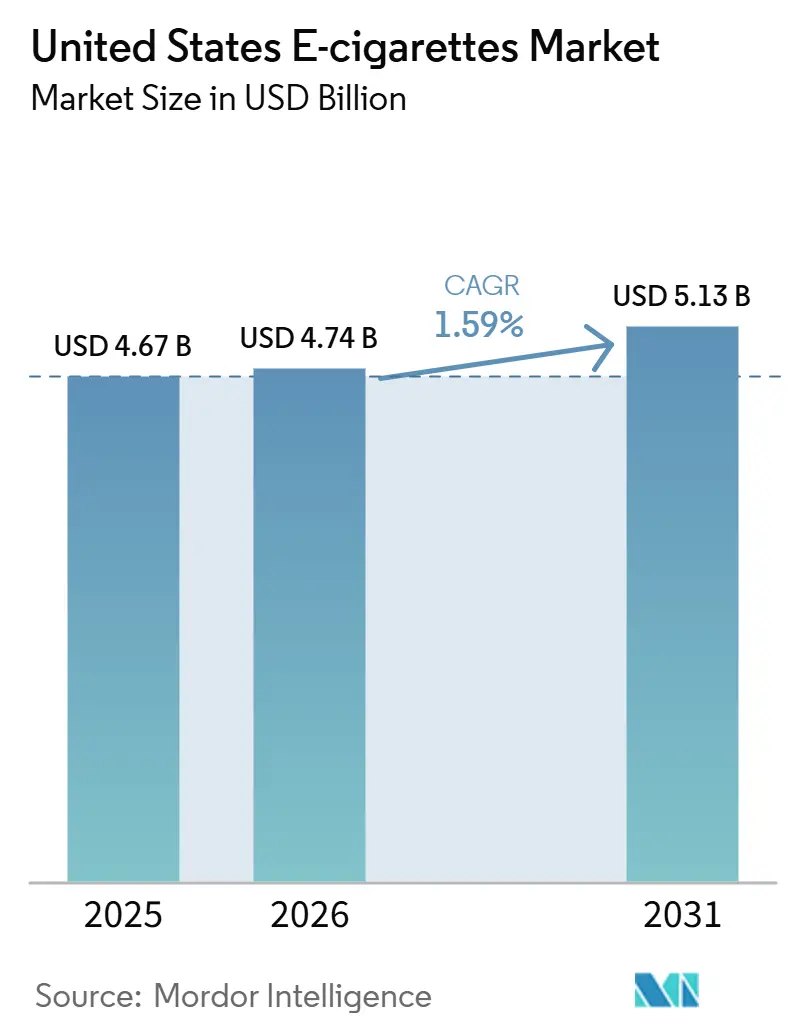

| 基準年の市場規模 (2025) | 4.67 十億米ドル |

| 市場規模 (2026) | 4.74 十億米ドル |

| 市場規模 (2031) | 5.13 十億米ドル |

| 成長率 (2026 - 2031) | 1.59% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる米国電子タバコ市場分析

米国の電子タバコ市場は2025年に47億米ドルと評価され、2026年の47.4億米ドルから2031年には51.3億米ドルに達すると推定されており、予測期間(2026年~2031年)中にCAGR 1.59%を記録する見込みです。この緩やかな成長は、米国食品医薬品局(FDA)の市販前タバコ申請プロセスによってもたらされた大幅な構造変化を反映しています。製品の安全性とコンプライアンスの確保を目的とするこのプロセスでは、製造業者が自社製品が公衆衛生の保護に適切であることを示す科学的データを提出することが求められます。2025年7月、Juul Labs Inc.は数年にわたる規制上の不確実性を経て、タバコ味およびメンソール味製品についてFDAから販売承認を受けました[1]出典:米国食品医薬品局、「FDAがタバコ味およびメンソール味のJUUL電子タバコ製品の販売を承認」、fda.gov。この承認は、電子タバコ製品の規制における科学的評価の重要性を強調し、エビデンスにづく害低減に対するFDAの注力姿勢を示すものです。

レポートの主要ポイント

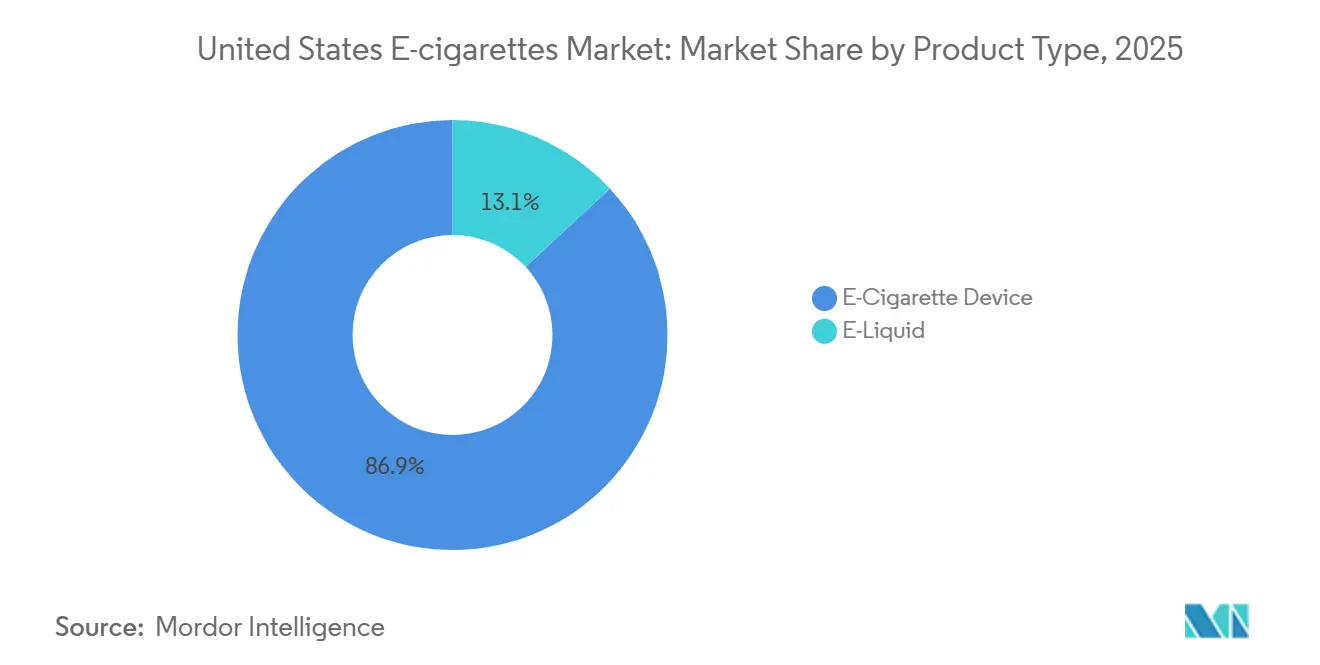

- 製品タイプ別では、電子タバコデバイスが2025年の米国電子タバコ市場シェアの86.93%を占め、電子リキッドは2031年にかけてCAGR 1.98%で成長する見込みです。

- カテゴリー別では、クローズドベイピングシステムが2025年に82.62%の収益シェアを占め、オープンベイピングシステムは2031年にかけてCAGR 1.89%で拡大すると予測されています。

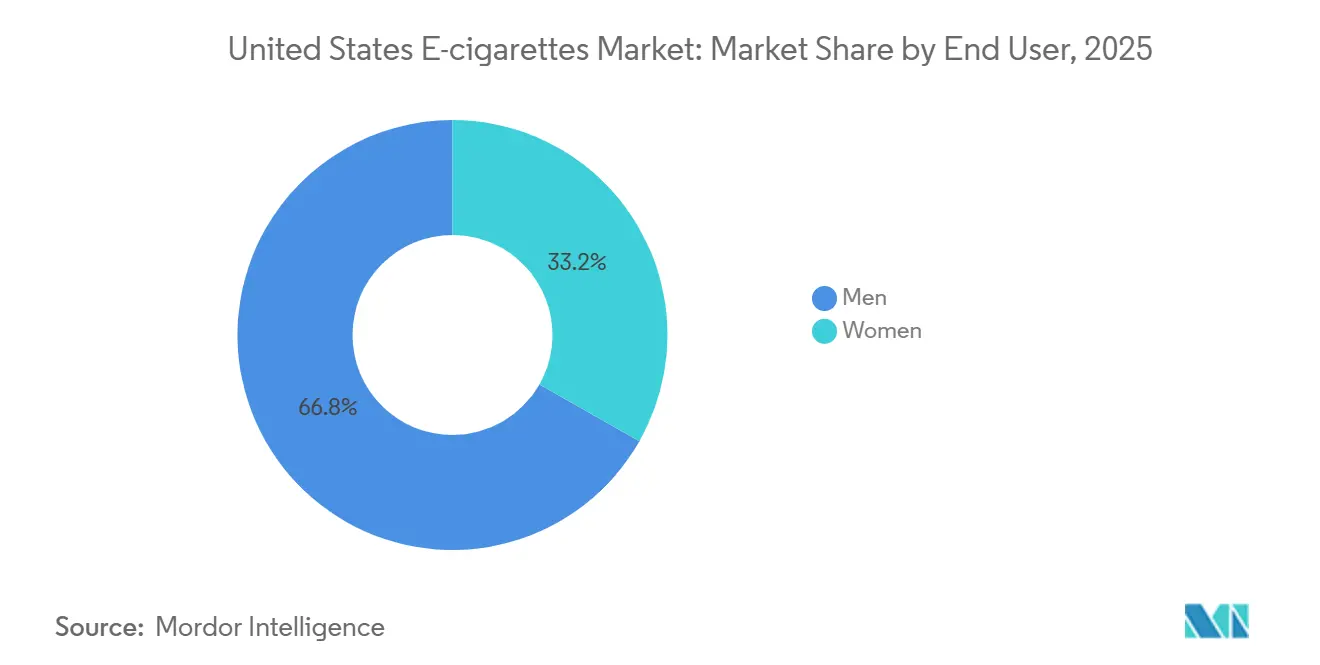

- エンドユーザー別では、男性が2025年の消費量の66.77%を占め、女性セグメントは2031年にかけてCAGR 2.06%を記録すると予測されています。

- 流通チャネル別では、オフラインストアが2025年に87.06%を占め、オンラインストアは2031年にかけてCAGR 2.48%で成長すると予想されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

米国電子タバコ市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 健康意識の高まりと喫煙代替品への需要 | +0.4% | 全国規模、タバコ規制プログラムを有する州で最も強い | 中期(2~4年) |

| ベイピングデバイス技術の継続的なイノベーション | +0.3% | 全国規模、都市部での早期普及 | 短期(2年以内) |

| 消費者の魅力を高める幅広いフレーバーの提供 | +0.2% | 全国規模、ただしカリフォルニア州、マサチューセッツ州、ニューヨーク州はフレーバー禁止を除く | 中期(2~4年) |

| 社会的受容の拡大と文化的規範の変化 | +0.2% | 全国規模、若年成人層で加速 | 長期(4年以上) |

| ソーシャルメディアおよびインフルエンサープロモーションの強い影響 | +0.1% | 全国規模、デジタルネイティブ層に集中 | 短期(2年以内) |

| ニコチン濃度とフレーバーにわたるカスタマイズの拡大 | +0.2% | 全国規模、沿岸市場のプレミアムセグメントで顕著 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

健康意識の高まりと喫煙代替品への需要

米国における成人の喫煙率は2024年に9.9%となり、公衆衛生キャンペーンや臨床的エビデンスが電子タバコを移行ツールとして位置づけました[2]出典:疾病管理予防センター、「2024年全国健康インタビュー調査データに基づく選定推計値の早期公表」、cdc.gov。2022年のコクランシステマティックレビューは、ニコチン電子タバコがニコチン代替療法と比較して禁煙率を向上させるという中程度の確実性の結論を示し、害軽減の主張を支持しました[3]出典:コクラン共同体、「最新のコクランレビューにより、ニコチン電子タバコが従来のニコチン代替療法(NRT)よりも禁煙支援に効果的であるという高い確実性のエビデンスが確認された」、cochrane.org。2025年7月のFDAによるJUULのタバコ味およびメンソール味製品の承認は、市販前タバコ申請の経路を正当化し、包括的な毒性学データを持つ製造業者が市場参入を達成できることを示しました。ベイピング製品と可燃性タバコの両方を使用する二重使用者は、潜在的な市場機会を提示しています。

ベイピングデバイス技術の継続的なイノベーション

使い捨て電子タバコは現在、1ユニットあたり5,000パフ以上を提供しており、2022年の2,000パフから増加しています。この進展により交換サイクルが延長され、使用コスト効率が向上しています。プレミアムデバイスで従来のワイヤーコイルに取って代わったメッシュコイルアトマイザーは、表面積を40%増加させ、より濃密な蒸気生成をもたらし、ドライヒットを最小化します。USB-C充電ポートが充電式モデルの標準となり、コンシューマーエレクトロニクスのトレンドと一致し、より高速な充電を可能にしています。pH緩衝液5.0~5.5のニコチン塩製剤は、喉への刺激なしに1ミリリットルあたり最大50ミリグラムのニコチン濃度を可能にします。この進歩により、電子タバコと可燃性タバコの間の満足度のギャップが大幅に縮小しました。さらに、安全性、効率性、ユーザーの利便性に焦点を当てた継続的な製品イノベーションが、米国電子タバコ市場の主要な促進要因となっています。例えば、2024年3月、British American Tobaccoは独自の充電メカニズムを備えた充電式電子タバコの特許を申請しました。このデバイスにはバッテリー、充電用外部コネクター、過充電防止メカニズムが含まれており、電子タバコ使用における安全性と効率性の両方を向上させることを目的としています。

消費者の魅力を高める幅広いフレーバーの提供

フレーバーの多様性は試用と再購入の主要な促進要因であり続けており、フルーツ、デザート、メンソールのプロファイルが若者の消費量の87.6%を占めています[4]出典:疾病管理予防センター、「若者における電子タバコの使用」、cdc.gov。カリフォルニア州の2024年フレーバー禁止令はタバコ味とメンソール味を免除し、承認済み製品がキャンディーや飲料フレーバーを提供する中国からの違法輸入品と競合する二分化された市場を生み出しました。FDAは未承認のフレーバー付き使い捨て製品を販売した小売業者に警告書を発行しましたが、執行は予防的というよりも事後対応的なままです。製造業者は、フレーバー規制に技術的に準拠しながらも感覚的な複雑さを提供するバニラやキャラメルのノートを注入した「タバコ前面」ブレンドを発売することで対応しました。

社会的受容の拡大と文化的規範の変化

米国における電子タバコを使用する成人の割合は、2019年の4.5%から2023年には6.5%に上昇しました。この増加は、成人の間での電子タバコの受容と普及が年々拡大していることを示しています。職場の方針では、可燃性タバコに課された包括的な禁止から変化し、指定された屋外エリアでのベイピングを許可するケースが増えています。この変化は、専門的な環境においてベイピングと従来の喫煙がどのように規制されるかの差別化を反映しています。正常化のパラドックスは若者のデータに反映されており、現在の使用者の間での使い捨て製品の使用が増加しています。これは、ベイピングをする人々、特に若者の間で、より頻繁かつ集中的なベイピング習慣が形成されていることを示唆しています。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 厳格なFDA規制と複雑な市販前タバコ申請承認プロセス | -0.5% | 全国規模、州際通商に対するFDAの管轄権 | 長期(4年以上) |

| サプライチェーンの混乱と調達リスク | -0.1% | 全国規模、中国製部品に依存する製造業者に集中 | 短期(2年以内) |

| 違法かつ未規制のベイピング製品の存在 | -0.2% | 全国規模、国境州およびオンラインチャネルで深刻 | 中期(2~4年) |

| 若者のベイピング懸念による規制強化 | -0.3% | 全国規模、執行強度の州レベルの差異あり | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

厳格なFDA規制と複雑な市販前タバコ申請承認プロセス

米国食品医薬品局(FDA)は近年、市販前タバコ申請の大多数を却下し、限られた数の製品のみを承認しています。この高い却下率により、多くの中小製造業者が市場から撤退しています。申請プロセスは著しく費用がかかり、包括的な毒性学試験、行動研究、詳細な製造プロトコルが必要です。これらの要件は大きな参入障壁を生み出し、資金力のある大企業に有利に働いています。承認された少数の事例の中には、若者の使用状況を評価するための定期的な監査を含む継続的な市販後モニタリングに同意し、広範な科学的データを提供しなければならなかったJUULがあります。さらに、FDAは可燃性タバコのニコチン濃度を大幅に削減するルールを提案しています。この措置は喫煙者を電子タバコなどの代替品への移行を促すことを目的としていますが、タバコ会社からの相当な法的反対に直面することが予想されます。FDAの製造基準への準拠は、企業がバッチ試験とトレーサビリティシステムを実装しなければならないため、生産コストをさらに増加させ、中小業界参加者の財務的課題を深刻化させています。

違法かつ未規制のベイピング製品の存在

米国における使い捨てベイピング製品のかなりの部分は海外製造業者から調達されており、間接的な物流チャネルを通じて市場に流入することが多いです。税関当局は未承認デバイスの押収を続けていますが、これらの取り組みは総流入量のごく一部しか捕捉できていません。これらの未規制製品は規制承認を回避し、禁止されたフレーバーで提供され、承認済みブランドよりも大幅に低い価格で販売されています。その結果、正規ビジネスを混乱させ、合法的な収益を減少させる並行市場が形成されています。規制当局は未承認製品を販売していることが判明した小売業者に警告を発していますが、執行措置は広範なサプライチェーンに対処するのではなく、主に小売レベルに焦点を当てています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:デバイスの優位性が電子リキッドのイノベーションに直面

電子タバコデバイスは2025年の市場価値の86.93%を占め、ハードウェアと消耗品を単一購入にまとめたクローズドシステムポッドと使い捨て製品の優位性を反映しています。電子リキッドセグメントは、コスト意識の高いユーザーやフレーバーカスタマイズを求める愛好家の間でリフィラブルシステムが普及するにつれ、2031年にかけてCAGR 1.98%で拡大すると予想されます。デバイスカテゴリー内の使い捨て電子タバコは現在、1ユニットあたり5,000パフ以上を提供し、交換サイクルを延長し、ヘビーユーザーの経済性を向上させています。充電式ポッドやモッドシステムを含む非使い捨てデバイスは、USB-C充電とメッシュコイルアトマイザーの恩恵を受け、蒸気密度を大幅に向上させています。

電子リキッドのニコチン塩製剤は、pHを5.0~5.5に緩衝することで、喉への刺激なしに1ミリリットルあたり最大50ミリグラムの濃度を可能にし、可燃性タバコとの満足度のギャップを縮小した画期的な進歩です。2025年7月のFDAによるJUULのタバコ味およびメンソール味製品の承認は、ニコチン塩技術を正当化し、他の製造業者に規制上のテンプレートを提供しました。電子リキッドの販売はいくつかの主要州でのフレーバー規制により課題に直面していますが、製造業者は規制要件を満たしながらも繊細な感覚体験を提供するタバコ志向のブレンドを導入することで適応しています。このセグメントの成長は、事前充填ポッドよりもバルク電子リキッドの購入をますます好む経験豊富なオープンシステムユーザーによっても促進されており、全体的なコストを削減することができます。

カテゴリー別:クローズドシステムがオープンシステムの成長にもかかわらず優位を維持

クローズドベイピングシステムは2025年に82.62%の市場シェアを保持し、ブランドロイヤルティ、規制上の明確性、小売の利便性から恩恵を受けており、オープンシステムは愛好家がシンプルさよりもカスタマイズを優先するにつれ、2031年にかけてCAGR 1.89%で成長する見込みです。JUUL、Vuse、NJOYに代表されるクローズドシステムは、独自のポッドとデバイスファームウェアを統合し、ユーザーをブランドエコシステムに囲い込み、消耗品の継続的な収益を生み出しています。2024年に市販前タバコ申請承認を受けたBritish American TobaccoのVuse Altoは、デバイスと独自ポッドを組み合わせることでこのモデルを活用し、消耗品の継続的な販売を通じて強い収益性を生み出しています。FDAの市販前プロセスはクローズドシステムを優遇しており、製造業者が販売時点での品質管理と年齢確認をより厳密に実証でき、若者のアクセスリスクを低減できるためです。

ユーザーがサードパーティの電子リキッドでタンクを補充し、ワット数を調整できるオープンベイピングシステムは、より小規模ながらより関与度の高いコホートに訴求しています。これらのデバイスは、ベイパーがコスト削減とフレーバーブレンドの実験を求めるにつれ、段階的なシェアを獲得するでしょう。オープンシステムのイノベーションには、2024年にSMOOREが申請した特許によると、ドライヒットを防ぎコイル寿命を50%延長する温度制御チップが含まれています。しかし、オープンシステムはユーザーがニコチン濃度を変更し非準拠の液体を導入できるため、規制上の精査に直面しており、執行が複雑になっています。州レベルのフレーバー禁止はオープンシステムに不均衡な影響を与えており、バルク電子リキッドサプライヤーが製品登録要件が不明確なグレーゾーンで営業しているためです。

エンドユーザー別:女性の普及拡大により男性優位が縮小

男性は2025年の電子タバコユーザーの66.77%を占めていましたが、女性セグメントは控えめなデバイスデザインとフルーツ系フレーバープロファイルに牽引され、2031年にかけてCAGR 2.06%で拡大すると予想されます。女性ユーザーは美観と携帯性を優先し、小さなバッグに収まり目に見える蒸気を最小限に抑えるスリムで軽量なデバイスを好みます。製造業者はVuseの「PRO」ラインなどの製品で対応し、ローズゴールドの仕上げと標準ポッドよりも大幅に小さいフォームファクターを特徴としています。ニコチンの好みには性差があり、女性は一般的に男性と比較して依存度が低く、喉への刺激に対してより敏感です。

フレーバーの選択も異なり、女性はフルーツやデザートのプロファイルを好む傾向があり、男性はタバコやメンソールのオプションに傾く傾向があります。女性セグメントには、ベイピングと従来のタバコを組み合わせる二重使用者の割合が多く、害軽減メッセージングの潜在的な機会を生み出しています。同時に、若者のベイピングトレンドがこれらのダイナミクスを複雑にしており、男女の使用率がほぼ同等であることが、成人女性の普及を制限する可能性のある厳格な規制への政治的圧力を高めています。

流通チャネル別:オフライン小売の優位性がオンラインの台頭に直面

オフラインストアは2025年の流通の87.06%を占め、即時の製品アクセスと対面での年齢確認を提供するコンビニエンスストア、ガソリンスタンド、ベイプショップが中心となっていますが、オンラインチャネルは2031年にかけてCAGR 2.48%で成長する見込みです。コンビニエンスストアとガソリンスタンドはオフライン量の大きなシェアを占め、衝動購買行動と日常ルーティンへの近接性を活用しています。これらのチャネルは主にクローズドシステムポッドと使い捨て製品を取り扱い、オープンシステムコンポーネントよりも高い取引単価を生み出しています。専門ベイプショップはオープンシステム、バルク電子リキッド、カスタマイズアドバイスを求める愛好家に対応していますが、オンライン競合他社からの利益率圧力と規制コンプライアンスコストに直面しています。

オンラインチャネルは、30日サイクルでポッドを提供するサブスクリプションモデルをますます採用しており、摩擦を最小化し継続的な収益を確保しています。これらのモデルにより、ブランドは予測可能な収益ストリームを確立しながら顧客の利便性を高めることができます。ブランドは直接消費者向けサブスクリプションに注力し、四半期購入にコミットするメンバーに割引や送料無料などの特典を提供しています。このアプローチは顧客ロイヤルティを促進するだけでなく、解約の可能性も低減します。しかし、年齢確認は依然として重要な課題です。FDAは不十分な本人確認に対してオンライン小売業者に警告書を発行しており、規制要件への準拠がプラットフォームの持続可能性を決定する上で重要な役割を果たすことを強調しています。小売業者は規制への準拠を確保し事業を維持するために、堅牢な年齢確認システムへの投資が必要です。

地理的分析

米国電子タバコ市場は、州の規制、消費者の好み、人口統計的要因に影響された顕著な地理的差異を示しています。カリフォルニア州やニューヨーク州など、タバコおよびニコチン製品に対して厳格な規制を施行している州は、テキサス州やフロリダ州などの規制が緩やかな州と比較して、市場成長が遅い傾向にあります。例えば、カリフォルニア州の電子タバコに対するフレーバー禁止令は製品の入手可能性に影響を与え、消費者行動と市場トレンドを形成しています。逆に、規制が少ない州では、特に若年層の間で普及率が高く、より幅広い製品オプションと地域の好みに合わせたマーケティング戦略によって促進されています。

州全体のフレーバー禁止がない南部および中西部の州は、使い捨て電子タバコ消費の大きなシェアを占めています。これらの地域では、タバコ規制措置の弱さとタバコ税の低さにより、成人がベイピングと可燃性タバコを組み合わせる二重使用の割合も高くなっています。未承認製品に対するFDAの執行は地域によって異なり、税関・国境警備局は特に主要港で相当量のデバイスを押収しています。ロサンゼルス、ニューヨーク市、シカゴなどの都市部は、若年人口と高い可処分所得に影響され、一人当たりのベイピング普及率が最も高くなっています。しかし、これらの都市では、小売ライセンスの取り消しや未成年者への販売に対する罰則を含む、最も厳格な地域執行も経験しています。

文化的・社会的要因は、米国における電子タバコ市場の地理的分布を形成する上で重要な役割を果たしています。ケンタッキー州やウェストバージニア州など喫煙文化が根強い州では、従来のタバコ製品よりも害が少ないと認識されている電子タバコへの移行が徐々に進んでいます。この移行は、喫煙率を低下させることを目的とした公衆衛生キャンペーンや取り組みによってさらに促進されています。逆に、コロラド州やオレゴン州など健康志向のライフスタイルを優先する州では、ウェルネス志向またはオーガニック製品として位置づけられた電子タバコへの好みが見られます。これらの地域的な差異は、予測期間中に一貫した成長を確保するために、各州の特性に合わせたマーケティング戦略と製品提供を適応させる必要性を強調しています。

競合環境

米国電子タバコ市場は競争が激しく、多数の主要プレーヤーが参入しています。市場は寡占的な特性を反映した中程度の集中を示しています。大手タバコ会社は規制コンプライアンスの専門知識と広範な流通ネットワークを活用して市場ポジションを維持しています。これらの戦略は、業界が規制執行圧力の高まりに直面する中で特に重要です。市場の集中は明らかであり、少数の主要プレーヤーが相当なシェアを保持し、競合環境の形成における影響力を示しています。

米国電子タバコ市場の主要企業には、Imperial Brands PLC、Japan Tobacco Inc.、Philip Morris International Inc.、British American Tobacco PLC、Juul Labs Inc.が含まれます。これらの企業は市場ポジションを強化し競争力を維持するためにさまざまな戦略を活用しています。主要な戦略には製品イノベーションと合併・買収が含まれます。イノベーションを通じて、これらの企業は新しく改良された製品を導入することで変化する消費者の好みに対応することを目指しています。この戦略は既存顧客を維持しながら新規顧客を引き付け、市場プレゼンスを強化するのに役立ちます。

パートナーシップと買収は、イノベーションへの注力を補完するこれらの企業の成長戦略に不可欠です。このようなコラボレーションと買収は地理的リーチの拡大と製品ポートフォリオの多様化を支援し、市場プレゼンスを強化します。これらの戦略的行動により、主要プレーヤーは市場のダイナミクスに効果的に対応し、リーダーシップポジションを維持することができます。米国電子タバコ市場が進化するにつれ、これらの企業がイノベーションを行い戦略的提携を確立する能力は、この競争環境における課題への対処と機会の活用に不可欠となるでしょう。

米国電子タバコ産業リーダー

Philip Morris International Inc

Imperial Brands PLC

British American Tobacco PLC

Altria Group Inc.

Japan Tobacco Inc.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年6月:GEEKBARは最新の電子タバコ「GEEKBAR 2GO」を発売し、13種類のフレーバーで最大50,000パフを提供しています。このデバイスはインタラクティブなディスプレイスクリーンを備え、カスタマイズされたベイピング体験のためにニコチン濃度を自動的に調整することができます。

- 2025年5月:WASPE 60000使い捨てベイプが米国市場に6.45米ドルの価格でデビューしました。3-in-1フォーマットで設計され、最大60,000パフを提供し、12種類のフレーバーの組み合わせを含み、ユーザーがフレーバーとニコチン濃度を切り替えることができます。

- 2025年5月:Charlie's HoldingsはPACHAMAMAブランドの下、市販前タバコ申請登録準拠の60ml電子リキッドをFDA認証要件のある米国の一部の州で発売しました。このロールアウトには「Fuji」や「Mint」などの受賞歴のある5種類のフレーバーが含まれ、より厳格な蒸気製品規制を持つノースカロライナ州、ケンタッキー州、オクラホマ州、バージニア州、ウィスコンシン州を対象としています。

研究方法のフレームワークとレポートの範囲

市場定義と主要カバレッジ

本調査では、米国の電子タバコ市場を、ニコチン含有またはニコチンフリーの電子リキッドをエアロゾル化するバッテリー駆動デバイスの小売・卸売販売として定義しており、使い捨て型、ポッドシステム、オープンタンクモッドを含むが、加熱式タバコ、大麻用ベイプ、およびアフターマーケット部品は除外する。Mordor Intelligenceによると、価値はメーカー出荷価格および一部チャネルのマークアップにおいてUSD建てで捕捉され、2024年の為替レートに統一されている。

スコープ除外:DIY電子リキッド濃縮液および非ニコチンハーブ気化器は本調査の対象外である。

セグメンテーション概要

- 製品タイプ別

- 電子タバコデバイス

- 使い捨て電子タバコ

- 非使い捨て電子タバコ

- 電子リキッド

- 電子タバコデバイス

- カテゴリー別

- オープンベイピングシステム

- クローズドベイピングシステム

- エンドユーザー別

- 男性

- 女性

- 流通チャネル別

- オフラインストア

- オンラインストア

詳細な調査方法論とデータ検証

一次調査

Mordorのアナリストは、中西部、南部、および沿岸州のデバイスメーカー、電子リキッドボトラー、コンビニエンスストアバイヤー、および肺専門医を対象に構造化インタビューを実施した。インタビューにより、典型的な卸売価格、フレーバー構成の変化、および規制コストの転嫁が検証され、モデルの前提が現場の実態を反映していることが確認された。

デスクリサーチ

初期需要プールは、CDCの全国青少年タバコ調査結果、FDAのPMTA承認リスト、米国国勢調査の喫煙有病率表、および米国国際貿易委員会の輸入記録などの公開データセットを統合することで構築した。Vapor Technology Associationの業界団体ブリーフ、Questelを通じて取得した特許件数、および企業の10-K申告書がベンチマーク数量を強化した。財務情報向けのD&B Hooversおよびディール情報向けのDow Jones Factivaなどのサブスクリプションツールが残余のギャップを補完した。これらの情報源はレビューした資料を例示するものであり、網羅的なものではない。

市場規模推計と予測

トップダウン構築は、CDCが報告した成人および青少年のベイピング発生率から始まり、小売スキャナーデータから導出されたアクティブベイパー1人当たりの平均年間支出を乗じた後、FDA承認製品シェアでさらにフィルタリングされる。サプライヤーの積み上げおよびサンプリングされたASP×ユニットチェックがボトムアップのクロスチェックを提供し、ギャップが調整される。主要ドライバーであるニコチン使用有病率、使い捨てデバイスの普及率、PMTA承認ペース、単価の低下、および州のフレーバー禁止カバレッジが多変量回帰に投入され、2025〜2030年の値が予測される。

データ検証と更新サイクル

アウトプットは出荷ログおよびCircanaスキャンデータとの分散チェックを受け、異常値が検出された場合は再インタビューが実施される。シニアレビュアーが承認し、数値はFDAの重要な裁定後に迅速な更新を伴いながら年次でリフレッシュされる。

米国電子タバコのベースラインが信頼性を持つ理由

企業が異なる製品ミックス、チャネルの幅、および規制上の前提を選択するため、公表された推計値は乖離する。

主要なギャップ要因には以下が含まれる:一部の調査では加熱式タバコスティックを電子タバコに含めており、他の調査では情報開示が乏しいにもかかわらずオンラインおよびベイプショップの完全な捕捉を前提とし、また一部は使い捨て製品の普及に伴う価格下落を無視している。Mordorのベースイヤーは、支出をFDA承認済みおよびグレーマーケットの検証済み数量に直接紐付け、12ヶ月ごとに更新することで、意思決定者により安定した視点を提供する。

ベンチマーク比較

| 市場規模 | 匿名化された情報源 | 主要なギャップ要因 |

|---|---|---|

| USD 6.04 B(2025年) | Mordor Intelligence | - |

| USD 11.19 B(2023年) | Global Consultancy A | ベイプペンおよび大麻デバイスを含む;オンライン販売の広範な上方修正 |

| USD 13.98 B(2024年) | Industry Association B | 加熱式タバコ製品を集計し、州の合法性が一律であると仮定 |

| USD 0.50 B(2024年) | Regional Consultancy C | デバイスハードウェアのみを計上し、電子リキッドリフィルおよび使い捨て製品を除外 |

この比較は、スコープの拡大または縮小が合計値をどのように変動させるかを示している。

支出を明確に定義されたデバイスクラスと検証済みの使用状況に紐付けることで、Mordorはクライアントが計画に活用できる、バランスが取れた再現可能なベースラインを提供する。

レポートで回答される主要な質問

米国電子タバコ市場の現在の価値はいくらですか?

米国電子タバコ市場は2026年に47.4億米ドルに達し、2031年までに51.3億米ドルに達すると予測されています。

どの製品カテゴリーが販売をリードしていますか?

クローズドシステムデバイスが2025年の収益の82.62%を占め、最も主要なフォーマットとなっています。

女性ユーザーセグメントはどのくらいの速さで成長していますか?

女性セグメントは2031年にかけてCAGR 2.06%を記録すると予想されています。

流通においてオフラインストアが占めるシェアはどのくらいですか?

実店舗は2025年の販売額の87.06%を占め、コンビニエンスストアとガソリンスタンドがリードしています。

最終更新日: