拡張型心筋症治療薬市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

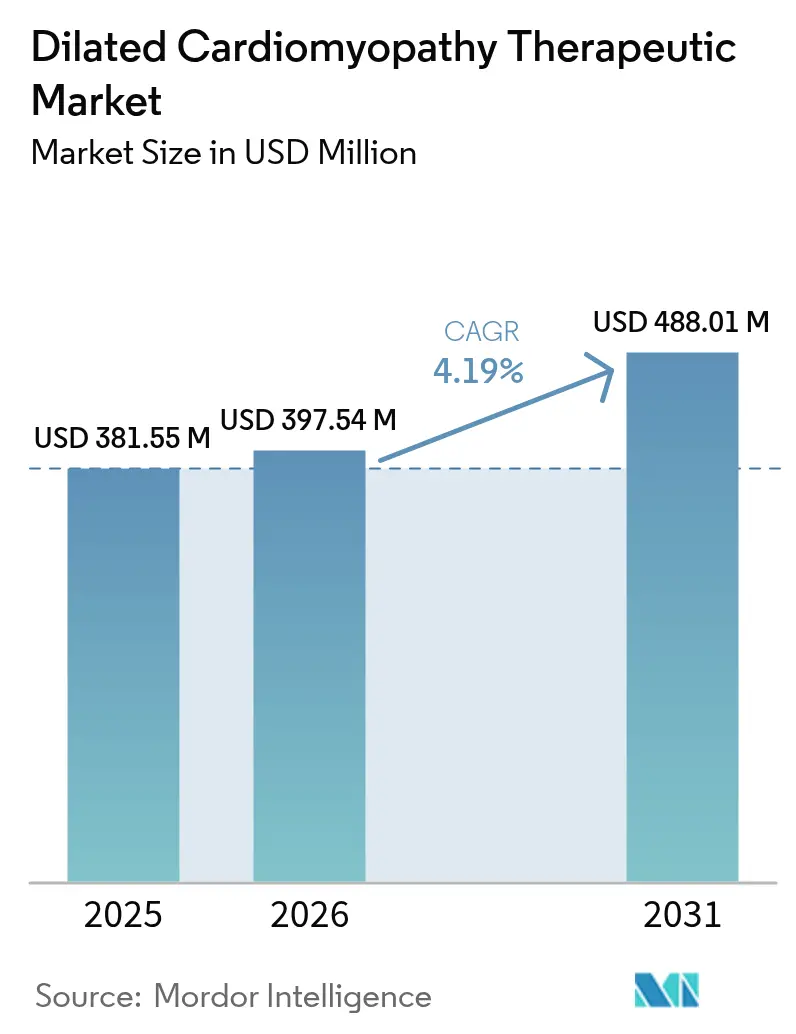

| 市場規模 (2026) | 397.54 百万米ドル |

| 市場規模 (2031) | 488.01 百万米ドル |

| 成長率 (2026 - 2031) | 4.19% CAGR |

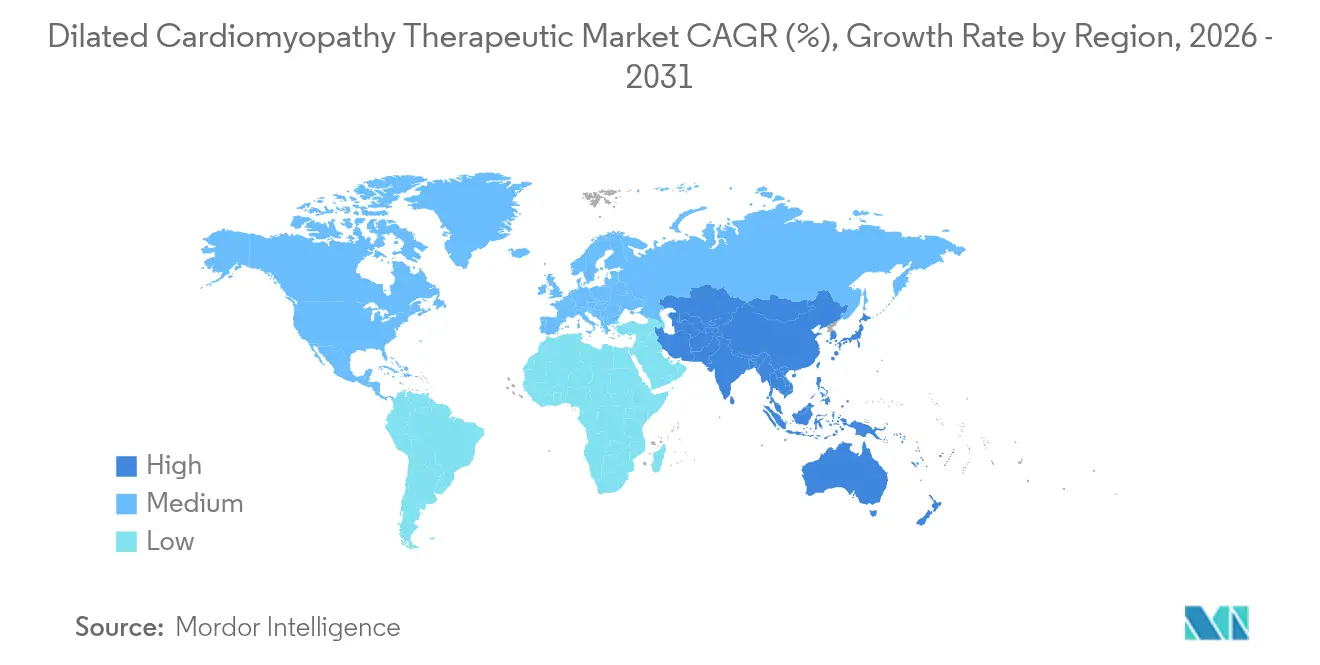

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

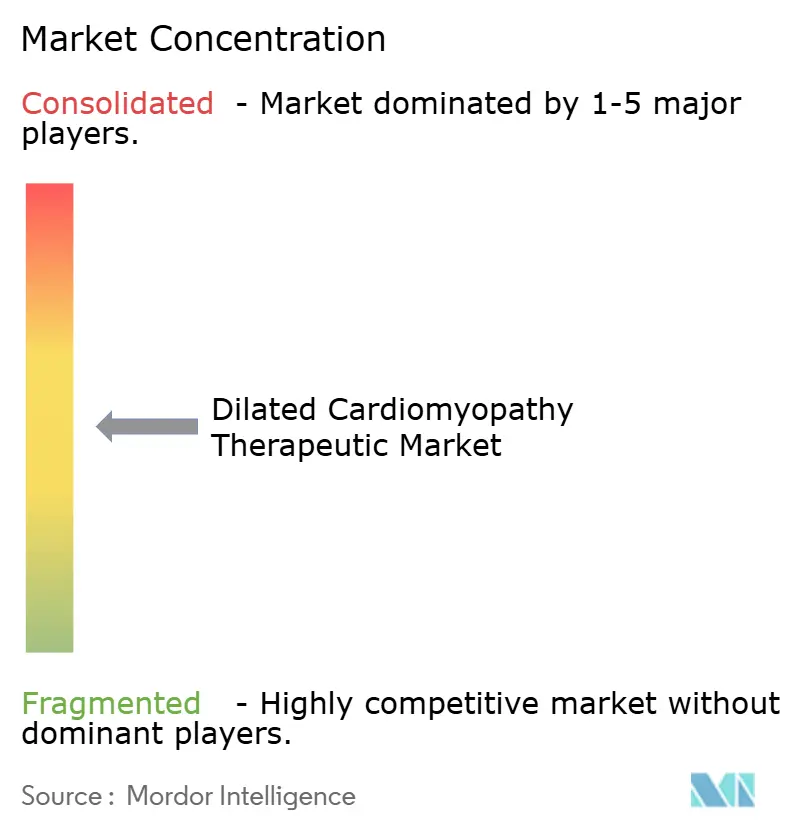

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる拡張型心筋症治療薬市場分析

2026年の拡張型心筋症治療薬市場規模は3億9,754万米ドルと推定され、2025年の3億8,155万米ドルから成長し、2031年には4億8,801万米ドルに達する見通しで、2026年から2031年にかけて4.19%のCAGRで成長します。精密医療が従来の心不全薬理学と融合するにつれて需要が高まり、薬剤開発者に対して症状緩和だけでなく疾患修飾効果をもたらす明確なターゲットを提供しています。もともと糖尿病治療薬であったSGLT-2阻害薬が拡張型心筋症における心血管生存率を改善することが示され、代謝調節へのシフトを示しています。同時に、遺伝子プロファイリングが特定の分子異常に対応できる高付加価値治療薬に報いる希少かつ収益性の高いサブセグメントを形成しています。規制当局はオーファンドラッグのインセンティブによりこの進化を支援していますが、臨床医は依然としてACE阻害薬とベータ遮断薬を治療の基盤として依存しており、確立された大量販売製品と高マージンの精密医療資産が混在する市場の特性を浮き彫りにしています。

主要レポートのポイント

- 薬剤クラス別では、ACE阻害薬が2025年の拡張型心筋症治療薬市場シェアの34.10%を占め、SGLT-2阻害薬は2031年にかけて6.43%のCAGRで拡大する見込みです。

- 投与経路別では、経口製剤が2025年の拡張型心筋症治療薬市場規模の58.10%を占め、埋め込み型・デバイス介在型デリバリーは2026年から2031年にかけて7.74%のCAGRで成長すると予測されています。

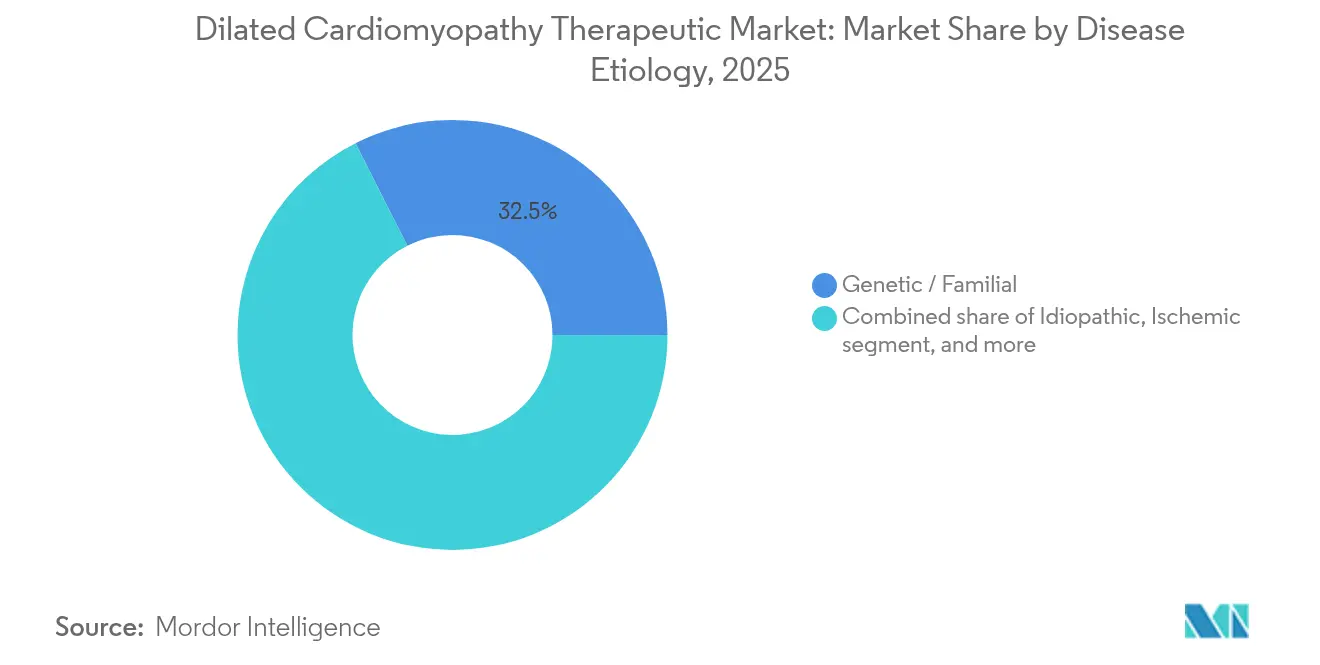

- 疾患病因別では、遺伝性・家族性症例が2025年の拡張型心筋症治療薬市場規模の32.45%を占め、特発性拡張型心筋症は2031年にかけて6.75%のCAGRで進展しています。

- エンドユーザー別では、病院が2025年の拡張型心筋症治療薬市場シェアの59.70%をリードし、研究・学術機関は予測期間中に7.53%のCAGRを記録すると予測されています。

- 地域別では、北米が2025年の拡張型心筋症治療薬市場規模の42.10%を占め、アジア太平洋は2031年にかけて5.39%のCAGRで拡大する見込みです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界の拡張型心筋症治療薬市場のトレンドとインサイト

ドライバー影響分析*

| ドライバー | CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 心血管疾患の世界的有病率の上昇 | +1.2% | 世界全体、北米・欧州で最も顕著 | 長期(4年以上) |

| 拡張型心筋症の認知向上と早期診断の拡大 | +0.8% | 世界全体、先進国市場での早期成果 | 中期(2~4年) |

| 心不全薬物療法における技術的進歩 | +0.6% | 北米・EUが中核、アジア太平洋への波及 | 中期(2~4年) |

| 精密医療と遺伝子検査の採用拡大 | +0.4% | 主に北米・EU | 長期(4年以上) |

| 新規治療薬の充実したパイプラインと規制支援 | +0.3% | 世界全体、米国・EUが規制をリード | 短期(2年以内) |

| 新興経済国における医療費の拡大 | +0.2% | アジア太平洋が中核、ラテンアメリカ、中東・アフリカ | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

心血管疾患の世界的有病率の上昇

心不全の有病率は1990年の2,543万例から2021年には5,550万例へと増加し、急性虚血イベントを生き延びながら慢性心室機能不全へと進行する拡張型心筋症患者の下流プールを拡大しています。新興経済国では都市型ライフスタイルが高血圧、肥満、メタボリックシンドロームの発生率を高め、この負担を加速させています。急性期医療の改善により脆弱な心筋が長期間生存できるようになったことで、長寿化が罹患率を複合的に増加させています。そのため臨床医はより広い表現型の多様性に直面し、画一的なプロトコルを超えた個別化された治療パッケージを求めています。製薬企業は、神経ホルモン遮断と代謝再プログラミングを同期させる配合剤を提供することで、併存する代謝状態によるセグメント化の機会を認識しています。総じて、疾患の有病率と生存率の向上が拡張型心筋症治療薬市場のアドレス可能なベースを拡大しています。

拡張型心筋症の認知向上と早期診断の拡大

2024年の欧州心臓病学会による非拡張型左室心筋症の基準は、明らかな心腔拡大が生じる前の介入を可能にし、治療可能なコホートを30〜40%拡大する可能性があります[1]欧州心臓病学会ワーキンググループ、「非拡張型左室心筋症の定義と分類」、springer.com。心臓MRIとストレイン心エコー検査が無症候性線維化を検出し、より早期の薬物投与を導きます。家族性スクリーニングプログラムは症状が現れる数十年前に変異保因者を発見し、消費者向け遺伝子検査プラットフォームは患者が専門クリニックへ自己紹介するきっかけを生み出しています。これらの診断上の変化は疾患タイムラインの早い段階で治療需要を引き出し、患者一人当たりの治療期間を長くしています。早期介入はまた奏効率を高め、償還を促進する実世界エビデンスパッケージを強化します。その結果、薬剤開発者はバイオマーカーに基づく患者富化を臨床試験に組み込み、実証までの時間を短縮し市場ポジショニングを明確化しています。

心不全薬物療法における技術的進歩

2024年の米国心臓病学会コンセンサスは、相乗的な経路カバレッジを最大化するために、ARNi、ベータ遮断薬、ミネラルコルチコイド拮抗薬、SGLT-2阻害薬の4剤併用療法を同時投与することを支持しています[2]米国心臓病学会、「2024年心筋症に関する専門家コンセンサス決定経路」、acc.org。SGLT-2阻害薬は血糖コントロールとは独立して、ナトリウム利尿、エネルギー代謝の改善、抗炎症作用を通じて心臓保護効果を発揮します。ARNi化合物はナトリウム利尿ペプチド活性を持続させ、心室壁ストレスを軽減します。これらの多経路レジメンは精密な用量調整を必要とし、デジタル治療薬が腎機能と血行動態をリモートモニタリングし、有害事象を低く抑える用量調整を促しています。製薬企業はそのためソフトウェアベンダーと提携してアドヒアランスとモニタリングサービスを組み込み、錠剤を価値に基づくケアパッケージへと転換しており、これは拡張型心筋症治療薬産業における新たな差別化要因となっています。

精密医療と遺伝子検査の採用拡大

拡張型心筋症症例の約35〜40%には特定可能な遺伝的要因があり、LMNA、BAG3、チチン変異が最も多く見られます。REALM-DCM(LMNA変異に対するARRY-371797)などのフェーズ3プログラムは遺伝子型定義試験の典型例です。BAG3遺伝子置換療法RP-A701は最近米国IND承認を取得し、米国内の2,000人の患者を対象とした有病率セグメントをターゲットとしています。患者数が少ないほど、開発コストを相殺するプレミアム価格設定が正当化されます。コンパニオン診断が必須となり、補助的な収益源が開かれ、バイオテク企業とシーケンシング企業の間で共同上市のシナジーが生まれます。精密コホートはまたプラセボの変動性を低減し、登録期間を短縮して有効性シグナルを強化し、拡張型心筋症治療薬市場への資本投資リスクを軽減します。

抑制要因影響分析*

| 抑制要因影響分析 | CAGR予測への影響(〜%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 高い治療費と償還障壁 | -0.7% | 世界全体、新興市場で最も深刻 | 中期(2〜4年) |

| 厳格な規制要件と長期化する承認タイムライン | -0.5% | 世界全体、米国・EU・日本での持続的な障壁 | 長期(4年以上) |

| 多剤併用の安全性懸念と副作用 | -0.4% | 世界全体、特に高齢者・多疾患患者 | 短期(2年以内) |

| 低・中所得地域における先進治療へのアクセス制限 | -0.3% | アジア太平洋、アフリカ、ラテンアメリカの低・中所得国 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

高い治療費と償還障壁

マバカムテンの年間薬価は約30万米ドルに達し、一回投与の遺伝子治療は100万米ドルを超える可能性があり、保険加入者においても普及を妨げています。支払者は広範な保険適用前に長期的なアウトカムデータを要求しますが、そのようなエビデンスは上市後数年を経て成熟するため、収益の変曲点が遅れます。新興経済国は自己負担に依存しており、富裕層の都市部消費者へのアクセスに限定され、数量成長が制限されます。先進治療はまた連続的な画像診断、ゲノミクス、バイオマーカー監視を必要とし、医療システムに補助的なコストを積み重ねます。製薬企業はそのためアウトカムベースの契約や分割払いモデルを試験的に導入していますが、価格への懐疑心は依然として残り、拡張型心筋症治療薬市場の拡大ペースを抑制しています。

厳格な規制要件と長期化する承認タイムライン

アフィカムテンのPDUFA日程は詳細なREMS協議に対応するため2025年12月まで延長され、安全性モニタリングの枠組みが上市タイムラインを遅らせる可能性を示しています。遺伝子治療はベクター組み込みとオフターゲット編集の問題に直面し、規制当局は数十年にわたる追跡調査を要求します。配合プロトコルは相加的な有効性と許容可能な相互作用プロファイルを示す必要があり、試験の複雑さとコストが増大します。小規模なバイオテク企業は修正対応に必要な資本を欠くことが多く、提携または買収が唯一の実行可能な出口となります。総じて、長期化する承認プロセスは開発リスクを高め、競合参入を抑制し、拡張型心筋症治療薬産業内のイノベーション速度を低下させます。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

薬剤クラス別:SGLT-2阻害薬が代謝革命を牽引

現在の処方はACE阻害薬に依存し続けていますが、2025年の34.10%のシェアは、強固な死亡率低減データに支えられた6.43%のCAGR軌道でSGLT-2阻害薬が急速に拡大するにつれて徐々に侵食されています。神経ホルモン薬はガイドラインの優位性を保持していますが、代謝再プログラミングは多疾患患者を治療する心臓専門医に共鳴する新たな疾患修飾層を導入しています。開発パイプラインは現在、収縮メカニクスを直接ターゲットとする心臓ミオシン阻害薬とサルコメアモジュレーターに焦点を当てており、マバカムテンが先例を設け、アフィカムテンがREMS改良を経て後に続いています。デラミオセルなどの細胞ベース治療は再生シグナルを提供し、ARNi製品はナトリウム利尿シグナル伝達を強化することで従来型と新興型のパラダイムを橋渡ししています。この作用機序の多様性の広がりが治療の武器庫を拡大し、拡張型心筋症治療薬市場における複雑な競争モザイクを支えています。

第二世代SGLT-2資産は週一回投与によるアドヒアランス向上を追求しています。一方、ミトコンドリアモジュレーターの研究は拡張型心筋に内在するエネルギー欠乏の是正を目指しています。神経ホルモン遮断と代謝薬を組み合わせた配合パックが初期試験段階にあり、将来の処方を支配する可能性のある固定用量製剤を予示しています。価格戦略は頭対頭試験で実証された相加的有効性を軸に展開され、精密層別化されたサブスタディが優位性をもたらします。その結果、臨床医に柔軟なアルゴリズムを提供しながら、支払者に慢性的な併存疾患にわたる重複する適応症の調整を迫る、高度にセグメント化されながらも相乗的な製品ランドスケープが形成されています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

投与経路別:デバイス統合がデリバリーを再形成

経口製剤は利便性と親しみやすさから最も広く使用されています。しかし、成長の勢いはアドヒアランス障壁を回避し一貫した機械的または電気的サポートを提供するデバイス対応デリバリープラットフォームへとシフトしています。リードレス左室ペーシング、刺激伝導系ペーシング、心臓収縮力調節は薬物療法を補完する低侵襲インプラントの例です。2025年のACC/AHA適切使用基準は、薬剤とハードウェアをいつどのように組み合わせるかを導く335の臨床シナリオを列挙しており、電気生理学者が直面する高度な意思決定ツリーを反映しています〔JACC.ORG〕。新規生物製剤向けの皮下注入ポンプも実現可能性試験が進んでおり、病院の点滴室を避けながら持続的な曝露を約束しています。

インプラントに接続されたデジタルエコシステムが血行動態データをクラウド分析にストリーミングし、併用経口薬のアルゴリズム駆動型用量調整を可能にしています。このクローズドループパラダイムは薬剤市場とデバイス市場の境界を曖昧にし、医療機器企業と製薬企業の合弁事業を促しています。初期資本支出は高いものの、入院削減に連動した償還を結びつける価値ベースの契約枠組みが登場しており、プレミアム技術のための経済的余地を生み出し、拡張型心筋症治療薬市場内の総支出を拡大しています。

疾患病因別:遺伝的知見が標的アプローチを推進

遺伝性・家族性病因は2025年の拡張型心筋症治療薬市場シェアの32.45%を占め、高い診断明確性と試験登録を加速する組織化された患者アドボカシーを反映しています。特発性症例は原因が不明確であるにもかかわらず、画像診断の向上が以前は検出されなかった疾患を明らかにすることで最も急成長するセグメントを代表しており、その6.75%のCAGRは単一遺伝子欠陥にマッピングされない患者における大きな未充足ニーズを示しています。虚血性、毒素誘発性、内分泌・代謝性サブタイプは合わせて不均一な残余を形成し、依然としてガイドライン薬物療法の恩恵を受けていますが、多遺伝子リスクモデルが成熟するにつれて精密医療の選択肢を受け取る可能性があります。

遺伝子置換プラットフォームはBAG3やLMNAなどの単一遺伝子ニッチをターゲットとし、RNA調節治療薬は複数の病因にわたって関与するマイクロRNA経路を追求しています。適応的臨床試験デザインは共有プラセボアームと病因バイオマーカーパネルを使用してこれらのサブスタディ全体の効率を改善し、承認あたりのコストを低減します。このモジュラーアプローチは、単一の患者プールを飽和させることなく新薬上市を増加させ、拡張型心筋症治療薬市場における収益の多様性を維持することが期待されています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

エンドユーザー別:研究機関がイノベーションを加速

病院は主要な調剤チャネルであり続けていますが、学術医療センターと研究機関は精密治療試験と人道的使用プログラムを実施することで最も急激な数量増加を示しています。それらの参加は初の人体投与研究を加速し、慈善的資金を引き付け、一次病院が欠く希少疾患の専門知識を集中させます。ACACIA-HCM試験に登録された500人以上の被験者はミオシン阻害薬を検証するために必要な規模を示しており、同様のインフラが現在拡張型心筋症に転用されています。専門クリニックはその後プロトコルを地域の心臓専門医に普及させ、ケアの質を損なうことなくリーチを拡大しています。

人工知能の統合が大規模な心エコー図アーカイブをキュレーションし、研究治療の候補者を特定してレジストリコホートに誘導し、将来の適応拡大を情報提供します。学術・産業コンソーシアムはまた、エビデンスの成熟に追随する適応的償還を提唱し、薬剤が承認を得た後の市場採用を加速させます。これらのダイナミクスは、研究センターを拡張型心筋症治療薬産業内のイノベーションハブかつ初期の大量顧客として位置づけています。

地域分析

北米は2025年の世界収益の42.10%を占め、拡張型心筋症治療薬市場の基盤を形成しており、成熟した償還システムと新規クラスの迅速な採用を支持するガイドラインのリーダーシップに支えられています。同地域の肥満と高血圧の高い有病率が広範な薬理学的基盤を維持し、十分な資金を持つ学術センターが遺伝子治療試験を主導して国内外からの投資を引き付けています。支払者の圧力とアウトカムベースの契約の収束が製造業者への経済的リスクを徐々にシフトさせていますが、実世界データが入院削減を検証する場合にはプレミアム薬剤が依然として採用されています。

欧州は国境を越えた参照価格設定と、画期的治療薬の承認を加速する欧州医薬品庁のローリングレビュー経路に支えられ、安定した一桁台の成長で続いています。国レベルの異質性は持続しており、ドイツはデバイス統合を迅速に採用する一方、南欧は価格に敏感ですが、ガイドラインの調和が一貫した臨床実践を維持しています。拡張型心筋症治療薬市場は英国、オランダ、スカンジナビアの強力な患者アドボカシーネットワークの恩恵を受けており、公的支払者が高コストの精密医療薬を償還するよう説得するレジストリ主導のエビデンス収集を促進しています。

アジア太平洋は5.39%のCAGRで成長しており、中国の心不全有病率が世界平均より速く上昇し政府が心血管予算を増加させる中、世界的な見通しを再形成しています。日本の超高齢化人口がデバイス採用を促進し、インドの新興中産階級は公立三次病院を超えて民間心臓専門チェーンへと需要を多様化しています。中国と韓国の規制当局は米国・EUとの承認ラグを短縮するリアルタイムレビューパイロットを開始しており、多国籍スポンサーへの早期収益獲得を約束しています。それにもかかわらず、保険適用の格差と価格上限が、世界の定価の整合性を保ちながら数量を確保する段階的価格モデルを強いており、拡張型心筋症治療薬市場内での課題となっています。

競争環境

大手心血管企業であるNovartis、AstraZeneca、Bristol-Myers Squibbは神経ホルモンクラスから引き続き相当な売上を得ていますが、成長を維持するために代謝・遺伝的ターゲットを追求しています。買収活動はこのピボットを反映しており、Eli LillyによるVerve Therapeuticsの13億米ドルの買収は、心筋症との重複を持つ遺伝性脂質異常症向けのアデニン塩基編集ツールを確保しました。Novo NordiskによるCardior Pharmaceuticalsの10億ユーロ超の買収は、不適応リモデリングを調節するマイクロRNA治療薬を追加しました。これらの取引は、単一製品ではなく複数のパイプライン資産を生み出せるプラットフォーム技術へのプレミアムを強調しています。

Cytokineticsのような中規模イノベーターはサルコメア生物学を専門とし、アフィカムテンを後期審査段階まで進めており、Rocket Pharmaceuticalsは単一遺伝子性心筋症に特化しています。細胞治療参入企業のCapricorとMesoblastは心筋再生を目的とした同種アプローチを探求しています。競争の激しさはSGLT-2阻害薬で最も高く、クラスメンバーが互換性のある適応症を持つため、企業は固定用量配合剤とデジタルモニタリングアドオンによる差別化を図っています。逆に、遺伝子治療とミオシン阻害薬クラスは直接的な競合が限られており、価格決定力とマージンを維持していますが、拡張型心筋症治療薬市場での採用を促進するには相当な教育が必要です。

戦略的コラボレーションが診断と治療を橋渡ししており、Illuminaは製薬企業と提携して試験登録を層別化する次世代パネルを共同開発し、医療機器ベンダーはインプラントダッシュボードに薬理学的意思決定支援を組み込んでいます。人工知能主導の創薬はさらにセクターの境界を曖昧にし、ソフトウェア大手との提携がターゲット同定を加速し前臨床フェーズを短縮しています。総じて、これらのアライアンスは競争の境界を従来の処方集を超えて拡張型心筋症治療薬産業全体へと拡大する統合ケアエコシステムを創出しています。

拡張型心筋症治療薬産業リーダー

AstraZeneca PLC

Pfizer Inc.

Novartis AG

Bristol Myers Squibb(MyoKardia含む)

Capricor Therapeutics Inc.

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年5月:Verve TherapeuticsはVERVE-102のHeart-2フェーズ1b試験から陽性の初期データを報告し、平均LDL-C低下率53%を達成し、FDAファストトラック指定を取得しました。

- 2025年5月:CytokineticsはアフィカムテンのPDUFA日程が2025年12月26日に延長されたことを確認し、ACACIA-HCMへの500人以上の患者登録を完了しました。

- 2025年4月:Boston Scientificは2025年第1四半期の心血管収益として記録的な46億6,300万米ドルを計上し、ELEVATE-PFおよびOPTION-A試験を開始しました。

- 2025年2月:BridgeBio PharmaはトランスサイレチンアミロイドCardiac心筋症治療薬Attruby(アコラミジス)のFDA承認を取得しました。

- 2024年12月:Eli LillyはVerve Therapeuticsの13億米ドルの買収を完了しました。

- 2024年11月:Novo NordiskはCardior Pharmaceuticalsを10億ユーロ超で買収しました。

世界の拡張型心筋症治療薬市場レポートの調査範囲

レポートの調査範囲によると、拡張型心筋症は心筋の疾患であり、通常は心臓の主要な拍出腔(左心室)から始まります。心室が伸展・菲薄化(拡張)し、健康な心臓ほど血液を送り出せなくなります。一般的に、心筋自体の異常を指します。拡張型心筋症治療薬市場は、薬剤クラス(アルドステロン拮抗薬、アンジオテンシン変換酵素(ACE)阻害薬、アンジオテンシンII受容体遮断薬、ベータ遮断薬)および地域(北米、欧州、アジア太平洋、中東・アフリカ、南米)別にセグメント化されています。市場レポートはまた、世界の主要地域にわたる17カ国の推定市場規模とトレンドをカバーしています。レポートは上記セグメントの金額(百万米ドル)を提供しています。

| ACE阻害薬 |

| ベータ遮断薬 |

| アンジオテンシンII受容体遮断薬 |

| アルドステロン拮抗薬 |

| アンジオテンシン受容体ネプリライシン阻害薬(ARNi) |

| SGLT-2阻害薬 |

| その他・新興(遺伝子、細胞、ミオシンモジュレーター) |

| 経口 |

| 静脈内 |

| 皮下 |

| 埋め込み型・デバイス介在型 |

| 遺伝性・家族性 |

| 特発性 |

| 虚血性 |

| 毒素誘発性(アルコール、化学療法など) |

| 感染性・炎症性 |

| 内分泌性・代謝性 |

| その他の疾患 |

| 病院 |

| 専門心臓病クリニック |

| 研究・学術機関 |

| その他のエンドユーザー |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| オーストラリア | |

| 韓国 | |

| その他のアジア太平洋 | |

| 中東・アフリカ | GCC |

| 南アフリカ | |

| その他の中東・アフリカ | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 |

| 薬剤クラス別 | ACE阻害薬 | |

| ベータ遮断薬 | ||

| アンジオテンシンII受容体遮断薬 | ||

| アルドステロン拮抗薬 | ||

| アンジオテンシン受容体ネプリライシン阻害薬(ARNi) | ||

| SGLT-2阻害薬 | ||

| その他・新興(遺伝子、細胞、ミオシンモジュレーター) | ||

| 投与経路別 | 経口 | |

| 静脈内 | ||

| 皮下 | ||

| 埋め込み型・デバイス介在型 | ||

| 疾患病因別 | 遺伝性・家族性 | |

| 特発性 | ||

| 虚血性 | ||

| 毒素誘発性(アルコール、化学療法など) | ||

| 感染性・炎症性 | ||

| 内分泌性・代謝性 | ||

| その他の疾患 | ||

| エンドユーザー別 | 病院 | |

| 専門心臓病クリニック | ||

| 研究・学術機関 | ||

| その他のエンドユーザー | ||

| 地域 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| オーストラリア | ||

| 韓国 | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | GCC | |

| 南アフリカ | ||

| その他の中東・アフリカ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

レポートで回答される主要な質問

2026年の拡張型心筋症治療薬市場の価値はいくらですか?

拡張型心筋症治療薬市場規模は2026年に3億9,754万米ドルです。

最も急成長している薬剤クラスはどれですか?

SGLT-2阻害薬は2031年にかけて6.43%のCAGRで成長をリードしており、血糖コントロールを超えた心臓保護効果を反映しています。

アジア太平洋が主要な成長地域と見なされる理由は何ですか?

心血管疾患の有病率の上昇、医療投資の拡大、規制審査の加速がアジア太平洋での5.39%のCAGRを牽引しています。

遺伝学は新規治療薬をどのように形成していますか?

症例の約35〜40%が変異に関連しており、LMNA標的低分子やBAG3遺伝子置換ベクターなどの標的治療を可能にしています。

先進治療のより広範な採用を制限するものは何ですか?

高コスト、償還の遅延、長期にわたる規制評価が、実証された有効性にもかかわらず普及を遅らせています。

最近戦略的買収を行った企業はどこですか?

Eli LillyはVerve Therapeuticsを遺伝子編集能力のために買収し、Novo NordiskはCardior PharmaceuticalsをマイクロRNA資産のために買収しており、精密心臓病学プラットフォームへのプレミアムを浮き彫りにしています。

最終更新日: