咳止め薬市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 11.82 十億米ドル |

| 市場規模 (2031) | 22.65 十億米ドル |

| 成長率 (2026 - 2031) | 6.04% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー*免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる咳止め薬市場分析

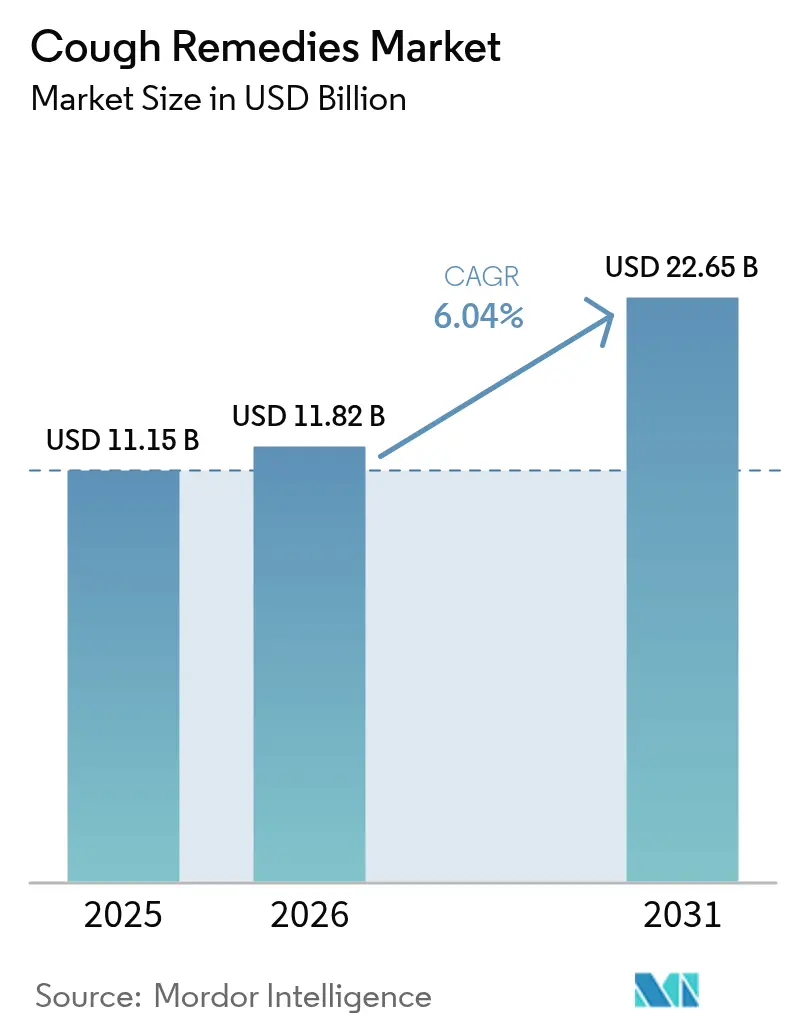

咳止め薬市場規模は、2025年の111億5,000万米ドルから2026年には118億2,000万米ドルに成長し、2026年から2031年にかけて年平均成長率6.04%で2031年までに226億5,000万米ドルに達すると予測されています。

呼吸器疾患の世界的な負担の増大、急速な市販薬(OTC)への再分類、および高度なデジタル小売ツールの普及が、市場における強い需要を牽引しています。去痰薬は2025年の収益をリードしましたが、慢性閉塞性肺疾患(COPD)のセルフマネジメントプロトコルに対する規制支援の拡大に伴い、気管支拡張薬が加速度的な成長を見せています。電子薬局は、モバイル注文、AI駆動型ソリューション、当日配送を活用することで、利便性を重視する消費者ニーズに応えながら、従来の薬局から着実に市場シェアを獲得しています。同時に、コデインに関する規制の強化や気候変動に起因する甘草根およびアイビー葉エキスの供給不足が、製品ポートフォリオを非オピオイド系鎮咳薬および植物由来の去痰薬へとシフトさせています。

主要レポートのポイント

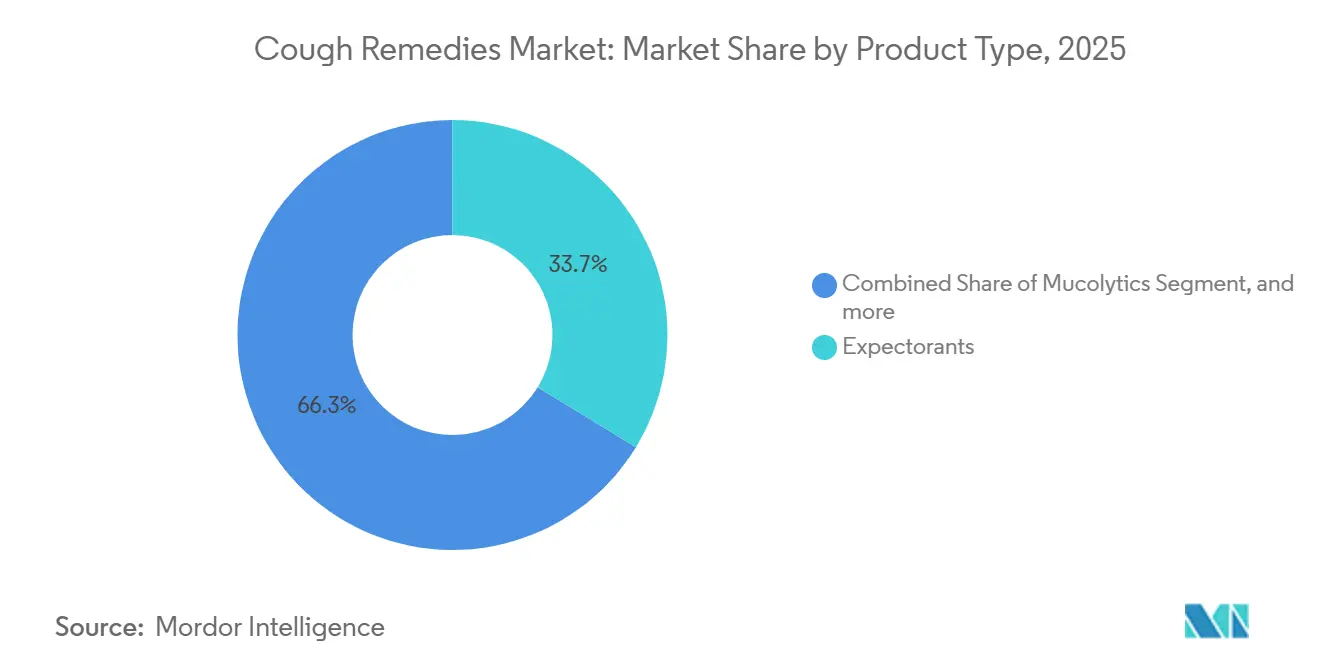

- 製品タイプ別では、去痰薬が2025年の咳止め薬市場シェアの32.65%を占め、気管支拡張薬は2031年までに年平均成長率8.54%で拡大する見込みです。

- 剤形別では、シロップおよびリンクタス形式が2025年の咳止め薬市場規模の39.54%を占め、グミおよび菓子タイプは2031年までに年平均成長率8.76%で成長すると予測されています。

- 流通チャネル別では、病院・クリニック薬局が2025年の収益の41.76%を占め、オンラインチャネルは予測期間中に年平均成長率9.54%で拡大しています。

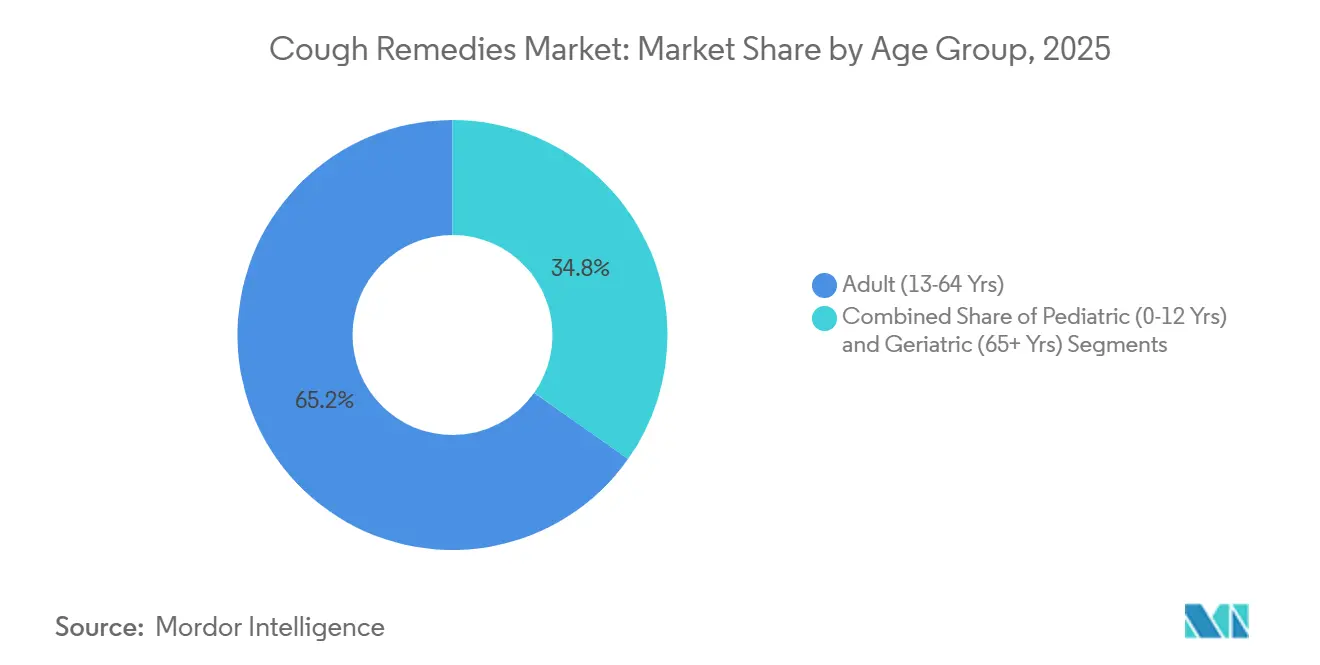

- 年齢層別では、18歳から60歳の成人が2025年の使用量の65.21%を占めましたが、小児・青少年セグメントは2031年までに年平均成長率9.12%で拡大しています。

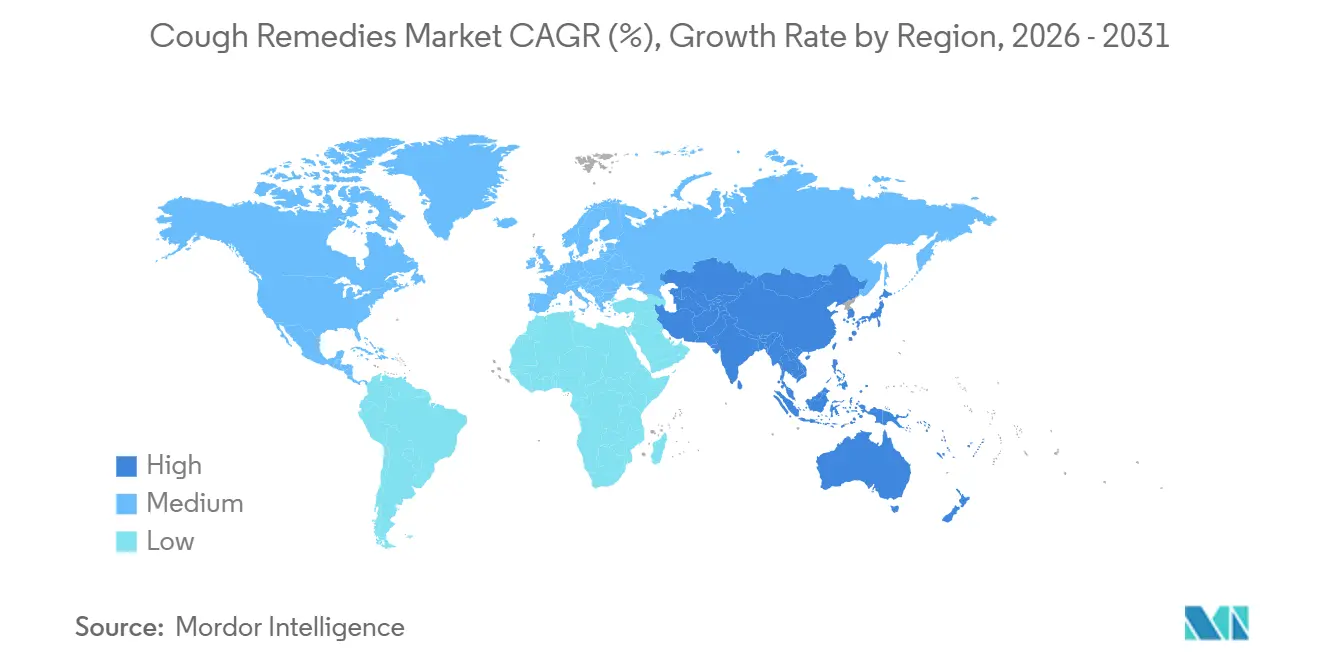

- 地域別では、北米が2025年の収益シェアの42.76%をリードし、アジア太平洋地域は2031年までに最も速い地域別年平均成長率7.54%を記録すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界の咳止め薬市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (〜)年平均成長率予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 呼吸器疾患の世界的な負担の増大 | +1.8% | 世界(アジア太平洋・中東・アフリカで高い) | 長期(4年以上) |

| 市販薬アクセスの拡大 | +1.2% | 北米・欧州連合、アジア太平洋で拡大中 | 中期(2〜4年) |

| セルフケア医療に対する消費者の嗜好の高まり | +1.5% | 世界、先進市場が主導 | 中期(2〜4年) |

| デジタル小売チャネルの採用拡大 | +0.9% | 世界、都市部で最も強い | 短期(2年以内) |

| 新規非オピオイド系鎮咳薬療法の開発 | +0.4% | 北米・欧州連合が先行 | 長期(4年以上) |

| 公衆衛生啓発を促進する政府の取り組み | +0.3% | 世界、制度の成熟度により異なる | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

呼吸器疾患の世界的な負担の増大

2023年には5億6,900万人以上が慢性呼吸器疾患を抱えており、呼吸器感染症は世界の死亡原因の第4位であり続けています。デリーや北京などの大都市における大気汚染がCOPDおよび喘息の発症率を押し上げており、欧州や日本における高齢化の進展が長期的な咳の管理を必要とする人口を拡大させています。製薬企業は、副作用を抑えるための既存製品の再処方や、アレルギー性鼻炎または感染後の刺激に対応する多症状複合製品の投入によって対応しており、1エピソードあたりの支出を増加させています。

市販薬アクセスの拡大

規制当局は、過負荷状態のクリニックを緩和する手段として、薬剤師が指導するOTCアクセスをますます重視しています。米国食品医薬品局(FDA)は2024年に複数の気管支拡張薬吸入器の非処方箋販売を承認し、日本の厚生労働省は2025年にOTC去痰薬のカテゴリーを拡大しました[1]米国食品医薬品局、「FDAが特定の気管支拡張薬の市販薬としての使用を承認」、fda.gov。参入障壁の低下はジェネリック医薬品の市場投入期間を短縮し、メーカーがマーケティング予算を医師向け詳細説明から消費者中心のデジタルキャンペーンへと振り向けることを可能にしています。

電子薬局およびデジタル小売プラットフォームの成長

電子薬局の取引量は、在宅配送および定期購入補充モデルが慢性疾患ユーザーに定着したことで、パンデミック後に急増しました。中国およびインドのプラットフォームは、過去の購入履歴と症状入力に基づくレコメンデーションエンジンを組み込んで注文単価を引き上げており、欧州医薬品庁の2025年ガイダンスは国境を越えた非処方箋医薬品の越境販売に向けた単一市場を創出しました[2]欧州医薬品庁、「非処方箋医薬品の越境販売に関するガイドライン」、ema.europa.eu。中小ブランドはこれらのチャネルを活用して実店舗の仲介者を迂回し、ニッチな消費者層に直接アプローチしています。

AIベースの症状トリアージアプリの採用が標的型セルフメディケーションを促進

2024年に発表された臨床研究では、咳の音声分類器が90%を超える診断精度を達成し、湿性咳嗽と乾性咳嗽を識別してOTC製品の個別提案を提供できることが示されました。統合型遠隔医療エスカレーション機能により、危険信号の基準が満たされた場合にシームレスな医師紹介が可能となっています。製薬企業はアプリ開発者と提携し、トリアージワークフロー内に製品クーポンを組み込むことで、データリッチなクローズドループエコシステムを構築しています。

阻害要因の影響分析*

| 阻害要因の影響分析 | (〜)年平均成長率予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 咳止め薬成分に対する厳格な規制の枠組み | -1.1% | 世界、先進市場でより厳格 | 中期(2〜4年) |

| オピオイドおよびコデイン系製剤に関する安全上の懸念 | -0.8% | 北米・欧州連合 | 短期(2年以内) |

| 製品有効性を支持する臨床的エビデンスの不足 | -0.6% | 世界、新興市場で顕著 | 中期(2〜4年) |

| 非薬理学的代替療法の利用可能性 | -0.5% | 世界、ウェルネス重視地域で高い | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

オピオイドおよびコデイン系製剤に関する安全上の懸念

FDAおよび欧州の規制当局は、乱用および呼吸抑制に関する継続的な報告を受けてコデイン含有咳止めシロップへの警告を強化し、2025年には英国およびドイツの複数の小売業者が製品を棚から撤去するに至りました。非オピオイド系のデキストロメトルファンも、青少年による乱用事例を受けて米国の複数の州で年齢制限法の対象となっています。メーカーはハチミツベースの鎮咳薬や植物由来の代替品への転換を加速させていますが、エビデンス基準については依然として議論が続いています。

気候変動に関連した植物原料不足に対するサプライチェーンの脆弱性

中央アジアの干ばつにより2022年から2024年にかけて甘草根の収穫量が約15%減少し、東欧では遅霜がアイビーの作物に打撃を与えました[3]国連食糧農業機関、「薬用植物収穫量への気候影響2024年報告書」、fao.org。コストの急騰と品質のばらつきは、調達先を多様化していない小規模ハーブ専門企業を脅かしています。多国籍企業はモロッコおよびトルコでの契約農業で対応するとともに、有効成分の安定供給を確保するために植物細胞培養バイオテクノロジーの探索を進めています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:COPDのセルフケア拡大に伴い気管支拡張薬が台頭

気管支拡張薬は年平均成長率8.54%で拡大すると予測されており、咳止め薬市場全体を大きく上回っています。日本および韓国における低用量ベータ作動薬吸入器のOTC承認により、COPD患者はクリニックを受診することなく軽度の増悪を管理できるようになり、従来は処方箋が必要だったカテゴリーが小売市場に参入しています。去痰薬は2025年の収益の32.65%を占め、グアイフェネシンシロップや甘草・アイビーなどのハーブ系バリアントが牽引しています。鎮咳薬はコデイン関連の逆風に直面しており、ハチミツ、マシュマロ、その他の天然成分を用いた再処方が進んでいます。小売業者が限られた棚スペースで多症状対応を実現するSKUを好む中、風邪・咳の複合パックが増殖しています。

二次的な影響としては、デキストロメトルファン向けの乱用抑止ポリマーや、夜間を通じて血中濃度を安定させる徐放性ビーズ技術に関するR&Dの高まりが挙げられます。差別化されたポジショニングは明確であり、エビデンスに裏付けられた気管支拡張薬および粘液溶解薬は医師に訴求し、植物由来の去痰薬および鎮咳薬はウェルネス志向の消費者を引き付けています。両方のコホートに対応する柔軟なブランドアーキテクチャが戦略的必須事項となりつつあります。

注記: 全セグメントの個別シェアはレポート購入後にご確認いただけます

剤形別:グミが小児のアドヒアランスを変革

シロップは2025年の咳止め薬市場の39.54%を依然として占めていますが、子供向けのフレーバーが服薬抵抗を軽減することから、グミおよびチュアブル形式は年率8.76%で拡大すると予測されています。錠剤およびカプセルは携帯性が効果発現の遅さを補うため成人使用で主流であり、ロゼンジはメントールやベンゾカインによる喉の鎮静というニッチを担っています。急速溶解型ハーブフィルムストリップはインドおよび東南アジアの一部で小児向け承認を取得しており、舌下吸収を提供し嚥下の必要性を排除しています。

投資の勢いは強く、Reckitt Benckiserは2025年に新たなグミ生産ラインを稼働させ、HaleonはRobitussinブランドの口腔内崩壊錠をパイロット展開しました。ペクチンベースまたはビーガンゼラチンの専門知識を持つ受託製造業者は、ブランドが特殊生産をアウトソーシングする中でプレミアムバリュエーションを獲得しています。

年齢層別:小児がイノベーションサイクルを牽引

18歳から60歳の成人は2025年の使用量の65.21%を占め、業務上の欠勤コストとOTCを優先するセルフケア文化を反映しています。しかし、年平均成長率9.12%の小児・青少年セグメントが、窒息や液体こぼれを防ぐ味覚マスキング成分および服薬形式に向けたR&Dを牽引しています。乱用抑止型デキストロメトルファンマトリックスは2025年にFDA認可を取得し、正当な症状緩和を制限することなく青少年の乱用に対処しています。高齢者向け製剤は抗コリン作用負荷や鎮静性抗ヒスタミン薬を避け、多剤併用レジメンとの薬物相互作用リスクを最小化する低用量天然有効成分に依存しています。

規制当局は欧州でのすべての新規申請に小児調査計画を義務付けており、開発コストは上昇しますが、最終的には表示用量に対する介護者の信頼を高めます。年齢に合わせたブランディングとパッケージデザイン(乳児向けドロッパーボトル、学童向け個包装サシェ)が差別化の重要なレバーとなっています。

注記: 全セグメントの個別シェアはレポート購入後にご確認いただけます

流通チャネル別:電子薬局が従来の小売を変革

病院・クリニック薬局は2025年も41.76%のシェアで主要チャネルであり続けており、医師の推薦と患者の固定的な来院が背景にあります。しかし、オンラインチャネルは9.54%で拡大しており、咳止め薬市場を再形成しています。モバイルアプリはアルゴリズムによる製品アドバイス、ポイントプログラム、定期購入補充を統合し、慢性咳嗽患者を予測可能な収益源として囲い込んでいます。

実店舗チェーンはクリック&コレクトロッカーや店内デジタルキオスクで対応していますが、価格の透明性が高まる中でマージン圧縮が顕在化しています。Amazon Pharmacyの2024年の米国展開は平均販売価格を圧縮し、地域チェーンはサプライヤーとの条件再交渉を余儀なくされています。次の競争の場はオムニチャネル在庫統合であり、リアルタイムの在庫可視性と統合された消費者データが、オンラインとオフラインのタッチポイント間のシームレスな切り替えを支えています。

地域分析

北米は2025年の世界収益の42.76%を生み出しており、高い医療支出弾力性、老舗ブランドへのブランドロイヤルティ、および広範な薬局ネットワークが支えています。同地域は飽和に近づくにつれて成長は爆発的というよりも安定的ですが、天然成分のイノベーションやデジタルエコシステムとの連携がプレミアム価格帯の維持に貢献しています。FDAによるOTC気管支拡張薬の承認は、これまで手の届かなかった二次予防セグメントを開拓し、カナダが特定の咳止めシロップを公的薬剤給付計画に含めたことで低所得者層へのアクセスが拡大しました。

アジア太平洋地域は最も急速に拡大している地域であり、2031年までに年平均成長率7.54%で成長すると予測されており、咳止め薬市場の総収益に占めるシェアが上昇しています。都市部の大気汚染とスマートフォンの普及が、罹患率とデジタルファーストの購買行動の両方を促進しています。中国の二重構造は、農村部での伝統中国医学(TCM)の優位性と、都市部のミレニアル世代が好む西洋合成医薬品を分離しています。インドでは、アーユルヴェーダ系企業が農村部の流通力を活用し、多国籍企業は都市部の電子商取引の成長に集中しています。成熟した日本と韓国では、高齢化するCOPD患者と、特定のOTC呼吸器療法を償還する国民保険制度からの需要増加が見られます。ASEAN全域での規制の不均一性が製品登録を複雑にし続けていますが、進行中の調和努力により3年以内に円滑な汎地域展開が期待されています。

欧州の状況は、厳格な医薬品安全監視とハーブの強い伝統が融合しており、特にドイツではアイビー葉やタイムのシロップが合成ブランドと棚を共有しています。欧州医薬品庁の2025年のコデイン規制強化により、既存製品のライフサイクルが短縮され、天然成分および複合パックへの需要がシフトしています。南米および中東・アフリカは現時点では小規模な貢献にとどまっていますが、湾岸協力会議の小売拡大とメルコスールの規制調和が中期的な加速の基盤を整えています。ブラジルおよびアルゼンチンの通貨変動は国内生産者に輸入品に対する価格優位性をもたらし、アフリカの新興電子薬局モデルはインフラのギャップと偽造品リスクの両方を回避することを目指しています。

競合状況

2025年までに、上位5社のベンダー(Haleon、Reckitt Benckiser、Johnson & Johnson Consumer Health、Procter & Gamble(Vicks)、Perrigo)は合計で約40%の市場シェアを保有すると予測されています。これらの主要プレーヤーは、広範なグローバル流通ネットワーク、継続的なメディア投資、および特許取得済みの送達技術を活用して競争優位性を維持しています。複数の鼻腔および胸部症状に対応するよう設計された複合製剤は、目立つ棚スペースを確保し、小売業者によるSKU合理化を抑止しています。

2026年1月、HaleonはHyfe AIと提携し、咳モニタリング分析をRobitussinアプリに統合し、個別化された服薬リマインダーとクーポンインセンティブを提供しました。このイニシアチブは消費者ヘルスとデジタルセラピューティクスを融合させるものです。Reckitt Benckiserは小児セグメントの成長を取り込むために英国でグミ生産能力を拡大し、Johnson & JohnsonはJD Healthと提携して急速に成長する中国の電子薬局市場を活用しました。

Dabur、Himalaya Wellness、Nin Jiomなどのニッチなアーユルヴェーダおよび伝統中国医学(TCM)企業は、合成品よりも天然製品を好むウェルネス志向の消費者をターゲットにしています。これらの企業は、気候変動に強いハーブ調達、垂直農業、およびブロックチェーンによるトレーサビリティを通じて真正性の主張を強化しています。ジェネリックメーカーは、特にグアイフェネシンおよびデキストロメトルファン複合製品の特許切れに伴い価格競争を積極的に展開していますが、多国籍企業の味覚マスキング技術や子供向け安全包装への投資には及ばない状況です。非オピオイド系鎮咳薬、植物細胞培養有効成分、AIを活用したオムニチャネルエンゲージメントに戦略的成長機会があり、既存プレーヤーとスタートアップの両方がこれらの分野でファーストムーバーの優位性を確保しようと競っています。

咳止め薬業界のリーダー企業

Johnson & Johnson

Reckitt Benckiser Group plc

GlaxoSmithKline plc

Bayer AG

Pfizer Inc.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年2月:Schmittgall HEALTHは、クライアントであるSTADA Consumer Healthのために、Silomat鎮咳薬を紹介するキャンペーンを開始しました。

- 2025年2月:AIを活用した呼吸器ケアの世界的リーダーの一つであるHyfe, Inc.は、KYORIN Pharmaceutical Co., Ltd.と提携し、日本市場における慢性咳嗽を治療する世界初の処方デジタルセラピューティクス(DTx)の開発および商業化に取り組んでいます。

- 2025年8月:Benadrylのメーカーであり、消費者ヘルス分野の主要企業の一つであるKenvueは、インド医師会と提携してインド初の咳クリニックを開設し、呼吸器プライマリケアおよび症状科学の向上を目指しています。この業界初のイニシアチブは、咳関連疾患の診断と治療の改善に焦点を当てています。

世界の咳止め薬市場レポートの調査範囲

本レポートの調査範囲として、咳止め薬とは、咳を緩和または抑制するために使用される医薬品または治療法であり、多くの場合、根本的な原因を標的とするか、症状の緩和を提供するものです。咳止めシロップ、ロゼンジ、天然療法などの市販薬が含まれます。

咳止め薬市場は、製品タイプ(鎮咳薬(オピオイド系・非オピオイド系)、去痰薬、粘液溶解薬、気管支拡張薬、抗ヒスタミン薬、充血除去薬、複合薬、その他の製品タイプ)、剤形(シロップ・リンクタス、錠剤・カプセル、ロゼンジ・パスティル、点鼻薬・スプレー、グミ・菓子、バーム・吸入器)、年齢層(小児・青少年、成人、高齢者)、流通チャネル(小売薬局、病院・クリニック薬局、オンライン・電子薬局)、地域(北米、欧州、アジア太平洋、中東・アフリカ、南米)によってセグメント化されています。市場予測は金額(米ドル)ベースで提供されています。本市場レポートは、世界の主要地域にわたる17カ国の推定市場規模とトレンドも対象としています。本レポートは上記セグメントの金額(百万米ドル)を提供しています。

| 鎮咳薬(オピオイド系・非オピオイド系) |

| 去痰薬 |

| 粘液溶解薬 |

| 気管支拡張薬 |

| 抗ヒスタミン薬 |

| 充血除去薬 |

| 複合薬 |

| その他の製品タイプ |

| シロップ・リンクタス |

| 錠剤・カプセル |

| ロゼンジ・パスティル |

| 点鼻薬・スプレー |

| グミ・菓子 |

| バーム・吸入器 |

| 小児・青少年(18歳未満) |

| 成人(18〜60歳) |

| 高齢者(60歳以上) |

| 小売薬局 |

| 病院・クリニック薬局 |

| オンライン・電子薬局 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| オーストラリア | |

| 韓国 | |

| その他のアジア太平洋 | |

| 中東・アフリカ | 湾岸協力会議 |

| 南アフリカ | |

| その他の中東・アフリカ | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 |

| 製品タイプ別 | 鎮咳薬(オピオイド系・非オピオイド系) | |

| 去痰薬 | ||

| 粘液溶解薬 | ||

| 気管支拡張薬 | ||

| 抗ヒスタミン薬 | ||

| 充血除去薬 | ||

| 複合薬 | ||

| その他の製品タイプ | ||

| 剤形別 | シロップ・リンクタス | |

| 錠剤・カプセル | ||

| ロゼンジ・パスティル | ||

| 点鼻薬・スプレー | ||

| グミ・菓子 | ||

| バーム・吸入器 | ||

| 年齢層別 | 小児・青少年(18歳未満) | |

| 成人(18〜60歳) | ||

| 高齢者(60歳以上) | ||

| 流通チャネル別 | 小売薬局 | |

| 病院・クリニック薬局 | ||

| オンライン・電子薬局 | ||

| 地域 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| オーストラリア | ||

| 韓国 | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | 湾岸協力会議 | |

| 南アフリカ | ||

| その他の中東・アフリカ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

レポートで回答される主要な質問

2031年までの咳止め薬市場の予測値は?

同セクターは年平均成長率6.04%の軌道で2031年までに226億5,000万米ドルに達すると予測されています。

最も急速に成長している製品カテゴリーはどれですか?

気管支拡張薬は年平均成長率8.54%で拡大しており、2031年までに他のすべてのカテゴリーを上回っています。

小児の咳ケアでグミが人気を集めている理由は何ですか?

子供向けのフレーバーとチュアブル形式が服薬アドヒアランスを向上させ、グミおよび菓子タイプの年平均成長率8.76%を牽引しています。

電子薬局は将来の売上にとってどれほど重要ですか?

オンラインチャネルは年率9.54%で成長すると予測されており、従来の病院・クリニック薬局から着実にシェアを獲得しています。

製剤戦略に最も影響を与える規制トレンドは何ですか?

コデインおよびデキストロメトルファンの乱用に対する規制強化が、メーカーを非オピオイド系および植物由来の代替品へと向かわせています。

最終更新日: