食物アレルギー市場規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

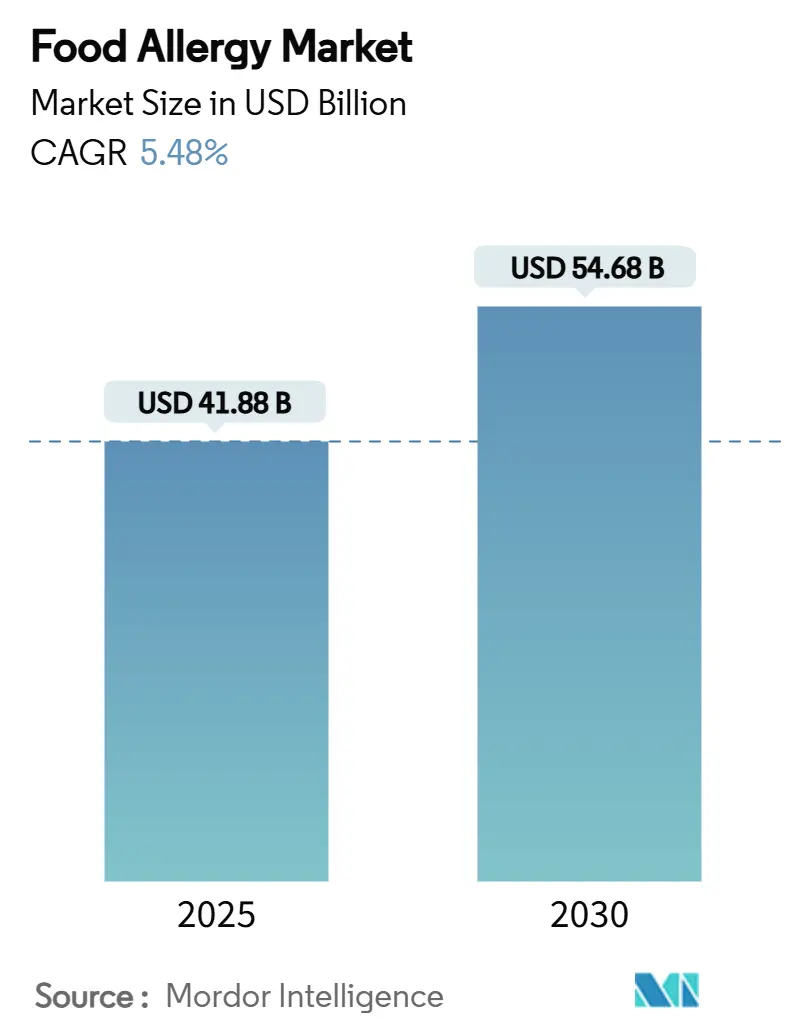

| 市場規模 (2025) | 41.88 十億米ドル |

| 市場規模 (2030) | 54.68 十億米ドル |

| 成長率 (2025 - 2030) | 5.48% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる食物アレルギー市場分析

世界の食物アレルギー市場規模は2025年に414億8,800万米ドルとなり、2030年までに546億8,000万米ドルへと拡大し、2025年から2030年にかけて5.48%のCAGRで成長する見通しです。強力な規制追い風、臨床診断されたアレルギーの着実な増加、およびオマリズマブのような画期的な承認が、介入のあり方を事後的な症状緩和から積極的な耐性構築へと再定義しています。コンポーネント分解診断、AI対応投与アルゴリズム、およびゴマの「主要アレルゲン」への格上げが製品革新を促進し、メーカーのコンプライアンス戦略を再形成しています。在宅検査キットへの需要が新たな消費者チャネルを開拓する一方、生物学的製剤および経口免疫療法(OIT)プラットフォームは、支払者が長期的なQOL向上を評価し始めるにつれて新たな資本を引き付けています。既存企業がデジタルヘルスパートナーシップを通じてシェアを守り、小規模バイオテック企業がナノ粒子、経皮、および酵素処理ソリューションを推進するなか、競争の激化が続いています。

主要レポートのポイント

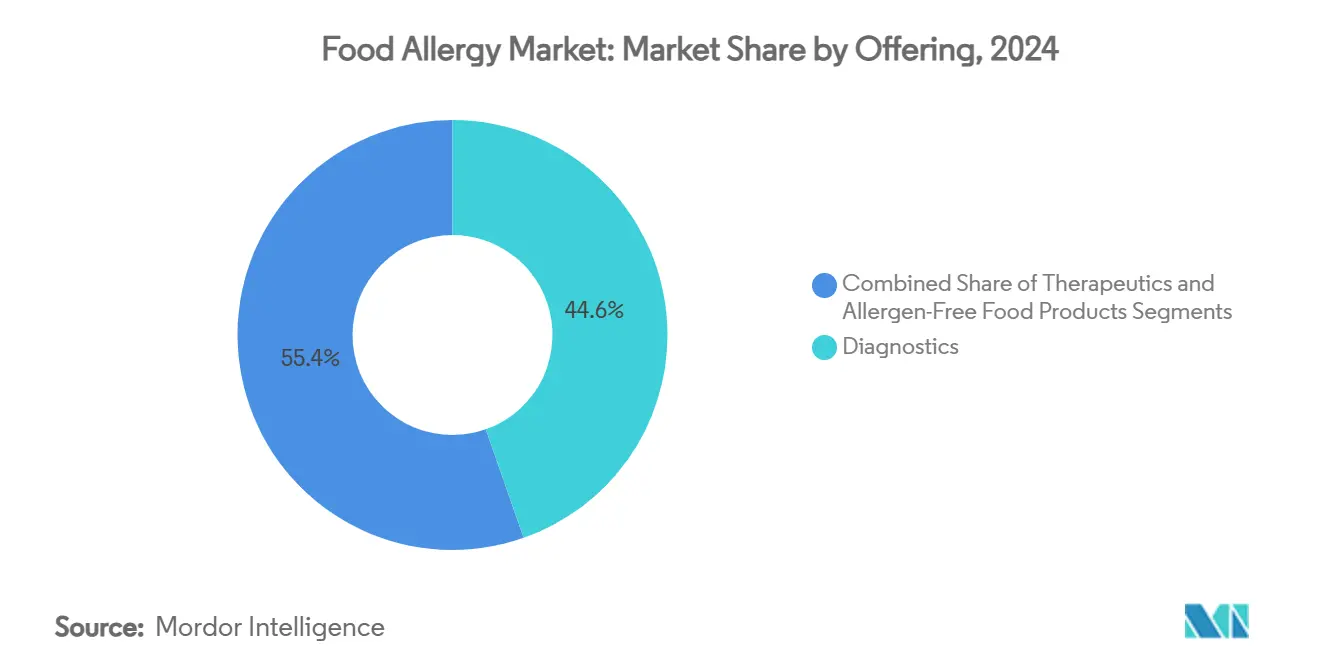

- 提供内容別では、診断が2024年の収益の44.62%を占め、治療は2030年にかけて8.38%のCAGRで最も速い拡大を示すと予測されます。

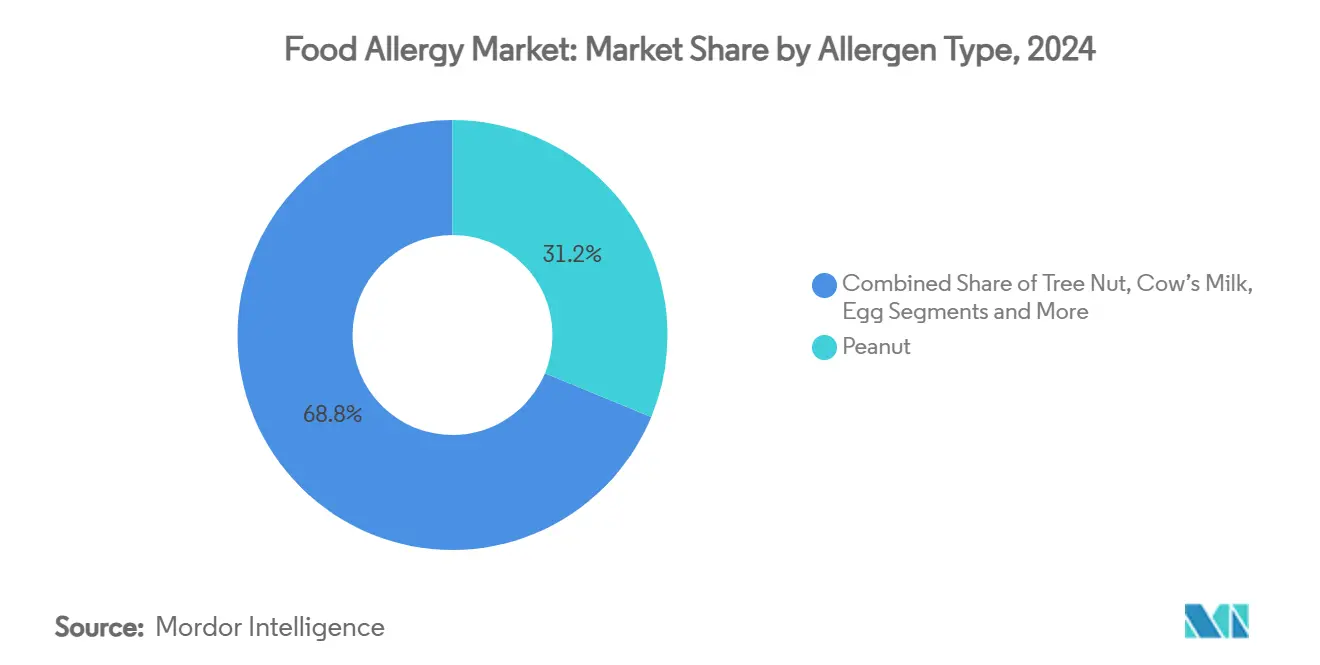

- アレルゲン種別では、ピーナッツが2024年の食物アレルギー市場シェアの31.23%を維持し、ゴマは2030年にかけて9.39%のCAGRで拡大しています。

- エンドユーザー別では、病院・クリニックが2024年の食物アレルギー市場規模の39.76%を占め、在宅・自己検査消費者は2030年にかけて8.63%という最高のCAGRが見込まれます。

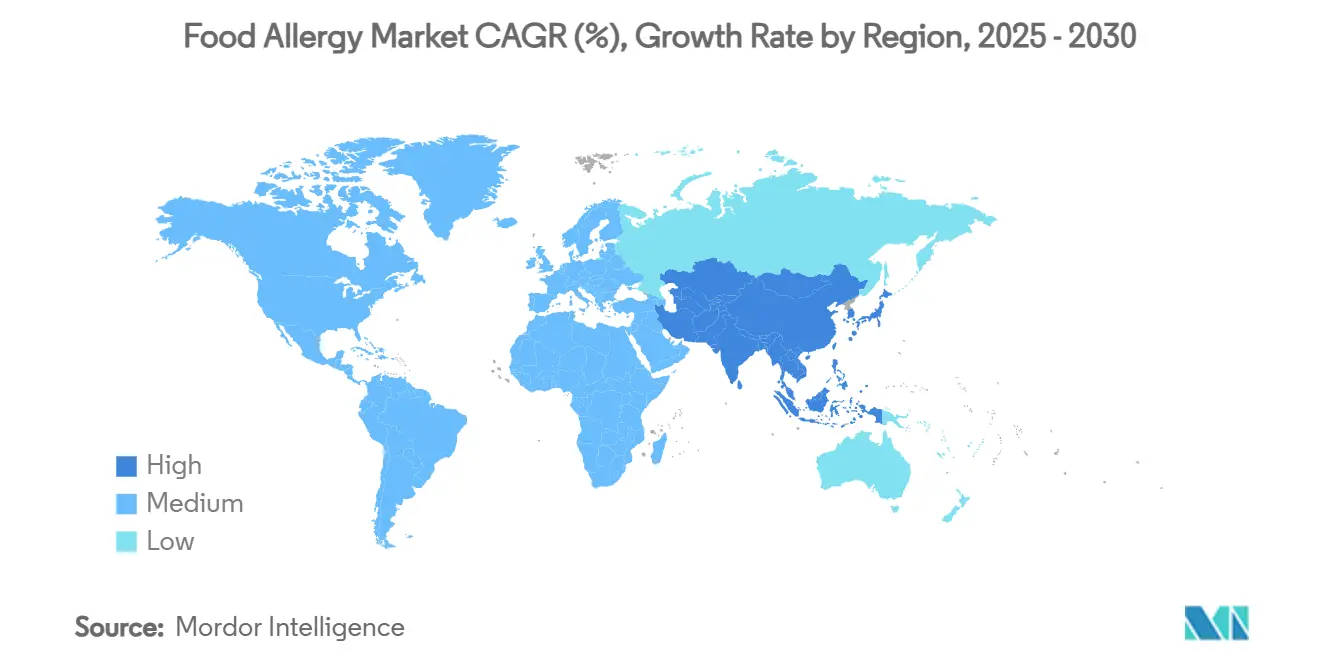

- 地域別では、北米が2024年の食物アレルギー市場において36.72%のシェアでトップとなり、アジア太平洋地域は予測期間中に7.49%のCAGRで成長する見込みです。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界の食物アレルギー市場のトレンドと洞察

促進要因の影響分析*

| 促進要因 | (~)CAGRへの影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 小児・成人における食物アレルギーの有病率の上昇 | + 1.2% | 北米・欧州で最も高い影響を持つグローバル | 長期(4年以上) |

| 世界的な食物アレルゲン表示規制の強化 | + 0.8% | 米国FASTER法およびEU規制が主導するグローバル | 中期(2〜4年) |

| コンポーネント分解診断および在宅診断の急速な普及 | + 1.0% | 北米・欧州が中核、アジア太平洋地域へ拡大 | 中期(2〜4年) |

| FDA・EMAによるファーストインクラス生物学的製剤およびOIT製品の承認 | + 1.5% | 北米・欧州、規制の波及効果はグローバル | 短期(2年以内) |

| AI主導の個別化免疫療法投与プラットフォーム | + 0.7% | 北米・欧州、アジア太平洋地域の都市部での早期導入 | 長期(4年以上) |

| 食品加工技術(パルス光、酵素処理)によるアレルゲン性の低減 | + 0.6% | グローバル、先進国市場での産業導入が先行 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

小児・成人における食物アレルギーの有病率の上昇

イングランドにおけるアナフィラキシーによる入院件数は2002〜03年の12,361件から2022〜23年の25,721件へと増加し、米国の年間経済的負担は現在248億米ドルに達しています。[1]Tonya Winders、「食物アレルギーの状況をナビゲートする:AMCPマーケットインサイトプログラムからの洞察と展望」、Journal of Managed Care & Specialty Pharmacy、jmcp.org都市化、西洋化した食事、および腸内細菌叢の変化が、甲殻類・貝類が主要な誘発因子として位置づけられるアジア太平洋地域全体で感作率を上昇させています。テティス細胞を特定したメカニズム研究は、経口耐性確立のための発達的ウィンドウを確認し、ハイリスク乳児向けの予防的療法が登場する可能性を示唆しています。[2] Steven M. Gendel、「国際的な食物アレルゲン表示規制の比較」、Food and Chemical Toxicology、sciencedirect.com有病率の上昇に伴い、介護者は突発的な救急医療から継続的なリスク軽減ソリューションへとシフトしており、このトレンドが診断、デジタルコーチング、および予防的治療に対する総需要を拡大しています。その結果、複数アレルゲン対応の製品パイプラインおよびモニタリングツールはベンチャー投資家にとってより魅力的となり、食物アレルギー市場の勢いを強化しています。

世界的な食物アレルゲン表示規制の強化

米国FASTER法は2023年にゴマを第9の主要アレルゲンとして追加し、メーカーに交差接触の管理とサプライチェーンの再構成を義務付けました。カナダ、英国、およびアジアの一部でも同様の拡大が検討されていますが、規制リストは国によって異なり、多国籍ブランドは異なるコンプライアンス基準に対応することを余儀なくされています。一部の米国のベーカリーは清掃コストを回避するためにゴマを意図的に添加することを選択し、執行上のギャップを露呈させ、アドボカシーグループを再活性化させました。こうした不一致は、地域固有の閾値を調和させることができる検査室ベースのタンパク質スクリーニング、インラインセンサー、および企業向けアレルゲン管理ソフトウェアへの需要を高めています。コスト圧力に直面する中小食品加工業者は、バリデーション試験を第三者検査機関にアウトソーシングする傾向が強まっており、食物アレルギー市場における診断リーダー企業の検査量を強化しています。

コンポーネント分解診断および在宅診断の急速な普及

Ara h 2などの個別タンパク質に対するIgE反応を定量化するコンポーネント分解アッセイは、リスク層別化を精緻化し、個別化免疫療法を導きます。好塩基球活性化試験はFDA承認に向けて進んでおり、臨床反応性の機能的確認が期待されています。一方、アプリベースの分析機能を組み合わせた直接消費者向けキットは、偽陽性や自己主導の除去食に対する臨床医の懸念にもかかわらず普及しています。AI強化型解釈エンジンは複数アレルゲンパネルを解析してハイリスクプロファイルを特定し、バーチャル相談を促すことで、利便性と専門家の監督を融合させています。検査の民主化は食物アレルギー市場を専門クリニックを超えて拡大させ、検査ネットワーク、デジタルプラットフォーム、および遠隔アレルギー専門医が継続的モニタリングで協力するハイブリッドエコシステムを生み出しています。

FDA・EMAによるファーストインクラス生物学的製剤およびOIT製品の承認

オマリズマブは2024年2月に複数食物アレルギーに対するFDA承認を取得し、参加者の68%がプラセボの6%と比較してより高いアレルゲン用量に耐えられるようになりました。この承認は治療経路に革命をもたらし、抗IgE遮断を検証し、IL-4/IL-13およびSiglec-8を標的とするパイプラインに火をつけました。比較試験では、オマリズマブ促進OITが複数アレルゲンに対する脱感作率を36%に引き上げ、単独OITをほぼ2倍にすることが示されています。投資家は経皮パッチに3億690万米ドルの新規資本で応え、ARS Pharmaceuticalsのneffy鼻腔内エピネフリンは2025年第1四半期に780万米ドルの売上を記録しました。これらの承認は総じて医師の信頼を高め、支払者による長期コスト相殺の評価を促し、食物アレルギー市場全体での治療普及を加速させています。

抑制要因の影響分析*

| 抑制要因 | (~)CAGRへの影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 生物学的製剤・免疫療法の高コストおよび限定的な償還 | -1.1% | グローバル、新興市場で最も顕著 | 中期(2〜4年) |

| 厳格な安全要件および長期にわたる規制経路 | -0.7% | グローバル、規制管轄によって強度が異なる | 長期(4年以上) |

| 治療製造用の医薬品グレードアレルゲンエキスの不足 | -0.5% | グローバル、専門治療メーカーに影響 | 中期(2〜4年) |

| 副作用および服薬遵守への懸念による患者の脱落 | -0.9% | グローバル、治療継続における文化的差異あり | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

生物学的製剤・免疫療法の高コストおよび限定的な償還

オマリズマブの年間治療費は5,000〜15,000米ドルの範囲であり、多くの民間または公的な保険適用スケジュールを超え、富裕層以外での普及を制限しています。[3]Marcus Shaker、「レビュー:食物アレルギーに対するコスト効果の高いケアの提供」、annallergy.org経口免疫療法センターは、低い償還率とスタッフ不足により500人以上の患者の待機リストを報告しています。健康経済モデルはピーナッツOITを年間1,235〜6,568米ドルと試算していますが、保険会社が過小評価しているQOL向上を強調しています。複数年にわたるアウトカムデータが支払者を動かすまで、メーカーは患者支援プログラムを展開し、成果連動型契約を模索しています。より広範な保険適用がなければ、生物学的製剤は三次医療機関に限定されたままとなるリスクがあり、食物アレルギー市場の近期成長を抑制します。

副作用および服薬遵守への懸念による患者の脱落

舌下免疫療法の実臨床における継続率は2年後に9%まで低下し、早期離脱の90.9%は口腔咽頭そう痒などの副作用によるものです。経口免疫療法は、消化器系の不快感、毎日の投与疲労、および保護者の不安により相当数の離脱者を出しています。退役軍人ではPTSD状態とクリニックへのアクセスのしやすさが服薬遵守と関連しており、治療継続に対する心理社会的影響を示しています。早期中断は有効性率を圧縮し、患者一人当たりのコストを増大させ、口コミによる普及を妨げます。関係者はデジタルコーチングツール、段階的な増量アルゴリズム、および共同意思決定フレームワークを試験的に導入し、離脱を抑制して食物アレルギー市場の価値を維持しようとしています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

提供内容別:治療が診断を上回る成長勢い

診断は2024年の食物アレルギー市場の44.62%のシェアを占め、広く普及した皮膚プリックテスト、血清IgEアッセイ、および新興の好塩基球活性化試験に支えられています。検査量は、サンプル持ち込みサービスを追加した基準検査機関、病院アレルギークリニック、および小売薬局を通じて拡大しています。多重コンポーネント分解パネルの採用により、より豊富なリスクプロファイルが得られ、精密投与をサポートします。同時に、治療カテゴリーは2030年にかけて8.38%のCAGRを記録すると予測されており、生物学的製剤、経皮パッチ、および鼻腔内エピネフリンスプレーが治療選択肢を広げることで食物アレルギー市場規模全体を加速させています。オマリズマブの発売は次世代候補の青写真を提供し、DBV TechnologiesのViaskinパッチは小児脱感作において勢いを増しています。ポートフォリオの拡大は、最終的に診断収益ストリームを凌駕する可能性のある疾患修飾レジメンへの長期的な移行を示しています。

治療的革新はまた、セクター横断的なコラボレーションを促進しています。製薬リーダー企業は、増量スケジュールを個別化し好酸球性食道炎リスクを予測する機械学習プラットフォームをライセンス供与しています。デジタル治療企業は服薬遵守のナッジとリアルタイム症状ログを組み込み、規制申請と支払者交渉に情報を提供するデータフローを生み出しています。ハードウェア、ソフトウェア、および生物学的製剤のこの相互作用は競争上のポジショニングを再形成しており、投資家はプラットフォームシナジーを継続的なサービス収益への経路として捉えています。2030年までに、診断モニタリングと治療提供を組み合わせた統合ケアバンドルが支払者のフォーミュラリーを支配し、食物アレルギー市場における価値獲得を再定義する可能性があります。

アレルゲン種別:ゴマが主流に

ピーナッツは2024年の食物アレルギー市場シェアの31.23%を占め、確立された診断コーディング、消費者の認知度、およびFDA承認の唯一のOIT製品を含む成熟したパイプラインに支えられています。しかしゴマは、義務付けられた米国の表示規制とこれまで過少報告されていた有病率により、9.39%のCAGRで最も速い拡大を記録しています。メーカーは現在、厳格な交差接触管理に直面しており、専門的な清掃サービスおよびゴマフリーの受託製造への需要を喚起しています。オレオシンタンパク質を含むコンポーネント分解検査パネルは検出精度を向上させ、偽陰性を減少させます。

木の実、牛乳、卵、小麦、大豆、魚、甲殻類・貝類の各セグメントはそれぞれ独自の地理的偏りを示しています。甲殻類・貝類はアジア太平洋地域の感作パターンを支配し、地域の治療ミックスに影響を与えています。逆に、牛乳および卵アレルギーは幼児期にピークを迎え、多くの患者は思春期までに自然に耐性を獲得するため、長期的な治療支出が限定されます。加工業者は大豆および小麦のアレルゲン性を抑制するために酵素的脱苦味処理および圧力ベースのタンパク質変性を試験していますが、臨床的検証は継続中です。規制上の注目、科学的突破口、および食文化の変化の相互作用が、食物アレルギー市場におけるセグメントウェイトを再分配し続けるでしょう。

エンドユーザー別:自己検査が市場リーチを拡大

病院・クリニックは2024年の世界の食物アレルギー市場規模の39.76%を占め、皮膚プリックテスト、経口食物負荷試験、および生物学的製剤投与を提供する総合センターが牽引しています。償還の親しみやすさ、緊急時対応能力、および多職種の専門知識が患者フローを維持しています。専門アレルギーセンターは行動カウンセリングと栄養指導を追加し、患者維持率をさらに高めています。しかし、郵送乾燥血液スポットキットおよびコネクテッド食品スキャナーが信頼を獲得するにつれ、在宅・自己検査ユーザーは2030年にかけて8.63%のCAGRで成長すると予測されています。

消費者向けプラットフォームはコンピュータビジョンおよび自然言語処理を活用して成分表示を解読し、数秒で安全な代替品を推薦します。臨床医は解釈上の落とし穴を指摘していますが、遠隔アレルギー専門医とのパートナーシップが利便性と医療監督を結びつけるクローズドループ経路を生み出しています。価格が下がり精度が向上するにつれ、検査と相談を組み合わせたハイブリッドサブスクリプションはクリニックベースのスクリーニングの一部を代替する可能性がありますが、消費者全体のエンゲージメントを拡大し、食物アレルギー市場の成長見通しを増幅させるでしょう。

地域分析

北米は2024年の食物アレルギー市場収益の36.72%を生み出しました。連邦法、エピネフリン自動注射器に対する広範な保険適用、およびコンポーネント分解診断の早期導入がリーダーシップを支えています。学校ベースのアナフィラキシープロトコルと積極的な患者アドボカシーが市場拡大をさらに強化し、高い診断率を維持し、支払者による生物学的製剤保険適用の実験を促進しています。

欧州は規制フレームワークにおいて北米の精密さを反映していますが、償還においてより大きな異質性を示しています。ドイツやオランダなどの国々は南欧よりも自由にOITと生物学的製剤を償還しており、南欧では公衆衛生予算が依然として逼迫しています。欧州予防的アレルゲン表示(PAL)スキームは世界的な包装規範に影響を与え、多国籍食品ブランドが高度なアレルゲン管理技術をこの地域で先行試験することを促しています。

アジア太平洋地域は2030年にかけて7.49%という最も速いCAGRを記録し、急速な都市化、食事の西洋化、および甲殻類・貝類感作の増加に牽引されています。しかし、エピネフリン自動注射器の入手可能性の限界と専門クリニックの不足が治療ギャップを生み出しています。シンガポールおよび中国の都市部の民間保険会社はオマリズマブの保険適用を試験的に導入しており、最終的にはプレミアム治療への移行を示しています。南米、中東、およびアフリカは、公衆衛生意識の低さと償還の障壁により遅れをとっていますが、グローバルプレーヤーが食物アレルギー市場内の未開拓需要を求めるにつれて、相当な未開拓機会を代表しています。

競争環境

食物アレルギー産業は中程度の断片化を示しています。Genentech/Rocheはオマリズマブでファーストムーバーの地位を獲得しましたが、Regeneron-Sanofiがピーナッツ脱感作に向けてデュピルマブの第3相試験を推進するにつれてパイプラインの競合が高まっています。3億690万米ドルの新規資本に支えられたDBV Technologiesは、経皮Viaskinピーナッツパッチの生物学的製剤承認申請(BLA)を準備しています。ARS Pharmaceuticalsのneffy鼻腔内スプレーは針不要のエピネフリン投与を提供し、デバイス恐怖症が自動注射器のコンプライアンスを低下させている学校および旅行セグメントをターゲットにしています。

デジタルヘルス参入企業は、縦断的データに対する支払者の需要を活用しています。Clarify HealthとFoodMaestroは食料品レシート分析と症状トラッカーを統合して曝露マップを精緻化し、Spoon GuruのアルゴリズムはGoogle Cloud上でショッピングを個別化しています。検査機関の専門家であるThermo Fisher ScientificとOmega Diagnosticsは、多重IgEパネルと臨床意思決定支援ダッシュボードをバンドルすることでシェアを守っています。一方、ノースウェスタン大学のナノ粒子研究は、全身性免疫抑制なしにアナフィラキシーを予防できるマスト細胞選択的ペイロードによる将来の破壊的革新を示唆しています。プラットフォームパートナーシップが増加するにつれ、データの所有権と相互運用性が食物アレルギー市場のバリューチェーン全体での交渉力に影響を与えるでしょう。

食物アレルギー産業リーダー

F. Hoffmann-La Roche Ltd

Thermo Fisher Scientific Inc.

Danaher Corporation

Nestlé Health Science (Aimmune Therapeutics)

ALK-Abelló A/S

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年5月:メモリアルスローンケタリングの科学者がテティス細胞を経口耐性のゲートキーパーとして特定し、早期生命抗原微量投与療法への道を開きました。

- 2025年3月:DBV Technologiesが米国でのViaskinピーナッツ発売に向けて最大3億690万米ドルを確保しました。

- 2025年3月:ジェームズクック大学が細胞培養魚においてアレルゲンレベルが10分の1に低下することを実証し、より安全な将来のタンパク質代替品の可能性を示しました。

世界の食物アレルギー市場レポートの範囲

| 診断 | 生体内検査 | 皮膚プリックテスト |

| 経口食物負荷試験 | ||

| 生体外検査 | 免疫アッセイ(IgE、sIgG) | |

| 分子診断 | ||

| 治療 | 薬物療法 | 抗ヒスタミン薬 |

| エピネフリン自動注射器 | ||

| 免疫療法 | 経口免疫療法(OIT) | |

| 舌下免疫療法(SLIT) | ||

| 経皮免疫療法(EPIT) | ||

| 生物学的製剤(抗IgE、抗IL-4/13) | ||

| 新興治療法(DNAワクチン、ナノ粒子アレルゲン免疫療法) | ||

| アレルゲンフリー食品 | 乳製品代替品 | |

| グルテンフリー製品 | ||

| 植物性タンパク質代替品 | ||

| ピーナッツ |

| 木の実 |

| 牛乳 |

| 卵 |

| 小麦・グルテン |

| 大豆 |

| 魚 |

| 甲殻類・貝類 |

| ゴマ |

| その他の新興アレルゲン |

| 病院・クリニック |

| 診断検査機関 |

| 専門アレルギーセンター |

| 在宅・自己検査消費者 |

| 研究・学術機関 |

| 食品・飲料メーカー |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| オーストラリア | |

| 韓国 | |

| その他のアジア太平洋 | |

| 中東・アフリカ | GCC |

| 南アフリカ | |

| その他の中東・アフリカ | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 |

| 提供内容別 | 診断 | 生体内検査 | 皮膚プリックテスト |

| 経口食物負荷試験 | |||

| 生体外検査 | 免疫アッセイ(IgE、sIgG) | ||

| 分子診断 | |||

| 治療 | 薬物療法 | 抗ヒスタミン薬 | |

| エピネフリン自動注射器 | |||

| 免疫療法 | 経口免疫療法(OIT) | ||

| 舌下免疫療法(SLIT) | |||

| 経皮免疫療法(EPIT) | |||

| 生物学的製剤(抗IgE、抗IL-4/13) | |||

| 新興治療法(DNAワクチン、ナノ粒子アレルゲン免疫療法) | |||

| アレルゲンフリー食品 | 乳製品代替品 | ||

| グルテンフリー製品 | |||

| 植物性タンパク質代替品 | |||

| アレルゲン種別 | ピーナッツ | ||

| 木の実 | |||

| 牛乳 | |||

| 卵 | |||

| 小麦・グルテン | |||

| 大豆 | |||

| 魚 | |||

| 甲殻類・貝類 | |||

| ゴマ | |||

| その他の新興アレルゲン | |||

| エンドユーザー別 | 病院・クリニック | ||

| 診断検査機関 | |||

| 専門アレルギーセンター | |||

| 在宅・自己検査消費者 | |||

| 研究・学術機関 | |||

| 食品・飲料メーカー | |||

| 地域別 | 北米 | 米国 | |

| カナダ | |||

| メキシコ | |||

| 欧州 | ドイツ | ||

| 英国 | |||

| フランス | |||

| イタリア | |||

| スペイン | |||

| その他の欧州 | |||

| アジア太平洋 | 中国 | ||

| 日本 | |||

| インド | |||

| オーストラリア | |||

| 韓国 | |||

| その他のアジア太平洋 | |||

| 中東・アフリカ | GCC | ||

| 南アフリカ | |||

| その他の中東・アフリカ | |||

| 南米 | ブラジル | ||

| アルゼンチン | |||

| その他の南米 | |||

レポートで回答される主要な質問

1. 食物アレルギー市場の現在の規模はどのくらいですか?

食物アレルギー市場規模は2025年に414億8,800万米ドルであり、5.48%のCAGRで2030年までに546億8,000万米ドルに達すると予測されています。

2. 食物アレルギー市場内で最も速く成長しているセグメントはどれですか?

オマリズマブおよび経皮パッチに支えられた治療は、2030年にかけて8.38%のCAGRを記録すると予測されています。

3. ゴマが最も速く成長しているアレルゲンカテゴリーである理由は何ですか?

米国での義務的な表示規制がこれまで隠れていた有病率を明らかにし、ゴマセグメントの収益を9.39%のCAGRで押し上げています。

4. 在宅アレルギー検査の機会はどのくらいですか?

AI対応キットが信頼性と利便性を獲得するにつれ、在宅・自己検査ユーザーは8.63%のCAGRで拡大すると予測されています。

5. 最も高い成長ポテンシャルを持つ地域はどこですか?

アジア太平洋地域は都市化と甲殻類・貝類感作の増加に牽引され、2030年にかけて7.49%のCAGRでトップとなっています。

最終更新日: