インサイダー脅威管理市場規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

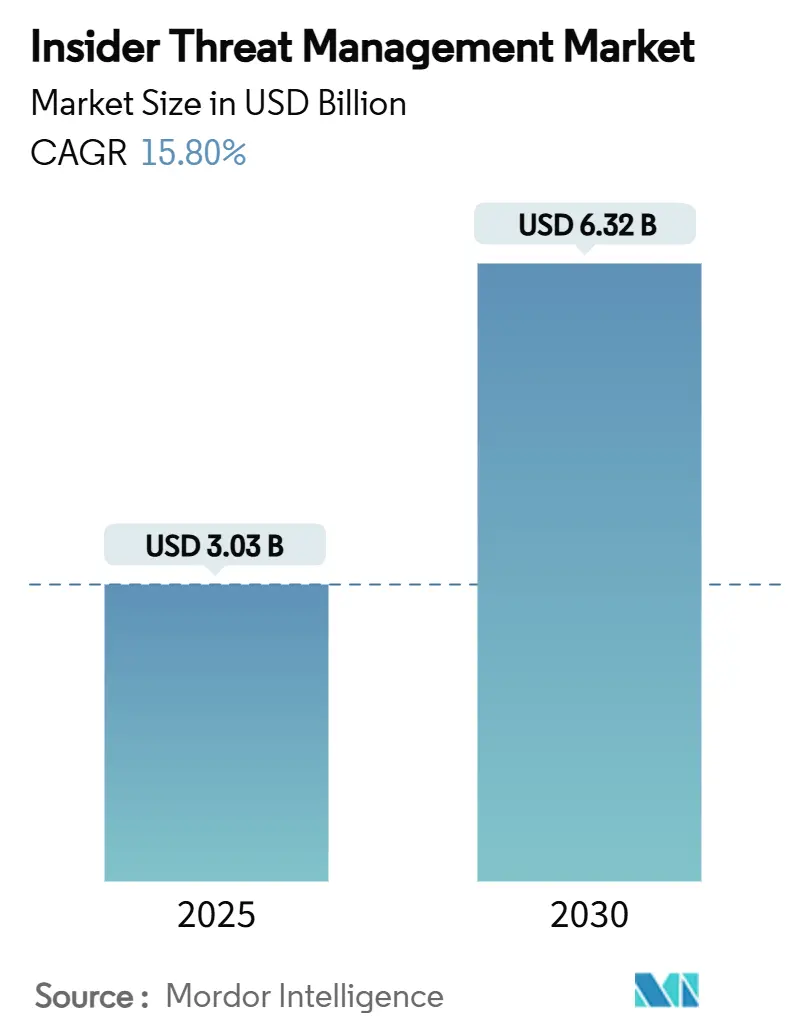

| 市場規模 (2025) | 3.03 十億米ドル |

| 市場規模 (2030) | 6.32 十億米ドル |

| 成長率 (2025 - 2030) | 15.80% CAGR |

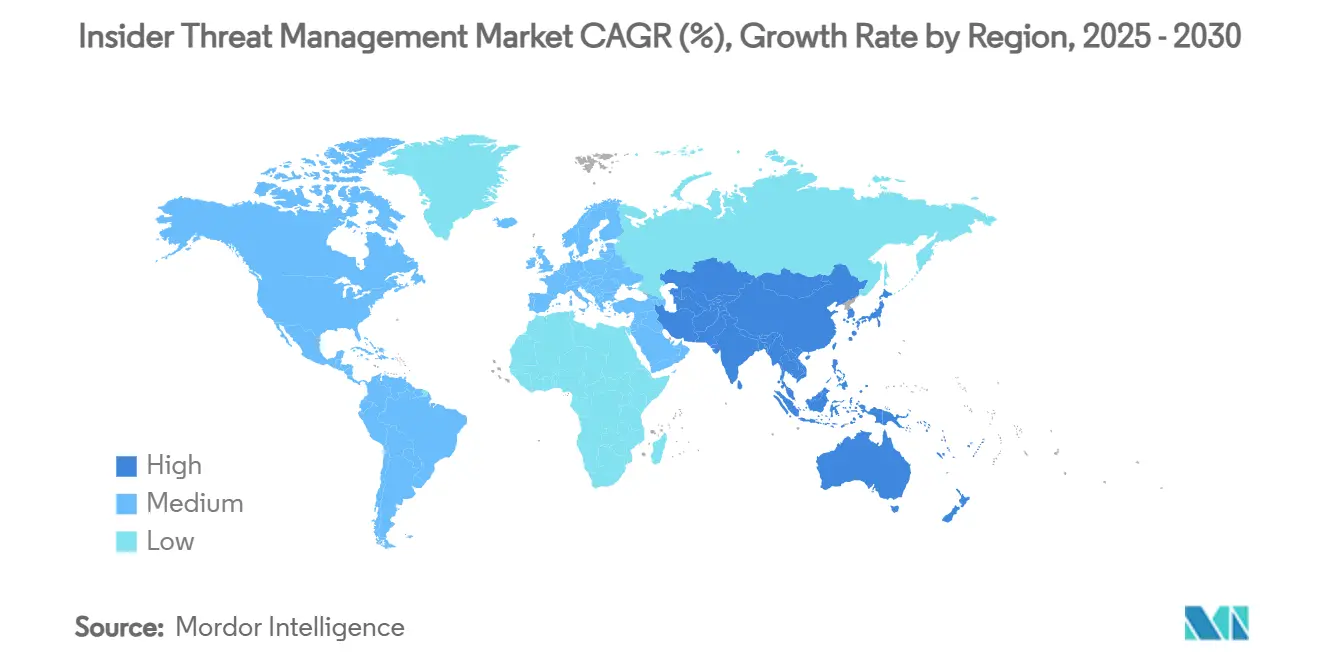

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

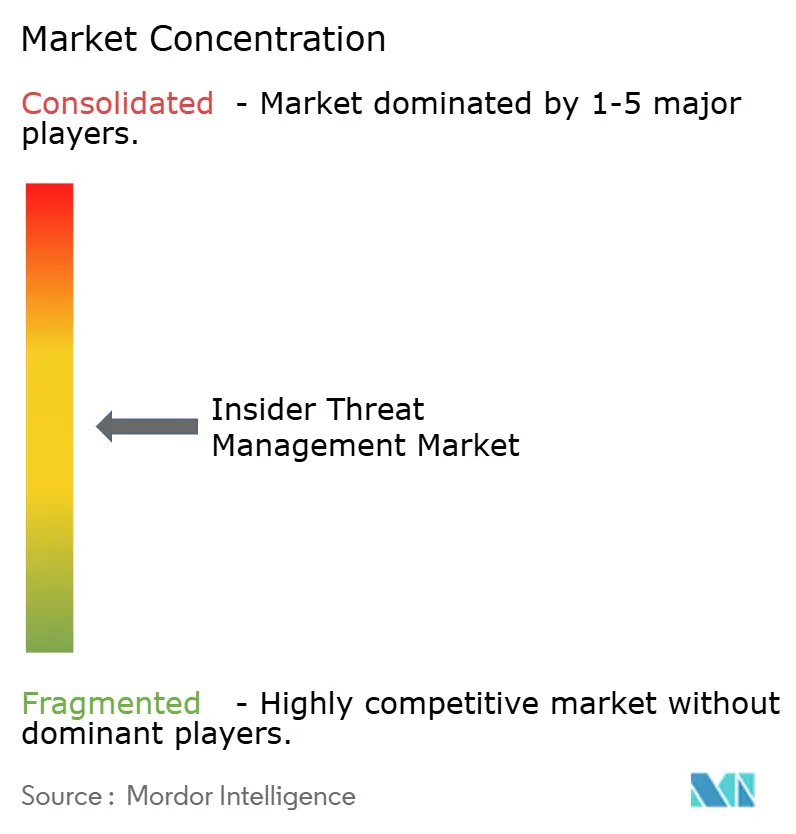

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるインサイダー脅威管理市場分析

インサイダー脅威管理市場規模は2025年に30億3,000万米ドルと推定され、予測期間(2025年~2030年)にCAGR15.80%で成長し、2030年までに63億2,000万米ドルに達する見込みです。境界中心の防御では、信頼されたユーザーに起因する認証情報の悪用、データ流出、妨害行為を阻止できないと企業が認識するにつれ、需要は加速しています。厳格なプライバシー法制、リスクに対する取締役会レベルの関心の高まり、ユーザー中心のコントロールに対するサイバー保険要件の増加が成長を後押ししています。AIベースの行動分析への投資は、アナリストの作業負荷を軽減しながら検知精度を向上させています。ベンチャー資金の流入と公共部門のゼロトラスト義務化が、高度に規制された分野を超えて採用を拡大させ、インサイダー脅威管理市場をさらに拡大しています。

主要レポートのポイント

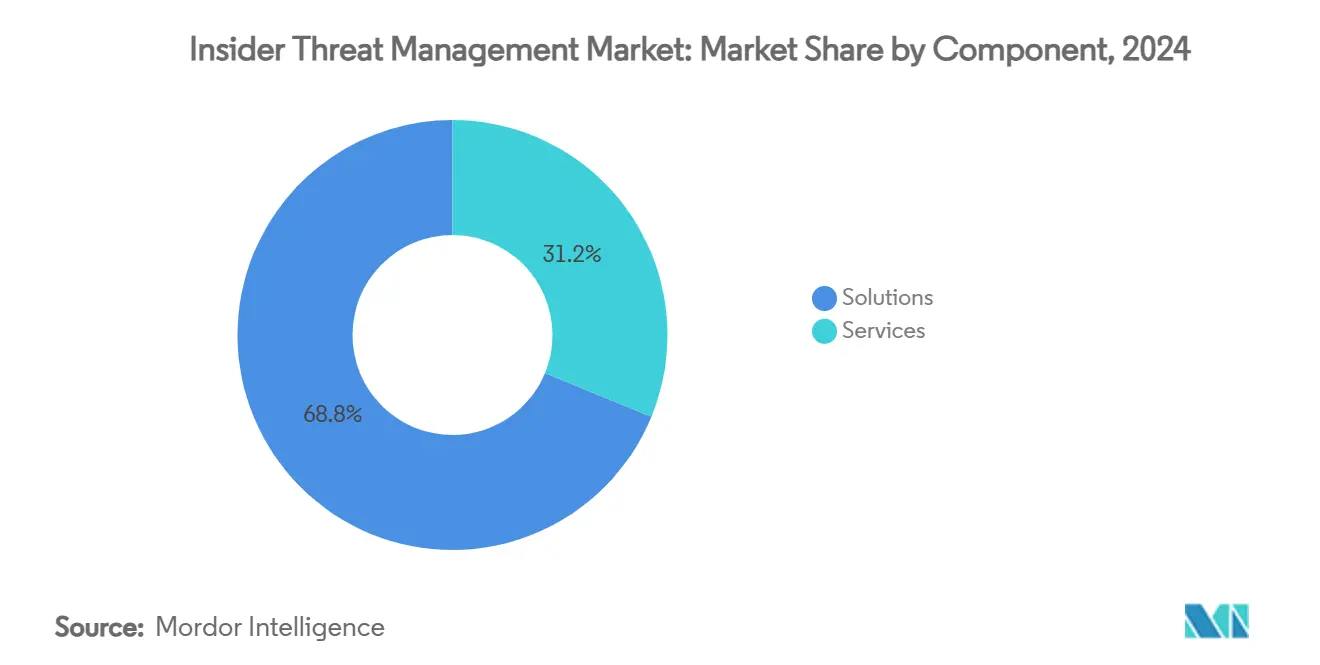

- コンポーネント別では、ソリューションが2024年のインサイダー脅威管理市場シェアの68.8%を占め、サービスは2030年にかけてCAGR17.6%で拡大しています。

- 展開モード別では、クラウドが2024年のインサイダー脅威管理市場規模の71.7%を占め、2030年にかけてCAGR16.5%で成長する見込みです。

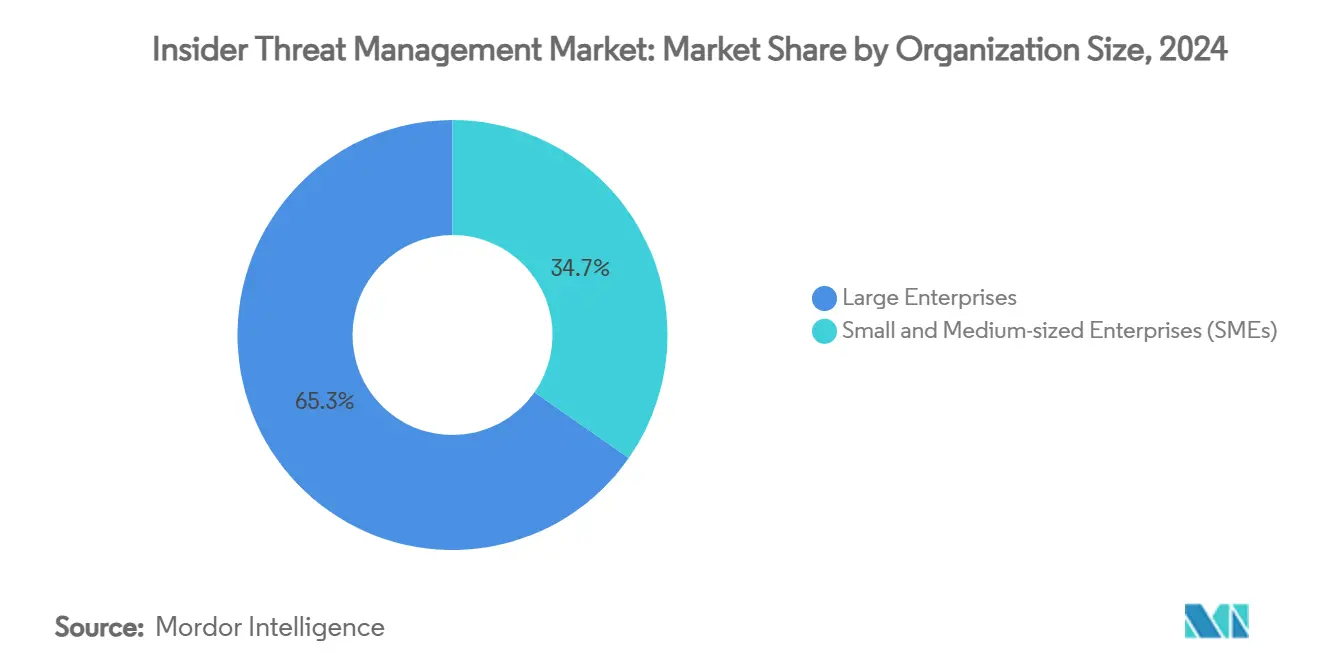

- 組織規模別では、大企業が2024年のインサイダー脅威管理市場規模の65.3%の収益シェアを保持し、中小企業は予測期間中にCAGR17.8%で拡大しています。

- 最終用途産業別では、BFSIが2024年のインサイダー脅威管理市場規模の29.1%のシェアでトップとなり、ヘルスケアおよびライフサイエンスは2030年にかけて最速のCAGR16.9%を記録する見込みです。

- 地域別では、北米が2024年収益の38.2%を占め、アジア太平洋地域は2030年にかけてCAGR17.1%を達成する見込みです。

グローバルインサイダー脅威管理市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)CAGRへの影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| ハイブリッド・リモートワークの急増による脅威対象領域の拡大 | +3.2% | 北米と欧州に集中するグローバル | 中期(2~4年) |

| 厳格なデータプライバシー規制(GDPR、CCPA、インドDPDP法)によるコンプライアンス支出の促進 | +2.8% | EUおよび北米、インドで早期採用が進むグローバル | 長期(4年以上) |

| クラウドおよびSaaS採用の増加による内部からの可視性需要 | +2.5% | 北米主導でアジア太平洋地域に拡大するグローバル | 短期(2年以内) |

| AIを活用した行動分析による検知精度の向上 | +2.1% | 北米とEUが中核でアジア太平洋地域に波及 | 中期(2~4年) |

| サイバー保険の引受がインサイダーリスクコントロールを義務化 | +1.8% | 北米と欧州、アジア太平洋地域で新興 | 中期(2~4年) |

| 純粋なインサイダーリスクベンダーへのベンチャー資金の急増 | +1.4% | 北米と欧州に集中するグローバル | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

ハイブリッド・リモートワークの急増による脅威対象領域の拡大

パンデミック時代の働き方が長期的なハイブリッド勤務を定着させ、セキュリティチームは管理されていないデバイスや家庭内ネットワークへの視野が限られた状態に置かれています。連邦捜査局のデータは、2022年以降リモートに関連したサイバー犯罪が急増しており、インサイダーインシデントも全体的な急増に追随していることを示しています。ゼロトラストネットワークアクセスは新しいリモート接続のデフォルトになりつつあり、行動テレメトリーはコラボレーションスイートやファイル同期ツールにまで拡張されています。リモートワークに関連した平均侵害コストは上昇しており、特に患者記録へのオフサイトアクセスがHIPAAの精査を招くヘルスケア分野で顕著です。[1]米国保健福祉省、「ヘルスケアサイバーセキュリティ速報」、hhs.gov その結果、場所を問わずユーザーのベースラインをプロファイリングする分析への投資が拡大し続けています。

厳格なデータプライバシー規制によるコンプライアンス支出の促進

EU一般データ保護規則、カリフォルニア州消費者プライバシー法、インドのデジタル個人データ保護法は、個人情報の不適切な取り扱いに対して重い罰則を課しています。そのため企業は、継続的な監視、アクセスガバナンス、インシデント監査証跡に資金を充てるためにプライバシー予算を増額しています。世界の組織の8割がコンプライアンスを監督する内部データ保護責任者を任命しています。企業はデータの系譜を追跡するアイデンティティ中心のデータ損失防止策に従来のソリューションを切り替えています。多国籍企業は、ラテンアメリカ、中東、東南アジアの法域が同様の法律を起草するにつれ、さらなる支出を見込んでいます。

クラウドおよびSaaS採用の増加による内部からの可視性需要

Microsoft 365、Salesforce、AWSおよびその他のSaaSプラットフォームのワークロードは、企業ファイアウォールの外部に機密の知的財産を保存するようになっています。インサイダー脅威管理市場では、弾力性、リアルタイムのモデル調整、複数テナントにわたる統合テレメトリーのためにクラウド展開が好まれています。セキュリティベンダーはクラウドAPIを統合してアクティビティログを取り込み、異常スコアリングを適用するケースが増えています。ローカル処理とクラウド推論を組み合わせたエッジ展開は、ハイパースケールクラウドでホストされるAIエンジンの恩恵を受けながら、高度に規制された事業体がデータ居住ルールを満たすのに役立っています。

AIを活用した行動分析による検知精度の向上

機械学習モデルは、キーストローク、ファイルの移動、ユーザーコミュニケーションのセンチメントを評価し、ルールセットよりも早期に微妙な逸脱を検知します。主要プラットフォームは、適応型モデルの採用後に検知精度94.7%、誤検知38%減少を報告しています。[2]DTEX Systems、「AI³ローンチプレスリリース」、dtexsystems.com 生成AIはアナリストレビュー用にイベントを要約し、修復策を提案することで、平均解決時間を短縮しています。中小企業は従量課金制のサービスを通じてこれらの機能にアクセスでき、インサイダー脅威管理市場の対象範囲を広げています。

抑制要因の影響分析*

| 抑制要因 | (~)CAGRへの影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 深刻なサイバーセキュリティ人材不足によるプログラム成熟度の阻害 | -2.3% | 北米と欧州で最も深刻なグローバル | 長期(4年以上) |

| ユーザープライバシー規制による監視深度の制限 | -1.8% | EUとカリフォルニア州が先行しグローバルに拡大 | 中期(2~4年) |

| インサイダーツールよりも境界コントロールへの予算優先 | -1.2% | コスト意識の高いSMEセグメントに重点を置くグローバル | 短期(2年以内) |

| レガシーSIEM・DLPの重複による購買者の混乱 | -0.9% | 北米と欧州の成熟したセキュリティ市場 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

深刻なサイバーセキュリティ人材不足によるプログラム成熟度の阻害

グローバルな人材不足は2025年に340万件以上の未充足ポジションを超えると予測されています。行動データを解釈し、慎重な調査を主導する専門アナリストは特に不足しています。日本の調査では、企業の4分の3が十分なスタッフを採用できず、マネージド検知・対応への需要を高めていることが示されています。自動化は作業負荷を軽減しますが、複雑なケースはAIがまだ代替できない人間の判断に依存しています。

ユーザープライバシー規制による監視深度の制限

GDPRおよび類似の法令は、データの最小化、目的の制限、従業員への透明性を要求しています。企業は、詳細な監視とプライバシーに関する法的・文化的期待のバランスを取る必要があります。一部の企業は、生の個人データを集中させることなくパターンを分析するプライバシー保護型連合学習を採用していますが、これにより精度が低下する場合があります。そのため、コンプライアンスチームはセキュリティと緊密に連携して、均衡のとれたコントロールを策定しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

コンポーネント別:ソリューションが市場の基盤を牽引

ソリューションは2024年の収益を支配し、インサイダー脅威管理市場の68.8%のシェアを保有しています。企業は、ユーザーおよびエンティティ行動分析、インサイダーリスクスコアリング、アイデンティティ中心のデータ損失防止を1つのコンソールに統合したプラットフォームを重視しています。スケーラビリティは重要であり、主要ツールは1日最大1,000万件のログイベントを処理し、ほぼリアルタイムのアラートを提供しています。サービスのインサイダー脅威管理市場規模は現在小さいものの、社内の専門知識が不足している企業が24時間365日の監視をアウトソーシングするにつれ急速に拡大しています。マネージド検知・対応プロバイダーは行動分析、法的ガイダンス、HR連携をバンドルし、拡大する人材不足を補っています。

展開モード別:クラウドの優位性が加速

クラウド展開は2024年に71.7%の収益を獲得し、CAGR16.5%でオンプレミスを上回り続けるでしょう。これはSaaSへの知的財産および規制対象データの移行と、AIモデルのトレーニングに必要な弾力的なコンピューティングへの需要を反映しています。オンプレミスに帰属するインサイダー脅威管理市場規模は、主権ルールに縛られた防衛および重要インフラ事業者の間で安定を保っています。エージェントがローカルでイベントを収集し、メタデータを相関分析のためにクラウドエンジンに転送するハイブリッドパターンが台頭しています。

組織規模別:中小企業が成長エンジンとして台頭

大企業は2024年の支出の65.3%を支配し、潤沢な予算と複雑なコンプライアンス義務に支えられています。プログラムの成熟度は高く、フォーチュン500企業の一部はすでに役員報酬をインサイダーリスク指標に連動させています。しかし、中小企業は最も急速に成長するコホートであり、CAGR17.8%で拡大しています。消費量ベースのライセンスと簡素化されたダッシュボードにより、少人数のチームを持つ企業でも数日でエンタープライズグレードの分析を展開できます。インサイダー脅威管理産業は現在、退職する従業員によるデータ持ち出しなど、中小企業の一般的なユースケース向けに事前設定されたプレイブックを提供しています。

最終用途産業別:BFSIがリード、ヘルスケアが加速

BFSIは2024年のインサイダー脅威管理市場の29.1%のシェアを維持しており、高い取引量と厳格な監査義務によるものです。金融機関はすべての特権的なアクションをログに記録し、異常な資金移動や顧客記録へのアクセスを特定しようとしています。対照的に、ヘルスケアおよびライフサイエンスは最も強いCAGR16.9%を予測しています。高価値な患者データと遠隔医療の急増が認証情報の悪用に対して肥沃な土壌を生み出しています。研究室でのデバイスの急増も、ユーザー中心の分析によって対処される可視性の課題を追加しています。

地域分析

北米は2024年収益の38.2%を生み出し、行動分析の早期採用、積極的な規制姿勢、製品革新を加速するベンチャーキャピタルに支えられています。連邦機関は成熟したインサイダープログラムを運営しており、民間部門の標準に影響を与え、ゼロトラストロードマップはサプライヤーの技術ベンチマークを設定しています。

欧州は次位に続き、継続的な監視と充実した監査証跡を義務付けるGDPR施行によって形成されています。ベンダーはプライバシーバイデザインを強調し、多様な加盟国の要件を満たすために柔軟なデータマスキングとローカル処理オプションを提供しています。

アジア太平洋地域はCAGR17.1%で最も急速に拡大する地域的機会です。日本政府はインサイダーリスクをサイバー上位3つの懸念事項の1つとして挙げており、製造、通信、航空宇宙分野への投資を促進しています。並行して、インド、オーストラリア、シンガポールの組織は新しいデータ保護法が施行されるにつれ支出を増加させています。これらの力が相まって、地域全体でインサイダー脅威管理市場を刺激しています。

競合環境

インサイダー脅威管理市場は依然として中程度に分散していますが、統合が加速しています。Palo Alto NetworksによるProtect AIの5億米ドルでの買収やThoma BravoによるDarktrace への53億米ドルの買収提案などの戦略的取引は、プラットフォームの幅を広げ、独立系ベンダーの空間を圧縮しています。[3]Palo Alto Networks、「Protect AI買収発表」、paloaltonetworks.com AIパフォーマンスが主な差別化要因であり、DTEX SystemsのAI³エンジンは1日数千万件のイベントを分析しながら誤検知を59%削減し、AlphabetのCapitalGから5,000万米ドルの成長ラウンドを確保するのに貢献しました。[4]DTEX Systems、「AI³ローンチプレスリリース」、dtexsystems.com

パートナーシップもポジショニングを形成しています。ProofpointとMicrosoftのアライアンスはデータ損失防止フックをAzureに組み込み、CyberArkは特権アイデンティティテレメトリーを統合して異常スコアリングを強化しています。ベンダーは量子安全な暗号検知、運用技術向けエッジ分析、コラボレーションツール内のセンチメント分析を探求しています。

新規参入者は生成AIを活用したトリアージに注力し、リスクの平易な言語による説明と自動化されたポリシー推奨を提供しています。資金調達の勢いは継続的なイノベーションを示唆していますが、投資家による精査の強化は差別化が不十分なサービスを試練にさらすでしょう。

インサイダー脅威管理産業リーダー

Dtex Systems Inc.

Proofpoint Inc.

Forcepoint LLC

Securonix Inc.

Varonis Systems Inc.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年7月:DTEX Systemsは生成AIを活用してインサイダーリスク調査を加速するAI³テクノロジーを発表しました。

- 2025年5月:TenableはインサイダーリスクのユースケースにおけるAI駆動のリスク分析を拡大するためApexを買収しました。

- 2025年5月:Impart Securityは適応型検知モデルを構築するために1,200万米ドルのシリーズAラウンドを完了しました。

- 2025年4月:Palo Alto NetworksはProtect AIの5億米ドルの買収を完了し、インサイダー分析スタックを強化しました。

- 2025年3月:Microsoftはフィッシング分析と規制アラート処理を自動化するため、Security Copilotに11のAIエージェントを追加しました。

- 2025年3月:ProofpointとMicrosoftはMicrosoft 365における人間中心のセキュリティコントロールを強化するためのグローバルアライアンスを結成しました。

グローバルインサイダー脅威管理市場レポートの範囲

| ソリューション | ユーザーおよびエンティティ行動分析(UEBA) |

| インサイダーリスク管理プラットフォーム | |

| ユーザーアクティビティ監視およびセッション記録 | |

| アイデンティティ中心のデータ損失防止(IDLP) | |

| サービス | プロフェッショナルサービス |

| インサイダーリスク向けマネージド検知・対応(MDR) |

| クラウド |

| オンプレミス |

| 大企業 |

| 中小企業 |

| BFSI |

| ヘルスケアおよびライフサイエンス |

| 製造・産業 |

| 政府・防衛 |

| 小売・eコマース |

| ITおよび通信 |

| その他の最終用途産業 |

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| チリ | ||

| その他の南米 | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| オーストラリア | ||

| シンガポール | ||

| マレーシア | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | 中東 | サウジアラビア |

| アラブ首長国連邦 | ||

| トルコ | ||

| その他の中東 | ||

| アフリカ | 南アフリカ | |

| ナイジェリア | ||

| その他のアフリカ | ||

| コンポーネント別 | ソリューション | ユーザーおよびエンティティ行動分析(UEBA) | |

| インサイダーリスク管理プラットフォーム | |||

| ユーザーアクティビティ監視およびセッション記録 | |||

| アイデンティティ中心のデータ損失防止(IDLP) | |||

| サービス | プロフェッショナルサービス | ||

| インサイダーリスク向けマネージド検知・対応(MDR) | |||

| 展開モード別 | クラウド | ||

| オンプレミス | |||

| 組織規模別 | 大企業 | ||

| 中小企業 | |||

| 最終用途産業別 | BFSI | ||

| ヘルスケアおよびライフサイエンス | |||

| 製造・産業 | |||

| 政府・防衛 | |||

| 小売・eコマース | |||

| ITおよび通信 | |||

| その他の最終用途産業 | |||

| 地域別 | 北米 | 米国 | |

| カナダ | |||

| メキシコ | |||

| 南米 | ブラジル | ||

| アルゼンチン | |||

| チリ | |||

| その他の南米 | |||

| 欧州 | ドイツ | ||

| 英国 | |||

| フランス | |||

| イタリア | |||

| スペイン | |||

| その他の欧州 | |||

| アジア太平洋 | 中国 | ||

| 日本 | |||

| インド | |||

| 韓国 | |||

| オーストラリア | |||

| シンガポール | |||

| マレーシア | |||

| その他のアジア太平洋 | |||

| 中東・アフリカ | 中東 | サウジアラビア | |

| アラブ首長国連邦 | |||

| トルコ | |||

| その他の中東 | |||

| アフリカ | 南アフリカ | ||

| ナイジェリア | |||

| その他のアフリカ | |||

レポートで回答される主要な質問

現在のインサイダー脅威管理市場規模はどのくらいですか?

インサイダー脅威管理市場規模は2025年に30億3,000万米ドルであり、2030年までに63億2,000万米ドルに達すると予測されています。

最も急速に成長している展開モデルはどれですか?

クラウドベースのソリューションはCAGR16.5%で拡大しており、SaaSへの企業移行と弾力的なAI分析の必要性を反映しています。

BFSIが最大の最終ユーザー産業である理由は何ですか?

厳格な金融規制と高い取引量により、BFSI組織は行動監視を優先しており、同セクターは2024年の市場シェアの29.1%を占めています。

プライバシー法は採用にどのような影響を与えていますか?

GDPRなどの規制は堅牢な監査証跡を要求する一方で過度な監視を制限しており、ベンダーはコンプライアンスとセキュリティの両方を満たすプライバシー保護型分析を構築するよう促されています。

インサイダー脅威管理においてAIはどのような役割を果たしていますか?

AIは検知精度を約95%に向上させ、誤検知を削減し、トリアージを自動化し、企業がサイバーセキュリティの人材不足を克服するのを支援しています。

最も高い成長ポテンシャルを持つ地域はどこですか?

アジア太平洋地域は、各国がデータ保護規制を強化しゼロトラストアーキテクチャへの投資を進めるにつれ、CAGR17.1%で成長すると予測されています。

最終更新日: