高度持続的脅威対策市場の規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 6.7 十億米ドル |

| 市場規模 (2031) | 10.84 十億米ドル |

| 成長率 (2026 - 2031) | 10.12% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる高度持続的脅威対策市場分析

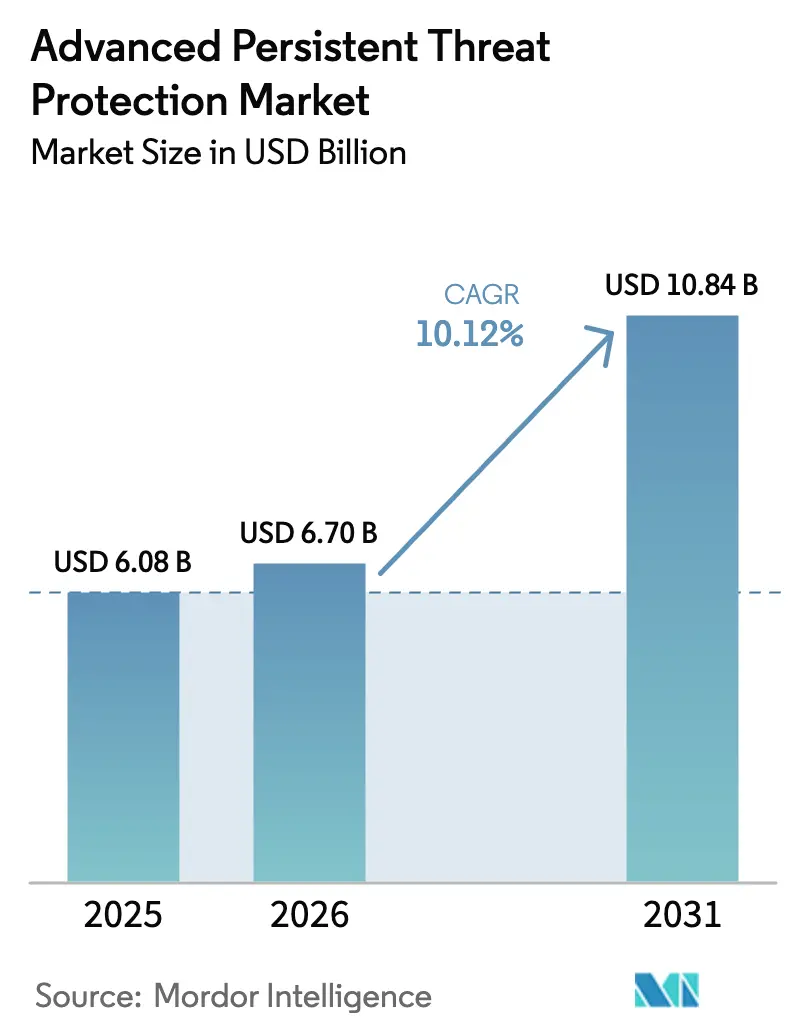

高度持続的脅威対策市場の規模は、2025年の60億8,000万USDから2026年には67億USDへと成長し、2026年から2031年にかけて年平均成長率10.12%で2031年までに108億4,000万USDに達すると予測されています。この軌跡は、重要インフラに対する多段階サイバー攻撃の増加、より厳格な規制上の義務、およびデジタルトランスフォーメーションの加速によって拡大する企業の攻撃対象領域を反映しています。地政学的緊張とサプライチェーンの脆弱性が取締役会レベルでのレジリエンスへの注目を高める一方、ゼロトラストの採用、AI駆動型分析、およびプラットフォーム統合がベンダーのロードマップを形成しています。欧州のNIS2、米国のFDA規則、およびアジア太平洋地域の同様のフレームワークからのコンプライアンス圧力の高まりが、統合されたクラウド中心の防御に対する需要を強化しています。並行して、組織が人材不足に直面し、成果ベースの保護を求める中、マネージドサービスの採用が増加しています。

主要レポートのポイント

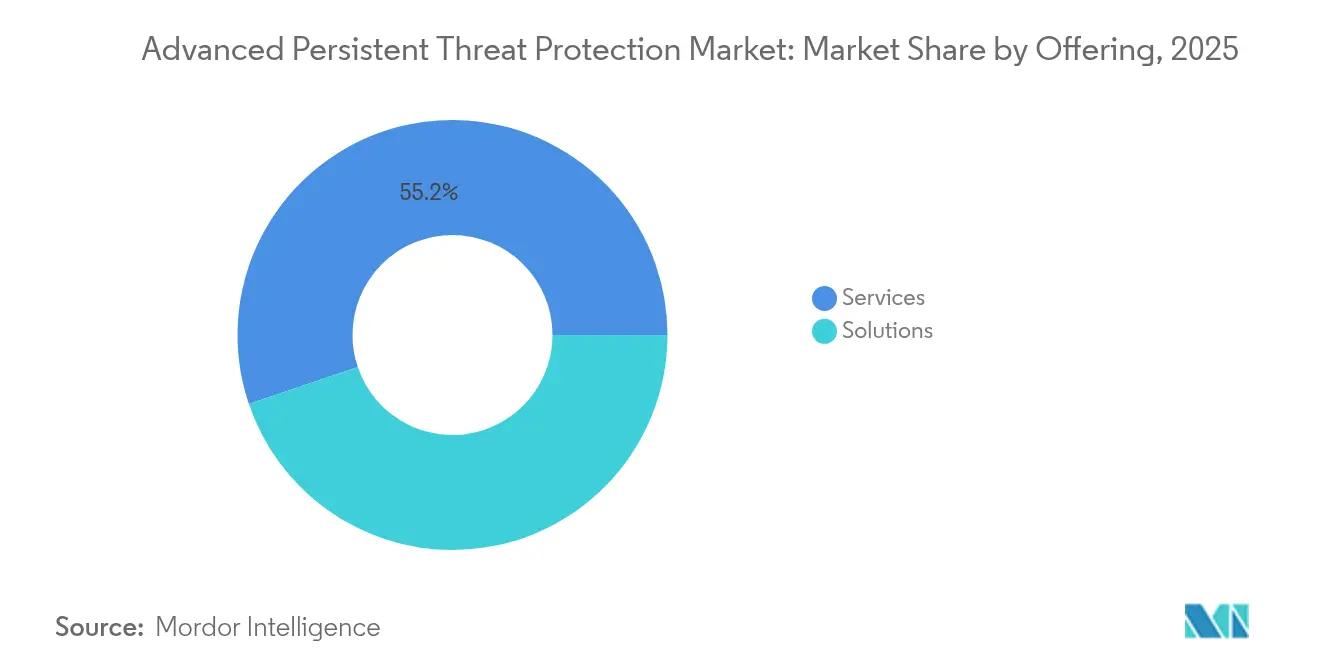

- 提供形態別では、サービスが2025年の収益の55.20%を占め、ソリューションは2031年に向けて最高の予測年平均成長率10.74%を記録しました。

- ソリューションタイプ別では、エンドポイント保護が2025年の高度持続的脅威対策市場シェアの22.05%でトップとなり、脅威インテリジェンスプラットフォームは2031年まで12.2%の年平均成長率が見込まれています。

- サービスタイプ別では、統合・展開が2025年の高度持続的脅威対策市場規模の37.6%のシェアを保持し、マネージドセキュリティサービスは年平均成長率12.68%で拡大する見通しです。

- 展開モード別では、オンプレミスが2025年の収益の59.70%を占め、クラウドは年平均成長率12.31%で拡大すると予測されています。

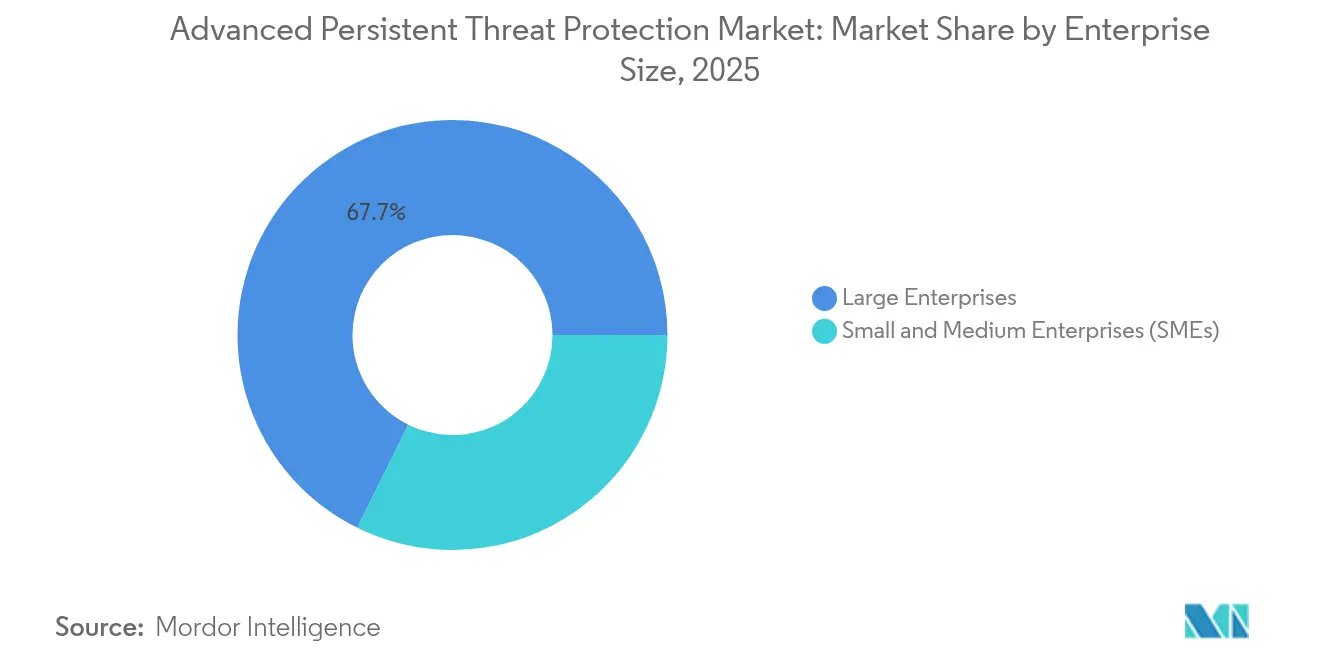

- 企業規模別では、大企業が2025年の収益の67.70%を獲得し、中小企業は推定10.39%の年平均成長率が見込まれます。

- 業種別では、BFSIが2025年に25.15%のシェアを維持し、小売・Eコマースは年平均成長率10.86%で加速する見通しです。

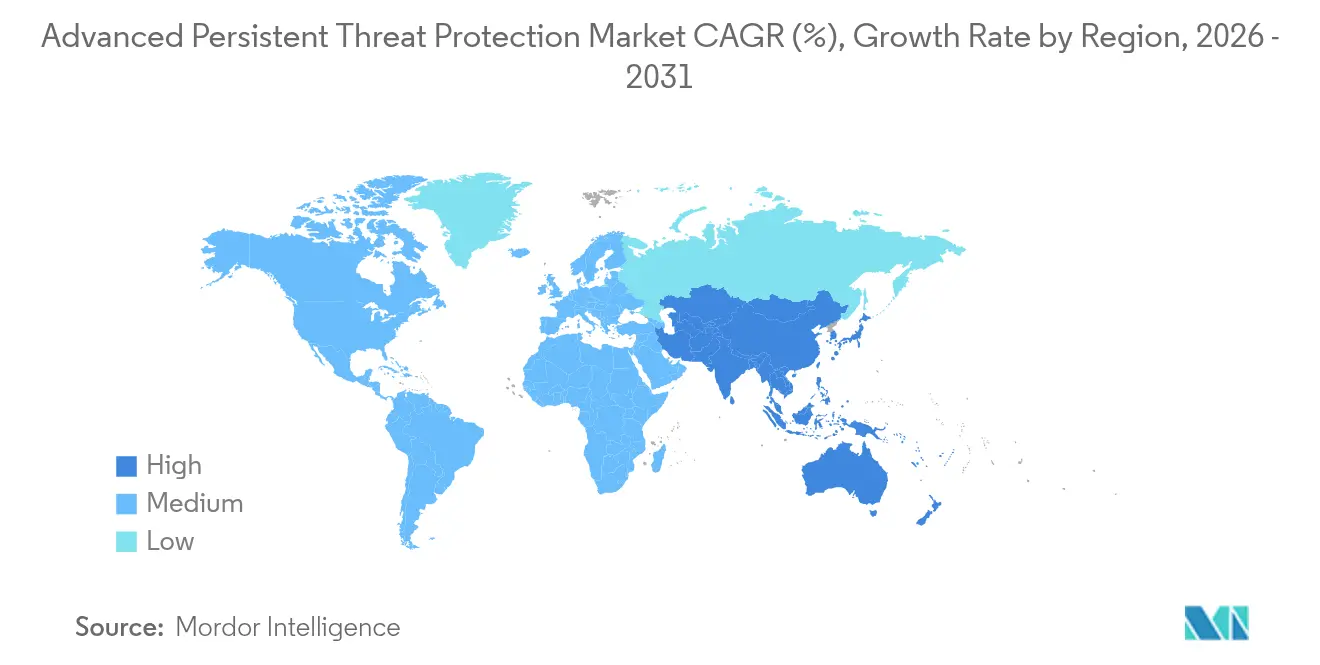

- 地域別では、北米が2025年の収益の31.95%を占め、アジア太平洋地域は年平均成長率12.18%で成長すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバル高度持続的脅威対策市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (〜)% 年平均成長率予測への影響 | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 北米および欧州のBFSIを標的とした 多段階ランサムウェアおよびサプライチェーン攻撃の激化 | +2.1% | 北米 および欧州 | 中期 (2〜4年) |

| 欧州通信事業者の支出を促進する ゼロトラストおよびNIS2の義務 | +1.8% | 欧州 | 短期 (2年以内) |

| アジア太平洋地域のクラウドネイティブ採用による CSPMおよびCNAPPの普及加速 | +1.6% | アジア太平洋地域中心、 中東・アフリカへの波及 | 中期 (2〜4年) |

| MSSPの需要を高める AI搭載MITRE ATT&CK相関エンジン | +1.4% | グローバル | 長期 (4年以上) |

| フォーチュン500企業における SOAR主導のMTTR削減 | +1.2% | 北米 および欧州 | 中期 (2〜4年) |

| 米国の病院投資を拡大する FDA HIoTサイバー規則 | +0.9% | 北米 | 短期 (2年以内) |

| 情報源: Mordor Intelligence | |||

北米および欧州のBFSIを標的とした多段階ランサムウェアおよびサプライチェーン攻撃の激化

金融機関は2025年に、サードパーティプロバイダーを悪用した高度な多段階ランサムウェア事案を経験しました。その典型例として、複数の大手銀行のデータを流出させたToppan Next Techへの侵害が挙げられます。[1]シンガポール金融管理局、「Toppan Next Techへのランサムウェア攻撃」、mas.gov.sgサプライチェーンへの足がかりにより、相互接続された決済エコシステム全体での横断的移動が可能となり、規制当局はベンダーリスクプロトコルの強化を迫られました。制裁金、長期にわたるサービス中断、および顧客離れが、リアルタイムの脅威ハンティング、コアバンキングワークフロー全体の異常検知、および自動応答への購買意欲を高めました。その結果、銀行はMITRE ATT&CKに攻撃者の手法をマッピングし、継続的なコントロールのストレステストを実行するAI対応プラットフォームへの設備投資を増加させました。

欧州通信事業者の支出を促進するゼロトラストおよびNIS2の義務

2024年10月から施行されたNIS2指令は、通信プロバイダーに対して多要素認証、セグメンテーション、継続的監視などの措置の実施を義務付けており、非準拠の場合は最大1,000万ユーロ(1,090万USD)の罰金が科されます。[2]欧州連合サイバーセキュリティ機関、「NIS2技術実装ガイダンス」、enisa.europa.eu事業者はベンダーのサイバーセキュリティ態勢の監査も行う必要があり、統合された脅威対策スイートおよびマネージド検知サービスの採用を促進しています。ゼロトラストの展開は、稼働時間を低下させることなく5Gおよびレガシーネットワークにおける横断的移動を抑制することを目的としており、相互コンプライアンス義務が企業顧客に波及し、サービスのアドレス可能市場を拡大しています。

アジア太平洋地域のクラウドネイティブ採用によるCSPMおよびCNAPPの普及加速

アジア太平洋地域の企業はワークロードの移行を記録的なペースで進めており、ワークロード、アイデンティティ、コンプライアンス管理を統合するクラウドセキュリティ態勢管理およびアプリケーション保護プラットフォームへの需要が高まっています。シンガポールおよび中国の規制要件は24時間365日の可視性と自動修復を求めており、AI駆動型CNAPPソリューションへの投資を促進しています。[3]MITRE、「MITREがAIインシデント共有イニシアチブを開始」、mitre.orgこの地域の深刻な人材不足がマネージドサービスの採用を高める一方、コンテナ化およびサーバーレス環境は従来のツールでは対処できないギャップを露呈しています。

MSSPの需要を高めるAI搭載MITRE ATT&CK相関エンジン

MITREの2024年10月のAIインシデント共有イニシアチブは、攻撃者の戦術報告を標準化し、誤検知を削減して攻撃の進行を予測するAI相関エンジンの統合を加速させました。学術研究によれば、これらのエンジンは重要インフラのシナリオにおける検知レイテンシを75%削減します。マネージドセキュリティプロバイダーはこれらの成果を活用してアナリスト不足を補い、脅威ハンティング、自動化、およびクロスクライアントインテリジェンス共有をバンドルした成果ベースの契約を提供しています。

制約の影響分析*

| 制約 | (〜)%年平均成長率予測への影響 | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| ラテンアメリカおよびアフリカにおける 中小企業採用を妨げる高い総所有コスト | -1.3% | ラテンアメリカ およびアフリカ | 中期 (2〜4年) |

| 中東企業における 脅威ハンティング人材の不足 | -0.8% | 中東 | 長期 (4年以上) |

| クラウドフォレンジックテレメトリを制限する データ居住法(中国、インド) | -0.7% | 中国 およびインド | 中期 (2〜4年) |

| エネルギー・公益事業における レガシーOT統合の複雑性 | -0.6% | グローバル、 北米および欧州に集中 | 長期 (4年以上) |

| 情報源: Mordor Intelligence | |||

ラテンアメリカおよびアフリカにおける中小企業採用を妨げる高い総所有コスト

この地域では毎秒1,600件以上のサイバー攻撃が発生していますが、ラテンアメリカ32カ国のうち包括的な重要インフラ計画を持つのはわずか7カ国に過ぎません。中小企業はITセキュリティ支出の5%未満しか割り当てておらず、高度持続的脅威対策プラットフォームには24時間365日の監視、専門的なチューニング、および定期的なライセンスが必要であるため、所有コストが法外なものとなっています。コンサルティング、スキルトレーニング、インシデント対応リテイナー費用が加わることで、損益分岐点が中小製造業者や小売業者のキャッシュフローを超え、リスクが高まるにもかかわらず採用が停滞しています。

中東企業における脅威ハンティング人材の不足

湾岸諸国はビジョン2030のもとでデジタル化を進めていますが、アナリスト不足に悩まされており、外国サービスへの依存度が高まり、主権に関する懸念が生じています。大学は専門的なカリキュラムの整備が遅れており、専門家はより高い報酬を求めて欧米市場に移住しています。その結果、企業はAI駆動型の展開を延期するか、セキュリティ成熟度の低下を受け入れており、この地域全体の支出曲線を抑制しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

提供形態別:サービスの優位性が実装の複雑性を反映

サービスは2025年の収益の55.20%を占め、高度持続的脅威対策市場に固有の展開およびチューニングの複雑性を浮き彫りにしています。37.6%のシェアを占める統合・展開エンゲージメントには、既存のテクノロジースタックへのプラットフォームの調整、MITRE ATT&CK手法のマッピング、および業務中断なしのゼロトラストポリシーの検証が含まれます。シグネチャの更新、機械学習モデルの再トレーニング、およびクラウドAPI統合が継続的に行われるため、サポート契約は安定した収益源となっています。ベンダーのロードマップは、予測可能なリスクオフセットを求める企業にアピールする、滞留時間削減指標を保証する成果ベースの提供形態を重視しています。

マネージドセキュリティサービスは、購買者が人員増強からターンキー型の検知・対応へとシフトするにつれ、年平均成長率12.68%で拡大しています。24時間365日の監視、自動オーケストレーション、および共有インテリジェンスにより、中規模企業の総所有コストが低下しています。コンサルティング業務はNISTやISO 27001などのフレームワークとのコンプライアンス整合に対応し、トレーニングプログラムは人的要因のギャップを軽減します。マルチクラウドのフットプリントが拡大するにつれ、移行および最適化エンゲージメントが加速し、サービス重視の収益構成がさらに定着しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

ソリューションタイプ別:インテリジェンスプラットフォームの急増にもかかわらずエンドポイント保護がリード

エンドポイント保護は、リモートワークの普及とIoTの拡散に牽引され、2025年に22.05%の収益シェアを維持しました。最新のエージェントは行動AIを活用して高度な戦術を追跡しますが、資格情報の不正使用にフラグを立てる集中型オーケストレーションハブとも統合されています。脅威インテリジェンスプラットフォームは、企業がATT&CKにマッピングされ、SIEMアラートを強化し、対応を優先するキュレーションされたリアルタイムフィードを求めているため、年平均成長率12.2%で最も急速に拡大しています。

SIEMツールは、分析エンジンが環境寄生型の活動を強調表示しながらペタバイト規模のテレメトリを取り込むクラウドネイティブなデータファブリックへと進化しています。侵入防止システムはゼロデイ手法の機械学習検知を組み込んでいます。サンドボックスは起爆出力をインテリジェンスリポジトリと統合してマルウェアのトリアージを短縮します。CSPMモジュールはマルチクラウド環境における設定ドリフトを保護し、SOARプレイブックは封じ込めを自動化します。フォレンジック分析スイートはタイムライン再構築とハッシュ相関を組み込み、根本原因の特定を迅速化します。

サービスタイプ別:人材不足の中でマネージドサービスが加速

統合・展開は依然として37.6%で最大のシェアを占めていますが、世界的なサイバー人材不足が280万人に上ることを考えると、マネージドサービスが成長エンジンとなっています。ベンダーは対応サービスレベルアグリーメントを保証し、ランブックをバンドルし、AI駆動型分析を活用してアナリストのカバレッジを拡大します。サポート契約は、パッチの適用頻度、機能の有効化、およびコンプライアンス報告モジュールをカバーする安定した収益源であり続けます。コンサルティングエンゲージメントは、取締役会がリスク許容度と規制ベンチマークとの戦略的整合を求める中で継続しています。

トレーニングは、セキュアコーディングとインシデントトリアージスキルを強化する継続的なマイクロラーニングポータルへと、散発的なワークショップから移行しています。マネージドサービス内の自動化は反復的なティア1の作業負荷を削減し、希少な専門家を脅威ハンティングに解放します。プロバイダーは、ヘルスケアIoT、金融サービスコンプライアンス、または産業OTなど業種別に特化し、純粋な人員代替ではなく成果パートナーとして位置付けています。

展開モード別:オンプレミスの優位性の中でクラウドが勢いを増す

オンプレミス展開は、データ主権とレイテンシのニーズが優勢であるため、2025年に59.70%の収益を保持しました。それでも、共有責任フレームワーク、ほぼ無限のスケーラビリティ、および消費ベースの価格設定がコスト重視の採用者にアピールするため、クラウドモデルは年平均成長率12.31%を記録する見通しです。ハイブリッドアーキテクチャは設計の議論を支配しており、規制対象ワークロードのローカル制御とバースト処理およびAIエンリッチメントのためのクラウド分析を融合しています。

エッジコンピューティングの成長は、産業プラントや支店全体での分散型ポリシー施行を必要とします。クラウドネイティブセキュリティサービスは、統合されたテレメトリパイプライン、継続的インテグレーション・継続的デプロイメントの計装、および自動スケーリング防御を提供します。ゼロトラストの原則はアイデンティティ中心のセキュリティを必要とし、境界の境界が溶解するにつれてクラウド採用を強化します。ベンダーは、コンテナおよびサーバーレスインスタンスへの制御を拡張する詳細なセグメンテーションゲートウェイとポリシーエンジンを組み込んでいます。

企業規模別:大企業が優位を保ちながら中小企業が加速

大企業は2025年の収益の67.70%を占め、予算の深さ、高まるコンプライアンスリスク、および高度な攻撃者の標的化を反映しています。大企業はエンドポイント、クラウド、およびアイデンティティセキュリティを単一のエージェントとコンソールに統合するプラットフォーム統合を好み、運用負担を軽減しています。一方、中小企業はSaaS提供の検知・対応および従量課金ライセンスに支えられ、年平均成長率10.39%で成長すると予測されています。

中小企業は展開の容易さを優先し、深い社内専門知識なしに自動的にベースラインを設定するソリューションを必要としています。AI誘導型の調査は限られたスタッフを支援し、サブスクリプションモデルは費用をキャッシュフローに合わせます。GDPRおよびセクター固有の義務からの規制圧力が中小企業に大企業と同等の保護レベルの引き上げを強い、採用ギャップを縮小しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

業種別:BFSIがリードしながら小売・Eコマースが急増

BFSIセグメントは、金融インフラが依然としてランサムウェアの主要標的であり、厳格な監督上の精査に直面しているため、2025年に25.15%の収益を占めました。金融機関はリアルタイム決済とオープンバンキングAPIを保護するために高度な分析に投資しています。年平均成長率10.86%で拡大する小売・Eコマースは、顧客決済データとサードパーティスクリプトを保有するオムニチャネルプラットフォームとサプライチェーンノードを保護する必要があります。

ヘルスケアおよびライフサイエンスの採用率は、FDAの指令と臨床ワークフローへのIoTの浸透とともに上昇しています。政府・防衛は国家レベルの脅威圧力により依然として主要セクターです。ITおよび通信事業者は、NIS2の監督下で顧客トラフィックと自社ネットワークの保護という二重のライフサイクルを管理しています。エネルギー、公益事業、および製造業は、産業制御システムの妨害を阻止するためにIT-OTの統合可視性に注力しています。

地域分析

北米は2025年に31.95%の収益を獲得し、成熟した調達サイクル、活発な脅威インテリジェンスコミュニティ、および米国国家安全保障局のゼロトラストガイドラインなどの規範的フレームワークの恩恵を受けています。企業はAI搭載分析、自動封じ込め、およびクラウド相互運用性を重視し、プラットフォーム統合案件を促進しています。連邦および業種別の義務がエネルギー、金融、およびヘルスケア全体の支出を維持しています。

欧州の成長はNIS2の採用、データ主権の優先、および通信・重要インフラへの投資加速に支えられています。2025年6月に公表された技術実装ガイダンスは明確なロードマップを提供し、セグメンテーションゲートウェイおよび継続的監視プラットフォームの調達を促進しています。

アジア太平洋地域は、広範なクラウド移行、規制の厳格化、およびサイバー保険の普及に牽引され、年平均成長率12.18%で成長すると予測されています。中国、インド、およびASEAN諸国の国家プログラムは情報開示とインシデント対応の準備を義務付け、ベンダーの拡大を促進しています。ラテンアメリカは大量の攻撃に悩まされていますが、予算の制約が採用を遅らせており、地域のインテグレーターがグローバルベンダーと提携してコスト最適化されたバンドルを提供しています。中東およびアフリカは石油・ガスインフラと政府サービスを保護するための資金を着実に配分していますが、アナリスト不足が実装速度を制限しています。

競合環境

高度持続的脅威対策市場は適度に断片化されており、リーダー企業はクラウドネイティブ設計と統合エージェントアーキテクチャを活用してエンドポイント、アイデンティティ、およびクラウドテレメトリを統合しています。プラットフォーム統合はスウィベルチェアのオーバーヘッドを排除し、クロスサーフェス相関を通じて検知精度を高めます。確立されたベンダーはポートフォリオを有機的に拡大するとともに、サプライチェーンおよびIoTモジュールを強化するタックイン買収を通じて拡大しています。

CrowdStrikeのAIネイティブFalconプラットフォームは単一エージェント戦略の典型例であり、2024年度に前年比32%増の38億6,000万USDの年間経常収益を記録しました。Palo Alto Networks、Fortinet、およびMicrosoftはSOARおよびクラウドセキュリティ態勢ツールを統合してウォレットシェアを維持しています。クラウドハイパースケーラーはサービスとしてのインフラストラクチャ内に脅威対策コントロールを組み込み、購買者がネイティブ対ベストオブブリードを評価する中で競争力学を変えています。新興の専門企業はAI駆動型相関、OT防御、または業種別規制コンテンツに注力しています。

セキュリティベンダーと通信キャリア間の戦略的提携が5Gエッジセキュリティスイートの市場開拓を拡大しています。ベンダーは低レイテンシセンサーネットワーク、キュレーションされたMITRE手法へのアクセス、および監査人を満足させる透明なAI説明可能性モジュールによって差別化しています。競争の激しさは、サブスクリプション価格設定、バンドルトレーニング、および成果ベースのサービス保証によってさらに形成されています。

高度持続的脅威対策業界のリーダー企業

Palo Alto Networks Inc.

Broadcom Inc. (Symantec Enterprise)

Fortinet Inc.

Microsoft Corp.

CrowdStrike Holdings Inc.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年6月:FDAがすべての接続医療機器に対してサイバーセキュリティ管理計画を義務付ける最終ガイダンスを公表し、病院の投資ニーズが高まっています。

- 2025年6月:欧州連合サイバーセキュリティ機関が18の重要セクター全体でNIS2コントロールを運用化するための技術実装ガイダンスを発行しました。

- 2025年4月:Toppan Next Techへのランサムウェア攻撃がDBSバンクなどの金融データを侵害し、シンガポールでより厳格なベンダーリスク規則の策定を促しました。

- 2025年3月:FDAが医療機器向けのAIおよびサイバーセキュリティガイダンスの草案を公表し、検証およびライフサイクルリスク基準を導入しました。

グローバル高度持続的脅威対策市場レポートのスコープ

高度持続的脅威対策は、高度で執拗なサイバー攻撃からネットワークを保護する堅牢な防御として機能します。これらの高度な脅威に対抗するために設計されたこのソリューションは、コンピュータシステムとネットワークの両方を強化します。本調査では、市場の見積もりと成長率を支援する基礎的な成長要因と主要な業界ベンダーも検討しています。市場の見積もりと予測は、基準年の要因に基づき、トップダウンおよびボトムアップのアプローチによって算出されています。

高度持続的脅威対策市場は、提供形態(ソリューションおよびサービス)、ソリューション(セキュリティ情報・イベント管理、エンドポイント保護、侵入検知システム、サンドボックス、フォレンジック分析、その他のソリューション)、サービス(統合・展開、サポート・保守、コンサルティング)、業種(BFSI、建設・エンジニアリング、ヘルスケア、小売・Eコマース、メディア・エンターテインメント、通信、その他の業種)、および地域(北米、欧州、アジア太平洋、南米、中東・アフリカ)別にセグメント化されています。市場規模と予測は、上記のすべてのセグメントについて金額(USD)ベースで提供されています。

| ソリューション |

| サービス |

| エンドポイント保護 |

| セキュリティ情報・イベント管理(SIEM) |

| 侵入検知・防止システム(IDPS) |

| サンドボックス |

| フォレンジック分析 |

| 脅威インテリジェンスプラットフォーム |

| セキュリティオーケストレーション・自動化・対応(SOAR) |

| クラウドセキュリティ態勢管理(CSPM) |

| 統合・展開 |

| サポート・保守 |

| コンサルティング |

| マネージドセキュリティサービス |

| トレーニングおよび教育 |

| オンプレミス |

| クラウド |

| ハイブリッド |

| 中小企業 |

| 大企業 |

| BFSI |

| 政府・防衛 |

| ヘルスケアおよびライフサイエンス |

| ITおよび通信 |

| 小売・Eコマース |

| エネルギー・公益事業 |

| 製造業 |

| メディア・エンターテインメント |

| 建設・エンジニアリング |

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 欧州 | 英国 | |

| ドイツ | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| ASEAN | ||

| オーストラリア | ||

| ニュージーランド | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | 中東 | GCC |

| トルコ | ||

| イスラエル | ||

| その他の中東 | ||

| アフリカ | 南アフリカ | |

| ナイジェリア | ||

| エジプト | ||

| その他のアフリカ | ||

| 提供形態別 | ソリューション | ||

| サービス | |||

| ソリューションタイプ別 | エンドポイント保護 | ||

| セキュリティ情報・イベント管理(SIEM) | |||

| 侵入検知・防止システム(IDPS) | |||

| サンドボックス | |||

| フォレンジック分析 | |||

| 脅威インテリジェンスプラットフォーム | |||

| セキュリティオーケストレーション・自動化・対応(SOAR) | |||

| クラウドセキュリティ態勢管理(CSPM) | |||

| サービスタイプ別 | 統合・展開 | ||

| サポート・保守 | |||

| コンサルティング | |||

| マネージドセキュリティサービス | |||

| トレーニングおよび教育 | |||

| 展開モード別 | オンプレミス | ||

| クラウド | |||

| ハイブリッド | |||

| 企業規模別 | 中小企業 | ||

| 大企業 | |||

| 業種別 | BFSI | ||

| 政府・防衛 | |||

| ヘルスケアおよびライフサイエンス | |||

| ITおよび通信 | |||

| 小売・Eコマース | |||

| エネルギー・公益事業 | |||

| 製造業 | |||

| メディア・エンターテインメント | |||

| 建設・エンジニアリング | |||

| 地域別 | 北米 | 米国 | |

| カナダ | |||

| メキシコ | |||

| 南米 | ブラジル | ||

| アルゼンチン | |||

| その他の南米 | |||

| 欧州 | 英国 | ||

| ドイツ | |||

| フランス | |||

| イタリア | |||

| スペイン | |||

| その他の欧州 | |||

| アジア太平洋 | 中国 | ||

| 日本 | |||

| インド | |||

| 韓国 | |||

| ASEAN | |||

| オーストラリア | |||

| ニュージーランド | |||

| その他のアジア太平洋 | |||

| 中東・アフリカ | 中東 | GCC | |

| トルコ | |||

| イスラエル | |||

| その他の中東 | |||

| アフリカ | 南アフリカ | ||

| ナイジェリア | |||

| エジプト | |||

| その他のアフリカ | |||

レポートで回答される主要な質問

2031年における高度持続的脅威対策市場の予測値は?

市場は2031年までに108億4,000万USDに達し、年平均成長率10.12%を意味します。

高度持続的脅威対策市場において最大のシェアを持つセグメントはどれですか?

サービスが2025年の収益の55.20%で優位を占め、統合・展開エンゲージメントがリードしています。

アジア太平洋地域が最も急成長している地域である理由は何ですか?

急速なクラウド採用、厳格な国家規制、およびサイバー保険の普及がこの地域の年平均成長率12.18%を牽引しています。

NIS2規制は欧州の投資にどのような影響を与えますか?

通信および重要セクターの事業者は10の義務付けられたコントロールを実施する必要があり、最大1,000万ユーロ(1,090万USD)の罰金を回避するための即時支出を促しています。

最終更新日: