脅威モデリングツール市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 1.48 十億米ドル |

| 市場規模 (2031) | 2.97 十億米ドル |

| 成長率 (2026 - 2031) | 14.89% CAGR |

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる脅威モデリングツール市場分析

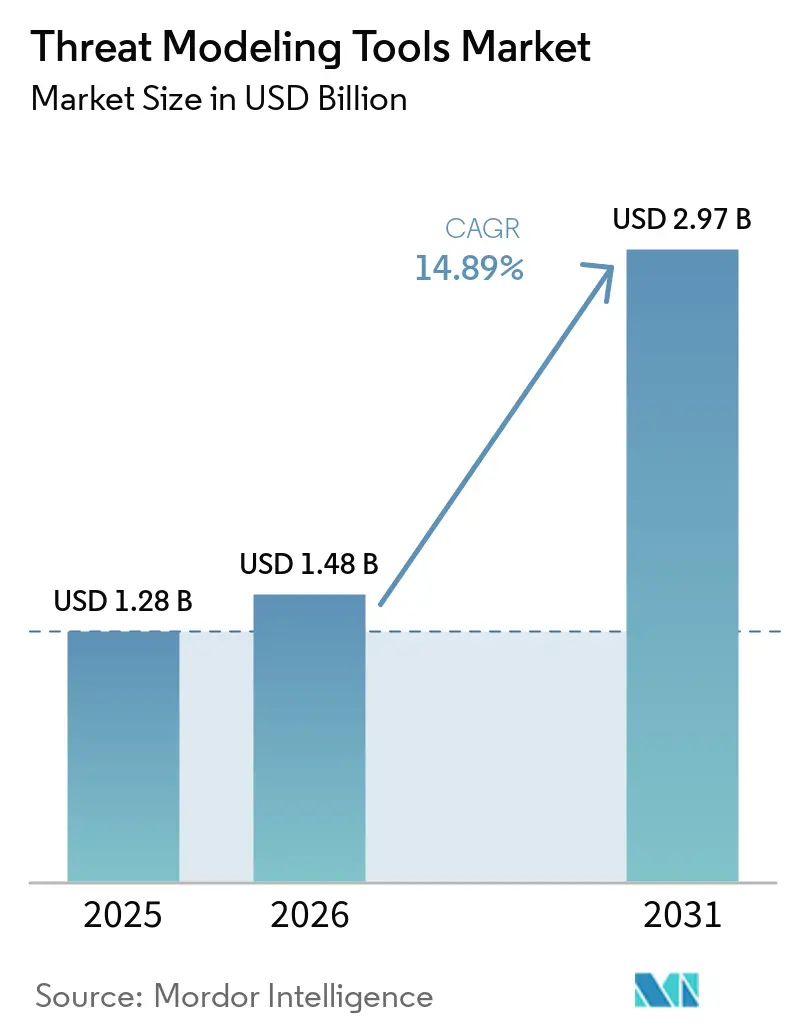

脅威モデリングツール市場規模は2025年に12億8,000万USDと評価され、2026年の14億8,000万USDから2031年には29億7,000万USDに達すると推定され、予測期間(2026年~2031年)中の年平均成長率(CAGR)は14.89%となっています。欧州連合および米国における規制上の期限が導入サイクルを短縮しており、調達は定期的なコンサルティングから年間を通じたプラットフォームサブスクリプションへと移行しています。企業は自己証明条項を満たすためにソフトウェア開発ワークフローの早期段階に脅威モデリングを組み込んでおり、継続的かつ自動化対応ソリューションへの需要が加速しています。クラウドネイティブパイプライン、DevSecOpsの成熟度の向上、ソフトウェアサプライチェーンへの攻撃の急増が、他のアプリケーションセキュリティカテゴリへの支出が横ばいとなる中でも二桁台の拡大を持続させています。ベンダーが差別化のために人工知能(AI)駆動の検出機能とリアルタイムモデル検証を追加するにつれて競争の激しさが増す一方、かつてオンプレミス監査を好んでいた購買者は、修復サイクル時間を短縮するために継続的インテグレーションおよび継続的デプロイメントシステムとの統合を優先するようになっています。

主要レポートの要点

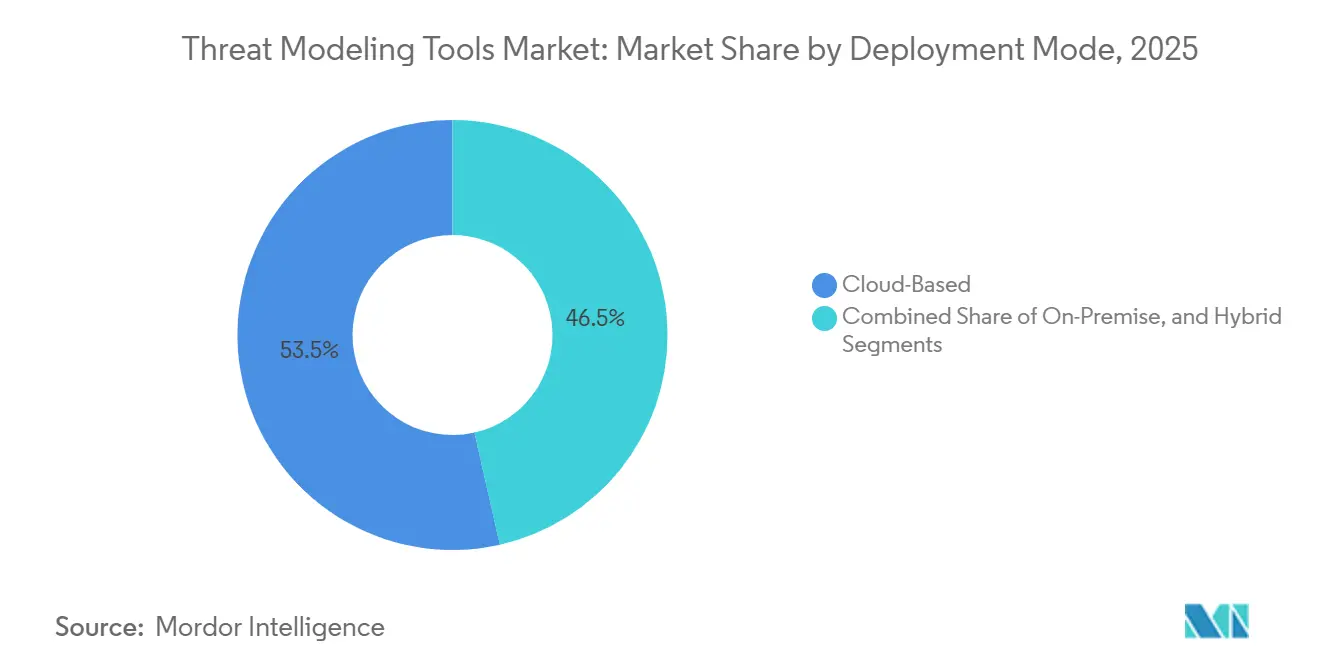

- 展開モード別では、クラウドベースの提供が2025年の脅威モデリングツール市場収益の53.52%を占め、ハイブリッド展開は2031年に向けて15.44%のCAGRで拡大すると予測されており、規制対象セクターが主権とアジリティのバランスを取る動きを反映しています。

- ツールタイプ別では、エンタープライズ商用プラットフォームが2025年の脅威モデリングツール市場シェアの43.41%をリードし、脅威アズコード(Threat-as-Code)およびコマンドラインツールは2031年まで15.32%のCAGRを記録すると予測されています。

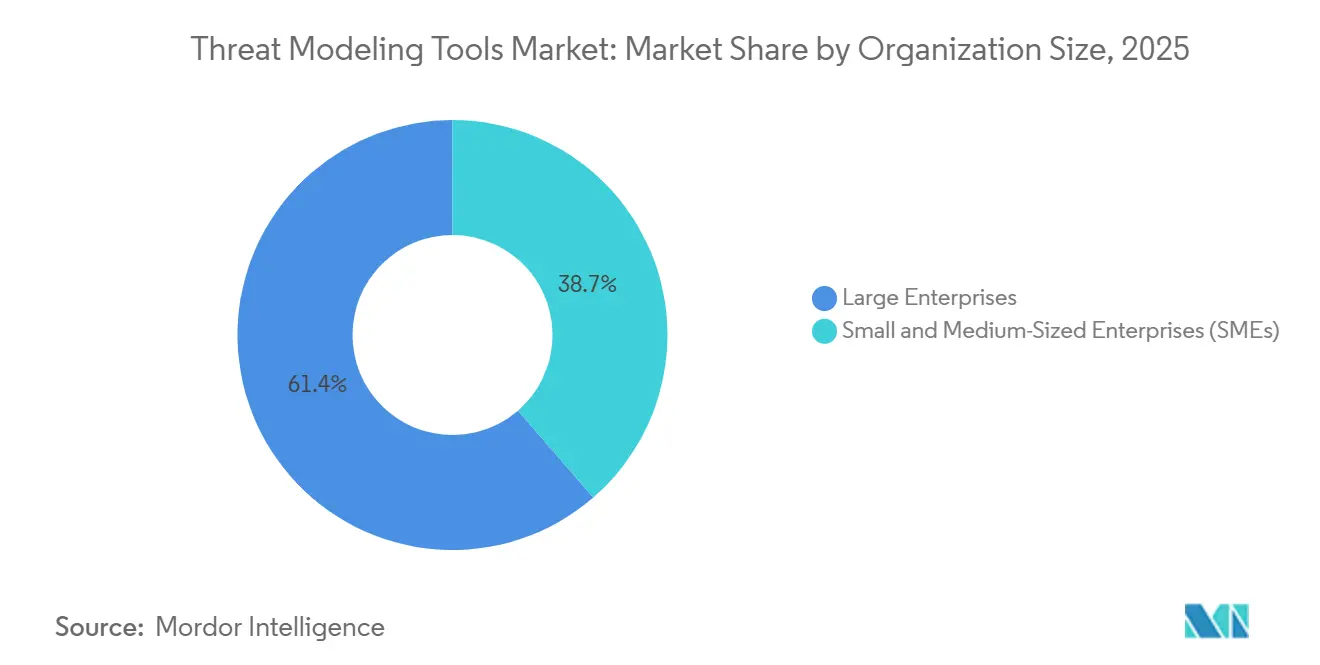

- 組織規模別では、大企業が2025年の脅威モデリングツール市場売上の61.35%を生み出しましたが、規制上のフローダウン条項が中小企業にも及ぶにつれて、中小企業(SMEs)は16.02%のCAGRで拡大すると見込まれています。

- エンドユーザー業種別では、情報技術および通信が2025年の脅威モデリングツール市場規模の27.40%を占め、ヘルスケアおよびライフサイエンスはランサムウェア主導の近代化を背景に15.97%のCAGRで成長する見通しです。

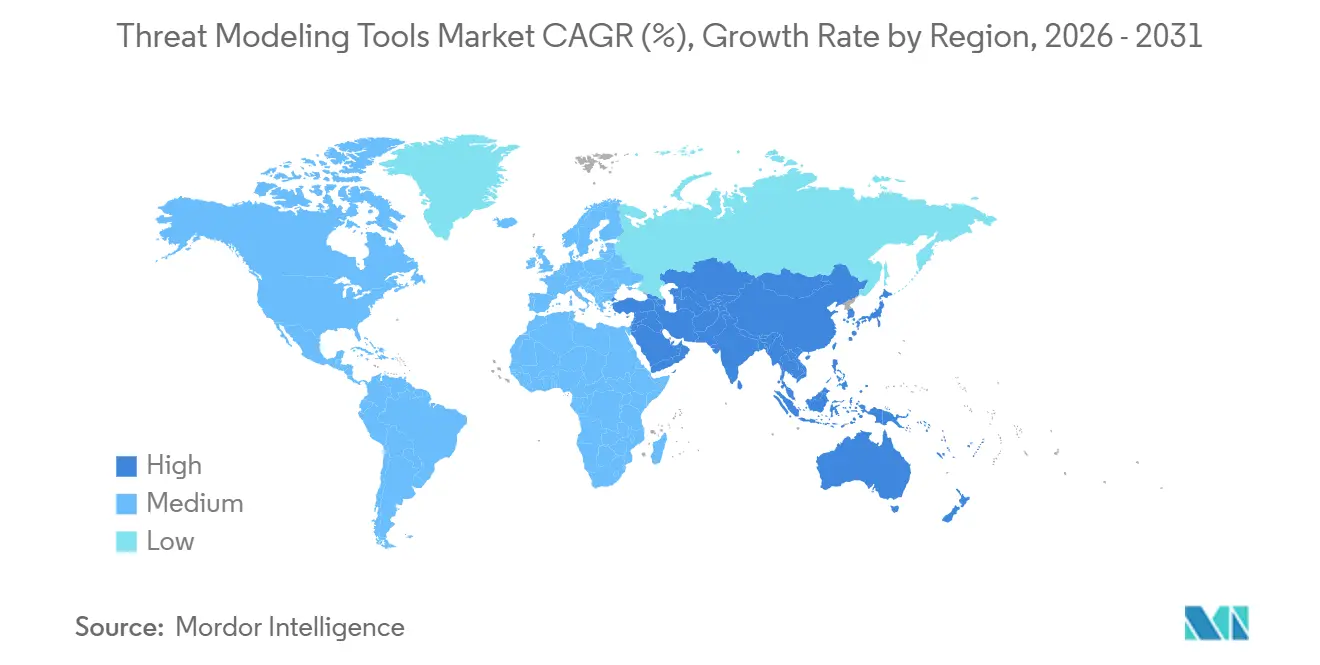

- 地域別では、北米が2025年の脅威モデリングツール市場収益の39.11%を占め、アジア太平洋地域は中国、インド、日本における新たなサイバーセキュリティ法令を背景に16.13%のCAGRで上昇する見込みです。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界の脅威モデリングツール市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 安全なソフトウェア開発に関する規制上の義務の増大 | +3.2% | EUおよび北米で早期施行が進む世界規模 | 短期(2年以内) |

| ソフトウェアサプライチェーンを標的としたサイバー攻撃の急増 | +2.8% | 世界規模 | 短期(2年以内) |

| DevSecOpsパイプラインにおけるシフトレフトセキュリティの採用 | +2.5% | 北米およびEUが中核、アジア太平洋地域へ拡大中 | 中期(2年~4年) |

| AI駆動コード生成プラットフォームとの統合の増加 | +2.1% | 世界規模、北米およびアジア太平洋地域のテクノロジーハブに集中 | 中期(2年~4年) |

| インフラストラクチャアズコード(Infrastructure-as-Code)脅威モデリング需要の台頭 | +1.8% | 世界規模、クラウドネイティブ採用者が主導 | 中期(2年~4年) |

| 安全性が重要なIoTシステムにおける脅威モデリング標準の採用 | +1.4% | EUおよびアジア太平洋地域の製造クラスター、北米の自動車産業 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

安全なソフトウェア開発に関する規制上の義務の増大

各国政府は任意のベストプラクティスを拘束力のある調達基準へと転換しています。欧州連合のサイバーレジリエンス法は、デジタル製品メーカーに対して製品ライフサイクル全体にわたる脅威モデルの文書化を義務付けており、完全施行は2027年9月に予定されています。米国では、大統領令14144号が連邦ソフトウェアサプライヤーに対してNISTセキュアソフトウェア開発フレームワークへの自己証明を義務付け、脅威モデリングをベースライン要件へと引き上げています。ブラジルのサイバーセキュリティ法的枠組み草案は、非適合ベンダーを公共契約から排除する権限を持つ国家機関を創設する予定です。サウジアラビアの非重要国家インフラサイバーセキュリティ管理策は、従業員数わずか6名の企業にも義務的な脅威評価を拡大しています。これらの法令は総体として、脅威モデリングツール市場のコンプライアンス主導の対象市場を拡大しています。

ソフトウェアサプライチェーンを標的としたサイバー攻撃の急増

注目度の高いインシデントは、境界制御が推移的な依存関係リスクを封じ込められないことを証明しています。2026年3月、攻撃者はaxios npmパッケージにバックドアを仕掛け、18,000以上のダウンストリームリポジトリから認証情報を収集しました。TeamPCPキャンペーンは、トロイの木馬化されたPythonアーティファクトを悪用して複数の業界にわたるビルドシステムを侵害しました。2024年2月のChange Healthcareの侵害は、第三者の認証情報の漏洩によって引き起こされ、1億人以上の患者の処方処理を混乱させました。これらの事象は、依存関係をマッピングし、攻撃ツリーを生成し、緩和策を継続的に検証するプラットフォームの採用を企業に促しており、それによって脅威モデリングツール市場の成長を促進しています。

DevSecOpsパイプラインにおけるシフトレフトセキュリティの採用

2週間スプリントを実践する組織は、手戻り時間を削減するためにバックロググルーミングに脅威モデリングを組み込んでいます。Amazon Web Servicesは2026年にThreatForestをリリースしました。これは自律エージェントを使用してコードをスキャンし、攻撃グラフを構築し、数分以内に緩和策を提案するオープンソースプロジェクトです。[1]AWS Samples、「ThreatForest エージェント型攻撃ツリージェネレーター」、AWS.AMAZON.COM CiscoはFoundation-Sec-8B-1.1-Instruct言語モデルをSplunk AIアシスタントと組み合わせ、アラートをMITRE ATT&CKのコンテキストと修復手順に変換しています。Snyk、Codacy、Codeは開発者環境内でAI生成コードの安全でないパターンを表面化させています。これらの統合はフィードバックループを短縮し、常時稼働の脅威モデリングを経済的に実現可能にし、脅威モデリングツール市場内の需要を強化しています。

AI駆動コード生成プラットフォームとの統合の増加

生成AIコーディングアシスタントは新たな脆弱性クラスと前例のない量のレビューが必要なコードをもたらします。研究によると、大規模言語モデルはハードコードされた認証情報やSQLインジェクションなどの安全でないパターンを複製できることが示されています。[2]OpenAI、「Codexセキュリティ」、OPENAI.COM Snyk Studioのようなツールは静的解析と言語モデルによる修復アドバイスを組み合わせ、開発者にリアルタイムで脅威を考慮した修正を提供しています。サウジアラビアのAI倫理フレームワークはモデルの整合性と透明性を求めており、データポイズニングや敵対的入力シナリオに対処する脅威モデルへの要求を促進しています。企業が従来のアプリケーションと並行して機械学習パイプラインをモデル化するにつれて、プラットフォームベンダーはカバレッジを拡大しており、脅威モデリングツール市場をさらに拡大しています。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 熟練した脅威モデリング専門家の不足 | -1.2% | 世界規模、アジア太平洋地域および中東で深刻 | 短期(2年以内) |

| 初期設定および統合コストの高さ | -0.9% | 世界規模、特に中小企業(SMEs) | 中期(2年~4年) |

| 新興エッジコンピューティングアーキテクチャへのサポートの限界 | -0.6% | 世界規模、産業および通信セクター | 長期(4年以上) |

| 商用採用を希薄化するオープンソース代替品の断片化 | -0.5% | 世界規模 | 中期(2年~4年) |

| 情報源: Mordor Intelligence | |||

熟練した脅威モデリング専門家の不足

世界のサイバーセキュリティ人材不足は350万人以上の職種に及び、システム設計を攻撃ツリーに変換できる実務者はさらに希少です。湾岸地域の雇用主の87%が資格のあるスタッフの採用に苦労していると報告しており、サウジアラビアは2030年までに20,000人の専門家を育成することを目指したプログラムを開始しています。プラットフォームの自動化が専門家の判断を完全に代替することはできないため、人材不足は特に複雑な運用技術環境において採用速度を低下させ、脅威モデリングツール市場への浸透を制限しています。

初期設定および統合コストの高さ

文書化されていないモノリスを抱える企業は、脅威モデリングが価値を生み出す前に資産の発見、APIマッピング、プロセスリエンジニアリングを実施しなければなりません。ブラジル中央銀行決議538/2025は銀行に対して認証フローのモデル化とPIX決済システムの分離を義務付けていますが、実装にはツールとトレーニングへの複数四半期にわたる投資が必要です。中小企業は比例的に高いコストに直面し、専任のセキュリティスタッフを欠くことが多いため、多くの場合プラットフォームの購入を遅らせるか、フリーミアムエディションのみを採用し、脅威モデリングツール市場の短期的な収益拡大を抑制しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

展開モード別:ハイブリッドモデルが制御と柔軟性のバランスを実現

ハイブリッドインストールは、規制対象事業体がオンプレミスのデータ管理とクラウドのスケーラビリティを組み合わせるため、2031年に向けて15.44%のCAGRで成長すると予測されています。クラウド提供が2025年の脅威モデリングツール市場シェアの53.52%を占めているものの、サウジアラビアおよびアラブ首長国連邦における国家主権規則が、リモート分析に依存しながらもソブリンクラウド構成へとワークロードを誘導しています。脅威モデリングツール市場規模は、データを複製することなく環境間でモデルを同期するベンダーへと移行しています。

ハイブリッド需要はマルチクラウドの採用によって強化されており、資産はAWS、Azure、Google Cloudに存在しながらも単一のリスクレンズを通じて評価されなければなりません。CiscoのSplunkを中核としたポートフォリオは、Amazon S3とローカルログストア全体にわたるフェデレーテッド分析を可能にし、企業が機密テレメトリの集中化を拒否した場合にベンダーが支出を獲得する方法を示しています。このように、ハイブリッド機能は大規模入札における事実上のチェックリスト項目となっており、脅威モデリングツール市場の勢いを持続させています。

注記: 個別セグメントのシェアはレポート購入後にすべてご確認いただけます

ツールタイプ別:宣言型脅威アズコードが継続的デリバリーに対応

エンタープライズ商用スイートは、ポリシーエンジン、ビジュアルダッシュボード、監査証跡により2025年に43.41%の収益シェアを維持しましたが、Gitワークフローに直接組み込まれる脅威アズコード製品による急速な侵食に直面しています。脅威アズコードの脅威モデリングツール市場規模は、セキュリティチームがプルリクエストとともに進化するYAMLまたはJSON定義を好み、インフラストラクチャアズコードリリースのペースにガバナンスを合わせるため拡大しています。

ThreagileやOWASP Threat Dragonなどのオープンソースイニシアチブは、特に中小企業の実験的な摩擦を軽減する一方、有償製品は確率的攻撃グラフと定量的リスクスコアリングによって差別化しています。[3]Threagile、「オープンソース脅威モデリング」、THREAGILE.IO securiCADのようなシミュレーションツールは、収束した情報技術および運用技術ネットワーク全体にわたる連鎖的な障害をモデル化し、汎用的な図表作成製品では対処できないギャップに対応しています。この多様性により、脅威モデリングツール市場は適度に断片化されながらも高度に革新的な状態を維持しています。

組織規模別:規制上のフローダウンが中小企業の需要に火をつける

大企業は既存のDevSecOpsの成熟度により2025年の収益の61.35%を占めましたが、中小企業(SMEs)は16.02%のCAGRでそれを上回るでしょう。サプライチェーン条項は今や従業員6名のソフトウェアベンダーにも文書化された脅威モデルの提出を求めており、中小企業を低コストまたはオープンソースのツールへと押し進めています。脅威モデリングツール市場シェアは依然として大口購買者に傾いていますが、バンドルされたマネージドサービス提供やブラジルの計画中の公共セキュリティ基金などの財政的インセンティブが競争条件を平準化しています。

それでも中小企業はスキル不足に直面しているため、ガイド付きワークフローと自動化された検出を組み込んだベンダーが支持を得ています。フリーミアム層はランドアンドエクスパンドの手段として機能し、コンプライアンス監査人が詳細なレポートやロールベースのアクセスを要求した時点で有償サブスクリプションへと転換します。このアップセルのダイナミクスが脅威モデリングツール市場を拡大しています。

エンドユーザー業種別:ヘルスケアが患者安全とサイバー衛生を融合

情報技術および通信は長年にわたるセキュアな開発ライフサイクルを反映して2025年の売上の27.40%を占めました。しかし、ヘルスケアはランサムウェアの混乱が患者ケアリスクを高め、規制当局がHIPAAガイダンスを強化するにつれて、最速の15.97%のCAGRを記録するでしょう。ヘルスケアに帰属する脅威モデリングツール市場規模は、病院が第三者データフローと医療機器ファームウェアをモデル化するにつれて急激に上昇しています。

金融サービスの成長は、リアルタイム決済の分離と年次侵入テストを義務付ける決議によって推進されており、銀行はリスク管理フレームワークに脅威モデリングを組み込むよう促されています。製造業、エネルギー、公益事業は産業制御システムライブラリを統合するプラットフォームを採用し、政府および防衛機関はゼロトラストとサプライチェーン検証を重視しています。これらのセグメントが合わさって、脅威モデリングツール市場全体の収益源を多様化しています。

地域分析

北米は2025年に39.11%で収益トップとなり、脅威モデリングを前提条件として列挙する連邦政府の義務的な自己証明フォームに支えられています。主要ベンダーの多くが米国に本社を置いており、プラットフォームの展開を加速するパートナーとコンサルタントの密なローカルエコシステムを形成しています。カナダの重要サイバーシステム保護法は同様の義務を通信および電力事業者に拡大し、地域需要を拡大しています。[4]カナダ政府、「重要サイバーシステム保護法」、CANADA.CA

欧州はサイバーレジリエンス法の発効後に広範な普及が進み、続いています。ドイツ、フランス、イタリアの自動車、産業、家電メーカーは、欧州市場に製品を投入する際に脅威モデリングを不可欠なものと見なすようになっています。2027年の適合性評価期限が複数年にわたるプラットフォーム契約を促しており、脅威モデリングツール市場に相当な収益をもたらしています。

アジア太平洋地域は16.13%のCAGRで最も急成長している地域です。中国はサイバーセキュリティ法を改正して重要インフラに関わるベンダーへのセキュア開発レビューを義務付け、インドの個人データ保護法はデータ受託者にリスク評価を求め、日本の改訂されたサイバーセキュリティ戦略はサプライチェーンの保証を強調しています。これらの指令が総体として、現地のコンプライアンス要件に精通したプロバイダーに対して大きな対象市場を開いています。

中東・アフリカ地域はハイブリッドクラウドのショーケースとして台頭しています。サウジアラビアのDSShieldへの2億300万サウジアラビアリヤル(5,410万USD)の投資とマネージドセキュリティオペレーションセンターの新たなライセンス付与は、現地の専門知識への国家的コミットメントを示しており、アラブ首長国連邦は現在の予算でサイバーセキュリティに20億USD以上を充当しています。南米もこれに続いており、ブラジルの決議538/2025と審議中のサイバーセキュリティ法案が金融および公共部門システムの脅威モデリングを制度化し、脅威モデリングツール市場を新たな領域へと押し進めています。

競合状況

脅威モデリングツール市場は適度に断片化した状態を維持しています。ThreatModeler Software、IriusRisk、Security Compassなどの純粋な専門企業が、Microsoft、Amazon Web Services、Ciscoなどのプラットフォーム大手と競合しています。2024年のCiscoによるSplunkの280億USD買収と2025年のSnapAttackの追加買収は、脅威モデリングと結びついたエンドツーエンドの可観測性への意欲を示しています。

イノベーションはAI拡張を中心に集まっています。AWSのオープンソースThreatForestは自律的な攻撃ツリー生成を示し、CiscoのFoundation-Sec-8B-1.1-InstructモデルはアラートのトリアージとのMITRE ATT&CKマッピングを加速しています。オープンソース参入者のOWASP Threat DragonとThreagileは開発者の間でマインドシェアを拡大しており、商用ベンダーはシェアを守るために無料ティアやプラグインを提供せざるを得なくなっています。

ホワイトスペースの機会には運用技術の脅威モデリングが含まれており、securiCADの確率的攻撃グラフが汎用のIT中心ツールを凌駕しています。ベンダーはまた、データポイズニングや敵対的入力パスをマッピングするモジュールを組み込み、AIシステムリスクへの対応を競っています。価格設定はシートベースから使用量ベースへと移行しており、継続的インテグレーションのトリガーと連動し、脅威モデリングツール市場全体でサブスクリプションの粘着性を強化しています。

脅威モデリングツール業界のリーダー企業

ThreatModeler Software Inc.

IriusRisk Limited

Security Compass Inc.

Aristiun Inc.

Microsoft Corporation

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年1月:ThreatModelerはIriusRiskを買収し、セキュアバイデザインのソフトウェア開発に特化したAI駆動の統合脅威モデリングプラットフォームを構築しました。この取引にはInvictus Growth PartnersおよびPaladin Capital Groupからの投資支援も含まれていました。

- 2025年10月:Amazon Web ServicesはThreatComposer Cloudを発表しました。これはAWS CloudFormationおよびTerraformテンプレートを継続的に更新される脅威モデルに変換するフルマネージドサービスです。

- 2025年8月:IriusRiskはブラジルを拠点とするConviso AppSecを買収し、ラテンアメリカでのプレゼンスを拡大するとともに、高度なコード中心の脅威モデリング機能を統合しました。

- 2025年5月:OWASPは脅威モデリング方法論v2.0をリリースし、AIシステムの露出分析とインフラストラクチャアズコードマッピングに関するガイダンスを標準化しました。

世界の脅威モデリングツール市場レポートの調査範囲

脅威モデリングツール市場は、アプリケーション開発、インフラストラクチャ設計、システムアーキテクチャ計画においてサイバーセキュリティリスクを特定、評価、可視化、軽減するために設計されたソフトウェアプラットフォームおよびフレームワークで構成されています。これらのツールは、組織が潜在的な攻撃経路を検出し、脅威シナリオをモデル化し、脆弱性を優先順位付けし、クラウド、オンプレミス、ハイブリッド、DevSecOps環境全体のセキュリティ制御を強化することを可能にすることで、セキュアバイデザインの実践を支援します。市場の成長は、サイバー脅威の増大、規制コンプライアンス要件の高まり、クラウド採用の加速、ソフトウェア開発ライフサイクルの早期段階へのセキュリティ統合によって推進されています。

脅威モデリングツール市場レポートは、展開モード(クラウドベース、オンプレミス、ハイブリッド)、ツールタイプ(エンタープライズ商用プラットフォーム、オープンソース/コミュニティエディション、脅威アズコード/CLIツール、図表作成中心ツール、シミュレーションおよび攻撃グラフツール)、組織規模(大企業、中小企業(SMEs))、エンドユーザー業種(BFSI、ITおよび通信、ヘルスケアおよびライフサイエンス、政府および防衛、小売および電子商取引、エネルギーおよび公益事業、製造業、その他のエンドユーザー業種)、地域(北米(米国、カナダ、メキシコ)、欧州(ドイツ、英国、フランス、イタリア、その他の欧州)、アジア太平洋(中国、日本、インド、韓国、オーストラリア、その他のアジア太平洋)、中東・アフリカ(中東(サウジアラビア、アラブ首長国連邦、その他の中東)、アフリカ(南アフリカ、エジプト、その他のアフリカ))、南米(ブラジル、アルゼンチン、その他の南米))別にセグメント化されています。市場予測は金額(USD)ベースで提供されます。

| クラウドベース |

| オンプレミス |

| ハイブリッド |

| エンタープライズ商用プラットフォーム |

| オープンソース/コミュニティエディション |

| 脅威アズコード/CLIツール |

| 図表作成中心ツール |

| シミュレーションおよび攻撃グラフツール |

| 大企業 |

| 中小企業(SMEs) |

| BFSI |

| ITおよび通信 |

| ヘルスケアおよびライフサイエンス |

| 政府および防衛 |

| 小売および電子商取引 |

| エネルギーおよび公益事業 |

| 製造業 |

| その他のエンドユーザー業種 |

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| オーストラリア | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | 中東 | サウジアラビア |

| アラブ首長国連邦 | ||

| その他の中東 | ||

| アフリカ | 南アフリカ | |

| エジプト | ||

| その他のアフリカ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 展開モード別 | クラウドベース | ||

| オンプレミス | |||

| ハイブリッド | |||

| ツールタイプ別 | エンタープライズ商用プラットフォーム | ||

| オープンソース/コミュニティエディション | |||

| 脅威アズコード/CLIツール | |||

| 図表作成中心ツール | |||

| シミュレーションおよび攻撃グラフツール | |||

| 組織規模別 | 大企業 | ||

| 中小企業(SMEs) | |||

| エンドユーザー業種別 | BFSI | ||

| ITおよび通信 | |||

| ヘルスケアおよびライフサイエンス | |||

| 政府および防衛 | |||

| 小売および電子商取引 | |||

| エネルギーおよび公益事業 | |||

| 製造業 | |||

| その他のエンドユーザー業種 | |||

| 地域別 | 北米 | 米国 | |

| カナダ | |||

| メキシコ | |||

| 欧州 | ドイツ | ||

| 英国 | |||

| フランス | |||

| イタリア | |||

| その他の欧州 | |||

| アジア太平洋 | 中国 | ||

| 日本 | |||

| インド | |||

| 韓国 | |||

| オーストラリア | |||

| その他のアジア太平洋 | |||

| 中東・アフリカ | 中東 | サウジアラビア | |

| アラブ首長国連邦 | |||

| その他の中東 | |||

| アフリカ | 南アフリカ | ||

| エジプト | |||

| その他のアフリカ | |||

| 南米 | ブラジル | ||

| アルゼンチン | |||

| その他の南米 | |||

レポートで回答される主要な質問

脅威モデリングツール市場の現在の規模はどのくらいで、どのくらいの速さで成長していますか?

Mordor Intelligenceによると、脅威モデリングツール市場規模は2026年に14億8,000万USDに達し、14.89%のCAGRで2031年までに29億7,000万USDに達すると予測されています。

脅威モデリングの採用において最も急速に拡大している展開モデルはどれですか?

ハイブリッド展開が最も急速に成長しており、組織がクラウドのスケーラビリティとデータ主権義務のバランスを取るにつれて、2026年から2031年の間に15.44%のCAGRを記録すると予測されています。

ヘルスケア組織が脅威モデリングへの投資を加速させているのはなぜですか?

患者ケアシステムへのランサムウェアの混乱と第三者データフローに関するHIPAAガイダンスの改訂が、ヘルスケアおよびライフサイエンス企業に継続的なモデリングの採用を促しており、このセグメントの15.97%のCAGRを牽引しています。

AIコード生成ツールは脅威モデリングの要件にどのような影響を与えていますか?

生成AIアシスタントは新たな脆弱性クラスと膨大なコード量をもたらすため、プラットフォームは現在、コーディング中に安全でないパターンにフラグを立てるために統合開発環境と統合しています。

市場成長を制約しているスキルギャップとは何ですか?

システムアーキテクチャを攻撃ツリーに変換できる学際的な専門家の不足が、特にアジア太平洋地域および中東での採用を制限しており、自動化とトレーニングイニシアチブを促進しています。

将来的に最も高い成長ポテンシャルを提供する地域はどこですか?

アジア太平洋地域は、中国、インド、日本、韓国が調達およびコンプライアンスワークフローに脅威モデリングを組み込むセキュア開発義務を施行するにつれて、2031年まで最速の16.13%のCAGRを記録すると予測されています。

最終更新日: