侵入検知・防止システム(IDPS)市場規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

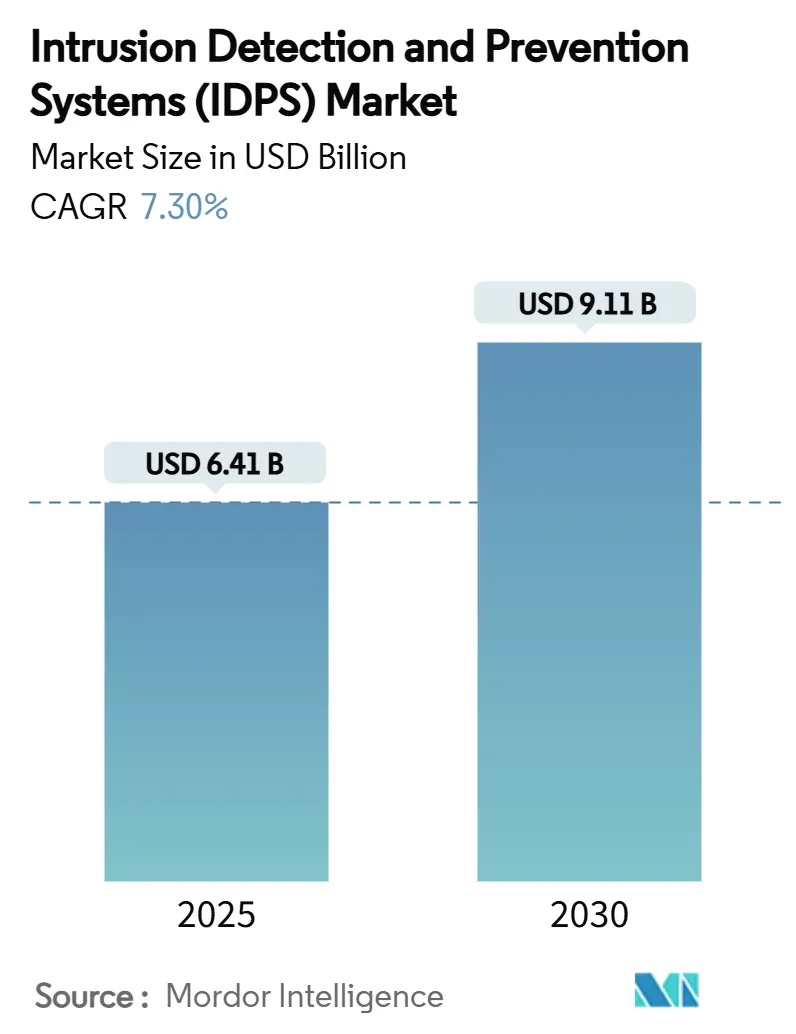

| 市場規模 (2025) | 6.41 十億米ドル |

| 市場規模 (2030) | 9.11 十億米ドル |

| 成長率 (2025 - 2030) | 7.30% CAGR |

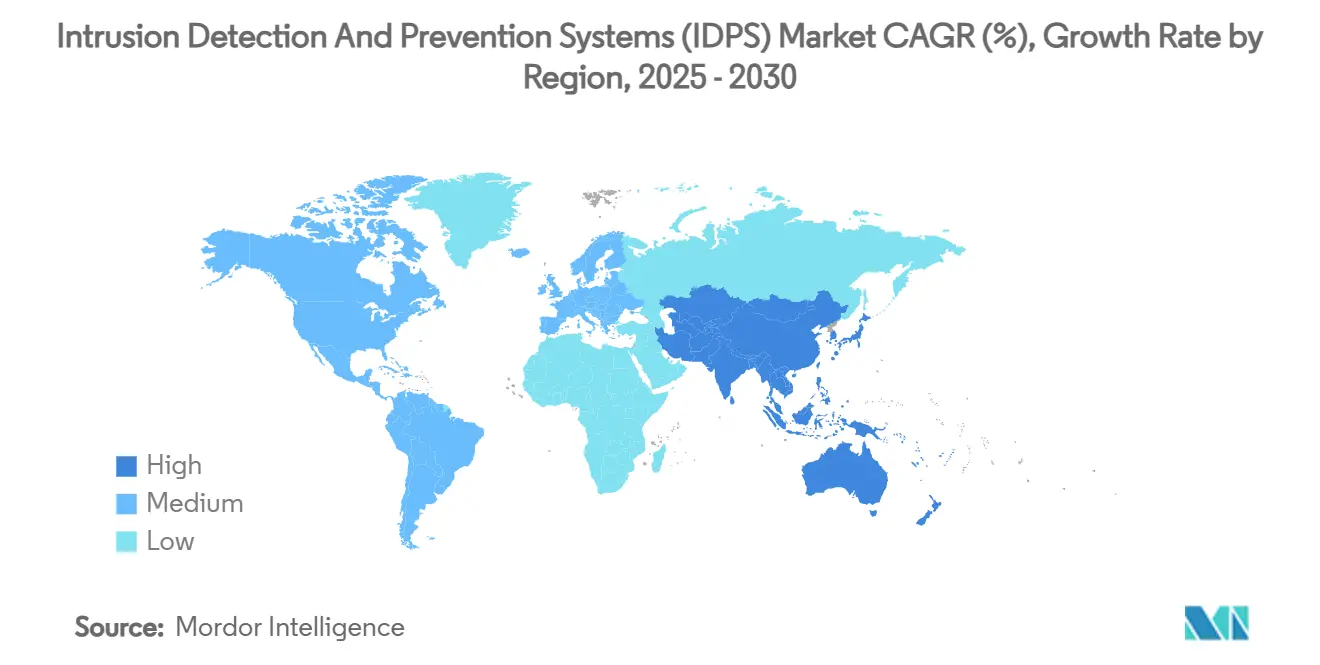

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

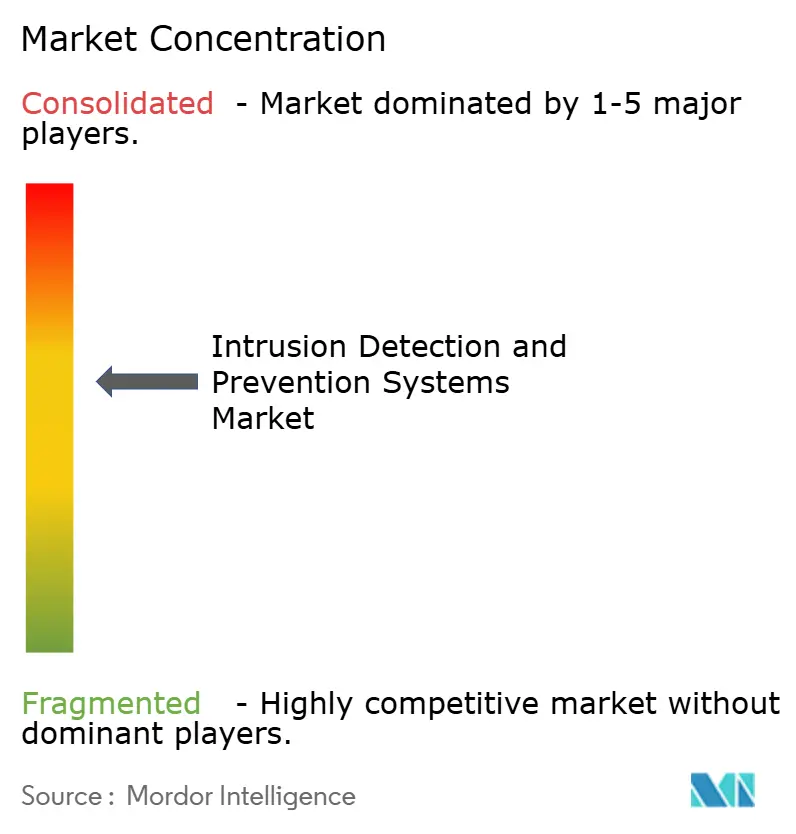

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる侵入検知・防止システム(IDPS)市場分析

侵入検知・防止システム市場規模は2025年に64億1,000万米ドルと推定され、予測期間(2025年〜2030年)にCAGR 7.30%で成長し、2030年までに91億1,000万米ドルに達すると予測されています。AI対応攻撃の増加、クラウドネイティブアーキテクチャの拡大、および義務的なコンプライアンス要件が、企業にリアルタイム行動分析およびゼロトラスト整合型IDPSフレームワークの採用を促しています。[1]連邦エネルギー規制委員会、「重要インフラ保護信頼性基準CIP-015-1—サイバーセキュリティ—内部ネットワークセキュリティ監視」、federalregister.gov クラウドベースのオーケストレーション、脅威インテリジェンスフィード、および自動応答エンジンを統合するベンダーは、企業がレジリエンスと誤検知率の低減を優先するにつれて明確な競争優位性を獲得します。350万件の未充足ポジションと推定されるサイバーセキュリティ人材不足が、コアIDPS技術を包括するマネージド検知・対応サービスへの需要を加速させています。北米はNERC CIP-015-1およびNYDFS義務を背景に支出リーダーシップを維持していますが、インド、中国、東南アジアが5GおよびIoTプログラムを拡大するにつれてアジア太平洋地域が最も急速に拡大しています。

主要レポートのポイント

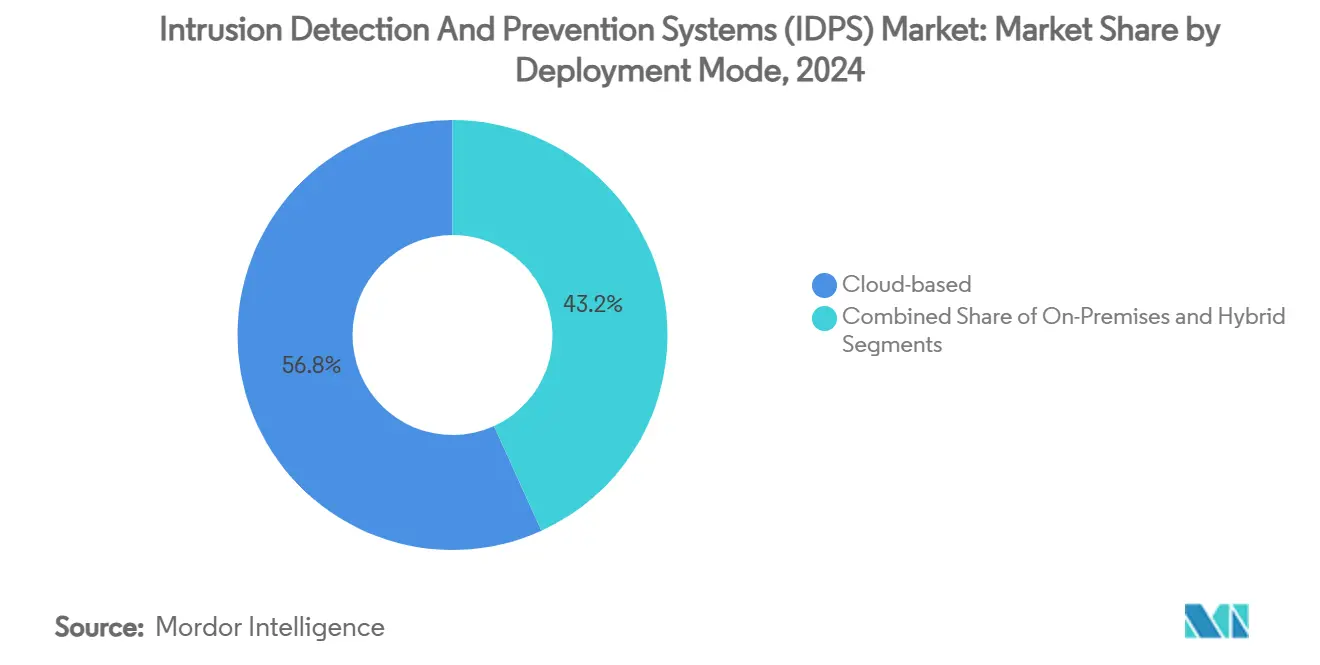

- 展開モード別では、クラウドベースの展開モードが2024年の侵入検知・防止システム市場シェアの56.8%を占め、ハイブリッド構成は2030年にかけてCAGR 8.7%で進展しています。

- コンポーネント別では、ソフトウェアおよびプラットフォームコンポーネントが侵入検知・防止システム市場規模の50.3%を占め、一方でサービスは組織が24時間365日の脅威ハンティングをアウトソーシングするにつれてCAGR 8.4%で最も急速に成長するベクターとなっています。

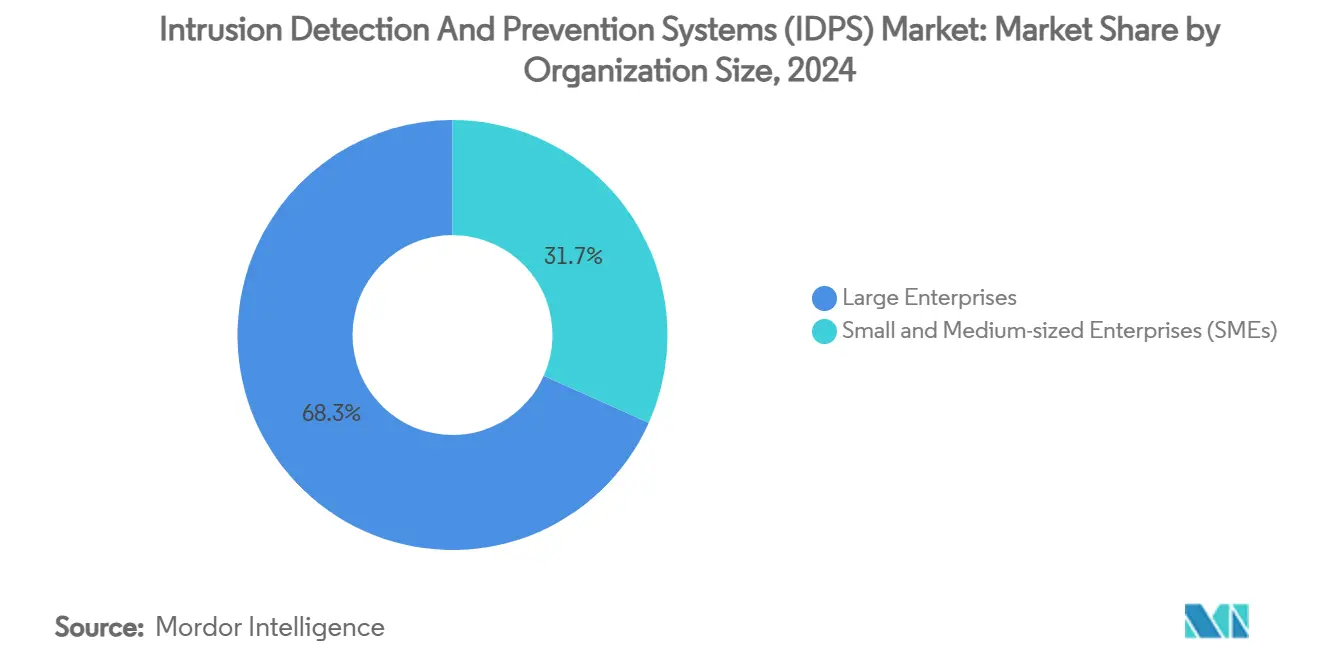

- 組織規模別では、大企業が2024年に収益の68.3%を支配しましたが、中小企業は多額の設備投資コストを排除するクラウド提供型セキュリティモデルにより、CAGR 9.0%のペースで成長しています。

- タイプ別では、ネットワークベースIDS/IPSシステムが2024年の侵入検知・防止システム市場シェアの46.1%でリードしていますが、5Gネットワークスライシングが攻撃対象領域を拡大するにつれてワイヤレスIDS/IPSがCAGR 8.5%で加速しています。

- エンドユーザー産業別では、BFSIが2024年に収益の29.1%を占め、複雑なマルチクラウド環境によりITおよび通信がCAGR 8.3%で最も急速に進展するエンドユーザーグループとなっています。

- 地域別では、北米が2024年のグローバル収益の38.3%を生み出し、アジア太平洋地域は国家サイバーセキュリティ予算の急増と国内スタートアップに牽引されてCAGR 8.4%で上昇すると予測されています。

グローバル侵入検知・防止システム(IDPS)市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (〜)CAGRへの影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 高度なサイバー攻撃の急増 | +1.5% | グローバル、北米およびEUで高い | 短期(2年以内) |

| リアルタイム検知に関する規制義務 | +1.2% | EU主要、北米副次 | 中期(2〜4年) |

| クラウドおよびハイブリッドワークロードの移行 | +0.8% | グローバル、北米およびAPACが主導 | 中期(2〜4年) |

| BYODおよびIoTフットプリントの拡大 | +1.1% | APACが中核、北米およびEUへの波及 | 長期(4年以上) |

| IDPSとゼロトラストの統合 | +0.9% | 北米およびEUからAPACへ拡大 | 中期(2〜4年) |

| AI駆動型分析によるOPEX削減 | +0.6% | グローバル、先進市場での早期採用 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

エンタープライズネットワークを標的とした高度なサイバー攻撃の急増

エンタープライズネットワークは現在、従来のシグネチャベースの防御を日常的に回避するポリモーフィックマルウェア、AIスクリプト型フィッシング、およびサプライチェーン侵害に直面しています。米国国土安全保障省は、5Gの脆弱性が重要インフラを混乱させる可能性を強調しており、組織がリアルタイムで脅威を相関させる分散型IDPSセンサーを組み込むよう促しています。[2]米国国土安全保障省、「車両および道路インフラへの5Gの影響」、dhs.gov 高プロファイルな半導体攻撃は、継続的な内部監視なしに横方向の移動が生産を麻痺させる可能性があることを証明しています。そのため企業は、行動ベースラインとキュレートされた脅威インテリジェンスフィードを組み合わせて、事後対応型の運用を予測型セキュリティ態勢に変換しています。

リアルタイム脅威検知に関する規制義務(GDPR、NIS2)

欧州委員会の委任規則2024/1774は、金融機関に対して異常なICT活動を継続的に監視することを義務付けており、北米の電力会社に対するNERC CIP-015-1義務と整合しています。[3]欧州委員会、「委任規則2024/1774」、europa.eu NYDFSの改正も同様に、30日以内に不正アクセスを検知することを要求しており、銀行や保険会社がIDPSの自動アラートをインシデント対応プレイブックに統合するよう促しています。コンプライアンス監査が強化されるにつれて、レポートを自動生成し証拠を一元的に保存するクラウドホスト型IDPSサービスが、リソースに制約のあるセキュリティチームの間で優先ベンダーとしての地位を獲得しています。

クラウドおよびハイブリッド環境へのワークロードの急速な移行

マルチクラウド戦略とコンテナ化されたマイクロサービスは、従来のアプライアンスを圧倒する東西トラフィック量を生み出しています。Google CloudとPalo Alto Networksの統合は、クラウドネイティブIDPSエンジンが手動ルール更新なしに一時的なワークロードを保護する方法を示しています。コアバンキングプラットフォームをオフサイトに移行する金融機関は、コンプライアンスのためにオンプレミスのトランザクション監視を維持しながら、チャネル全体で不正を検知するためにクラウド分析を活用しており、ハイブリッドIDPS設計が支持を得ている理由を示しています。

BYODおよびIoTフットプリントの拡大による攻撃対象領域の拡大

Ciscoは2025年までに147億件のIoT接続を予測しており、DDoSインシデントは2倍になると予想されており、プロトコル固有の異常検知が可能なデバイス対応IDPSの緊急性を強調しています。輸液ポンプから画像診断システムまでのヘルスケア展開では、患者ケアを中断することなく悪意のあるトラフィックを識別するパッシブ監視が必要であり、これは今後のHIPAAセキュリティルール改訂に反映されています。製造業およびエネルギー事業者も同様に、サイバーフィジカル脅威をブロックしながら稼働時間を維持するOT対応分析を必要としています。

制約の影響分析*

| 制約 | (〜)CAGRへの影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 高い初期コストとレガシーの複雑性 | -0.7% | グローバル、新興市場で高い | 短期(2年以内) |

| 熟練したサイバーセキュリティ人材の不足 | -0.5% | グローバル、北米およびEUで深刻 | 中期(2〜4年) |

| 高スループットネットワークへのパフォーマンスオーバーヘッド | -0.4% | グローバル、通信および金融にとって重要 | 中期(2〜4年) |

| デフォルト暗号化トラフィックの可視性ギャップ | -0.3% | グローバル、プライバシー規制採用とともに拡大 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

レガシーインフラにおける高い初期コストと複雑性

モノリシックなデータセンターを運用する組織は、最新のIDPSアプライアンスと集中型ポリシーマネージャーを後付けするための資本や専門知識を欠いていることが多いです。中小企業はSnortやSuricataなどのオープンソースツールに傾倒しますが、誤検知を制御するための高度な調整が依然として必要であり、これが総所有コストを膨らませます。製造業や電力会社における複雑なメッシュネットワークは、限られた予算を圧迫し展開を遅らせる独自の統合を必要とします。

熟練したサイバーセキュリティ専門家の不足

世界中で350万件のオープンポジションがある中、多くの企業は高度なIDPSスイートを運用するための24時間365日のSOCチームを配置できません。Optivは、訓練されたアナリストがいない企業は侵害ごとに176万米ドル多くのコストを負担すると報告しており、検知、トリアージ、および封じ込めワークフローをオフロードするマネージドサービスへの関心が高まっています。平易な言語のアラートをIT全般担当者に送信する自動化機能は、したがって重要な購買基準であり続けています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

展開モード別:ハイブリッド構成がエンタープライズ採用を促進

ハイブリッド展開はCAGR 8.7%で急速に加速し、クラウドソリューションは2024年の侵入検知・防止システム市場の56.8%を維持しました。金融機関は機密性の高い顧客データをオンプレミスに保持しながら、AIエンリッチメントのためにクラウドエンジンにテレメトリをストリーミングし、コンプライアンスとレイテンシパフォーマンスを維持しています。ハイブリッドサブスクリプションに帰属する侵入検知・防止システム市場規模は2030年までに36億5,000万米ドルに達すると予測されており、同時制御と弾力性に対する企業のニーズを反映しています。オンプレミスアプライアンスは、エアギャップインフラが交渉の余地のない防衛および政府において安定した採用を維持していますが、統合レイヤーはクラウドネイティブ設計パターンをますます反映しています。

エッジコンピューティングは遠隔工場、小売支店、および5G基地局を結びつけており、ハイブリッドIDPSアーキテクチャは現在、軽量センサーをそれらのエンドポイントに展開しながら、中央データレイクでログを正規化しています。したがって、拠点全体でシングルペインのポリシーオーケストレーションを提供するベンダーはウォレットシェアを拡大しており、この機能は競争評価においてテーブルステークスとなっています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

コンポーネント別:サービスの加速は人材不足を反映

ソフトウェアおよびプラットフォームの提供は2024年の侵入検知・防止システム市場シェアの50.3%を占めましたが、マネージドおよびプロフェッショナルサービスはCAGR 8.4%で上昇しています。IDPSの調整、脅威ハンティング、およびインシデント対応のアウトソーシングは、内部展開を妨げる深刻な労働力不足に対処します。サービス主導の収益は、設備投資を運用支出に変換するサブスクリプションモデルに後押しされ、2030年までに侵入検知・防止システム市場規模全体の24億米ドルを占めるようになります。

顧客がソフトウェア定義データセンターに適合する仮想化フォームファクターを採用するにつれて、ハードウェアアプライアンスの収益は横ばいになっています。プラットフォームベンダーは、リソース不足のSOCによって引き起こされる運用上の負担を軽減するステップとして、ジェネラリストITスタッフが異常パターンを理解するのに役立つAI説明可能性ダッシュボードでポータルを充実させています。

組織規模別:クラウドアクセシビリティに牽引されたSMEの成長

大企業は2024年に収益の68.3%を占めましたが、クラウドマーケットプレイスにより中小企業がオンデマンドでエンタープライズグレードの機能をライセンス供与できるため、SMEの採用はCAGR 9.0%のペースで進んでいます。Wazuhなどのオープンソーススタックはコストセンシティブなアダプターを引き付けますが、マネージドクラウドラッパーが本番展開を支配しています。なぜなら、それらが非専門家をルールセットのメンテナンスから保護するからです。SMEに関連する侵入検知・防止システム市場規模は、2025年の11億米ドルから2030年までに22億米ドルへと倍増すると予測されており、消費ベースの価格設定がセキュリティを民主化していることを証明しています。

エンタープライズ顧客は、エンドポイント、ネットワーク、およびクラウドテレメトリを結合するクロスドメイン分析への投資を継続しており、フルスタックスイートのベンダーロックインを強化しています。彼らの焦点は、グリーンフィールド拡張からアラートの忠実度とアナリストの生産性の最適化へとシフトしています。

タイプ別:ワイヤレスIDS/IPSの拡大は5Gセキュリティの必要性を反映

ネットワークベースシステムは2024年に収益の46.1%を占めましたが、5Gがスライス固有の脅威ベクターをもたらすため、ワイヤレスIDS/IPSはCAGR 8.5%で加速しています。通信事業者は、大規模マシンタイプ通信と超高信頼低遅延アプリケーションへの可視性を必要とし、サービスレベル契約を維持するためにプロトコル対応分析を要求しています。ホストベースセンサーはネットワークビューを補完し、特にラップトップやサーバーでの内部脅威検知に役立ちます。一方、機械学習を注入したネットワーク行動分析エンジンは、シグネチャが見逃すゼロデイエクスプロイトを発見するために不可欠です。

プライベート5Gを導入する産業事業者は、OTファイアウォールと統合するワイヤレスIDPSノードを採用し、リアルタイム制御ループのパフォーマンスを低下させることなくブループリントセキュリティを拡張しています。したがって、3GPPおよび産業プロトコルに精通したベンダーはプレミアム評価を確保しています。

エンドユーザー産業別:ITおよび通信セクターがデジタルトランスフォーメーションセキュリティをリード

金融サービス組織はPCI DSS 4.0および不正防止義務に後押しされ、2024年に支出の29.1%を支配しました。しかし、ハイパースケールクラウド、SaaSプロバイダー、および通信会社がマルチテナントワークロードを保護するためにIDPSをプラットフォームファブリックに組み込むにつれて、ITおよび通信企業はCAGR 8.3%で最も急速に上昇しています。ITおよび通信に割り当てられた侵入検知・防止システム市場規模は2030年までに19億米ドルを超えるでしょう。

継続的なリスク評価を要求するHIPAA 2025年更新を踏まえ、ヘルスケアの採用が強化されています。エネルギーおよび電力会社はNERC CIP義務に準拠した産業グレードの分析に投資しています。小売業者は、季節的なピーク時にカード会員データを保護する高スループット・低遅延アプライアンスを優先しています。

地域分析

北米は規制圧力と成熟したベンダーエコシステムが継続的な更新サイクルを促進し、2024年収益の38.3%を生み出しました。電力会社はNERC CIP-015-1を満たすために内部ネットワークセキュリティ監視を展開し、大手銀行はNYDFS侵害通知ウィンドウに合わせて自動レポートを組み込んでいます。[4]Industrial Defender、「内部ネットワークセキュリティ監視に関する新興NERC CIP要件」、industrialdefender.com この地域の成長は安定しており、企業はセンサーフットプリントの拡大よりもアラート疲労の軽減に予算を振り向けています。

アジア太平洋地域はCAGR 8.4%で最も急速に成長している地域であり、インドの2025年における33億米ドルのサイバーセキュリティ支出と、脅威インテリジェンスの高度化を高める124の地域スタートアップの急増に牽引されています。ASEAN全体の政府は、スマートシティ展開における第一線の防御としてIDPSを推奨する国家CSIRTプログラムを立ち上げています。中国のデータローカライゼーション規則は国内ベンダーに主権分析スタックの提供を促し、日本と韓国は5Gスライスセキュリティに注力しています。

欧州はGDPRとNIS2指令が重要セクターのリアルタイム検知を成文化するにつれて、緩やかな拡大を経験しています。委任規則2024/1774は金融機関のICTリスクフレームワークを標準化し、レガシーポイントソリューションから統合分析への置き換えを促進しています。ドイツの自動車および機械輸出業者はITとOTのテレメトリを融合する産業対応プラットフォームを好み、英国のフィンテッククラスターはPCI自動化を備えたSaaS提供型IDPSに傾倒しています。

競争環境

市場は中程度の集中度を示しており、Cisco、Palo Alto Networks、Fortinet が合計約45%のシェアを支配し、ニッチなイノベーターがAI駆動型の差別化を提供しています。Ciscoはインストール済みのネットワークハードウェアを活用してライン速度でIDPS機能を挿入し、2024年の脅威インテリジェンスアップグレードがコンテキスト検知を深化させています。Palo Alto NetworksによるIBM QRadar SaaSアセットの買収は、Google CloudおよびT-Mobileのマネージドオファリングと連携してリーチを拡大し、SIEM-IDPS収束戦略を拡大しています。

Fortinet の2025年のLacework買収は行動分析能力を強化し、同社のAIワークプレイスセキュリティスイートは自動封じ込めのためにエンドポイントとネットワークのテレメトリを統合しています。Check PointとJuniper Networksはクラウドマーケットプレイスとパフォーマンス最適化ASICで差別化し、Trend MicroとWatchGuardは簡素化されたコンソールで産業およびSMEバイヤーを獲得しています。

ベンダーはデータ損失防止、アプリケーション層ファイアウォール、およびセキュリティサービスエッジ機能をますますバンドルしており、明確なカテゴリ境界を侵食しています。ハイパースケーラーが統合された脅威パイプラインのためにニッチプレーヤーと提携または買収するにつれて、統合は継続すると予想されます。

侵入検知・防止システム(IDPS)産業リーダー

Cisco Systems, Inc.

Palo Alto Networks, Inc.

Fortinet, Inc.

Check Point Software Technologies Ltd.

Juniper Networks, Inc.

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年4月:Palo Alto NetworksがIBM QRadar SaaSアセットの買収を完了し、脅威相関の深度と自動応答を強化。

- 2025年3月:Google CloudとPalo Alto Networksがハイブリッド展開向けの共同ファイアウォール-IDPSサービスを開始。

- 2025年2月:T-MobileがIDPS機能を統合したマネージドSASEオファリングを発表。

- 2025年1月:Fortinet がクラウド行動分析を追加するためにLaceworkを45億米ドルで買収。

- 2024年12月:CrowdStrikeがFortinet と提携し、エンドポイントとネットワークの可視性を統合。

- 2024年11月:CiscoがIDPSプラットフォーム向けにリアルタイムIOCインジェストをリリース。

グローバル侵入検知・防止システム(IDPS)市場レポートの範囲

| オンプレミス |

| クラウドベース |

| ハイブリッド |

| ハードウェア | |

| ソフトウェア/プラットフォーム | |

| サービス | プロフェッショナルサービス |

| マネージドサービス |

| 大企業 |

| 中小企業(SME) |

| ネットワークベースIDS/IPS |

| ホストベースIDS/IPS |

| ワイヤレスIDS/IPS |

| ネットワーク行動分析IDS/IPS |

| BFSI |

| ITおよび通信 |

| 政府および防衛 |

| ヘルスケア |

| 小売および電子商取引 |

| エネルギーおよび電力 |

| 製造業 |

| その他のエンドユーザー産業 |

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| チリ | ||

| その他の南米 | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| オーストラリア | ||

| シンガポール | ||

| マレーシア | ||

| その他のアジア太平洋 | ||

| 中東およびアフリカ | 中東 | サウジアラビア |

| アラブ首長国連邦 | ||

| トルコ | ||

| その他の中東 | ||

| アフリカ | 南アフリカ | |

| ナイジェリア | ||

| その他のアフリカ | ||

| 展開モード別 | オンプレミス | ||

| クラウドベース | |||

| ハイブリッド | |||

| コンポーネント別 | ハードウェア | ||

| ソフトウェア/プラットフォーム | |||

| サービス | プロフェッショナルサービス | ||

| マネージドサービス | |||

| 組織規模別 | 大企業 | ||

| 中小企業(SME) | |||

| タイプ別 | ネットワークベースIDS/IPS | ||

| ホストベースIDS/IPS | |||

| ワイヤレスIDS/IPS | |||

| ネットワーク行動分析IDS/IPS | |||

| エンドユーザー産業別 | BFSI | ||

| ITおよび通信 | |||

| 政府および防衛 | |||

| ヘルスケア | |||

| 小売および電子商取引 | |||

| エネルギーおよび電力 | |||

| 製造業 | |||

| その他のエンドユーザー産業 | |||

| 地域別 | 北米 | 米国 | |

| カナダ | |||

| メキシコ | |||

| 南米 | ブラジル | ||

| アルゼンチン | |||

| チリ | |||

| その他の南米 | |||

| 欧州 | ドイツ | ||

| 英国 | |||

| フランス | |||

| イタリア | |||

| スペイン | |||

| その他の欧州 | |||

| アジア太平洋 | 中国 | ||

| 日本 | |||

| インド | |||

| 韓国 | |||

| オーストラリア | |||

| シンガポール | |||

| マレーシア | |||

| その他のアジア太平洋 | |||

| 中東およびアフリカ | 中東 | サウジアラビア | |

| アラブ首長国連邦 | |||

| トルコ | |||

| その他の中東 | |||

| アフリカ | 南アフリカ | ||

| ナイジェリア | |||

| その他のアフリカ | |||

レポートで回答される主要な質問

侵入検知・防止システム市場の現在の規模は?

市場は2025年に64億1,000万米ドルと評価されており、2030年までに91億1,000万米ドルに達すると予測されています。

最も急速に成長している展開モデルはどれですか?

ハイブリッドIDPS構成は、企業がオンプレミスのコンプライアンスとクラウドのスケーラビリティのバランスを取るにつれて、CAGR 8.7%で拡大しています。

なぜサービスはハードウェアの成長を上回っているのですか?

世界的な350万人のサイバーセキュリティ専門家の不足が、企業に脅威監視と対応のアウトソーシングを促しています。

最大の成長機会を提供する地域はどこですか?

アジア太平洋地域はCAGR 8.4%と予測されており、5G展開の急増、IoT採用、および政府支出の恩恵を受けています。

5GはIDPS技術要件にどのような影響を与えますか?

5Gネットワークスライシングと超低遅延アプリケーションは、リアルタイム脅威検知が可能なプロトコル対応ワイヤレスIDS/IPSを必要とします。

SMEがIDPSを選択する際に考慮すべき要素は何ですか?

費用対効果の高いクラウド提供、自動化されたルール管理、および社内セキュリティ専門知識の不足を補うマネージドサービス。

最終更新日: