胸腔ドレナージデバイス市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

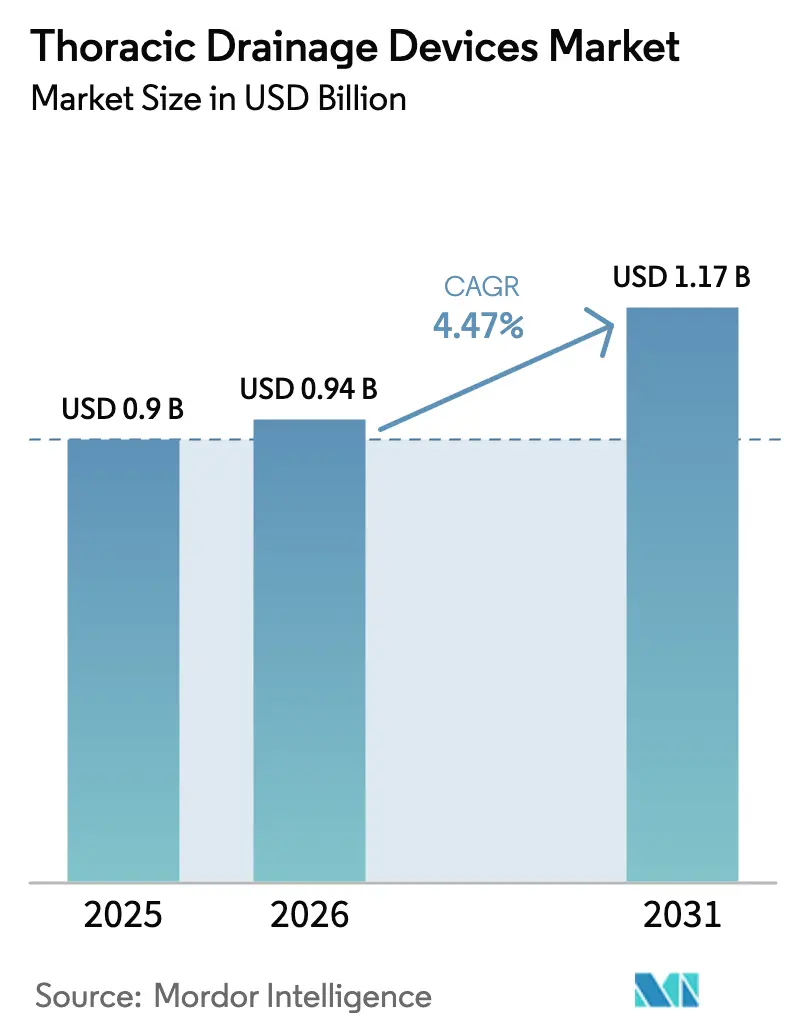

| 市場規模 (2026) | 0.94 十億米ドル |

| 市場規模 (2031) | 1.17 十億米ドル |

| 成長率 (2026 - 2031) | 4.47% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる胸腔ドレナージデバイス市場分析

胸腔ドレナージデバイス市場規模は、2025年の9億米ドルから2026年には9億4,000万米ドルに成長し、2026年〜2031年の年平均成長率4.47%で2031年までに11億7,000万米ドルに達すると予測されています。

遠隔医療の償還制度、製品のデジタル化、および材料代替が需要を形成しつつ、全体的な成長を緩和しています。外来手術センターは年率8.05%で処置件数を拡大しており、これは病院を約400ベーシスポイント上回るペースです。デジタルプラットフォームは集中治療室およびECMOプロトコルにおいてアナログ水封式ユニットに取って代わりつつあります。北米は依然として収益の中核を担っていますが、アジア太平洋地域は中国の「健康中国2030」イニシアチブおよびインドのアーユシュマン・バーラット施設整備を背景に差を縮めています。しかし、在宅ECMO、AI支援エアリーク検出、生分解性カテーテルコーティングにはホワイトスペースの機会が存在し、新規参入者を引き付けています。

レポートの主要ポイント

- 製品タイプ別では、胸腔ドレナージシステムが2025年の胸腔ドレナージデバイス市場において37.81%の収益シェアを占め、一方で胸腔ドレナージキットは2031年にかけて6.38%のCAGRで成長すると予測されています。

- 材料組成別では、シリコーンが2025年の胸腔ドレナージデバイス市場規模の46.13%を占め、ポリウレタンは2031年にかけて年率6.81%で拡大する見込みです。

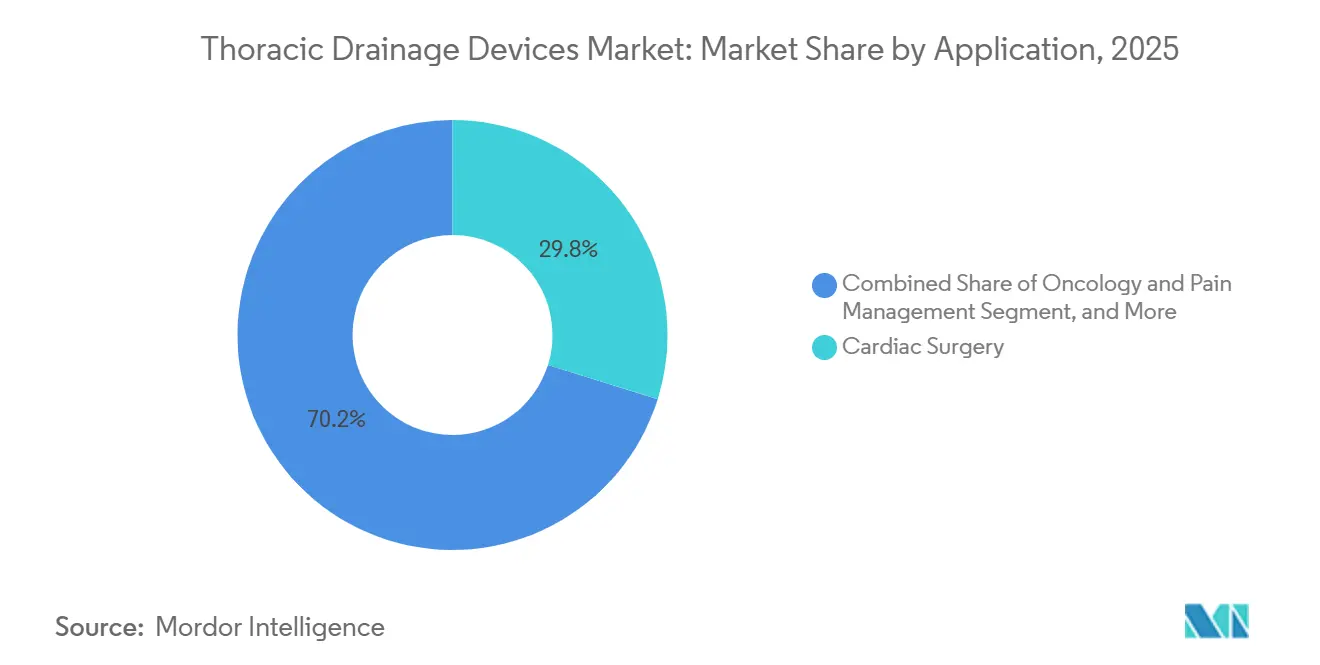

- 用途別では、心臓外科が2025年の胸腔ドレナージデバイス市場において29.85%のシェアでトップとなり、腫瘍学・疼痛管理は2031年にかけて5.58%のCAGRで進展しています。

- エンドユーザー別では、病院が2025年に54.06%の収益シェアを維持し、外来手術センターが2031年にかけて8.05%の最高CAGRを記録しました。

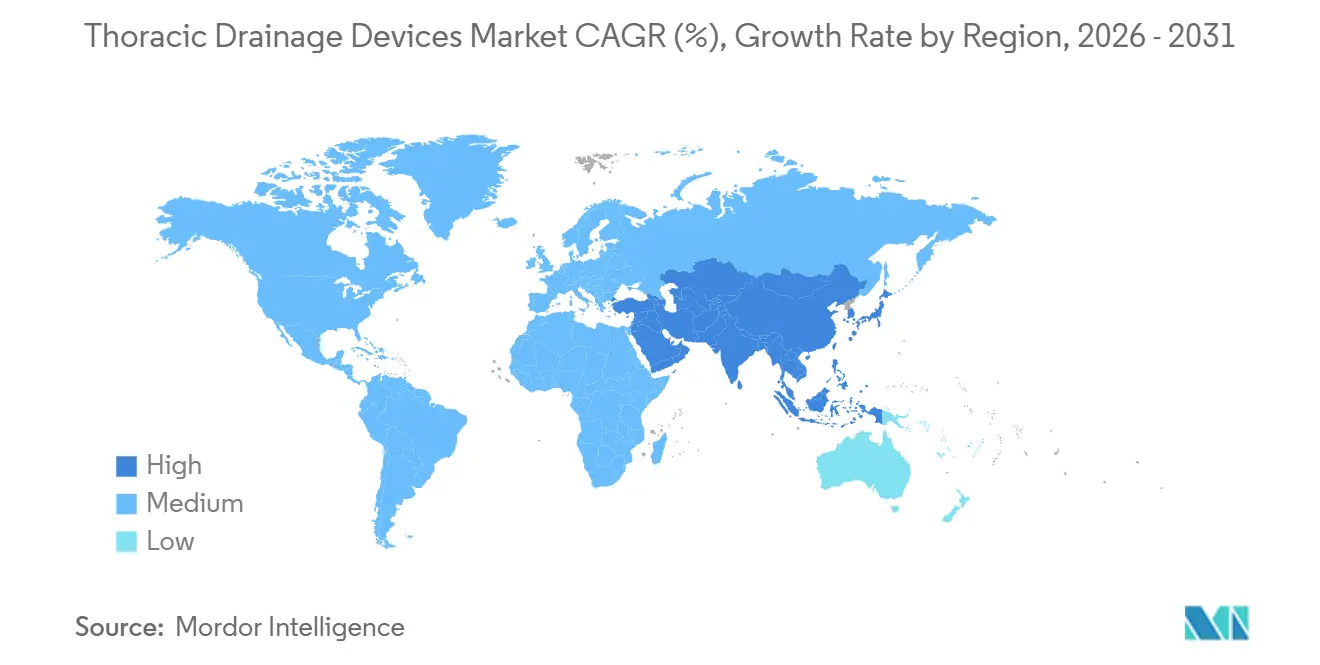

- 地域別では、北米が2025年の胸腔ドレナージデバイス市場において39.64%のシェアを保有し、アジア太平洋地域は2031年にかけて年率7.32%で成長すると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界の胸腔ドレナージデバイス市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 胸膜疾患の有病率の上昇 | +0.9% | 北米、欧州、高齢化人口における世界的負担 | 中期(2〜4年) |

| 胸部外科・心臓外科の処置件数の増加 | +1.1% | 北米、欧州、中国、インド、日本 | 短期(2年以内) |

| デジタルドレナージシステムにおける技術的進歩 | +0.8% | 北米・EUの早期採用者;アジア太平洋地域は2028年以降に普及 | 長期(4年以上) |

| 低侵襲・ロボット支援処置の採用拡大 | +0.7% | 北米、西欧、アジア太平洋都市部ハブ | 中期(2〜4年) |

| 在宅・病院間の償還モデルによるポータブルデバイスの普及促進 | +0.6% | 米国、ドイツ、英国、オーストラリア | 短期(2年以内) |

| ECMOおよび肺移植プログラムの拡大 | +0.4% | 北米、欧州、シンガポール、韓国の学術センター | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

胸膜疾患の有病率の上昇

米国では年間150万件以上の患者入院が胸膜ドレナージを必要とし、65歳以上の成人における自然気胸は年率2.3%で増加しています。[1]疾病予防管理センター、「胸膜疾患サーベイランス」、cdc.gov ドイツ、フランス、英国でも同様の傾向が見られ、2024年から2025年にかけて診断数が4.1%増加しています。同日退院を奨励するメディケアの支払い改革により、外来での細径カテーテルの使用が増加しており、現在は外来症例の40%を占めています。低所得地域では、結核関連の膿胸が依然として一般的な疾患であるため、費用対効果の高い大径ソリューションへの需要が続いています。デバイス設計は、快適性と流量効率のバランスを取る14フレンチ以下の留置カテーテルへとシフトしています。

胸部外科・心臓外科の処置件数の増加

胸部外科の処置件数は2025年に320万件まで回復し、パンデミック前のピークを7%上回りました。心臓外科の処置件数は高齢化人口を背景に世界全体で280万件に達し、中国がロボット支援胸部手術への償還を承認したことで低侵襲症例が12%増加しました。米国のバンドル支払いモデルは、入院期間を短縮するデジタルドレナージデバイスの導入を病院に促しています。[2]メディケア・メディケイドサービスセンター、「バンドル支払い制度2025」、cms.gov しかし、東欧およびラテンアメリカでは、資本制約と外科医不足により普及が遅れています。

デジタルドレナージシステムにおける技術的進歩

圧力・流量センサーを統合したデジタルプラットフォームは、患者1人あたりの看護師の業務負担を1日あたり30%削減します。MedtronicのThopaz+は2024年にECMOサポートに関するFDA認可を取得し、GetingeのAtrium Oceanはドイツの試験において89%の精度で抜去準備完了を予測します。日本は2025年に追加償還制度を導入し、6ヶ月以内に胸部外科手術におけるデジタル普及率が18%に上昇しました。初期費用はアナログユニットの3〜5倍に達しますが、ドイツでは予算負担を軽減するため、1エピソードあたり150ユーロのレンタルプログラムが登場しています。

低侵襲・ロボット支援処置の採用拡大

ロボット支援肺葉切除術は2025年の米国症例の22%を占め、2024年の15%から増加しました。これらの技術は12〜14フレンチのチューブを好み、固定時間の短縮を可能にします。欧州の医療機器規則に基づく監査可能なアウトカムデータへの需要が、デジタルドレナージの活用を促進しています。韓国は2024年にロボット手術の適用範囲を12の胸部適応症に拡大し、低侵襲処置が前年比19%増加しました。

抑制要因の影響分析*

| 抑制要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 高度デジタルシステムの高コスト | -0.7% | インド、東南アジア、ラテンアメリカ、コスト圧力下のEU病院 | 短期(2年以内) |

| 厳格な規制承認とリコール | -0.4% | 北米、MDR下のEU | 中期(2〜4年) |

| 単回使用プラスチックを対象とした持続可能性規制 | -0.3% | EU、カリフォルニア州、一部のアジア太平洋市場 | 長期(4年以上) |

| 胸部看護専門家の不足 | -0.5% | 北米農村部、東欧、サハラ以南アフリカ | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

高度デジタルシステムの高コスト

デジタルユニットの定価は2,500〜4,000米ドルであるのに対し、アナログは600〜800米ドルであり、デジタルを導入している病院がわずか8%のインドでは普及が制限されています。ブラジルの固定償還制度には差別化がなく、アップグレードへのインセンティブが働きません。英国は看護コスト削減を考慮してコスト中立性を維持するため22%の値引きを交渉しました。レンタルモデルは障壁を緩和しますが、総所有コストは依然として40〜60%高い水準にあります。

厳格な規制承認とリコール

2024〜2025年にFDAクラスIIリコールが14件発生し、カテーテル先端の分離およびキャニスターの不具合が明らかになりました。[3]米国食品医薬品局、「医療機器リコール2024〜2025年」、fda.gov 欧州の医療機器規則(MDR)再認証コストは製品ラインあたり平均50万ユーロに達し、2026年初頭までに23件の製品発売が遅延しています。中国の抜き打ち工場検査により、承認に4ヶ月の遅延が生じました。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:効率性がカスタマイズを上回る中でキットが台頭

胸腔ドレナージシステムは2025年の収益の37.81%を占めました。一方、滅菌済みの利便性が評価される胸腔ドレナージキットは、外来手術センターの需要に牽引され、市場を上回る6.38%のCAGRで成長すると予測されています。小径胸膜カテーテル(14フレンチ以下)は悪性胸水の外来管理において主流であり、大径タイプは外傷および膿胸の治療に依然として不可欠です。デジタルシステムは出荷台数こそ少ないものの、40〜50%の価格プレミアムを誇り、消耗品収益を確保しています。

材料組成別:ポリウレタンがシリコーンとの差を縮める

シリコーンは材料収益の46.13%を占め、生体適合性の高さから支持されています。ポリウレタンは薄肉押出技術の助けを借りて年率6.81%の成長率で差を縮めています。PVCの胸腔ドレナージデバイス市場規模に占めるシェアは、規制強化の高まりにより2031年までに10%を下回ると予測されています。抗菌コーティングポリウレタンなどの高機能ポリマーは感染症を38%低減し、30%の価格プレミアムを支持しています。

用途別:心臓外科が横ばいとなる中で腫瘍学が台頭

心臓外科は2025年の胸腔ドレナージデバイス市場シェアの29.85%を占めましたが、経カテーテル的介入が胸腔チューブの留置時間を短縮するにつれて成長が鈍化すると予測されています。腫瘍学・疼痛管理は年率5.58%で進展しており、米国では毎年約15万人の患者に悪性胸水が見られることを反映しています。外傷・感染症セグメントは新興経済圏において安定を維持しています。

エンドユーザー別:外来センターが病院の優位性を崩す

病院は2025年に54.06%の収益を維持しました。しかし、メディケアが承認リストに18の胸部処置を追加したことで、外来手術センターの処置件数は8.05%のペースで増加しています。在宅医療は最も小さいセグメントですが、ポータブルデバイスによる遠隔管理の実現と2025年のPleurXカテーテルの世界的な設置件数が31%増加したことにより、急速に拡大しています。

地域分析

北米の胸腔ドレナージデバイス市場シェアは2025年に39.64%であり、学術センターにおけるデジタルプラットフォームの普及率が22%を超えました。メディケアの在宅入院プログラムの拡大がポータブルカテーテルへの需要を加速させ、カナダはICU入院期間を短縮するためデジタルデバイスの試験導入を行いました。ドイツのDRG制度はアナログシステムを優遇しており、英国はデバイスコストと看護時間削減をバンドルした全国契約を交渉しました。フランスとイタリアは官民パートナーシップを通じて外科的処置能力を拡大しましたが、支出上限がデジタル転換を制限しています。

アジア太平洋市場は2031年にかけて年率7.32%で成長すると予測されています。中国は政府資金による「健康中国2030」イニシアチブの下で120の胸部センターを設立しています。インドではアーユシュマン・バーラット償還の適用後に処置件数が19%増加しました。日本と韓国のロボット手術適用範囲の拡大が小径カテーテルへの需要をさらに押し上げています。

競合環境

上位5社であるMedtronic、Teleflex、Becton Dickinson、Getinge、Cardinal Healthは、グループ購買契約を通じて胸腔ドレナージデバイス市場において大きな市場シェアを掌握しています。各社の戦略はAI対応デジタルプラットフォーム、アジア太平洋地域での販売拡大、消耗品コンポーネントの垂直統合に収束しています。2024〜2025年の特許取得件数は47件に達し、イノベーションの激しさを示しています。CentesやSinapi Biomedicalなどの新規参入者は、東南アジアにおけるISO 13485準拠の受託製造を活用し、FDA 510(k)およびCE基準を満たしながら最大30%の価格競争力を実現しています。

在宅ECMOサポートは依然としてフロンティアの機会であり、米国では毎年推定1万人の患者がICUベッドへのアクセスを欠いており、ポータブル酸素供給・ドレナージシステムへの需要が生まれています。MDRおよび中国の監視プログラムに基づく規制の厳格化が業界再編を促し、資本力のある既存企業にコンプライアンス上の優位性をもたらしています。

胸腔ドレナージデバイス業界リーダー

Becton Dickinson and Company

Getinge AB

Smith Medical

Cook Medical

Teleflex Corporation

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年4月:同軸シリコーンドレーンがVATS肺葉切除術後の術後疼痛を大幅に軽減することが実証されました。

- 2024年10月:FDAがGore Tag胸部分枝型エンドプロテーゼの審査スケジュールを公表し、複雑なデバイスに対するエビデンスの障壁を浮き彫りにしました。

- 2024年6月:Pleural Dynamicsが臨床試験において完全植込み型自動胸水シャントで最初の患者を治療しました。

研究方法のフレームワークとレポートの範囲

市場定義と主要対象範囲

本調査では、胸腔ドレナージデバイス市場を、外傷または手術後に胸膜腔または縦隔腔から空気、血液、または液体を排出するために設計された、単回使用または再使用可能なカテーテル、キット、トロカードレーン、デジタルまたはアナログ胸腔ドレナージシステムのすべてと定義しています。金額は新規ユニットおよびその専用消耗品の工場出荷時収益を米ドルで表しています。

調査範囲の除外事項:単純な創傷ドレーン、腹部または神経外科用ドレナージシステム、およびレンタル専用サービス契約は対象外です。

セグメンテーション概要

- 製品タイプ別

- 胸腔ドレナージシステム

- 水封式システム

- 乾式封止システム

- デジタル・自動化システム

- 胸膜ドレナージカテーテル

- 小径

- 大径

- 胸腔ドレナージキット

- トロカードレーン

- 固定針

- 非固定針

- アクセサリー

- 胸腔ドレナージシステム

- 材料組成別

- シリコーン

- ポリウレタン

- ポリ塩化ビニル(PVC)

- ラテックス

- その他の高機能ポリマー

- 用途別

- 胸部外科・肺臓内科

- 心臓外科

- 外傷・救急医療

- 腫瘍学・疼痛管理

- 感染症

- 集中治療・ECMO

- その他

- エンドユーザー別

- 病院

- 外来手術センター

- 胸部・心臓専門センター

- 在宅医療

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他の欧州

- アジア太平洋

- 中国

- 日本

- インド

- オーストラリア

- 韓国

- その他のアジア太平洋

- 中東・アフリカ

- GCC

- 南アフリカ

- その他の中東・アフリカ

- 南米

- ブラジル

- アルゼンチン

- その他の南米

- 北米

詳細な研究方法論とデータ検証

一次調査

Mordorのアナリストは、米国、ドイツ、インド、ブラジルの胸部外科医、外傷専門医、ICU看護師、調達担当者にインタビューを実施しました。デジタルドレーンの普及状況、キット交換サイクル、償還の細部に関するフィードバックがモデルの入力値を精緻化し、価格帯を確認しました。

デスクリサーチ

WHO世界保健観測所、OECD病院退院ファイル、ユーロスタット外科レジスター、米国FDA MAUDEアラート、主要胸部外科ジャーナルなどのオープンデータセットを使用して処置件数と設置台数をマッピングしています。企業の10-K、調達ポータル、公開価格表が平均販売価格を精緻化し、D&B HooversおよびDow Jones Factivaがメーカーの収益内訳を検証します。このリストは例示的なものであり、多くの追加公開記録がデータ収集と確認を支援しています。

市場規模推計と予測

心臓外科、胸部外科、外傷外科のトップダウン再構築により処置件数をデバイス使用率に結び付け、サンプリングされたサプライヤー出荷量によるボトムアップとの相互検証を行っています。モデル化された主要変数には、気胸発生率、平均入院期間、デジタルシステムシェア、インフレ調整済み平均販売価格、病院ベッド数の増加が含まれます。シナリオ分析に支援された多変量回帰が2030年までの需要を予測し、サプライヤーデータのギャップはチャネルチェックと加重平均で補完されます。

データ検証と更新サイクル

アウトプットは異常値スキャン、シニアアナリストレビュー、マネジメント承認を経ます。年次更新を行い、リコール、ガイドライン変更、または為替変動に対して中間更新を発行します。

胸腔ドレナージデバイスのベースラインが信頼性を持つ理由

各社が異なる製品バスケット、価格デッキ、更新頻度を選択するため、公表推計値にはばらつきがあります。Mordorの明確な調査範囲、デュアルパス検証、年次更新によりそのギャップを縮小しています。

主なギャップ要因としては、創傷ドレーンを含める調査、デジタルシステムを無視する調査、外来センターを見落とした古い処置データセットに依存する調査などが挙げられます。

ベンチマーク比較

| 市場規模 | 匿名化ソース | 主なギャップ要因 |

|---|---|---|

| 8億3,000万米ドル(2025年) | ||

| 8億9,000万米ドル(2024年) | グローバルコンサルタントA | スマートシステムを除外;古い平均販売価格ベンチマーク |

| 12億米ドル(2024年) | 業界誌B | 真空創傷ドレーンをバンドル;広範なキット重複 |

Mordorの厳格な調査範囲と頻繁な更新により、クライアントは計画立案のための透明性が高く信頼性のあるベースラインを得ることができます。

レポートで回答される主要な質問

胸腔ドレナージデバイス市場は2031年までにどの程度の規模になりますか?

2026年から2031年にかけて4.47%のCAGRを反映し、11億7,000万米ドルに達すると予測されています。

最も成長が速い製品セグメントはどれですか?

外来手術センターがターンキー滅菌バンドルを好むため、胸腔ドレナージキットは6.38%のCAGRで予測されています。

ポリウレタンが材料シェアを拡大している理由は何ですか?

薄肉押出技術により小径カテーテルの製造が可能となり、EUにおけるPVC段階的廃止規制への対応を支援しています。

アジア太平洋地域の成長を牽引する要因は何ですか?

中国のインフラ投資とインドのアーユシュマン・バーラット償還制度が外科的処置能力を追加し、処置件数を押し上げています。

デジタルドレナージシステムはそのプレミアム価格を正当化しますか?

学術研究では入院期間が1〜2日短縮され、看護業務負担が30%低減されることが示されており、高度急性期センターにおいてより高いデバイスコストを相殺しています。

最終更新日: