オストミー排液バッグ市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 3.07 十億米ドル |

| 市場規模 (2031) | 3.82 十億米ドル |

| 成長率 (2026 - 2031) | 4.44% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

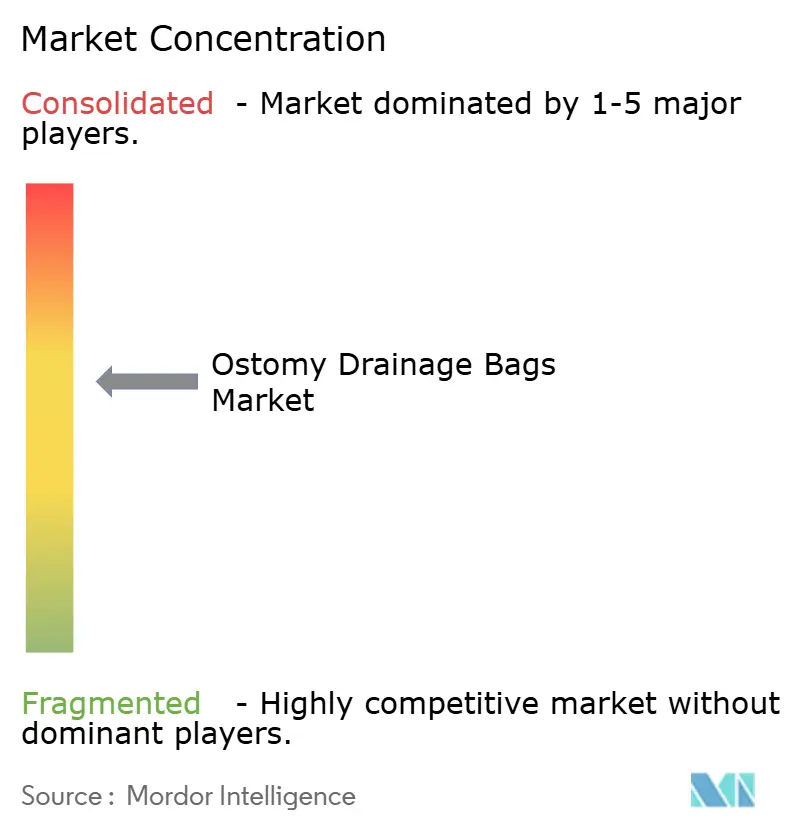

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるオストミー排液バッグ市場分析

オストミー排液バッグ市場規模は、2025年の29億4,000万米ドルから2026年には30億7,000万米ドルへと成長し、2026年から2031年にかけてCAGR 4.44%で2031年までに38億2,000万米ドルに達すると予測されています。人口動態の勢いが中核的な触媒となっており、高齢化する外科手術候補者の増加により合併症レベルが高まり、術後のオストミー使用期間が長期化しています。年齢トレンドと相まって、炎症性腸疾患および癌手術の世界的な増加により処置件数は上昇傾向を維持しており、スマートセンサーポーチはカテゴリーをコモディティ機器ではなくデジタルヘルスの一部として再定義しています。サブスクリプション型在宅配送サービスはアドヒアランスを向上させ在庫切れリスクを低減し、医療持続可能性規制はリサイクル可能フィルムおよびハイドロコロイドブレンドに関する新たな研究を促進しています。これらの力が相まって、オストミー排液バッグ市場において既存企業および新規参入者の双方にとって予測可能かつ機会に富んだ環境を形成しています。

主要レポートの要点

- タイプ別では、コロストミーバッグが2025年のオストミー排液バッグ市場シェアの45.32%を占め、イレオストミーバッグは2031年までに最速の4.78% CAGRを記録すると予測されています。

- システム構成別では、ワンピース製品が2025年の収益の59.46%を占め、ツーピースシステムは2031年までに5.02% CAGRで拡大すると予測されています。

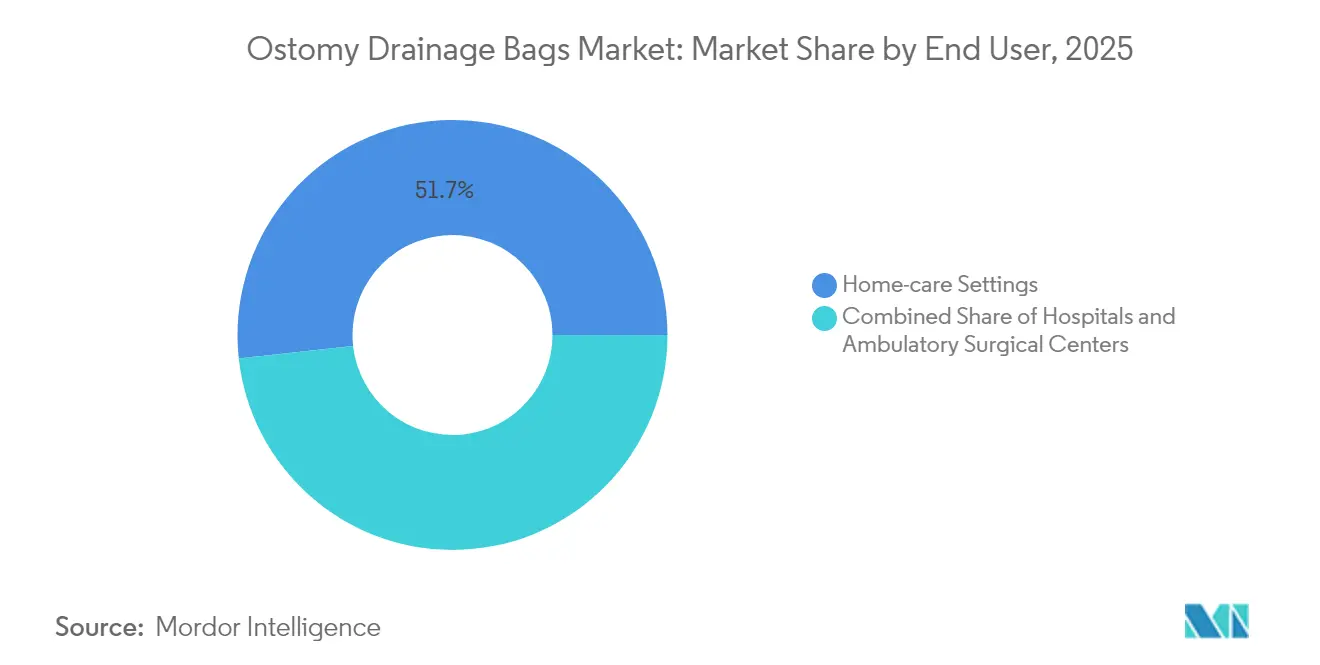

- 使用環境別では、在宅ケアが2025年のオストミー排液バッグ市場規模の51.74%を占め、病院は2031年までに最高の5.07%の成長見通しを示しています。

- 流通チャネル別では、直接入札調達が2025年の収益の55.10%を占め、小売・電子商取引はサブスクリプションモデルを背景に5.18% CAGRで拡大しています。

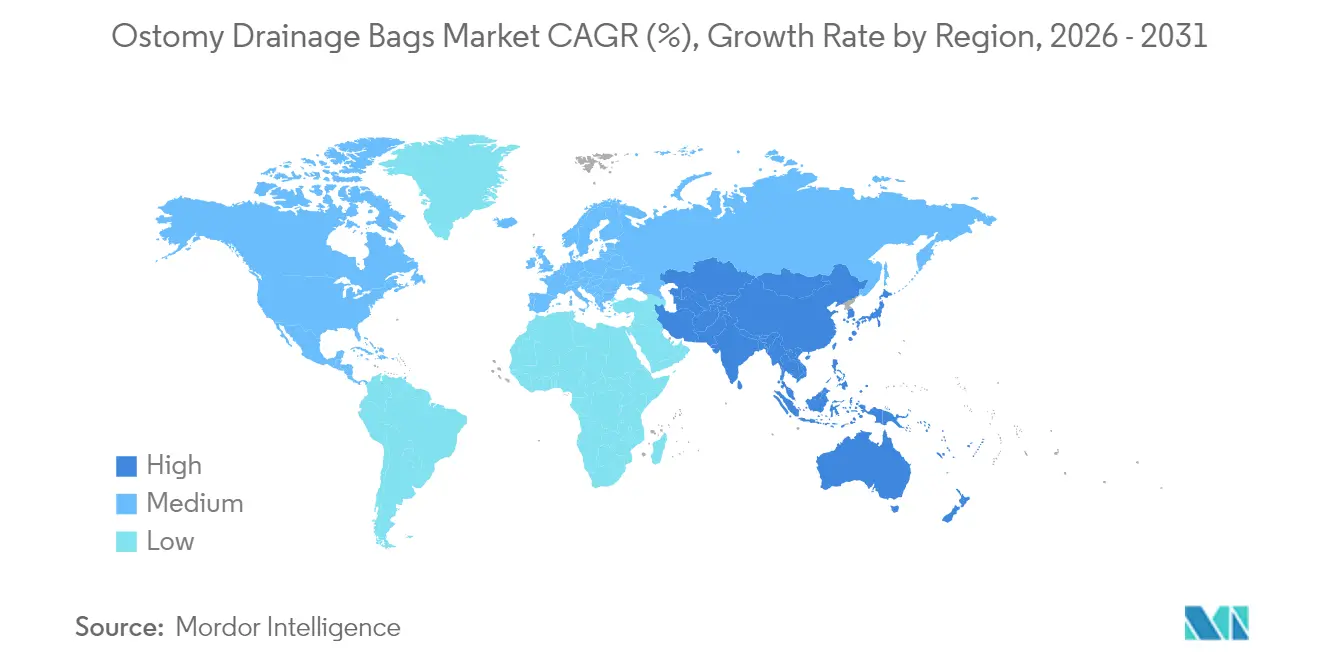

- 地域別では、北米が2025年のオストミー排液バッグ市場の41.42%を占め、アジア太平洋は2031年までに最速の5.65% CAGRを示しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界のオストミー排液バッグ市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (~) CAGR予測への影響(%) | 地理的 関連性 | 影響 期間 |

|---|---|---|---|

| 慢性創傷および糖尿病性潰瘍の発生率の上昇 | +1.4% | 北米・欧州で最も高い影響、アジア太平洋で加速しているグローバル | 長期 (4年以上) |

| 世界的な外科手術件数の増加 | +1.2% | 新興市場が最速成長を示すグローバル | 中期 (2~4年) |

| 湿潤活性型・陰圧創傷治療統合型ドレッシングへの技術的シフト | +0.9% | 北米・欧州が先行し、先進アジア太平洋市場へ拡大 | 中期 (2~4年) |

| 生物由来コラーゲン、キトサン、アルギン酸塩ドレッシングの採用を促す持続可能性義務 | +0.8% | 欧州・北米が主体、アジア太平洋での選択的採用 | 長期 (4年以上) |

| OECD諸国における在宅創傷ケアの償還拡大 | +0.7% | OECD諸国、上位中所得市場への波及 | 短期 (2年以下) |

| リアルタイムモニタリングを備えたスマート・コネクテッドドレッシングの採用 | +0.6% | 北米・欧州が先行し、アジア太平洋へ段階的に拡大 | 中期 (2~4年) |

| 情報源: Mordor Intelligence | |||

炎症性腸疾患の発生率の増加

新たな疫学的最新情報により、潰瘍性大腸炎およびクローン病が成人および高齢者のより広い層に影響を与え続けていることが確認されており、より早期かつより頻繁なオストミー介入を促しています。北米の専門センターでは、すでに250万人を超えるIBD患者が治療を受けており、臨床医は現在の症例数が60歳以上の患者へとさらに傾くと予測しています。支払者データベースによると、米国における直接IBD医療費は現在年間270億米ドルを超えており、その多くは高度なポーチングシステムを必要とする外科的転換エピソードに関連しています。インドや中国などの新興経済国では、新規診断IBDが急速に増加しているものの、ストーマケアインフラが限られており、オストミー排液バッグ市場にとって高成長のフロンティアを形成しています。デバイス開発者は、高ボリュームの基本セグメントと難封止性ストーマ周囲皮膚向けの専門ラインの両方に対応するポートフォリオ拡張を調整しています。生活の質指標への臨床的関心の高まりにより、確実な粘着剤、薄型プロファイル、使いやすいクロージャーを備えた製品への需要がさらに高まっています。

急速に高齢化する人口

2024年の病院退院記録は、高齢かつ体重超過の外科手術候補者への顕著なシフトを示しており、選択的大腸手術の5件中4件が正常BMIを超える患者を対象としています [1]International Journal of Surgery、「外科手術の人口動態と合併症プロファイルの変化」、ijsurgery.com。高齢化は、皮膚刺激、ヘルニア、漏れへの不安などのオストミー関連合併症の増加と相関しており、腹部輪郭の変化に対応できるプレミアムハイドロコロイドバリアの需要を拡大しています。外科患者における糖尿病有病率は15%を超えて上昇しており、創傷治癒の課題が加わることで、臨床医は抗菌層を組み込んだ長時間装着ポーチへと傾いています。在宅テレモニタリングは高齢ユーザーの間で受け入れられており、最近の研究では遠隔ストーマ評価と床頭ストーマ評価の間に95%の一致率が示されており、この知見はコネクテッドデバイスの償還論拠を強化しています。これらのダイナミクスが総合的に、オストミー排液バッグ市場に意味のある増分ボリュームをもたらすとともに、技術豊富な機能を通じて平均販売価格を引き上げています。

大腸癌および膀胱癌症例の増加

米国癌学会は、2025年に米国で200万件を超える新規癌診断を予測しており、切除関連ストーマ造設を一貫して高いレベルに維持しています [2]米国癌学会、「癌の事実と数字2025年」、cancer.org。低位前方切除後の一時的イレオストミーなどの技術は吻合部位を保護することを目的としていますが、それでも数ヶ月間の信頼性の高いポーチングを必要とします。膀胱癌治療では、膀胱全摘除術後の年間直接治療費はほぼ倍増し、患者の85%以上がポーチ依存を延長する術後合併症を少なくとも1件報告しています。高ボリュームセンターの外科チームは、手術時間を短縮するために虚弱な患者に対して皮膚尿管瘻を選択することが増えており、逆流防止バルブ付きの尿液専用排液バッグへの個別需要を維持しています。腫瘍学ガイドラインは三様式臓器温存療法も推進しており、化学放射線療法中の一時的ストーマ用品に対する周期的な需要急増を生み出しています。これらのパターンは、オストミー排液バッグ市場全体にわたって強靭なボリュームベースラインを強化しています。

スマートセンサーオストミーバッグの登場

Coloplastは2024年半ばに初の漏れ通知システムを市場に投入し、消費者および臨床医ダッシュボード向けのリアルタイムストーマ排出量追跡のパイオニアとなりました。初期のユーザビリティ試験では、コネクテッドポーチへの強い選好が明らかになり、調査対象ユーザーの65%が両方が利用可能な場合にセンサー搭載製品を従来モデルより好んでいます。スタンフォード大学の学術チームは、ウェアラブルオストミーモニターがR²0.90以上の流量データを提供できることを実証し、予測アラームの技術的実現可能性を検証しました [3]ClinicalTrials.gov、「スタンフォードスマートオストミーセンサー研究」、clinicaltrials.gov。規制当局は510(k)経路の下で先行デバイスの承認を開始しており、排液パターンに機械学習分析を重ね合わせる後続製品の上市ルートを平滑化しています。デバイスメーカーは、プレミアム価格設定とアプリサブスクリプションの定期収益が、特に今後3年間の北米および西欧において、オストミー排液バッグ市場内のユーザー1人当たりの総価値を引き上げると予測しています。

抑制要因の影響分析*

| 抑制要因 | (~) CAGR予測への影響(%) | 地理的 関連性 | 影響 期間 |

|---|---|---|---|

| 非体系的または縮小する償還適用範囲 | -0.7% | 北米・欧州が主体 | 短期 (2年以下) |

| 高度な多層バリア材料の高コスト | -0.5% | 価格感応度の高い市場でより高い影響を持つグローバル | 中期 (2~4年) |

| 単回使用プラスチックに関する環境廃棄規制 | -0.4% | 欧州・先進市場、世界的に拡大 | 長期 (4年以上) |

| 医療グレード樹脂のサプライチェーン脆弱性 | -0.3% | 専門市場で深刻な影響を持つグローバル | 短期 (2年以下) |

| 情報源: Mordor Intelligence | |||

非体系的または縮小する償還適用範囲

メディケアの月次ポーチ数量上限および最近のHCPCSコード調整により、プロバイダーの事務作業が増加し、受益者が高度な器具へのアクセスを遅らせる可能性があります。米国の民間保険会社は変動する事前承認閾値または共同保険レベルを課しており、一部の患者は皮膚の健康を犠牲にして装着時間を延長することを余儀なくされています。欧州の支払者間の政策の相違が格差を拡大しており、例えば米国南部のある地域メディケイドプログラムはバリアリングなどのアクセサリーに対して明示的な医療必要性証明を要求しているのに対し、隣接する州は自己負担なしでクローズドエンドポーチを制限しています。日本では、厳格化されたコスト抑制規則により輸入デバイスの償還リストが削減され、サプライヤーは実世界のエビデンスで段階的なパフォーマンス上の利点を正当化することを求められています。このような障壁は、適用範囲の明確化が改善されるまで、オストミー排液バッグ市場におけるプレミアムツーピースシステムの短期的な普及を抑制しています。

高度な多層バリア材料の高コスト

リバウンドメモリーまたは成形可能なエッジを特徴とするハイドロコロイドベースの皮膚バリアは、比較的小規模な工業バッチで製造される特殊樹脂に依存しており、投入コストを高く維持しています。ConvaTecの独自技術であるMoldable Technology™は、ユニットマージンを高める高度な配合ステップに依存していますが、厳格なサプライヤー管理も必要とします。2024年にあるフィルムメーカーが医療セグメントから撤退した際、複数のポーチメーカーが一時的な不足に直面し、原材料集中リスクが浮き彫りになりました。Syensqoなどのポリマー企業が生産能力増強を発表しているにもかかわらず、医療グレードの粘着シートはトレーサビリティおよび純度義務によりプレミアム価格を維持しています。環境コンプライアンスはさらなる層を加えており、欧州の今後のリサイクル目標はバリア完全性と循環経済目標の両方を満たす再設計されたラミネートを要求しており、このシフトは中期的にオストミー排液バッグ市場の製造原価を引き上げる可能性があります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

タイプ別:コロストミーのリーダーシップとイレオストミーの加速

コロストミーバッグは、安定した大腸癌ボリュームと憩室疾患の高い有病率により、2025年の収益リーダーシップ45.32%を維持しました。この支配的な地位は、永久ストーマが一般的な北米および西欧を中心に、オストミー排液バッグ市場に信頼性の高いベースラインを提供しています。低位前方切除からの一時的転換パターンは、社会活動中の目立たなさを向上させるより柔らかいプレートと低プロファイルフランジに向けた製品ロードマップを形成し続けています。並行して、イレオストミーバッグは50歳未満の成人における炎症性腸疾患の増大する負担に支えられ、2031年まで最速の4.78% CAGRを記録しています。外科医は吻合部を保護するためにループイレオストミーを好み、この選択がポーチ交換頻度を高め、オストミー排液バッグ市場規模内の患者1人当たりの消費量を増加させています。

イレオストミーの短い流動性排出物は、ロック可能なタップバルブを備えた大容量排液可能オプションへの需要を刺激し、コロストミーユーザーは臭気バリアとフィルターの信頼性を優先しています。研究開発チームは現在、バルーニングを抑制しながら目立たなさを損なわないことを目指して、両セグメントにガス選択性膜を統合しています。泌尿器側では、皮膚尿管瘻が虚弱な患者に対して普及しており、この処置は逆流防止バルブ付きの専用尿液排液バッグの需要を高めています。K型ポーチなどの禁制転換は、内部リザーバーが依然として外部夜間排液を必要とするニッチだが臨床的に重要な領域を提示しており、オストミー排液バッグ市場内のイノベーターに別のマイクロ専門分野を開いています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

システムタイプ別:モジュール性がツーピース採用を促進

ワンピース器具は、一体型設計が高齢または手先の不自由なユーザーに訴求するため、2025年の収益の59.46%を占めました。これらのシステムは取り扱いステップを削減し、バリアとポーチ間の潜在的なミスアライメントを最小化します。しかし、ツーピースシステムはモジュール性が他方を乱すことなくいずれかのコンポーネントを交換する自由を重視するアクティブユーザーに共鳴するため、5.02% CAGRで前進しています。臨床監査では、成形可能なツーピースユーザーの90%以上が構造化された看護師トレーニング後に装着が容易になったと報告しており、ストーマ周囲皮膚合併症の低減と装着時間の延長につながっています。ロックアンドロールクロージャーおよび可聴カップリングクリックがユーザーの信頼をさらに高め、オストミー排液バッグ市場全体でブランドロイヤルティを促進しています。

射出成形カップリングリングへの製造投資によりコスト差が縮小し、フォーマット間の歴史的な価格差が狭まっています。このシフトは、単価よりも総ケアコストへの支払者の関心の高まりと相まって、ツーピースの勢いを支えています。プレミアム層では、コネクテッドセンサーウェーハは現在フラットプレート向けにのみ発売されていますが、ロードマップはカーブ型およびコンベックス型が続くことを示しており、ツーピース構成がオストミー排液バッグ市場規模のスマートデバイスニッチにおける最初のボリュームを獲得できるようにしています。

使用可能性別:排液可能型の優位性とクローズドエンド型の勢い

排液可能ポーチは、空にして再使用する設計がイレオストミーおよびウロストミーのニーズに合致するため、2025年の出荷量の63.05%を占めました。最近の排液可能モデルは、遠隔コーチングセッション中にストーマ看護師を支援する透明な観察窓を組み込んでおり、テレヘルス展開の主要な利点となっています。しかし、クローズドエンドポーチは、臭気封じ込めと片手廃棄の簡便さに対するコロストミー需要を背景に、2031年まで5.09% CAGRを達成しています。メーカーは、水バリア性能を損なうことなく腸内ガスを管理する活性炭またはゼオライトフィルターで差別化し、都市部の消費者チャネルでクローズドエンド製品の競争力を維持しています。

両ラインを融合するイノベーションが、日中使用に排液可能機能を、社会的イベントにクローズドエンドシールを可能にするハイブリッドポーチの形で登場しており、ライフスタイルの多様性を支援しています。スマートセンサーパイロットは流量測定が容易なため主に排液可能プラットフォームに焦点を当てていますが、評価中のファームウェアアップデートはクローズドエンドフォーマットにも漏れアルゴリズムを適応させることを目指しています。これらの技術的経路により、両サブセグメントが継続的なアップグレードを維持し、オストミー排液バッグ市場からの総価値抽出を継続的に拡大しています。

エンドユーザー別:外科的複雑性の増大の中で病院がシェアを回復

在宅ケア環境は、外来ケアモデルの強力な採用と在宅老化の選好を反映して、2025年のエンドユーザー需要の51.74%を占めました。最近の公衆衛生上の緊急事態中にテレコンサルテーションの採用が加速し、オストミー用品企業はスターターキットにバーチャル看護師セッションをバンドルするようになりました。しかし病院は、入院期間を延長し院内ストーマ管理トレーニングを必要とする複雑な癌手術に牽引され、より速い5.07% CAGRを示しています。医療機関は再入院リスクを抑制するために高度な漏れバリアを備えた高装着製品を中心に処方集を標準化しており、オストミー排液バッグ市場における処置当たりの平均収益を引き上げています。

外来外科センターは効率性の橋渡し役として機能し、単純な閉鎖および反転を処理しながらも、即時退院をサポートするために最適化されたポーチラインを在庫しています。入院・外来の両設定において、価値ベースのケア契約は皮膚損傷エピソードの低減を証明できるサプライヤーに報酬を与えており、臨床アウトカムデータが入札決定においてますます重要な要素となっています。在宅ケア事業者はサブスクリプションポータルと協力して補充を自動化し、虚弱または移動制限のある患者のケアの継続性を維持し、オストミー排液バッグ市場での定着を強化しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

流通チャネル別:デジタルコマースがエンゲージメントを再定義

直接入札調達は、病院およびグループ購買組織が予測可能性と価格規律のために複数年契約の下でボリュームを統合するため、2025年の収益の55.10%を確保しました。しかし、小売薬局および電子商取引は慢性ケア用品の消費者化を反映して5.18% CAGRで拡大しています。主要なウェブプラットフォームは現在、認定オストミー看護師とのセキュアなチャット、ステップバイステップのビデオチュートリアル、ライフスタイルフォーラムを組み込み、取引的な再注文を総合的なサポートインタラクションに変えています。自動サブスクリプション出荷はメディケアが認める月次ポーチ数量に合わせており、緊急受診を引き起こす可能性のある直前の不足を解消しています。

ベンダーは、漏れインシデント、体型の変化、移動性を分析してオストミー排液バッグ市場全体の製品選択をパーソナライズするAI推薦ツールを展開しています。規制当局はすでにオンライン販売業者に制限付きアクセサリーの処方証拠を保持するよう注意を促していますが、コンプライアンス監査では成熟した電子商取引薬局が電子健康記録統合を通じてこれらの基準を満たしていることが示されています。市場ウォッチャーは、透明な価格設定とドアステップの利便性が組み合わさることで、既存の流通業者がサービスレベルを単純なフルフィルメントを超えて引き上げない限り、そのレガシー流通業者の市場シェアを侵食し続けると予測しています。

地域分析

北米は、高度な外科インフラ、広範な保険適用、センサー搭載デバイスの早期採用により、2025年の世界収益の41.42%を占めました。米国は2025年に200万件を超える新規癌症例が予測され、プレミアム成形可能ウェーハへの強い医師ロイヤルティに支えられ、地域のアンカーであり続けています。カナダは、合併症率を低く維持し高い平均販売価格を正当化するのに役立つ全国的なストーマ看護師ネットワークを通じて安定したボリューム成長に貢献しています。メキシコでは、拡大する民間病院チェーンが米国の処方集を模倣するようになり、ロックイン結合システムとフィルターアップグレードを備えたツーピース器具への新たな需要を育成しています。

欧州は、普遍的な医療制度がコスト効率を重視しながらも、具体的な皮膚健康上の利点を実証する製品を支持するため、バランスの取れた成長を生み出しています。ドイツとフランスはベストプラクティスの採用を促進する専門ストーマクリニックを推進し、イタリアとスペインは価格重視ながらもコネクテッド漏れアラートアドオンへの受容性が高まっています。環境法制は重要な議題項目であり、欧州連合の包装・包装廃棄物規制の改正は2035年までに医療向けポーチ包装の完全リサイクル可能性を要求しており、サプライヤーに薄型多層フィルム研究の加速を促しています。このような規制は製品設計の決定を形成し、早期準拠ポートフォリオを持つ企業のオストミー排液バッグ市場シェアを拡大する可能性があります。

アジア太平洋は最もダイナミックな地域であり、医療インフラ投資の加速により2031年まで5.65% CAGRを記録しています。中国の継続的な病院建設ブームと拡大する社会保険適用により、国際ブランドはプレミアムツーピースおよびスマートセンサーモデルを主要都市以外にも流通させることができます。ConvaTecは2024年に中国でオストミー販売の二桁成長を報告しており、高性能ソリューションへの現地需要を裏付けています。インドはIBD発生率の急速な上昇によりストーマ看護リソースが逼迫していますが、民間病院セグメントはストーマ周囲皮膚炎を制限するために大容量排液可能ポーチの調達を増やしています。日本の償還削減は近期の価格上昇を抑制していますが、現地臨床医は高品質な皮膚バリアへの選好を維持しており、安定したユニット価値を維持しています。オーストラリア、韓国および東南アジアの一部の経済圏は、高齢化人口と大腸スクリーニングプログラムの増加を通じて地域の勢いを拡大しており、オストミー排液バッグ市場が複数年の成長軌道を維持することを確実にしています。

競合環境

オストミー排液バッグ市場は中程度の集中度を示しており、少数の多国籍企業が独自の粘着剤と拡大する地理的フットプリントを活用してシェアを守っています。Coloplastは初の商業的漏れ通知ポーチによって差別化し、コネクテッドストーマ管理においてファーストムーバーポジションを確保し、サブスクリプション収益へと発展する可能性のあるデータ分析プラットフォームを構築しています。B. BraunとHollisterはニッチな体型プロファイルに対応するためにコンベックスオプションとウェーハ厚みの多様性を強調し、Salts HealthcareとWelland Medicalは英国およびアイルランドのストーマ看護師との地域的な関係を活用しています。

持続可能性とサプライチェーンの強靭性が戦略計画を支配しています。複数のサプライヤーが突然の不足を避けるために医療グレードポリエチレンの先物契約を締結しており、より多くの企業がベンダー撤退から身を守るために粘着コーティングを垂直統合しています。材料科学企業と大学が関与する研究コンソーシアムは、生分解性と水蒸気透過性の両方のニーズを満たすポリヒドロキシアルカノエートフィルムを研究しており、この能力は将来の差別化ポイントとして機能する可能性があります。同時に、ソフトウェア開発者がオストミーリーダーと提携してアルゴリズム漏れ予測器を作成しており、オストミー排液バッグ市場内でメドテックとデジタルヘルスエコシステムの収束を示しています。

競争圧力はサービスイノベーションからも生じています。直接患者向けポータルは従来卸売業者に属していた再注文データを取得し、チャネルの不透明性を低減してダイナミックな価格設定モデルを可能にしています。メーカーは多言語テレナーシングチームへの投資を加速しており、プレミアムポーチとバンドルして病院に退院後サポートの保証を提供しています。その結果生まれた環境は、技術的卓越性、チャネル強度、エンドユーザー体験のバランスを取っており、低コスト参入者がこれらの次元のうち少なくとも2つを一致させることなく既存企業を侵食することを困難にしています。

オストミー排液バッグ産業リーダー

Alcare Co. Ltd

B Braun Melsungen AG

Coloplast AS

ConvaTec Inc.

Flexicare Medical Ltd

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2024年7月:Coloplastはデジタル漏れ通知システムを導入しました。これはオストミーユーザー向けの初のリアルタイムモニタリングソリューションであり、モバイルアラートと臨床医ダッシュボード統合を可能にします。

- 2024年1月:Ostomate Innovationsは中国でORIENTMED軽量オストミーバッグを発売しました。高度な臭気制御層と柔軟なラミネート構造を特徴とし、快適性を向上させています。

研究方法のフレームワークとレポートの範囲

市場定義と主要カバレッジ

本調査では、人工肛門造設術、回腸人工肛門造設術、または尿路人工肛門造設術後に外科的に造設されたストーマから便、尿、または粘液を収集するために設計された、すべての使い捨て一体型および二体型ポーチをオストミー排液バッグ市場として定義する。これらのバッグは、ディストリビューターマージン控除前のメーカー販売価格で評価される。

スコープ除外:スキンバリア、ベルト、消臭剤、灌注キットなどのアクセサリーは本モデルに含まれない。

セグメンテーション概要

- タイプ別

- コロストミーバッグ

- イレオストミーバッグ

- ウロストミーバッグ

- 大陸型イレオストミーおよびウロストミーバッグ

- システムタイプ別

- ワンピースバッグ

- ツーピースバッグ

- 使用可能性別

- 排液可能型

- クローズドエンド型

- エンドユーザー別

- 在宅ケア施設

- 病院

- 外来外科センター

- 流通チャネル別

- 直接入札

- 小売・電子商取引

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- 欧州その他

- アジア太平洋

- 中国

- 日本

- インド

- オーストラリア

- 韓国

- アジア太平洋その他

- 中東・アフリカ

- 湾岸協力会議

- 南アフリカ

- 中東・アフリカその他

- 南米

- ブラジル

- アルゼンチン

- 南米その他

- 北米

詳細な調査方法論とデータ検証

一次調査

Mordorのアナリストは、北米、ドイツ、日本、インド、ブラジルの病院において、ストーマケア看護師、在宅ケアディストリビューターのサプライチェーンマネージャー、および調達責任者にインタビューを実施した。これらの対話により、交換頻度、センサーベースのポーチ需要の台頭、およびデスクソースでは捉えにくい償還上の摩擦点が検証された。

デスクリサーチ

WHO Global Health Observatory、US CDC大腸がん手術統計、Eurostat病院処置件数、UN DESA高齢化人口統計表などのオープンデータセットを起点とし、発生率、有病率、および患者余命のインプットを構築した。United Ostomy Associations of AmericaおよびEuropean Crohn's & Colitis Organisationのトレードグループホワイトペーパーは患者の採用パターンの把握に役立ち、税関トラッカーおよびVolza出荷記録は地域間の製品フローと価格帯を明確化した。企業の10-K、投資家向け資料、D&B Hooversのスナップショットは収益の内訳と平均販売価格の補完に使用した。このリストは例示的なものであり、網羅的ではなく、クロスチェックおよびコンテキスト構築のために多数の追加公開資料が参照された。

市場規模の算定と予測

ベースラインは、トップダウンとボトムアップを組み合わせたアプローチに基づいている。まず、年間ストーマ手術件数、患者生存曲線、およびバッグ交換頻度から需要を再構築し、次にボリュームをASPに結び付けて価値プールを算出した。サプライヤーの積み上げおよびサンプリングによるチャネルチェックは、グレーマーケットの漏洩を調整するためのボトムアップの妥当性検証として機能した。主要変数には、大腸がんおよび膀胱がんの発生率の成長、炎症性腸疾患の有病率、平均ポーチ装着時間、公的償還カバレッジ率、およびシリコンバリアのコスト動向が含まれる。ARIMAオーバーレイを用いた多変量回帰により各ドライバーを予測し、シナリオ分析により高齢化人口動態および在宅ケア普及率の変化に対するストレステストを実施した。

データ検証と更新サイクル

アウトプットはアナリストによる3段階のレビューを経る。分散の外れ値はソースに再照会され、2標準偏差を超える乖離はモデルの再実行を引き起こす。レポートは年次で更新され、重要な規制または価格イベント後には中間更新が行われ、クライアントが最新の検証済み見解を受け取れるよう保証される。

MordorのオストミードレナージバッグベースラインがなぜDecision-Makerの信頼を得るのか

企業がカットオフ年を異なる形で設定したり、アクセサリーを含めたり除外したり、または未検証の価格前提に依存したりするため、公表数値は大きく異なる。本調査は、明確に定義されたスコープ、患者中心の変数、および年次更新サイクルを基盤としている。

主要なギャップ要因としては、再使用可能ポーチの包含、アクセサリーの広範なバンドル化、積極的な処置件数成長乗数、または旧式の為替レートで固定された通貨換算が挙げられ、本モデルはサインオフ前にこれらを修正している。

ベンチマーク比較

| 市場規模 | 匿名化されたソース | 主要ギャップ要因 |

|---|---|---|

| USD 2.94 Bn(2025年) | Mordor Intelligence | - |

| USD 3.10 Bn(2024年) | Global Consultancy A | 半再使用可能バッグを計上し、デフレ調整なしに2024年FXを適用している |

| USD 1.66 Bn(2020年) | Industry Association B | 先進国経済のみを対象とし、在宅ケアチャネルを除外している |

| USD 4.80 Bn(2033年) | Regional Publisher C | 予測を2033年まで延長し、アクセサリーをバンドルすることで価値を過大計上している |

要約すると、透明性の高い変数選択、患者主導の需要構築、および厳格なクロスチェックにより、ステークホルダーは戦略的計画に活用できる、バランスの取れた再現可能なベースラインを得ることができる。

レポートで回答される主要な質問

世界のオストミー排液バッグ市場の現在の規模はどのくらいですか?

オストミー排液バッグ市場規模は2026年に30億7,000万米ドルと評価されており、2031年までに38億2,000万米ドルに達すると予測されています

世界のオストミー排液バッグ市場の主要プレーヤーは誰ですか?

Alcare Co. Ltd、B Braun Melsungen AG、Coloplast AS、ConvaTec Inc.、Flexicare Medical Ltdが世界のオストミー排液バッグ市場で事業を展開する主要企業です。

世界のオストミー排液バッグ市場で最も成長が速い地域はどこですか?

アジア太平洋は予測期間(2026年~2031年)において最も高いCAGRで成長すると推定されています。

世界のオストミー排液バッグ市場で最大のシェアを持つ地域はどこですか?

2025年において、北米が世界のオストミー排液バッグ市場で最大の市場シェアを占めています。

オストミー排液バッグのアジア太平洋市場はどのくらいの速さで成長していますか?

アジア太平洋は、医療アクセスの拡大とIBD発生率の上昇に牽引され、2031年まで5.65% CAGRという最も強い地域見通しを示しています。

最終更新日: