薄肉包装市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 51.16 十億米ドル |

| 市場規模 (2031) | 72.23 十億米ドル |

| 成長率 (2026 - 2031) | 7.15% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる薄肉包装市場分析

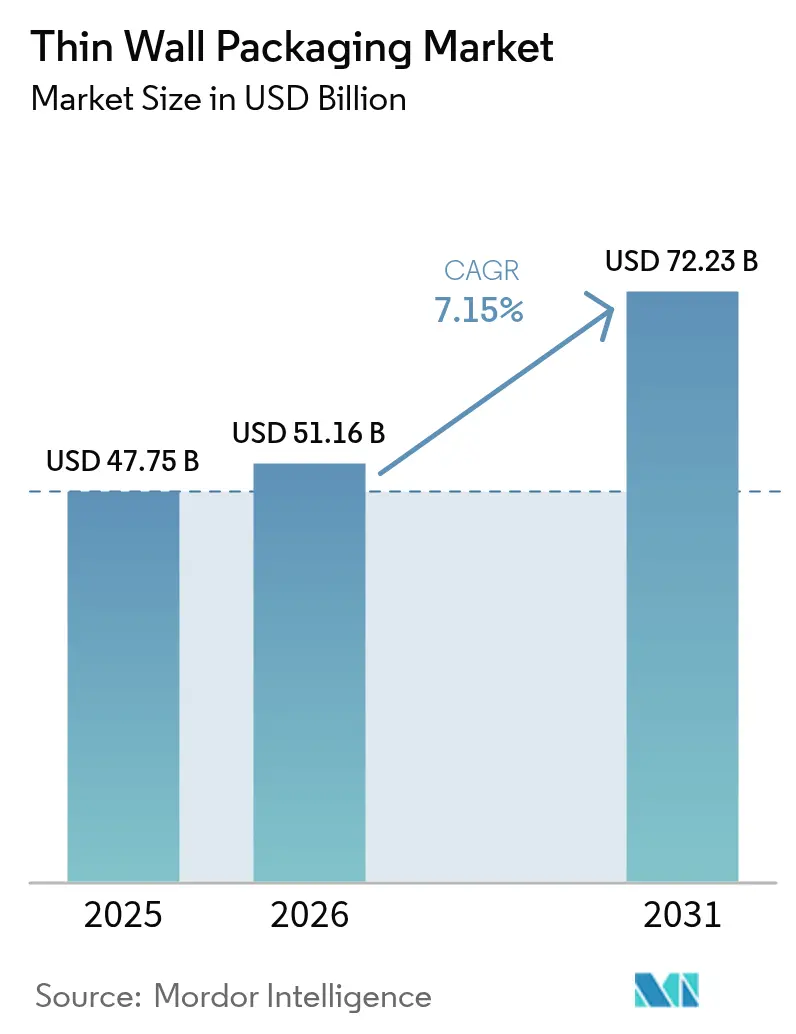

2026年の薄肉包装市場規模はUSD 511.6億と推定され、2025年のUSD 477.5億から成長し、2031年にはUSD 722.3億に達する見通しで、2026年から2031年にかけてCAGR 7.15%で成長します。上昇モメンタムは、オンライン小売に連動した物流の成長、輸送コストを削減する材料効率的な設計目標、およびリサイクル可能な形式に対する法規制の強化によって促進されています。ポリプロピレンは依然として主力樹脂ですが、ブランドオーナーが拡大生産者責任規則の遵守を急ぐ中、バイオポリマーの浸透が加速しています。ホットランナー射出成形とインライン押出熱成形における製造革新により、壁厚を1mm以下に抑えながら高いスループットを維持しています。地域別では、北米が数量リーダーシップを維持していますが、アジア太平洋地域は都市化、食事配達の普及、可処分所得の増加を背景に最も急速に拡大しています。これらの収束する要因が組み合わさり、薄肉包装市場は今後5年間にわたり、ブランド差別化、コスト抑制、炭素削減の中心的なプラットフォームとして位置づけられています。

主要レポートのポイント

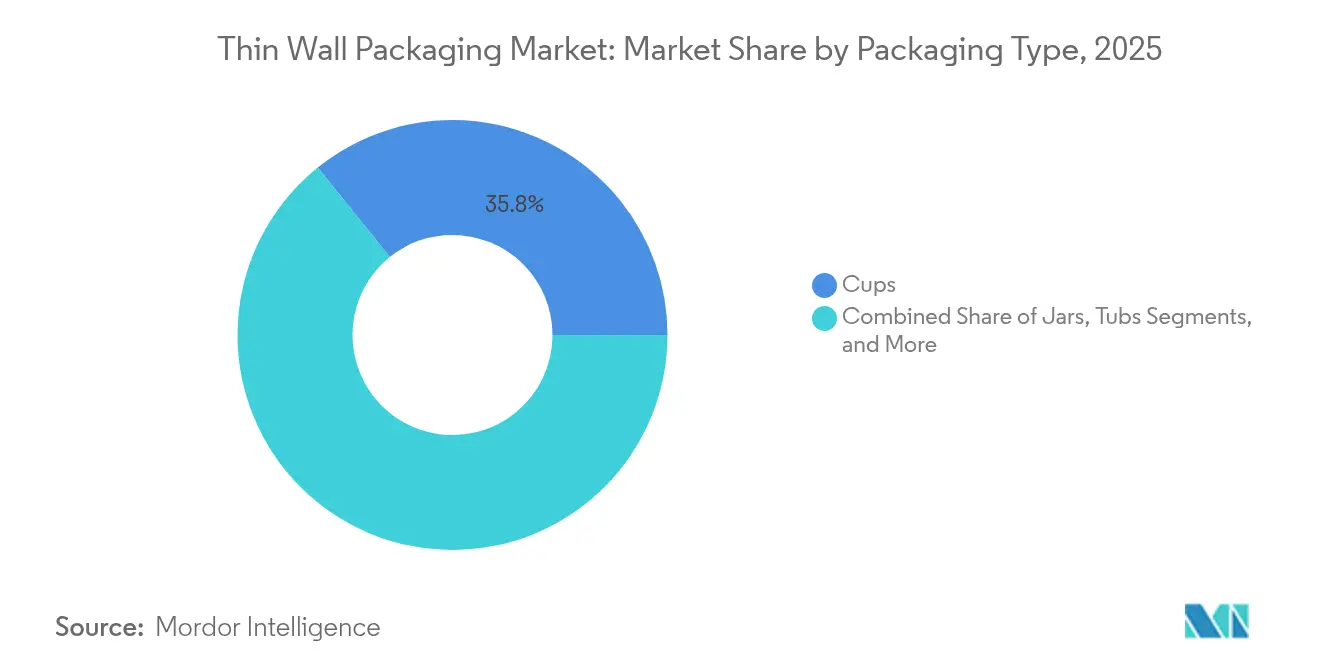

- 包装タイプ別では、カップが2025年の薄肉包装市場規模の35.78%のシェアを占め、ボウルとリッドは2026年から2031年にかけてCAGR 7.55%で成長しています。

- 材料別では、ポリプロピレンが2025年の薄肉包装市場シェアの42.65%を占め、バイオポリマーは2031年までにCAGR 8.05%を記録する見込みです。

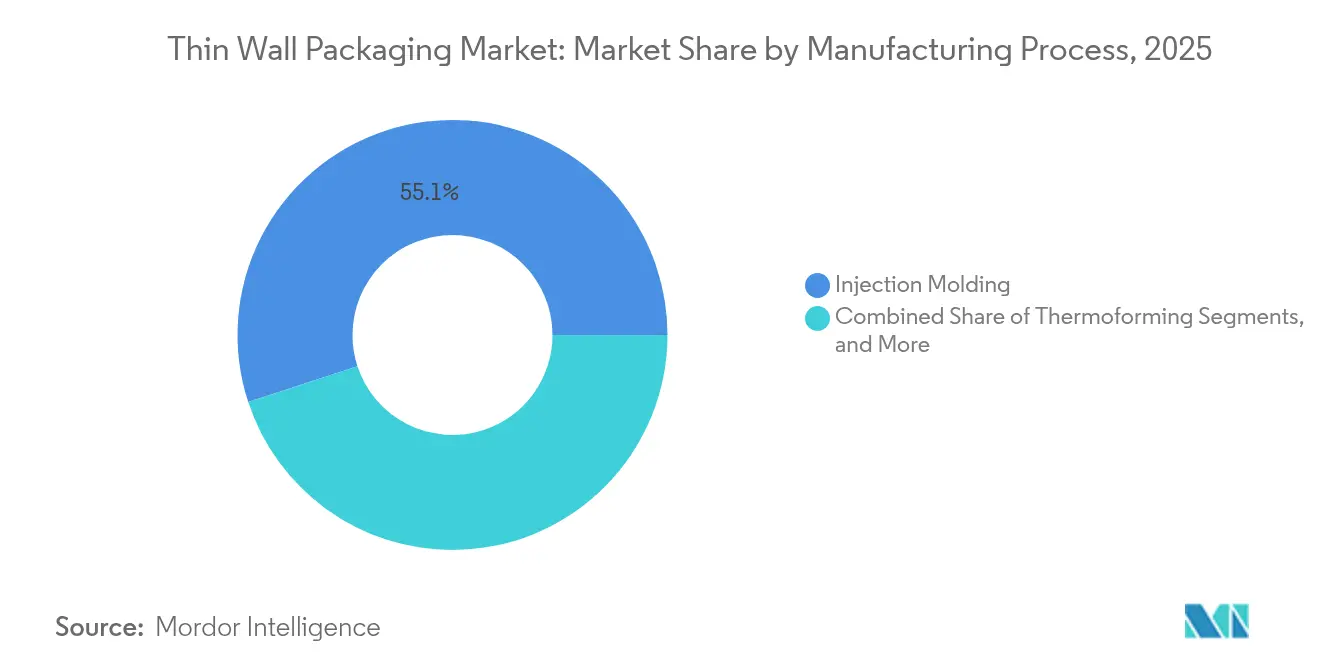

- 製造プロセス別では、射出成形が2025年の薄肉包装市場規模の55.05%のシェアでリードし、押出技術は2031年までにCAGR 8.4%で拡大すると予測されています。

- エンドユーザー産業別では、食品・飲料用途が2025年の薄肉包装市場シェアの35.12%を占め、化粧品・パーソナルケアは2031年までにCAGR 9.85%で成長する見込みです。

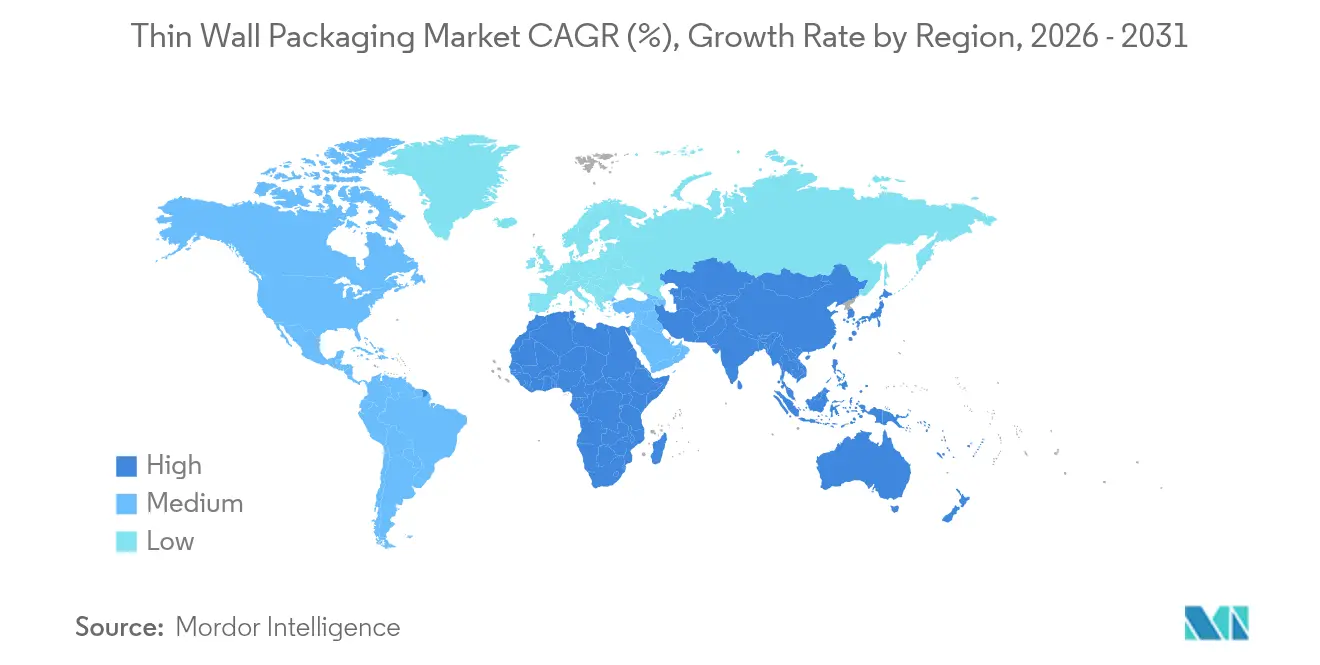

- 地域別では、北米が2025年の薄肉包装市場シェアの27.85%を占め、アジア太平洋地域は2031年までにCAGR 9.1%で成長すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバル薄肉包装市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (~)% CAGRへの影響予測 | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 電子商取引物流の 急増 | +1.2% | 北米およびアジア太平洋地域に集中した グローバル | 中期 (2〜4年) |

| 便利な即食食品への 需要 | +0.9% | 全地域の都市部で最も強い グローバル | 短期 (≤2年) |

| コスト削減およびCO₂削減のための 軽量化 | +0.8% | 欧州および北米で規制主導の グローバル | 長期 (≥4年) |

| インモールドラベリング(IML)による リサイクル性の向上 | +0.6% | アジア太平洋地域へ拡大中の 欧州および北米 | 中期 (2〜4年) |

| 化粧品における詰め替え対応 薄肉パック | +0.5% | グローバルのプレミアムセグメントにおける 北米および欧州 | 中期 (2〜4年) |

| コールドチェーン ミールキットブーム | +0.4% | アジア太平洋地域の都市部で 新興の北米および欧州 | 短期 (≤2年) |

| 情報源: Mordor Intelligence | |||

電子商取引物流の急増

急速なオンライン小売の拡大により、薄肉包装市場は自動仕分けに耐えながら寸法重量料金を最小化する設計へと向かっています。Levain Bakeryなどのブランドは、フルフィルメントセンターをスムーズに通過するサブミリメートル容器を採用することで、プロセスステップを8から4に削減し、50%の包装効率向上を達成しました。[1]RRD Solutions、「Levain BakeryによるEコマースフルフィルメントの効率化」、rrd.comReadyWiseはオンデマンドの適正サイズパックを使用して週100万個のパウチを移動させ、輸送コストと床面積を同時に削減しています。自動化との互換性とスペース最適化により、薄肉フォーマットは単純なコスト削減手段ではなく、電子商取引のスケーラビリティにとってインフラ上不可欠なものとなっています。

便利な即食食品への需要

都市部の消費者は、材料の変形なく安全に加熱できる包装を必要とする電子レンジ対応のポーションコントロール食品に引き寄せられています。Curefitは現在、鮮度保持と迅速な再加熱サイクルのために設計された容器で1日35,000食の即食食品を配送しており、フードサービスの回復が高バリア薄肉設計に向けた樹脂需要の増加をどのように促進するかを示しています。透明なリッドは衝動買いを促し、熱成形ベースは精密な壁厚調整を活用して樹脂を節約しながら構造的完全性を維持します。

コスト削減およびCO₂削減のための軽量化

企業は壁厚を1mm以下に抑えることで、材料節約と炭素目標を両立させています。Mid-America MachiningのCornerstoneテクノロジーは、落下試験基準と地域の容器デポジット法規を満たしながらより軽量なボトルの商業的実現可能性を実証しています。Berry Globalは消費後樹脂使用量が43%増加し、排出量が28.3%減少したと報告しており、重量削減をESGパフォーマンスに直接結びつけています。[2]Plastics Today編集部、「Berry Global 2024年サステナビリティレポート」、plasticstoday.com炭素価格設定や義務的なリサイクル含有量閾値を含む規制の枠組みが、軽量化を持続的な利益向上手段として強化しています。

インモールドラベリング(IML)によるリサイクル性の向上

IMLは成形時にグラフィックスを統合することで、従来リクレームストリームを汚染していた接着剤を排除します。ブランドオーナーが剥離ステップなしにデポジット返却システムをクリアできるモノマテリアルパックを求める中、グローバルIML需要は2025年にUSD 40.6億に達する軌道にあります。ワンパスプロセスはサイクルタイムを短縮し、労働投入を削減し、二次装飾なしに鮮やかなアートワークを可能にします。欧州では、リサイクル含有量クレジットに連動したプラスチック税がIML移行を加速させており、クローズドループ包装ロードマップの中心的な柱となっています。

阻害要因の影響分析*

| 阻害要因 | (~)% CAGRへの影響予測 | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| プラスチック税および EPR法規制 | -0.8% | グローバルに拡大中の 欧州および北米 | 短期 (≤2年) |

| 樹脂価格の 変動性 | -0.6% | 輸入依存地域で深刻な グローバル | 短期 (≤2年) |

| モノマテリアルフレキシブルフィルムへの 移行 | -0.4% | 欧州および北米が主導する グローバル | 中期 (2〜4年) |

| 高キャビティ金型の 設備投資 | -0.3% | 特に中小規模メーカーに影響する グローバル | 長期 (≥4年) |

| 情報源: Mordor Intelligence | |||

プラスチック税およびEPR法規制

英国は現在、リサイクル含有量30%未満の包装に対してトン当たりGBP 200の課税を行い、リサイクルインフラへの資金配分なしに年間GBP 7億が見込まれています。スペインは2023年にバージンプラスチックに対するキログラム当たりの税を導入し、ドイツの2025年までの実施延期は投資予測を不透明にしています。[3]RIGK GmbH、「欧州におけるEPR法規制のタイムライン」、rigk.deこれらの政策はコンプライアンスコストを増大させ、認定リサイクル材ストリームとクローズドループパートナーシップへの移行加速を促しています。

樹脂価格の変動性

ポリプロピレン価格は2024年後半に1ポンド当たり2セント下落し、ポリエチレンの3セント上昇と対照的に、長期供給契約のマージンを圧迫しました。Berry Globalの2024年第2四半期の純売上高は6%減少し、この減少は一部、パススルー収益を低下させる樹脂価格変動に起因しています。コンバーターは動的インデックス価格設定、マルチ樹脂設計の柔軟性、および地域化された調達を採用することで変動ショックを緩和しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

包装タイプ別:カップがリーダーシップを維持、ボウルが加速

カップは2025年の薄肉包装市場の35.78%のシェアを生み出し、フードサービスの再開と堅調なオンザゴー飲料習慣に支えられています。このセグメントは低い材料対容量比、自動充填との互換性、ブランドフレンドリーな印刷面から恩恵を受けています。コーヒーチェーンとクイックサービスレストランが変形なく100°Cの充填温度に耐えられる持続可能なカップの試験を拡大する中、2031年まで成長が続きます。

ボウルとリッドカテゴリーは、グローバルなミールキットサブスクリプションと冷蔵フレッシュカット農産物に触媒されて、2031年までCAGR 7.55%を記録すると予測されています。オペレーターは製品の鮮度を示し、ガスフラッシュによる賞味期限延長をサポートする透明なリッドを優先しています。インライン熱成形の進歩により、以前は重量のある競合製品にのみ関連していた落下試験基準を満たす平均壁厚400マイクロメートルのボウルが可能になっています。トレイ、タブ、ジャーは乳製品、菓子、パーソナルケアのニッチ市場において依然として重要であり、それぞれが形状とバリアのカスタマイズを活用して棚での差別化を維持しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

材料別:ポリプロピレンが支配、バイオポリマーが拡大

ポリプロピレンは2025年の薄肉包装市場シェアの42.65%を占め、その多用途な加工ウィンドウ、耐湿性、優れた価格性能比によるものです。しかし、薄肉包装市場では、コンバーターが堆肥化可能性とリサイクル含有量の義務を満たすために急ぐ中、PLAおよびPHA樹脂の急速な普及が見られ、CAGR 8.05%で拡大しています。

フラウンホーファー研究所は、従来のLDPEラインで稼働する80%バイオベースのフレキシブルPLAフィルムを発表し、高透明度用途へのコスト効率的な統合可能性を示しました。一方、PHAのパイオニアであるGreen Teamは、マイクロプラスチック痕跡なしに6ヶ月以内に分解する家庭堆肥化可能なポットを検証しました。PETは酸素感受性の調理済みサラダにおいてニッチな関連性を維持し、ポリスチレンとPVCは規制強化の中でシェアを失い続けています。

製造プロセス別:射出成形の効率性対押出のモメンタム

射出成形は2025年の薄肉包装市場規模の55.05%を占め、再現性のある0.4秒のキャビティ充填時間と、寸法ドリフトなしに1金型当たり128キャビティをパックできる能力が評価されています。OerlikonのHRSflowのMultiflowシステムは0.5gという低いショット重量を処理し、PCRおよびバイオポリマーブレンドにわたる成形設計の自由度を広げています。

押出熱成形法は、再加熱ステップを排除しスクラップ率を大幅に削減するエネルギー効率の高いインラインシステムに推進されて、年間8.4%成長する見込みです。Brown MachineのQuad Seriesは深絞りボウルの高度な偏向制御を提供し、トップロード強度を維持しながら平均壁厚を10%削減します。選択基準はますます、樹脂を交換し数分以内に注文間を切り替える柔軟性に依存するようになっており、この能力が小ロット経済性と市場投入スピードを強化します。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

エンドユーザー産業別:食品・飲料がコア、化粧品が上回る

食品・飲料ブランドは2025年の薄肉包装市場シェアの35.12%を占め、酸素侵入を防ぎ電子レンジ再加熱をサポートする高バリアタブとリッド付きトレイに依存しています。ポーションコントロールのアイスクリームとヨーグルトパックは定番であり、調理済み食品サプライヤーは消費まで食材を分離しておくマルチコンパートメント設計に移行しています。

化粧品・パーソナルケア製品は、詰め替え対応ジャーとプレミアムマット仕上げが棚での視認性を高める中、CAGR 9.85%を記録すると予測されています。Wellnesseは厳格な材料純度基準を維持するコスト中立のリサイクル含有量容器を検証し、美学とサステナビリティがマージン犠牲なしに一致できることを示しました。医薬品・栄養補助食品プレーヤーは、クリーンルーム認定施設で製造された高精度吸入器コンポーネントとユニットドーズカップを通じて増分量を追加しています。

地域分析

北米は2025年の薄肉包装市場の27.85%を維持し、定着したミールサービスビジネス、高度なリサイクルチャネル、軽量化ツールキットの早期採用を背景としています。ブランドオーナーは、連邦および州のプラスチック法規制をナビゲートするコンプライアンス対応パックと引き換えにプレミアム樹脂価格を吸収し続けています。米国は高度なホットランナーシステムのイノベーション拠点であり続け、カナダは公共部門の調達政策を機関食品プログラムにおけるPCR採用に向けています。

アジア太平洋地域は2031年までCAGR 9.1%を達成すると予測され、急速な都市化、中産階級の購買力の向上、オムニチャネル食料品への急速なシフトに支えられています。中国が数量をリードしていますが、インドとインドネシアが最も速い一人当たり拡大を示しています。インド食品安全基準局による食品接触用途へのリサイクルプラスチック使用許可は、PCRリッチな薄肉設計の参入障壁をさらに低下させています。地域のコンバーターはポリプロピレンと新興バイオ樹脂の両方に対応可能な多層押出熱成形ラインに多額の投資を行い、供給の回復力を高めています。

欧州は早期のサステナビリティ義務と循環性への大陸的な注力により、重要なシェアを保持しています。プラスチック税とEPR制度はコスト圧力を強化しますが、同時にシール完全性を犠牲にせずに30%以上のリサイクル含有量を提供できる企業に報酬を与えます。ドイツ、フランス、北欧諸国は、小売業者がプライベートラベルの品揃えでモノマテリアル包装を推進する中、IML採用のホットスポットとなっています。低い労働コストに支えられた東欧諸国は、同一の規制閾値をナビゲートしながら西欧の需要を供給する契約製造ハブとして台頭しています。

中東・アフリカクラスターは、特に冷凍乳製品の輸出と高耐熱性PPカップを求める地域のQSRチェーンにおいて、初期段階ながら有望な見通しを提供しています。南米の成長は農業付加価値化と利便性フォーマットに引き寄せられる拡大する中産階級に結びついています。ブラジルの地域樹脂生産はコスト優位性を提供しますが、信頼性の低いリサイクルインフラが循環材料調達を制限し、PCRリッチな薄肉製品の普及を遅らせています。

規制環境

欧州では、包装・包装廃棄物規則(EU)2025/40(PPWR)が2025年2月11日に発効し、2026年8月12日から適用される。同規則はEU市場に出荷される製品の包装設計、安全性、トレーサビリティに関する要件を強化するものである。PPWRの枠組みは、欧州委員会が主導する多数の委任行為・実施行為(例えば、再生材含有率の算定方法や関連ラベリング要件を定める技術規則)にも依存している。これにより、大容量の食品および personal-care 用途で使用される薄壁フォーマットに対するコンプライアンス管理と文書化の要求が拡大する。

食品接触材料に関するコンプライアンスも、一般的な薄壁樹脂および添加剤に影響を及ぼすEUの化学物質規制および食品接触規則を通じて強化されている。2026年2月に施行される欧州委員会規則(EU)2026/250は、移行期間を設けつつ、食品接触材料中のビスフェノールA(BPA)を禁止する。欧州委員会規則(EU)2026/245は、規則(EU)No 10/2011の附属書Iを更新し、プラスチック食品接触材料向けの新たな認可物質を追加する。これらの変更により、EUの食品・飲料の最終用途向けに販売するコンバーターにとって、サプライヤー宣言、移行試験、材料選定戦略(ポリプロピレンおよび新興のバイオポリマー構造を含む)の重要性が増している。

競合環境

薄肉包装市場は適度に分散しており、地域チャンピオンとグローバル多国籍企業が材料科学、プロセスノウハウ、サプライチェーン統合の組み合わせを活用してシェアを競っています。2025年2月のAmcor–Berry Global合併の株主承認は、年間USD 6.5億のコストシナジーとUSD 1.8億の合算研究開発予算を約束し、ヘルスケアブリスターから食品サービスカップまでをカバーするスケールプレーヤーを創出します。統合は樹脂調達の変動性を平滑化し、ブルーチップFMCGクライアントにクロスポートフォリオのサステナビリティ専門知識を提供します。

Huhtamakiは北アイルランドでモールドファイバー容量を拡大し、堆肥化可能なコーヒーカップリッドへのブランド需要に応えており、長期的な環境信頼性のためにレガシープラスチック量を自ら侵食する既存企業の準備を示しています。Dart ContainerとPulPacの提携は乾式成形ファイバー技術を北米に導入し、水とエネルギーの投入を最大80%削減して同社を脱炭素化のパイオニアとして位置づけています。

Green TeamやIntertech Plasticsなどの小規模スペシャリストは、それぞれ高性能バイオポリマーと精密インモールドラベリングにおいてホワイトスペースの機会を掴んでいます。新しい樹脂と金型コンセプトのパイロット試験における彼らの機動性は、大手企業が迅速にカスタマイズする機動性を欠く可能性がある化粧品と栄養補助食品のマイクロバッチにおいてプレミアムマージンの獲得を可能にします。全体的に、戦略はグローバルな材料契約と、コンプライアンスと消費者受容に必要な機動的な地域固有のカスタマイズのバランスを取ることに軸足を置いています。

薄肉包装業界リーダー

Berry Global Inc.

Greiner Packaging International

Faerch Group

Silgan Holdings Inc.

Huhtamaki Oyj

- *免責事項:主要選手の並び順不同

市場機会と将来展望

PPWRの適用開始日である2026年8月12日を基点とする欧州でのコンプライアンス主導の再設計とトレーサビリティ要件は、モノマテリアルの薄壁パックを規模を伴って産業化し、一貫した技術文書を大規模に供給できるコンバーターにとっての空白領域を生み出している。インモールドラベリングと簡素化されたコンポーネント構造は、接着剤による汚染を減らしリサイクル性を高めることで、この転換を支えている。同時に、欧州委員会規則(EU)2026/250に基づく食品接触材料中のBPAのEU全域での禁止は、レトルト食品や乳製品向けの薄壁カップ、カップ容器、蓋における検証済みの適合樹脂・添加剤システムへの需要を高めている。

能力拡大とプロセスの近代化は、主要な需要回廊における供給の可用性を強化し、コンビニエンスフードおよびeコマースに注力する高スループットの薄壁包装プログラムの機会を後押ししている。Amcorは2026年7月、中国・東莞における7,000平方メートルのフレキシブル包装拡張工事に着手し、高速設備と自動化倉庫を備える計画で、アジア太平洋地域における製造深度への継続的な投資を示している。北米では、SIGがメキシコ・ケレタロ工場における複数年にわたる拡張の第1段階を開始し、2028年までに年間15億個から30億個への増産を目指しており、スケーラブルな包装出力と工場自動化への継続的な重点を示している。これはサイクルタイム短縮、スタックモールディング、センサー駆動の品質管理といった薄壁製造手法にも転じ得るものである。

最近の業界動向

- 2026年7月:Amcorは中国・東莞における7,000平方メートルのフレキシブル包装拡張工事に着手し、自動化倉庫と高速設備を追加した。本プロジェクトは、薄壁包装需要が都市消費と近代的な小売流通に結びついている地域における製造フットプリントと物流効率を拡大する。追加された能力と自動化は、材料効率の高い構造や高スループットの包装プログラムを運用する能力も高める。

- 2025年2月:Berry GlobalはMarsと提携し、M&M'S、SKITTLES、STARBURSTブランドのパントリージャーを100%再生プラスチック包装へ転換した。この動きは再生材含有ソリューションに対するブランド主導の需要を強化し、剛性包装フォーマット全体にわたるPCR統合とリサイクル配慮設計の商業的な根拠を強固にする。また、大容量消費者向けカテゴリーで使用される再生材含有ポリプロピレンおよび関連の薄壁クロージャーや蓋に対する性能期待も高める。

- 2024年7月:Berry GlobalはWells Enterprisesと提携し、広くリサイクル可能なポリプロピレン(PP)とHDPE製の蓋を用いたBlue Bunny Twist Pintsを発売した。これは複数の冷凍デザートラインにわたるより広範なモノマテリアル包装転換の一部である。この協業は、剛性、バリア性能、陳列時の外観が重要となる冷凍デザート包装において、モノマテリアル志向のソリューションがブランドに採用されていることを示している。また、既存のリサイクルストリームに適合するPPベースの薄壁カップ容器や蓋へのより広範な転換活動も支えている。

研究方法のフレームワークとレポートの範囲

市場定義と対象範囲

薄壁包装は、壁厚を削減して製造される軽量で剛性のあるパックとして定義され、主にプラスチック製のカップ容器、カップ、トレー、蓋、および日常の消費財や工業製品の保護・提供に使用される類似フォーマットを指す。

対象範囲の除外事項:本サイジングは、フレキシブル包装フィルム、紙のみのパック、および薄壁の剛性フォーマットとして製造されていないガラスまたは金属容器を除外する。

セグメンテーション概要

- 包装タイプ別

- タブ

- ジャー

- ポット

- カップ

- トレイ

- ボウルとリッド

- 材料別

- ポリプロピレン(PP)

- ポリエチレンテレフタレート(PET)

- ポリスチレン(PS)

- ポリエチレン(PE)

- ポリ塩化ビニル(PVC)

- バイオポリマー(PLA、PHA)

- 製造プロセス別

- 射出成形

- 熱成形

- 押出およびその他

- エンドユーザー産業別

- 食品・飲料

- 乳製品

- 調理済み食品

- 果物・野菜

- 食肉・家禽・水産物

- 菓子・スナック

- 化粧品・パーソナルケア

- 医薬品・栄養補助食品

- 産業・家庭用品

- 食品・飲料

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 南米

- ブラジル

- アルゼンチン

- その他の南米

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- ロシア

- その他の欧州

- アジア太平洋

- 中国

- 日本

- インド

- オーストラリア

- 韓国

- その他のアジア太平洋

- 中東

- サウジアラビア

- アラブ首長国連邦

- トルコ

- その他の中東

- アフリカ

- 南アフリカ

- エジプト

- ナイジェリア

- その他のアフリカ

- 北米

データソース、市場サイジング、および検証

デスクリサーチ

デスクリサーチは、インタビュー開始前に市場の範囲を設定し、信頼できる初期データセットを構築するために用いられた。地域別の需要基盤を整合させるため、米国国勢調査局の製造統計、Eurostatの生産・貿易表、UN Comtradeの税関データ、OECDのマクロ指標などの公的資料を参照した。

前提を現実的なものにするため、包装ミックスおよび能力拡大の手がかりを得るために企業の年次報告書や投資家向け説明資料を確認し、続いて持続可能性ルールや再生材含有率目標について業界団体のウェブサイトや信頼できる報道を確認した。可能な場合には、企業財務情報、ニュースおよび財務データ、特許データベース、輸出入の出荷レベルデータベースを扱う有料サブスクリプションを用いて、活動の信号を相互確認し、単一情報源への依存を避けた。ここに挙げたソースは例示的なものであり、収集、検証、明確化のために他の多くの公的資料および有料資料も使用された。

一次インタビューおよび調査

一次調査は、デスクリサーチの入力を市場で使用可能な前提に変換するのに役立った。特に薄壁化の代替動向、成形方式(射出成形対熱成形)の割合、樹脂ファミリー別の価格動向についてである。APAC、EMEA、アメリカ地域のコンバーター、材料サプライヤー、ディストリビューター、大手最終利用企業と対話し、公的な報告の空白を埋め、複数の視点で確認を行った。

一次調査フィールドワーク回答者の分布

| 企業タイプ | 回答者の役職 | 地域 |

|---|---|---|

| トップティア:34% | 経営幹部(CXO):15% | APAC:40% |

| ミッドティア:46% | 機能部門/事業部門リーダー:25% | EMEA:37% |

| 中小規模企業:20% | マネージャー:60% | アメリカ地域:23% |

市場サイジングおよび予測

本サイジングモデルはトップダウン方式を採用し、最終用途の生産量と消費動向から包装需要を再構築した上で、地域別に薄壁対象フォーマットへと絞り込む。まず、カップ容器、カップ、トレー、蓋を一般的に使用する食品・飲料の量から出発し、軽量剛性プラスチックへの移行を反映した採用率および材料シェア要因を適用する。

これらの総計は、主要パックタイプの平均販売単価(ASP)と出荷量のサンプリング、公開収益開示に基づくサプライヤーおよびコンバーターの集計、一般的な価格帯に関するチャネルチェックなど、選択的なボトムアップの近似値によって検証される。モデルで使用される主要な入力には、PPおよびPETの樹脂価格動向、平均パック重量および軽量化率、射出成形対熱成形の比率、剛性パックにおける再生材含有率(PCR)の採用状況、そしてレトルト食品および乳製品カテゴリーの地域別消費成長が含まれる。開示が限られている地域市場については、輸入依存度、能力増強の発表、近隣国のベンチマークなどの代理指標を用いてギャップを処理し、その後インタビューのフィードバックによる調整を行う。

規制や樹脂価格が急速に変化する可能性があるため、予測は短期サイクル指標に支えられたシナリオ分析を用いて構築される。需要の推進要因と制約要因は地域別にストレステストされ、最終的な成長経路は業界の回答者から聞かれたコンセンサスの範囲に合わせて調整される。

データ検証および更新サイクル

検証は複数のチェックを通じて行われ、最終的な数値が一つのデータセットや一つの前提に依存しないようにしている。モデルの出力を、ポリマー需要動向、包装生産指数、関連する剛性包装製品の貿易フローなどの独立した信号と比較し、通常の範囲を超える差異を調査する。

承認前に、異常値は別のアナリストによって確認され、価格、地域別成長、またはプロセスミックスの変化が観測された市場活動と整合しない場合には追加調査が行われる。レポートは毎年更新され、主要な能力増強、規制変更、急激な樹脂価格変動などの重要な事象が発生した場合には中間更新が行われる。提供直前には最新パスが完了し、クライアントはその時点で入手可能な最新の見解を受け取る。

Mordor Intelligenceの薄壁包装市場サイジングと他の公開推計との比較

公開されている薄壁包装市場の値が異なるのは、各社が異なる基準年を使用し、異なる製品ファミリーを含め、異なる価格および換算の前提を適用しているためである。以下の表は、これらの選択が最終数値にどのように反映されるかを示している。

主な差異は通常、薄壁を剛性のカップ容器、カップ、トレー、蓋のみとして扱うか、または壁厚がより大きい隣接する剛性パックも含めるかによって生じる。差異は、樹脂連動価格の予測方法、地域間貿易を用いて地域生産のギャップを補正するかどうか、持続可能性ルールおよびPCR採用が古いデータセットよりも速く動く場合に前提がどの程度頻繁に更新されるかからも生じる。

ベンチマーク比較

| 出典 | 市場規模 | 調査手法上のギャップ |

|---|---|---|

| Mordor Intelligence | USD 47.75 B (2025) | |

| グローバルコンサルティング会社A | USD 42.60 B (2024) | より早い基準年を使用しており、食品・飲料用途をより重視しているように見えるため、非食品向けの薄壁需要を過小に見積もり、後年に価値を押し上げる樹脂価格の転嫁効果の反映が遅れる可能性がある。 |

| 業界出版社B | USD 43.94 B (2025) | 公開されている要約においてより狭い材料・製品リストを使用しており、規模は小さいが重要なフォーマットや一部の工業用・家庭用途を見落とす可能性があり、地域間の価格変動を緩和するより滑らかなASP推移を適用している可能性がある。 |

この表に示されるばらつきは、主に基準年の選択と、そもそも薄壁として何を数えるかによって説明される。Mordor Intelligenceのモデルでは、総計は薄壁の剛性フォーマットに限定され、ASPの前提を適用する前に地域間の貿易信号によって補正される。これらの範囲設定ルールと入力チェックが一貫して維持される場合、結果は明確な量、採用シェア、価格動向へと遡って追跡しやすくなる。

レポートで回答される主要な質問

薄肉包装市場の現在の規模はどのくらいですか?

薄肉包装市場は2026年にUSD 511.6億に達しており、CAGR 7.15%で2031年までにUSD 722.3億に達すると予測されています。

薄肉セグメントをリードする包装タイプはどれですか?

カップがトップの地位を占め、フードサービス需要の回復により2025年の収益の35.78%を占めています。

バイオポリマーが薄肉用途で注目を集めているのはなぜですか?

PLAとPHAはCAGR 8.05%を達成しています。これは、機能的性能を犠牲にすることなく堆肥化可能性の目標を満たし、ブランドがプラスチック税とEPR規則を遵守するのに役立つためです。

薄肉包装の最も急成長している地域市場はどこですか?

アジア太平洋地域は都市化、可処分所得の増加、食事配達の急速な普及に牽引されて、2031年までCAGR 9.1%で拡大すると予測されています。

電子商取引のトレンドは薄肉包装の設計にどのような影響を与えていますか?

自動フルフィルメントセンターは、寸法重量料金を削減し機械的取り扱いに耐えられる壁厚1mm未満の軽量で耐久性のあるパックを必要としており、薄肉ソリューションをオンライン小売物流に不可欠なものにしています。

最終更新日: