タイのデータセンターストレージ市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

| 歴史データ期間 | 2020 - 2024 |

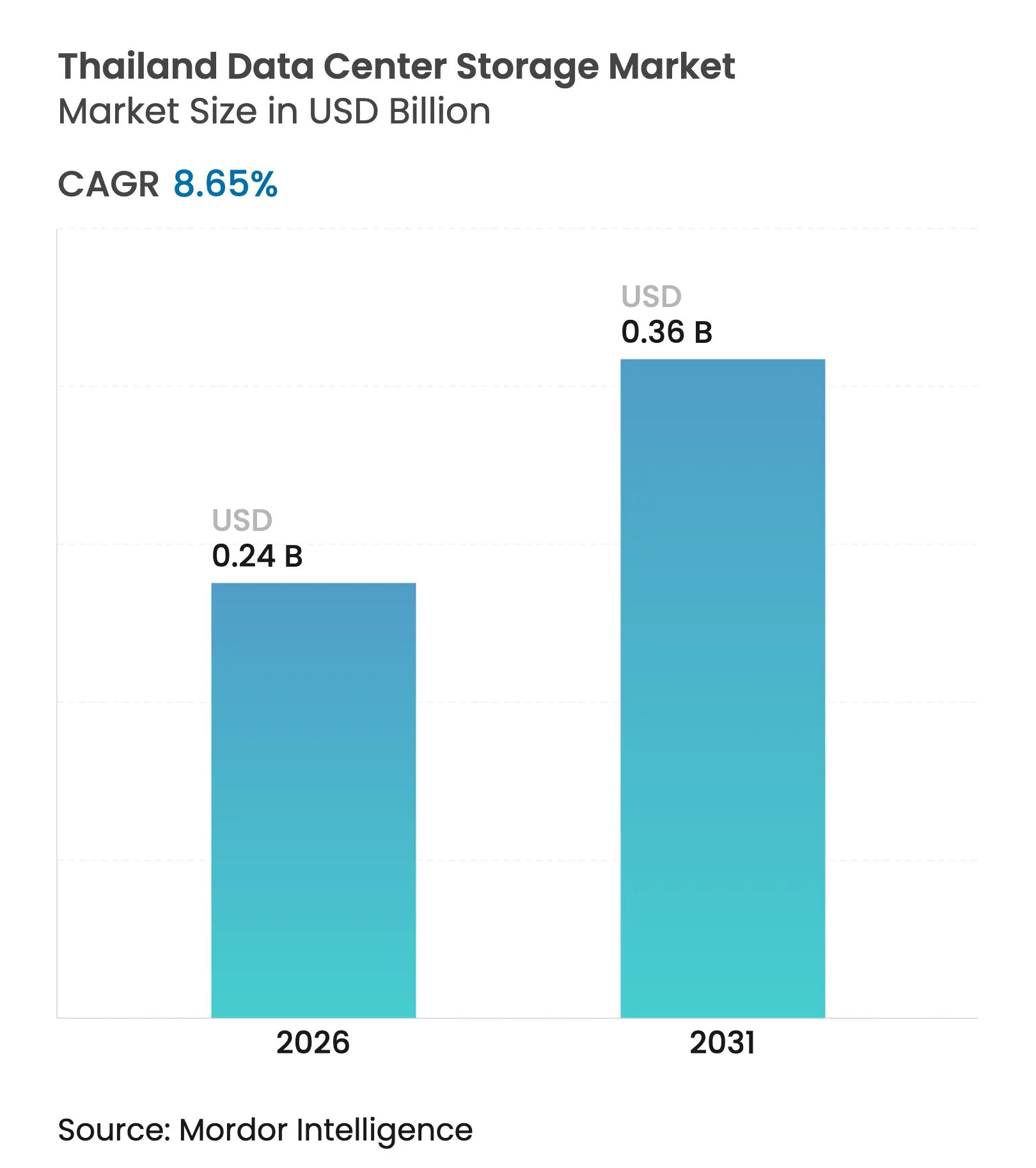

| 市場規模 (2026) | 0.24 十億米ドル |

| 市場規模 (2031) | 0.36 十億米ドル |

| 成長率 (2026 - 2031) | 8.65% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligence によるタイのデータセンターストレージ市場分析

タイのデータセンターストレージ市場規模は、2025年の2億2,000万米ドルから2026年には2億4,000万米ドルへと成長し、2026年〜2031年のCAGR 8.65%で2031年までに3億6,000万米ドルに達すると予測されています。ハイパースケールの設備投資、全国的な5G展開、投資委員会(BOI)による優遇措置が相まって、高密度フラッシュアレイおよびスケーラブルなオブジェクトプラットフォームの急速な普及を下支えしています。Google、AWS、TikTokはそれぞれ数十億ドル規模の建設計画を発表しており、タイを製造拠点からAI対応デジタルハブへと再定位づけています。タイの強固な国内HDD製造基盤は、レガシー容量ソリューションの価格競争力を維持させる一方、NAND価格の下落がフラッシュの総所有コスト格差を徐々に縮小させています。個人データ保護法(PDPA)は国内ストレージ義務を導入しており、コロケーションおよびハイパースケール事業者の双方に有利に働いています。高い電力料金と人材不足はマージンを圧迫していますが、インフラ展開の上昇軌道を変えるには至っていません。

主なレポートのポイント

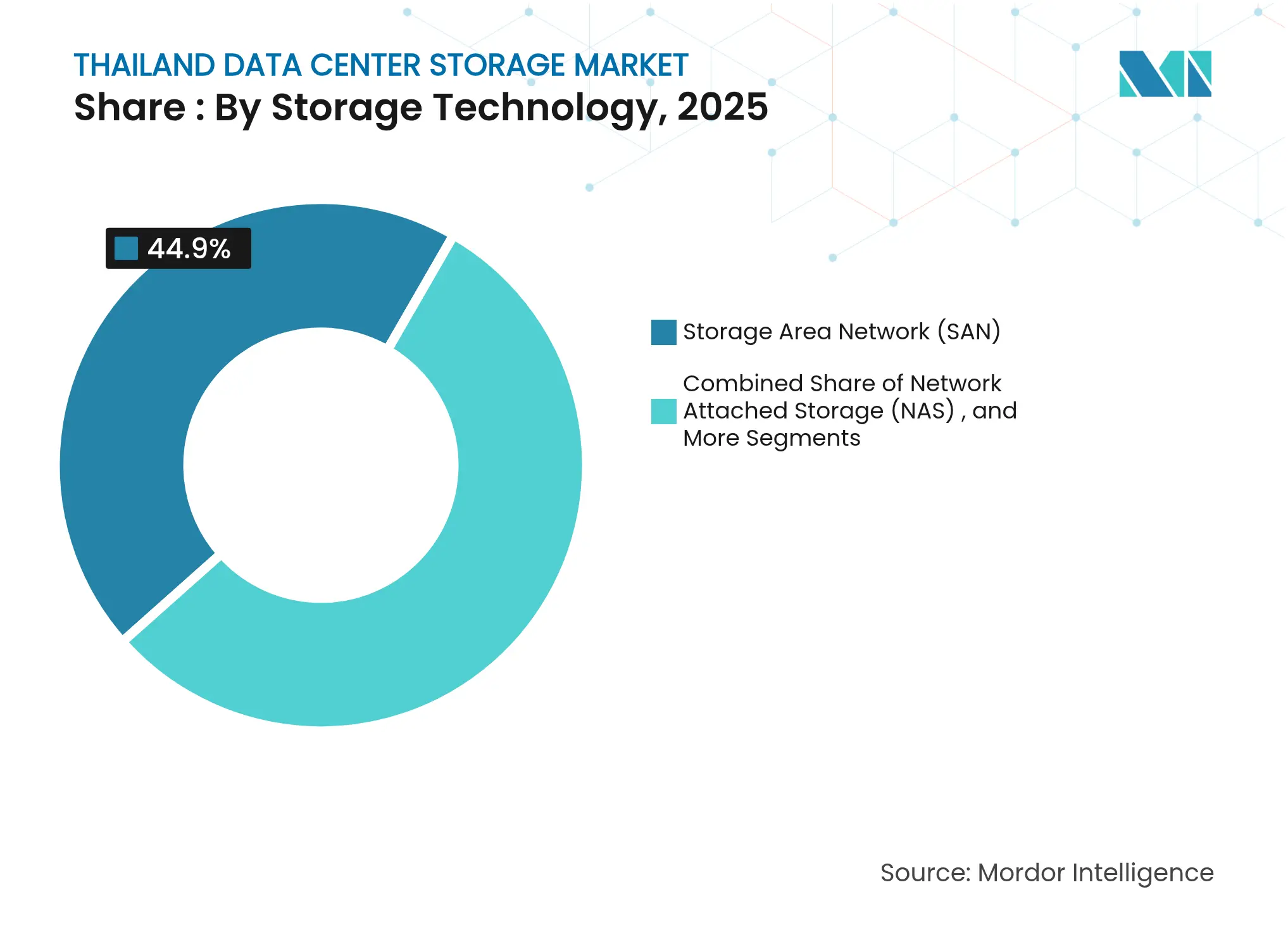

- ストレージ技術別では、SANが2025年のタイのデータセンターストレージ市場において44.90%の収益シェアを獲得しており、オブジェクトストレージおよびテープストレージは2031年にかけてCAGR 9.05%で拡大する見込みです。

- ストレージタイプ別では、HDDアレイが2025年のタイのデータセンターストレージ市場シェアの44.60%を占めており、オールフラッシュアレイはCAGR 10.05%で拡大しています。

- データセンタータイプ別では、コロケーション施設が2025年のタイのデータセンターストレージ市場を55.00%のシェアで牽引しており、ハイパースケーラーおよびクラウドサービスプロバイダーはCAGR 10.95%を達成すると予測されています。

- エンドユーザー別では、ITおよび通信が2025年のタイのデータセンターストレージ市場で36.60%のシェアを保有しており、ヘルスケアおよびライフサイエンスはCAGR 10.08%で最も高い成長を見せると予測されています。

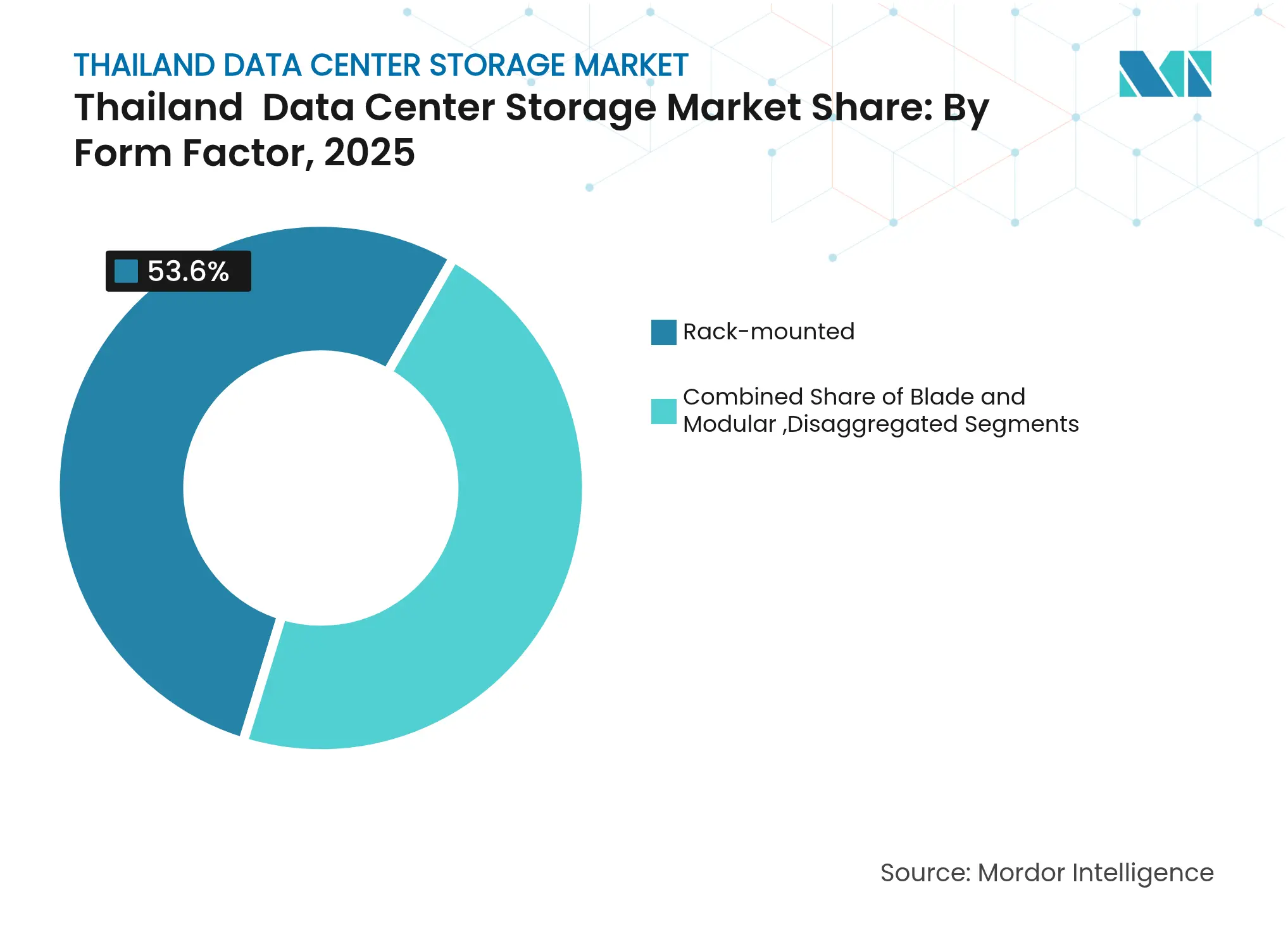

- フォームファクター別では、ラックマウント型システムが2025年のタイのデータセンターストレージ市場において53.60%のシェアを占めており、ディスアグリゲートおよびコンポーザブルストレージはCAGR 11.02%で成長しています。

- インターフェース別では、SAS/SATAが2025年のタイのデータセンターストレージ市場において57.10%のシェアを維持しており、NVMeが最も高い成長を見せ、CAGR 12.35%が見込まれています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

タイのデータセンターストレージ市場のトレンドと洞察

ドライバーの影響分析*

| ドライバー | CAGRへの概算影響率(%) | 地理的な関連性 | 影響の期間 |

|---|---|---|---|

| ハイパースケールおよびクラウドプロバイダーの設備投資ブーム | +2.8% | 全国的、バンコク・チョンブリー・ラヨーン集中 | 中期(2〜4年) |

| 5G展開とエッジノードによるストレージ需要の増大 | +1.5% | 全国的、バンコク・パタヤ・チェンマイで先行 | 中期(2〜4年) |

| BOI優遇措置とタイランド4.0デジタル政策 | +1.2% | 全国的、東部経済回廊に集中 | 長期(4年以上) |

| AIを中心としたワークロードによる高密度フラッシュアレイの需要拡大 | +2.1% | 全国的、ハイパースケール施設に集中 | 短期(2年以内) |

| PDPAコンプライアンスによる国内データレジデンシーの推進 | +0.8% | 全国的、金融および医療分野に重点 | 中期(2〜4年) |

| 再生可能エネルギー利用の「グリーン」データセンターへの移行 | +0.6% | 全国的、工業団地でのパイロットプロジェクト | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

ハイパースケールおよびクラウドプロバイダーの設備投資ブーム

海外のハイパースケール事業者による数十億ドル規模の投資表明は、タイのデータセンターストレージ市場を即座に押し上げています。AWSは50億米ドルの投資表明を受けて2025年1月にローカルリージョンを開設し、ペタバイト規模のSANおよびオブジェクトクラスターへの短期的な受注が解放されました。[1]Amazon Web Services、「AWSがアジアパシフィック(タイ)リージョンを開設」、aws.amazon.com Googleのチョンブリーにおける10億米ドル規模の施設と、TikTokの拡大された88億米ドルの計画は、規制環境への高まる信頼を裏付けています。ハイパースケーラーはフラッシュとHDDをプールしてコストとパフォーマンスのバランスをとるディスアグリゲートアーキテクチャを好みます。彼らの参入は国内企業をローカルクラウドゾーンへと誘導し、バックアップおよびティア2ストレージへの二次需要を生み出しています。これらの建設計画全体として、タイをシンガポールに代わるソブリンクラウドの代替拠点として位置づけています。

5G展開とエッジノードによるストレージ需要の増大

全国的な5Gカバレッジは、工場・病院・スマートシティの交差点でのデータ生成量を倍増させています。AISは製造業の試験においてミリ波スループットを実証し、リアルタイム分析のためのNVMeオールフラッシュノードをエッジサイトに展開することを促しました。エッジストレージはセンサーのバーストデータをローカルで吸収した後、精製されたデータをバンコクのコアデータセンターへと送り込み、2層アーキテクチャを実現しています。東部経済回廊沿いの自動車・電子機器工場は、予知保全のためにミリ秒レベルの応答を必要とし、容量は限られつつも極めて高いIOPSを求めています。ストレージベンダーは現在、こうした制約されたエッジラックに適合するよう、小型フラッシュシステムとオーケストレーションソフトウェアをバンドルしています。早期導入者はWAN帯域幅コストの削減と品質管理サイクルの短縮を報告しており、広範な産業採用を促進しています。

AIを中心としたワークロードによる高密度フラッシュアレイの需要拡大

AIモデルのトレーニングには持続的なスループットと迅速なチェックポイントが必要なため、ハイパースケールのホールでは大規模なHDDプールを高密度NVMeドライブへと入れ替えています。STT GDCは1ホールあたり15〜20MWを消費するAIクラスターを設計しており、これは標準的なクラウドホールの約3倍であり、ラック数を削減するフラッシュの価値を高めています。[2]バンコクポストビジネスデスク、「STT GDCがAI対応データセンターを建設」、bangkokpost.com Western Digitalは大規模AIデータレイクを対象とした64TBのeSSDを発表し、低レイテンシー読み取りに依存する推論クラスターに対応しています。その結果、タイの大学は日本語モデルをサポートするための共有フラッシュネームスペースを求めており、学術界および公共部門全体でのフラッシュ採用が広がっています。

BOI優遇措置とタイランド4.0デジタル政策

BOIはデータインフラに対する税制優遇および加速償却を付与しており、タイをASEAN域内で費用競争力のある国にしています。2025年3月までに合計51億米ドル相当の47プロジェクトが承認されており、ストレージハードウェアはその約4分の1を占めています。タイランド4.0はe-ガバメント、デジタルヘルス、スマートロジスティクスを推進しており、それぞれが安全な国内データプールを必要としています。新しいデジタルパークゾーンはファイバーと冗長電力があらかじめ配備されており、参入障壁を低下させています。優遇措置には現地組立のHDDおよびSSDに対する輸入関税の引き下げが含まれており、多国籍企業がベトナムよりもタイの工場を優先するよう促しています。これらの政策は、世界的なIT支出の低迷時においても需要を安定させています。

制約要因の影響分析*

| 制約要因 | CAGRへの概算影響率(%) | 地理的な関連性 | 影響の期間 |

|---|---|---|---|

| フラッシュSANプラットフォームの高い設備投資 | -1.8% | 全国的、エンタープライズおよびSMEセグメントに影響 | 短期(2年以内) |

| 電力料金の上昇・電力供給の制限 | -1.4% | 全国的、工業団地に集中 | 中期(2〜4年) |

| 海底ケーブルの多様性不足によるレイテンシーリスクの上昇 | -0.9% | 全国的、国際接続性に影響 | 長期(4年以上) |

| 高度なストレージ管理人材の不足 | -1.1% | 全国的、バンコク首都圏に集中 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

フラッシュおよびSANプラットフォームの高い設備投資

中堅市場の予算は、エンタープライズオールフラッシュアレイの初期費用に苦しむことが多く、ハイブリッド製品に比べて3〜5倍高価です。産業用SSDの価格はGB当たり約0.25米ドルと、コンシューマー向けドライブよりも大幅に高い水準にある中、タイのデータセンターストレージ市場の多くの企業はHDDの更新サイクルを延長しています。この遅延が業界のフラッシュストレージへの移行を遅らせています。しかし、TMBタナチャートはHuaweiの包括的なNVMeソリューションを導入した後、レイテンシーが顕著に60%低下するという成果を得ました。

電力料金の上昇と電力供給の制限

電力費用はデータセンターOPEXの最大50%を占める可能性があり、政府の救済努力にもかかわらず料金は2025年初頭に再び上昇しました(SolarQuarter)。[3]SolarQuarterエディトリアル、「タイのデータセンターが電力料金の引き下げを求める」、solarquarter.com 高密度AIラックは冷却負荷を高め、事業者はワット/テラバイトを削減するためにコールドティアにHDDを使用せざるを得ません。バンコク郊外の工業団地では送電網の上限により拡張計画が遅れています。事業者はラヨーンおよびチャチューンサオで再生可能エネルギーのPPAを追求し、エネルギーコストを固定しようとしています。再生可能エネルギーの契約はカーボンフットプリントを改善しますが、系統連系の遅延がストレージ展開を停滞させる可能性があります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

ストレージ技術別:SANが中核を維持しつつオブジェクトプラットフォームが急拡大

SANは2025年の収益の44.90%を占めています。これは銀行や通信キャリアが決定論的レイテンシーと実績あるファイバーチャネルツーリングに引き続き依存しているためです。多くの企業は引き続きティア1データベースおよび仮想マシンクラスターをこれらのアレイに割り当てており、タイのデータセンターストレージ市場における同技術の基盤的役割を確認しています。しかし、オブジェクトストレージおよびテープストレージは、ハイパースケーラーがAIトレーニングセット向けにペタバイト規模のデータレイクを追加するにつれて、CAGR 9.05%で成長軌道にあります。オブジェクトシステムはほぼ線形にスケールし、長期アンストラクチャードデータ成長に向けたタイのデータセンターストレージ市場規模の予測と整合しています。

NVMe-over-Fabricの拡張は現在、主流のSANポートフォリオに加わり関連性を維持しようとしていますが、コストへの敏感さが二次的なワークロードをコモディティx86ノード上に構築されたソフトウェア定義オブジェクトクラスターへと向かわせています。LTO-9テープの復活は、PDPAが規制する医療記録の長期コンプライアンスを満たしています。ベンダーはコールドデータをフラッシュからテープへ自動的に移行するティアリングエンジンをバンドルし、OPEXを削減しています。エッジ展開においては、小型SANアプライアンスが軽量なオブジェクトゲートウェイに取って代わられており、バンコクリージョンへとレプリケートされ、タイのデータセンターストレージ市場におけるスケールアウト設計原則への移行を示しています。

注記: 個別セグメントの全シェアはレポート購入後にご確認いただけます

ストレージタイプ別:HDDの優位性がフラッシュの変曲点に直面

HDDアレイは2025年の総容量の44.60%を供給しており、タイは世界のドライブの80%以上を製造していることでローカルコスト優位性に転換されています。この地位は、ドル/テラバイト経済を重視する監視・メディアアーカイブ・バックアップワークロードの需要を引き続き満たしています。しかし、フラッシュはAIと分析ワークロードがHDDスループットの上限を圧迫する中で、CAGR 10.05%で拡大しています。ラックスケールNVMeシステムはフロアスペースを削減します。これはバンコクのプレミアムコロケーションホールでは重要であり、ソリッドステートアレイにおけるタイのデータセンターストレージ市場規模を押し上げています。

ハイブリッドシステムはティアリングのためにニアラインHDDとTLCフラッシュキャッシュを組み合わせ、橋渡し役を果たしています。Western Digitalは2026年までに44TBのHAMRドライブを予測しており、HDDの実用性を延長していますが、ハイパースケーラーは電力や人件費を含むトータルコストをますます重視しています。フラッシュの耐久性向上とQLCコストの改善が四半期ごとに価格差を縮小しています。SAP HANAや不正分析を実行する企業はすでにフラッシュをデフォルトとしており、タイのデータセンターストレージ市場シェアにおけるスピニングメディアの転換点が近づいていることを示しています。

データセンタータイプ別:コロケーションが先導し、ハイパースケールが加速

コロケーション事業者は2025年に55.00%のシェアを占めており、これは企業がバンコク・アユタヤ・チョンブリーを結ぶファイバートライアングルで接続されたキャリアニュートラルスペースを好むためです。ラックの賃借により高額な設備投資を回避でき、小規模な拠点を持つ多国籍企業全体でタイのデータセンターストレージ市場のリーチが広がっています。NTT バンコク2などの施設は3,800m²のホワイトスペースと5MW ITロードに加えSLAベースの稼働保証を提供しています。

しかし、ハイパースケーラーのフットプリントはCAGR 10.95%で拡大しています。AWS、Google、Microsoftは東部経済回廊のグリーンフィールドサイトを選択しており、20MWホールモジュールが実現可能です。ハイパースケーラーはRDMAファブリック上でストレージをプールするディスアグリゲートアーキテクチャを標準化しており、ベンダーとのエンゲージメントをコンポーネントレベルの供給へと転換させています。その支出はラック・バッテリー・ネットワーク機器のローカルサプライチェーンへと波及し、タイのデータセンターストレージ市場に間接的な押し上げ効果をもたらしています。

エンドユーザー別:ITおよび通信が牽引し、ヘルスケアが急速に拡大

ITおよび通信は2025年に36.60%のシェアをもたらし、内部クラウド・ストリーミング・5Gサービストラフィックによって牽引されています。AISやTrue IDCなどの事業者は地域クラウドを運営してデータをローカルに保持し、セキュアなSANとスケーラブルなオブジェクトストアへの需要を強化しています。安定したアップグレードサイクルがタイのデータセンターストレージ市場のベースラインを提供しています。

ヘルスケアおよびライフサイエンスは、電子ヘルスの義務化がPACSイメージングとゲノム研究を促進する中でCAGR 10.08%で成長しています。バンコクドゥシットメディカルサービスは現在、MongoDB Atlasで500万件の患者記録を管理しており、毎日テラバイト規模の新規データを生成しています。7年間の記録保管を義務付ける規制により、病院はテープボルトとイミュータブルスナップショットへと移行しています。ベンダーはPDPAへの準拠のためにすぐに使える暗号化と監査証跡を提供し、医療ハブにおけるタイのデータセンターストレージ業界のフットプリントを拡大しています。

フォームファクター別:ラックの安定性とコンポーザブルの勢い

ラックマウント型エンクロージャーは2025年に53.60%のシェアを維持しており、予測可能な展開と既存冷却システムとの互換性が企業にとって引き続き重要です。プレケーブルラックはバンコク都市部のコスト高な環境での設置時間も短縮します。

しかし、コンポーザブルアーキテクチャはソフトウェアがドライブプールをコンピュートスレッドから切り離すにつれて、CAGR 11.02%で進展しています。Western DigitalのRapidFlex イーサネットインターポーザーはNVMeドライブをファブリック上に配置し、ストランデッドキャパシティを削減して利用率を向上させています。コンポーザブルスタックは共有フラッシュボリュームを動的に割り当て、フィンテックやメディアスタジオのバースト型AIワークロードに対応します。ホールが高密度化するにつれて、事業者はコンポーザブルフラッシュと相性の良いシャーシレベルの液体冷却を採用し、タイのデータセンターストレージ市場内でより広範な普及を示しています。

注記: 個別セグメントの全シェアはレポート購入後にご確認いただけます

インターフェース別:SAS/SATAのレガシーがNVMeに譲歩

SASおよびSATAは、実証された信頼性と成熟した管理ツールにより、タイのエンタープライズブロックの57.10%を依然として担っています。ファイバーチャネルはティア1銀行業務での地位を維持していますが、成長は横ばいです。NVMeはAI・リアルタイム分析・サブミリ秒の応答時間を必要とする高頻度取引に牽引されて、CAGR 12.35%で拡大しています。TMBタナチャートはエンドツーエンドNVMeへの移行後にクエリ時間の短縮を記録し、明確なROIを実証しました。

NVMe-over-TCPは既存のイーサネットファブリックを活用することで採用を加速しています。ベンダーは現在、最小限のダウンタイムでSASボリュームをNVMeプールへと複製するユーティリティを提供しており、移行を簡素化しています。NANDコストの下落とコントローラーの成熟に伴い、NVMeは2028年までにタイのデータセンターストレージ市場規模の3分の1以上を超えると予測されています。

地理的分析

タイの中心的なASEAN立地により、香港および上海へのレイテンシーは20ミリ秒以上削減され、バンコクが接続ハブとして位置づけられています。高密度な都市部ファイバーリングとスワンナプーム空港への近接性が迅速な部品物流を可能にし、タイのデータセンターストレージ市場を支えています。チョンブリーとラヨーンをカバーする東部経済回廊は、土地の利用可能性と二重引込変電所により、ハイパースケールプロジェクトを誘致しており、IT機器に対する輸入関税免除がさらに事業者を引き付けています。

海底ケーブルプロジェクトが国際帯域幅を強化しています。500億バーツの補助金がAAE-1ケーブルに接続された新しい陸揚げ局を支援し、バンコク〜東京間の距離を短縮しています。CATニュートラルゲートウェイなどのキャリアニュートラルノードはラストマイルコストを低下させ、小規模なSaaSベンダーがワークロードをローカル化することを可能にしています。チェンマイやコンケーンへの5Gカバレッジの拡大は地方のエッジキャッシュへの需要を高め、タイのデータセンターストレージ市場を首都以外にも広げています。 シンガポールおよびマレーシアとの競争は激しいものの、タイはHDD製造エコシステムとバイリンガル人材を活用しています。賃金水準は高コストのシンガポールと低コストのベトナムの中間に位置しており、熟練技術者を求める多国籍企業にとって魅力的なバランスを示しています。2024年選挙以降の政治的安定が投資家を安心させています。その結果、地理的・政策的要因が収束し、タイのASEAN向けAI対応インフラゲートウェイとしての役割が確立されています。

競合状況

タイのデータセンターストレージ分野は中程度の集中度を示しています。Dell Technologies、Hewlett Packard Enterprise、NetApp、Huawei、Western Digitalなどのグローバルサプライヤーは、グローバルなサービス保証と幅広い製品ポートフォリオを通じて大型エンタープライズおよびハイパースケール契約を獲得しています。True IDC、TCC Technology、NTT、SUPERNAP Thailandなどのローカルプロバイダーは、タイ語サポートと柔軟な価格設定を必要とする国内企業に注力しています。この二重構造がタイのデータセンターストレージ市場内の多様性を育んでいます。

戦略的アライアンスが競争に影響を与えています。NetAppはGoogle Cloudとターンキーハイブリッドバンドルのために提携し、DellはNvidiaとAIチューニングされたフラッシュノードで協力しています。Western Digitalは64TBのeSSDをトレーニングクラスターのバックボーンとして位置づけるAIデータサイクルフレームワークを推進しています。ローカルインテグレーターはこれらのドライブをコンテナプラットフォームに組み込み、大学やメディアハウスに「サービスとしてのAI」を提供しています。

サステナビリティが現在、入札の差別化要因となっています。NTTはバンコク2を100%再生可能エネルギーのPPAで運営し、ESGを重視するクライアントを獲得しています。STT GDCは冷水冷却を使用してPUEを1.3未満に抑えており、ベンダーはテラバイト当たりの電力を抑えるためにコールドデータをHDDおよびテープにティアリングすることを推奨しています。電力料金が上昇し続ける中、効率性はパフォーマンスと並んで調達のスコアカードに位置づけられ、明確なエネルギーロードマップを持つサプライヤーが有利となっています。

タイのデータセンターストレージ業界リーダー

Huawei Technologies Co., Ltd.

NetApp, Inc.

Lenovo Group Ltd.

Hewlett Packard Enterprise Co.

Alibaba Cloud (Thailand) Co., Ltd.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2023年9月:メモリ製品および技術ソリューションのグローバルリーダーであるKingston Technologyは、コンパクトなバックアップソリューションであるXS10000外付けポータブルSSDを発表しました。

- 2023年2月:Kingston Technologyは、64GB・32GB・16GB容量のサーバープレミアDDR5 4800MT/s Registered DIMMsが第4世代インテル Xeon Scalableプロセッサー(旧称Sapphire Rapids)で検証済みであることを発表しました。

研究方法のフレームワークとレポートの範囲

市場の定義と主な対象範囲

本調査では、タイのデータセンター・ストレージ市場を、コロケーション、ハイパースケール、エンタープライズ、エッジホール内のデジタル情報をキャプチャ、保護、検索する専用ハードウェアと関連ソフトウェアによる国内収益と定義している。対象となる技術には、ネットワーク接続ストレージ、ストレージ・エリア・ネットワーク、直接接続アレイ、オブジェクト・ライブラリ、テープ・システム、およびこれらを実現する管理レイヤーが含まれる。

適用除外:消費者用外付けドライブ、個人用クラウドボックス、およびデータセンター外に設置されたアドホック・サーバー・ディスクのアップグレードは除外される。

セグメンテーションの概要

- ストレージ技術別

- ネットワーク接続ストレージ(NAS)

- ストレージエリアネットワーク(SAN)

- 直接接続ストレージ(DAS)

- オブジェクトおよびテープストレージ

- ストレージタイプ別

- 従来型HDDアレイ

- オールフラッシュアレイ(AFA)

- ハイブリッドストレージ

- データセンタータイプ別

- コロケーション施設

- ハイパースケーラー/クラウドサービスプロバイダー

- エンタープライズおよびエッジ

- エンドユーザー別

- ITおよび通信

- BFSI

- 政府および公共部門

- メディアおよびエンターテインメント

- ヘルスケアおよびライフサイエンス

- 製造業

- フォームファクター別

- ラックマウント型

- ブレードおよびモジュール型

- ディスアグリゲート/コンポーザブル

- インターフェース別

- SAS/SATA

- NVMe

- ファイバーチャネルおよびiSCSI

詳細な調査方法とデータの検証

一次調査

バンコク、チョンブリ、チェンマイ全域のインフラアーキテクト、コロケーションマネージャー、付加価値再販業者にインタビューしたところ、ラックレベルの利用率と割引の仕組みが明らかになった。

BFSIとヘルスケアのIT責任者を対象とした短時間の調査で、ストレージとコンピュートの比率と移行計画を検証し、机上で得られた知見と現場の現実を照らし合わせることができた。

デスクリサーチ

私たちのチームは、デジタル経済社会省、国家統計局、税関申告書、投資委員会提出のオープンデータセットから、ディスクアレイとフラッシュモジュールの輸入と現地組立のマッピングを始めました。Thai Data Center Association(タイデータセンター協会)、ASEAN Data Center Alliance(アセアンデータセンターアライアンス)、IEEEのジャーナルからのホワイトペーパーは、テクノロジーミックスとリフレッシュサイクルを明確にし、10-K、投資家向けデック、評判の高いプレスは価格カーブを洗練させました。

有料の情報源として、ベンダー別ではD&B Hoovers、取引の流れではDow Jones Factiva、特許の勢いではQuestelが洞察を深めた。これらの文献は例示であり、多くの追加資料がチェックと文脈の構築に役立った。

マーケット・サイジングと予測

トップダウンモデルは、輸入、生産、および貿易データから年間支出を再構築し、サンプリングした平均販売価格と主要サプライヤーから報告されたインストール済みペタバイト増設数を掛け合わせることにより、ボトムアップでセンスチェックしました。中核変数であるラック数の伸び、ラックあたりの使用可能容量、フラッシュシェアのシフト、ハイパースケーラの設備投資、およびPDPA主導のデータレジデンシーニーズが、モデルの軸となっている。ARIMAオーバーレイを用いた多変量回帰では、支出を国のIT投資、電子商取引の取引額、5G加入者数の伸びと関連付け、シナリオ分析では為替変動とロールアウトの遅延をテストする。シナリオ分析では、為替変動やロールアウトの遅れをテストする。

データ検証と更新サイクル

アウトプットは、差異チェック、ピアレビュー、シニアのサインオフを通過する。数値は毎年更新され、大規模な施設の発表や政策の転換があった場合は、その都度更新される。リリース前にアナリストがインプットを再実行するため、顧客は最新の見解を得ることができる。

タイ・データセンターのストレージ・ベースラインが信頼性を約束する理由

公表されている数字が異なるのは、各社が様々な資産、価格設定、リフレッシュ周期を織り込んでいるためである。Mordorのベースラインは、施設内ストレージの収益に厳密に焦点を当て、一貫した通貨換算を適用することで、建設設備投資やネットワークサービスによるインフレを回避している。他の地域との違いは、より広いスコープ、スポットレート変換、または積極的なハイパースケールの外挿に起因することが多い。

ベンチマーク比較

| 市場規模 | 匿名化されたソース | 主なギャップドライバー |

|---|---|---|

| 米ドル 0.20B (2024) | モルドール・インテリジェンス | - |

| 15.6億米ドル(2024年) | 地域コンサルタントA | ストレージだけでなく、データセンター投資全体をカウント |

| 0.65億米ドル(2023年) | 業界誌B | サーバーとネットワーク機器を含む。 |

| 0.22億米ドル(2023年) | 業界団体C | スポットTHB換算と一部施設リストを使用 |

まとめると、スコープ、タイミング、コンバージョンの選択が合致すれば、格差は著しく縮小する。我々の測定され、十分に文書化されたプロセスは、意思決定者が観測可能なインプットに辿り着き、公開データで再現できるバランスの取れたベースラインを提供する。

レポートで回答される主要な質問

タイのデータセンターストレージ市場の規模はどのくらいですか?

タイのデータセンターストレージ市場規模は2026年に2億4,000万米ドルに達し、CAGR 8.65%で成長して2031年までに3億6,000万米ドルに達すると予測されています。

タイのデータセンターストレージ市場の現在の規模はどのくらいですか?

2026年、タイのデータセンターストレージ市場規模は2億4,000万米ドルに達すると予測されています。

タイのデータセンターストレージ市場の主要プレーヤーは誰ですか?

Dell Inc.、NetApp Inc.、Huawei Technologies Co. Ltd.、Kingston Technology Company Inc.、Lenovo Group Limitedがタイのデータセンターストレージ市場で事業を展開する主要企業です。

このタイのデータセンターストレージ市場レポートはどの年を対象としており、2025年の市場規模はどのくらいでしたか?

2025年、タイのデータセンターストレージ市場規模は2億4,000万米ドルと推計されました。本レポートはタイのデータセンターストレージ市場の2019年、2020年、2021年、2022年、2023年、2024年の過去市場規模を対象としています。また、2026年、2027年、2028年、2029年、2030年、2031年のタイのデータセンターストレージ市場規模の予測も提供しています。

最終更新日: