マレーシア データセンター ストレージ市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

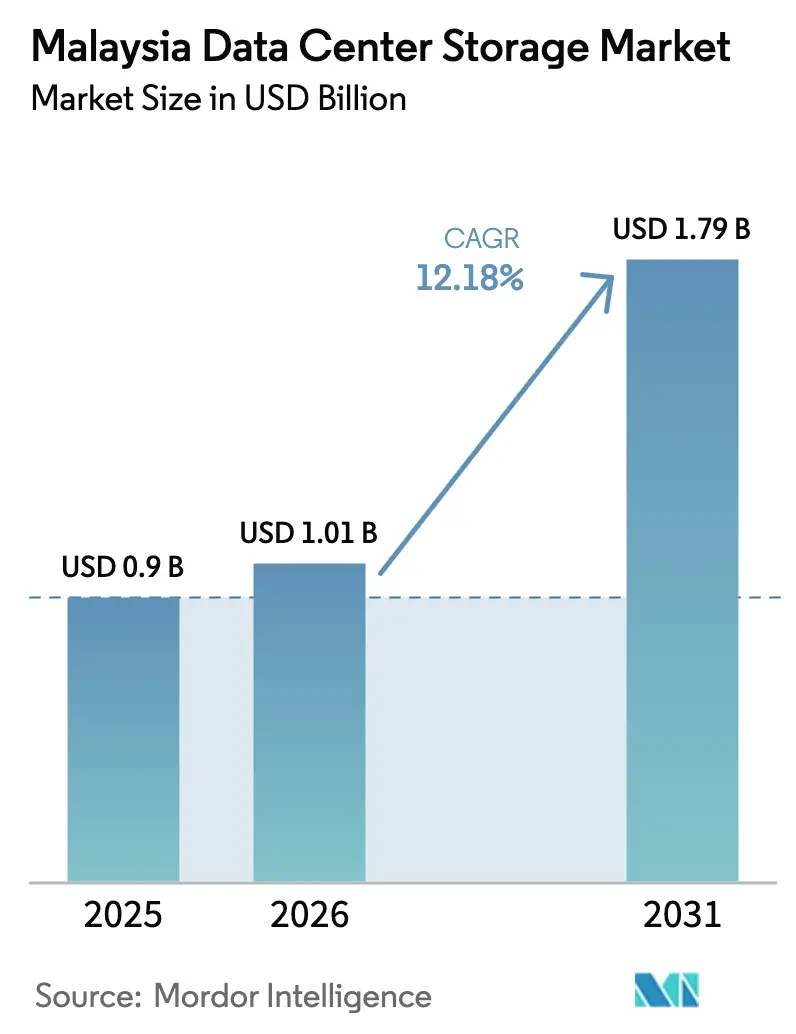

| 基準年の市場規模 (2025) | 0.90 十億米ドル |

| 市場規模 (2026) | 1.01 十億米ドル |

| 市場規模 (2031) | 1.79 十億米ドル |

| 成長率 (2026 - 2031) | 12.18% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligence によるマレーシア データセンター ストレージ市場分析

マレーシア データセンター ストレージ市場規模は、2025年の9億米ドルから2026年には10億1,000万米ドルに成長し、2026年から2031年にかけて年平均成長率(CAGR)12.18%で拡大して2031年には17億9,000万米ドルに達すると予測されています。急増するハイパースケール設備投資、全国規模の光ファイバーバックボーン、および国内初のフルスタック主権AIプラットフォームにより、マレーシア データセンター ストレージ市場は他のASEAN諸国と比較して急勾配な成長軌道に乗っています。AI中心型ワークロード、5Gスタンドアローンコアの展開、および厳格なデータ居住地要件に関する法改正が、HDDアレイからフラッシュ中心型およびソフトウェア定義型アーキテクチャへの移行を加速しています。ジョホールバルだけでも1.6GWを超えるハイパースケールの建設が進んでおり、エンタープライズグレードのストレージに対するマルチペタバイト規模の需要を生み出すとともに、NVMe対応システムを供給するベンダー間の競争を激化させています。ストレージアーキテクチャ分野の人材不足とNAND価格の変動が主要な制約要因として残るものの、政府のスキル支援基金および高性能コンピューティングに対する財政的インセンティブがその影響を緩和しています。

レポートの主要な知見

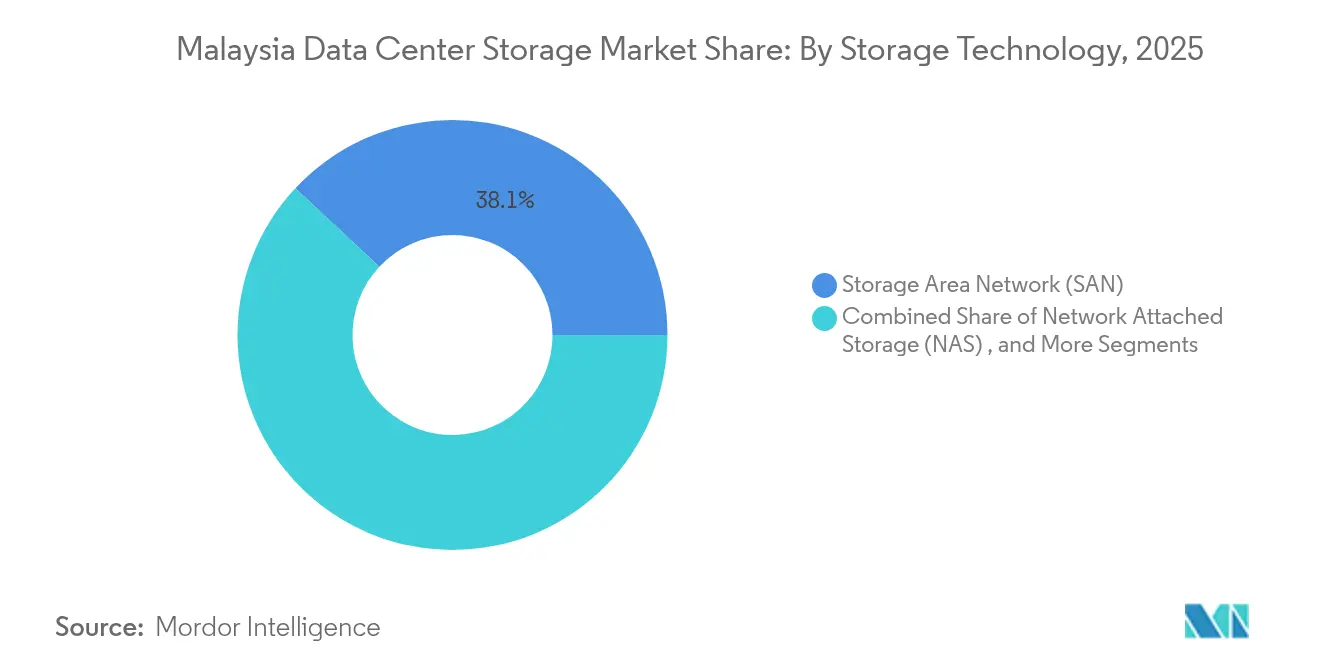

- ストレージ技術別では、ストレージエリアネットワーク(SAN)が2025年において38.05%の収益シェアをリードし、ネットワーク接続ストレージ(NAS)は2031年にかけて年平均成長率(CAGR)15.72%で拡大する見込みです。

- ストレージタイプ別では、従来型HDDアレイが2025年のマレーシア データセンター ストレージ市場規模の46.55%を占め、オールフラッシュアレイは2031年にかけて年平均成長率(CAGR)16.92%で成長しています。

- データセンタータイプ別では、コロケーション施設が2025年のマレーシア データセンター ストレージ市場シェアの53.55%を占め、ハイパースケーラーおよびクラウドサービスプロバイダーが2031年にかけて年平均成長率(CAGR)17.86%と最も高い成長率を示しています。

- エンドユーザー別では、ITおよび通信が2025年に30.95%のシェアを占め、BFSI(銀行・金融サービス・保険)は2031年にかけて年平均成長率(CAGR)19.05%で成長する見込みです。

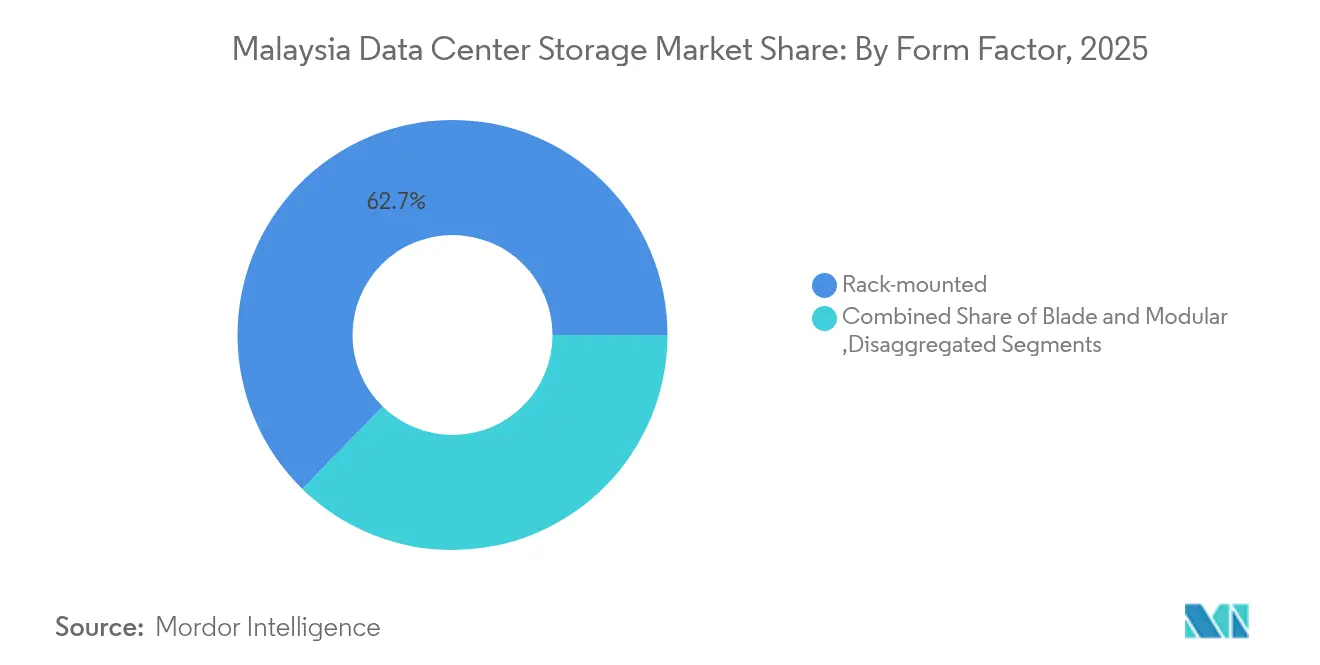

- フォームファクター別では、ラックマウント型システムが2025年の収益シェアの62.70%を占め、分散型・コンポーザブルプラットフォームは2031年にかけて年平均成長率(CAGR)14.78%で成長する見込みです。

- インターフェース別では、SAS/SATAが2025年に53.85%のシェアを占め、NVMeは予測期間を通じて年平均成長率(CAGR)16.12%で拡大する見込みです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

マレーシア データセンター ストレージ市場のトレンドと洞察

促進要因のインパクト分析*

| 促進要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 急速なハイパースケールおよびコロケーションの建設 | +3.2% | ジョホールおよびスランゴール | 中期(2〜4年) |

| JENDELA第2フェーズ光ファイバーバックボーンの拡張 | +1.8% | 全国 | 短期(2年以内) |

| 5G SAコアの展開およびプライベート5Gキャンパス | +2.1% | 都市部および工業地帯 | 中期(2〜4年) |

| 政府のクラウドファースト施策 | +1.5% | 全国 | 長期(4年以上) |

| エッジ対応プランテーションおよびスマートファクトリー | +0.9% | 半島マレーシア、サバ州、サラワク州 | 長期(4年以上) |

| 厳格なPDPAデータ居住地要件への準拠 | +1.3% | 全国 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

急速なハイパースケールおよびコロケーションの建設

ジョホールバルは2024年に稼働容量を2倍に拡大し、現在は1.6GWを超えており、Google、Microsoft、Oracle、NTTが100億米ドル以上を新キャンパスに投資することを表明しています。Oracleの65億米ドル計画、Princeton Digital Groupの150MWのAI対応施設、およびジョホール・シンガポール特別経済区は、AI学習スループットを維持できるペタバイト規模のオールフラッシュアレイに対する需要の高まりを示しています。この大規模な投資流入により、マレーシア データセンター ストレージ市場はNVMeアーキテクチャへと向かい、低レイテンシと高帯域幅を統合することで、AI最適化ソリューションを提供するベンダーに競争上の優位性をもたらしています。

JENDELA第2フェーズ光ファイバーバックボーンの拡張

2024年初頭までに、220億リンギット(RM)規模のJENDELAプログラムのもとで人口カバレッジ81.5%、約4万基の送信機がアップグレードされ、750万か所の施設にギガビット回線が提供されました。拡張されたバックボーンにより、ペナンの半導体クラスターに属する中小企業はレイテンシの影響を受けやすいプロセス制御向けの分散型ストレージノードを導入できるようになりました。パーム油農園の農村部エッジノードはJENDELAの接続性を活用し、IoTセンサーデータをローカルで一時保存してからコロケーションハブへレプリケーションを行うことで、マレーシア データセンター ストレージ市場をこれまで十分に対応できていなかった地区にまで拡大しています。[1]通信デジタル省、「JENDELA四半期報告書2025年第1四半期」、mcmc.gov.my

5Gスタンドアローンコアおよびプライベート5Gキャンパス

Digital Nasional Berhad(デジタル・ナシオナル・ブルハド)のマルチオペレーター5Gコアは99.8%の稼働率と超低レイテンシを実現し、工場が分割推論のためにローカルキャッシュアレイに依存するマシンビジョン分析を実行できるようにしています。プライベート5Gライセンスにより、自動車テストコースや工業団地では基地局近傍にマイクロデータセンターを組み込むようになっており、過酷な環境に対応した堅牢なフラッシュクラスターへの需要が高まり、マレーシア データセンター ストレージ市場は主要都市圏を超えた地域へと広がっています。[2]Digital Nasional Berhad, "Malaysia 5G Network Update 2025", digitalnasional.com.my.

政府のクラウドファーストおよびデジタル・ナシオナル施策

3億5,600万米ドル規模の国家電子医療記録プラットフォームと3,000基のGPUを備えた主権AI基盤は、パブリッククラウドと相互運用可能なオンプレミスのコンプライアンスグレードのストレージ層を義務付けています。レガシーデータベースをSaaS(サービスとしてのソフトウェア)へ移行する政府機関も、改正PDPAによって保護される国民データのためのローカル保管庫を必要としており、マレーシア データセンター ストレージ市場全体でハイブリッドおよびオブジェクトストレージの採用が拡大しています。

抑制要因のインパクト分析*

| 抑制要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| ティアIII/IV基盤の高い設備投資 | -2.1% | 全国、中小企業中心 | 中期(2〜4年) |

| ストレージアーキテクト人材の不足 | -1.8% | クアラルンプールおよびジョホール | 短期(2年以内) |

| グローバルNAND/HDDサプライチェーンの変動 | -1.4% | 輸入依存のマレーシア | 短期(2年以内) |

| リンギット・ドル為替リスク | -0.9% | 全国 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

ティアIII/IV基盤の高い設備投資

ティアIIIの冗長性を満たすと初期ストレージコストが40〜60%上昇し、プロジェクトあたり50万リンギット(RM)の予算を確保することがほとんどないペナンの中小企業約3,000社にとっては大きな障壁となっています。Industry4WRD基金が改修費用を補助しているものの、多くの企業が移行を先延ばしにしており、マレーシア データセンター ストレージ市場における高度なオールフラッシュアレイの短期的な普及が制限されています。

グローバルNAND/HDDサプライチェーンの変動

AI主導の需要急増により、多国籍企業はフラッシュおよびHDDメディアの定価を5〜10%引き上げる方針を示しています。コスト意識の高いマレーシアの購入者はすでに調達スケジュールを再交渉するか、容量規模を縮小しており、マレーシア データセンター ストレージ市場全体で更新投資が先送りされています。[3]WD Technologies, "2025 NAND Market Price Notification," wd.com

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

ストレージ技術別:NAS加速の中でのSAN優位性

ストレージエリアネットワーク(SAN)は2025年のマレーシア データセンター ストレージ市場シェアの38.05%を占め、金融サービスおよびスマートファクトリーのERPクラスターにおけるブロックレベルのパフォーマンスに対する根強い需要を裏付けています。サイバージャヤとジョホール間で同期された高可用性SANファブリックは、規制上の災害復旧(DR)要件を支えています。ネットワーク接続ストレージ(NAS)は年平均成長率(CAGR)15.72%で成長しており、FCライセンスなしで簡素化されたファイル共有とスケーラブルな容量を優先する中小企業にとって魅力的なソリューションとなっています。NASソリューションのマレーシア データセンター ストレージ市場規模は2030年までに2倍になると予測されており、拡大するクリエイティブコンテンツのワークロードとコラボレーションスイートの需要に対応しています。

ソフトウェア定義型ストレージオーバーレイの採用により、SANとNASの両方の柔軟性が向上しています。世界中で16,000以上のGPUユーザーにすでに導入されているDellのPowerScaleは、フォークリフト移行なしにペタバイト統合を目指すAIスタートアップの間で支持を集めています。NetAppがGoogle Cloudとの連携により提供する分散クラウドファブリックは、最高情報責任者(CIO)にオンプレミス、ジョホールのハイパースケールノード、および主権AIクラスター全体にわたる単一ネームスペースを提供し、マレーシア データセンター ストレージ市場におけるハイブリッドリーダーシップを強化しています。

注記: 全個別セグメントのシェアはレポート購入後に入手可能

ストレージタイプ別:従来型HDDの底堅さとフラッシュの普及

従来型HDDアレイは2025年のマレーシア データセンター ストレージ市場の46.55%のシェアを占め、高レイテンシを許容する動画監視アーカイブや低頻度の医療画像に活用されています。一方、オールフラッシュアレイはAI学習、リアルタイム決済、高頻度分析がサブミリ秒レイテンシを要求するため、年平均成長率(CAGR)16.92%で急成長しています。フラッシュのマレーシア データセンター ストレージ市場規模は、マクロ経済の逆風にもかかわらず、2031年までに7億8,260万米ドルを超えると予測されています。

ハイブリッドプラットフォームはコストとパフォーマンスの緊張関係を緩和しています。自動階層化により、ホットデータはNVMe SSDプールに、コールドブロックはニアラインHDDに配置されます。SeagateのHAMR技術による40TB ドライブおよびNVMe HDDプロトタイプは総所有コスト(TCO)をさらに圧縮する可能性があり、完全なフラッシュへの置換を遅らせながらも、マレーシア データセンター ストレージ市場内で出荷されるテラバイトの総量を拡大することになります。

データセンタータイプ別:コロケーションの優位性とハイパースケールの急拡大

コロケーションスイートは、企業が専門オペレーターに耐障害性とコンプライアンスをアウトソースするため、2025年の収益の53.55%を占めました。しかし、ハイパースケーラーはGoogleの20億米ドル規模のエルミナ施設とMicrosoftの3拠点展開に牽引され、2031年にかけて年平均成長率(CAGR)17.86%を記録しています。ハイパースケール投資家は液体冷却とコンポーザブルファブリックを統合して密度基準を再定義し、マレーシア データセンター ストレージ市場をホールあたり700kWを超えるラックレベルのフラッシュエンクロージャへと向かわせています。

一方、エッジマイクロデータセンターは工場やプランテーションに42Uキャビネットを設置してAI推論をローカライズしています。個々の導入規模は小さいながらも、2030年までに2桁台の貢献を集積し、マレーシア データセンター ストレージ市場が従来の主要都市圏を超えて多様化していることを示しています。

エンドユーザー別:ITおよび通信がリード、BFSIが加速

Telekom MalaysiaやMaxisなどのオペレーターは、クラウドプラットフォームとともに、光ファイバーバックホール拡張およびプライベート5Gサービスにより2025年収益の30.95%を確保しました。Bank Negara(マレーシア国立銀行)の改訂版RMiTフレームワークのもと、銀行・金融サービス・保険(BFSI)セクターはデジタル銀行ライセンシーおよび既存金融機関がティアIV SANクラスター上のコアデータベースを暗号化するため、年平均成長率(CAGR)19.05%を記録しています。マレーシア データセンター ストレージ市場におけるBFSIの市場規模は、オープンAPIエコシステムおよびリアルタイム不正検知分析に牽引され、2031年までに3億3,240万米ドルに近づくと予想されています。

政府省庁はクラウドファースト政策に基づき、国勢調査や税務ワークロードを主権クラウドへ移行しながら、機密データはオンプレミスのフラッシュ保管庫に保持しています。OEE(総合設備効率)ダッシュボードやAI支援品質検査を導入する製造業の中小企業も、マレーシア データセンター ストレージ市場における段階的なアレイ出荷の増加を促進しています。

フォームファクター別:ラックマウント型の優位性とコンポーザブルの革新

ラックマウント型アレイは、汎用的なキャビネット寸法と既存PDUの再利用により2025年の支出の62.70%を占めました。コンポーザブル分散型基盤は年平均成長率(CAGR)14.78%を示しており、ハイパースケーラーにGPU、CPU、NVMeプールの動的割り当てを可能にし、過剰プロビジョニングを約45%削減しています。液体冷却およびOpen Compute Projectの仕様に準拠したマレーシア データセンター ストレージ市場への参入企業は、レガシーシャーシベンダーを上回るペースで成長すると見込まれています。

ブレード型・モジュラー型エンクロージャは、スペースと保守性がその他の要素に優先される通信ハットや災害復旧バンカーでの利用が継続しています。これらのセグメントが一定のシェアを維持することで、マレーシア データセンター ストレージ市場内のマルチベンダー競争が守られています。

注記: 全個別セグメントのシェアはレポート購入後に入手可能

インターフェース別:SAS/SATAの安定性とNVMeへの転換

レガシーのSAS/SATAは2025年のポート出荷数の53.85%を占めました。NVMeの年平均成長率(CAGR)16.12%は、PCIe 5.0レーンを飽和させ、マイクロ秒レベルのアクセスを要求するGPUクラスターに支えられています。NVMe HDDのプロトタイプはプロトコルのギャップを橋渡しし、オペレーターがフラッシュと磁気メディア全体にわたる管理スタックを統合できるようにする可能性があり、これはマレーシア データセンター ストレージ市場内のコストモデルを再構成する可能性のある動向です。

ファイバーチャネルは規制対象のBFSI領域で依然として主流を維持しています。iSCSIは10GbEスイッチの設備投資がすでに消化されたブランチ環境で継続して利用されています。それでもなお、クアラルンプールの2か所の取引フロアでのNVMe・オーバー・ファブリックのパイロット導入が、マレーシア データセンター ストレージ市場における次世代パフォーマンスへの一歩を示しています。

地域分析

ジョホールバルは2025年において1.6GWを超える稼働容量を擁し、マレーシア データセンター ストレージ市場の中核を担っており、100億米ドルを超えるハイパースケール投資が公表されています。ジョホール・シンガポール特別経済区は、整合されたコンプライアンスフレームワークのもとで国境を越えたクラウドトラフィックをさらに制度化し、コーズウェーを挟んだメトロクラスターSANのレプリケーションを促進しています。スランゴール州のサイバージャヤコリドーは引き続き国内のエンタープライズの中枢として機能しており、Googleのマレーシア初のデータセンターとVantageによる256MWキャンパスを擁し、コロケーションホールは2025年第1四半期に82%の稼働率を報告しており、フラッシュアレイの安定した更新サイクルを確保しています。

クアラルンプールはトランザクション系ワークロードを牽引し、クラウドファースト政策に取り組む省庁のハイブリッド移行を推進しています。今後予定されているMicrosoftのクラウドリージョンは、近隣のエッジキャッシュ層に相当量のAI学習需要を取り込み、マレーシア データセンター ストレージ市場全体でフラッシュおよびNVMeインターフェースの採用を加速させる見込みです。ペナンの電子機器分野の中小企業約3,000社はインダストリー4.0のパイロット導入を加速させており、それぞれが小規模ながら増殖するNASアプライアンスを導入しており、2030年までに累積で高い2桁台のペタバイトを積み上げています。

サラワク州とサバ州は現在の容量では後れをとっているものの、最も高い成長率を示しています。州政府が資金提供する光ファイバーバックボーンと水力発電を活用した再生可能エネルギーの電力購入契約(PPA)が、再生可能エネルギーの電力フットプリントを求めるオペレーターを引き付け、東マレーシアを次の拡張フロンティアとして位置付けています。パーム油農園やスマート港湾の分散エッジノードがストリーミングデータを地域マイクロデータセンターに集約し、マレーシア データセンター ストレージ市場の地理的範囲を拡大しています。

競合状況

マレーシア データセンター ストレージ市場は中程度の集中度にあり、Dell Technologies、Hewlett Packard Enterprise、NetAppが集合的にリーダーシップを保持しながらも、Pure StorageとHuaweiから激しい追い上げを受けています。ジョホールのハイパースケール建設に連携したDellのパートナーファーストストレージ施策は、2027年までにマネージドアカウントを4倍にすることを目指しています。NetAppのワークロード対応ファブリックはGoogle Cloudのデュアルリージョン戦略と緊密に統合され、規制対象のハイブリッド環境でニッチを確立しています。Pure Storageはランディングエーアイ(LandingAI)に投資し、主権AIクラスターにFlashBlade//Eを展開することで、低炭素フラッシュによる差別化を鮮明にしています。

主権AIコントラクトを背景に成長するHuaweiは、ARMベースのサーバーとOceanStorアレイをバンドル提供し、確立されたベンダーと価格性能比で競合して、マレーシア データセンター ストレージ市場内に価格下押し圧力をもたらしています。Seagateのハーモニック磁気記録(HAMR)ロードマップは、コンプライアンス対象企業のコールドアーカイブに不可欠な将来の高容量HDDの継続性を確保しています。一方、ホワイトラベルのオリジナル設計製造業者(ODM)はオープンラック標準を採用するハイパースケーラーに対応し、ティア1ベンダー以下のシェアを分散させ、強固なベンダー競争を確保しています。

戦略的な動きとしては、Equinixが関税上昇リスクをヘッジするために再生可能エネルギーの電力購入契約(PPA)を追求していること、そしてVantage Data Centersの60億リンギット(RM)規模のサイバージャヤプロジェクトが当初から液体冷却コンポーザブルファブリックを組み込んでおり、マレーシア データセンター ストレージ市場全体で密度最適化フラッシュ列とGPU連携NVMeファブリックへの業界の転換を示しています。

マレーシア データセンター ストレージ産業のリーダー企業

Dell Inc.

Hewlett Packard Enterprise

NetApp Inc.

Huawei Technologies Co. Ltd.

Kingston Technology Company Inc.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年5月:マレーシアは3,000基のGPUを備えた地域初の主権フルスタックAI基盤を立ち上げ、マレーシア・中国信頼データゾーンを設立しました。

- 2025年5月:GoogleはGamuda Bhdに10億リンギット(RM)の建設契約を付与し、追加のデータセンター容量のためにヌグリ・スンビランで389エーカーの土地を購入しました。

- 2025年4月:Microsoftは3か所のマレーシアのデータセンターが2025年第2四半期に稼働することを確認し、2028年までに109億米ドルの新規収益を生み出すと見込まれています。

- 2025年3月:Digital Nasional BerhadとEricssonがDNB本社にエンタープライズ仮想セルラーネットワークを展開し、世界初の5Gファーストオフィスを創設しました。

- 2025年2月:Vantage Data CentersがサイバージャヤにおいてスケールアップされたGPUクーリングストレージアイルを組み込んだ256MWキャンパスの建設を開始しました。

- 2024年10月:Oracleはマレーシアのクラウドインフラへの65億米ドルの投資を発表し、同国における最大規模のテクノロジー投資の一つとなりました。

研究方法のフレームワークとレポートの範囲

市場の定義と主な対象範囲

本調査では、マレーシアのデータセンター・ストレージ市場を、コロケーション、ハイパースケール、エッジ、プライベート施設のサーバーラックをサポートするSAN、NAS、DAS、オールフラッシュ、ハイブリッド、Software-Definedストレージ・プラットフォームなど、専用のデータセンター内に設置されるエンタープライズクラスのストレージ・アレイとソフトウェアの販売、リース、As-a-Service提供からマレーシア国内で生み出されるすべての収益と定義している。Mordor Intelligence社によると、このベースラインには、クライアントデバイス、オンプレムのクローゼットサーバー、マレーシア国外でホストされているクラウドストレージ容量は含まれていない。

スコープ除外:災害復旧保管のために海外に発送されるバックアップメディアは、数値の範囲外である。

セグメンテーションの概要

- ストレージ技術別

- ネットワーク接続ストレージ(NAS)

- ストレージエリアネットワーク(SAN)

- ダイレクトアタッチドストレージ(DAS)

- オブジェクトおよびテープストレージ

- ストレージタイプ別

- 従来型HDDアレイ

- オールフラッシュアレイ(AFA)

- ハイブリッドストレージ

- データセンタータイプ別

- コロケーション施設

- ハイパースケーラー/クラウドサービスプロバイダー

- エンタープライズおよびエッジ

- エンドユーザー別

- ITおよび通信

- BFSI(銀行・金融サービス・保険)

- 政府および公共部門

- メディアおよびエンターテインメント

- ヘルスケアおよびライフサイエンス

- 製造業

- フォームファクター別

- ラックマウント型

- ブレード型・モジュラー型

- 分散型/コンポーザブル型

- インターフェース別

- SAS/SATA

- NVMe

- ファイバーチャネルおよびiSCSI

詳細な調査方法とデータの検証

デスクリサーチ

私たちはまず、マレーシア通信マルチメディア委員会のJENDELAファイバー進捗速報、DOSMのICT衛星アカウント、MIDAの投資承認、HSコード8471.70ハードウェアの税関輸入データ、MyDIGITALポリシーノートなどの政府およびTier-1のオープンソースから始めました。アジア太平洋データセンター協会(Asia Pacific Data Centre Association)からの業界団体の最新情報、Uptime Instituteの障害報告、NVMeの展開パターンに関する査読済みIEEE論文から利用想定を入手。D&B HooversとDow Jones Factivaの有料インテリジェンスは、ベンダーの財務と出荷に関する発表を検証するのに役立ちました。これらの文献は、私たちがボリューム、値、および規制の手がかりを得るために収集したドキュメントスタックを説明するものであり、網羅するものではありません。

2回目の調査では、平均販売価格(ASP)とラック数のベンチマークとして、ストレージOEMや施設運営者の年次報告書、投資家向け資料、入札記録、プレスリリースを入手した。

一次調査

当社のチームは、クアラルンプール、サイバージャヤ、ジョホールの各施設のテクニカルディレクター、ハイパースケーラの調達リーダー、通信会社のストレージアーキテクト、大手BFSIのITマネージャーにインタビューを行いました。調査では、HDDからフラッシュへの実際の移行比率、NVMeの採用計画、予想されるラック密度のロードマップを把握し、机上での調査結果を検証し、モデルの感度をストレステストすることができました。

マーケット・サイジングと予測

まずトップダウンで、設置されたメガワット容量と1ワットあたりの平均GBから全国のストレージ・プールを算出し、ブレンドASPカーブを用いて価格を決定する。ボトムアップのチェック、ベンダーの出荷台数の集計、チャネル監査、契約金額のサンプリングを行い、集計を行う。主要変数には、ハイパースケールのCAPEX発表、ラック密度(kW/ラック)、NAND価格指数、5Gトラフィックの成長、PDPA主導のデータレジデンシー義務化などが含まれ、それぞれ多変量回帰とAIワークロードによるアップサイドを捉えたシナリオ分析によって予測される。ボトムアップの粒度のギャップは、最終的な調整を行う前に、地域的な普及のプロキシによって埋められる。

データの検証と更新サイクル

出力は分散と妥当性のスクリーニングを通過し、その後2段階のピアレビューを受ける。50MWを超える新しい発電容量が託送されたり、価格の変動が10%を超えたりするたびに、アナリストはモデルを再オープンする。完全なリフレッシュは年1回行われ、顧客は出版直前に最も新しいビューを受け取ることができる。

モルドールのマレーシア・データセンター・ストレージ・ベースラインが信頼性を約束する理由

公表される見積もりはしばしば乖離し、スコープ・カットオフ、価格設定、更新頻度などが一致することはほとんどない。私たちは、意思決定者が数字が動く理由を理解できるように、これらの要因に前もってフラグを立てます。

主なギャップ要因としては、サーバーやネットワークハードウ ェアをストレージにバンドルしている調査や、マレーシア固有の補助金なしでグローバ ルASPを適用している調査、取引日ではなく提案日で為替レートを凍結している調査などがある。Mordorのモデルは、対象範囲を国内のストレージ収益に限定し、ASPを四半期ごとに更新し、キャパシティインプットを6ヶ月ごとに更新することで、緩和された透明性の高い数値を導き出す。

ベンチマーク比較

| 市場規模 | 匿名化されたソース | 主なギャップドライバー |

|---|---|---|

| 0.90億米ドル(2025年) | モルドール・インテリジェンス | - |

| 4.04億米ドル(2024年) | 地域コンサルタントA | サーバーとネットワーク機器を含む。価格下落のチェックを行わず、年平均成長率16%を一定と仮定 |

| 0.65億米ドル(2024年) | 業界団体B | 大規模セルフビルドの支出を省略、3年前の輸入データに依存 |

つまり、私たちの規律あるスコープ選択、変数追跡、迅速なリフレッシュ・ケイデンスは、利害関係者にバランスの取れたベースラインを提供し、彼らは自信を持って再確認し、守ることができる。

レポートで回答されている主要な質問

マレーシア データセンター ストレージ市場の現在の規模はどのくらいですか?

マレーシア データセンター ストレージ市場は2026年に10億1,000万米ドルであり、2031年までに17億9,000万米ドルに成長する見込みです。

マレーシアにおけるリーディングストレージ技術は何ですか?

ストレージエリアネットワーク(SAN)がリーディング技術であり、2025年に38.05%の収益シェアを保持し、ネットワーク接続ストレージ(NAS)が年平均成長率(CAGR)15.72%で最も速く成長しています。

ハイパースケール投資はストレージ需要にどのような影響を与えますか?

特にジョホールバルにおける100億米ドルを超えるハイパースケールプロジェクトが、マレーシア データセンター ストレージ市場全体でフラッシュおよびNVMeベースのシステムに対するマルチペタバイト規模の需要を牽引しています。

オールフラッシュアレイはなぜ普及が進んでいるのですか?

AI学習、リアルタイム分析、およびサブミリ秒レベルのアプリケーションニーズが、企業をオールフラッシュアレイへと推進しており、2031年にかけて年平均成長率(CAGR)16.92%で成長すると予測されています。

最も高い成長を示している地域はどこですか?

ジョホールバルが絶対容量でリードし、スランゴール州のサイバージャヤがエンタープライズの中枢として機能し、東マレーシア(サラワク州とサバ州)が新たなグリーンエネルギーデータセンターにより最も高い成長率を示しています。

市場が直面している主な課題は何ですか?

ティアIII/IV施設の高い設備投資、ストレージアーキテクチャ分野の人材不足、およびグローバルなNAND/HDD価格の変動が、迅速な展開を制限する主要な逆風要因です。

最終更新日: