シンガポールデータセンターストレージ市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

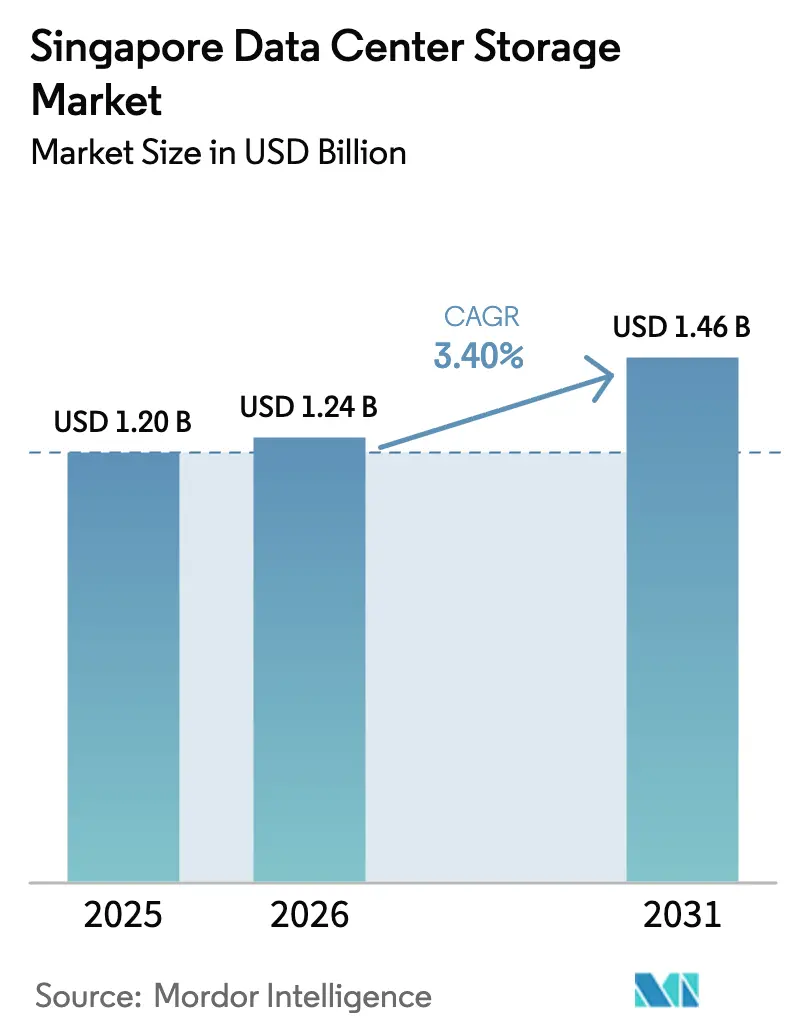

| 基準年の市場規模 (2025) | 1.20 十億米ドル |

| 市場規模 (2026) | 1.24 十億米ドル |

| 市場規模 (2031) | 1.46 十億米ドル |

| 成長率 (2026 - 2031) | 3.40% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるシンガポールデータセンターストレージ市場分析

シンガポールデータセンターストレージ市場規模は2026年に12億4,000万USDと推定され、2025年の12億USDから成長し、2031年には14億6,000万USDに達する予測で、2026年〜2031年の年平均成長率は3.40%です。この安定した成長ペースは、単なる床面積拡張よりもエネルギー効率の高い設備を優遇する政策転換に起因しており、新規電力配分が厳格な持続可能性指標に連動しています [1]シンガポール経済開発庁、「シンガポール、データセンター容量を少なくとも3分の1拡大へ」、edb.gov.sg。AI導入の加速により低遅延フラッシュアレイへの需要が高まる一方、近年のデータ主権規制により企業は詳細なガバナンス制御を備えたストレージアーキテクチャの採用を迫られています。 [2]個人データ保護委員会、「AIレコメンデーションおよび意思決定システムにおける個人データ利用に関する指針ガイドライン」、pdpc.gov.sgジョホール・シンガポール特別経済区への越境展開は土地制約を緩和する一方、コンプライアンスおよび運用面の複雑性を増大させています。また、2030年までに1トン当たりシンガポールドル50〜80ドルに引き上げられる炭素税の上昇が、HDD比で消費電力を最大85%削減可能なオールフラッシュストレージへの移行を急速に促進しています。

主要レポートポイント

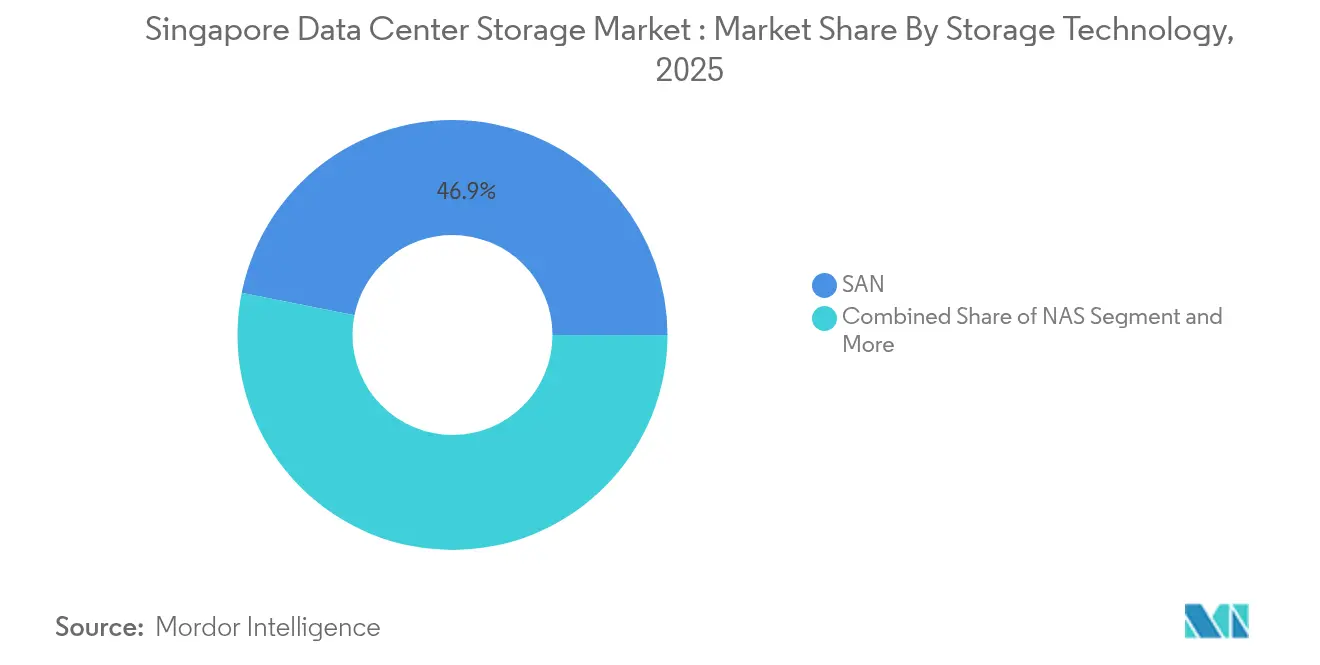

- ストレージ技術別では、SANセグメントが2025年のシンガポールデータセンターストレージ市場シェアの46.85%を占め、NASは2031年までに年平均成長率5.12%で拡大する見込みです。

- ストレージタイプ別では、従来型HDDアレイが2025年のシンガポールデータセンターストレージ市場規模の39.55%を占め、オールフラッシュアレイは2031年まで年平均成長率6.54%で進展しています。

- データセンタータイプ別では、ハイパースケーラーおよびクラウドサービスプロバイダーが2025年の収益シェアで62.95%をリードし、当セグメントは2031年までの予測年平均成長率が最高の8.05%を記録しています。

- エンドユーザー別では、IT・通信が2025年のシンガポールデータセンターストレージ市場規模の38.76%を占め、ヘルスケアおよびライフサイエンスは年平均成長率6.18%で最速の成長を示しています。

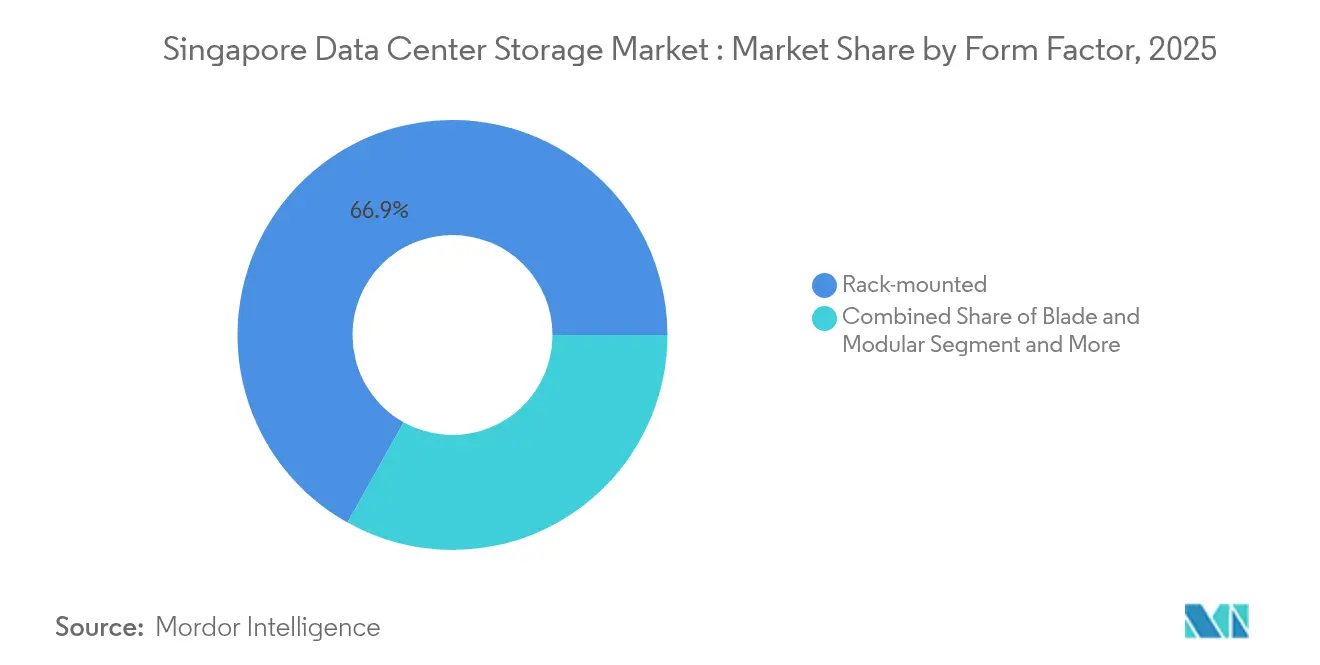

- フォームファクター別では、ラックマウント型システムが2025年のシンガポールデータセンターストレージ市場シェアの66.88%を占め、ブレードおよびモジュラー型システムは2026年〜2031年に年平均成長率5.08%で成長する見込みです。

- インターフェース別では、SAS/SATAが2025年のシェアを51.60%保持し、NVMeは2031年までに年平均成長率8.88%で成長すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

シンガポールデータセンターストレージ市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | 年平均成長率予測への(+)%影響 | 地理的関連性 | 影響期間 |

|---|---|---|---|

| グリーンDC電力配分がフラッシュストレージの設備投資を解放 | +0.7% | シンガポール、ジョホールへの波及 | 中期(2〜4年) |

| AIの構築が超低遅延NVMeアレイを必要とする | +0.5% | グローバル、シンガポールに注力 | 短期(2年以内) |

| PDPAに基づくデータ主権規制 | +0.4% | シンガポール | 中期(2〜4年) |

| クラウドオンランプの拡大 | +0.6% | シンガポール、東南アジア | 中期(2〜4年) |

| ハイパースケール投資パイプライン | +0.4% | シンガポール | 短期(2年以内) |

| ジョホール・シンガポール特別経済区のモジュラーポッド | +0.4% | 国境地帯 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

政府の「グリーンDC」電力配分がフラッシュストレージ採用を推進

シンガポールは新規容量300MWを確保し、そのうち200MWを再生可能エネルギーを利用するオペレーター向けに留保しており、厳格なPUE1.3の閾値内に収まる低消費電力のオールフラッシュアレイへの購入者誘導を図っています。オペレーターはHDD比で最大85%の消費電力削減と大幅なラックフットプリントの縮小を報告しています。ある省庁の最近の刷新では、Pure Storageシステム導入後に床面積が94%削減され、政策が技術を触媒する好例となっています。同政策は早期採用者に対して優先的な電力配分を付与し、シンガポールデータセンターストレージ市場全体でフラッシュ需要を加速させる競争上の優位性を生み出しています。

AIワークロードがNVMeのパフォーマンス機能を必要とする

生成AIモデルは従来のストレージ設計に負荷をかけており、NVMeの並列キューは大容量GPUクラスターにとって不可欠な遅延ボトルネックを解消します。Kioxiaの122.88TBエンタープライズSSDおよびMicronの6500 IONシリーズはいずれもスループットを向上させながら、ラックの消費電力を抑制しています。これらのパフォーマンス向上によりAI学習サイクルが短縮され、クラウドプロバイダーはシンガポールデータセンターストレージ市場における新規容量の標準としてNVMeを指定するようになっています。

データ主権規制がストレージアーキテクチャを再構築

2024年3月のPDPA改正により、個人データのAI利用に関して同意、業務改善、研究、および匿名化という明確な経路が設けられました。企業はコンプライアンスを監査で証明するために、多層暗号化、監査証跡、およびリージョン固定機能に投資しています。Google CloudのMTCS認定リージョンおよび類似のサービスは、シンガポールデータセンターストレージ市場においてソブリン制御がベンダー選定にどのように影響するかを示す好例です。

ITインフラおよびクラウドオンランプの拡大

AWS、Microsoft、Googleからの新規オンランプにより、東南アジア全域での低遅延接続が拡張され、シンガポールが越境トラフィックのデフォルトハブとなっています。このトラフィックの集約により、動的スケーリングを備えた共有ストレージプールへの需要が高まり、自動ティアリングを備えたSANおよびNASシステムの価値提案が深まっています。

制約要因の影響分析*

| 制約要因 | 年平均成長率予測への(≈)%影響 | 地理的関連性 | 影響期間 |

|---|---|---|---|

| エンタープライズグレードストレージの高い初期設備投資 | −0.8% | シンガポール | 短期(2年以内) |

| 土地・電力の希少性 | −0.3% | シンガポール | 長期(4年以上) |

| SSDコントローラーのサプライチェーンのボラティリティ | −0.4% | グローバル、シンガポールに影響 | 中期(2〜4年) |

| 炭素税上昇/ESGコンプライアンスコスト | −0.3% | シンガポール | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

高い初期設備投資が採用障壁を形成

オールフラッシュアレイはHDDシステムと比較して購入時のコストが依然として2〜3倍高く、中堅企業の予算を圧迫しています。電力アップグレードおよび冷却設備の改修に伴う追加コストにより回収期間が延長されています。サービスとしてのストレージモデルは初期投資コストを部分的に相殺するものの、規制対象ワークロードに対するデータ主権上の懸念を生じさせ、シンガポールデータセンターストレージ市場の成長を抑制しています。

土地・電力の制約がポリシー変更後も継続

島内の土地希少性とプレミアム不動産価格により、モラトリアム解除後も大規模施設の建設は制限されています。AIラックはさらに高い電力密度を必要とし、総需要が300MWの配分を超える可能性があります。この制約によりオペレーターはジョホールでの建設に誘導されますが、越境ガバナンスの負担が増加し、シンガポールデータセンターストレージ市場の拡大を緩和しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

ストレージ技術別:SANがコアワークロードを維持

ストレージエリアネットワークは2025年のシェアの46.85%を占め、低遅延ブロックストレージを必要とする金融・通信アプリケーションのパフォーマンス基盤としての地位を反映しています。NASは年平均成長率5.12%で拡大し、柔軟なファイルプロトコルが重要な協調ワークロードおよびエッジインジェストのユースケースを担っています。シンガポールデータセンターストレージ市場は、長期アーカイブ向けのオブジェクトストレージ層を追加したハイブリッド環境で両技術を融合し続けています。ベンダーのロードマップでは統合管理レイヤーの提供が増加しており、オペレーターはダウンタイムなしにSANとNAS間でデータセットを移動できるようになっています。

同時に、米国特許US10917321B2に概説された非集中型メモリアーキテクチャが、コンピュートとストレージを分離してリソース利用を最適化する新たな選択肢を生み出しています(patents.google.com)。初期の実証では、シンガポールデータセンターストレージ市場全体で炭素コスト圧力が強まる中、未使用容量を削減する優れた利点として、利用率の改善が示唆されています。

注記: 個別セグメントのシェアはレポート購入後にご覧いただけます

ストレージタイプ別:フラッシュがHDDを犠牲にしてシェアを獲得

従来型HDDアレイは2025年においてもシェアの39.55%を保持していますが、オールフラッシュアレイは年平均成長率6.54%で最も急速に拡大しています。この転換は、AIおよびアナリティクスワークロードを直接改善するサブミリ秒の遅延と高IOPSという具体的なパフォーマンス向上によって推進されています。オールフラッシュアレイのシンガポールデータセンターストレージ市場規模は2031年までにXX百万USD(未公開)に達する見込みであり、メディアコストの低下とフラッシュの低ワット毎IO特性を有利とするエネルギー価格の上昇の両方を反映しています。

公共部門のプロジェクトはフラッシュの経済性を鮮明に示しています。ある省庁の導入ではラックスペースが94%削減され、電力コストが半減しました。2026年までに150TBおよび300TBドライブを約束するフラッシュ密度ロードマップにより、HDDの廃棄がさらに加速するでしょうが、シンガポールデータセンターストレージ市場の中期的な展望において、ハイブリッドシステムはティア2ワークロード向けに引き続き活用されます。

データセンタータイプ別:ハイパースケーラーが建設をリード

ハイパースケーラーおよびクラウドサービスプロバイダーは2025年に容量の62.95%を掌握し、2031年まで年平均成長率8.05%で拡大しています。Equinix SG6およびDigital Realtyの今後のキャンパスといった投資は、液体冷却とAI最適化電力幹線を備えた専用ホールを示しています。コロケーションオペレーターはハイブリッドエンタープライズ要件に対応し、エッジマイクロサイトが低遅延のリアルタイムアプリに向けて交通ハブ周辺に展開しています。シンガポールデータセンターストレージ市場はハイパースケーラーエコシステムから調達量を吸収することで恩恵を受け、小規模購入者向けのフラッシュ価格低下を促進しています。

エッジおよびエンタープライズ施設はデータ主権においても重要です。銀行およびヘルスケアプロバイダーは、データ居住義務を満たすために、オンプレミスハードウェアとコロケーションラック間でワークロードを常時分割しており、シンガポールデータセンターストレージ市場全体を支える多層構造を強化しています。

エンドユーザー別:ヘルスケアがデジタル導入を加速

IT・通信は5GおよびSaaSの成長を背景に2025年の収益の38.76%を占めました。最速の成長部門であるヘルスケアおよびライフサイエンスは年平均成長率6.18%で、画像診断およびゲノム解析処理向けの高スループットストレージを必要としています。Iron Mountain SIN-1のようなコンプライアンス対応コロケーションサイトは、監査環境を必要とする病院を引き付けています。政府機関は「グリーンデータセンターロードマップ」に沿ってインフラの近代化を続け、シンガポールデータセンターストレージ市場に参加する民間企業が後に採用するサステナビリティ基準を設定することが多くなっています。

メディア・エンターテインメントおよび製造業は、バースト性コンテンツワークロードと工場フロアアナリティクスをそれぞれ担い、さらなる多様性をもたらしています。ベンダーは業種別ニーズに合わせたソフトウェア定義型ストレージバンドルを提供するようになっており、シンガポールデータセンターストレージ業界内のセグメンテーションの成熟を示しています。

フォームファクター別:ブレードがラックあたりのテラバイト数を増大

ラックシステムはプラグアンドプレイの特性から66.88%のシェアを占めています。ブレードおよびモジュラー設計は年平均成長率5.08%で成長しており、オーバーヘッドケーブル配線を削減し電源供給を共有するため、床面積が希少な場所での採用に適しています。シンガポールデータセンターストレージ市場におけるブレードシステムの規模は、エンクロージャーあたりの高密度コンピュートノードを可能にする液体冷却の普及に伴い上昇する見込みです。

コンポーザブルアーキテクチャにより、オペレーターはAIのバーストに対応してオンデマンドでストレージプールを立ち上げることができ、固定ラックに資本を固定することなく運用できます。炭素課税が強化されるにつれ、ワット毎IOの比率を最大化するフォームファクターがシンガポールデータセンターストレージ市場全体で優先されるようになっています。

注記: 個別セグメントのシェアはレポート購入後にご覧いただけます

インターフェース別:NVMeがデファクトスタンダードへ

SAS/SATAは依然として搭載ドライブの半数以上を接続していますが、NVMeはPCIeへの直接接続と豊富な並列性により年平均成長率8.88%で急速に普及しています。Micronの200層SSDラインは、AIワークロードにおけるモデル収束の高速化をもたらす34%の読み取り遅延低減というパフォーマンス向上を実証しています。NVMe-over-Fabricsはこれらの利点をイーサネットファブリック全体に拡張し、ネットワークホップに伴う遅延ペナルティを軽減しています。

シンガポールデータセンターストレージ市場の企業は新規導入においてNVMeを指定するケースが増加しており、保証期限切れに合わせてSAS/SATAシェルフを廃止する段階的な移行計画を策定しています。ファイバーチャネルは決定論的スループットが重要なミッションクリティカルな銀行システムにおいてニッチを維持し、この予測期間を通じてインターフェースの多様性を保っています。

地理分析

シンガポールは87のアクティブなデータセンターと1,026MWの設置電力を擁し、東南アジア最大のクラスターを形成しています。国家ロードマップは300MWを追加しますが、配分は効率指標に連動しており、液体冷却や再生可能エネルギー(ケッペルの水素発電型浮体式データセンター構想を含む)における革新を促進しています。これらの革新はシンガポールデータセンターストレージ市場に波及し、低消費電力フラッシュアレイと、アイドル状態のディスクを制御できる高度な管理ソフトウェアを優先させる要因となっています。

ジョホール・シンガポール特別経済区は、シンガポールの接続性の優位性を損なうことなく土地とエネルギー供給を補完しています。NTT DATAの290MWジョホールキャンパスはメッシュファイバールートでシンガポールのワークロードに対応し、シンガポールデータセンターストレージ市場規模を事実上国境を越えて拡大しています。戦略的分野向けの法人税率5%という税制優遇措置は、コンプライアンス上重要なデータをシンガポールに置き、オーバーフローやテスト環境を国境を越えた場所に設置するデュアルサイトトポロジーの採用をオペレーターにさらに奨励しています。

アジア太平洋全域では、AIに対応したラックへの需要が2028年まで推定15〜25GWの供給不足を生じさせています。マレーシアはジョホールへの170億マレーシアリンギットの投資とともに、2028年までにデータセンター分野で72%の成長を見込んでいます。この地域的な急増は、シンガポールを多国籍企業の司令センターおよびコンプライアンスの拠点として位置付け、一部のコンピュートが海外に移転した後もシンガポールデータセンターストレージ市場へのスループットを持続させています。

競合環境

Dell Technologies、HPE、NetAppなどの既存ベンダーは深いチャネルプレゼンスを維持していますが、フラッシュ専業ベンダーとクラウドネイティブサービスが購買者の嗜好を再構築しています。Pure StorageはNCSアライアンスを通じて、床面積を94%削減しながらAIパフォーマンスを向上させるという画期的な公共部門案件を獲得しました。この参照事例は民間部門の関心を呼び、シンガポールデータセンターストレージ市場における競争を激化させています。

従来型プレーヤーはオールフラッシュポートフォリオを拡充し、ブロック、ファイル、オブジェクトサービスを統合するソフトウェアレイヤーを組み込むことで対応しています。NetAppの2025年ロードマップは、SANとNASおよびパブリッククラウドバケット間でデータセットをシームレスに移動するデータファブリック機能を強調しています。クラウドオペレーターは自社シリコンとグローバルスケールを活用し、オンプレミスの設備投資を回避するAIアクセラレーターとマネージドサービスをストレージにバンドルしています。

ホワイトスペースの機会は、非集中型メモリアーキテクチャとジョホール・シンガポール回廊向けに最適化された越境データレプリケーションツールに存在しています。コンピュートとメモリの分離に関する特許活動は、シンガポールデータセンターストレージ市場のサステナビリティ目標に合致するリソースプーリングへのシフトを裏付けています。

規制は参入障壁と差別化要因の両面で機能しています。デジタルインフラ法はデータセンターを重要インフラに指定し、高度な耐障害性レイヤー、マルチサイトフェイルオーバー、および監査済みサプライチェーンを義務付けています。プラットフォームレベルで暗号化、自動復旧、電力効率レポートを組み込めるベンダーが信頼を獲得し、コンプライアンスと製品設計の結びつきが強まっています。

シンガポールデータセンターストレージ業界リーダー

Dell Technologies

Hewlett Packard Enterprise

NetApp

Huawei Technologies

Pure Storage

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年4月:Pure StorageとNCSがシンガポールの省庁のストレージを近代化し、物理スペースを94%削減してAIスループットを向上

- 2025年4月:NTT DATAがジョホールバル68.5エーカーの用地を290MWキャンパス向けに取得し、2027年に最初の48MWが稼働予定

- 2025年3月:KioxiaがAIワークロードを対象とするLC9シリーズ122.88TB NVMe SSDを発表

- 2025年2月:IMDAがクラウドおよびデータセンターの耐障害性に関する指針ガイドラインを発行し、リスクアセスメントと事業継続計画を重視

研究方法のフレームワークとレポートの範囲

市場の定義と主な対象範囲

この調査では、シンガポールのデータセンター・ストレージ市場を、専門家が運営するキャリアグレードのデータセンター施設内に設置されるディスクベースおよびソリッドステートのストレージ・サブシステム、関連ファームウェア、管理ソフトウェアの販売として扱っている。シンガポールのハイパースケール、コロケーション、エンタープライズ、エッジサイトに設置され、ローカルまたは地域のワークロードに対応するラックを対象としている。

スコープ除外:階層型データセンター環境外のブランチオフィスや災害復旧保管庫にあるバックアップアプライアンスはカウントされない。

セグメンテーションの概要

- ストレージ技術別

- ネットワーク接続型ストレージ(NAS)

- ストレージエリアネットワーク(SAN)

- ダイレクトアタッチドストレージ(DAS)

- オブジェクトおよびテープストレージ

- ストレージタイプ別

- 従来型HDDアレイ

- オールフラッシュアレイ(AFA)

- ハイブリッドストレージ

- データセンタータイプ別

- ハイパースケーラー/クラウドサービスプロバイダー

- コロケーション施設

- エンタープライズおよびエッジ

- エンドユーザー別

- IT・通信

- BFSI

- 政府および公共部門

- メディア・エンターテインメント

- ヘルスケアおよびライフサイエンス

- 製造業

- フォームファクター別

- ラックマウント型

- ブレードおよびモジュラー型

- 非集中型/コンポーザブル型

- インターフェース別

- SAS/SATA

- NVMe

- ファイバーチャネルおよびiSCSI

詳細な調査方法とデータの検証

一次調査

私たちは、ジュロン、タイセン、ウッドランズの施設運営者、ストレージアーキテクト、チャネルディストリビュータ、調達リードと構造的なディスカッションを行いました。利用率、平均販売価格、NVMeの採用曲線に関する洞察を収集し、地域のシステムインテグレーターとクロスチェックすることで、2027年以降の成長の前提を検証しました。

デスクリサーチ

Mordorのアナリストは、Infocomm Media Development Authority、Energy Market Authorityの半期電力統計、Building and Construction Authorityのグリーンマーク登録、Singapore Customsが共有する税関出荷記録などのオープンデータセットや出版物を精査した。Storage Networking Industry Associationの業界団体ホワイトペーパー、Questelに掲載された査読付き論文、上場企業の提出書類などは、技術的・財務的インプットを充実させた。D&B HooversやDow Jones Factivaのような有料レポジトリは、検証された収益分割と出荷コメントを提供した。このリストは例示であり、他にも多くの公的記録や専門データベースがエビデンスベースを提供している。

マーケット・サイジングと予測

まず、IMDAが公表しているインストール済みIT負荷に基づ くトップダウンビルドを行い、メガワットあたりの平均ギガバイトにマッピングしてスト レージ需要を再構築し、その後、サンプリングしたベンダーの請求書やチャネ ルセルスルーデータなどの選択的なボトムアップチェックと照合した。フラッシュシェア、ラックの電力密度、グリーンDC電力の割り当て、炭素税の引き上げなどの主要変数が、モデルにおける年間容量追加を促進する。フラッシュの価格低下とハイパースケールの容量計画に関する主要なコンセンサスに基づく多変量回帰により、2025年から2030年の軌跡が生成される。チャネルデータが不透明なギャップは、専門家のコールバックを通じて再度検証された保守的な普及率の仮定を用いて埋められました。

データ検証と更新サイクル

出力は、過去の電力引出ベンチマークおよび通関輸入量に照らした差異スキャンを通じて流れる。シニア・レビュアーは、サインオフの前に異常の有無を確認する。データセットは毎年更新され、政策の転換や大規模サイトの発表によって需要のファンダメンタルズが変化すると、中間更新が行われる。ラストワンマイル・レビューは、レポート発表の直前に完了する。

モルドールのシンガポール・データセンター・ストレージ・ベースラインが信頼できる理由

このニッチの見積もりは、パブリッシャーが異なる施設スコープを選んだり、オンプレミスのギアをバンドルしたり、積極的なフラッシュ価格カーブを適用したりするため、しばしば乖離する。

ギャップの主な要因としては、企業サーバーのストレージをデータセンターの合計に組み入れたり、ラックの密度を一律に想定したり、IMDA主導の新しい電力割り当ての上限を考慮せずに昨年の数値を繰り上げたりする、いくつかの調査の傾向が挙げられます。Mordor社のページでは、施設内ハードウェアのみを分離し、サイトレベルのPUEファクターを適用し、12ヶ月ごとにモデルを更新することで、より安定したベースラインを作成しています。

ベンチマーク比較

| 市場規模 | 匿名化されたソース | 主なギャップドライバー |

|---|---|---|

| 1.20億米ドル(2025年) | モルドール・インテリジェンス | |

| 1.80億米ドル(2024年) | 地域コンサルタントA | 階層型データセンター以外の企業向けに販売されたオフィスのバックアップアレイおよびテープライブラリを含む。 |

| 1.00 B米ドル(2024年) | 産業ポータルB | Storage-as-a-Serviceの収益を追跡しているが、ハイパースケールハードウェアの購入を省略している。 |

まとめると、モルドールの規律あるスコープ選択、可変的な透明性、1年ごとの更新サイクルは、意思決定者が信頼できるバランスの取れた数字を提供することを示している。

レポートで回答される主要な質問

シンガポールデータセンターストレージ市場の予測成長率はどの程度ですか?

市場は2026年の12億4,000万USDから2031年の14億6,000万USDへ、年平均成長率3.40%で成長する見込みです。

シンガポールデータセンターストレージ市場で最大のシェアを持つセグメントはどれですか?

ハイパースケーラーおよびクラウドサービスプロバイダーが2025年の収益シェアで62.95%をリードし、強力な投資パイプラインを反映しています。

シンガポールでオールフラッシュアレイが普及している理由は何ですか?

フラッシュはHDD比で消費電力を最大85%削減しながら低遅延と高IOPSを実現し、炭素税の圧力とグリーンDC義務に合致しています。

新しいPDPA規制はストレージの購買判断にどのような影響を与えますか?

データ主権要件の厳格化が、暗号化、監査証跡、および地域データ居住管理を備えたアーキテクチャの採用を促進しています。

最終更新日: