フィリピンデータセンターストレージ市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

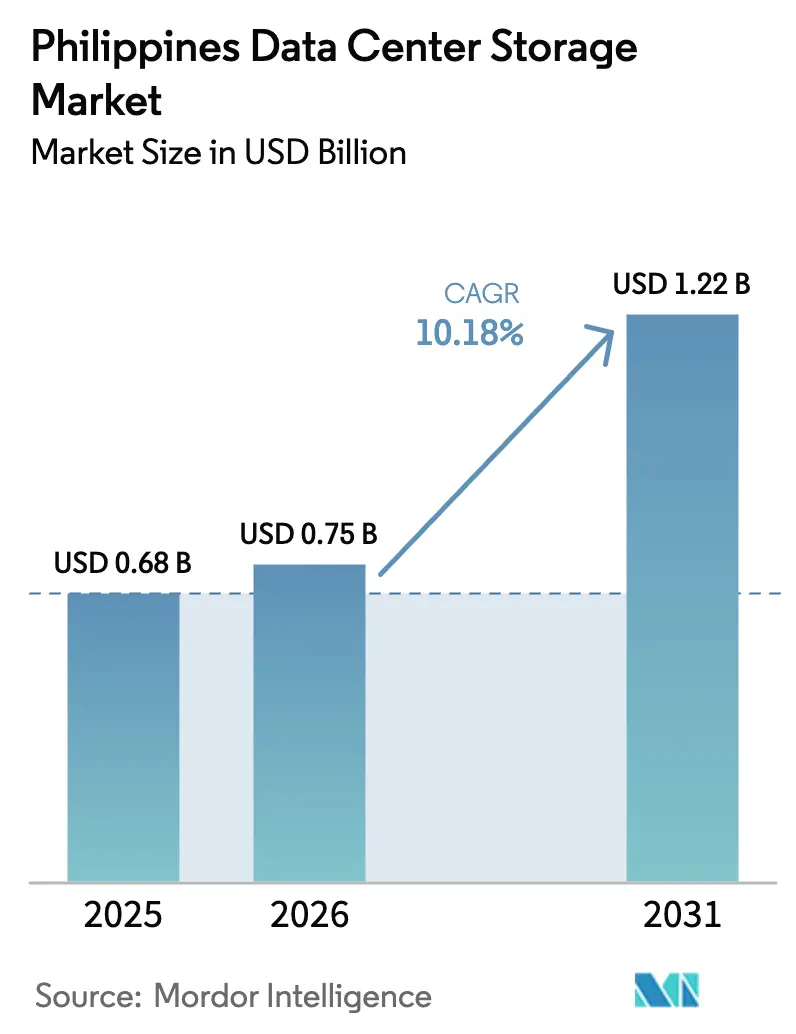

| 基準年の市場規模 (2025) | 0.68 十億米ドル |

| 市場規模 (2026) | 0.75 十億米ドル |

| 市場規模 (2031) | 1.22 十億米ドル |

| 成長率 (2026 - 2031) | 10.18% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるフィリピンデータセンターストレージ市場分析

フィリピンのデータセンターストレージ市場規模は2025年に6億8,000万USDと評価され、2026年の7億5,000万USDから2031年には12億2,000万USDに達すると推定され、予測期間(2026年〜2031年)における年平均成長率(CAGR)は10.18%です。公共部門のデジタル化の継続、ハイパースケールの施設整備、および厳格なデータローカライゼーション規制が、AI・クラウドワークロードの増大に対応する地域のストレージハブとして同国を位置づけています。ストレージ支出は、CREATE投資インセンティブおよび情報通信技術省(DICT)が掲げる2025年までに国家データセンター容量を300MWに拡大するという目標によっても下支えされています [1]米国商務省、「フィリピン — ICTインフラの概要」、trade.gov。継続的な通貨安、認定専門家の人材不足、および島嶼間の光ファイバー網の不均一さが課題として残っている一方、海底ケーブルプロジェクトおよびフィリピン国家送電公社(National Grid Corporation of the Philippines)による2023年〜2040年計画がインフラリスクの軽減に貢献しています [2]フィリピン国家送電公社、「送電開発計画2023〜2040」、ngcp.ph。

主要レポートの重要ポイント

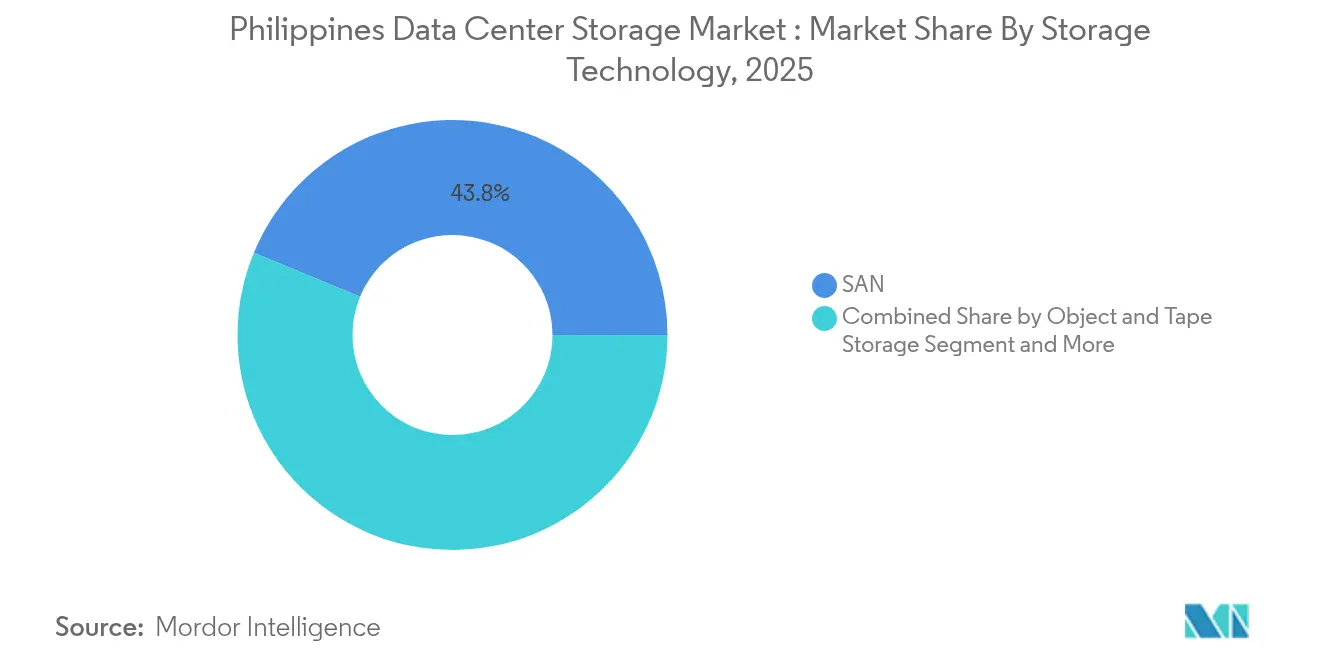

- ストレージ技術別では、ストレージエリアネットワーク(SAN)ソリューションが2025年において収益シェア43.75%でトップとなり、オブジェクトストレージおよびテープストレージセグメントは2031年まで年平均成長率(CAGR)12.02%で拡大する見込みです。

- ストレージタイプ別では、従来型HDDアレイが2025年のフィリピンデータセンターストレージ市場規模において41.60%のシェアを占め、オールフラッシュアレイは2031年まで年平均成長率(CAGR)12.85%で進展しています。

- データセンタータイプ別では、コロケーション施設が2025年のフィリピンデータセンターストレージ市場シェアの52.55%を獲得し、ハイパースケーラーは2031年まで最速の年平均成長率(CAGR)14.75%を記録しています。

- エンドユーザー別では、ITおよび通信が2025年において収益シェア38.65%を保有し、医療・ライフサイエンスは2031年まで年平均成長率(CAGR)14.12%で拡大すると予測されています。

- Dell、NetApp、およびPure Storageは2024年において外部エンタープライズストレージ収益の合計37.5%を占め、市場の中程度の集中度を示しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

フィリピンデータセンターストレージ市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | 年平均成長率(CAGR)予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| ITインフラの拡大とデジタルトランスフォーメーション | +2.8% | 全国的、マニラ首都圏、セブ、ダバオに集中 | 中期(2〜4年) |

| ハイパースケールおよびコロケーション投資の急増 | +2.1% | マニラ首都圏、クラーク・ラグナへ拡大中 | 短期(2年以内) |

| クラウドおよびハイブリッドクラウドの急速な普及 | +1.9% | 全国的、NCRにエンタープライズ集中 | 中期(2〜4年) |

| 政府によるCREATEおよびDICTグリーンデータセンターインセンティブ | +1.4% | 全国的、経済区に重点 | 長期(4年以上) |

| BSP(バンコ・セントラル・ング・ピリピナス)通達1122のデータローカライゼーション義務 | +1.2% | 全国的、主に金融セクターに影響 | 短期(2年以内) |

| AIを活用したアナリティクスワークロードの急増(NVMeフラッシュの普及) | +1.0% | マニラ首都圏、地方都市へ拡大中 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

ITインフラの拡大とデジタルトランスフォーメーション

デジタル経済は2024年に450億USDに達し、GDPの8.5%に相当し、2030年までに5兆フィリピンペソの価値を解放する可能性があります。この国家的な転換は、企業がサイロ化されたアレイからエラスティックにスケールするクラウドネイティブプラットフォームへ移行するにつれて、ストレージアーキテクチャを刷新しています。マニラウォーターのクラウドベースの水管理システムの展開は、2,700万人の住民のサービス継続性を守りながらデータ損失リスクを最小限に抑えるミッションクリティカルな導入事例を示しています。デジタルフィリピンキャンペーンおよびナショナルブロードバンドプランなどの政府プログラムにより、85%の企業が2026年までにワークロードをクラウドに移行する意向を持ち、オンプレミス、エッジ、およびハイパースケール施設にまたがるハイブリッドストレージの採用を促進しています。貿易産業省(Department of Trade and Industry)のスマート産業対応度指数は400以上の工場を対象としており、リアルタイム分析を可能にするエッジストレージへの需要をさらに喚起しています。

ハイパースケールおよびコロケーション投資の急増

ハイパースケーラーは2024年だけでフィリピンの施設建設に47億USDを投資しており、AIラックは従来の電力密度の2倍以上を必要としています。[3]テレコムレビューアジア、「ハイパースケーラーが2024年にフィリピンを注目」、telecomreviewasia.com Equinixによるマニラ3拠点の1億USD買収は1,000のキャリアニュートラルキャビネットを追加し、海外からの信頼を示しています。PLDTは50MWのハイパースケール施設を開設し、10億USDのREIT上場を検討中であり、Globe Telecomは124MWのキャンパスの建設を開始しています。ナラテクノロジーパーク(Narra Technology Park)のニュークラークシティにおける300MWのグリーンデータセンター建設はフィリピン最大規模となる予定です。これらのプロジェクトは、AIの推論ワークロード向けに低遅延スループットを提供するNVMeベースのオールフラッシュアレイを必要としています。

クラウドおよびハイブリッドクラウドの急速な普及

BSP(バンコ・セントラル・ング・ピリピナス)のデジタル決済変革ロードマップは2023年までに小売取引の50%をデジタル化し、現在はプロジェクトネクサス(Project Nexus)およびオープンファイナンスを通じた越境決済の相互運用性を追求しています。UnionBankの多年度にわたるクラウドおよびサイバーセキュリティの刷新は、Palo Alto Networks NGFWに支えられたリアルタイム処理のための高性能ストレージに依存しています。2024年11月時点で、1,277の政府システムがDICTのeGovCloudを通じてクラウドプラットフォーム上に存在し、国家のクラウドファーストの姿勢を裏付けています。BifrostおよびTPUケーブルなどの海底ルートはバックホール容量を拡大し、地域のコンプライアンスと越境スケールを融合するハイブリッドアーキテクチャを可能にしています。

政府によるCREATEおよびDICTグリーンデータセンターインセンティブ

大統領令第18号は戦略施設向けの「グリーンレーン」とワンストップ行動センターを設置し、ナラの300MWキャンパスのような建設を加速する手続きの簡素化を実現しています。CREATE MORE法およびPEZA(フィリピン経済区庁)エコゾーン規則は税制上の優遇措置および関税免除を提供し、ストレージインフラへの投資利益率を高めています。事業者は再生可能エネルギーおよび液冷システムの試験運用を行っており、持続可能で大規模な展開を志向する国家の地上デジタルテレビ95%普及目標およびマハルリカ基金(Maharlika Fund)の資金調達と一致しています。

制約要因の影響分析*

| 制約要因 | 年平均成長率(CAGR)予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| エンタープライズグレードストレージの高い設備投資 | -1.8% | 全国的、特に中小企業に影響 | 中期(2〜4年) |

| 認定ストレージエンジニアの不足 | -1.2% | 全国的、地方都市で深刻 | 長期(4年以上) |

| 島嶼間光ファイバーおよび電力供給の信頼性の格差 | -0.9% | ビサヤス地方およびミンダナオ地方 | 長期(4年以上) |

| フィリピンペソ安による輸入フラッシュコストの上昇 | -0.7% | 全国的、輸入依存のすべてのセグメントに影響 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

エンタープライズグレードストレージの高い設備投資

フラッシュメディアは年率15%の低下および2022年〜2025年のQLC価格60%急落の予測にもかかわらず、HDDに対して5〜7倍の価格プレミアムを維持しています。中小企業はデータプライバシー法(Data Privacy Act)が義務付ける冗長アレイ、バックアップアプライアンス、およびコンプライアンス管理の資金調達に苦労しています。メトロマニラ以外では、リースや与信枠が限られているため資金調達の格差が広がっています。サブスクリプションモデルが普及しつつあり、Pure StorageのEvergreedポートフォリオはFY2025第3四半期においてサブスクリプション収益が22%拡大し、初期費用を抑えるオペックスオプションを提供しています。

認定ストレージエンジニアの不足

2020年以降にHuawei認定ICT卒業生として労働市場に参入したのはわずか564名に留まり、NVMe-over-Fabrics、AI最適化、およびソフトウェア定義ストレージのスキルセットへの急増する需要には遠く及びません。マニラや海外への人材流出により、セブ、ダバオ、クラークでの人手不足が深刻化しています。Red Hatおよび他のベンダーがKubernetesストレージトレーニングを提供していますが、供給はフィリピンデータセンターストレージ市場の成長軌跡に追いついていません。DICTの2023年〜2028年国家サイバーセキュリティ計画は人材育成を重視していますが、ストレージ専門化は依然として資金不足の状態です。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

ストレージ技術別:SANの支配的地位とオブジェクトストレージの急増

ストレージエリアネットワーク(SAN)は2025年において43.75%のシェアで収益をリードし、ミッションクリティカルなコアバンキングおよび通信OSS/BSSワークロードへの信頼性を示しています。オブジェクトストレージおよびテープストレージは、フラットな名前空間アーキテクチャにより効率的にスケールするAI、メディアストリーミング、およびIoTデータに牽引され、年平均成長率(CAGR)12.02%で最も急速に成長しています。ネットワーク接続ストレージ(NAS)システムはファイルレベルのシンプルさを好む中小企業の間でも引き続き存在感を保ち、ダイレクトアタッチドストレージ(DAS)は研究機関のHPCクラスターに対応しています。オブジェクトストレージ向けのフィリピンデータセンターストレージ市場規模は、GoogleがTPUケーブルを展開し260Tbpsの容量を提供してローカルノードに非構造化コンテンツが流入するにつれて急速に拡大するでしょう。Dellなどのベンダーは単一のアプライアンス内にブロック、ファイル、およびオブジェクトプロトコルを統合するS3互換サービスをPowerStoreに組み込んでいます。

事業者はAIを活用したインテリジェントティアリングを適用し、コールドデータセットをテープライブラリやクラウドバケットに移動しながら、レイテンシーに敏感なアナリティクス向けにはSANフラッシュを確保しています。この最適化により資本が保護され、BSPの保存規則との整合性が保たれています。その結果、フィリピンデータセンターストレージ市場は、パフォーマンスを犠牲にせずにGB当たりコスト規律を追求するBFSIおよびメディア企業全体でハイブリッド採用が拡大し、恩恵を受けています。

注記: 各セグメントのシェアはレポート購入後にご確認いただけます

ストレージタイプ別:オールフラッシュの台頭とHDDの持続力

HDDアレイは2025年においてもメディアアーカイブやバックアップ保管庫向けにUSD/テラバイトを評価するユーザーに支持され、収益の41.60%を占めています。しかしAI推論ワークロードがマイクロ秒単位の応答時間を必要とするため、オールフラッシュアレイは2031年まで年平均成長率(CAGR)12.85%を記録する見込みです。したがって、フィリピンデータセンターストレージ市場シェアにおけるオールフラッシュの割合はNVMeの普及とともに急激に上昇するでしょう。SeagateのHAMR(熱補助磁気記録)30TBドライブはHDDの技術革新を示していますが、Western Digitalの企業分割はディスクとフラッシュの将来が分岐していることを示しています。フラッシュ価格が年率15%低下するにつれて、ハイブリッドアレイはSSDティアと高容量スピンドルを組み合わせた妥協点を提供し、通信およびフィンテックテナント向けのトランザクションデータベースに対応しています。

フラッシュへの移行は、SaaSおよびPaaSスタックがレガシーHDD SANでは実現不可能なIOPS密度を求めるため、DICTのクラウドファーストポリシーの下で加速しています。データローカライゼーション規制もまた大規模なデータセットを国内に留め、マニラ首都圏の限られたフロアスペースを有効活用する効率的なフラッシュベースの重複排除の需要を高めています。その結果、フィリピンデータセンターストレージ市場は予測期間においてNVMeおよびQLC SSDの展開へと傾く傾向が続いています。

データセンタータイプ別:ハイパースケーラーが急成長

コロケーションはキャリアルートの多様性と低遅延を組み合わせた中立的な施設を好む企業の志向を反映し、2025年において52.55%の収益で引き続き優位性を保っています。しかし、ハイパースケーラーおよびCSPはデータ主権要件およびゲーム、フィンテック、電子商取引のトラフィック急増に牽引され、最高の年平均成長率(CAGR)14.75%を記録しています。ハイパースケーラーによって生み出されるフィリピンデータセンターストレージ市場規模は2031年までに6億4,000万USDを超えるでしょう。PLDTが10億USDのポートフォリオを分離独立させる野心とEquinixのマニラ参入は、ハイパースケールプラットフォームへの資本市場の食欲を裏付けています。

政府の災害復旧義務はマニラ首都圏外の強靭なコロケーションスイーツへの需要をさらに高めていますが、ビサヤスおよびミンダナオにおける電力網と光ファイバーの格差が即時の採用を遅らせています。それでも、ニュークラークシティの300MWハイパースケールキャンパスは分散化の勢いを示し、フィリピンデータセンターストレージ市場がテナントモデル全体にわたってバランスの取れた成長を維持することを確実にしています。

エンドユーザー別:医療が通信を上回る

ITおよび通信は5Gコアの展開とネットワーク機能の仮想化が容量を消費した結果、2025年において収益の38.65%を生み出しました。電子医療記録の採用、遠隔放射線医学、およびモバイルヘルス(mHealth)サービスが医療を年平均成長率(CAGR)14.12%で成長させ、2031年まで最も急速に拡大するセグメントとなります。Iron Mountainはすでに8億5,000万件の患者ファイルと10億枚の画像を保護しており、その規模を示しています。eGovPHスーパーアプリを通じた公共部門のデジタル化も市民データ交換のための安全なストレージ需要を促進しています。

ABS-CBNなどのメディア企業は毎日1,000万人のYouTubeユーザーにストリーミングを提供しており、HDコンテンツ配信のための低遅延オブジェクトストレージ需要を高めています。スマート産業対応度指数の下で、400以上の工場が予知保全のためのエッジノードを展開しており、フィリピンデータセンターストレージ市場のエンドユーザーの多様化をさらに促進しています。

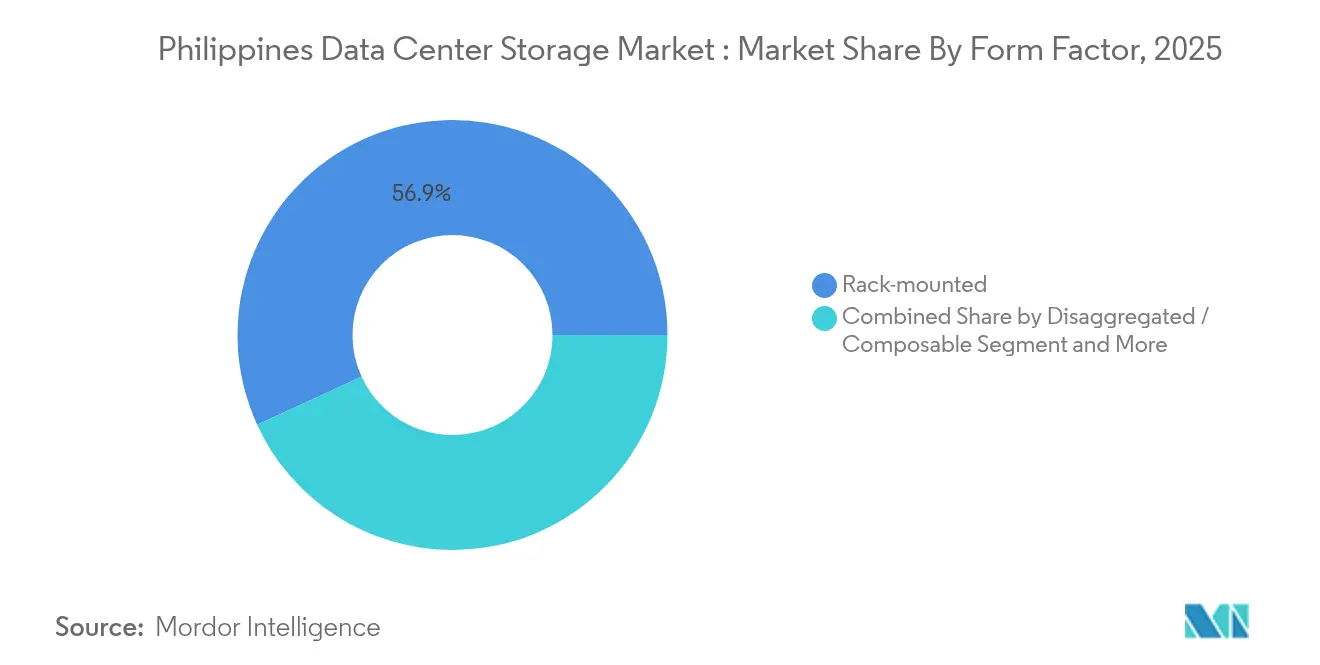

フォームファクター別:非集約化が進む

ラックサーバーは標準の42Uフットプリントと慣れ親しんだ運用により、2025年においても56.85%のシェアで首位を維持しています。しかし、非集約化またはコンポーザブルインフラは、コンピューティング、GPU、およびストレージリソースをオンデマンドで再配置するソフトウェア定義コントロールプレーンに支えられ、年平均成長率(CAGR)13.2%で拡大するでしょう。コンポーザブル機器向けのフィリピンデータセンターストレージ市場規模は、AIラボがストレージトレイから切り離されたプールされたGPUファームを求めるにつれて増加します。Nutanixの統合ストレージはファイル、ブロック、およびオブジェクトサービスの統合を示しており、CommScopeは非集約化に不可欠な東西方向の帯域幅を解放する800G光リンクを予測しています。

ブレードおよびモジュラーシャーシはスペースに制約のある通信交換局や金融取引フロアで依然として使用されていますが、次世代ワークロードはデッドキャパシティを最小限に抑える柔軟なPCIeファブリックを好んでいます。長期的には、企業がDICTのグリーンデータセンターインセンティブの下で近代化するにつれてラックの優位性は低下するでしょう。

注記: 各セグメントのシェアはレポート購入後にご確認いただけます

インターフェース別:NVMeの勢いが増す

レガシーSAS/SATAは大規模な設置済みSANベースにより51.70%のシェアを占めていますが、PCIe 5.0とCXLが本番環境に到達するにつれてNVMeは2031年まで年平均成長率(CAGR)12.41%を記録するでしょう。フィリピンデータセンターストレージ産業では、MiTACのXeon 6サーバーおよびCisco-Lenovo DGアレイがジェネレーティブAI向けに最適化されたQLC全フラッシュを解放しているのが見受けられます。ファイバーチャネルは規制された銀行に依然として残っていますが、NVMe-over-TCPおよびRoCEはシンプルなファブリック設計と低いポート当たりコストによってその地位を侵食しています。

ハイパースケーラーがAI GPUをローカルに展開するにつれて、I/Oボトルネックを排除するためにNVMeがデフォルトとなっています。その結果、フィリピンデータセンターストレージ市場は、最大スループットのためにフラッシュメディアと低オーバーヘッドプロトコルアクセスを組み合わせたエンドツーエンドのNVMeスタックへとシフトしています。

地理的分析

マニラ首都圏は稼働中のデータセンター容量の約80%を占めており、この割合は密集した光ファイバールート、安定した電力供給、および熟練した労働力により2028年までに91%に達すると予想されています。首都に集中するフィリピンデータセンターストレージ市場規模はそのためプレミアムなコロケーション料金を形成しており、ベンダーはフロアスペースを節約するために高密度ラックオプションを提供しています。NGCPの2023年〜2040年送電計画は電池エネルギー貯蔵装置とスマートグリッド制御を導入して稼働率を改善し、Bifrost、TPU、およびCAP-1ケーブルは合計370Tbpsの容量を追加してマニラを海底ケーブルの陸揚げハブとして強化しています。

インフラを多様化するという政府の野心が、セブ、ダバオ、クラークにおける二次クラスターを支えています。PEZAのインセンティブと低い土地コストがグリーンフィールド建設を引きつけていますが、電力網の安定性と認定人材の不足が即時のスケーリングを抑制しています。デジタルトランスフォーメーション向けの世界銀行の7億5,000万USDの融資は地方のブロードバンドバックボーンを強化し、ルソン島以外でのフィリピンデータセンターストレージ市場の段階的な拡大を支援しています。

ニュークラークシティのナラテクノロジーパーク(Narra Technology Park)は意図的な分散化の好例です。300MW施設は再生可能エネルギーと国際空港への近接性を活用しており、DICTのVSAT(超小型地球局)ネットワークが災害時の耐障害性のためにサテライトバックアップ接続を提供しています。このようなプロジェクトは地理的な範囲を広げ、フィリピンデータセンターストレージ市場がマニラ首都圏中心のリスクに過度に晒されることなく規模の経済から恩恵を受け続けることを保証しています。

競合環境

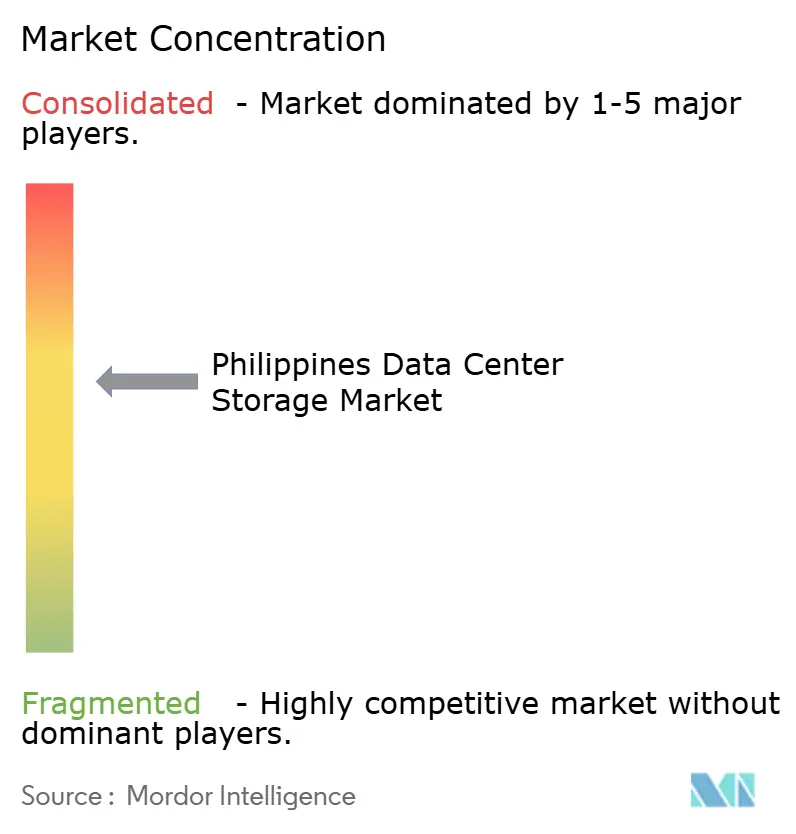

市場は中程度に分散しています。Dellはデータ削減とNVMeロードマップに支えられたPowerStoreおよびPowerMaxアレイで外部エンタープライズストレージ収益の29.2%を保有しています。NetAppはONTAP、Keystone STaaS、およびクラウドネイティブ統合を活用して8.3%のシェアを維持し、Pure StorageはFY2025第3四半期において22%増加したEvergreeen(エバーグリーン)ベースのサブスクリプションにより、オールフラッシュ分野で勢いを増しています。上位3社が合計で支出の約37.5%を占め、HPE、Huawei、Hitachi Vantara、および地元のシステムインテグレーターに余地を残しています。

戦略的な差別化は現在、Seagateのコールドデータ向け3TB/プラッターHAMRドライブや、フラッシュとディスクの異なる軌跡にビジネスモデルを合わせるWestern Digitalの分割などAI最適化アーキテクチャを中心に展開されています。地元のパートナーは、BSPのローカライゼーション規則を乗り越えるためのコンプライアンスコンサルティングとともにこれらのグローバル技術をバンドルしています。製造向けのエッジストレージのニッチと政府機関向けの堅牢なサービスとしての災害復旧(DRaaS)の提供は、未開拓の白地市場として残っています。

ハイパースケーラーのセルフビルドは自社専用のティアを追加しており、PLDT、Globe、およびナラ(Narra)はそれぞれオンプレミスのフラッシュアレイを独自のオブジェクトストアと統合し、従来のベンダーに利用可能なパイを縮小させながら、コンポーネントとサービスの引き需要を創出しています。その結果、フィリピンデータセンターストレージ市場では純粋な製品販売よりもパートナーシップが主要な市場参入方法となりつつあります。

フィリピンデータセンターストレージ産業リーダー

Dell Inc.

Huawei Technologies Co. Ltd.

Hewlett Packard Enterprise Company

Lenovo Group Limited

NetApp, Inc.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年6月:Equinixがマニラの3施設を1億USDで買収を完了し、1,000のキャリアニュートラルキャビネットを追加して450億USDのデジタル経済を支援

- 2025年2月:DICTがeGovPHアプリを開始し、30の行政サービスを統合、統合ストレージバックエンドへの需要を拡大

- 2024年12月:Pure StorageがFY2025第3四半期において8億3,110万USDの収益を計上し、前年比9%増、Evergreen//OneおよびEvergreen//Flexによるサブスクリプション成長率22%

- 2024年12月:Seagateが世界初の30TB HAMRハードディスクドライブを出荷し、エネルギー効率の高いペタバイト規模のアレイを標的

研究方法のフレームワークとレポートの範囲

市場の定義と主な対象範囲

この調査では、フィリピンのデータセンター・ストレージ市場を、SAN、NAS、DAS、オブジェクト、テープ・サブシステムにまたがる、全国の専用データセンター施設内でデジタル情報を保存、保護、検索するすべてのハードウェア、組み込みソフトウェア、管理ツールと定義している。コロケーション・ホール、ハイパースケール・キャンパス、キャプティブ・エンタープライズ・サイトで発生した支出を追跡し、エンドユーザーの収益に換算しています。

スコープ除外:ブランチオフィスまたはストリートレベルのマイクロサイトに設置されたエッジアプライアンスは、このカウントの対象外である。

セグメンテーションの概要

- ストレージ技術別

- ネットワーク接続ストレージ(NAS)

- ストレージエリアネットワーク(SAN)

- ダイレクトアタッチドストレージ(DAS)

- オブジェクトストレージおよびテープストレージ

- ストレージタイプ別

- 従来型HDDアレイ

- オールフラッシュアレイ(AFA)

- ハイブリッドストレージ

- データセンタータイプ別

- コロケーション施設

- ハイパースケーラー/クラウドサービスプロバイダー

- エンタープライズおよびエッジ

- エンドユーザー別

- ITおよび通信

- BFSI

- 政府および公共部門

- メディアおよびエンターテインメント

- 医療およびライフサイエンス

- 製造業

- フォームファクター別

- ラックマウント型

- ブレードおよびモジュラー型

- 非集約化/コンポーザブル型

- インターフェース別

- SAS / SATA

- NVMe

- ファイバーチャネルおよびiSCSI

詳細な調査方法とデータの検証

一次調査

モルドールのアナリストは、マニラ、クラーク、セブ、ダバオの各施設のオペレーション責任者、ストレージOEMチャネル責任者、クラウドアーキテクトに話を聞き、利用率、価格分散、フラッシュ普及率を検証しています。企業のITバイヤーを対象とした短時間のウェブ調査により、ワークロードの構成や更新サイクルに関するギャップを埋める。

デスクリサーチ

まず、情報通信技術省のキャパシティ速報、Bangko Sentralのデジタルエコノミー報告書、National Gridの電力統計、Asia Cloud Computing Associationの概要を通じて、アドレス可能なプールをマッピングする。Volzaの出荷ログと関税局のコードからは、ディスクドライブとフラッシュアレイの輸入量が明らかになり、Questelの特許動向からは、NVMe-over-Fabricsの採用が示唆されています。当社のアナリストは、年次報告書、投資家向け資料、Dow Jones Factivaのニュースを調査し、D&B Hooversでベンダーの健全性を確認することで、最新の情報を入手しています。これらの例は例示であり、他にも多くの情報源が収集、検証、解明をサポートしています。

マーケット・サイジングと予測

トップダウンモデルは、インストールされたIT負荷メガワット、ラックあたりの平均ストレージ密度、輸入インボイス値を軸とし、選択的なボトムアップサプライヤ出荷ロールアップによってクロスチェックされる。ハイパースケールの構築パイプライン、SSDの価格設定、データローカライゼーション統計、GDPに連動したデジタルトラフィック、5G加入者の増加などの主要変数は、2030年までの需要を予測する多変量回帰に利用される。出荷台数の内訳が不明な場合は、地域の主要な知見を使用して、重み付けされた地域ベンチマークが調整される。

データ検証と更新サイクル

出力は、自動化された異常フラグ、ピアレビュー、主席アナリストのサインオフを通過する。数値は毎年更新され、10メガワット超の施設が稼動するなどのイベントが発生した場合は暫定的に更新される。最終的な掃引は、リリース直前に実行される。

モルドールのフィリピン・データセンター・ストレージ・ベースラインが信頼される理由

ストレージ費用として何をカウントするのか、フラッシュが回転メディアをどの程度のスピードで置き換えるのかについて、各社の見解が一致していないため、公表されている見積もりはしばしば乖離している。一部の出版社が単発の調査やバンドルされたインフラバケットに頼っているのに対し、我々は規律あるスコープと毎年のリフレッシュにより、常に中心を保っている。

主なギャップ要因としては、サーバーやネットワーク機器の導入、建設投資プロキシの使用、純粋にサービス収入への集中などが挙げられる。

ベンチマーク比較

| 市場規模 | 匿名化されたソース | 主なギャップドライバー |

|---|---|---|

| 0.68億米ドル(2025年) | モルドール・インテリジェンス | |

| 0.63億米ドル(2024年) | 地域コンサルタントA | ストレージ単体ではなく、すべてのITインフラをバンドル |

| 4.73億米ドル(2024年) | 業界誌B | 施設、電力、不動産投資を追加 |

| 0.15億米ドル(2024年) | グローバル・コンサルタンシーA | コロケーション・サービス収入のみを計上 |

この比較は、私たちのバランスの取れた透明性の高いベースラインが、狭いサービスのみのビューと広いインフラストラクチャーの合計の間に位置することを示し、意思決定者に明確な変数と再現可能なステップにさかのぼる信頼できる数字を与えます。

レポートで回答される主要な質問

2026年のフィリピンデータセンターストレージ市場の規模はどのくらいですか?

市場は2026年に7億5,000万USDの規模を有し、2031年までに12億2,000万USDに達すると予測されており、年平均成長率(CAGR)10.18%を反映しています。

最も急速に成長しているストレージ技術はどれですか?

オブジェクトストレージおよびテープストレージがAI、ストリーミング、およびIoTアプリケーションからの非構造化データの加速に牽引され、年平均成長率(CAGR)12.02%で成長をリードしています。

なぜハイパースケーラーはフィリピンに多額の投資をしているのですか?

データローカライゼーション規制、DICTのインセンティブ、および新しい海底ケーブルが遅延を低減し、地域クラウドノードにとって有利な条件を整えています。

フラッシュストレージを採用しようとする地元企業が直面する主な課題は何ですか?

高い初期設備投資が最大のハードルとなっていますが、サービスとしてのストレージ(Storage-as-a-Service)のサブスクリプションモデルがこの障壁を緩和しています。

最終更新日: