韓国データセンターストレージ市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

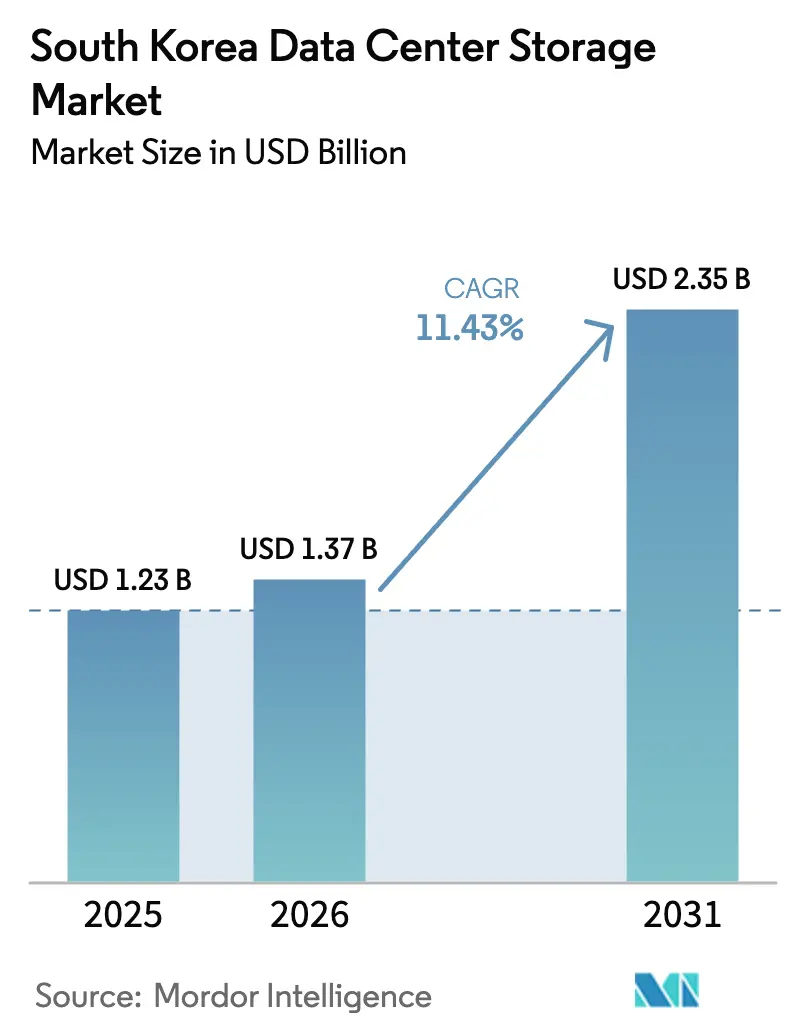

| 基準年の市場規模 (2025) | 1.23 十億米ドル |

| 市場規模 (2026) | 1.37 十億米ドル |

| 市場規模 (2031) | 2.35 十億米ドル |

| 成長率 (2026 - 2031) | 11.43% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる韓国データセンターストレージ市場分析

韓国データセンターストレージ市場は2025年に12億3,000万米ドルと評価され、2026年の13億7,000万米ドルから2031年には23億5,000万米ドルへと、予測期間(2026年〜2031年)において年平均成長率(CAGR)11.43%で成長すると推定されます。AIおよびハイパースケールワークロードの急拡大、広範囲にわたる半導体投資プログラム、そして政府のクラウドファースト政策が一体となって、企業およびクラウドプロバイダーのストレージアーキテクチャの選択を再定義しています(bloomberg.com)。国内NANDフラッシュ製造における強みにより、韓国ベンダーは海外競合他社よりも早期に高密度フラッシュを展開でき、テラバイト当たりのコストを圧縮して、オールフラッシュおよびNVMe構成への移行を促進しています。一方で、ソウル周辺の電力網のボトルネックと、より厳格化された個人情報保護法(PIPA)の規制が、データセンターのサイト選定に緊急性と複雑性の双方をもたらしています。サプライチェーンの変動性(2024年にエンタープライズSSDの見積価格が20〜25%上昇)は、AIモデルのサイズが膨張し続ける中でも、最高情報責任者(CIO)にパフォーマンス向上と資本支出(CAPEX)規律のバランスを迫っています。

主要レポートのポイント

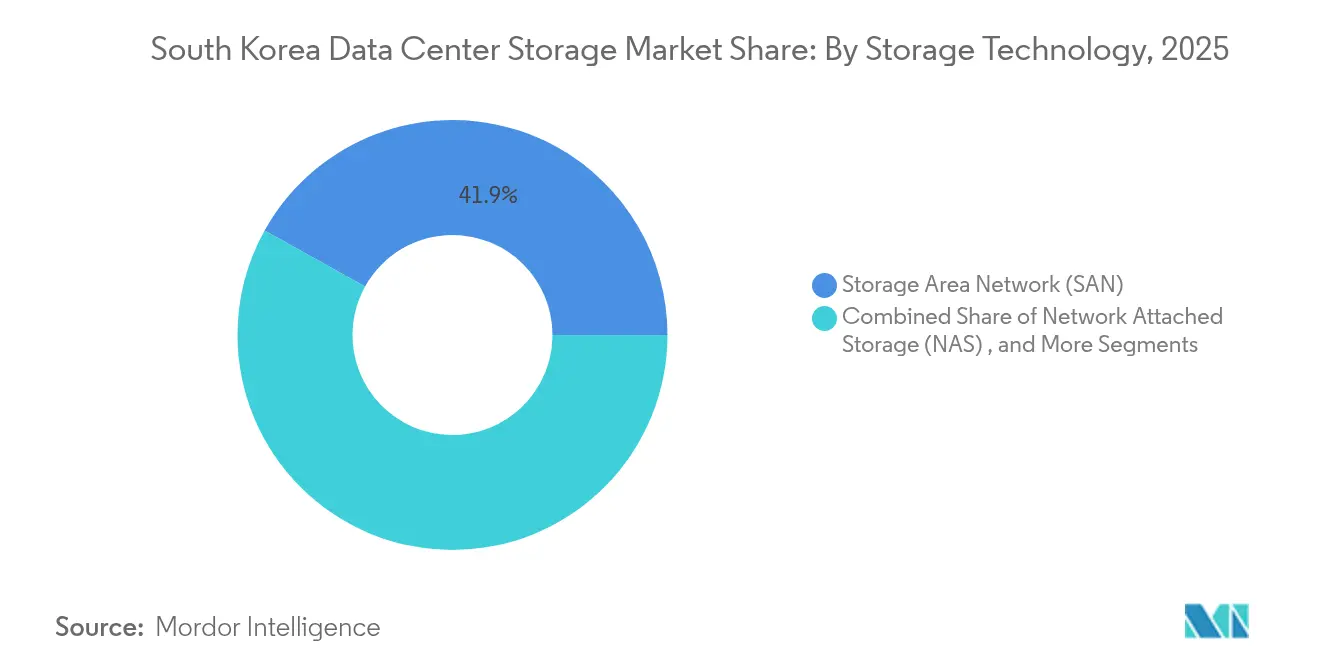

- ストレージ技術別では、ストレージエリアネットワーク(SAN)が2025年の韓国データセンターストレージ市場シェアの41.92%を占め、一方でオブジェクトストレージおよびテープストレージは2031年にかけて年平均成長率(CAGR)12.88%で拡大する見込みです。

- ストレージタイプ別では、レガシーHDDアレイが2025年の韓国データセンターストレージ市場規模の46.32%を占め、オールフラッシュアレイは2031年にかけて年平均成長率(CAGR)13.85%で成長しています。

- データセンタータイプ別では、コロケーション施設が2025年に54.12%の収益シェアをリードし、ハイパースケーラーおよびクラウドサービスプロバイダー向け導入が最速の年平均成長率(CAGR)16.74%を記録し2031年まで続く見込みです。

- エンドユーザー別では、IT・通信が2025年の韓国データセンターストレージ市場シェアの36.78%を占め、医療・ライフサイエンスは2031年にかけて年平均成長率(CAGR)14.12%を示しています。

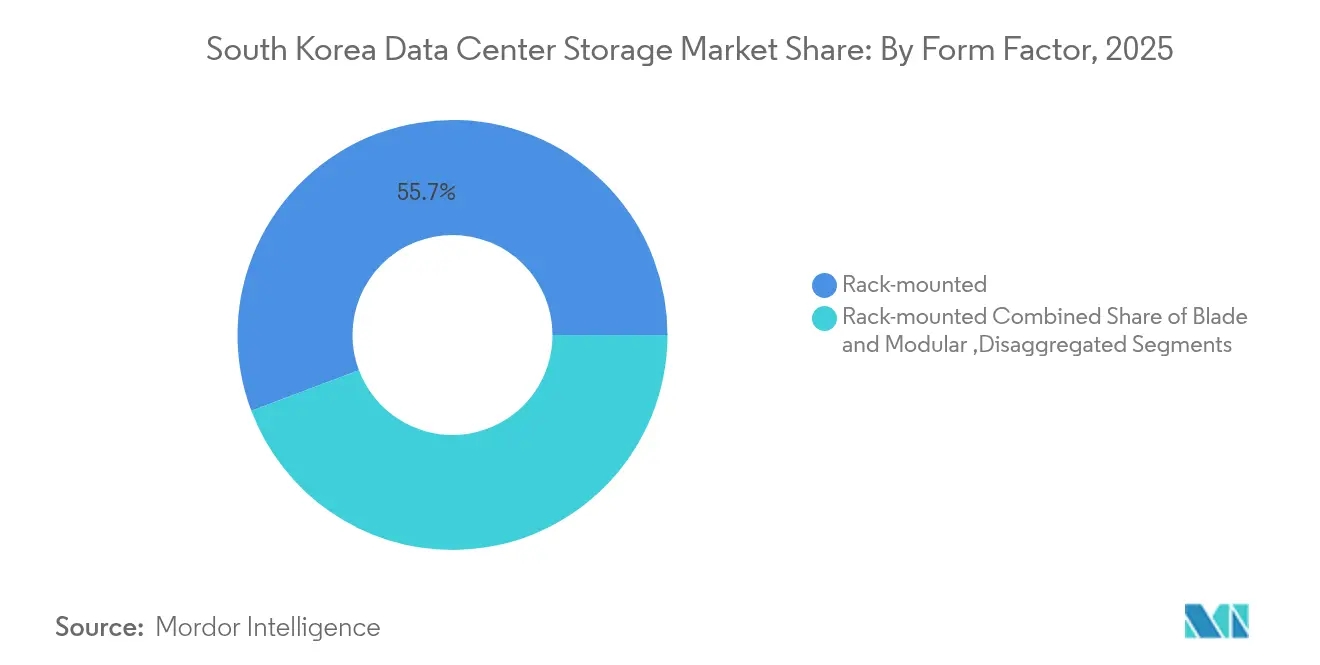

- フォームファクター別では、ラックマウント型システムが2025年に55.74%のシェアで優位を占め、ディスアグリゲーテッドおよびコンポーザブルストレージは2031年にかけて年平均成長率(CAGR)15.52%で成長すると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

韓国データセンターストレージ市場のトレンドとインサイト

ドライバーのインパクト分析*

| ドライバー | 年平均成長率(CAGR)予測への影響(〜%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| IT インフラの拡大 | 2.8% | 国内全域、ソウル〜仁川(インチョン)回廊に集中 | 中期 (2〜4年) |

| ハイパースケール データセンター投資の増加 | 3.2% | 全世界、全羅南道(チョルラナムド)および京畿道(キョンギド)に注力 | 長期 (4年以上) |

| オールフラッシュアレイ への急速な移行 | 2.1% | 国内全域、金融・通信セクターが主導 | 短期 (2年以内) |

| AI/ML およびビッグデータワークロードの急増 | 2.9% | 国内全域、地域データセンターへの波及あり | 中期 (2〜4年) |

| 原子力・再生可能エネルギー の電源ミックスによる容量確保 | 1.4% | 国内電力網の近代化 | 長期 (4年以上) |

| スマートシティ展開における エッジマイクロデータセンターの台頭 | 1.1% | 都市部、松島(ソンド)から拡大 | 中期 (2〜4年) |

| 情報源: Mordor Intelligence | |||

ITインフラの拡大

政府がデジタルプラットフォーム政府プログラムに9,386億ウォン(6億7,800万米ドル)を配分し、1万件の公共システムをクラウドネイティブ基盤に移行していることが、省庁をまたぐマルチペタバイトのストレージ入札を促進しています。[1]Samsung SDS, "Digital Platform Government 2025 Budget Briefing," samsungsds.com主要製造業者の95%が今後5年以内にAI投資を計画しており、工場がOTおよびITスタックを近代化するにつれて、ラックマウント型の持続的な需要が下支えされています。ラックユニットは引き続き56.2%のシェアを占めており、これはブラウンフィールドデータホール内での予測可能な導入と容易な保守性を提供するためです。この拡大はまた、ソフトウェア定義ストレージへの強力なプルスルー需要を支え、機関がマルチクラウド戦略を将来にわたって保護するオープンスタンダードのオーケストレーションツールを要求しているためです。

ハイパースケールデータセンター投資の増加

全羅南道(チョルラナムド)に位置する350億米ドル規模・3ギガワット容量のStock Farm Roadプロジェクトは、アジア最大のAIコンピュートクラスターを誘致しようとする韓国の野望を体現しており、初日から単独でエクサバイト規模のオブジェクトストレージを吸収する見込みです。国内では、Naverの29万4,000平方メートルのGAK世宗(セジョン)キャンパスとSK Telecomのギガワット規模の建設がテープおよびディープアーカイブ層のパイプラインを締め付け、オブジェクト・テープ向けに現在予測される年平均成長率(CAGR)13.2%の背景となっています。ハイパースケーラーは、GPUファームがフォークリフトによるアップグレードなしにトレーニングから推論へ移行できるよう、ディスアグリゲーテッドストレージの設計図を指定し、コンポーザブルNVMe-over-Fabricsギアのベンダーロードマップを加速させています。

オールフラッシュアレイへの急速な移行

Samsung が2024年にエンタープライズSSDの見積価格を20〜25%引き上げた後、最高情報責任者(CIO)はハイブリッドスタックによるパフォーマンスペナルティが新規構築プレミアムを上回ると判断し、インフレ的なシリコンコストにもかかわらずオールフラッシュへの採用を傾けました。[2]The Register, "Samsung SSD Prices Jump 25% for Enterprises," theregister.comKakaoBankのICN10導入では、フラッシュを標準化することで不正分析のレイテンシーを1ミリ秒未満に短縮し、この事例は現在韓国の銀行・金融サービス・保険(BFSI)業界の間で広く流布しています(cdotrends.com)。Samsungの400層V-NANDは段階的な密度向上をもたらし、レイテンシー重視の推論クラスターに対しても総所有コスト(TCO)を抑制します。これらの要因が相まって、CAPEX(資本支出)の逆風にもかかわらずフラッシュの年平均成長率(CAGR)14.4%という見通しを牽引しています。

AI/MLおよびビッグデータワークロードの急増

ソウル国立大学病院の韓国語医療大規模言語モデル(LLM)は3,800万件の臨床記録を取り込み、ストレージベンダーに対して構造化データと非構造化データのパイプライン双方でライン速度のスループット保証を求めています。[3]MobiHealthNews, "Seoul National University Hospital Trains Medical LLM on 38 Million Records," mobihealthnews.comNaverはJuiceFSをAlluxioと比較検証し、1,000ノードのGPUトレーニングクラスターを効率化するためのPOSIX準拠の観点から前者を選択し、ソフトウェア層がハードウェア選定を左右する様子を示しています。NVMeインターフェースの出荷台数は現在年平均成長率(CAGR)14.6%で増加しており、AIの実践者がより高いモデル更新頻度を追求してPCIe 5.0のレーンを飽和させています(storage-newsletter.com)。Pure StorageとSK Hynixは、QLCフラッシュがAI推論帯域幅を維持しながらエネルギー消費を40%削減できることを示し、データセンターの最高財務責任者(CFO)にとって投資回収期間を短縮する論拠となっています。

抑制要因のインパクト分析*

| 抑制要因 | 年平均成長率(CAGR)予測への影響(〜%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| エンタープライズアレイ の高い初期CAPEX | -1.8% | 国内全域、特に中小企業の採用に影響 | 短期 (2年以内) |

| 電力網レベルの 電力供給制約 | -2.1% | ソウル首都圏および工業地帯 | 中期 (2〜4年) |

| 韓国のデータ主権 法規制の厳格化 | -1.2% | 国内全域、国境を越えたデータフロー制限あり | 長期 (4年以上) |

| NAND/DRAMの 価格サイクルの変動 | -1.6% | 国内調達に影響するグローバルサプライチェーン | 短期 (2年以内) |

| 情報源: Mordor Intelligence | |||

エンタープライズアレイの高い初期CAPEX

メモリ価格の上昇により2025年にDDR4が50%高騰し、SSDの値上がりが重なって、政府補助金があるにもかかわらず中小企業のスマートファクトリー試験導入の投資回収期間が延びています。LSグループはこの圧迫を体現しており、IoT展開の予算がサイト当たり11億3,000万ウォン(81万7,000米ドル)に膨らみ、上位企業がフラッシュの展開を加速する一方で資本力の低いサプライヤーが脇に追いやられています。中間的なリース契約や運用費(OPEX)代替手段がなければ、採用格差が続き、2026〜2027年の年平均成長率(CAGR)から1.8パーセントポイントが削られる可能性があります。

電力網レベルの電力供給制約

データセンターからの電力需要は2030年までに倍増する見込みですが、韓国電力公社(KEPCO)の2023年の負債額20兆2,500億ウォン(1,460億米ドル)は変電所アップグレードのための余力を限定しています。ソウル周辺のサイトではすでに30メガワット超の新規施設に対してモラトリアムが課されており、事業者はより費用のかかる地域への移転や自家再生可能エネルギーの共同建設を検討せざるを得ません。Samsungの韓国南東発電(Korea Southeast Power)との水素パイロットは有望ですが資本集約的であるため、短期的な容量増設には遅延リスクがあり、さらに2.1パーセントポイントが表面成長から削られる恐れがあります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

ストレージ技術別:SANの優位性がオブジェクトストレージの台頭に直面

SANは、ミッションクリティカルな金融・通信ワークロードがファイバーチャネルファブリックによる確定的レイテンシーを依然として必要としているため、2025年の韓国データセンターストレージ市場において41.92%のシェアを維持しました。400層V-NANDの登場により、アレイメーカーは過度な電力増加なく既存のラック設計に適合するペタバイト規模のシェルフを出荷できるようになり、ステートフルコンテナおよび仮想マシン環境においてSANの存在感を保ち続けています。対照的に、ハイパースケーラーはトランスフォーマーモデルへのデータ供給のためにイレイジャーコーディングされたオブジェクトリポジトリを大量発注しており、このクラスが2031年にかけて年平均成長率(CAGR)12.88%を記録する要因となっています。モデルのチェックポイントとトレーニングデータが最も長期間保持されるため、事業者は総所有コスト(TCO)期間を延ばすべく、SSDキャッシュをフロントに配置した低コストのコールドティア(HDDまたはテープが多い)を選択する傾向があります。

オブジェクトストレージはまた、クリックストリームやIoT排気データのパフォーマンスティアから遅延された分析を実行する規制対象企業内でも存在感を高めています。NaverのGAK世宗(セジョン)キャンパスはそのブレンドを体現しており、高トラフィックの検索インデックス向けにフラッシュバックのSAN、AIトレーニングおよびCDNオリジン向けにオブジェクトバケットを使い分けています。Samsung SDSは自社パブリッククラウド内で同様のアーキテクチャを展開し、SANと比べてテラバイト当たりのコストを半減したニアラインデータセットを提供しています。京畿道(キョンギド)の組み立て工場からわずか数キロメートルのところにサプライチェーンが位置しているため、国内のシステムインテグレーターは海外競合他社よりも迅速にカスタムコントローラーのプロトタイプを開発できます。予測期間を通じて、オブジェクトバックエンドと融合したSANフロントエンドというハイブリッド展開が、コスト急騰を抑えながら推論パイプラインをウォームに保つデータライフサイクルポリシーを支えるでしょう。

注記: 個別セグメントのシェアはレポート購入時に取得可能

ストレージタイプ別:コストプレッシャーにもかかわらずオールフラッシュアレイが加速

レガシーHDDアレイは、コールドデータレイクおよびコンプライアンスアーカイブが回転式メディアの経済性にしがみついているため、2025年の韓国データセンターストレージ市場規模において依然46.32%を占めました。しかし、AI採用のパターンは、追加されるGPUごとに持続的なIOPSへの需要が複利的に増加することを示しており、それゆえオールフラッシュの出荷台数は2031年にかけて年平均成長率(CAGR)13.85%を描いています。Samsung自身のエラスティッククラウドサービスは、ハイブリッドトレイをQLCベースのPure Storage DirectFlashモジュールに交換した後、モデルトレーニングのエポック時間を35%短縮し、プレミアムSSD価格であってもエネルギー総所有コスト(TCO)の論理を検証しました。

フラッシュの勢いは政府のカーボンニュートラル公約からも恩恵を受けています。新規データホールは2022年ベースライン比で40%以上のエネルギー使用量削減を示す必要があり、フラッシュのワット毎テラバイトの優位性はその監査通過に貢献します。4ビットQLCセルと3Dスタッキングが400層を超えるにつれてコスト格差は縮小し、国内製造工場でのギガバイト当たりのコストが下落します。ハイブリッドアレイは、ワークロードが季節的なI/Oスパイクを示す箇所でSATA HDDとNVMeキャッシュをブレンドする一時的な解決策として引き続き人気があります。長期的には、アレイ内のティアリングエンジンが静かにHDDトレイを廃止し、今十年末までにフラッシュ重視のフットプリントへと比率を徐々に傾けるでしょう。

データセンタータイプ別:ハイパースケーラーがインフラ変革を牽引

コロケーション施設は2025年に請求収益の54.12%を占めました。これは、国内企業が依然として資本支出を抑えたテナンシーをデフォルトとして扱い、税制措置が卸売リースを奨励しているためです。しかし、ハイパースケーラーはより急峻な年平均成長率(CAGR)16.74%を描いており、Alphabet、Microsoft、Amazonが韓国のPIPA制約を満たしながら東京へのネットワーク往復遅延を30ミリ秒未満に保てる主権的な利用可能ゾーン(AZ)の確保を急いでいます。3ギガワットの全羅南道(チョルラナムド)建設が予定通り進めば、ハイパースケーラー向けの韓国データセンターストレージ市場規模は2031年までに11億9,000万米ドルを超える可能性があります。

そのスケールの事業者は、モノリシックなフレームを廃して、液体冷却GPUアイル全体でプールされたオープンラックおよびコンポーザブルなディスアグリゲーテッドストレージを採用しています。Samsung SDS、LG CNS、Megazone Cloudは地元のサプライ契約を活用してカスタマイズ要求(NVMe-oFファブリック、気密シールHDDポッド、バリウムフェライトメディアのテープサイロなど)に応えています。自律走行車のテレメトリー向けにレイテンシー予算が5ミリ秒未満に抑えられる5Gハブ沿いにエッジマイクロサイトが出現しており、コストとスペースの制約から直接接続型フラッシュエンクロージャーが引き続き選好されています。

エンドユーザー別:医療分野がAI主導の成長リーダーとして台頭

IT・通信の顧客は2025年も韓国データセンターストレージ市場シェアの36.78%を占め、帯域幅を大量消費するOTTビデオおよび5Gコアのワークロードを支えています。しかし、病院やゲノミクスラボはマルチモーダルイメージングおよび大規模言語モデル(LLM)診断に後押しされ、突出した年平均成長率(CAGR)14.12%を記録しています。ソウル国立大学病院だけでも2025年にフラッシュティア容量を12ペタバイト追加し、連合学習パイロット向けに匿名化された放射線画像を格納しています。

規制当局は非識別化された医療データに対するクラウドの経路を整備しており、機密性の高い患者識別情報をオンプレミスに留め、モデルの成果物はコンプライアント(準拠した)なパブリックリージョンに置くハイブリッド環境へのプロバイダーの移行を促しています。銀行・金融サービス・保険(BFSI)企業も同様に、個人識別情報(PII)をフラッシュティアのSANに封じ込めるゼロトラストマイクロセグメンテーションを採用しつつ、モンテカルロリスクアーカイブをオフショアのオブジェクトコールドティアに移行しています。全体として、垂直方向の多様化はベンダーを通信投資サイクルから絶縁し、より広範な収益ストリームを確保します。

フォームファクター別:ディスアグリゲーテッドアーキテクチャが勢いを増す

ラックマウント型SKUは2025年に55.74%の受注を維持しました。ブラウンフィールドの改修では依然としてボルトイン式レールが好まれているためです。しかし、ディスアグリゲーテッドスレッドはハイパースケールの需要に牽引され年平均成長率(CAGR)15.52%で急増しています。Compute Express Link(CXL)とNVMe-oFにより、事業者はフラッシュを代替可能なファブリックリソースとしてプールでき、モデルのスピンアップ時にドライブ使用率が30〜40%向上します。SamsungはMemCon 2024でCXL 2.0コンポーザビリティをデモンストレーションし、256レーンのPCIe 5.0で32コンピュートノードを共有2ペタバイトのフラッシュシェルフに接続するトポロジーを示し、現在量産試験に入っています。

ブレードシステムは、サプライヤーリストが仕様を固定している政府のシャーシでニッチな用途を継続しています。しかし、液体冷却ブロックとリアドア型熱交換器により、高密度スレッドはラック当たり60キロワットでも安全に運用でき、ICN10のAIラックでは必須の要件となっています。予測期間を通じて、ソフトウェア定義のオーケストレーションスタックが物理的なフォームファクターを抽象化しますが、コンポーザビリティの資本効率の高いスケーリングが新規施設においてそのシェアを押し上げます。

注記: 個別セグメントのシェアはレポート購入時に取得可能

インターフェース別:AIワークロード向けにNVMe採用が加速

SAS/SATAは2025年に47.05%のインターフェースミックスを維持しました。これは、運用チームの間で実績のあるエラー処理とホットスワップの容易さが評価されているためです。しかし、PCIeの世代ごとにレーン帯域幅が倍増しており、NVMe専用の設計は2031年にかけて年平均成長率(CAGR)14.28%で急増しています。SamsungのPCIe 5.0 NVMe 2.0 SSD「9100 PRO」は14ギガバイト毎秒(GB/s)のシーケンシャル読み取りを達成し、トランスフォーマーのトレーニング中のGPUローカルスクラッチ用途でのデファクトスタンダードとなっています。

ファイバーチャネルは確定的なロスレスリンクを必要とするメインフレームおよびトレードマッチングクラスターを支えていますが、そのインクリメンタルなロードマップはPCIeと比較して停滞しています。iSCSIは25ギガビットイーサネット(GbE)トポロジーでオーバーサブスクライブされた部門向けNASに残存しています。今後を見据えると、NVMe-TCPおよびNVMe-RoCEのオーバーレイがブロックとファイルのセマンティクスの境界を曖昧にし、ティアとサイトをまたいで開発者に統一されたAPIを提供するでしょう。

地域分析

韓国データセンターストレージ市場は、金融取引所、通信コア、インターネットエクスチェンジ(IX)ハブが集積するソウル〜仁川(インチョン)回廊に大きく偏っています。その地域のコロケーションの不動産オーナーは92%の稼働率を報告しており、土地とメガワットのプレミアムが新規建設を世宗(セジョン)や平沢(ピョンテク)へと誘導しています。NaverのGAK世宗(セジョン)キャンパスは29万4,000平方メートルを占め、65エクサバイトの容量を担うアンカーとなっており、電力接続とダークファイバールートが整備されれば地方都市がいかにスケールするかを示しています。

全羅南道(チョルラナムド)の350億米ドル・3ギガワットのAIキャンパスは2028年までに重心を南方向に傾け、定常状態の更新サイクルだけで地域の韓国データセンターストレージ市場規模を4億2,000万米ドル引き上げる可能性があります。地方の計画者は都市部のレイテンシーペナルティを補うべく土地助成金と原子力ベースロード保証を提供し、韓国電力公社(KEPCO)は765キロボルト(kV)の基幹送電線を沿岸地域に整備しています。黄海沿岸では、松島(ソンド)のスマートシティグリッドが交差点ごとにRittalのマイクロデータセンターを組み込んでおり、それぞれが交通ライダーおよびCCTV映像の保存用に120テラバイトを提供しています。

国境を越えたデータフローの摩擦がサイト選定に影響を与えており、PIFAの新しい改正は居住例外が四半期ごとのプライバシー監査を受けることを義務付けているため、海外のサービスとしてのソフトウェア(SaaS)企業は透明な鍵管理を備えたローカルの主権利用可能ゾーン(AZ)に依存しています。ロサンゼルスとシンガポールへの海底ケーブルバックホールは堅調を維持していますが、エンタープライズアーキテクトはステートレスなマイクロサービスが自由に行き来する中でもユーザーの個人識別情報(PII)を韓国に固定するマルチリージョンのアクティブ-アクティブパターンを採用するようになっており、これは国内クラウド事業者に恩恵をもたらす細かな点です。

競合環境

グローバルの相手先商標製品製造業者(OEM)が垂直統合された韓国のメモリ大手と真正面から対峙するにつれ、市場競争は激化しています。SamsungとSK Hynixは単にNANDとDRAMを製造するだけでなく、コントローラーとファームウェアもバンドルするようになっており、AI推論向けのサービス品質(QoS)プロファイルをDell TechnologiesやHewlett Packard Enterprise(HPE)が繰り返せるよりもはるかに迅速に調整できます。上位5ベンダーが合計で2024年の収益の約62%を占めており、コンポーザブルファブリックとエッジアレイの分野での破壊者には依然として余地があります。

国内のシステムインテグレーターは政府のクラウド移行案件において優先サプライヤーの地位を享受しており、Samsung SDSはデジタルプラットフォーム政府案件を背景に2024年第3四半期のクラウドセグメント収益を前年同期比35.3%増加させました。Megazone Cloudは主権利用可能ゾーン(AZ)の拡大資金を調達するために70億米ドルの新規株式公開(IPO)を見据えており、グローバルクラウドサービスプロバイダー(CSP)にサービスのローカライズと国内のシステムインテグレーション(SI)パートナーとの入札を迫っています。一方、Pure StorageはソウルにR&Dポッドを開設し、SK HynixのQLCダイのライセンスを取得して、海外のシステム知的財産(IP)と韓国のシリコンロードマップの間の共生関係を強化しています。

ホワイトスペースの取り組みは、ネットワークのオーバーサブスクリプションなしにペタバイト規模のデータセットをGPUスーパーポッドに取り込むAI特化型ストレージアプライアンスに集中しています。Penguin SolutionsはSK Telecomの2億米ドルの出資を活用して、800ギガビットイーサネット(GbE)ファブリック向けのこのようなアプライアンスを共同設計し、主流のOEMに対してニッチを切り開いています。VAST DataやWekaなどのソフトウェア定義の参入者は、LG CNSとのチャネル契約を締結してハードウェアの老舗企業を補完しており、断片化されながらもイノベーション豊かな分野が確保されています。

韓国データセンターストレージ業界のリーダー企業

Dell Inc.

Hewlett Packard Enterprise

NetApp Inc.

Huawei Technologies Co. Ltd.

Hitachi Vantara LLC

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年5月:Pure StorageとSK Hynixが、SK Hynixの232層QLCとDirectFlashソフトウェアを組み合わせたハイパースケールAIクラスター向けQLCフラッシュモジュールの共同開発に向けた戦略的パートナーシップを発表しました。

- 2025年5月:SK Hynixが DTW 2025にて次世代AIサーバーメモリを発表し、推論レイテンシー低減に向けたスタック型高帯域幅メモリ(HBM)とフラッシュベースのキャッシュティアを紹介しました。

- 2025年2月:Stock Farm Roadグループが全羅南道(チョルラナムド)に3ギガワット規模のAIデータセンターを建設する350億米ドルの覚書(MOU)を締結し、2028年の引き渡しを目標としています。

- 2025年1月:Penguin Solutions、SK Telecom、SK Hynixが統合型AIデータセンターラックを世界的に提供する三者合弁事業を設立しました。

- 2025年1月:Penguin Solutions、SK Telecom、SK Hynixが統合型AIデータセンターラックを世界的に提供する三者合弁事業を設立しました。

- 2024年12月:Samsungが321層3D NAND(ナンド)の量産を開始し、前世代比で密度を倍増させました。

- 2024年11月:Samsungが韓国南東発電と協力し、電力網への依存と温室効果ガス(スコープ2)排出量を削減する水素燃料型データセンターのプロトタイプに着手しました。

研究方法のフレームワークとレポートの範囲

市場の定義と主な対象範囲

本調査では、韓国のデータセンター・ストレージ市場を、デジタル・ワークロードを保存、複製、保護する専用アレイ、テープ、オブジェクト・プラットフォーム、および関連管理ソフトウェアから、国内のキャリアニュートラル、クラウド、およびエンタープライズ施設内で生み出される収益として扱う。韓国国外にある支店、消費者向け機器、パブリック・クラウド地域に収容されているデータは、当社の境界外にある。

除外範囲:リムーバブルコンシューマーメディア、エンドポイントフラッシュドライブ、およびオフショアバックアップサービスは除外される。

セグメンテーションの概要

- ストレージ技術別

- ネットワーク接続ストレージ(NAS)

- ストレージエリアネットワーク(SAN)

- 直接接続型ストレージ(DAS)

- オブジェクトストレージおよびテープストレージ

- ストレージタイプ別

- 従来型HDDアレイ

- オールフラッシュアレイ(AFA)

- ハイブリッドストレージ

- データセンタータイプ別

- コロケーション施設

- ハイパースケーラー・クラウドサービスプロバイダー

- エンタープライズおよびエッジ

- エンドユーザー別

- IT・通信

- 銀行・金融サービス・保険(BFSI)

- 政府・公共セクター

- メディア・エンターテインメント

- 医療・ライフサイエンス

- 製造業

- フォームファクター別

- ラックマウント型

- ブレード型およびモジュラー型

- ディスアグリゲーテッド・コンポーザブル型

- インターフェース別

- SAS/SATA

- NVMe

- ファイバーチャネルおよびiSCSI

詳細な調査方法とデータの検証

デスクリサーチ

まず、科学情報通信部(Ministry of Science and ICT)、韓国データセンター協議会(Korean Data Center Council)、韓国銀行貿易統計(Bank of Korea Trade Statistics)が発表した国家データセットを使用しました。韓国インターネット・セキュリティ振興院(Korea Internet & Security Agency)の業界白書、Questelの特許分析、VolzaのDサブコンポーネントの出荷トレンドがこれらを補完した。企業の10-K、LGU+の投資家向けデッキ、主要コロケーションのプレスリリースがトレンドの発見につながりました。上記の情報源は、参照した資料の種類を示すものであり、その他にも多くの資料が最終的なエビデンスベースとなった。

一次調査

Mordorのアナリストは、ソウル、釜山、大田にまたがる施設運営者、ストレージアーキテクト、現地のハイパースケーラ調達チーム、NANDコンポーネントサプライヤーと構造的な通話を行いました。これらのやり取りにより、ラックレベルの密度シフト、NVMeシェルフのASPの動き、予想される電力割当が明らかになり、机上での調査結果を検証し、データのギャップを埋めることができました。

マーケット・サイジングと予測

トップダウンモデルは、公表されているメガワット容量とキロワットあたりの平均TBを導入済みペタバイトに変換し、ブレンドASPを乗じて2024年の値を算出する。ターゲットとなるボトムアップのクロスチェック、サプライヤのロールアップ、およびオールフラッシュ・アレイの導入事例のサンプリングにより、合計が絞り込まれる。追跡した主な変数には、ハイパースケールの構築パイプライン(MW)、ラック密度の推移、フラッシュとHDDの構成比、NANDの価格曲線、データレジデンシーに関する規制要件、追加PBあたりの設備投資額などが含まれる。多変量回帰は、これらのドライバーのうち5つの要因に基づき、シナリオ分析でストレステストを行い、2030年までの需要を予測した。事業者レベルのデータが部分的な場合は、検証済みの容量開示に固定された3年間の移動平均を使用して補間した。

データ検証と更新サイクル

出力は、過去の比率や外部ベンチマークに照らし合わせて異常値にフラグを立てる2層のアナリスト監査に合格する。公表前には、主席アナリストがマクロインプットをリフレッシュし、重要なイベントがあれば再確認する。全データセットは毎年見直され、10MWを超える発電容量が発表された場合は中間改定が行われる。

モルドールの韓国データセンター・ストレージ・ベースラインが信頼性を約束する理由

企業がオンプレミス・キャンパスのハードウェアとコロケーション・ギアを混在させたり、異なる為替換算を適用したり、積極的な価格下落カーブを前倒ししたりするため、公表されている数値はしばしば乖離します。当社のチームは、国内の施設に限定し、四半期ごとに通貨を更新し、フラッシュコストの下落を検証済みの契約データと整合させることで、より安定したビューを実現しています。

ベンチマーク比較

| 市場規模 | 匿名化されたソース | 主なギャップドライバー |

|---|---|---|

| 12.3億米ドル(2025年) | モルドール・インテリジェンス | - |

| 1.10億米ドル(2024年) | 地域コンサルタントA | エンタープライズ・キャンパス・アレイ、頻繁でないリフレッシュ、軽いプライマリー・バリデーションの組み合わせ |

| 1.20億米ドル(2024年) | 業界団体B | キャプティブとクラウドストレージの混合、年平均FXの使用、今後のハイパースケール構築の省略 |

この比較から、ばらつきは主にスコープの拡大と仮定の不透明さに起因していることがわかる。検証されたキャパシティ、定期的なデータ更新、デュアルパスモデリングに基づいた見積もりにより、モルドールは意思決定者が追跡し、信頼できるバランスの取れたベースラインを提供する。

レポートで回答される主要な質問

2026年の韓国データセンターストレージ市場規模はいくらですか?

市場は2026年に13億7,000万米ドルと評価されています。

2026年〜2031年の年平均成長率(CAGR)の予測はどのくらいですか?

市場は2031年にかけて年平均成長率(CAGR)11.43%で拡大する見込みです。

韓国データセンターストレージ市場の主要プレイヤーは誰ですか?

Dell Inc.、Hewlett Packard Enterprise、NetApp Inc.、Huawei Technologies Co. Ltd.、Hitachi Vantara LLCが韓国データセンターストレージ市場において事業を展開する主要企業です。

最も急速に成長しているストレージタイプはどれですか?

オールフラッシュアレイが年平均成長率(CAGR)13.85%でリードしており、企業が2031年に向けて低レイテンシーのAIワークロードを優先しているためです。

ハイパースケール事業者が韓国に積極的に投資するのはなぜですか?

主権AIの要件、全羅南道(チョルラナムド)における350億米ドル・3ギガワットのキャンパス、そして政府のクラウドファーストインセンティブが、同国をアジア太平洋地域における展開の戦略的ハブとしています。

最も高い成長勢いを示しているエンドユーザーの垂直分野はどれですか?

AIイメージングおよび医療大規模言語モデル(LLM)プロジェクトに牽引された医療・ライフサイエンスが、2031年にかけて年平均成長率(CAGR)14.12%を記録しています。

市場拡大を鈍化させる可能性のある主な抑制要因は何ですか?

フラッシュアレイの高い初期資本支出(CAPEX)とソウル周辺の電力網レベルの電力供給制約が、短期的な導入速度を低下させています。

最終更新日: