ウェアラブル温度センサー市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

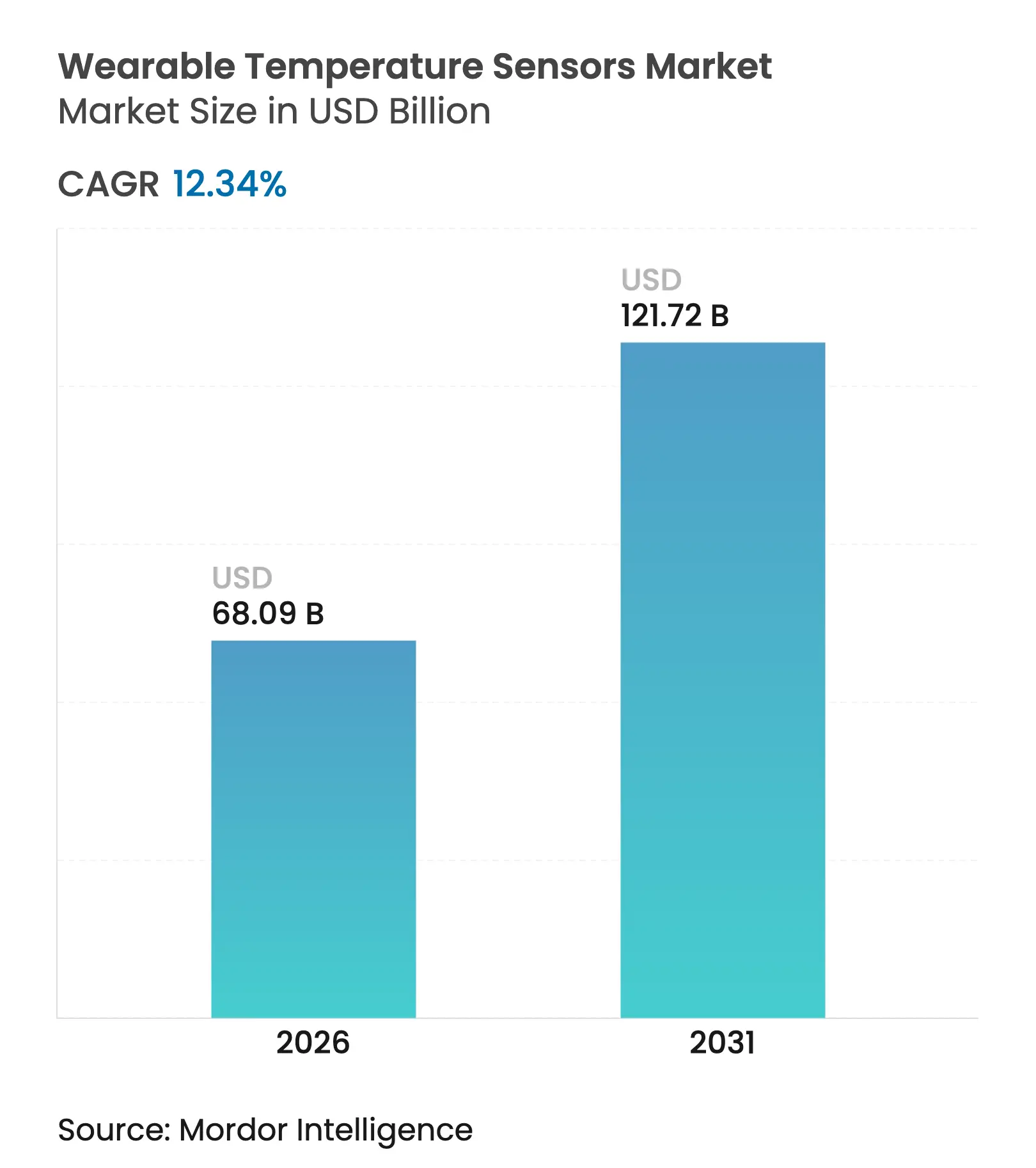

| 市場規模 (2026) | 68.09 十億米ドル |

| 市場規模 (2031) | 121.72 十億米ドル |

| 成長率 (2026 - 2031) | 12.34% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

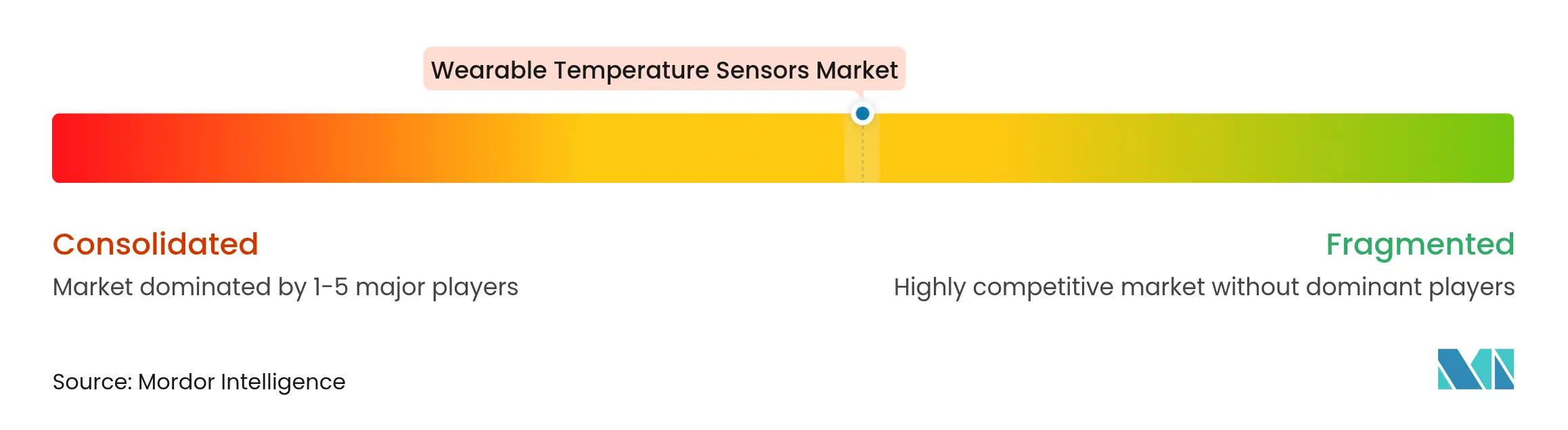

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるウェアラブル温度センサー市場分析

ウェアラブル温度センサー市場規模は2025年にUSD 606.1億と評価され、2026年のUSD 680.9億から2031年にはUSD 1,217.2億へと、予測期間(2026年〜2031年)中に年平均成長率(CAGR)12.34%で成長すると推計されます。この成長軌道は、継続的な患者モニタリングへのヘルスケアシステムの恒久的なシフト、デジタル温度ICをスマートウォッチに組み込む半導体の小型化、およびリアルタイムの作業者熱ストレス追跡を義務付けるより厳格な産業安全規制を反映しています。遠隔ウェルネスプログラムに対する保険インセンティブの拡大、バッテリー寿命の制約を取り除くエネルギーハーベスティングの技術革新、およびプラットフォームベースのデータサービスを推進するメーカーの動きが、さらなる収益機会を拡大しています。チップサプライヤーと専門ウェアラブルブランドがフォームファクターの革新とデータ分析主導の継続的収益のための垂直統合を追求する中、競争は緩やかな水準にとどまっています。医療グレードのサーミスター材料をめぐるサプライチェーンの緊張と進化する生体認証データのプライバシー規制は、成長の逆風と統合促進の両方の要因をもたらしています。

主要レポートの要点

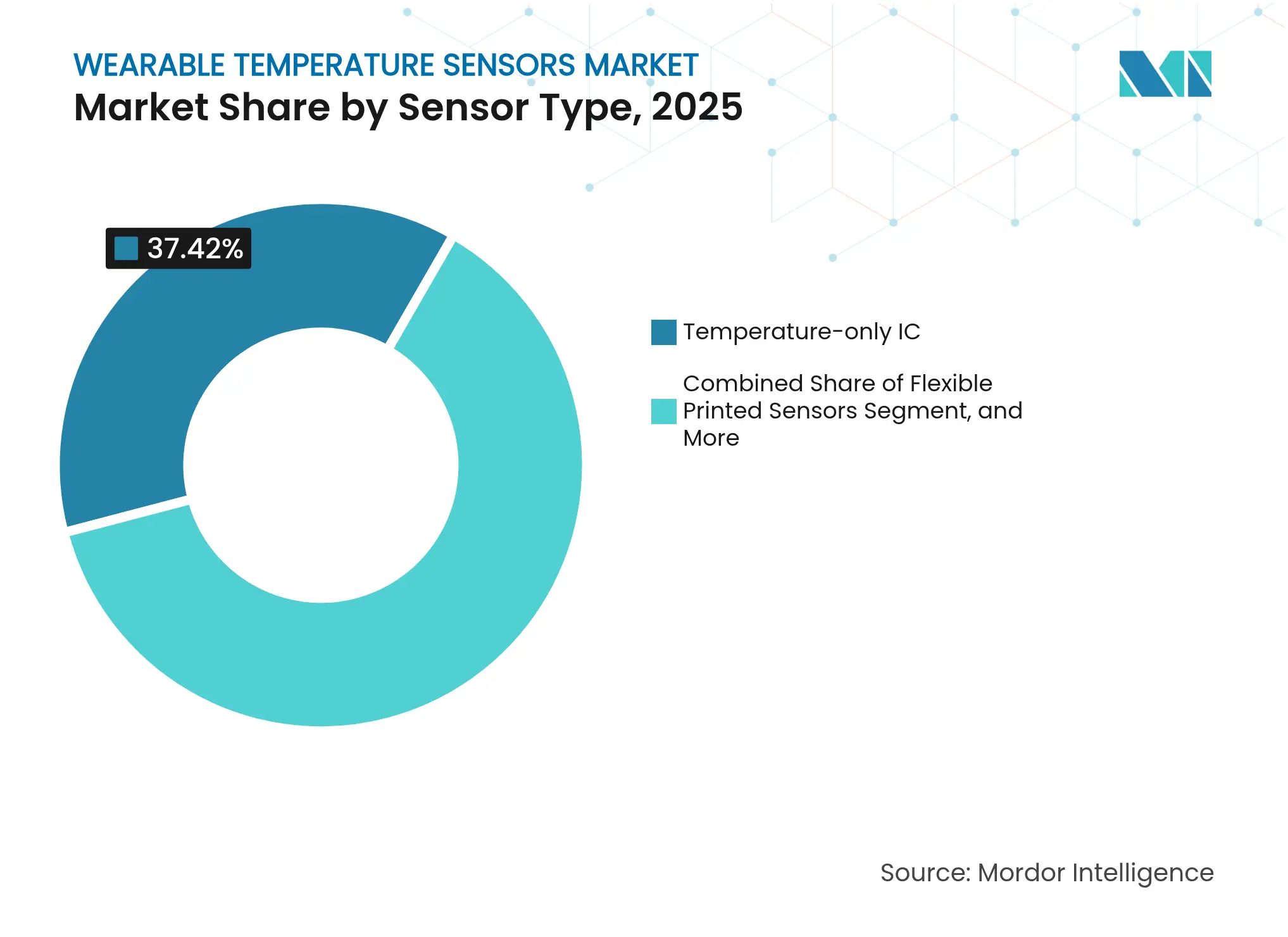

- センサータイプ別では、温度専用デジタルICが2025年のウェアラブル温度センサー市場規模において37.42%のシェアを占め、フレキシブルプリントセンサーは2031年まで12.64%のCAGRで拡大しています。

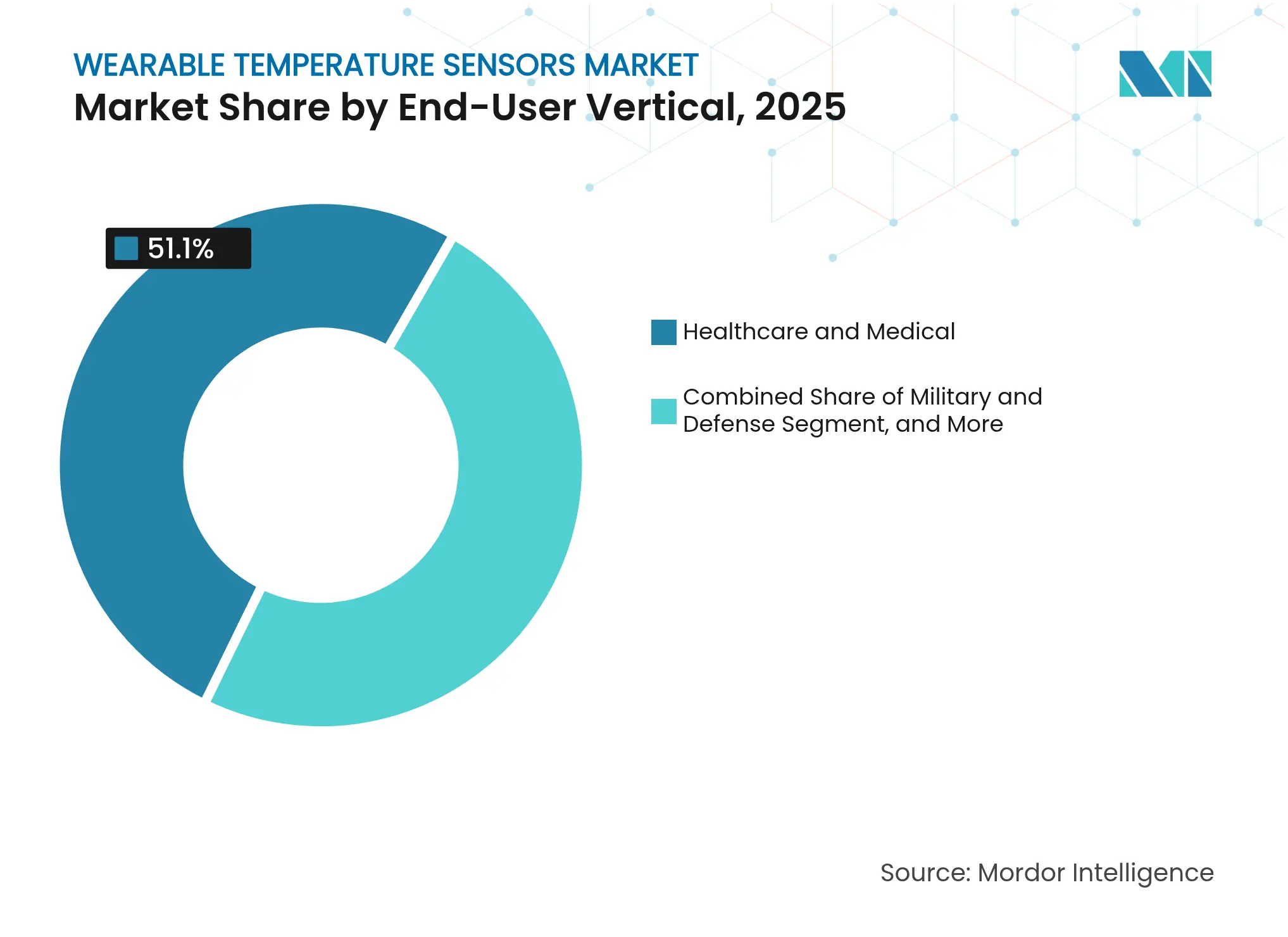

- エンドユーザー業種別では、ヘルスケア・医療が2025年のウェアラブル温度センサー市場シェアの51.10%を占め、産業・労働安全は2031年まで13.21%のCAGRで拡大しています。

- フォームファクター別では、リストウェアが2025年のウェアラブル温度センサー市場において46.10%の収益を占め、スマートクロージングは2031年まで12.96%のCAGRで成長すると予測されています。

- 接続性別では、Bluetooth Low Energyが2025年のウェアラブル温度センサー市場規模の59.85%を占め、エネルギーハーベスティングソリューションが最高の13.42%のCAGRを記録しています。

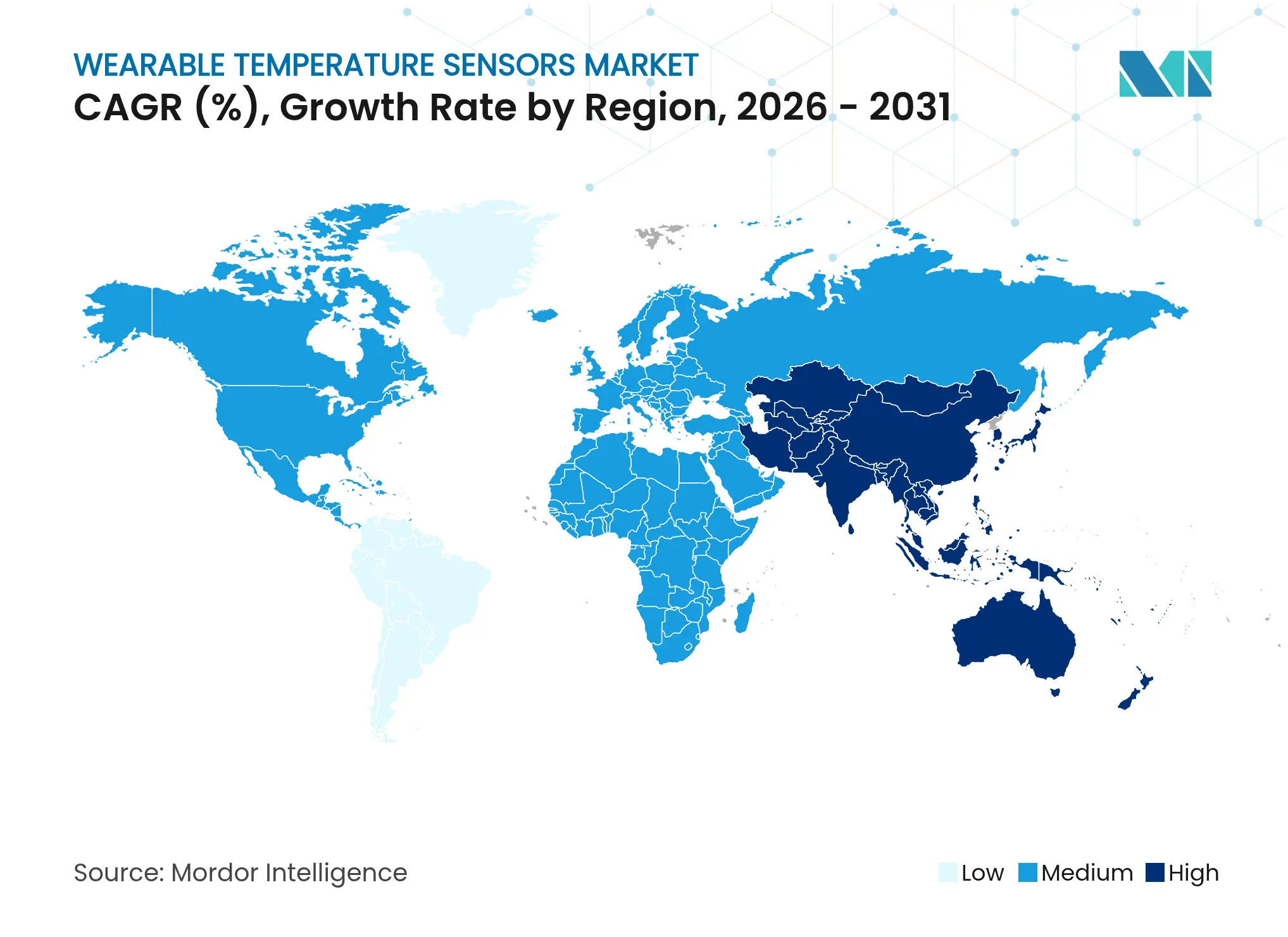

- 地域別では、北米が2025年のウェアラブル温度センサー市場において38.20%の収益シェアでトップとなり、アジア太平洋地域が今後最速の13.18%のCAGRを記録しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバルウェアラブル温度センサー市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | CAGRへの影響(約)(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| COVID-19後の継続的患者モニタリングへの加速するシフト | +2.8% | 北米とEUでの早期採用を伴うグローバル | 中期(2〜4年) |

| 次世代スマートウォッチへのデジタル温度ICの統合 | +2.1% | 北米とアジア太平洋地域が主導するグローバル | 短期(2年以内) |

| 熱ストレスモニタリングのための産業安全規制 | +1.9% | EUと北米での強力な規制推進を伴うグローバル | 長期(4年以上) |

| ウェアラブルベースのウェルネスプログラムに対する保険インセンティブ | +1.4% | 主に北米とEU、APACへの拡大 | 中期(2〜4年) |

| スマートクロージング採用を可能にするプリントフレキシブルセンサー | +1.8% | アジア太平洋地域に製造集中を伴うグローバル | 中期(2〜4年) |

| バッテリー制約を取り除く皮膚接触型エネルギーハーベスティングパッチ | +1.5% | 医療・産業用途での早期採用を伴うグローバル | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

COVID-19後の継続的患者モニタリングへの加速するシフト

遠隔生理学的モニタリングは、2024年に診療報酬規則が拡大されて以降、医療提供の恒久的な要素となりました。[1]メディケア・メディケイドサービスセンター(Centers for Medicare & Medicaid Services)、「遠隔患者モニタリングサービス(Remote Patient Monitoring Services)」、cms.gov病院は現在、急性期以外の慢性患者の発熱プロファイルを追跡するために医療グレードのウェアラブルを導入し、再入院率を低下させ、早期の治療的調整を可能にしています。継続的な温度ストリームは電子カルテとシームレスに統合され、臨床医にリアルタイムのアラートを提供します。このモデルは、高コストな救急受診を削減し、院内感染リスクを最小化することで、バリューベースドケアの目標と一致しています。FDA認可を取得したベンダーは、準拠ソリューションを求める医療システムからの持続的な需要を獲得します。

次世代スマートウォッチへのデジタル温度ICの統合

半導体の小型化により、2024年のApple Series 9の登場を契機として、高精度温度センシングがバッテリーへの負担なく既存のスマートウォッチのフォームファクターに収まるようになりました。[2]Apple Inc.、「ヘルステクノロジー概要(Health Technologies Overview)」、apple.comシステムオンチップ(SoC)統合により部品点数が削減され、部品表(BOM)コストが低減するため、コンシューマー機器がかつては臨床機器に限られていた機能を継承できるようになります。競合ブランドがこの機能を模倣するにつれ、温度モニタリングは主流のウェアラブル全体でベースラインの期待値となり、センサーサプライヤーのアドレッサブルボリュームが拡大します。同じハードウェアが規制上の検証を取得すると、コンシューマーの採用サイクルが臨床的受容へとつながります。

熱ストレスモニタリングのための産業安全規制

OSHAとEU指令は、高温職場での継続的なコア体温追跡を規定しており、鋳造所、建設、および物流にわたって必須のデバイス調達を生み出しています。[3]米国労働省(U.S. Department of Labor)、「熱暴露防止(Heat Exposure Prevention)」、osha.gov米国では年間USD 1,000億と見積もられる熱関連傷害のコストが、雇用主に対し、極端な外部環境下でも医療グレードの精度を発揮する堅牢なウェアラブルをスタッフに装備させる動機を与えています。耐久性のある筐体と信頼性の高い無線接続を専門とするベンダーは、コンプライアンスの期限が近づくにつれ長期契約を確保し、B2Bチャネルでの複数年にわたる成長を支えています。

ウェアラブルベースのウェルネスプログラムに対する保険インセンティブ

主要な保険会社は現在、体温追跡を含む継続的な生体認証モニタリングスキームに加入した会員に対し、最大15%の保険料削減を提供しています。保険数理分析によると、発熱データが早期介入を促すことで入院頻度が低下し、保険金請求額が23%低下することが示されています。この財務的な整合性が、雇用主の福利厚生ポータルを通じたFDA認可ウェアラブルのコンシューマー普及を促進し、ユニット数量を増加させています。セキュアなデータAPIを統合したセンサーメーカーは、保険会社とのアナリティクスパートナーシップを通じて継続的な収益を獲得します。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(約)(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 長期皮膚測定における精度ドリフト | -1.6% | 特に医療用途に影響するグローバル | 短期(2年以内) |

| 生体認証アナリティクスを制限するデータプライバシー規制 | -1.2% | EU(GDPR)、カリフォルニア州(CCPA)、グローバルに拡大 | 中期(2〜4年) |

| 相互運用性を妨げる断片化したIoT規格 | -2.2% | グローバル、エンタープライズ展開でより強い影響 | 長期(4年以上) |

| 医療グレードのサーミスター材料の供給不安定 | -1.7% | アジア太平洋地域の製造ハブでの深刻な不足を伴うグローバル | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

長期皮膚測定における精度ドリフト

皮膚接触センサーは、汗、皮脂、および機械的ストレスにより72時間後に最大0.5°Cずれ、臨床的な信頼性が低下します。頻繁な再校正はモニタリングを中断させ、患者のアドヒアランスを損ないます。フレキシブルプリントセンサーは快適性の優位性にもかかわらず、日常活動中に衣服がずれることでドリフトを増幅させます。自己校正アルゴリズムと多層封止に関する研究が精度維持期間の延長を目指していますが、量産向けソリューションはまだ一開発サイクル先にとどまっています。

生体認証アナリティクスを制限するデータプライバシー規制

GDPRおよびCCPAは体温を機微な生体認証データとして扱い、明示的な同意と現地処理を義務付けており、多国籍プログラムの展開コストを増大させています。病院や雇用主は断片化した規則をナビゲートしなければならず、展開が遅延し、集団レベルの予測モデリングが制約されます。ベンダーは規制上の摩擦を回避するためにオンデバイス暗号化とフェデレーテッドラーニングへの投資を行っていますが、調和のとれたグローバル標準が登場するまでコンプライアンスの複雑性は続きます。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

センサータイプ別:デジタルICが臨床精度を維持

デジタル温度専用ICは2025年の収益の37.42%を維持し、正確な単一パラメーター測定が診療報酬を促進する分野における有用性を裏付けています。デジタルICベースのデバイスのウェアラブル温度センサー市場規模は、病院が感染管理ワークフロー向けにFDA認可モジュールを標準化するにつれ、着実に成長すると予測されます。12.64%のCAGRを記録するフレキシブルプリントセンサーは、スマートクロージングと産業用衣服への統合を実現します。その薄膜アーキテクチャはより広い身体領域をカバーし、硬質ICでは実現できない詳細な熱マッピングを提供します。ただし、ドリフトと洗濯耐久性の克服は、ICのリーダーシップを置き換える前に重要な課題です。赤外線サーモパイルアレイは、直接皮膚接触が非実用的な保護具モニタリングなど、非接触型産業用途で引き続き活用されています。

ICベンダーはフィールド寿命を延長するための校正ファームウェアをバンドルし、フレキシブルエレクトロニクスのスタートアップは全身熱マップでスポーツパフォーマンスブランドを開拓しています。パルスポイントでのIC精度と、それ以外の場所での布地組み込みアレイを組み合わせたハイブリッドソリューションが登場し、精度とカバレッジのバランスをとる可能性があります。熱電エネルギーハーベスティングをデジタルICと統合した特許活動は、センサーが自ら電力を供給する将来を示唆しており、ソリューションのさらなる差別化をもたらします。

注記: 個別セグメントのシェアはレポート購入後に入手可能

ウェアラブルフォームファクター別:スマートクロージングが台頭

2025年にリストデバイスが46.10%のシェアを保持しているのは、コンシューマーがウォッチスタイルのウェアラブルを信頼し、サプライチェーンが最適化されているためです。このセグメントの高い設置済みベースにより、ウェアラブル温度センサー市場はサービスサブスクリプションとアプリアップグレードを通じた収益化を継続しています。しかしフォームファクターの飽和により、ブランドは次の成長エンジンを模索することを余儀なくされており、スマートクロージングが12.96%のCAGRで応えています。テキスタイル統合センサーは、全身の熱勾配を捉えることで、産業安全点検や新生児ケアをサポートする分散型インサイトを提供します。

スマートクロージングサプライヤーは現在、50回の洗濯サイクルを経ても±0.1°Cの精度を失わない洗濯耐久性ベンチマークを満たしており、これは主流採用への大きなマイルストーンです。スキンパッチは、かさばる筐体を避けるため外来発熱管理においてニッチを確立していますが、接着剤疲労により1週間の使用が制限されます。イヤーウェアとフットウェアのデザインは、位置特定型の熱検出がパフォーマンスを向上させたり傷害を軽減したりする専門的な競技・軍事シナリオに対応しています。全体として、多様化したフォームファクターにより、リストウェアの成長が緩やかになってもウェアラブル温度センサー市場の拡大が続きます。

エンドユーザー業種別:産業安全が急成長

ヘルスケアおよび医療は、保険診療報酬と臨床エビデンスにより、2025年のウェアラブル温度センサー市場において51.10%の収益でトップを占めました。病院は化学療法中に好中球減少性発熱を検知するためにセンサーを導入し、COVID-19の後遺症モニタリングのために在宅での使用も行っています。スポーツ・フィットネスが依然として第2位の業種ですが、規制強化により産業・労働安全が最速の13.21%のCAGRを記録しています。メーカーが保護服に熱センサーを組み込み、熱疲労を事前に把握することで労災補償支出を削減するにつれ、産業クライアント向けウェアラブル温度センサー市場シェアは拡大します。

軍の調達部門は、摂氏100度の外部熱と高湿度に耐える戦闘服に縫い込まれた堅牢なセンサーをテストしています。コンシューマーエレクトロニクス企業は、快適性管理のためにイヤバッドやVRヘッドセットに基本的な温度センシングを追加しています。ペットモニタリングなどのニッチ用途は同様のシリコンを活用しますが、毛皮のカバレッジとより高い基準体温のためにアルゴリズムを調整しており、サプライヤーに新たなマイクロセグメントを示しています。

注記: 個別セグメントのシェアはレポート購入後に入手可能

接続性・電源技術別:エネルギーハーベスティングがバッテリーを不要に

Bluetooth Low Energy(BLE)は、スマートフォンとのペアリングのシンプルさがコンシューマーと臨床医の両方に支持されるため、2025年の収益の59.85%を占めました。メッシュ機能により、数十のベッドサイドセンサーが輻輳なく同時にストリーミングできます。しかし継続的モニタリングにおいてバッテリー寿命がアキレス腱となっています。熱電エネルギーハーベスティングは13.42%のCAGRでトップの成長を示しており、ウェアラブル温度センサー市場を永続的な動作という境地へと導きます。体熱駆動電源を使用したパイロットプロジェクトは、集中治療環境での数ヶ月にわたる中断のないデータフィードを実証し、バッテリー交換の看護業務負担を削減しています。

熱電モジュールは現在、5°Cの温度差で30 µW cm⁻²を達成しており、1 mW未満のICには十分です。近距離無線通信(NFC)は、受動的な読み取りにより医療機器への無線干渉を回避できる病院病棟に適しています。ANT+は低レイテンシーのグループ同期を必要とするスポーツエコシステムで存続しています。ベンダーは、ファームウェアアップデート時にのみ高帯域幅Wi-Fiを起動するデュアルラジオアーキテクチャを試験し、センシングのためのハーベスト電力を温存しています。

地域分析

北米は、ヘルスケアプロバイダーが診療報酬対象の遠隔体温モニタリングプログラムを迅速に採用したことにより、2025年に38.20%の収益でトップを占めました。OSHAの進化する熱ストレス基準が産業用途を促進し、半導体工場の集積が現地サプライチェーンを支えています。カナダは州の医療機関のパイロットを通じて米国の採用を反映し、メキシコの輸出指向工場はクライアントの安全監査に対応するためにセンサーを採用しています。

欧州は、包括的な労働者保護法と予防的デバイスに資金を提供する国民皆保険制度を背景に、力強い成長を維持しています。ドイツは自動車工場での産業展開をリードし、英国はNHS(国民保健サービス)の外来患者パスウェイにおける遠隔モニタリングを推進しています。GDPRコンプライアンスがオンデバイスアナリティクスへの需要を促進し、データ処理を同一地域内で行う欧州のハードウェアサプライヤーが優位となっています。夏季気温が上昇している南欧諸国では熱安全展開が加速し、堅牢なウェアラブルへの需要が増幅しています。

アジア太平洋地域は2031年まで最高の13.18%のCAGRを記録します。中国の緊急管理部(Ministry of Emergency Management)は2025年から鉄鋼プラントへの熱ストレスモニタリングを義務付けており、大規模入札を喚起しています。日本と韓国は小型化センサーをグローバルブランドへ輸出し、高齢者ケアモニタリングとして国内でも展開しています。インドのスマートマニュファクチャリングインセンティブは経済特区のIoTウェアラブルに補助金を提供し、オーストラリアは鉱業安全プロトコルにセンサーを統合しています。多様な規制要件が、異なる認証パスに対応するモジュール式製品設計を促進しています。

競合状況

ウェアラブル温度センサー市場は緩やかな断片化状態にあり、グローバル収益で15%を超えるプレイヤーはいません。Texas Instruments、STMicroelectronics、Analog Devicesなどの半導体大手は、プロセスノードのリーダーシップを活かして超低消費電力ICをリリースし、ターンキーモジュールのためにファームウェアスペシャリストと提携しています。Apple、サムスン、Garminを含む大手コンシューマーエレクトロニクス企業は流通チャネルを保有し、プレミアムデバイスを差別化するための医療規制認可に投資しています。GreenTEGやSensirionなどの専門企業はフレキシブルまたは光学センシングのニッチに特化し、スマートクロージング展開のためにアパレルブランドにIPをライセンス供与しています。

戦略的投資は垂直統合に向かっています。Analog DevicesによるGreenTEGの買収によりフレキシブルセンサーのノウハウが確保され、STMicroelectronicsは医療グレードICの生産能力倍増にUSD 1億5,000万を投じています。熱電ハーベスティングに関する特許出願は前年比40%増加しており、ウェアラブルをバッテリーから切り離す競争を示しています。中堅OEMは保険会社とホワイトラベル製造契約を追求し、ウェルネスプログラムにハードウェアをバンドルすることで、収益構成を一時的なハードウェア販売からサブスクリプションアナリティクスへとシフトさせています。

プラットフォーム経済が競争を再形成しています。感染発症や熱中症リスクを予測するデータ分析ソフトウェアは、センサー単体よりも高い粗利益率を生み出します。そのためプレイヤーはセキュアなクラウドコネクターとAIアルゴリズムを価値提案に組み込んでいます。生体認証プライバシーに関するコンプライアンス上の障壁が、社内法務チームと現地データセンターを持つベンダーに有利な参入障壁を生み出し、間接的に統合の見通しを高めています。全体として、競争は急速な機能サイクルを促進しますが、勝者総取りの行動よりもエコシステムパートナーシップを奨励しています。

ウェアラブル温度センサー業界リーダー

Silicon Laboratories Inc.

Maxim Integrated Products Inc.

STMicroelectronics NV

Texas Instruments Inc.

AMS-OSRAM AG

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年9月:STMicroelectronicsは、医療グレード温度センサーの生産能力拡大にUSD 1億5,000万の投資を発表しました。

- 2025年8月:Apple Inc.は、Series 11 Apple Watchの温度モニタリング機能の医療記録ネットワークとの統合についてFDA認可を取得しました。

- 2025年7月:Texas Instrumentsは、エネルギーハーベスティングウェアラブル向けに最適化した超低消費電力温度センサーICファミリーを発売しました。

- 2025年6月:Medtronicは、慢性疾患ケア向けの臨床グレード継続的温度モニタリングソリューションの共同開発のためGarminと提携しました。

グローバルウェアラブル温度センサー市場レポートのスコープ

ウェアラブル温度センサーは、人体の温度を単独で測定するために使用される携帯型センサーです。これらのセンサーはウェアラブルデバイスまたは人体に直接統合され、心拍数、体温、および脈拍数をモニタリングします。ウェアラブルセンサーは、血圧、心拍数、体温などのいくつかのパラメーターが極めて重要であるヘルスケアおよび診断業界で普及しています。

ウェアラブル温度センサー市場は、用途別(ボディウェア、アイウェア、フットウェア、リストウェア、その他の用途)、エンドユーザー業種別(ヘルスケア、スポーツ・フィットネス、産業、その他のエンドユーザー業種)、および地域別(北米、欧州、アジア太平洋、その他の地域)にセグメント化されています。市場規模および予測は、上記のすべてのセグメントについて金額(USD)ベースで提供されます。

| 温度専用IC |

| 温度機能搭載マルチパラメーターSoC |

| フレキシブルプリントセンサー |

| 赤外線サーモパイルアレイ |

| リストウェア(スマートウォッチ、フィットネスバンド) |

| スキンパッチ |

| イヤーウェア(ヒアラブル) |

| フットウェア(ソックス、インソール) |

| スマートクロージング |

| その他のフォームファクター(ヘルメット、アイウェア) |

| ヘルスケアおよび医療 |

| スポーツおよびフィットネス |

| 産業・労働安全 |

| 軍事・防衛 |

| コンシューマーエレクトロニクス |

| その他(ペット、乳幼児ケア) |

| Bluetooth Low Energy |

| NFCおよびRFID |

| ANT+ |

| Wi-Fi |

| エネルギーハーベスティング/バッテリーレス |

| その他 |

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| オランダ | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| 韓国 | ||

| インド | ||

| ASEAN | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | 中東 | サウジアラビア |

| アラブ首長国連邦 | ||

| トルコ | ||

| その他の中東 | ||

| アフリカ | 南アフリカ | |

| ナイジェリア | ||

| その他のアフリカ | ||

| センサータイプ別 | 温度専用IC | ||

| 温度機能搭載マルチパラメーターSoC | |||

| フレキシブルプリントセンサー | |||

| 赤外線サーモパイルアレイ | |||

| ウェアラブルフォームファクター別 | リストウェア(スマートウォッチ、フィットネスバンド) | ||

| スキンパッチ | |||

| イヤーウェア(ヒアラブル) | |||

| フットウェア(ソックス、インソール) | |||

| スマートクロージング | |||

| その他のフォームファクター(ヘルメット、アイウェア) | |||

| エンドユーザー業種別 | ヘルスケアおよび医療 | ||

| スポーツおよびフィットネス | |||

| 産業・労働安全 | |||

| 軍事・防衛 | |||

| コンシューマーエレクトロニクス | |||

| その他(ペット、乳幼児ケア) | |||

| 接続性・電源技術別 | Bluetooth Low Energy | ||

| NFCおよびRFID | |||

| ANT+ | |||

| Wi-Fi | |||

| エネルギーハーベスティング/バッテリーレス | |||

| その他 | |||

| 地域別 | 北米 | 米国 | |

| カナダ | |||

| メキシコ | |||

| 南米 | ブラジル | ||

| アルゼンチン | |||

| その他の南米 | |||

| 欧州 | ドイツ | ||

| 英国 | |||

| フランス | |||

| イタリア | |||

| スペイン | |||

| オランダ | |||

| その他の欧州 | |||

| アジア太平洋 | 中国 | ||

| 日本 | |||

| 韓国 | |||

| インド | |||

| ASEAN | |||

| その他のアジア太平洋 | |||

| 中東・アフリカ | 中東 | サウジアラビア | |

| アラブ首長国連邦 | |||

| トルコ | |||

| その他の中東 | |||

| アフリカ | 南アフリカ | ||

| ナイジェリア | |||

| その他のアフリカ | |||

レポートで回答される主要な質問

2031年のウェアラブル温度センサー市場の予測規模はいくらですか?

12.34%のCAGRに基づき、2031年までにUSD 1,217.2億に達すると予測されています。

ウェアラブル温度センサーの最も成長が速い地域はどこですか?

アジア太平洋地域は、工業化と医療施策に牽引され、2031年まで最高の13.18%のCAGRを記録します。

最も急速に拡大しているエンドユーザーセグメントはどれですか?

規制が継続的な熱ストレスモニタリングを義務付ける中、産業・労働安全が13.21%のCAGRで成長をリードしています。

エネルギーハーベスティング技術はウェアラブルセンサーにどのような影響を与えていますか?

熱電ハーベスティングはバッテリー交換を不要にし、無限の動作をサポートし、電源技術セグメントで13.42%のCAGRを促進しています。

データプライバシー規制が抑制要因である理由は何ですか?

GDPRや同様の法律が体温データを機微情報として分類し、現地処理を義務付けて展開コストを増大させることで、CAGRへの影響として-1.2%の成長を削減しています。

最終更新日: