サーミスタ温度センサー市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

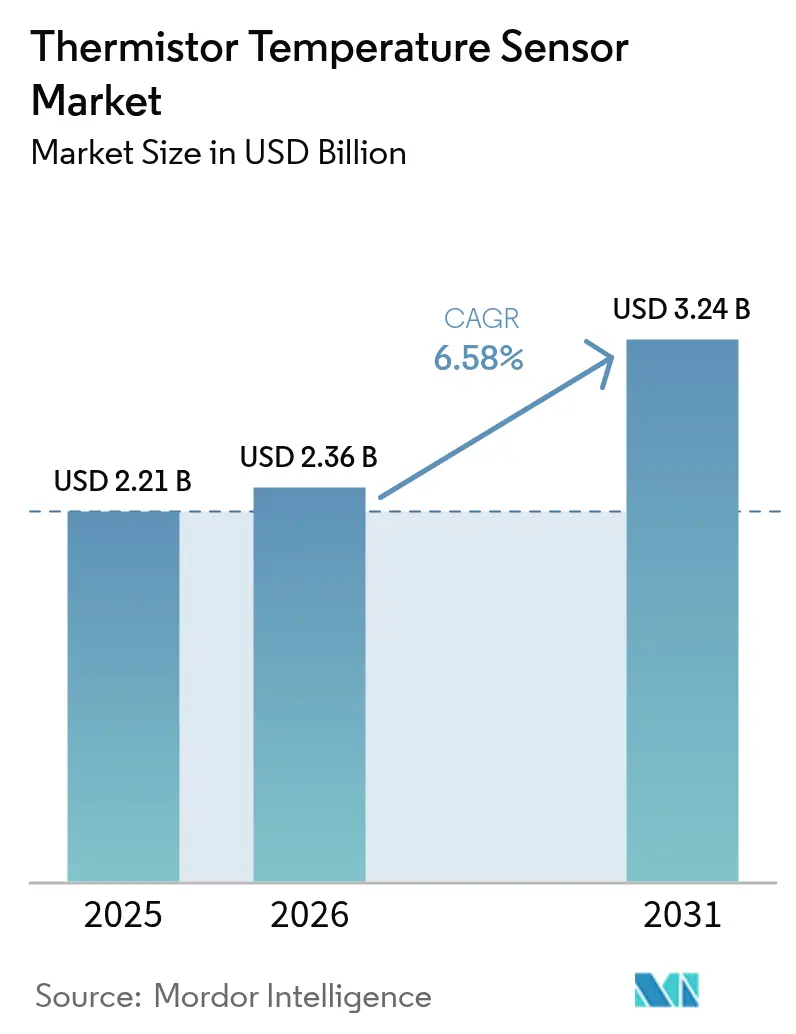

| 市場規模 (2026) | 2.36 十億米ドル |

| 市場規模 (2031) | 3.24 十億米ドル |

| 成長率 (2026 - 2031) | 6.58% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるサーミスタ温度センサー市場分析

サーミスタ温度センサーの市場規模は、2025年の22億1,000万米ドルから2026年には23億6,000万米ドルへと成長し、2026年から2031年にかけてCAGR 6.58%で2031年までに32億4,000万米ドルに達すると予測されています。高密度バッテリーパック、超低消費電力IoTノード、スマート民生用デバイスがいずれもミリ秒レベルの熱フィードバックを必要とするため、需要は加速しています。電気自動車バッテリーモジュール内の高密度監視アレイ、産業用IoTラインにわたる大規模センサー展開、食品・医薬品コールドチェーンに関する規制上の義務が主要な数量ドライバーを形成しています。コスト効率の高いNTCデバイスが世界出荷量の70%を占める一方、PTCバリアントは自己調整が付加価値をもたらすニッチ分野を開拓しています。地域別では、アジア太平洋地域の製造基盤が2024年総収益の46%を占めていますが、中東が最も急速な地域的上昇を示しています。競争上のポジショニングは現在、センシング素子をオンボード信号処理および接続性とバンドル化し、顧客が個別部品ではなくターンキーの熱管理サブシステムを確保できるようにする能力にかかっています。

主要レポートのポイント

- タイプ別では、NTCデバイスが2025年に69.62%の収益シェアでリードし、PTCは2031年にかけてCAGR 7.38%で拡大する見込みです。

- 温度範囲別では、-40℃から125℃の中温展開が2025年出荷量の約4分の3を占め、市場シェア64.92%でCAGR 7.07%で2031年に向けて拡大しています。

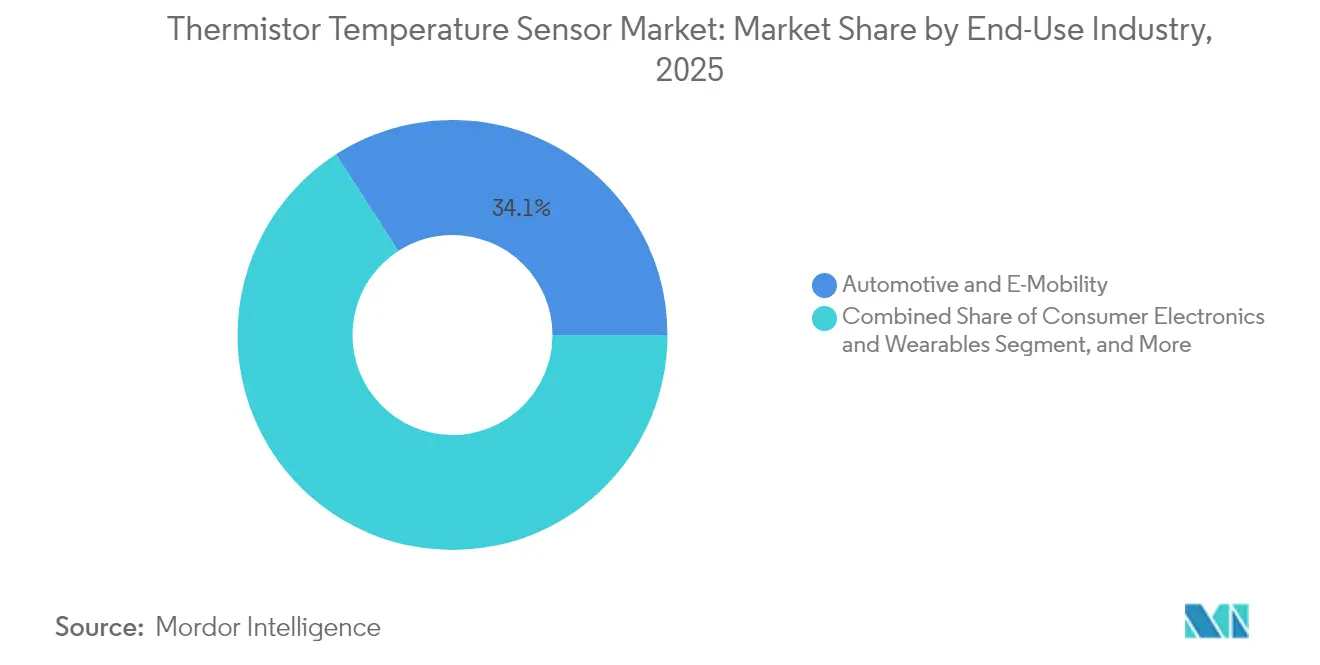

- 最終用途産業別では、自動車・電動モビリティが2025年のサーミスタ温度センサー市場シェアの34.12%を占め、医療・ライフサイエンス機器は2031年にかけてCAGR 7.18%で拡大しています。

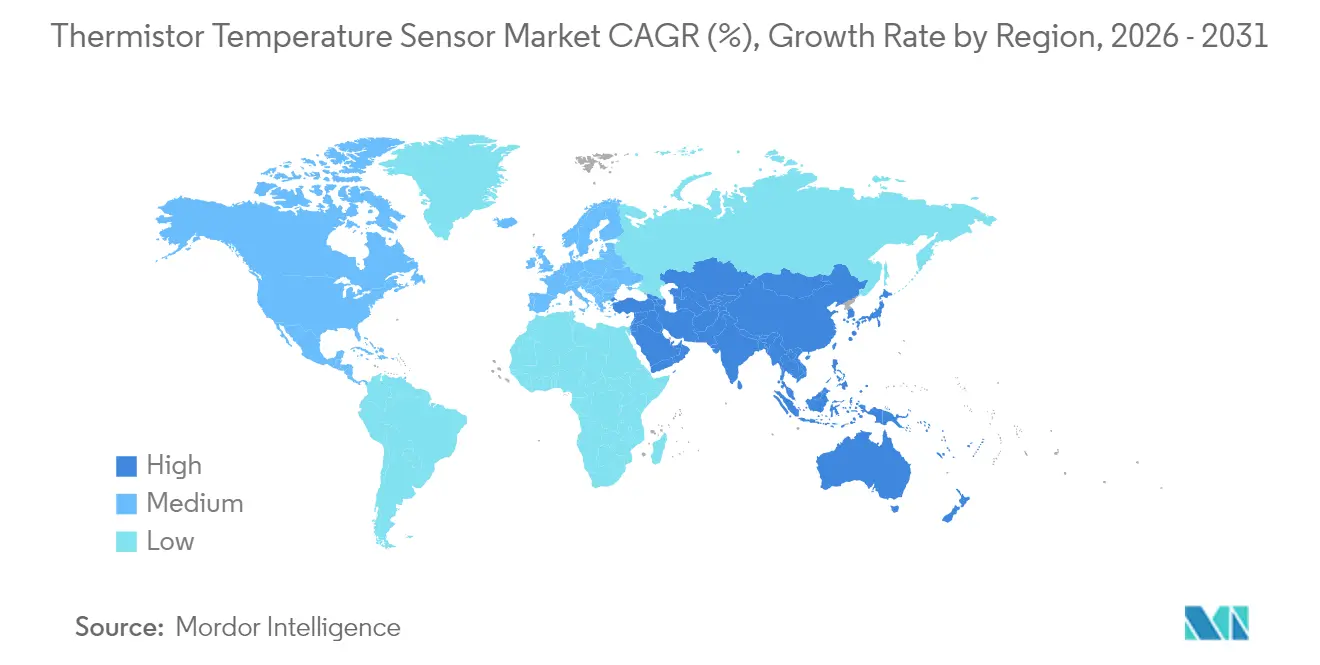

- 地域別では、アジア太平洋地域が2025年収益の46.08%を占め、中東地域が2031年にかけてCAGR 6.98%で最高の予測成長率を記録しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界のサーミスタ温度センサー市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | CAGRへの影響(概算%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 民生用電子機器におけるコスト効率の高い高精度センサーへの需要 | +1.2% | アジア太平洋地域を中心とするグローバル | 中期(2〜4年) |

| 高密度熱暴走監視を必要とするEVバッテリーの急速な普及 | +1.8% | 北米・EU、アジア太平洋地域へ拡大 | 短期(2年以内) |

| 産業用IoTとスマートファクトリーの拡大 | +1.5% | 先進市場での早期採用を伴うグローバル | 中期(2〜4年) |

| 食品安全とコールドチェーントレーサビリティに関する規制上の義務 | +0.9% | 北米・EUの規制フレームワーク | 長期(4年以上) |

| マイクロNTCビーズを統合した固体電池早期警告チップ | +0.7% | アジア太平洋地域中心、北米へ波及 | 長期(4年以上) |

| フレキシブルサーミスタ糸を組み込んだスマートテキスタイルウェアラブル | +0.5% | ファッションテック融合センターを持つグローバル | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

民生用電子機器におけるコスト効率の高い高精度センサーへの需要

サーミスタは、チップスケールの0402パッケージが最小限の基板面積を占めながら±0.5℃の精度を達成するため、スマートフォン、ノートパソコン、ウェアラブルにおいてソケットシェアを獲得しています。[1]TDK Corporation、「NTCサーミスタ製品カタログ」、tdk.com デバイスメーカーは現在、バッテリーおよびシステムオンチップのヒートスプレッダ全体にマルチポイントサーミスタアレイを組み込み、部品寿命を延ばしてユーザーの安全性を向上させる予測スロットリングアルゴリズムをトリガーしています。アプリケーションプロセッサの継続的な縮小により廃熱密度が上昇するため、新しいスマートフォン世代ごとに熱ノードが増加しています。その結果、OEMがデジタルIC代替品よりもNTC部品の低コストと成熟したサプライチェーンを好むため、サーミスタ温度センサー市場は着実に拡大しています。超小型ダイと低ノイズ信号チェーンを組み合わせるサプライヤーは、個別サーミスタのコモディティとしての評判にもかかわらず、プレミアムASPポジションを確立しています。

高密度熱暴走監視を必要とするEVバッテリーの急速な普及

現代のバッテリーパックは、セル間の5℃の温度勾配が暴走故障に連鎖する可能性があるため、車両ごとに数百個のセンシングビーズを搭載しています。NTC材料は-40℃から125℃の範囲で100ミリ秒未満の応答を実現し、バッテリー管理ユニットがベンティングが発生する前に過熱モジュールを分離できるようにします。高ニッケルNMCなどの第2世代化学物質はさらに厳密な温度範囲を必要とし、キロワット時あたりのセンサー数を増加させています。そのため、自動車メーカーはサーミスタ温度センサー市場における最大の数量購入者となっています。厳格なAEC-Q200信頼性試験を満たすため、ベンダーは振動、湿度、電磁干渉に耐えるエポキシコーティングリードを導入し、車両の耐用年数にわたる長期的な校正安定性を確保しています。

産業用IoTとスマートファクトリーの拡大

予知保全プログラムは、数秒ごとに温度をサンプリングしながらコイン電池で数年間動作する数千の低消費電力ワイヤレスノードに依存しています。[2]Power Motion Tech、「将来のセンサー成長が新しいアプリケーションに恩恵をもたらす」、powermotiontech.com サーミスタはマイクロワットを消費し、エネルギーハーベスティングモジュールと容易に統合できるため、プラントオペレーターはコストのかかる配線工事なしにモーター、ギアボックス、HVACダクトに展開できます。エッジAIマイクロコントローラーと組み合わせることで、これらのセンサーは早期の偏差を検出し、技術者が壊滅的な故障後ではなく計画的な停止中に部品を交換できるようにします。この勢いは、拡張された耐湿性・耐薬品性を持つ産業グレードNTCプローブの受注残の拡大に転換され、スマートファクトリー展開内でのサーミスタ温度センサー市場のフットプリントをさらに拡大しています。

食品安全とコールドチェーントレーサビリティに関する規制上の義務

HACCP規則および更新されたFDA(米国食品医薬品局)ガイダンスは、保管および輸送全体にわたる検証可能な温度ログを要求しています。サーミスタ文字列を装備したワイヤレスデータロガーが現在、肉、乳製品、生物製剤の貨物に同梱され、物流管理者が配送時にすべてのパレットを監査できるようにしています。これらの展開は毎年数百万のコンテナに及ぶため、ノードあたりのセンサーコストが重要です。サーミスタは必要な±0.2℃の精度を提供しながら、デジタルIC代替品よりもBOMコストを大幅に低く抑え、コンプライアンス閾値が厳しくなっても物流プロバイダーの利益率を維持します。世界のコールドチェーンオペレーターからの累積需要は、2030年までサーミスタ温度センサー市場に意味のある押し上げをもたらします。

制約の影響分析*

| 制約 | CAGRへの影響(概算%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| RTDおよびICセンサーと比較した温度範囲の制限 | -0.8% | グローバル、特に高温産業用途 | 中期(2〜4年) |

| マンガン、コバルト、酸化ニッケル原料価格の変動 | -1.1% | グローバルサプライチェーンへの影響 | 短期(2年以内) |

| 自動車ADASにおける完全デジタル温度センサーICへのシフト | -0.9% | 北米・EU自動車市場 | 中期(2〜4年) |

| 超低消費電力IoTノードにおける自己加熱ドリフト | -0.4% | グローバルIoT展開 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

RTDおよびICセンサーと比較した温度範囲の制限

ほとんどのNTC配合は125℃付近で上限に達し、200℃を超えて動作する航空宇宙タービン、石油化学反応器、エンジン排気システムには使用できません。[3]IEEE Spectrum、「温度センサー:見えたり見えなかったり」、ieee.org これらのセクターのエンドユーザーは、高温範囲で安定し、アナログ調整なしに線形出力を提供する白金RTDまたはデジタルシリコンICを好みます。この結果として生じるアプリケーション上限は、極端な温度の垂直市場におけるサーミスタ温度センサー市場の獲得可能なシェアを削減します。部品メーカーは高温ガラス封入ビーズを追求していますが、製造歩留まりは依然として低くコストが高く、近期の採用を制限しています。

マンガン、コバルト、酸化ニッケル原料価格の変動

NTCペーストは、バッテリー材料との競争により2024年以降スポット価格が大きく変動しているマンガン、コバルト、酸化ニッケルに依存しています。急激な価格上昇はウェハーおよび厚膜基板コストに直接流れ込み、OEMと長期価格を固定したメーカーのマージンを圧迫します。[4]L.N. Antrim、「米国の輸入脆弱性を低減するための戦略的材料技術」、ota.fas.org 一部のサプライヤーはマルチソーシング戦略と合成エンジニアリングドーパントでヘッジしていますが、調達の不確実性は依然として利益の可視性に重くのしかかり、サーミスタ温度センサー市場内の近期の拡大計画を抑制しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

タイプ別:感度優位性に牽引されるNTCの優位性

NTCデバイスは2025年の数量の69.62%を獲得し、医療、バッテリー、産業制御ループにおける0.01℃の変化を分解する指数的な抵抗温度勾配のおかげで、サーミスタ温度センサー市場シェアにおける明確なリーダーシップを確立しました。NTC部品からのサーミスタ温度センサー市場規模の貢献は、2025年の15億4,000万米ドルから2031年には22億2,000万米ドルへと成長すると予測されており、チップスケール、プローブ、フレキシブル基板フォーマットへのスケール能力を反映しています。PTC製品は、CAGR 7.38%で上昇しているものの、突入電流制限と自己加熱ヒーターのニッチにとどまっています。

ペロブスカイトドープセラミックスの進化により、ベータ係数が4,400 Kを超えて増幅され、複雑な線形化なしに精度がさらに向上しています。ベンダーはまた、ポリイミドおよびPET上に薄膜NTC層を堆積させ、設計者に電子テキスタイルガーメント用の伸縮性センサーを提供しています。この着実なイノベーションのペースは、デジタルICがレガシーソケットを侵食しても長期的なNTCの優位性を支え、サーミスタ温度センサー市場が高感度個別部品を中心とした堅固なコアを維持することを確保しています。

注記: すべての個別セグメントのセグメントシェアはレポート購入時に入手可能

温度範囲別:中温域アプリケーションが数量成長を牽引

-40℃から125℃の中温域展開が2025年出荷量の約4分の3を生成しました。このブラケットのサーミスタ温度センサー市場規模は、EVバッテリー、民生用ガジェット、HVACコンプレッサー全体の整合した要件に支援され、2031年までに24億7,000万米ドルに達すると予測されています。-40℃未満の低温ニッチ(極低温冷凍庫や北極監視ブイなど)は、抵抗値をメガオーム領域に押し込むカスタム化学物質を必要とします。メーカーはナノ構造半導体ブレンドで応答し、-55℃でも応答時間を100ミリ秒未満に維持し、対応可能な機会を拡大しています。

125℃を超える高温範囲は、標準的なNTCペースト焼結が長期的なドリフト安定性を提供できないため、依然として制約されています。ガラス封入ビーズは役立ちますが、コストと脆弱なリード端子が増加します。その結果、RTDとシリコンダイオードがタービンおよび精製ループを支配し、サーミスタ温度センサー市場のそのスライス内でのサーミスタの上昇余地を制限しています。研究機関はワイドバンドギャップ半導体でギャップに取り組んでいますが、商業化は2028年以降まで期待されていません。

最終用途産業別:デジタル競争の中での自動車リーダーシップ

自動車・電動モビリティは2025年に34.12%の収益を占め、車両ごとに数百個のNTCプローブを設置するバッテリーパックの普及に牽引されています。しかし、ADASレーダー、ライダー、コックピット領域は統合バスインターフェースを持つデジタル温度ICへの移行が進んでおり、競争上の緊張を生み出しています。それでもサーミスタ温度センサー市場は、乗用車、バス、二輪車にわたってパワートレインの電動化が拡大するにつれて恩恵を受けています。

医療・ライフサイエンス機器は、病院が連続バイタルサイン測定パッチや現場温度追跡用のマイクロビーズを組み込んだスマートカテーテルを展開するにつれて、2031年にかけてCAGR 7.18%で上昇しています。民生用ガジェットとウェアラブルは、すべてのリチウムイオンデバイスに少なくとも1つのバッテリーサーミスタが搭載されているため、安定した単位数量を追加しています。産業用オートメーションは、工場が予知保全のためにモーターやギアボックスにプローブを取り付けるにつれて基本需要を維持しています。これらのセグメントが合わさって、特定の自動車ゾーンが完全にデジタル化しても、サーミスタ温度センサー産業を多様化・強靭化しています。

注記: すべての個別セグメントのセグメントシェアはレポート購入時に入手可能

地域分析

2025年のアジア太平洋地域の46.08%のシェアは、中国、日本、韓国に集中した垂直統合されたセラミック加工および表面実装組立ハブに起因しています。ティア1サプライヤーは部品工場の近くに大規模な窯を運営し、物流コストを削減してリードタイムを短縮しています。EV普及に向けた政府のインセンティブが地域需要を増幅させる一方、地域の大手バッテリーメーカーは厳格なパックレベルの熱予算に準拠するために国内ベンダーからセンサーを調達しています。

北米と欧州を合わせると2025年収益の約34.75%を占めています。これらの地域の優位性は、トレーサビリティと機能安全認証を重視する高マージンの医療、航空宇宙、ADAS市場にあります。ドイツと米国の自動車ティア1企業は、800Vバッテリーアーキテクチャ内の配線を簡素化する温度・電圧複合プローブの認定を開始しており、単位数量が横ばいになっても平均販売価格を押し上げると予想されるトレンドです。

中東はギガファクトリー、スマートシティプログラム、エネルギー集約型海水淡水化プラントが施設ごとに数千のセンサーを必要とするため、CAGR 6.98%で成長テーブルのトップに立っています。アフリカと南米は依然として初期段階ですが、鉱業、農業、再生可能エネルギーが早期の足がかりを作っています。輸出志向のアジアベンダーは地域ディストリビューターと提携してサポートのギャップを埋め、これらのフロンティア地域での増分シェアを獲得し、サーミスタ温度センサー市場をさらに拡大しています。

規制環境

サーミスタ温度センサーに関する規制は、主に家電、HVAC、ビルディングオートメーションなどのエンド機器に紐づく安全性および部品適合要件によって推進されている。2026年5月、国際電気標準会議(IEC)はIEC 60730-2-9:2026を発行し、自動制御システムで使用される温度検知制御に関する要件を定めた。これはOEMおよびモジュールサプライヤーによるセンサー選定、試験証拠、文書化の参照点として機能する。

欧州では、整合規格および物質規制への適合が商業化の関門として機能している。CENELECは2026年7月にEN IEC 60730-2-9:2026を発行し、HVACおよび家電用途における温度制御機能の適合ルートを可能にした。別途、欧州委員会はRoHS附属書IIIを改正する委任指令(EU)2025/1802、2025/2363、2025/2364を採択し、2026年7月1日から市場適用が開始される。これにより、特定のはんだやガラス/セラミック部品に依存するセンサーアセンブリを含む電子機器への鉛関連除外の適用が厳格化され、EU向けに出荷するサプライヤーにとって再設計や材料申告の作業負担が増加する。

バリューチェーン分析

サーミスタ温度センサーのバリューチェーンは、金属酸化物原料(一般的にマンガン、ニッケル、コバルト、銅の酸化物)と特殊バインダーから始まり、セラミック配合と粉末処理、焼結、ビーズ、チップ、またはSMD部品への部品加工へと続く。その後、製造工程はダイシング、金属化/端子形成、封止またはプローブ組立、そして校正・特性評価(多くの場合トレーサブルな温度基準を使用)へと進み、最終試験、梱包を経て、自動車、産業オートメーション、医療機器、民生用電子機器の各分野にわたるOEM、受託製造業者、モジュールインテグレーターへ出荷される。

最近の供給側の動向は、生産能力と回復力の管理が加工段階で行われていることを示しており、この段階が大量出荷されるNTCの主要なボトルネックとなっている。2026年5月、村田製作所は、滋賀県の八日市事業所において、サーミスタ製造専用の新しい5階建て、延床面積18,010㎡の生産棟を、169億円の投資により建設すると発表した。これは、EV、産業オートメーション、エネルギー用途に合わせた長期サイクルの能力増強を示すものである。酸化物原料の上流での変動性と厳格なプロセス管理の必要性は、特に厳しい信頼性要件を満たさなければならない車載グレード部品において、複数調達、品質保証、地理的に分散した生産拠点の価値を高めている。

競争環境

Murata、TDK、Texas Instrumentsは、独自のセラミック配合、MEMS統合ライン、グローバルな販売リーチを通じて市場を牽引しています。各社は、ppm不良率をさらに低下させる自動スクリーン印刷、レーザートリミング、統計的プロセス制御システムに多額の投資を行っています。中規模の挑戦者は、大手企業が低量の複雑さを避けるフレキシブル基板、ガラス封入、極端な温度製品に注力しています。

戦略的な動きとしては、Bournsの2025年における自動車バッテリーモジュール向けサブミリメートルNTCアレイの発売と、Amethermの再生可能エネルギーインバーター向けに温度と電圧センシングを融合させたデュアルパラメータThermiVoltプローブが挙げられます。Honeywellは、サーモパイル原理を輸液ポンプフローセンサーに適用することで隣接する流体監視に参入し、熱検出とより広範なセンシングモダリティの収束を示しています。

ベンダーがペロブスカイトブレンド、同軸シールドテキスタイルアンテナ、AI支援自己校正技術を保護したため、2024年の特許出願は12%急増しました。したがって、競争環境は材料科学とデジタル回路およびクラウド分析を組み合わせる企業に有利であり、サーミスタ温度センサー市場全体で高まるシステムレベルの統合要件を満たすポートフォリオを確保しています。

サーミスタ温度センサー産業リーダー

Murata Manufacturing Co. Ltd.

TDK Corporation (EPCOS)

TE Connectivity

Texas Instruments Inc.

Honeywell International Inc.

- *免責事項:主要選手の並び順不同

市場機会と将来展望

主要な機会は、個別のサーミスタから、自動車の電動化、産業オートメーション、エネルギー機器のOEMにとって配線、校正作業、認定サイクルを削減する、統合された用途対応型温度検知サブシステムへの移行である。これは、検知素子とともに設計組込み支援と統合ソリューションを重視する競争上のポジショニングに表れており、検知素子と信号調整、デジタル対応インターフェースを組み合わせることで、サーミスタがPLC/DCSセンサーネットワークやコネクテッド保守プラットフォームに接続できるようにする動きも含まれる。

供給拡大とより高スペックな製品ロードマップは、より厳しい温度限界とより広い動作範囲での信頼性を要求するセグメントにも空白地帯を生み出している。村田製作所の2026年5月の八日市事業所における新しいサーミスタ生産棟建設への投資(建設は2026年5月開始)は、メーカーが産業オートメーション、EV、再生可能エネルギー用途向けに資本を投じている具体的な証拠である。同時に、車載電子機器の需要は小型SMDフォーマットと高温対応能力(例えば、車載環境で175°Cクラスの部品まで)へと向かっており、安定した性能、堅牢なパッケージング、振動や湿気にさらされる過酷な環境での認定支援を提供できるサプライヤーに余地を残している。

最近の業界動向

- 2026年5月:村田製作所は、滋賀県八日市事業所にサーミスタ生産専用の新棟を建設するため、約169億円の投資を発表し、2026年5月に着工した。この専用能力の構築は、EV、産業オートメーション、再生可能エネルギー電力電子機器といった大量用途向けの供給可用性を強化するものであり、これらの分野では認定済みの供給継続性が購買基準となっている。

- 2025年6月:Bourns社は、高精度な自動車・産業用アセンブリを対象としたコンパクトなNTCサーミスタシリーズを発売した。この発売は、電池モジュールや産業用制御機器といった制約のある設計におけるセンサー密度の向上を支えるものであり、パッケージングと安定性の要件が優先サプライヤーとしての地位をますます左右するようになっている。

- 2024年12月:Honeywell社は、薬剤投与機器向けにサーモパイル方式の液体流量プラットフォームを発表した。温度検知に隣接する分野ではあるが、このプラットフォームはより広範な医療機器センシングのアップグレードを反映しており、統合型の流体・輸液システムにおけるより厳密な温度監視の需要を牽引する可能性がある。

研究方法のフレームワークとレポートの範囲

市場定義と対象範囲

本調査では、市場は世界で販売されるサーミスタ式温度センサーから得られる収益として定義され、主要なエンド市場全体の機器・装置における温度の測定・制御に使用されるNTCおよびPTC検知素子を対象とする。

対象範囲外:非サーミスタ式温度検知技術(RTD、熱電対、ICベースのデジタル温度センサーなど)、および温度監視に付随するダウンストリームサービスやソフトウェアは除外する。

セグメンテーション概要

- タイプ別

- 正温度係数(PTC)

- 負温度係数(NTC)

- 温度範囲別

- 低温(-40℃未満)

- 中温(-40℃〜125℃)

- 高温(125℃超)

- 最終用途産業別

- 自動車・電動モビリティ

- 民生用電子機器・ウェアラブル

- 産業用オートメーションおよびIIoT

- 医療・ライフサイエンス機器

- エネルギー・発電

- 航空宇宙・防衛

- HVACおよびビルオートメーション

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 南米

- ブラジル

- アルゼンチン

- チリ

- その他の南米

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他の欧州

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- オーストラリア

- シンガポール

- マレーシア

- その他のアジア太平洋

- 中東

- サウジアラビア

- アラブ首長国連邦

- トルコ

- その他の中東

- アフリカ

- 南アフリカ

- ナイジェリア

- その他のアフリカ

- 北米

データソース、市場規模算定、および検証

デスクリサーチ

デスクワークはまず需要プールと技術的範囲を確定することから始まり、モデルがより広い温度センサー市場に逸脱しないようにする。米国国勢調査局の貿易統計、UN Comtrade形式の輸出入統計、OECDの産業指標、国際的なエネルギーおよび車両生産統計などの公開情報源を用いて、エンド市場の方向性を確認した。

前提条件を裏付けるため、認定団体(例えば、アクセス可能な場合のIECおよびISOの参照資料)による規格・ガイダンス文書、サーミスタの性能および用途に関する査読済み論文、上場部品メーカーの投資家向け資料や年次報告書も確認した。不足部分を補うため、企業財務情報および市場インテリジェンスを提供する有料サブスクリプション、ならびに設計活動の動向を追跡するための特許データベースも活用した。これらの例は網羅的なものではなく、データ収集、検証、確認のために他の多くの公開文書やデータセットも参照した。

一次インタビューおよび調査

一次調査は、サーミスタ温度センサーが仕様化される場所、価格が温度範囲によってどのように変動するか、そして需要が自動車、電子機器、産業、医療、エネルギー、航空宇宙、HVACの各用途間でどのように変化するかについて、デスクリサーチの前提を検証するために用いられた。メーカー、販売代理店、エンジニアリングまたは調達関係者と幅広く対話し、その後APAC、EMEA、アメリカ地域にわたって主要な前提を再確認することで、製品構成や採用における地域差が平均化されて失われないようにした。

一次調査フィールドワーク回答者の分布

| 企業タイプ | 回答者の役職 | 地域 |

|---|---|---|

| トップ層:29% | 経営幹部(CXO):13% | APAC:44% |

| 中堅層:54% | 機能/部門リーダー:32% | EMEA:35% |

| 小規模プレーヤー:17% | マネージャー:55% | アメリカ:21% |

市場規模算定と予測

市場規模算定はトップダウン型の需要再構築を用いて構築されており、主要エンドユース産業の生産および設置ベースの指標が、普及率と単位当たり搭載数の前提を通じて予想されるサーミスタセンサー消費量に変換される。需要プールが形成された後、種類別(NTC対PTC)および温度範囲別のモデル化された平均販売価格を用いて金額に変換され、その後地域別に分割される。

合計値を現実的に保つため、サンプル抽出によるサプライヤー収益マッピング、数量動向に関するチャネルフィードバック、大規模な用途セグメントにおける平均販売価格×出荷数の簡易近似計算を含む、選択的なボトムアップチェックも実施した。追跡する主な入力データには、EVおよび従来型車両の生産台数(電池モジュールと熱管理がセンサー数を左右するため)、民生用電子機器の出荷台数、産業オートメーション活動、HVAC機器需要、より過酷な環境における高温対応設計への構成シフトが含まれる。予測にあたっては、シナリオ分析を用い、専門家が今後12~24か月間に予想する内容に基づいて主要な変数(エンド市場の成長、採用率、平均販売価格の推移)を調整し、その後長期的な正常化を行う。

データ検証と更新サイクル

最終承認の前に、モデルの出力は独立した指標と照合され、大きな乖離があれば合計値の修正だけでなく前提レベルで調査される。チェックには、地域ごとの成長率の妥当性検証、サーミスタ種類別の価格動向の一貫性、観測された用途の勢いに照らしてエンドユース別構成が妥当に見えるかどうかが含まれる。

計算ロジックと整合性については第二の分析者によるレビューが行われ、レビュー中に主要な前提が変化したり、新たな不整合が見つかったりした場合には再度の照会が行われる。レポートは年次で更新され、重要な事象が発生した場合には中間改訂が行われることがあり、最新の公開情報が反映されるよう納品前の最終確認が実施される。

Mordor Intelligenceによる世界のサーミスタ温度センサー市場規模算定と他の公開推定値との比較

サーミスタ温度センサーの公開市場規模がしばしば一致しないのは、対象範囲の定義が変わり得るためであり、その結果、価格設定とエンドユースの重み付けが最終的な値を急速に変化させる。差異は、選択された基準年、通貨換算のタイミング、そしてモデルが大きなエンド市場の変動の後に更新されているかどうかからも生じる。

一部の情報源は、電子機器や車両におけるより高い想定単位搭載数を用い、それを積極的な価格維持で前方に持ち越すことで、より大きなドル規模のプールを報告しているように見える。Mordor Intelligenceのアプローチでは、価値はサーミスタ式温度センサー(NTCおよびPTC)のみについて計上され、非サーミスタ式温度センサー技術とは区別されており、このより狭い計上ルールだけでも、より広い読み取り方に比べて合計値を引き下げる可能性がある。

ベンチマーク比較

| 情報源 | 市場規模 | 調査手法上のギャップ |

|---|---|---|

| Mordor Intelligence | USD 2.21 B (2025) | |

| 業界出版社A | USD 3.66 B (2025) | より広い想定需要プールと主要エンドユースにおけるより高い単位当たり搭載数を用いており、価格が適用される前の推定出荷ベースを増加させる。これにより、同じサーミスタ種類が参照されている場合でも数値が過大になる可能性がある。 |

| 業界出版社B | USD 4.04 B (2024) | 異なる基準年とより長い予測期間を用いており、当該年の数値は平均販売価格の推移の想定方法や、構成シフト(例えば自動車対産業用)が発生すると想定される速度に敏感である。 |

この差異は主に、製品範囲がサーミスタ温度センサーにどれだけ厳密に限定されているか、そして高出荷量のエンドユースにおいて単位当たり搭載数と平均販売価格の変化がどのように扱われているかによって説明される。価値の構築を可視的な需要指標に結びつけ、その後サプライヤーおよびチャネルのフィードバックで再確認することにより、この推定値は広範な乗数ではなく再現可能な手順に対して追跡可能な状態を保っている。

レポートで回答される主要な質問

2026年のサーミスタ温度センサー市場の規模はどのくらいですか?

サーミスタ温度センサーの市場規模は2026年に23億6,000万米ドルに達すると予測されています。

現在最も高いシェアを持つデバイスタイプはどれですか?

NTCサーミスタは高い感度とスケーラブルな生産のおかげで2025年収益の69.62%をリードしています。

なぜアジア太平洋地域が出荷量を支配しているのですか?

高密度な半導体サプライチェーンと急成長する電気自動車生産により、アジア太平洋地域は世界収益の46.08%を占めています。

原材料の変動は価格にどのような影響を与えますか?

マンガン、コバルト、酸化ニッケルの変動はマージンを圧迫する可能性がありますが、多様化した調達と合成ドーパントにより急激な価格変動は抑制されるはずです。

最終更新日: