分散型温度センシング市場規模およびシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

| 市場規模 (2025) | 0.75 十億米ドル |

| 市場規模 (2030) | 1.04 十億米ドル |

| 成長率 (2025 - 2030) | 6.80% CAGR |

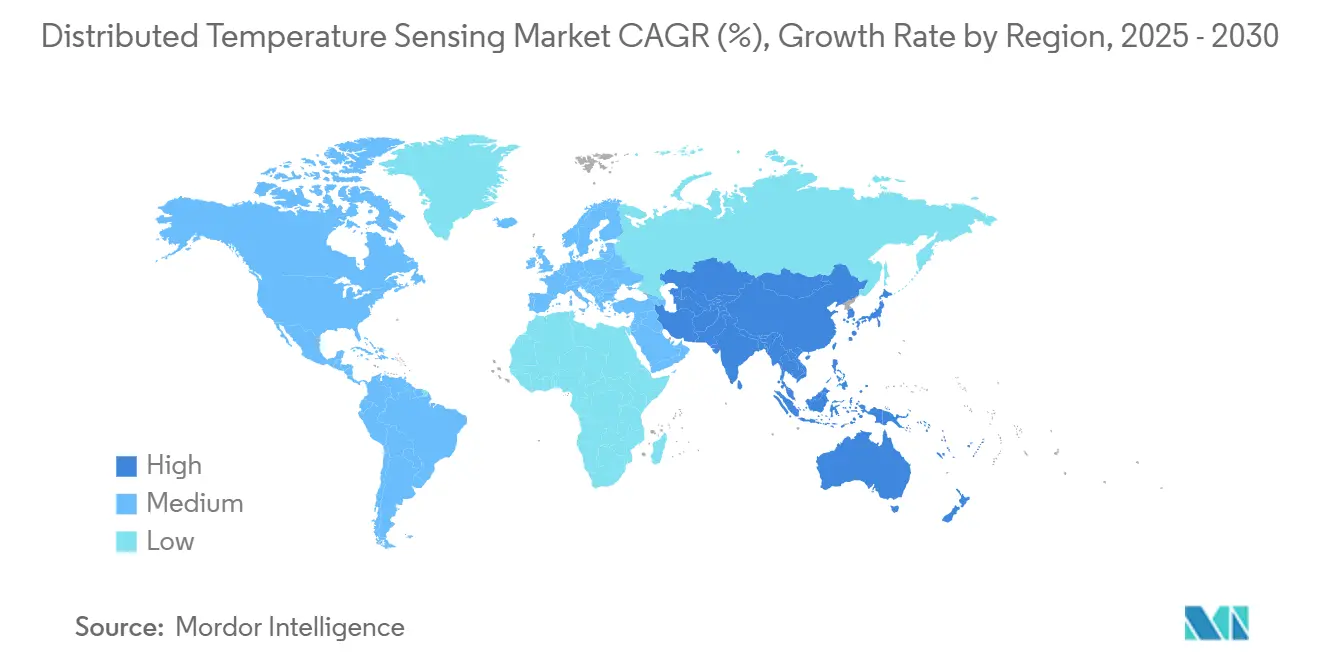

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

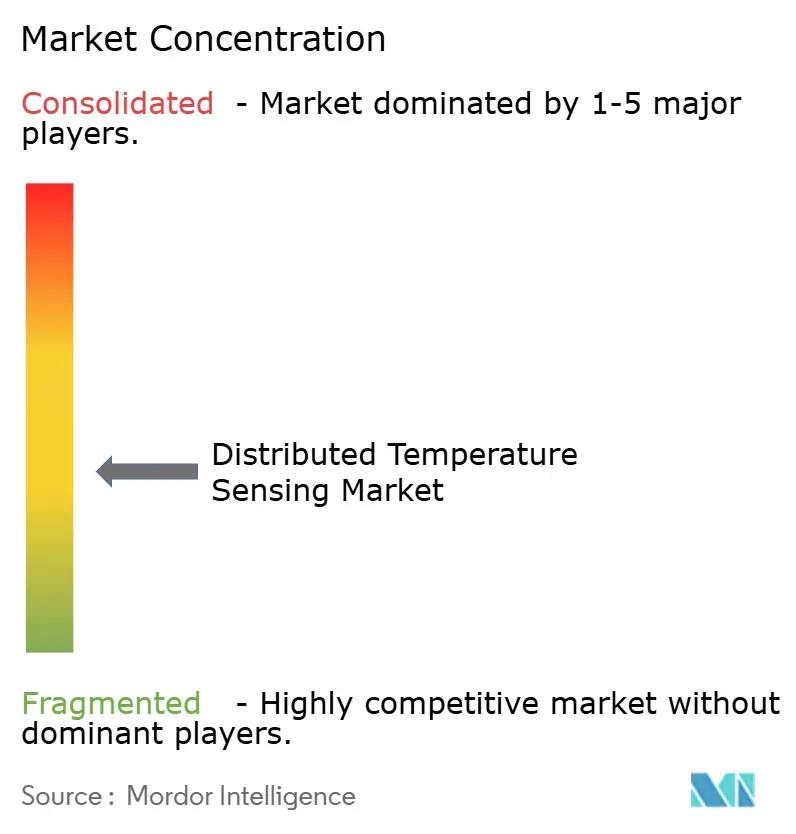

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる分散型温度センシング市場分析

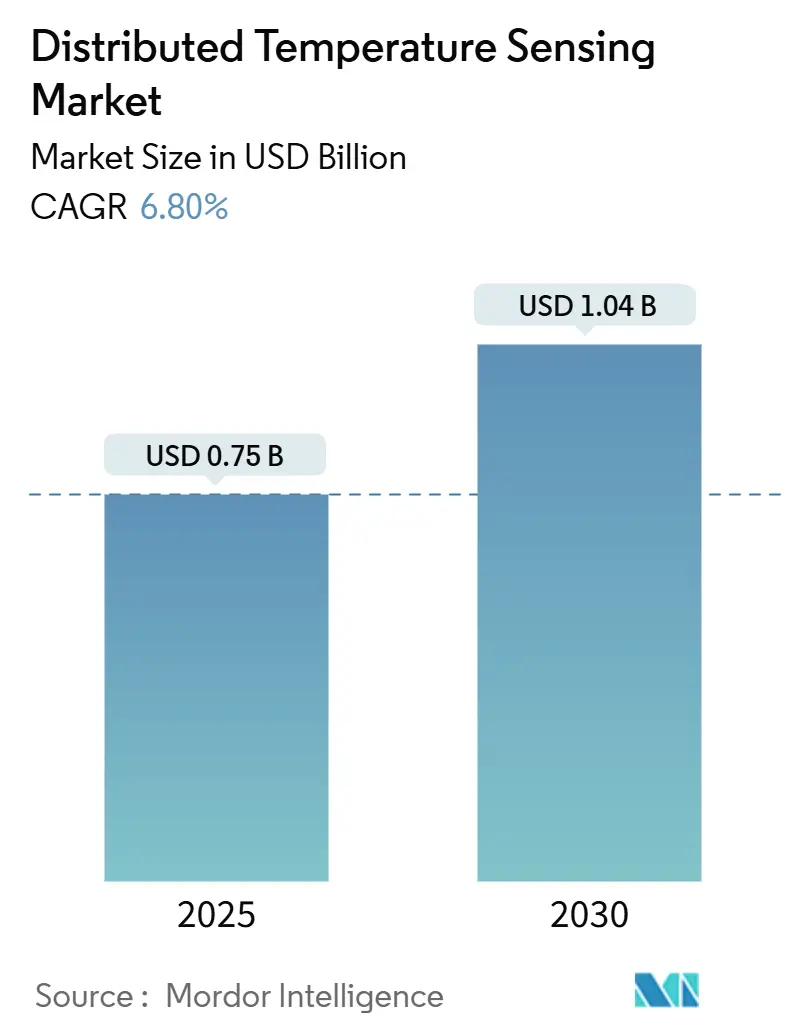

分散型温度センシング市場規模は2025年に7億5,000万米ドルと推定され、予測期間(2025年〜2030年)において年平均成長率6.80%で2030年までに10億4,000万米ドルに達する見込みです。この拡大は、重要インフラの保護、計画外の操業停止の回避、およびエネルギー効率の向上を目的とした光ファイバー温度プロファイルの利用拡大を反映しており、特に石油・ガス坑井、電力グリッド、および長距離パイプラインにおいて顕著です。デジタルファーストの運用モデル、より厳格な安全規制、および予知保全への移行が、一度のパスで数十〜数百キロメートルをカバーする分散型温度センシングシステムの価値提案を強化しています。[1]米国環境保護庁、「光ファイバー分散型温度センシング」、epa.gov北米は成熟した炭化水素資産とグリッド近代化予算を背景に採用をリードしており、アジア太平洋地域は工業化とインフラ投資の加速により最も急速な普及を示しています。シングルモードファイバーは低減衰特性と100km超のリーチにより、ほとんどのプロジェクトでデフォルトの選択肢となっている一方、マルチモードファイバーは短距離産業オートメーションにおいてシェアを拡大しています。ハードウェア面では、OTDRインストルメントが最大の設置ベースを維持していますが、ユーザーがより高い分解能と自己校正を求めるにつれ、コヒーレントOTDRの変種が急速に成長しています。石油・ガス生産は引き続き最大の収益貢献セグメントですが、気候コンプライアンス義務を背景に環境・地盤技術モニタリングが急速に拡大しています。

レポートの主要な知見

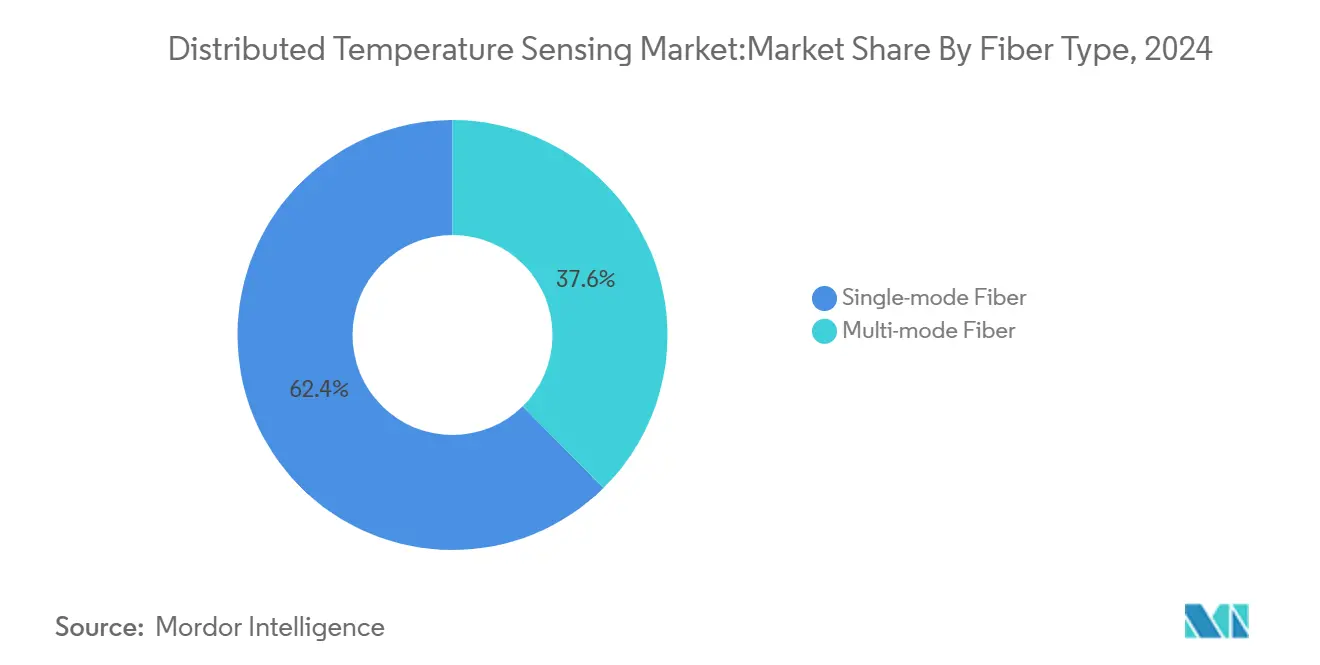

- ファイバータイプ別では、シングルモードファイバーが2024年の分散型温度センシング市場シェアの62.4%を占め、マルチモードファイバーは2030年までに年平均成長率8.4%を達成する見込みです。

- 動作原理別では、OTDRベースのDTSが2024年の分散型温度センシング市場規模において収益シェアの47.3%を占め、コヒーレントOTDRは2030年まで年平均成長率8.0%で拡大する予測です。

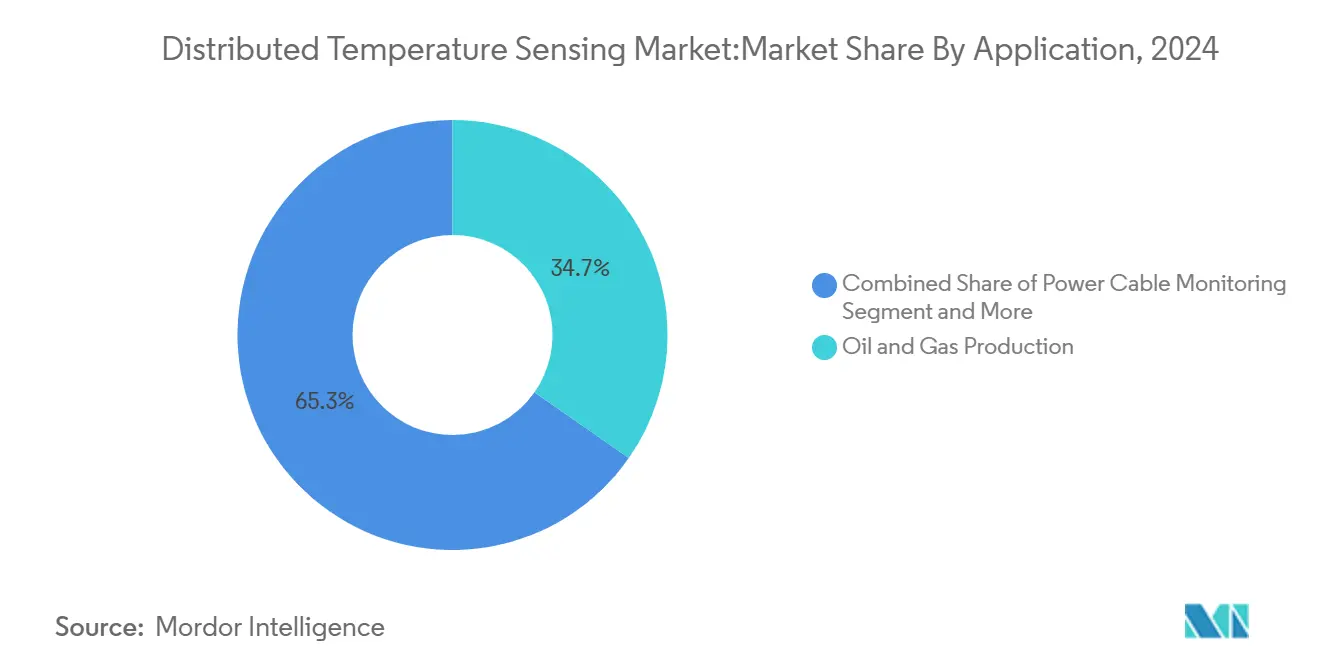

- 用途別では、石油・ガス生産が2024年の分散型温度センシング市場シェアの34.7%を占め、環境・地盤技術モニタリングが年平均成長率7.5%で最も急成長するセグメントとなっています。

- エンドユーザー産業別では、石油・ガスが2024年の分散型温度センシング市場規模の39.3%を占め、環境・地球科学活動は年平均成長率7.6%で成長する見込みです。

- 設置環境別では、坑内展開が2024年の分散型温度センシング市場において収益シェアの66.3%を占め、海底・オフショア設置は2030年まで年平均成長率7.9%が見込まれます。

- 地域別では、北米が2024年の分散型温度センシング市場シェアの35.26%をリードし、アジア太平洋地域は2025年〜2030年の間に年平均成長率8.2%を達成する見込みです。

グローバル分散型温度センシング市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (〜)CAGRへの影響(%)予測 | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 過酷な環境におけるDTSの信頼性 | +1.2% | グローバル、北米、中東 | 中期(2〜4年) |

| 危険な現場における労働安全への高まるニーズ | +0.9% | グローバル、アジア太平洋、北米 | 短期(2年以内) |

| 石油・ガス産業における用途の拡大 | +1.5% | 北米、中東、南米 | 中期(2〜4年) |

| AI駆動の予知保全統合 | +0.8% | 北米、欧州連合、アジア太平洋 | 長期(4年以上) |

| 都市地下電力グリッドの近代化 | +0.7% | アジア太平洋、北米、欧州連合 | 長期(4年以上) |

| 地熱坑井モニタリング要件 | +0.4% | 北米、欧州連合、アジア太平洋における新興機会を含む | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

過酷な環境におけるDTSの信頼性

DTSストリングは300°C以上の温度および15,000 psiまでの圧力に耐え、蒸気補助重力排水坑井および地熱プロジェクトにおける継続的なモニタリングを可能にします。Petrobrasは300°Cでの蒸気前線マッピングを実証し、注入効率を改善して蒸気ブレークスルーを防止することで、極限条件下での信頼性を検証しました。本質安全性は、計測点に電力が存在しないことに起因し、自然発火が脅威となる地下炭鉱などの揮発性ゾーンにおける点火リスクを排除します。60kmを超えるファイバーは±1°Cの精度と1mの空間分解能を達成し、オペレーターが点センサーから連続プロファイルへの移行に確信を持てるようにします。このようなフィールドでの実証が、過酷環境展開における分散型温度センシング市場の見通しを強化しています。

危険な現場における労働安全への高まるニーズ

鉱業、石油化学、およびアンモニア生産では、爆発や有毒漏洩から作業者を保護するためのリアルタイム光ファイバー温度監視がますます義務付けられています。DTSは数秒以内に1°Cの変化を検出し、腐食による漏洩が拡大する前に警告を発します。この技術はまた、屋根の不安定性やメタンの蓄積を明らかにし、早期避難を可能にします。規制当局は危険ゾーンでの作業時間を削減するための継続的モニタリングを推奨しており、この政策的推進が分散型温度センシング市場のフットプリントを拡大しています。ストロボアラームや自動換気との統合が、現代の安全プロトコルにおける光ファイバーデータの役割をさらに強調しています。

石油・ガス産業における用途の拡大

蒸気フラッドオペレーターは坑内DTSトレースを活用して注入率を精緻化し、バイパスされた石油を特定することで、熱回収の経済性を向上させています。DTSベースのワックス検出は、堆積と相関する温度シグネチャーを検出し、修復コストを削減する溶剤スケジュールを可能にします。300kmを超える超長距離システムは、深海タイバックおよびリモート海底マニホールドをサポートします。インテリジェントコンプリーションおよびリザーバーシミュレーターと組み合わせることで、この技術は最終回収率の向上を支援し、2030年までの分散型温度センシング市場の主要ドライバーとなっています。

AI駆動の予知保全統合

エッジプロセッサーは現在、数十億のトレースセットをフィルタリングし、バックホール帯域幅を削減してほぼ瞬時の異常アラートを提供しています。分散型音響データと温度データを融合した機械学習モデルは、圧力推定においてR²0.96を達成し、クロスドメイン分析の可能性を示しています。AI対応の掘削ツールはSLBのデジタル収益を17%向上させ、予知保全ワークフローへの商業的需要を裏付けています。[2]SLB、「2025年第1四半期業績」、slb.comこれらの進展により、分散型温度センシング市場はクラウドネイティブの保全プラットフォームを活用できる立場にあります。

制約要因の影響分析*

| 制約要因 | (〜)CAGRへの影響(%)予測 | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 光ケーブルの物理的損傷に対する脆弱性 | -0.8% | グローバルな過酷環境 | 短期(2年以内) |

| DTSシステムの高い資本・運用コスト | -1.1% | グローバル、新興市場 | 中期(2〜4年) |

| データ管理の複雑性と技術スキルのギャップ | -0.6% | グローバル、技術的専門知識が限られた地域に集中 | 中期(2〜4年) |

| 水素誘起ファイバー劣化リスク | -0.4% | 石油・ガス地域、特に高温用途 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

光ケーブルの物理的損傷に対する脆弱性

ファイバーストランドは、鉱山、海底アンビリカル、および動的コンベヤーベルトへの設置中に圧壊、摩耗、および化学的攻撃のリスクにさらされます。露出により後方散乱信号が減衰し、精度が低下してコストのかかるダウンタイムを引き起こす可能性があります。保護アーマリング、より厳しい曲げ半径、および特殊ジャケットにより脆弱性は軽減されますが、完全には排除されません。遠隔坑井やオフショアフィールドでの交換は費用がかかり、物流的に複雑であり、限界資産全体への迅速な展開を制限し、短期的に分散型温度センシング市場の拡大を抑制しています。

DTSシステムの高い資本・運用コスト

ターンキー展開のコストは、坑井深度またはパイプライン長に応じて10万〜50万米ドルに達します。オフショア仕様では光リピーターと耐圧ハウジングが必要となり、支出がさらに増加します。熟練エンジニアが高頻度データセットを校正、処理、および解釈する必要があり、固定的な人件費が発生します。メーカーはモジュールとクラウドダッシュボードの標準化を開始していますが、コストは依然として中小規模オペレーターや新興市場ユーザーにとって障壁となっており、分散型温度センシング市場の近期的なアドレス可能ベースを制限しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

ファイバータイプ別:長距離需要がシングルモードのリーダーシップを支える

シングルモードファイバーは、0.2 dB/km以下の減衰と100kmを超える有効モニタリング範囲により、2024年の分散型温度センシング市場シェアの62.4%を確保しました。このセグメントの優位性は、延伸リーチが増分コストを上回るオフショアパイプライン、州間電力ケーブル、および蒸気補助重力排水坑井に根ざしています。マルチモード設計は、炉プロファイリングおよびビルオートメーション向けに低コストの2〜5kmループを好む産業ユーザーにより年平均成長率8.4%で成長しています。新しい耐水素コーティングがシリカコアを脆化から保護し、300°C坑井およびサワーガスフィールド内でのシングルモード展開を拡大しています。

精製所や化学工場では、長距離ハウルなしに高密度センサー間隔を必要とするマルチモードアセンブリへの需要が高まっています。グレーデッドインデックスプリフォームの最近の製造改善により信号分散が縮小し、性能差が縮まっています。ベンダーは交換可能なコネクターキットをバンドルし、技術者が同一のインテロゲーターでファイバータイプを切り替えられるようにし、工場全体の標準化を容易にしています。これらのトレンドが両バリアントにわたる堅調な成長を支え、分散型温度センシング市場が多様な距離・予算基準を満たすことを助けています。

動作原理別:OTDRが規模を維持しながらコヒーレントOTDRが加速

OTDRユニットは2024年の分散型温度センシング市場規模の47.3%を供給し、数十年にわたるフィールド経験、キロメートル規模のカバレッジ、およびメータークラスの空間分解能を反映しています。コヒーレントOTDRプラットフォームは、偏光と周囲ドリフトを自己補正するデュアルレーザースキームにより手動再校正サイクルを削減し、年平均成長率8.0%を記録しています。OFDRデバイスは、サブセンチメートルマッピングが必須だが範囲が限られる実験室リアクターなどのニッチな役割を担っています。

OTDRは、インテロゲーターが高振動と高温に耐えるため、坑内コンプリーションの大量注文を引き続き獲得しています。コヒーレントOTDRのより高い信号対雑音比は、微細な異常が障害に先行する地熱坑井や電力ケーブル接続部において優れた性能を発揮します。最新のインテロゲーターに内蔵されたネイティブ機械学習ライブラリがトレース異常を自動的に評価し、解釈時間を短縮して、社内データチームが限られたオペレーターにとっての分散型温度センシング市場の魅力を高めています。

用途別:石油・ガス用途が主要収益エンジンとして継続

石油・ガス生産は2024年の分散型温度センシング市場シェアの34.7%を占め、リザーバーモニタリング、熱フラッド制御、および漏洩検知への早期採用の遺産を反映しています。蒸気品質マッピング、ワックス蓄積アラート、およびハイドレート監視リストは明確なコスト削減をもたらし、新規坑井への設備投資予算を維持しています。環境・地盤技術モニタリングは、地下水界面、盛土安定性、および氷河融解に関する24時間365日のデータを要求する気候規制に支えられ、年平均成長率7.5%を享受しています。

電力ケーブルオペレーターはDTSを展開してホットスポットを事前に防ぎ、動的ライン定格をスケジュールすることで、コストのかかる導体アップグレードなしに送電容量を向上させています。パイプラインオーナーは光ファイバーの熱シグネチャーを使用して1m以内で漏洩を特定し、フローアシュアランス添加剤を検証しています。トンネル管理者はDTSストランドを天井ライナーに統合し、能動電子機器なしに早期火災検知を実現しています。このような用途の拡大が収益源を多様化し、単一セクターの景気循環に対する分散型温度センシング市場の耐性を高めています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

エンドユーザー産業別:炭化水素大手がリード、環境機関が拡大

石油・ガス企業は2024年の分散型温度センシング市場規模の39.3%を占め、坑井、フローライン、およびFPSOを光ファイバーで計装する複数年プログラムに続くものです。[3]SLB、「2025年第1四半期業績」、slb.com地質調査機関および水道当局は、帯水層の持続可能性を評価するためのベースン規模の熱フラックスネットワークを展開するにつれ、年平均成長率7.6%で最も急速なベクターを代表しています。公益事業者は変圧器、地下ヴォールト、および海底インターコネクターにDTSを追加し、信頼性基準を満たして再生可能エネルギーの間欠性を管理しています。

製造工場はキルン壁に沿ってファイバーを後付けし、温度プロファイルを均一化して燃料消費を削減しています。鉱業グループはコンベヤー経路、採掘場、および尾鉱ダムに沿ってケーブルを配線し、事故が拡大する前に火災、ベルトスリップ、またはダム浸透を検知しています。垂直市場の多様性が収益の変動性を低減し、分散型温度センシング産業の安定した成熟を支えています。

設置環境別:坑内がコアを維持、海底が急増

坑内ストリングは2024年の分散型温度センシング市場において収益シェアの66.3%を提供し、オペレーターが注入バランス、チョークフロー、および人工リフト設定にファイバーデータを依存しているためです。高強度カプセル化と高い耐水素性により、250°C坑井でも5年を超える寿命が実現します。海底・オフショアプロジェクトは年平均成長率7.9%で成長しており、300km範囲のインテロゲーターが海底電気フィードスルーの必要性を削減し、ワークオーバーが非経済的な長距離タイバックをサポートします。[4]Gyger Flavienら、「深海オフショア向け超長距離DTS」、asme.org

陸上および海底のパイプライン回廊は、漏洩を特定し、第三者干渉を防止し、ハイドレート阻害剤を監視するために埋設ファイバーを採用しています。データセンター、スタジアム、および歴史的トンネル内の地上設置では、能動電子機器なしにマイクロゾーン火災検知のために短いファイバーループを使用し、新しい建築基準に準拠しています。これらの環境が合わさって、2030年までの分散型温度センシング市場に均衡のとれた成長ポートフォリオを提供しています。

地域分析

北米は2024年の分散型温度センシング市場シェアの35.26%を占め、カナダのオイルサンド、米国のシェールベースン、および継続的な熱診断を必要とする老朽化した電力グリッドの強みによるものです。1,500以上の坑井に1,700万フィートを超えるファイバーが設置されており、オペレーターは追加展開の豊富な先例を持っています。連邦メタン規制と山火事防止の取り組みが、パイプラインおよび送電回廊での採用をさらに高めています。エッジアナリティクス企業へのベンチャー資金調達が勢いを増し、ローカライズされたコンピューティングとフィールドインテロゲーターを統合しています。

アジア太平洋地域は、中国、インド、および東南アジア諸国が工業拡大と安全コンプライアンスを加速させるにつれ、2030年まで年平均成長率8.2%で成長する見込みです。北京のAIインフラ推進はスマートシティ光ファイバーグリッドを奨励し、DTSストリングと導管を共有して水道、電力、および交通資産の熱マップサービスを可能にしています。日本が120kmの室戸海底ケーブルをDAS/DTSアレイに転用した事例は、レガシーインフラを活用する地域の独創性を示しています。インドの製造回廊は、クラウドアナリティクスに支えられた光ファイバー漏洩検知ネットワークで化学工場を近代化しています。

欧州は再生可能エネルギー統合プロジェクト、地域暖房ループ、およびより厳格な環境監査に関連した安定した中一桁台の成長を示しています。南中国の浅層地熱スキームは、ライフサイクル全体のコストモデルで文書化されており、欧州連合のヒートポンプ市場への移転可能な青写真を提供しています。ドイツのGAIA-Xフレームワークと英国のAI機会行動計画は、光ファイバーモニタリングを支持する安全でフェデレーテッドなデータスペースを促進しています。中東は水素対応パイプライン建設と炭素回収クラスターに注力しており、いずれも高温と腐食性ガスに対応する長距離DTSフィードの肥沃な土壌となっています。

競合環境

分散型温度センシング市場は、油田サービス大手と光ファイバー専門企業が混在する中程度の分散状態を維持しています。Schlumberger、Halliburton、およびYokogawaはグローバルなサービスインフラを活用し、DTSを生産化学、検層、および制御システムとバンドルしています。AP Sensing、Silixa、Omnisens、およびLuna Innovationsは、超長距離やセンチメートル規模の分解能などのニッチなギャップに対応する高仕様インテロゲーターとアナリティクスに注力しています。SLBのデジタル収益17%増は、プラットフォーム主導のサービスモデルがハードウェア販売を増幅させる方法を示しています。

戦略的協業が増加しており、SLBはShellと協力してPetrel地下モデルを統一し、NKTは社内ケーブルセンシングをアップグレードしてリアルタイムの電流容量データを提供しています。AIパートナーシップが差別化を再形成しており、コヒーレントOTDRベンダーは手動トレースレビュー時間を70%削減する異常分類エンジンを統合しています。統合が進んでおり、Luna InnovationsはEvercore顧問の指導のもとで合併または資産売却を検討し、規模または補完的な知的財産への意欲を示しています。ホワイトスペースの可能性はスマートインフラにあり、光ファイバーセンシングが都市全体のテレメトリーおよび低炭素地域エネルギーネットワークと融合しています。エッジアナリティクス、サイバーセキュアなクラウドリンク、およびオープンAPIを調和させるベンダーは、2030年までに分散型温度センシング市場でのシェアを拡大する立場にあります。

分散型温度センシング産業リーダー

Schlumberger Limited

Halliburton Company

Yokogawa Electric Corporation

Weatherford International PLC

Sumitomo Electric Industries Ltd.

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年4月:SLBはShellと提携し、Petrel地下ソフトウェアをグローバル化してAI地震解釈モジュールを共同開発しました。

- 2025年3月:SLBはWoodside Energyからメキシコ沖のTrionプロジェクト向けに複数坑井の超深海掘削契約を受注し、AI対応掘削と光ファイバーモニタリングを展開しました。

- 2025年1月:Luna Innovationsは強力な受注を報告し、潜在的なM&Aを含む戦略的オプションを評価するためにアドバイザーを起用しました。

- 2024年8月:Luna InnovationsはKevin Ilcisinを最高経営責任者に任命し、5,000万米ドルの投資を補完する1,500万米ドルのタームローンを確保しました。

- 2024年8月:NKTは早期ホットスポット検知と動的ケーブル過負荷管理のためにDTS機能をアップグレードしました。

研究方法のフレームワークとレポートの範囲

市場定義と主要カバレッジ

本調査では、分散型温度センシング(DTS)市場を、連続光ファイバーケーブルと照合ユニットを組み合わせ、通常数メートルから50キロメートル超の距離にわたってリアルタイムの温度プロファイルを提供するすべてのハードウェアシステムとして定義しています。計上される収益は、石油・ガス井、パイプライン、高圧電力ケーブル、データセンターの通路、鉱山、トンネル、および類似インフラでの使用を目的として出荷された、完全に工場統合されたDTSユニットを対象としています。

スコープ除外:単独のスポット温度プローブ、ハンドヘルド赤外線カメラ、およびセンシングファイバーなしで販売されるアフターマーケット光照合器は、モデル化された市場の対象外となります。

セグメンテーション概要

- ファイバータイプ別

- シングルモードファイバー

- マルチモードファイバー

- 動作原理別

- OTDRベースのDTS

- OFDRベースのDTS

- C-OTDR

- 用途別

- 石油・ガス生産

- 電力ケーブル監視

- プロセス・パイプライン監視

- 火災検知およびセキュリティ

- 環境・地盤技術モニタリング

- 構造健全性モニタリング

- エンドユーザー産業別

- 石油・ガス

- 電力・公益事業

- 製造・プロセス産業

- 鉱業・金属

- 環境・地球科学

- インフラ・建設

- その他のエンドユーザー産業

- 設置環境別

- 坑内

- パイプライン

- 海底・オフショア

- 地上・インフラ

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 南米

- ブラジル

- アルゼンチン

- チリ

- その他の南米

- 欧州

- 英国

- ドイツ

- フランス

- イタリア

- スペイン

- ロシア

- その他の欧州

- アジア太平洋

- 中国

- インド

- 日本

- 韓国

- シンガポール

- マレーシア

- オーストラリア

- その他のアジア太平洋

- 中東・アフリカ

- 中東

- サウジアラビア

- アラブ首長国連邦

- トルコ

- その他の中東

- アフリカ

- 南アフリカ

- ナイジェリア

- その他のアフリカ

- 中東

- 北米

詳細な調査方法論とデータ検証

一次調査

アナリストは、北米、欧州、湾岸地域、東アジアにわたる坑井完成エンジニア、送電グリッド資産管理者、光ファイバーコンポーネントサプライヤー、およびトンネル安全検査官と構造化された議論を行いました。インタビューにより、標準的なシステム価格、チャンネル数、および交換サイクルが明確化され、ベースラインを確定する前の初期デスク推計の検証にも活用されました。

デスクリサーチ

まず、米国エネルギー情報局、国際石油・ガス生産者協会、IEEE電力ケーブル委員会、国際電気通信連合のファイバー展開統計、およびQuestelにインデックスされた特許など、権威ある機関から公開されているベンチマークを収集しました。企業の10-K、安全事例申請書、およびSensorsなどのジャーナルに掲載された工学論文からは、ライフサイクルコストと精度データを取得しました。D&B HooversおよびDow Jones Factivaを含む当チームがアクセスするサブスクリプションプラットフォームからは、財務内訳、製品発表、および契約受注情報を収集しました。これらの参考文献は、参照した二次情報の全体像を示すものであり、網羅的なものではありません。

市場規模の算定と予測

石油・ガス井の稼働キロメートル数、高圧ケーブルルート長、パイプラインの延長距離、およびハイパースケールデータセンターのホワイトスペースをアドレス可能なセンシング需要に変換するトップダウン構築を適用し、サンプリングされた平均販売価格にサプライヤーの出荷量を乗じるなどの選択的なボトムアップ検証と照合しました。モデルの主要変数には、新規坑井完成数、電力グリッドの設備投資、新規埋設ファイバーのキロメートル数、DTSチャンネルの平均価格、およびデータセンターのフロア成長が含まれます。予測には、石油価格の変動とグリッド支出サイクルを捉えるため、シナリオ分析と組み合わせた多変量回帰を採用しています。ボトムアップのサンプルが少ない場合は、専門家へのヒアリングを通じて検証された地域別普及率を用いてギャップを補完します。

データ検証と更新サイクル

アウトプットは、輸入データ、事故記録、およびベンダーの業績に対する分散スキャンを経て検証されます。シニアアナリストが異常値をレビューし、モデルは毎年更新されるほか、主要なパイプライン規制や光ファイバー価格の急変などの破壊的イベントが発生した場合には中間更新が実施されます。

MordorのDTSベースラインが信頼に値する理由

企業によってスコープ、通貨処理、および更新頻度が異なるため、公表数値はしばしば乖離します。出荷済みの完全統合DTSシステムに定義を合わせ、12ヶ月ごとにモデルを見直すことで、Mordor Intelligenceはそのギャップを最小化しています。

主な乖離要因としては、パイプライン漏洩検知の後付けが計上されているかどうか、2025年の想定平均システム価格、および多点ファイバーブラッグ回折格子アレイが真のDTSと混在しているかどうかが挙げられます。当社のアプローチではこれらの要素を明示的に管理していますが、他社ではそれらを混在させたり、時代遅れの設備投資代理変数を使用したりする場合があります。

ベンチマーク比較

| 市場規模 | 匿名化されたソース | 主な乖離要因 |

|---|---|---|

| 7億5,000万米ドル | Mordor Intelligence | - |

| 7億7,450万米ドル | Global Consultancy A | 後付け照合器を新規システムとして計上;一次検証が限定的 |

| 9億5,800万米ドル | Industry Association B | 単一のグローバルASPを適用し、地域別価格分散を無視 |

| 11億2,980万米ドル | Trade Journal C | ポイントセンサーとDTSを統合し、合計値を過大計上 |

総じて、Mordor Intelligenceが実践する厳格なスコープ設定、多層的な検証、および適時の更新サイクルにより、意思決定者は明確な変数に遡ることができ、自信を持って再現可能な均衡のとれたベースラインを得ることができます。

レポートで回答される主要な質問

2025年以降の分散型温度センシング市場における需要を牽引しているものは何ですか?

より強固な安全規制、デジタル保全戦略、および地熱・電力グリッド・スマートシティ資産への光ファイバーモニタリングの拡大が、2030年までに見込まれる年平均成長率6.8%を支えています。

最大の収益をもたらす用途はどれですか?

石油・ガス生産は引き続き支配的であり、坑内熱プロファイリングへの依存から2024年の分散型温度センシング市場シェアの34.7%を占めています。

長距離プロジェクトでシングルモードファイバーが好まれる理由は何ですか?

シングルモードラインは低減衰特性を示し、100kmを超える正確な読み取りを可能にし、ファイバータイプセグメント内で分散型温度センシング市場シェアの62.4%を確保しています。

AIツールは分散型温度センシング産業にどのような影響を与えていますか?

エッジアナリティクスと機械学習モデルがより迅速に異常を検出し、帯域幅ニーズを削減し、SLBのデジタル収益を17%向上させることに貢献し、予知保全の採用を加速しています。

最も急速な成長が見込まれる地域はどこですか?

アジア太平洋地域は、工業化、スマートシティプログラム、および安全義務が多様なインフラ全体での光ファイバーモニタリングを推進するにつれ、2025年〜2030年に年平均成長率8.2%を達成する予測です。

より広範な展開への最大の障壁は何ですか?

システムあたり多くの場合10万〜50万米ドルに達する高い初期・運用コストが、データ処理の標準化と自動化に向けた継続的な取り組みにもかかわらず、中小規模オペレーターの採用を制限しています。

最終更新日: