テレヘルスキオスク市場規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

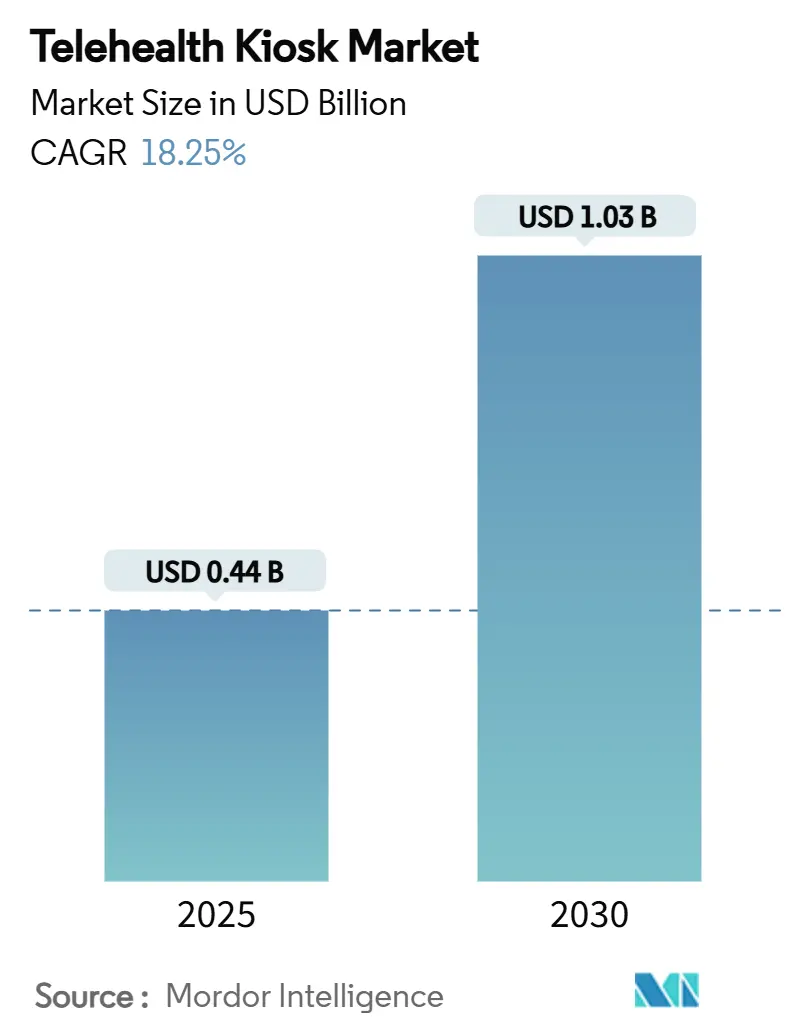

| 市場規模 (2025) | 0.44 十億米ドル |

| 市場規模 (2030) | 1.03 十億米ドル |

| 成長率 (2025 - 2030) | 18.25% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるテレヘルスキオスク市場分析

世界のテレヘルスキオスク市場規模は2025年に4億4,400万米ドルとなり、2030年までに10億2,800万米ドルに達すると予測されており、同期間のCAGRは18.25%となります。この成長軌跡は、パンデミック後のデジタルヘルスの標準化、支払者による償還の確実性、および小売薬局チェーンの店内診断ハブへの転換を反映しています。医療システムがキオスクを臨床医不足と地理的なケアギャップに対するデュアルソリューションとして位置づけていることで需要が強化される一方、テクノロジーベンダーはコンパクトなフットプリントの中に高度なポイントオブケア検査を組み込む競争を繰り広げています。競争上の差別化は、ハードウェア、ソフトウェア、および包括的な臨床サービスをサブスクリプション契約のもとで統合するフルスタックプラットフォームへと傾いています。空港、企業キャンパス、および農村コミュニティへの戦略的な展開が短期的な需要量を支え、主要地域における規制の整合性が世界のテレヘルスキオスク市場へのプロバイダー投資のリスクをさらに低減しています。

レポートの主要ポイント

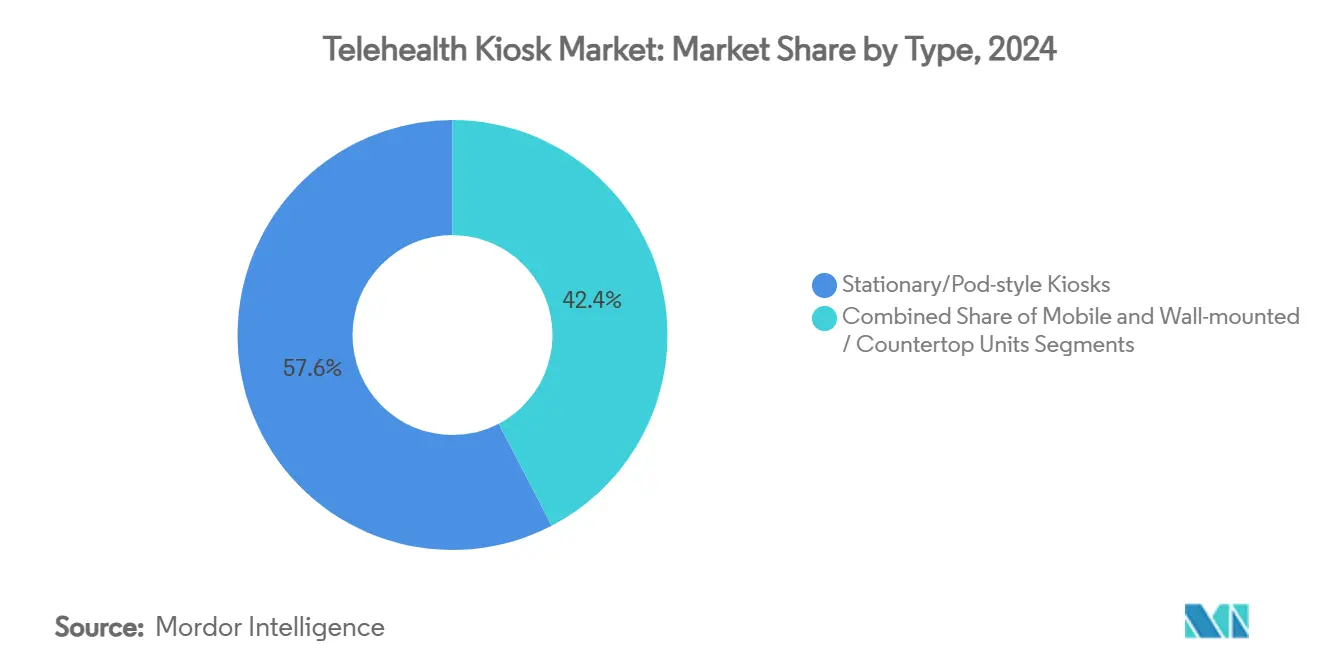

- タイプ別では、固定式ポッドスタイルキオスクが2024年の世界テレヘルスキオスク市場シェアの57.64%をリードしました。モバイルカート式ユニットは2030年にかけてCAGR 22.63%で成長すると予測されており、フォームファクターの中で最も高い成長率となっています。

- コンポーネント別では、ハードウェアが2024年の世界テレヘルスキオスク市場規模の44.23%を占めました。サービスは2030年にかけてCAGR 21.33%で拡大し、他のすべてのコンポーネントカテゴリーを上回る見込みです。

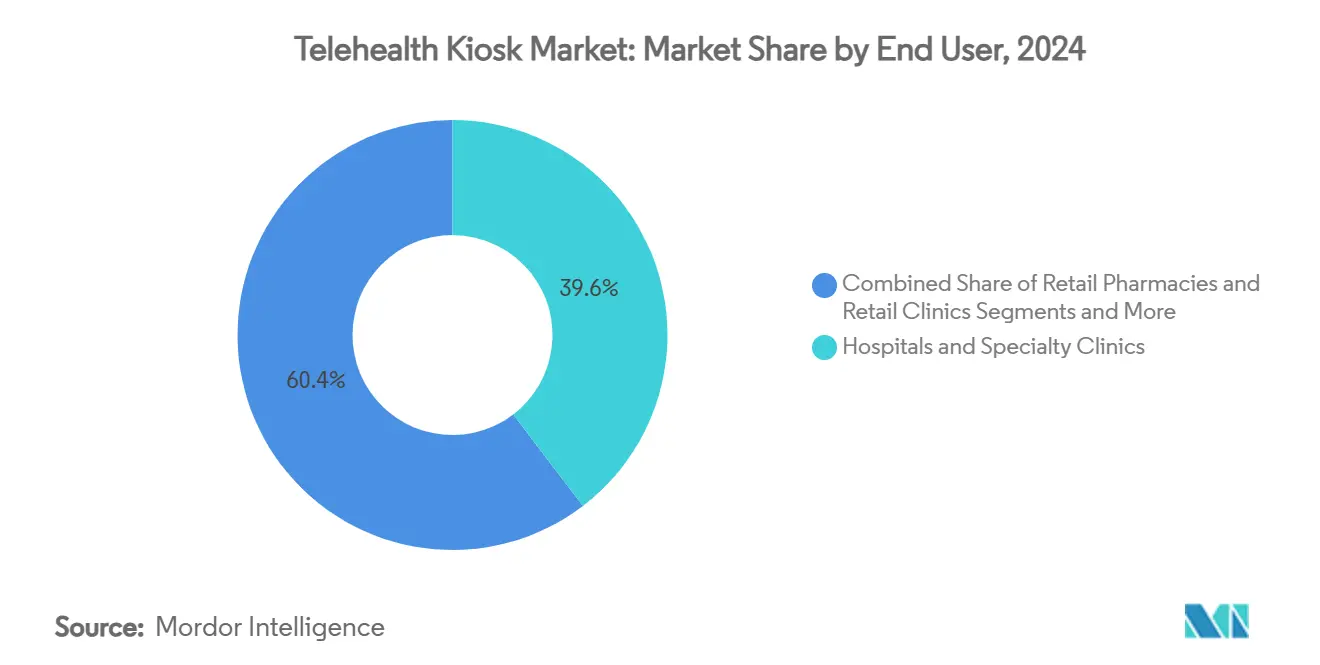

- エンドユーザー別では、病院・専門クリニックが2024年に39.63%の収益シェアを保持し、小売薬局は2030年にかけてCAGR 20.12%の成長が見込まれています。

- アプリケーション別では、行動医療の受診がCAGR 21.36%で増加すると予測されており、ユースケースの中で最も高い成長率となっています。一方、プライマリケアは2024年に36.24%のシェアを維持しました。

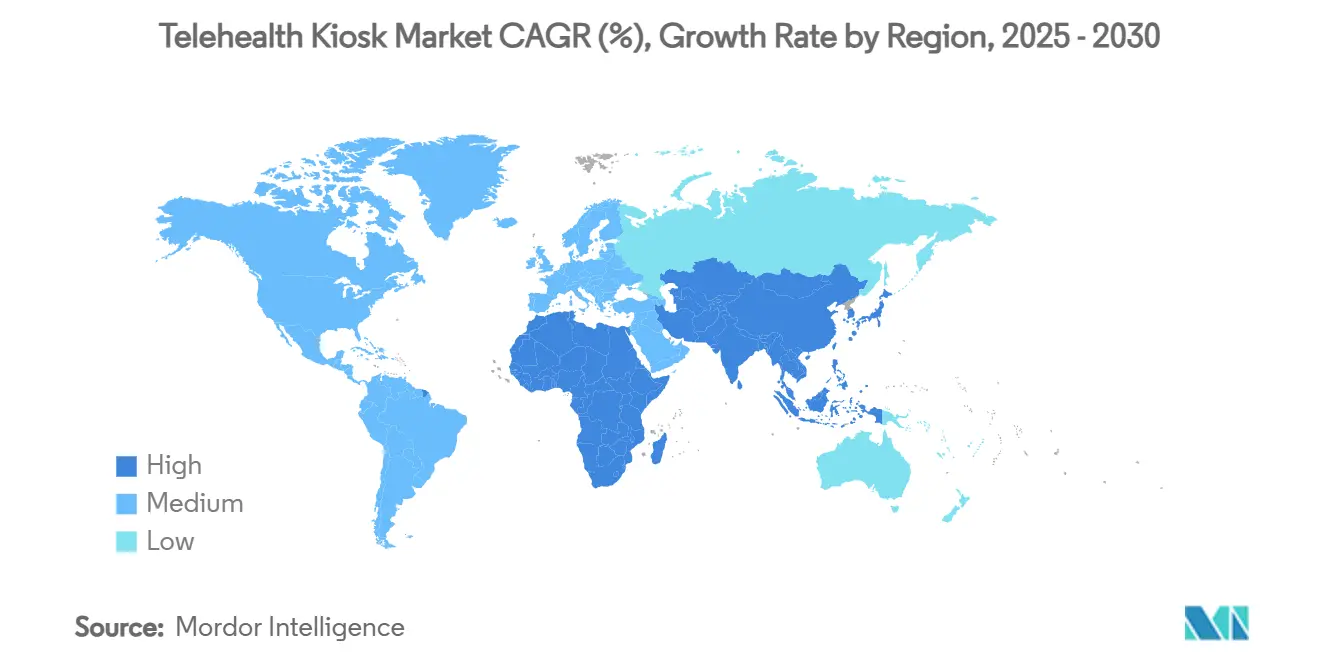

- 地域別では、北米が2024年の世界テレヘルスキオスク市場規模の39.45%を占めました。アジア太平洋地域は2030年にかけてCAGR 20.18%で最も急速な地域成長を示すと予測されています。

世界のテレヘルスキオスク市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 遠隔医療・利便性に対する需要の高まり | + 4.2% | 農村部の北米およびアジア太平洋地域に集中するグローバル | 中期(2〜4年) |

| 医療専門家の不足と効率化の必要性 | + 3.8% | 農村部の欧州および北米で特に深刻なグローバル | 長期(4年以上) |

| テレヘルス償還に対するCOVID後の規制支援 | + 3.1% | 北米および欧州、アジア太平洋地域での新興支援を含む | 短期(2年以内) |

| フットトラフィックを収益化するための診断ポッドを組み込む小売薬局チェーン | + 2.4% | 北米が中核、欧州都市部へ拡大中 | 中期(2〜4年) |

| キオスク内への高度なポイントオブケア診断の統合 | + 2.6% | 北米および日本が主導するグローバル | 中期(2〜4年) |

| 価値に基づくケアへの移行が支払者と医療システムにテレヘルスキオスクへの補助を促進 | + 2.3% | 北米および欧州、オーストラリアでの早期採用 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

遠隔医療・利便性に対する需要の高まり

2024年には米国のコミュニティヘルスセンターの96%が何らかの形のテレヘルスを提供しており、2018年の24%と比較して患者の期待における構造的な変化を示しています。[1]Celli Horstmanら、「コミュニティヘルスセンターの進歩と課題」、commonwealthfund.orgロチェスター大学医療センターの銀行支店型ステーションなどの農村パイロットでは、地域患者の75%が従来の医療施設から10マイル以上離れた場所に居住していることが報告されています。OnMedの空港CareStationは、一時的な高トラフィック会場における需要を実証しています。FabricのMeMDネットワークを引き継いだ形で現在3万社・500万人の従業員をサポートしていることから、雇用主もその利用を促進しています。これらのモデルは総体として、日常生活のタッチポイント全体にわたるキオスクベースのケアポイントを標準化しています。

医療専門家の不足と効率化の必要性

Teladoc HealthのVirtual Sitterは、1人のスタッフが25%多くの入院患者を観察できるようにし、キオスクが臨床的な戦力増倍装置として機能することを示しています。EyebotのFDA登録キオスクは、現場の眼科医なしで90秒で包括的な眼科検査を完了します。日本では、離島における医師不足を補うために、6つの自治体でTeladoc HEALTHユニットの展開が進められています。ドイツの介護施設では、法定保険者であるテクニカー・クランケンカッセが資金提供するリアルタイム遠隔診察を通じて、救急搬送を削減しています。これらの取り組みはそれぞれ、世界のテレヘルスキオスク市場が労働力のギャップを埋める方法を示しています。

テレヘルス償還に対するCOVID後の規制支援

メディケアのテレヘルス免除は2025年9月まで延長され、在宅発信サイトを認め、音声のみの診察を償還しています。[2]米国保健福祉省、「メディケア支払いポリシー」、telehealth.hhs.govFDAの機器移行ガイダンスは、公衆衛生上の緊急事態(PHE)終了後のキオスクメーカーに予測可能なコンプライアンス経路を提供しています。[3]医療機器・放射線保健センター、「FDAがCOVID-19関連医療機器の移行計画を支援する最終ガイダンスを発行」、fda.govHRSAは29のヘルスセンターに対し、キオスクを含むことが多い仮想ケアインフラの構築に資金を提供しました。欧州連合における並行した改革は国境を越えた償還を確固たるものにし、対応可能な需要を拡大しています。

フットトラフィックを収益化するための診断ポッドを組み込む小売薬局チェーン

CVS Healthは、3つの大都市圏クラスターでAetnaメンバー向けのMinuteClinicプライマリケアサービスを拡大しています。2025年末までに26のOak Street HealthクリニックがCVS店舗内に設置される予定です。Walmartはコスト圧力を理由に51のクリニックを閉鎖しましたが、Walgreensが30州でデジタルファーストモデルへ移行したことは、仮想モダリティへの小売の継続的な注力を示しています。成功の鍵は、店舗トラフィックを臨床診察に転換することにあり、キオスクは薬局がこの指標を最適化するのに役立ちます。

抑制要因の影響分析*

| 抑制要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| データプライバシーおよびサイバーセキュリティへの懸念 | -2.1% | GDPRの下で特に厳格な欧州を含むグローバル | 短期(2年以内) |

| ハードウェアの高い初期費用および維持費用 | -1.8% | 価格に敏感な新興市場で最も深刻なグローバル | 中期(2〜4年) |

| 周辺機器の校正に関する標準化された臨床ワークフローの欠如 | -1.4% | 北米および欧州で規制の複雑性を伴うグローバル | 長期(4年以上) |

| 多くの設置済みキオスクにおける継続的に低い1日あたりの利用率 | -2.3% | 農村部および低トラフィック地域で特に困難なグローバル | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

データプライバシーおよびサイバーセキュリティへの懸念

AI対応デバイスソフトウェアに関するFDAの新しいドラフトガイダンスは、バイアス軽減とライフサイクルセキュリティを強調しており、コンプライアンスコストを引き上げています。公共の場に設置されたキオスクは、病院グレードのテレヘルスカートと比較して脆弱性が高まります。Olea KiosksはHIDの顔認証を統合して患者のアイデンティティを強化していますが、GDPRおよび州法の下でプライバシーへの精査が高まっています。技術的な保護措置が存在する場合でも、信頼のギャップが利用を抑制し、世界のテレヘルスキオスク市場の短期的な成長を制約する可能性があります。

継続的に低い1日あたりの利用率

Forwardのキオスクプログラムの閉鎖は、1日あたりの平均診察件数がベンダーの想定を下回った場合の損益分岐点達成の課題を示しています。ロチェスター大学の銀行支店型パイロットは、スループットを高めるために人口密度の高いコミュニティサイトを対象としていますが、それでも消費者の採用促進に依存しています。OnMedは、その診断スイートが日常的なプライマリケアニーズの85%を解決し、映像のみのブースと比較して利用率を高めていると述べています。より高い利用率のためには、継続的な患者教育が引き続き重要です。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

タイプ別:モバイルユニットが展開の柔軟性を牽引

モバイルカート式キオスクは、2030年にかけてCAGR 22.63%で最も急速に進歩するフォームファクターとなりました。モバイルユニットの世界テレヘルスキオスク市場規模は、災害対応契約および複数拠点の病院ネットワークと連動して拡大すると予測されています。OnMedのFEMA対応プラットフォームは、公衆衛生上の危機時のサージキャパシティをサポートします。日本では、島嶼部のクリニックにモバイルTeladoc Healthシステムを統合し、リアルタイムの専門医の意見を確保しています。

固定式ポッドは、空港、コミュニティセンター、および三次病院に適した幅広い診断スイートにより、2024年の金額ベースで世界テレヘルスキオスク市場シェアの57.64%を依然として支配しています。H3 Health Cubeの自己完結型クリニックは、このサブカテゴリーにおける継続的なイノベーションを強調しています。しかし、管理者はポータビリティと資本集約度を比較検討するようになっており、増分予算をより軽量なカートや壁掛けユニットへとシフトしています。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能です

コンポーネント別:サービスの成長がハードウェアを上回る

ハードウェアは2024年に44.23%のシェアを保持しており、筐体、医療用周辺機器、およびネットワーキングへの不可避な支出を反映しています。ISO 13485規格とのFDA整合は、コンプライアンスコストを引き上げ、プロバイダーをベンダー管理モデルへと誘導する可能性があります。

サービス収益は、プロバイダーがサブスクリプションバンドルを好むにつれて年率21.33%で増加しています。Teladocによる6,500万米ドルのCatapult Health買収は、キオスク展開に紐づいた下流の臨床サービスを確保するものです。ソフトウェアのアップグレードにはAIトリアージとEHR接続性が組み込まれ、世界のテレヘルスキオスク産業における初期ハードウェア販売を超えた価値のセグメント化が進んでいます。

エンドユーザー別:課題にもかかわらず台頭する小売薬局

小売薬局はCAGR 20.12%が予測されており、CVS MinuteClinicの拡大と高い来客数との相乗効果によって推進されています。成功は、処方箋顧客をプライマリケア診察に転換することにかかっており、キオスクの即時性が役立つ分野です。長期ケア施設は老年科専門医のギャップを埋めるためにキオスクを採用しており、救急搬送を削減したドイツのパイロットにも反映されています。

病院・専門クリニックは2024年に39.63%のシェアを維持しており、成熟したITスタックを活用してキオスクを周術期および外来経路に統合しています。現在テレヘルス普及率96%に達している政府資金によるコミュニティヘルスセンターは、HRSAのアクセス義務に準拠するためにキオスクに依存しています。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能です

アプリケーション別:行動医療が成長をリード

行動医療の利用はCAGR 21.36%で増加する見込みであり、音声のみのセッションの支払者カバレッジとAI介在のメンタルヘルススクリーニングを反映しています。最近の研究では、テレヘルスキオスクを通じて提供されるVR療法に対するユーザーの肯定的な感情が報告されています。

プライマリケアは、キオスクが最初の接触ポータルとして機能し続けることから、2024年に36.24%のシェアを維持しました。Teladocの次世代心代謝プログラムは、慢性疾患クラスターに対処するために、接続された血糖値計とキオスクのフォローアップを組み合わせています。

地域分析

アジア太平洋地域はCAGR 20.18%で最も急速に成長する市場となっています。Teladocシステムを搭載した日本の小児救急車は、新たなモバイルケアの基準を打ち立てています。タイの公立病院キオスクの展開と中国のカプセルクリニック戦略は、都市近郊地区へのリーチをさらに広げています。

北米は依然として2024年収益の39.45%を生み出しています。メディケアの柔軟性とFQHC補助金が主要な追い風となっており、銀行支店型ユニットなどの創造的な展開が農村部へのアクセスを拡大しています。メキシコとカナダは米国の規制の方向性を反映し、隣接市場を拡大しています。

欧州は不均一な普及を示しています。ドイツの介護施設テレヘルス法が普及を加速させている一方、東欧は資金不足により遅れをとっています。UniDocの紛争地帯向けキオスクは、遠隔クリニックが崩壊したインフラを代替することが多い中東・アフリカ全域での可能性を強調しています。

競争環境

産業の断片化は続いていますが、統合が進んでいます。TeladocによるCatapult Healthの買収とAmazonのBenefits Connectorとのパートナーシップは、垂直統合されたエコシステムへの推進を反映しています。OnMedは支払者との提携を通じて2025年末までに17から200ステーションへの拡大を計画しており、資本効率の高い拡大を示しています。

技術的な差別化が鮮明になっています。Eyebotの90秒自律眼科検査は、対応可能なユースケースを拡大しています。AIデバイスソフトウェアに関するFDAのライフサイクルガイダンスは参入障壁を高め、資本力のある企業に有利に働いています。新興の破壊的企業は、一般的なテレヘルス機能における既存企業との直接対決を避け、災害医療や雇用主向けウェルネスのニッチを追求しています。

テレヘルスキオスク産業のリーダー企業

American Well (Amwell)

Olea Kiosks

OnMed

Medcube (HealthCube)

AMD Global Telemedicine

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年7月:WemexはTeladoc HEALTHを搭載した日本初の小児救急車を整備し、病院への搬送途中でのライブ専門医診察を可能にしました。

- 2025年7月:OnMedはブラッドリー国際空港に米国初の空港CareStationを開設し、ウォークアップ診断と電子処方箋を提供しています。

- 2025年4月:V-Cubeは、職場やコミュニティへの設置を目的とした防音オンライン診察ブース「Telecube Clinic」を発表し、2026年までに全国500ユニットを目標としています。

世界のテレヘルスキオスク市場レポートの調査範囲

| 固定式/ポッドスタイルキオスク |

| モバイル/カート式キオスク |

| 壁掛け式/カウンタートップユニット |

| ハードウェア |

| ソフトウェア |

| サービス |

| 病院・専門クリニック |

| 小売薬局・小売クリニック |

| 雇用主・企業キャンパス |

| 長期ケア・介護付き生活施設 |

| 政府・コミュニティヘルスセンター |

| プライマリケア・一般診察 |

| 慢性疾患管理 |

| 行動・メンタルヘルス |

| 緊急ケア・トリアージ |

| 予防スクリーニング・ウェルネス |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| オーストラリア | |

| 韓国 | |

| その他のアジア太平洋 | |

| 中東・アフリカ | 湾岸協力会議(GCC) |

| 南アフリカ | |

| その他の中東・アフリカ | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 |

| タイプ別 | 固定式/ポッドスタイルキオスク | |

| モバイル/カート式キオスク | ||

| 壁掛け式/カウンタートップユニット | ||

| コンポーネント別 | ハードウェア | |

| ソフトウェア | ||

| サービス | ||

| エンドユーザー別 | 病院・専門クリニック | |

| 小売薬局・小売クリニック | ||

| 雇用主・企業キャンパス | ||

| 長期ケア・介護付き生活施設 | ||

| 政府・コミュニティヘルスセンター | ||

| アプリケーション別 | プライマリケア・一般診察 | |

| 慢性疾患管理 | ||

| 行動・メンタルヘルス | ||

| 緊急ケア・トリアージ | ||

| 予防スクリーニング・ウェルネス | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| オーストラリア | ||

| 韓国 | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | 湾岸協力会議(GCC) | |

| 南アフリカ | ||

| その他の中東・アフリカ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

レポートで回答される主要な質問

世界のテレヘルスキオスク市場は2030年にかけてどの程度の速さで成長すると予測されていますか?

市場は2025年の4億4,400万米ドルから2030年の10億2,800万米ドルへと成長し、CAGR 18.25%を反映すると予測されています。

予測期間中に最も急速に拡大するキオスクのフォームファクターはどれですか?

モバイルカート式ユニットは、医療システムが柔軟でどこにでも展開できるソリューションを求める中、CAGR 22.63%で最も急速な成長を示すと予測されています。

小売薬局がテレヘルスキオスクに投資する理由は何ですか?

CVSなどのチェーンは、キオスクを活用して店舗トラフィックを償還可能な臨床診察に転換し、プライマリケアの拡大を支援し、店内での服薬管理を統合しています。

大規模なキオスク展開が直面する主な抑制要因は何ですか?

継続的に低い1日あたりの利用率、およびそれに伴う損益分岐点達成の困難が、特に低トラフィック環境において最大の運営上のハードルとなっています。

最も強い成長が期待される地域はどこですか?

アジア太平洋地域は、国家デジタル化プログラムおよび日本、タイ、中国におけるモバイルクリニックの取り組みに牽引され、予測CAGR 20.18%で地域拡大をリードしています。

サイバーセキュリティへの懸念はどのように対処されていますか?

ベンダーは現在、厳格なプライバシー法への準拠と患者の信頼強化のために、多要素認証、暗号化、およびFDA整合のAIライフサイクル管理を組み込んでいます。

最終更新日: