欧州テレヘルスサービス市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

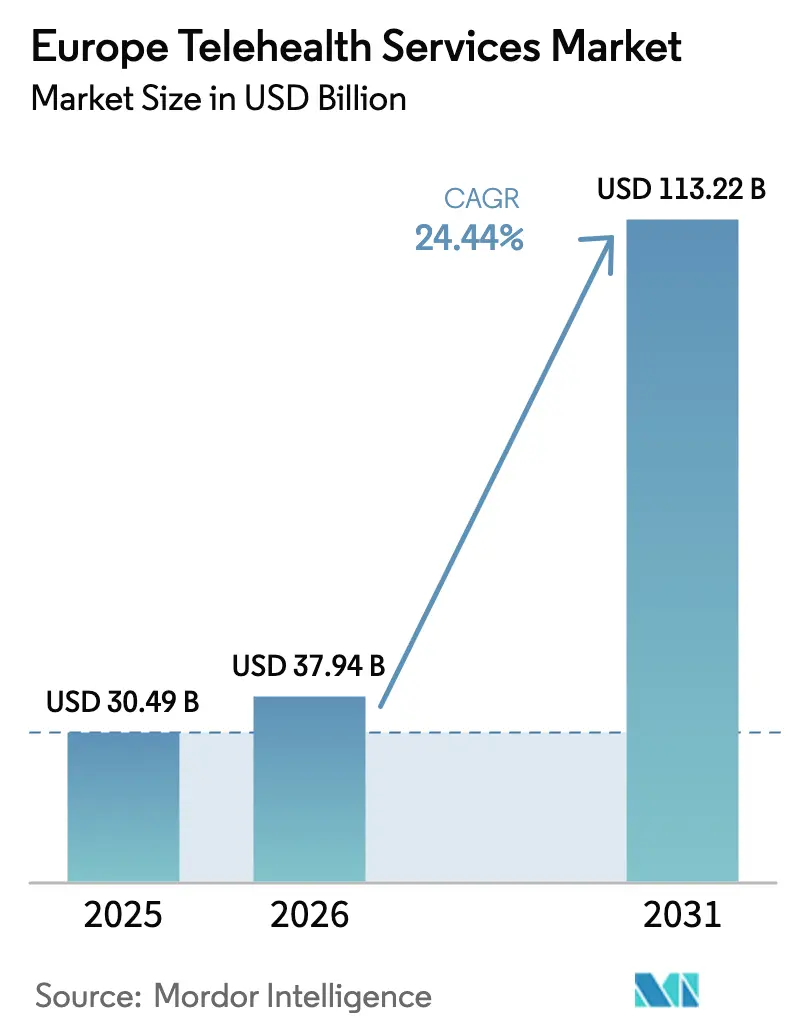

| 基準年の市場規模 (2025) | 30.49 十億米ドル |

| 市場規模 (2026) | 37.94 十億米ドル |

| 市場規模 (2031) | 113.22 十億米ドル |

| 成長率 (2026 - 2031) | 24.44% CAGR |

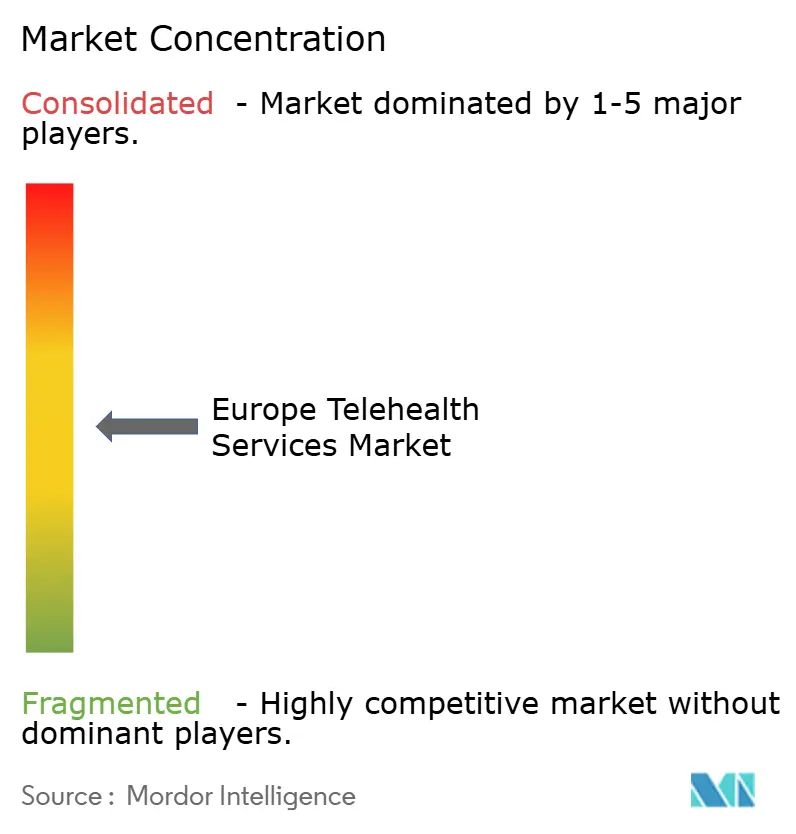

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる欧州テレヘルスサービス市場分析

欧州テレヘルスサービス市場規模は、2025年の304億9,000万米ドルから2026年には379億4,000万米ドルへと成長し、2026年から2031年にかけて24.44%のCAGRで2031年までに1,132億2,000万米ドルに達すると予測されています。この成長は、欧州大陸が断続的な施設ベースの診察から、患者と臨床医を受診間隔の間もつなぎ続けるデータ豊富な遠隔モニタリングへとシフトしていることを反映しています。ドイツは法定保険者が遠隔診察を標準給付に組み込んだことで現在の収益をリードしており、イタリアの在宅入院パイロットプログラムは次の需要の波を予兆しています。クラウドインフラ、スマートフォンの普及、そして迫りくる相互運用性義務化が技術的障壁を低下させ、高齢化する人口からの人口動態的圧力が慢性疾患管理におけるテレヘルスの役割をさらに確固たるものにしています。競争力学は現在、既存の臨床ワークフローに統合でき、2027年に完全施行される欧州連合のAI法へのコンプライアンスに資金を投じることができるプラットフォームに有利に働いています。

レポートの主要ポイント

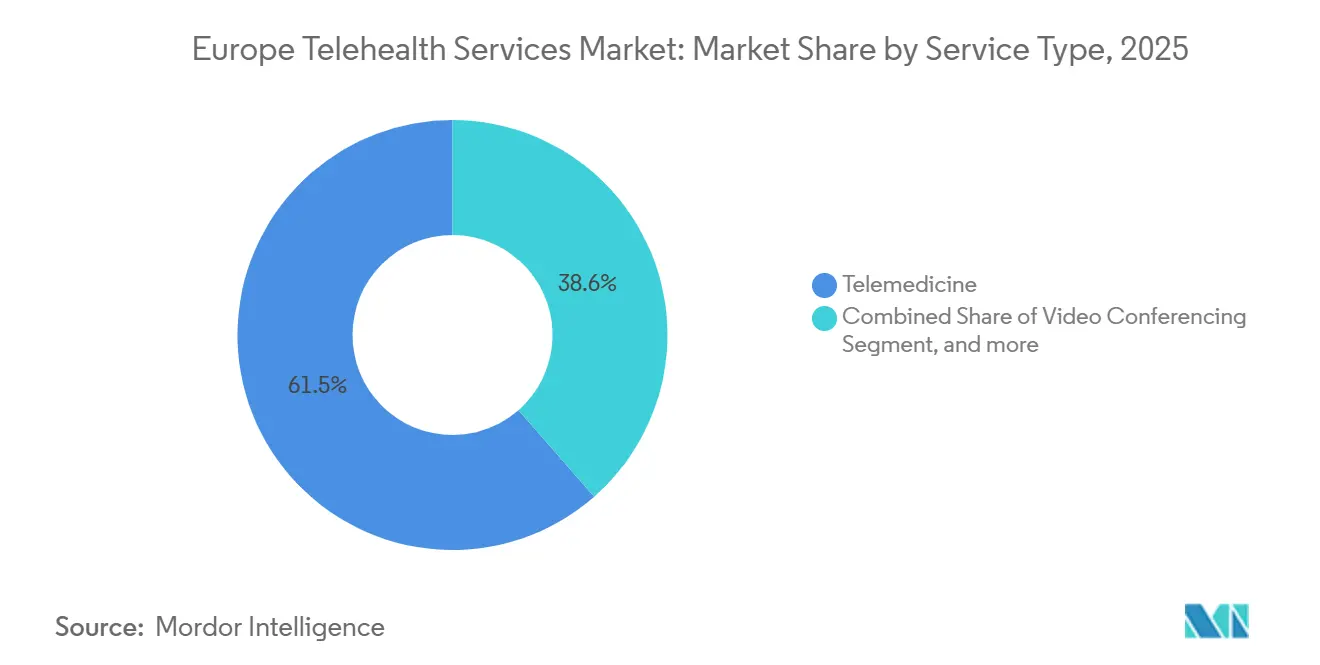

- サービスタイプ別では、テレメディシンが2025年の欧州テレヘルスサービス市場において61.45%の収益シェアをリードし、遠隔患者モニタリングは2031年にかけて26.75%のCAGRで拡大すると予測されています。

- アプリケーション別では、遠隔診察が2025年の欧州テレヘルスサービス市場規模の21.43%を占め、遠隔精神科は2031年にかけて27.45%のCAGRで進展しています。

- エンドユーザー別では、プロバイダーが2025年の欧州テレヘルスサービス市場において55.34%のシェアを保持し、患者セグメントは27.32%のCAGRで成長しています。

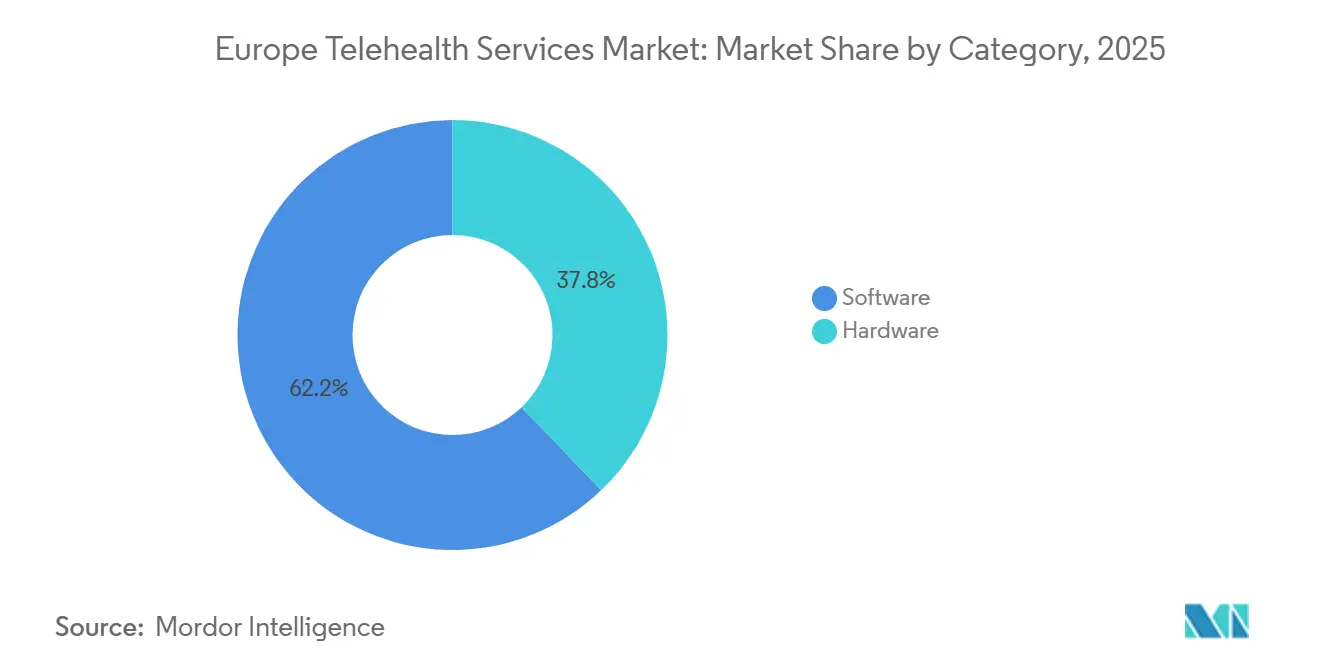

- カテゴリー別では、ソフトウェアが2025年の欧州テレヘルスサービス市場シェアの62.16%を獲得し、最高の26.54%のCAGRを継続して記録しています。

- 提供モード別では、クラウドベースのプラットフォームが2025年の収益の51.45%を占め、26.87%のCAGRで上昇すると予測されています。

- 地域別では、ドイツが2025年の地域収益の28.54%を占め、イタリアは2031年にかけて25.65%の最速成長率を示しています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

欧州テレヘルスサービス市場のトレンドとインサイト

ドライバー影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 高齢化と慢性疾患負担 | +6.2% | 汎欧州、ドイツ・イタリア・スペインで顕著 | 長期(4年以上) |

| COVID後の償還制度改革 | +5.8% | フランス、ドイツ、英国;南欧・東欧では不均一 | 中期(2〜4年) |

| スマートフォンおよびブロードバンドの高普及率 | +3.1% | 北欧・西欧;農村部の南欧では遅れ | 短期(2年以内) |

| PSTN廃止とIPマイグレーション | +2.4% | 英国中心、アイルランド・オランダへの波及 | 中期(2〜4年) |

| EU デジタルヘルスデータスペース | +3.9% | 汎欧州、ベネルクス・北欧での早期利益 | 長期(4年以上) |

| AI駆動型臨床意思決定支援 | +4.1% | ドイツ、フランス、英国;南欧ではパイロット段階 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

高齢化と慢性疾患負担が遠隔ケアへの需要を拡大

65歳以上の市民は2023年に欧州の人口の21%を占め、2050年までにその割合が30%に達すると予測されており、ドイツ、イタリア、スペインに集中しています。慢性疾患はすでに医療予算の70%〜80%を占めており、テレヘルスは定期的なモニタリングを患者の自宅に移行することで頻繁な移動の必要性を低減します。2024年のWHOのツールは、テレメディシンを国家戦略に組み込んだ15の欧州諸国を列挙し、人口動態の現実に対する政策の整合性を強調しています。入院コストを最大30%削減する在宅入院モデルは、欧州テレヘルスサービス市場が現在容易に供給できる継続的なバイタルサインフィードに依存しています。これらの要因が組み合わさり、遠隔モニタリングを最も急成長するサービスタイプとして位置づけています。

COVID後の規制・償還制度改革が遠隔診察を可能に

一時的なパンデミック措置が恒久化されました。フランスは既存患者へのビデオ診察を償還し、ドイツは2024年に遠隔診察の事前承認を廃止し、英国は国民保健サービス内で仮想病棟を拡大しました[1]NHS England、「仮想病棟:在宅での入院ケアの提供」、england.nhs.uk。南欧は依然として不均一ですが、診療報酬表への遠隔診察コードの正式な組み込みが収益の可視性を固定し、プラットフォームへの投資を促しています。報酬水準の格差は、処置ベースの収入に依存する専門医の普及を依然として抑制しています。それでも、主要市場における標準化された請求は、より広範な欧州テレヘルスサービス市場が成熟するための基盤を確立しています。

スマートフォンおよびブロードバンドの高普及率がビデオ診察を支援

スマートフォンの普及率は2024年にドイツ、フランス、英国で80%を超え、5Gがほとんどの都市部をカバーし、臨床医レベルのビデオ品質を実現します。2025年のギガビットインフラ法は、農村部の専門医不足が深刻な地域を優先しながら、2030年までにすべての世帯にギガビット接続を拡大するよう加盟国に義務付けています[2]欧州委員会、「ギガビットインフラ法」、digital-strategy.ec.europa.eu。消費者向けビデオアプリへの親しみがオンボーディングの摩擦を低減し、普及を加速させています。ただし、スペイン農村部、イタリア、東欧における帯域幅のギャップは、バックホールのアップグレードが完了するまでストア・アンド・フォワードのワークフローを依然として優位に保っています。

PSTN廃止がIPベースの遠隔モニタリングプラットフォームへの移行を促進

英国通信規制庁は、アナログアラームに依存する脆弱な居住者170万人が依然として存在することを確認した後、英国の銅線ネットワーク廃止を2027年1月に延期しました[3]英国通信規制庁、「PSTN廃止における脆弱な消費者の保護」、ofcom.org.uk。ベンダーは現在、デバイスにセルラーモジュールを後付けする必要があり、単純なアラームではなくリアルタイムのバイタルをストリーミングできるIPネイティブのモニタリングサプライヤーに恩恵をもたらす交換の波を引き起こしています。アイルランドとオランダでも同様の移行が迫っており、欧州テレヘルスサービス産業の対応可能な機器プールを拡大しています。

抑制要因影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 断片化した国別償還制度 | -4.3% | 汎欧州、南欧・東欧で顕著 | 中期(2〜4年) |

| データプライバシーおよびGDPRコンプライアンスコスト | -2.1% | 汎欧州、ドイツ・フランスで執行が集中 | 短期(2年以内) |

| 迫りくるEU AI法の認証複雑性 | -3.2% | ドイツ、フランス、ベネルクス;その他ではパイロット段階 | 中期(2〜4年) |

| テレヘルス人材不足 | -2.8% | 英国、ドイツ、フランス;南欧への波及 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

断片化した国別償還制度が国境を越えた拡大を制限

共通のデータ基盤があっても、支払いルールは依然として各国固有です。フランスはビデオ診察の対面診察に対する報酬が低く、ドイツは償還を診断コードに連動させ、スペインの17の地域は別々の基準を適用しています。継続的な請求を必要とする遠隔モニタリングが最も影響を受けています。相互承認の欠如により、プラットフォームは市場ごとに製品を調整せざるを得ず、規模の経済を妨げ、より広範な欧州テレヘルスサービス市場の成熟を遅らせています。

データプライバシーおよびGDPRコンプライアンスコストが中小プロバイダーに負担

プラットフォームは患者の明示的な同意を確保し、データ処理台帳を維持し、データ保護責任者を任命する必要があります。罰金はグローバル収益の4%に達する可能性があり、コンプライアンスの間接費を償却できない小規模参入者を抑制しています。ドイツとフランスが最も高い罰則を課しており、一部のスタートアップは規制が緩やかな法域への参入に限定し、欧州テレヘルスサービス市場内の競争の多様性を狭めています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

サービスタイプ別:遠隔モニタリングが断続的診察を上回る

遠隔患者モニタリングは26.75%のCAGRで拡大すると予測され、他のすべてのモダリティを凌駕する一方、テレメディシンは欧州テレヘルスサービス市場の2025年収益の61.45%を依然として生み出しています。継続的なバイタルサイン取得とアルゴリズムによるアラートの組み合わせにより、臨床医は早期に介入でき、入院コストを最大30%削減します。在宅入院プログラムは支払者が長期モニタリングを償還する意欲を固定化し、持続的な収益源を結晶化させています。

テレメディシンのビデオおよび電話診察は、初期評価とフォローアップに不可欠であり続けています。主流のビデオアプリへの消費者の親しみが普及を容易にしますが、償還の上限が専門医ケアの成長を抑制しています。遠隔皮膚科などのストア・アンド・フォワードサービスはブロードバンドが弱い地域で繁栄し、非同期チャットは利便性を重視する若年ユーザーを引き付けています。PSTNの廃止により、レガシーアラームベンダーはデバイスを再設計せざるを得なくなり、モニタリングとコンサルティング機能の両方を統合するプラットフォームに新たな設置基盤を解放しています。

注記: 個別セグメントのセグメントシェアはレポート購入時に入手可能

アプリケーション別:メンタルヘルスが最速の拡大を牽引

遠隔精神科は27.45%のCAGRで進展しており、長引くパンデミック後のメンタルヘルスの積み残しと限られた精神科医の人材によって推進されています。チャットベースのセッションはAI法の高リスクルールを回避し、コンプライアンスの障壁を緩和し、ビデオよりもテキストベースのやり取りを好む患者に対応しています。一方、遠隔診察は幅広いプライマリケアのユースケースにまたがるため、2025年の欧州テレヘルスサービス市場規模の21.43%を維持しています。

遠隔心電図とリハビリテーションプロトコルが保険会社の承認を得るにつれ、心臓病学が続き、モニタリング閾値を成文化する専門家ガイドラインによって支えられています。病理学と放射線学は非同期アップロードを活用していますが、医療過誤への懸念と不均一な償還が成長を遅らせています。WHOの2024年支援ツールはメンタルヘルスと慢性疾患管理をテレヘルスの最重要価値領域として支持し、投資への注目を強化しています。

エンドユーザー別:患者がプロバイダーに追いつく

プロバイダーは2025年収益の55.34%を生み出しましたが、直接消費者向けモデルが普及するにつれ、患者セグメントは年間27.32%増加すると予測されています。オンデマンドケアを販売するモバイルアプリはゲートキーパーの紹介を迂回し、スピードとプライバシーを重視するユーザーを満足させています。支払者はテレヘルスを活用して請求を削減するため、より緩やかに成長しています。

電子健康記録システムへの統合がプロバイダーのロイヤルティを固定化する一方、患者は主にインターフェースと価格に基づいてブランドを評価します。欧州健康データスペースは患者に記録に対する正式な管理権を与え、技術的な展開が完了すればプラットフォームの切り替えを容易にします。それでも、専門医へのアクセスは依然として一般開業医の紹介を必要とすることが多く、政策が自由化されるまで直接消費者向けの上限を制限しています。

カテゴリー別:ソフトウェアがハードウェアを支配

ソフトウェアは収益の62.16%を確保し、最高の26.54%のCAGRを記録し、サブスクリプション課金と迅速なクラウドアップデートへのシフトを確認しています。ウェアラブルや診断用周辺機器を含むハードウェアは依然として不可欠ですが、コモディティ化が進んでいます。英国でのIPマイグレーションが一時的なハードウェア交換の波を引き起こしていますが、長期的な価値はデータを単に収集するだけでなく解釈するプラットフォームに蓄積されます。

分析モジュールは増悪を予測し、ケースマネージャーがリソースをトリアージできるようにします。逆に、医療機器規制はハードウェア企業の文書化負担を高め、大手メーカーへの供給を集約しています。オープンBluetoothの標準がブランドのロックインをさらに侵食し、エコシステムに依存しないデバイスを優遇しています。

注記: 個別セグメントのセグメントシェアはレポート購入時に入手可能

提供モード別:クラウドインフラがスケーラビリティを実現

クラウド展開は2025年収益の51.45%を獲得し、プロバイダーが設備投資をサブスクリプション料金に切り替えるにつれて26.87%のCAGRで上昇しています。モバイルファーストの設計は若い臨床医と患者に訴求し、ウェブのみのサービスはオフライン機能の制限から支持を失っています。オンプレミスシステムは直接データアクセスを求める研究病院に残存していますが、縮小するニッチを代表しています。

クラウドプロバイダーは現在、EU内のデータセンターを通じてISO 27001およびGDPR要件を満たし、データ主権への懸念を和らげています。欧州健康データスペースはクラウドベンダーが定期的なアップデートを通じて提供できるAPI相互運用性に依存しており、オンプレミスのインストールは手動パッチが必要でコンプライアンスが遅れます。ドイツのサイバーセキュリティ機関は2025年にクラウドサービスの実現可能性を確認するガイダンスを公表し、バランスをさらに傾けています。

地域分析

ドイツは2025年に地域収益の28.54%を生み出し、法定保険者が遠隔診察の直接請求を採用し、在宅入院の定額払いに合意しました。英国は2024年のパイロットが入院コストを最大30%削減した後、仮想病棟を拡大しました。フランスはビデオ診察を対面診察より低い料金で償還しており、テレヘルスは処置主導の専門医よりも一般開業医にとって主に魅力的です。

イタリアは25.65%のCAGRで最も急成長している地域であり、農村部の医師不足を緩和する地域の在宅入院展開のおかげです。スペインの17の自治州が償還の異質性を生み出し、潜在的なユーザーベースを断片化しています。北欧とベネルクス諸国は成熟したデジタルIDと以前の国境を越えた協定を活用して汎欧州診察をテストし、ポーランドとルーマニアはより弱いブロードバンドインフラのために遅れています。

ギガビットインフラ法は2030年までにすべての世帯にギガビット接続を義務付け、現在欧州テレヘルスサービス市場を制限している農村部の帯域幅格差の解消を目指しています。一方、英国とEUのデータ十分性決定はブレグジット後の合法的なデータフローを維持し、二国間のテレヘルス活動を持続させています。

競争環境

競争は中程度であり、単一のモデルが支配的ではありません。大規模な多専門科プラットフォームは医師の密度と統合された予約システムに依存してプロバイダーを確保しています。在宅入院プレイヤーは請求可能なイベントを生成する継続的なバイタルを収益化し、直接消費者向けブランドはマーケティングとユーザーエクスペリエンスで競争しています。AIツールは臨床医のスループットを向上させることでリーダーを差別化しますが、EU AI法の認証コストは資本力のある既存企業に有利です。

PSTN廃止は、小規模なテレケア事業者がデバイスの改修に資金を調達するのに苦労するにつれて統合を加速させ、デジタルネイティブ企業に買収機会を開いています。ネットワーク効果が強化されます。より多くの臨床医がより多くの患者を引き付け、それがさらに多くの臨床医を引き付け、地域的な勝者総取りの結果を生み出します。それでも、人材不足と断片化した支払いルールが完全な独占を防ぎ、欧州テレヘルスサービス市場の競争バランスを維持しています。

欧州テレヘルスサービス産業リーダー

AMD Global Telemedicines Inc

Kry

Doctolib

Immedicare

Babylon Health

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年9月:国民保健サービスは、2027年から物理的な拠点を持たない「オンライン病院」であるNHSオンラインを開始する計画です。このデジタルサービスは、患者をイングランド全土の専門臨床医とつなぎ、より迅速なケアを実現します。患者はNHSアプリを通じてトリアージされ、地域のコミュニティ診断センターでスキャンを予約できます。

- 2025年2月:トラウンシュタイン郡で新たな遠隔医療パイロットプロジェクトが開始されました。ミュンヘン工科大学が主導するこのイニシアチブは、かかりつけ医を通じて介護施設の入居者により迅速かつ効率的な医療ケアを提供することに焦点を当てています。このプロジェクトは、不必要な入院を減らし、地域の患者ケアを向上させることを目的としています。

- 2024年8月:欧州連合はAI法を採択し、診断アルゴリズムを高リスクに分類し、義務的な適合性評価、監査、公的登録を導入しました。

欧州テレヘルスサービス市場レポートの範囲

レポートの範囲として、テレヘルスサービスとは、ビデオ通話、電話診察、オンラインプラットフォームなどのデジタル通信技術を通じて遠隔で医療を提供することを指します。患者が医療施設を訪問することなく、医療アドバイス、診断、フォローアップケアを受けることを可能にします。テレヘルスは、特に遠隔地や医療サービスが不十分な地域での医療へのアクセスを改善します。

欧州テレヘルスサービス市場は、サービスタイプ(テレメディシン、ビデオ会議、遠隔患者モニタリング、アプリベースの診察、その他のサービスタイプ)、アプリケーション(遠隔診察、遠隔病理学、患者ケア、遠隔精神科、遠隔心臓病学、その他のアプリケーション)、エンドユーザー(プロバイダー、患者、支払者)、カテゴリー(ハードウェアおよびソフトウェア)、提供モード(クラウドベース、ウェブベース、オンプレミス)、地域(ドイツ、英国、フランス、イタリア、スペイン、その他欧州)によってセグメント化されています。レポートは上記セグメントの金額(百万米ドル)を提供しています。

| テレメディシン |

| ビデオ会議 |

| 遠隔患者モニタリング |

| アプリベースの診察 |

| その他のサービスタイプ |

| 遠隔診察 |

| 遠隔病理学 |

| 患者ケア |

| 遠隔精神科 |

| 遠隔心臓病学 |

| その他のアプリケーション |

| プロバイダー |

| 患者 |

| 支払者 |

| ハードウェア |

| ソフトウェア |

| クラウドベース |

| ウェブベース |

| オンプレミス |

| ドイツ |

| 英国 |

| フランス |

| イタリア |

| スペイン |

| その他欧州 |

| サービスタイプ別 | テレメディシン |

| ビデオ会議 | |

| 遠隔患者モニタリング | |

| アプリベースの診察 | |

| その他のサービスタイプ | |

| アプリケーション別 | 遠隔診察 |

| 遠隔病理学 | |

| 患者ケア | |

| 遠隔精神科 | |

| 遠隔心臓病学 | |

| その他のアプリケーション | |

| エンドユーザー別 | プロバイダー |

| 患者 | |

| 支払者 | |

| カテゴリー別 | ハードウェア |

| ソフトウェア | |

| 提供モード別 | クラウドベース |

| ウェブベース | |

| オンプレミス | |

| 地域 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| その他欧州 |

レポートで回答される主要な質問

2031年における欧州テレヘルスサービス市場の予測値はいくらですか?

欧州テレヘルスサービス市場は2031年までに1,132億2,000万米ドルに達すると予測されています。

地域全体で最も急速に拡大しているサービスタイプはどれですか?

遠隔患者モニタリングが最も高い軌跡を示しており、2031年にかけて26.75%のCAGRで上昇しています。

遠隔精神科がこれほど急速に成長しているのはなぜですか?

長引くパンデミック後のメンタルヘルスの積み残しと限られた精神科医の人材が需要を押し上げ、遠隔精神科は27.45%のCAGRで成長しています。

現在最大の収益シェアを持つ国はどこですか?

ドイツは遠隔診察を日常ケアに組み込む保険者の償還により、地域収益の28.54%をリードしています。

EU AI法はテレヘルスベンダーにどのような影響を与えますか?

診断AIツールは2027年までに費用のかかる監査と認証を受ける必要があり、資本力のあるプラットフォームに有利に働き、市場統合を加速させる可能性があります。

農村部のテレヘルス普及に最も影響を与えるインフラ整備は何ですか?

ギガビットインフラ法は2030年までにすべての世帯にギガビット速度の接続を義務付け、現在農村部の普及を制限している帯域幅の制約を軽減します。

最終更新日: