欧州遠隔医療市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

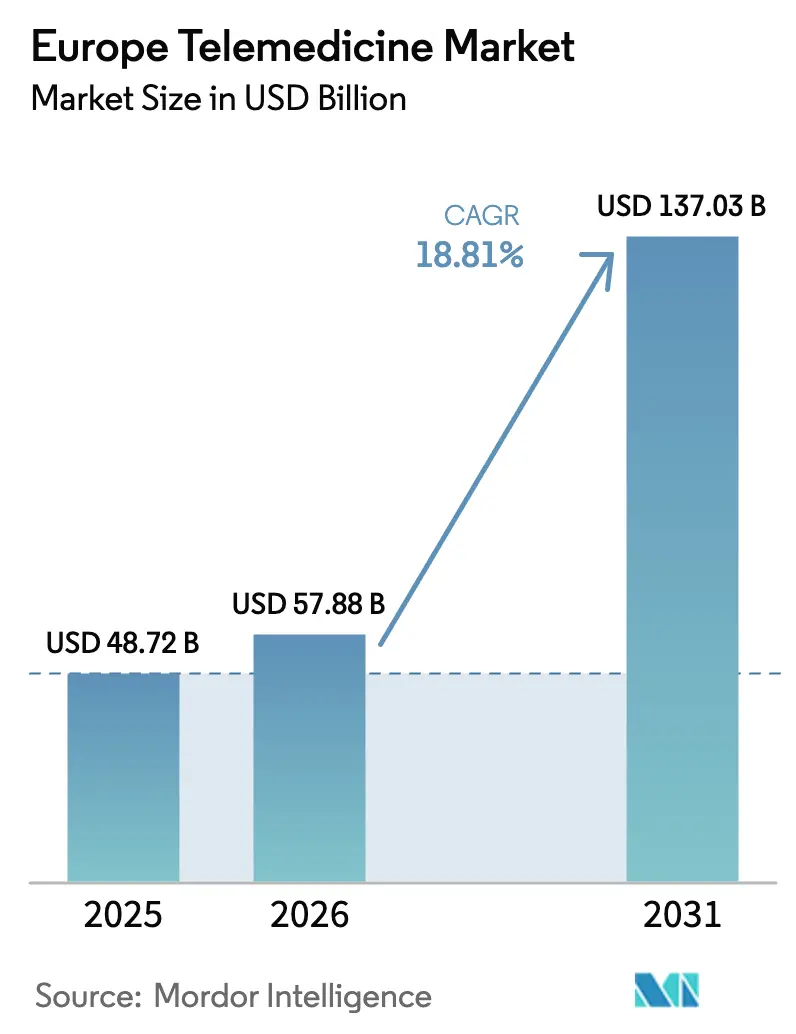

| 基準年の市場規模 (2025) | 48.72 十億米ドル |

| 市場規模 (2026) | 57.88 十億米ドル |

| 市場規模 (2031) | 137.03 十億米ドル |

| 成長率 (2026 - 2031) | 18.81% CAGR |

| 市場集中度 | 中 |

主要プレーヤー*免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる欧州遠隔医療市場分析

欧州遠隔医療市場規模は2025年に487億2,000万米ドルと評価され、2026年の577億8,000万米ドルから2031年には1,370億3,000万米ドルに達すると推定され、予測期間(2026年~2031年)中のCAGRは18.81%です。

構造的な成長は、国境を越えた医療データ交換を義務付け、実証済みの相互運用性を持つベンダーを優遇する欧州医療データスペース規制に支えられています。2023年12月にドイツのビデオ診察30%上限が撤廃されたことで、6か月以内に遠隔診察が40%急増し、診療報酬ルールが潜在需要を解放することが実証されました。5Gが現在EU居住者の89%をカバーしていることから、中規模病院が大規模な初期IT投資を回避できるクラウド展開が加速しています。レガシーPSTN遠隔ケア機器は、英国の2027年1月のサービス終了を前に強制的な更新を迫られており、10億2,000万米ドルの代替サイクルが生まれています。一方、サイバーセキュリティは依然として最大のリスクであり、2024年には欧州のプロバイダーの54%がランサムウェア攻撃を報告しています。

主要レポートのポイント

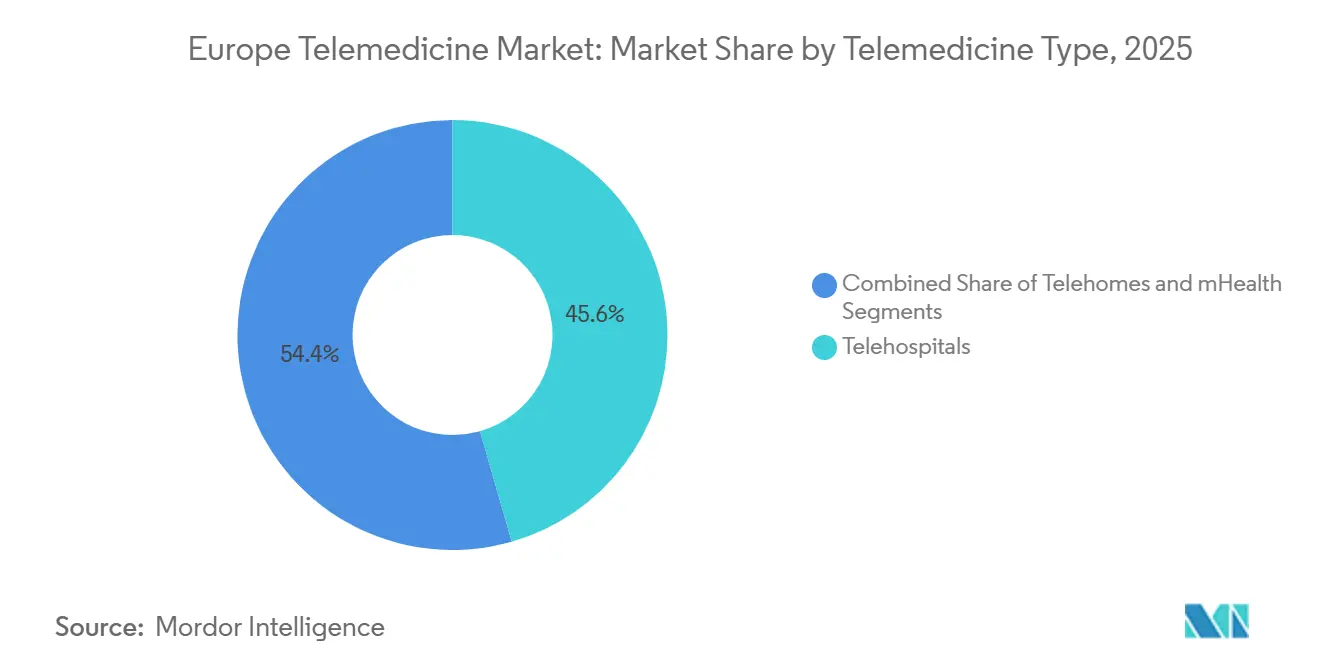

- 遠隔医療タイプ別では、遠隔病院が2025年に45.56%の収益シェアをリードし、遠隔在宅は2031年にかけて19.25%のCAGRで拡大する見込みです。

- コンポーネント別では、サービスが2025年の欧州遠隔医療市場規模の65.53%を占め、製品は2031年にかけて20.85%のCAGRで拡大しています。

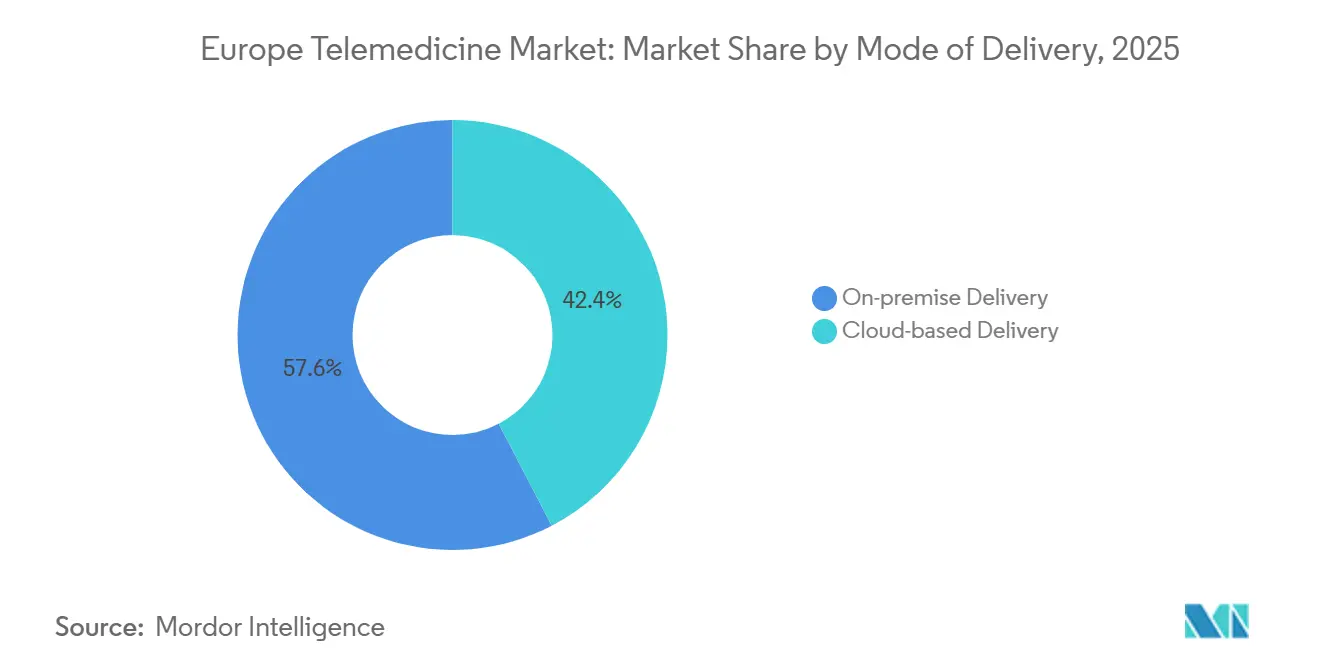

- 提供モード別では、オンプレミスシステムが2025年に57.63%のシェアを保持し、クラウドソリューションは2031年にかけて19.87%のCAGRで成長しています。

- エンドユーザー別では、病院が2025年の欧州遠隔医療市場規模の52.13%のシェアを獲得し、在宅ケア環境が同期間において最高の22.7%のCAGRを記録しています。

- 地域別では、ドイツが2025年に25.13%の市場シェアを占め、スペインが2031年にかけて最速の19.81%のCAGRを記録しています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

欧州遠隔医療市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 遠隔患者モニタリングの増加 | +4.2% | ドイツ、英国、フランス、北欧諸国 | 中期(2〜4年) |

| 慢性疾患の負担増大 | +3.8% | EU27か国、特にドイツ、イタリア、スペイン | 長期(4年以上) |

| デジタルヘルスに対する政府の診療報酬改革 | +3.5% | ドイツ、フランス、スペイン、オランダ | 短期(2年以内) |

| 5Gおよび光ファイバー接続の拡大 | +2.9% | EU27か国の都市部;東欧農村部のギャップ | 中期(2〜4年) |

| 国境を越えた価値基準型病院調達 | +2.1% | デンマーク、スウェーデン、オランダ | 長期(4年以上) |

| 国家EHRノードに統合された汎EU AI トリアージAPI | +2.4% | EHDSの義務下のEU27か国 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

遠隔患者モニタリングの増加

遠隔モニタリングは断続的な診察を継続的なデータストリームに変換し、臨床医が代償不全前に介入して救急受診を減らすことを可能にします。ドイツの上限撤廃は、嗜好ではなく診療報酬が普及を制限していたことを示し、ノルウェーの電子診察法はプライマリケアの待機リストを18%削減しました。ウェアラブルバイオセンサーは血糖値、血圧、心電図データを送信し、専門医が非同期で3倍の患者数を管理できるようにします。2024年の欧州心不全研究では、30日再入院が25%減少し、患者1人当たり年間3,200ユーロの節約が実現しました。遠隔プログラムは、欧州遠隔医療市場の需要成長を支える基盤となっています。

慢性疾患の負担増大

慢性疾患は欧州の医療費の70%を占めていますが、キャパシティの制約により、ガイドラインレベルのモニタリングを受けている患者はわずか30%にとどまっています。遠隔医療により、内分泌専門医は継続的な血糖データを遠隔でレビューし、四半期ごとのクリニック受診を代替できます。対面から仮想慢性疾患フォローアップへの1%のシフトごとに、ブロック全体で年間21億ユーロの節約が生まれます。メンタルヘルスの需要もこのトレンドを反映しており、ノルウェーのeMeistring プラットフォームは2024年に対面コストの60%で40,000人のユーザーを治療しました。これらの節約は、欧州遠隔医療市場の持続的な拡大を強化しています。

デジタルヘルスに対する政府の診療報酬改革

調査対象の9つのEU市場のうち8つがデジタルサービスを診療報酬の対象としています。ドイツのDiGAパスウェイは交渉価格で54のアプリを承認しており、明確な料金体系が普及を促進することを証明しています。フランスのセグールプログラムは病院のデジタル化に20億ユーロを割り当てました。スペインは遠隔診察に対して対面受診費用の85%を支払い、英国は2028年までに外来患者の30%を仮想化することを目標としています。政策の整合は、欧州遠隔医療市場の成長を引き続き増幅させています。

5Gおよび光ファイバー接続の拡大

欧州には46万基の5G基地局があり、高精細診察や4時間以内の遠隔放射線画像転送に必要な帯域幅を提供しています。12の加盟国で光ファイバー普及率が50%を超え、在宅遠隔ICUプログラムが可能になっています。英国の全光ファイバー展開は、2027年のサービス終了前に重要なアナログPSTN機器からの移行を支援しています。23の病院のエッジノードがGDPRの居住ルールを遵守しながらAIをローカルで処理しています。接続性の進歩は、欧州遠隔医療市場のアドレス可能なベースを拡大しています。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 法的・診療報酬の複雑性 | −1.8% | EU27か国、南欧・東欧諸国で高い | 短期(2年以内) |

| GDPRによるデータプライバシーの懸念 | −1.5% | EU27か国;ドイツ、フランスが最も厳格 | 中期(2〜4年) |

| レガシー遠隔ケアハードウェアを危険にさらすPSTNサービス終了 | −1.2% | 英国、ドイツ、オランダ | 短期(2年以内) |

| COVID後の定着率を低下させる臨床医のデジタル疲労 | −0.9% | ドイツ、英国、フランス | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

法的・診療報酬の複雑性

27の異なるライセンスおよび請求制度が、小規模参入者を妨げるコンプライアンスコストを引き上げ、ポーランドの普及率を診察の3%に固定しています。EHDSの相互運用性にもかかわらず、国境を越えたケアには依然として複数国のライセンスが必要です。責任規則は多様であり、複数の法域で事業を行うオペレーターの保険料を最大50%引き上げています。遠隔診察費用はスペインの15ユーロからドイツの45ユーロまで幅があり、詳細な価格設定エンジンが必要です。コードを調和させるEUの取り組みは委員会で審議中であり、欧州遠隔医療市場の足かせとなっています。

GDPRによるデータプライバシーの懸念

欧州司法裁判所の2024年の判決は「医療データ」の定義を薬局注文にまで拡大し、プラットフォームを違反に対して2,000万ユーロの罰金リスクにさらしました[1]欧州司法裁判所、「事件C-252/21」、curia.europa.eu。2023年以降、コンプライアンスコストを理由に18社のベンダーが欧州から撤退しました。ドイツは国内ホスティングを要求し、フランスはセーフガード付きのEUストレージを許可しており、複数拠点のデータセンターが必要となっています。相互運用性の目標は、輸出に関する各国の拒否権と衝突しています。頻繁なランサムウェアインシデントが信頼を損ない、欧州遠隔医療市場の成長を抑制しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

遠隔医療タイプ別:病院が基盤を担い、在宅が加速

遠隔病院は2025年の欧州遠隔医療市場シェアの45.56%を占め、ICUおよび放射線ワークフローが専用カメラとセキュアネットワークを正当化しています。遠隔集中治療専門医の監督により、同年の病院死亡率が15%低下しました。遠隔在宅は規模は小さいものの、ウェアラブルが継続的な慢性ケア監視を支援することで、2031年にかけて19.25%のCAGRで欧州遠隔医療市場を上回るペースで成長する見込みです。フランスの4億ユーロの在宅モニタリング基金など、ベッド使用削減を求める国家義務が普及を加速させています[2]フランス保健省、「デジタル医療のセグール」、solidarites-sante.gouv.fr。

42施設での在宅入院パイロットはすでに30%低コストで同等のアウトカムを示しており、政策の勢いを後押ししています。モバイルヘルスアプリはスマートフォンの普及を活用しているものの、実行可能な収益モデルを模索し続けています。NHSアプリは2024年に3,500万ユーザーを達成し、政府に規模をもたらす一方でイノベーションを制約しています。ノルウェーの電子診察病欠機能は生産性において2,500万ユーロを節約しました。環境を超えた収束によりカテゴリーの境界が曖昧になり、欧州遠隔医療市場における多様化した成長を支えています。

コンポーネント別:サービスが優位、製品が急成長

サービスは2025年の欧州遠隔医療市場規模の65.53%を占め、遠隔病理、遠隔精神科、遠隔ICU診察がリードしています。AIによる画像支援により、ノルウェーでは放射線科医の1件当たりの読影時間がほぼ半減しました。遠隔精神科の診察件数は依然として高水準を維持しており、eMeistringは従来のコストの60%で認知行動療法を提供しています。

製品(ハードウェア、ソフトウェア、接続性)は、PSTNサービス終了によるデバイス更新が進む中、20.85%のCAGRで成長する見込みです。遠隔モニタリングキットとAI聴診器は、臨床医1人当たり月額50〜150ユーロのソフトウェアサブスクリプションを統合しています。スマートフォンカメラが皮膚科の解像度基準を満たすようになり、ハードウェア価格が70%低下しました。デバイスへの予測分析の統合がオファリングを差別化し、欧州遠隔医療市場の長期的な拡大を支えています。

提供モード別:クラウドがオンプレミスに迫る

オンプレミス展開は2025年に57.63%のシェアを保持し、ドイツのBSIルールなどのデータ居住義務に準拠する大規模システムに支持されています。しかし、中規模プロバイダーが弾力性と低い設備投資を追求する中、クラウドソリューションは19.87%のCAGRで成長する見込みです。Doctolibは2024年にフランスでホストされたクラウドで9,000万件の診察を処理し、規模の経済を実証しました。

ハイブリッドモデルはデータをローカルに保持しながら、クラウドからビデオと分析をストリーミングし、コンプライアンスとパフォーマンスのバランスを取ります。EHDSの相互運用性は、市場投入時間を改善するカスタムインターフェース構築よりも共有クラウドコネクタを優遇します。23の病院のエッジサーバーはすでに100ミリ秒未満のレイテンシでAI推論を実行しており、欧州遠隔医療市場を支配する可能性が高いアーキテクチャを示しています。

エンドユーザー別:病院がリード、在宅が上回る

病院は2025年の欧州遠隔医療市場規模の52.13%のシェアを占め、複数の診療科にわたる規模の経済を活用しています。NHSの料金体系は現在、2028年までに外来患者の30%を仮想化することを奨励しています。しかし、在宅ケア環境は22.7%のCAGRで最も速く成長し、30日再入院を25%削減する遠隔心臓、肺、糖尿病モニタリングによって実現されています。

支払者は登録に報酬を与え、5〜10%の保険料割引を提供しており、スペインは在宅インフラに15億ユーロを投じています。分散型臨床試験がテクノロジースタックを共有し、ベンダーの規模拡大を促進しています。在宅入院スキームは30%低コストで入院相当のアウトカムを実証しており、欧州遠隔医療市場における在宅モデルの持続的な普及を確保しています。

地域分析

ドイツはDiGA診療報酬、電子処方箋、上限撤廃後の遠隔診察急増により、2025年に25.13%のシェアで欧州遠隔医療市場をリードしました。厳格なデータ居住ルールはホスティングコストを引き上げますが、国内ITの需要を維持しています。英国は3,500万人のNHSアプリユーザーとデジタルインフラの高度化に支えられて2位につけていますが、PSTNハードウェア移行リスクに直面しています。フランスはDoctolibのネットワーク効果によるユーザーロイヤルティの定着から恩恵を受けています。

スペインはブロック平均の2倍となる19.81%のCAGRが見込まれており、遠隔診察がすでに受診の4分の1を超え、15億ユーロがデジタル統合に充てられています。イタリアのPNRRは農村部のデジタルヘルスに17億ユーロを確保しており、キャッチアップの勢いが期待されます。北欧諸国は最高の成熟度スコアを維持している一方、東欧は資金調達と診療報酬で遅れをとっています。エストニアのほぼ普遍的な電子記録は、小国向けのスケーラブルなモデルを示しています。デンマークのアウトカムベースの入札は15%の再入院削減を要求し、調達を形成しています。

EHDSは2029年までに収束を強制しますが、言語の違いが依然として言語横断診察での満足度を22%低下させており、国境を越えた遠隔医療をバイリンガル地域に限定しています。全体として、地理的格差は欧州遠隔医療市場においてリスクと機会の両方をもたらしています。

規制環境

欧州における遠隔医療の規制は、欧州保健データ空間(EHDS)の枠組みと各国の償還・免許規則によって形作られている。規則(EU)2025/327は2025年3月に発効し、国境を越えた電子保健データの流通に関するEU全域の方向性を定め、遠隔診療、遠隔モニタリング、電子処方箋を支えるワークフローにおける相互運用性と安全な交換の基準を引き上げた。

実施ガバナンスは2026年4月に、EHDS理事会を設立し適用と技術仕様を調整する欧州委員会実施規則(EU)2026/771により前進した。EHDSのタイムラインは、加盟国に対する2029年までのMyHealth@EU参加の義務化や、相互運用性、ログ記録、セキュリティに関する電子カルテ(EHR)システムの適合期待など、提供者やベンダーにとって具体的なコンプライアンス上の圧力ポイントを導入しており、これに加えて継続するGDPRの執行が遠隔医療業務におけるデータ保護と侵害対応の要件を高めている。

競合環境

いかなる企業も大きなシェアを持たず、市場は中程度に分散していますが、ネットワーク効果が統合を加速させています。Doctolibの9,000万件の診察はウィナー・テイク・モストのダイナミクスを示しています。フィリップス、Medtronic、IBMなどの大手医療機器メーカーは遠隔医療を既存デバイスにバンドルし、クライアントを複数年契約に縛り付けています[3]Koninklijke Philips N.V.、「投資家向けプレゼンテーション2025」、philips.com。純粋プレイヤーは料金の均等化によりマージンが侵食され、2023年以降18社が撤退しました。

希少疾患やメンタルヘルスなどの専門ニッチはホワイトスペース成長を提供しています。AIトリアージ特許は前年比35%増加し、ハードウェアとソフトウェアの収束を示しています。EHDSはビデオ機能をコモディティ化し、競争を予測分析とアウトカム契約へとシフトさせるでしょう。ケアを中断させる侵害が71%に上る持続的なランサムウェアリスクが、セキュリティを差別化要因として高めています。全体として、欧州遠隔医療市場がプラットフォームエコシステムへと進化する中、競争の激しさは高いままです。

欧州遠隔医療業界リーダー

IBM Corporation

Koninklijke Philips NV

Medtronic Plc

Veradigm LLC

AMD Global Telemedicine

- *免責事項:主要選手の並び順不同

市場機会と将来展望

EHDSの実施は、病院と在宅ケアのワークフローにわたって相互運用性、ID管理、同意管理、監査ログ、安全な交換を運用化できるベンダーにとって、短期的な空白地帯を生み出している。任意から義務化された国境を越えたインフラ(2029年までのMyHealth@EU)への移行と、電子カルテ適合のための欧州デジタルテスト環境の展開は、調達を必須要件への準拠を文書化できるプラットフォームへと押し進めている。同時に、各国の定義、責任、償還制度の分断は、多国間請求ロジック、ローカライゼーション、契約対応可能なデータ処理モデルを含む、コンプライアンス主導のサービス層への需要を持続させている。

ホスピタル・アット・ホームおよび遠隔モニタリングプログラムは、多パラメータ対応ウェアラブル、遠隔ICU監視、電子カルテノードへの統合トリアージを含む急性期グレードの仮想ケアスタックに対する具体的な需要牽引を提供している。汎地域的な協調の取り組みも、早期採用市場を超えて展開可能なデジタルヘルスモデルのパイプラインを広げており、2026年6月のWHO欧州事務局とHealthcare Denmarkとの間の覚書がその例であり、2031年6月までWHO欧州地域全体でデジタルヘルス、データ、AI協力を推進するものである。これは、多様な医療システムにわたって遠隔医療能力を拡大するための共有標準と転用可能な実装プレイブックの役割を強化している。

最近の業界動向

- 2026年5月:Philipsは、Region Stockholmとの8年間の契約のもと、コンソーシアム(CuvivaおよびVingmedを含む)の一員として選定されたと発表した。これは、年間最大15,000人の患者を対象としたホスピタル・アット・ホームケアを支援するものである。この受注は、欧州における大規模な仮想急性期ケアの展開を強化し、複数のケア環境で運用可能な統合遠隔モニタリング、臨床医のワークフロー、安全なデータ交換への需要を高めている。

- 2026年2月:Medtronicは、欧州においてSimpleraセンサーを搭載したMiniMed Go Smart MDIシステムのEMEA商業展開を開始し、糖尿病管理をより接続性の高いケア経路と結び付けた。この展開は、クリニック外での日常的な患者管理にデータ主導の意思決定支援を組み込むことで、遠隔医療対応の慢性疾患ケアの幅広い普及を後押ししている。

- 2025年3月:UniDoc Health Corp.は、AMD Global TelemedicineのAGNES Connectソフトウェアおよび関連知的財産の買収を完了した。この取引により、遠隔医療ソフトウェア資産が単一の所有者のもとに統合され、企業向け遠隔医療展開に向けた相互運用性とプラットフォーム統合のロードマップ投資を加速させる可能性がある。

研究方法のフレームワークとレポートの範囲

市場定義と対象範囲

本調査において、欧州遠隔医療市場とは、欧州全域で電気通信およびデジタルチャネルを通じて患者を評価、診察、モニタリング、治療するための有償の遠隔臨床サービスおよびそれを可能にする製品を指す。

対象範囲外:純粋な対面ケアの提供および遠隔ケアのワークフローを支援しないヘルスケアITは、本市場規模算定から除外される。

セグメンテーション概要

- 遠隔医療タイプ別

- 遠隔病院

- 遠隔在宅

- モバイルヘルス

- コンポーネント別

- 製品

- ハードウェア

- ソフトウェア

- その他の製品

- サービス

- 遠隔病理

- 遠隔心臓科

- 遠隔放射線科

- 遠隔皮膚科

- 遠隔精神科

- 遠隔ICU

- 製品

- 提供モード別

- オンプレミス提供

- クラウドベース提供

- エンドユーザー別

- 病院・クリニック

- 在宅ケア環境

- 支払者・保険会社

- その他(NGO、ファーマスポンサードプログラム)

- 国別

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他の欧州

データソース、市場規模算定、および検証

デスクリサーチ

デスクワークは、償還制度やケア経路の変更後に遠隔医療の採用が加速し得ることから、欧州全体の需要、供給、政策シグナルについての一貫した見解を構築することから始まる。世界保健機関(欧州)、欧州委員会、OECDの保健統計などの情報源から公衆衛生およびデジタルヘルスに関する公開文献を確認し、主要国の国民保健省や規制当局のガイダンスも確認する。

前提条件を現実的なものに保つため、Eurostat、仮想ケアの成果に関する査読付き学術誌、デジタルヘルスおよび遠隔モニタリングに関する業界団体の最新情報などの情報源を用いて利用状況とインフラ指標を相互検証する。企業の開示資料、投資家向けプレゼンテーション、信頼できる報道機関の情報を用いて、提供内容の構成、価格動向、地域別の収益認識状況を把握する。有料購読サービスは、企業財務やニュースのスクリーニングを迅速化し、遠隔医療プラットフォームやデバイスに関連する特許活動を把握するためにのみ選択的に利用される。これらの参照情報は例示的なものであり、データ収集、検証、明確化のために他の多くの公開情報源も利用された。

一次インタビューおよび調査

一次的な議論は、実際にどのような遠隔ケアに対して対価が支払われているか、また償還制度、調達、臨床プロトコルが数量と価格をどのように形作っているかを検証するために用いられる。欧州主要市場全体の提供者側のリーダー、デジタルヘルスプログラム責任者、支払者側の関係者、ソリューション提供チームなど、幅広い層と対話を行った。初回の対話の後、数値に一貫性が見られない場合、特に遠隔医療サービスとしてカウントされるものと、それを支援する製品との区分について、追加確認を実施した。

一次調査フィールドワーク回答者の分布

| 企業タイプ | 回答者の役職 | 地域 |

|---|---|---|

| トップティア:31% | 経営幹部(CXO):19% | アジア太平洋(APAC):41% |

| ミッドティア:48% | 機能/部門責任者:40% | 欧州・中東・アフリカ(EMEA):32% |

| 小規模プレイヤー:21% | マネージャー:41% | 南北アメリカ:27% |

市場規模算定と予測

このモデルは、国レベルの医療活動シグナル、支払者の償還方向性、仮想チャネルへ移行する診察の割合から遠隔で提供される対象ケアを再構築するトップダウン方式で構築されている。この需要プールが形作られた後、インタビューで確認された典型的なサービス構成と価格帯を用いて収益に変換される。

その後、提供者ネットワークのボリュームのサンプリング、プラットフォームとデバイスの収益内訳の確認、いくつかの基準国における採用ボリュームに乗じたサンプルASPの使用など、選択的なボトムアップ近似によって合計値を裏付け、地域別の集計を確定する前に検証する。主要な入力要素には、遠隔診療の利用動向、慢性疾患別の遠隔患者モニタリングの普及率、デジタルヘルスの償還適用範囲、クラウドとオンプレミスの展開選好、仮想ケアの利用を後押しする病院および在宅ケアの人員配置制約が含まれる。政策のタイムラインや償還拡大が想定より速く、あるいは遅く進む可能性があるため、予測はシナリオ分析を用いて作成され、シナリオの重み付けは専門家のコンセンサスに基づいて調整される。国別の直接的な指標が欠落している場合は、比較可能な国の採用曲線や公開されている仮想ケアプログラムの適用範囲などの代理指標が適用され、その後、妥当性について回答者と再度確認される。

データ検証と更新サイクル

結果は、仮想診察1件あたりの推定収益を報告された価格帯と比較する検証や、償還拡大や提供者の展開などの独立したシグナルに対して成長率を検証するなど、複数のチェックを通じて検証される。外れ値については、入力前提条件を見直し、通貨のタイミングを再確認し、ある指標が計上済み収益を表すのか提供済みサービスを表すのかを確認することで調査する。承認前に、モデルと記述された前提条件は社内レビューを経ることで、不整合が早期に発見される。

本レポートは年次サイクルで更新され、主要な欧州市場で重要な政策変更、大規模な償還決定、または大きな採用ショックが発生した場合には、暫定的な更新が実施される。納品直前には、最新の公開指標と確認済みのインタビューフィードバックが反映されていることを確認するための最終確認を実施する。

Mordor Intelligenceの欧州遠隔医療市場市場推定値と他の公表推定値との比較

欧州の遠隔医療について異なる市場規模が見られるのは一般的であり、これは発行元が必ずしも同じ収益ストリームをカウントしているわけではなく、基準年や通貨の扱いが異なる場合があるためである。この差は通常、テレヘルスの定義方法、価格がどれだけ速く変動すると想定されているか、そして予測がベースケースを反映しているか、それともより積極的な採用経路を反映しているかによって生じる。

一部の推定値は、より広範なテレヘルス活動をまとめ、範囲をコンポーネントのみの収益またはより狭い機能リストに近い形にとどめている。Mordor Intelligenceの構築では、テレホスピタル、テレホーム、mHealthなどの遠隔医療タイプを製品とサービスの両方にわたってカウントし、インタビューに裏付けられた構成前提のもとで主要国とその他の欧州全体で地理的な一貫性を保っている。

ベンチマーク比較

| 出典 | 市場規模 | 調査手法のギャップ |

|---|---|---|

| Mordor Intelligence | USD 48.72 B (2025) | |

| グローバルコンサルティング会社A | USD 24.76 B (2025) | テレヘルスと遠隔医療を統合した視点を、異なるセグメンテーションの視点および基準年設定とともに用いており、選択された機能やコンポーネントのみが強調される場合、専門的な遠隔医療サービスおよび関連製品収益を過小評価する可能性がある。 |

| 業界出版社B | USD 17.71 B (2024) | 市場を2024年の収益基準に固定し、テレヘルスを大まかなコンポーネント(ハードウェア、ソフトウェア、サービス)で捉えている。これは、サービスの定義、含まれるケア環境、通貨年度のタイミングが異なる場合、合計値に影響を与える可能性がある。 |

これらを総合すると、比較は、範囲と年の整合性が単純な計算誤りよりも差の大部分を説明していることを示している。含まれるケア環境、サービスの種類、収益認識ルールが明確に示され、いくつかの独立した需要シグナルで検証されれば、最終的な数値はより追跡しやすく再現しやすいものとなる。

レポートで回答される主要な質問

2026年の欧州遠隔医療市場の規模はどのくらいですか?

577億8,000万米ドルで、2031年にかけて18.81%のCAGR見通しです。

2031年までに最も速く成長するセグメントはどれですか?

高齢化人口が遠隔モニタリングを採用する中、在宅ケア環境が22.7%のCAGRでリードしています。

スペインが最も成長の速い地域である理由は何ですか?

高い遠隔診察普及率に加え、15億ユーロの政府資金が19.81%のCAGRを牽引しています。

製品代替ブームを引き起こす要因は何ですか?

2027年1月の英国PSTNサービス終了により、180万台のレガシー遠隔ケアデバイスがIPへの移行を余儀なくされます。

EUの規制はデータ交換をどのように形成していますか?

EU規則2025/327は、2029年までにすべての国家EHRノードにAIトリアージAPIを義務付け、相互運用性を強制しています。

どのようなサイバーセキュリティリスクが普及に影響しますか?

ランサムウェアが2024年に欧州プロバイダーの54%を直撃し、GDPRの下での72時間以内の侵害報告を促しています。

最終更新日: