インドのテレヘルスサービス市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

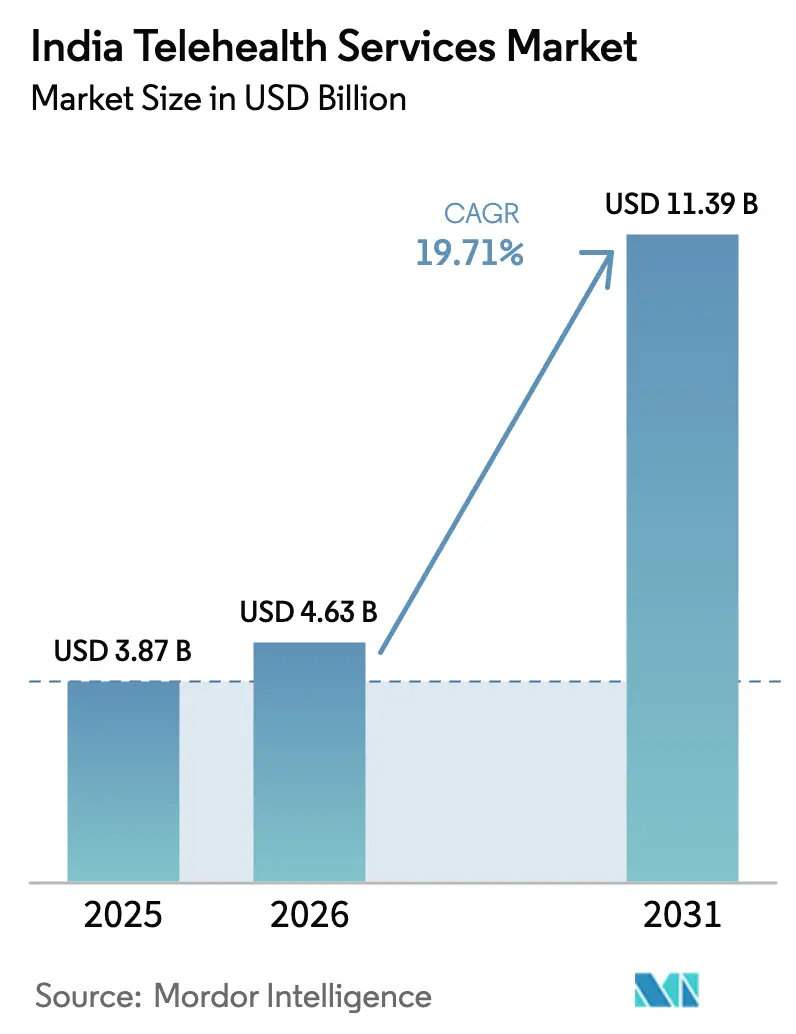

| 基準年の市場規模 (2025) | 3.87 十億米ドル |

| 市場規模 (2026) | 4.63 十億米ドル |

| 市場規模 (2031) | 11.39 十億米ドル |

| 成長率 (2026 - 2031) | 19.71% CAGR |

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるインドのテレヘルスサービス市場分析

2026年におけるインドのテレヘルスサービス市場規模は46億3,000万米ドルと推計され、2025年の38億7,000万米ドルから成長しており、2031年には113億9,000万米ドルに達すると予測され、2026年から2031年にかけて年平均成長率(CAGR)19.71%で成長します。デジタルヘルスインフラへの全国的な推進、パンデミック時に形成された習慣の定着、そして急速に拡大するブロードバンドカバレッジが主要な成長エンジンとなっています。アーユシュマン・バーラット・デジタルミッション(ABDM)などの政府施策により、すでに6億5,000万件以上のデジタルヘルスIDが発行されており、プロバイダーに電子診療のための相互運用可能な基盤を提供しています。[1]出典:保健・家族福祉省、「施策と成果-2024」、pib.gov.in Apollo HealthCoによる24億7,500万インドルピー(INR)の資本注入に代表される民間資金の勢いは、オムニチャネルケアモデルの拡大に対する継続的な信頼を示しています。一方、リアルタイムのビデオプラットフォームが患者の好みを主導していますが、プロバイダーが接続状況の変動に対応するにつれて、非同期型の「蓄積転送型」モデルも普及しつつあります。慢性疾患の有病率の上昇、精神的健康に対する意識の高まり、そして自国語対応AIチャットボットが需要の全体像を補完し、テレヘルスを利便性の手段から日常的な医療ユーティリティへと転換させています。

主要レポートの要点

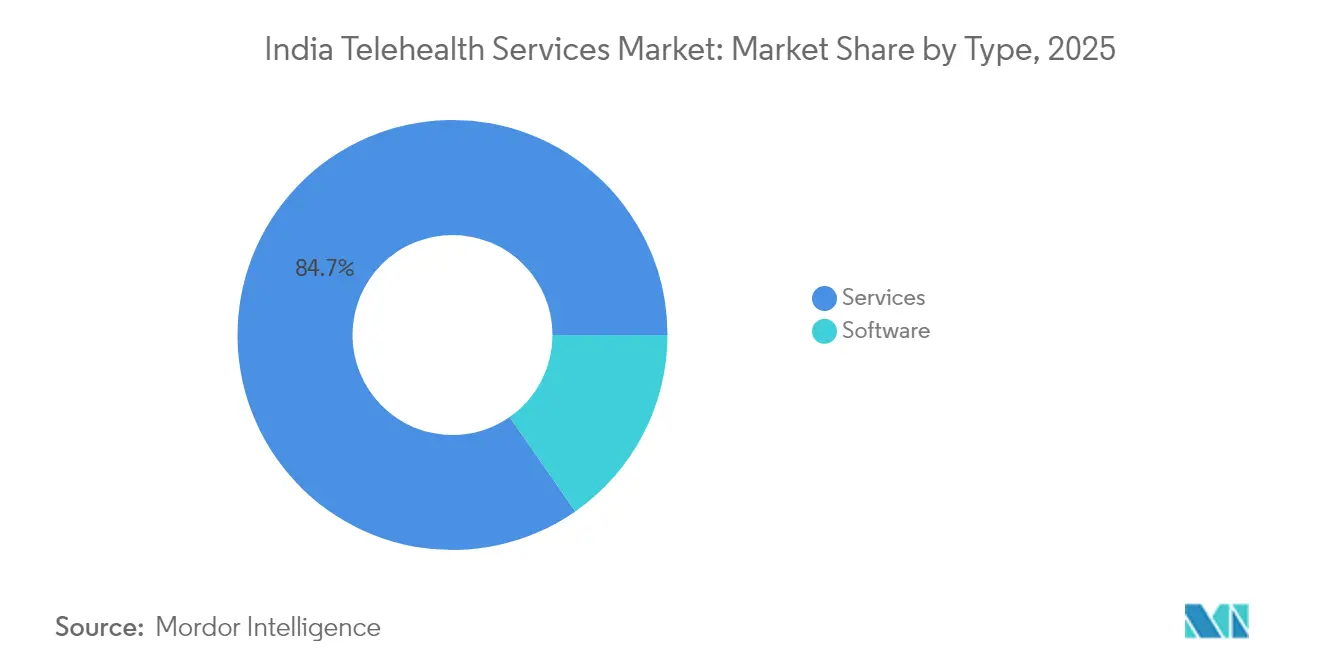

- タイプ別では、2025年のインドのテレヘルスサービス市場においてサービスが収益シェア84.68%をリードし、ソフトウェアは2031年までに年平均成長率(CAGR)20.38%で拡大する見込みです。

- 技術別では、2025年の市場収益においてリアルタイムプラットフォームが58.97%を占め、蓄積転送型セグメントは2031年まで年平均成長率(CAGR)20.12%で成長しています。

- アプリケーション別では、テレ放射線科が2025年に30.11%のシェアを保有し、テレ精神科は2031年まで年平均成長率(CAGR)21.42%で進展しています。

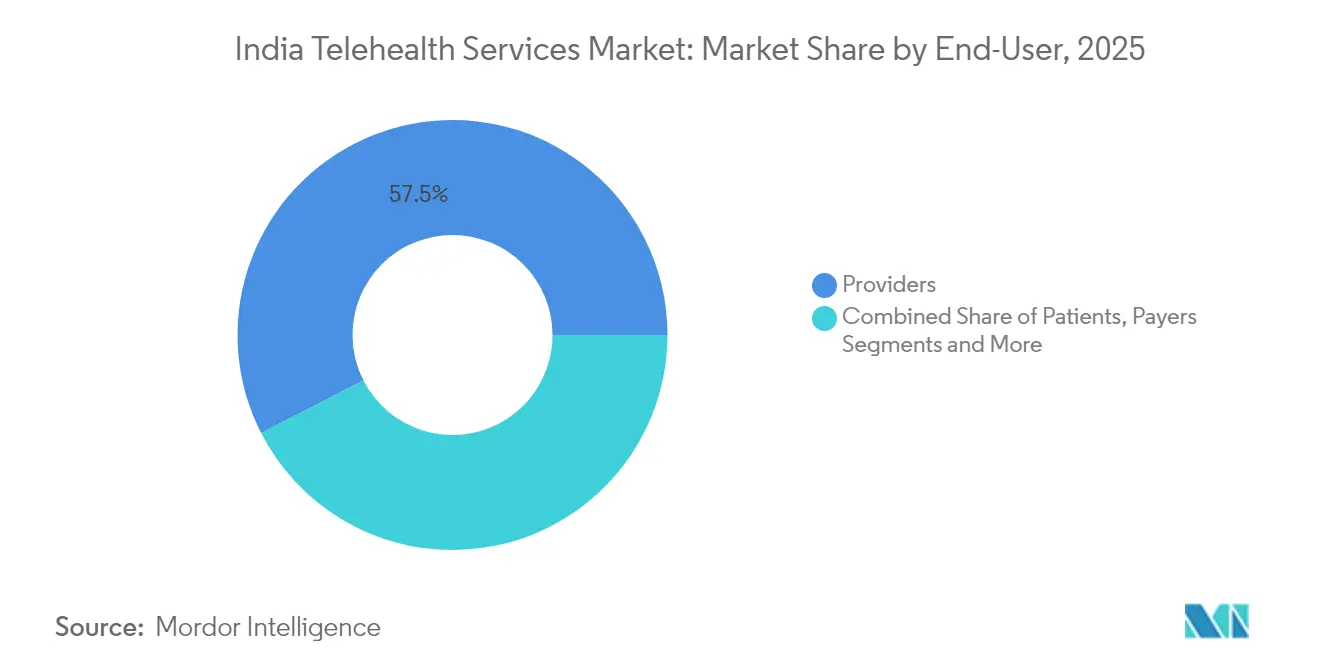

- エンドユーザー別では、プロバイダーが2025年の収益の57.54%を獲得し、患者セルフサービスセグメントは2031年まで最高の予測年平均成長率(CAGR)21.58%を示しています。

- 配信モード別では、音声映像診療が2025年の収益の68.21%を占め、引き続き最速の年平均成長率(CAGR)21.19%を記録しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

インドのテレヘルスサービス市場のトレンドとインサイト

成長ドライバーの影響分析*

| ドライバー | (概算)年平均成長率(CAGR)予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| スマートフォンおよびブロードバンド普及率の急増 | +3.2% | 全国、ティア2・3都市でより強い影響 | 中期(2〜4年) |

| 政府のテレメディシンおよびABDM推進 | +4.1% | 全国、カルナータカ州・タミル・ナードゥ州・マハーラーシュトラ州での早期成果 | 長期(4年以上) |

| 慢性疾患負担の増大 | +2.8% | 全国、都市部での高い集中度 | 長期(4年以上) |

| ティア2・3都市におけるデジタル決済の普及 | +2.3% | ティア2・3都市および農村部 | 中期(2〜4年) |

| 自国語対応AIトリアージボットの展開 | +1.9% | ヒンディー語・タミル語・ベンガル語圏の地域に焦点 | 短期(2年以内) |

| テレヘルスへのONDC統合 | +1.5% | 全国、大都市圏での早期採用 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

政府のテレメディシンおよびABDM推進

アーユシュマン・バーラット・デジタルミッションは、患者・プロバイダー・支払者を単一の同意主導型アーキテクチャのもとに結びつける相互運用可能な医療データ基盤を構築しました。現在1,000社以上の民間企業がABDM認定を取得しており、電子薬局や病院が標準化されたAPIを通じてデータを交換できるようになり、新規参加者ごとにネットワーク効果が高まっています。eSanjeevaniの累計3億4,000万件の診療は、政府支援のテレ診療経路に対する大衆的な受容を証明しています。2023年デジタル個人データ保護法およびその施行規則は法的確実性を提供していますが、プロバイダーは依然として同意フローと情報漏洩に関する詳細なガイダンスを求めています。[2]出典:電子・情報技術省、「デジタル個人データ保護規則2025年草案」、pib.gov.in 175,338か所のアーユシュマン・アーロギャ・マンディールにおけるテレメディシン拠点の拡大により、ラストマイルのフットプリントがさらに広がっています。これらの政策は総合的に、インドのテレヘルスサービス市場においてデジタルケアを主流の提供チャネルとして定着させています。

スマートフォンおよびブロードバンド普及率の急増

手頃な価格の端末と全国的な4G/5G展開により、映像品質の技術的上限が引き上げられ、大都市圏外でもリアルタイム診断が実現可能になりました。モバイルファーストのワークフローが実店舗型医師の不足を回避するため、農村部の住民は専門的ケアへのより迅速なアクセスを得られます。TatvaCareMicrosoft Azureへの16言語対応展開に示されるように、自国語インターフェースが非英語話者のユーザビリティを向上させます。シームレスなUPI決済が購入の摩擦を取り除き、ダイレクト・トゥ・コンシューマーモデルの発展を促します。ウェアラブルの統合がリアルタイムのバイタルサインをクラウドダッシュボードに送信し、医師による早期介入と入院患者数の削減を可能にします。これらの技術レイヤーは、インドのテレヘルスサービス市場全体での普及を総合的に加速させます。

慢性疾患負担の増大

特に糖尿病や高血圧などの非感染性疾患(NCD)の有病率は継続的なモニタリングを必要とし、これは断続的な対面診察では費用効率よく提供できません。テレヘルスプラットフォームは血糖計のデータストリーム、血圧カフ、AIアナリティクスを組み合わせて、合併症が発生する前に異常を検知し、救急搬送を削減します。予測アルゴリズムが高リスクのコホートをセグメント化し、最も緊急に介入が必要な患者にケースマネージャーを誘導します。支払者にとっては請求比率の低下につながり、政策立案者にとっては重篤なケースのための三次医療の受け入れ能力を確保できます。NCDの経済的負担は官民投資の継続的な強力な動機となり、インドのテレヘルスサービス市場の長期的成長を強化しています。

自国語対応AIトリアージボットの展開

L2M3などの大規模言語モデルの進歩により、ヒンディー語・タミル語・ベンガル語および他9言語での症状トリアージが可能となり、言語的に多様な人口へのデジタルケアが拡大しています。低コストのスマートフォンにおけるTinyML推論はオフラインでの症状評価を可能にし、データネットワークが不安定な場合でも診療の継続性を確保します。これらのボットは一次相談を処理し、臨床医が複雑なケースに集中できるようにするとともに、平均待ち時間を短縮します。ABDM連携の電子処方と組み合わせることで、20分以内に患者の診療プロセスをエンドツーエンドで完結させることができます。初期パイロットでは不要な対面受診が25%減少し、インドのテレヘルスサービス市場全体でのコストおよびキャパシティのメリットを示しています。

市場抑制要因の影響分析*

| 抑制要因 | (概算)年平均成長率(CAGR)予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| データプライバシーおよび電子薬局規制のギャップ | -2.1% | 全国、大都市圏での高い影響 | 短期(2年以内) |

| 農村部高齢者のデジタルリテラシーの低さ | -1.8% | 農村部、特に北部・東部の州 | 長期(4年以上) |

| 支払遅延による医師の離職 | -1.4% | 全国、民間テレヘルスプラットフォームでの高い影響 | 中期(2〜4年) |

| サイバー保険料の上昇 | -0.9% | 全国、主に大規模医療機関に影響 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

データプライバシーおよび電子薬局規制のギャップ

デジタル個人データ保護法が法定の基準を定めている一方で、セクター固有の規則は依然として未成熟であり、臨床的文脈における同意の有効性について不確実性が生じています。[3]出典:インド政府、「デジタル個人データ保護法2023」、egazette.gov.in 電子薬局ライセンスにおける並行した曖昧さが悪質業者を可能にし、消費者の信頼を損なっています。病院はITウィジェットの最大10%をサイバーセキュリティに充てるようになっているにもかかわらず攻撃は続いており、医療分野はインドの上位5つの侵害セクターにランクインしています。統一されたアクレディテーション基準がないため、中小規模のテレ薬局はコンプライアンスコストを満たすことに苦労し、規模拡大が停滞しています。これらのギャップが総合的に、それ自体は好調なインドのテレヘルスサービス市場の成長を削いでいます。

農村部高齢者のデジタルリテラシーの低さ

農村地域の高齢患者は、ビデオベースの医療を利用するスキルや自信を欠いていることが多いです。断続的な4Gとデバイスの所有率の低さというインフラの欠如が課題を複合化させています。コミュニティ保健ワーカーがデジタル仲介者として機能していますが、労働力不足を考えると拡張可能性は依然として課題です。さらに、パンデミック後の疲労が初回診療における対面受診の回帰を促し、プロバイダーが物理的経路と仮想経路を組み合わせることを求めています。リテラシープログラムが加速しない限り、高需要コホートでの普及はインドのテレヘルスサービス市場全体を下回り続けるでしょう。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

タイプ別:ソフトウェアの優位性が統合を牽引

サービスは2025年の収益の84.68%を占め、インドのテレヘルスサービス市場のプラットフォーム中心の性質を強調しています。高マージンのサブスクリプションモデルにより、プロバイダーは四半期単位ではなく数週間単位で機能を更新でき、進化するABDM APIとの整合性を確保しています。ソフトウェアの年平均成長率(CAGR)20.38%は、テレヘルスにおけるさまざまなソフトウェアソリューションへの需要の高まりを反映しています。

医療機器向けの生産連動型インセンティブ(PLI)制度が国内製造を促進し、輸入依存を低減しサプライチェーンを短縮します。シームレスなファームウェアアップデートとISO-13485準拠が、国内OEMに輸出対応の信頼性を付与します。デバイスが普及するにつれて、高度なアナリティクスエンジンがマルチパラメータのデータストリームを統合し、臨床医向けのアウトカムベースのダッシュボードを生成し、患者が慢性疾患をセルフマネジメントできるよう支援します。

技術別:接続の制約にもかかわらずリアルタイムがリード

2025年のインドのテレヘルスサービス市場シェアにおいて、リアルタイムプラットフォームが58.97%を保有しており、対面インタラクションへのユーザーの好みと、急性期症例における同期診察の臨床的必要性を反映しています。しかし、年平均成長率(CAGR)20.12%で拡大している蓄積転送型ワークフローは、特に放射線科・皮膚科・病理学において、帯域幅効率とより豊富なドキュメンテーションを提供します。ハイブリッドトリアージエンジンは、緊急度・利用可能帯域幅・臨床医のワークロードを考慮したAIスコアリングにより最適モードを推奨します。

5Gが都市クラスターで高密度化するにつれて、遅延が眼科の網膜イメージングの最低閾値を下回り、ほぼリアルタイムの診断が可能になります。逆に、依然として3Gに依存している地域では、非同期送信された圧縮DICOMファイルにより、専門家のフィードバックサイクルが6時間以内に収まります。蓄積転送型によるインドのテレヘルスサービス市場規模の貢献は大幅に増加すると予測されており、非同期モダリティがライブビデオの競合ではなく不可欠な補完手段として定着しています。

アプリケーション別:放射線科のリーダーシップが精神科の急成長に直面

テレ放射線科は、確立されたPACS統合と、国内外の医療システムにサービスを提供する24時間対応の読影ハブにより、2025年の収益の30.11%を占めました。構造化された画像データセットとAIアノテーションツールが処理能力を向上させ、放射線科医が精度を損なうことなく大量の積み残しを解消できるようにします。対照的に、テレ精神科は脱スティグマキャンペーンと精神科ビデオ診療の保険適用を背景に、年平均成長率(CAGR)21.42%で拡大しています。チャットベースの認知行動療法ボットが人間のセラピストを補完し、軽度の不安症例ではセッション頻度を30%削減しています。

COVID-19の長期的な心理的ストレスが危機段階を超えた需要を持続させており、2025年の保険通達による精神科給付の同一性義務化がさらなる普及を促進しています。この2つのセグメントは総合的に、インドのテレヘルスサービス市場内での診断重視から包括的ケアモデルへの転換を示しています。

エンドユーザー別:患者エンパワーメントへのプロバイダーの焦点の移行

2025年において、病院および多専門診療機関が収益の57.54%を獲得しており、継続的ケアのために既存の電子カルテ(EMR)にデジタルモジュールを組み込んでいます。しかし、年平均成長率(CAGR)21.58%を記録する患者主導型プラットフォームは、消費者の選択と直接支払い診療の台頭を示しています。価格透明性の高いアプリが専門分野別の料金を並べて表示し、ほぼ即時のウォレット決済が安定した収入を求める臨床医を惹きつけています。

雇用主は欠勤と請求を抑制するためにテレヘルスを健康・ウェルネス特典としてバンドルしています。一方、支払者はテレ診療のタッチポイントがリスクスコアリングエンジンに入力されるマネージドケアモデルを採用し、差別化されたプレミアムを可能にしています。これらの変化はまとめて交渉力を再分配し、インドのテレヘルスサービス産業全体でサービスのパーソナライズを重要な差別化要因にしています。

配信モード別:音声映像の優位性がアクセシビリティの課題に直面

音声映像チャンネルは、低価格スマートフォンに内蔵されたHDカメラを背景に、2025年の収益の68.21%を占めて最初の選択肢であり続けています。拡張現実(AR)オーバーレイにより整形外科医がライブで関節角度をマーキングでき、診断精度が向上します。しかし、音声のみのモードとテキストベースのモードは、映像帯域幅が512kbpsを下回る際に農村部での普及を維持しています。

新興のプライバシー保護コーデックにより、解剖学的な明瞭さを損なうことなく機微な背景のピクセル化が可能になり、自宅環境の露出に対するユーザーの不安が軽減されます。音声映像配信のインドのテレヘルスサービス市場規模は今後数年間で成長すると予測されており、主要な役割を強調しつつも、フォールバックチャネルの継続的な必要性を示しています。

地域分析

南インドは2025年の市場において大きなシェアをリードしており、カルナータカ州による早期のABDM API採用、およびタミル・ナードゥ州の12,525の農村一次保健センター(PHC)を地区病院に接続する農村光ファイバー網(ファイバー・トゥ・ビレッジ)プログラムが後押しとなっています。強力なIT人材が医療システムとSaaSベンダー間の協力パイロットを支え、自国語ユーザーエクスペリエンス(UX)の迅速なイテレーションサイクルを生み出しています。複数の三次医療病院がハイブリッドテレICUを導入し、12か月以内に敗血症死亡率を18%削減し、地域の優位性をさらに強固にしています。

北インドは、5Gコリドーへの大規模な公共部門支出と若いモバイルファースト人口に後押しされ、最速の成長を記録しています。ラクナウなどのティア2都市でのデジタルヘルスIDの普及率が60%を超えており、統合ケアパスウェイへの準備が整っていることを示しています。ASHA(地域社会医療支援員)ワーカーを軸とした農村リテラシープログラムが高齢ユーザーのオンボーディングの摩擦を低減していますが、デバイスの手頃な価格は依然として政府ローン制度が緩和を目指す障壁となっています。

ムンバイやアフマダーバードなどの西インドの産業ハブは、年次健康診断とバンドルされたプレミアムテレヘルスパッケージへの高い支払い意欲を示しており、診断ラボへのクロスセルの機会を開拓しています。東部の州はより低い一人当たり所得とインフラ格差のために遅れをとっていますが、衛星バックホールを使用したパイロットのテレ眼科バンはスケーラブルな可能性を示しています。総合的に見ると、地域の多様化がインドのテレヘルスサービス市場の全体的な成長軌跡のバランスをとり、2030年までに全国的な普及を確保しています。

競合環境

インドのテレヘルス分野は引き続き断片化しており、電子診療・電子薬局・遠隔患者モニタリング(RPM)のニッチ市場にわたって200以上のアクティブなプラットフォームが存在します。Apollo HealthCoによるKeimed買収計画は、薬局流通とバーチャルケアを統合して生涯顧客価値を確保する垂直統合型の戦略を示しています。Tata Digitalによる1mgの買収は、医薬品と診断の豊富なカタログをスーパーアプリエコシステムに加え、ウォレットシェア獲得の競争を激化させています。

ニッチな競合企業は、30秒以内に感度95%を実現するクラウドベースの心電図(ECG)解析エンジンなどのAI知的財産(IP)を通じて防御可能な競争優位性(モート)を構築しています。多言語対応のユーザーエクスペリエンス(UX)プラットフォームが農村部のマインドシェアを獲得し、病院系ベンチャーはリスク回避型の患者を引きつけるために臨床ガバナンスを強調しています。ノンバンク金融会社(NBFC)との戦略的提携により、腫瘍科のセカンドオピニオンなど高額処置向けのBNPL(後払い)決済モデルが開放されています。インドのテレヘルスサービス市場全体に浮上している重要テーマは、デジタルヘルスのスタートアップが9か月未満のキャッシュランウェイを保有しているとの報告に刺激された、成長至上主義から収益性重視への転換です。オフラインのタッチポイント(ラボ、クリニック、在宅ケアなど)をデジタルジャーニーに統合する企業は、利益率の回復力を達成する上で有利なポジションにあります。

今後を展望すると、相互運用性コンプライアンス・サイバー保険・データローカライゼーション要件が固定費を膨らませるにつれて、参入障壁が上昇します。この環境は資金力の豊富な既存企業やスケールを追求する合併に有利であり、2027年までに加速した業界再編が進む見込みです。技術的な専門性とドメインの深さを組み合わせられるプロバイダーが、インドのテレヘルスサービス市場の成熟に伴い市場を支配する可能性が高いです。

インドのテレヘルスサービス産業リーダー

TeleVital

Apollo TeleHealth Services

Tata 1mg Healthcare Solutions

Practo Technologies

Netmeds Marketplace

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年6月:南部鉄道がペランバールの専門家ハブと遠隔鉄道保健ユニットを接続するテレメディシンネットワークを導入し、リアルタイムのビデオ診療と遠隔診断共有を可能にしました。

- 2024年12月:連邦保健・家族福祉省が全国のすべてのAIIMSおよびPGI機関へのテレメディシンサービス拡大計画を発表しました。

- 2024年11月:Amazonがインドのアプリ経由で50以上の疾患に対するオンライン診療を提供するAmazon Clinicを開始しました。

- 2024年6月:Apollo Telehealthとマニプール州政府が紛争影響地域のコミュニティに対応するため、ボロベカにテレメディシン対応の一次保健センターを開設しました。

インドのテレヘルスサービス市場レポートの範囲

インドにおけるテレヘルスサービス市場は成長しており、高い需要があります。さまざまな疾患に対する非接触型の治療方法として好まれています。本レポートでは、インドのテレヘルスサービス市場の完全な背景分析を提供しており、経済評価、市場概観、主要セグメントの市場規模推計、市場の新興トレンド、市場ダイナミクス、および主要企業プロファイルが網羅されています。

インドのテレヘルスサービス市場は、タイプ別(サービスおよびソフトウェア)、技術別(蓄積転送型、リアルタイム、その他)、アプリケーション別(テレ精神科、一般診療、テレ放射線科、テレ病理学)、エンドユーザー別(プロバイダー、患者、プレイヤー)、配信モード別(音声映像、音声のみ、テキスト)、タイプ別(電子診療、オンライン予約、テレメディシン、診断・フィットネスモニター)でセグメント化されています。

| サービス |

| ソフトウェア |

| 蓄積転送型 |

| リアルタイム |

| その他 |

| テレ精神科 |

| 一般診療 |

| テレ放射線科 |

| テレ病理学 |

| テレ皮膚科 |

| その他 |

| プロバイダー |

| 患者 |

| 支払者 |

| その他 |

| 音声映像 |

| 音声のみ |

| テキスト/文書 |

| タイプ別 | サービス |

| ソフトウェア | |

| 技術別 | 蓄積転送型 |

| リアルタイム | |

| その他 | |

| アプリケーション別 | テレ精神科 |

| 一般診療 | |

| テレ放射線科 | |

| テレ病理学 | |

| テレ皮膚科 | |

| その他 | |

| エンドユーザー別 | プロバイダー |

| 患者 | |

| 支払者 | |

| その他 | |

| 配信モード別 | 音声映像 |

| 音声のみ | |

| テキスト/文書 |

レポートで回答される主要な質問

インドのテレヘルスサービス市場の現在の規模は?

本市場は2026年に46億3,000万米ドルと評価されており、2031年までに113億9,000万米ドルに達する軌道に乗っています。

市場はどのくらいの速さで成長していますか?

政府のデジタルヘルスプログラムとブロードバンドカバレッジの拡大に支えられ、2026年から2031年にかけて堅調な年平均成長率(CAGR)19.71%が予測されています。

インドでテレヘルスの普及をリードしている地域はどこですか?

南インドは、強力なデジタルインフラと積極的な州政策により、収益の大きなシェアを占めています。

最も急速に拡大しているテレヘルスのアプリケーションはどれですか?

テレ精神科は、精神的健康への意識の高まりと保険給付の同一性の確保により、年平均成長率(CAGR)21.42%で進展しています。

リアルタイムビデオとともに普及しているテクノロジーモデルはどれですか?

蓄積転送型ワークフローは、プロバイダーが帯域幅のばらつきに最適化しながらドキュメンテーションを強化しており、年平均成長率(CAGR)20.12%で成長しています。

規制は市場成長にどのような影響を与えていますか?

デジタル個人データ保護法が法的枠組みを提供していますが、電子薬局およびセクター固有の未解決の規則が、完全なポテンシャルを解放するためにコンプライアンスを明確にする必要があります。

最終更新日: