バックボーンネットワークサービス市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

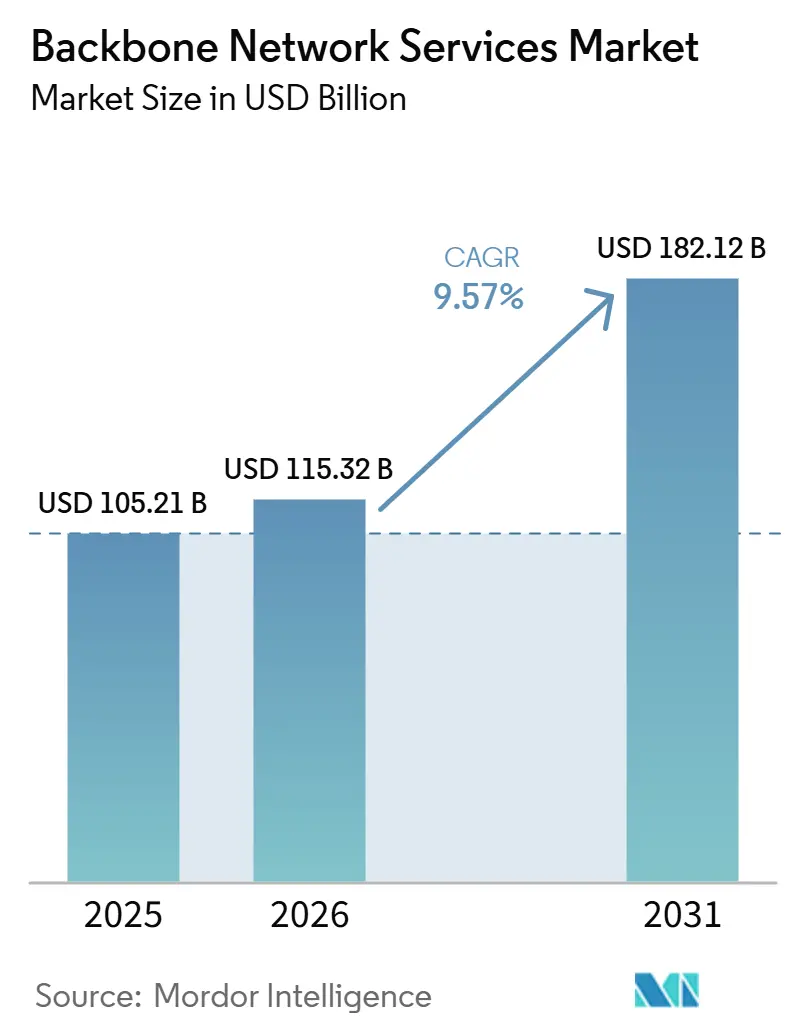

| 市場規模 (2026) | 115.32 十億米ドル |

| 市場規模 (2031) | 182.12 十億米ドル |

| 成長率 (2026 - 2031) | 9.57% CAGR |

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるバックボーンネットワークサービス市場分析

バックボーンネットワークサービス市場規模は2025年に1,052.1億米ドルとなり、2026年から2031年にかけてCAGR 9.57%で成長し、2031年までに1,821.2億米ドルに達すると予測されています。成長は、データセンター間トラフィックの増加、マルチクラウド導入の拡大、パフォーマンスとサービス品質をより厳密に管理できるプライベート接続ファブリックへの需要拡大によって支えられています。バックボーンネットワークサービス市場はまた、マネージドウェーブレングス、専用ポイントツーポイント、VPNベースのバックボーンサービスへの支出シフトからも恩恵を受けており、購入者は基本的な価格競争よりも信頼性と予測可能なサービスレベルを重視しています。一方、大手クラウドおよびコンテンツ事業者によるセルフプロビジョニングがコアルートでのホールセール購入を引き続き減少させているため、コモディティトランジットは依然として圧力にさらされています。キャリアがオープンルーティング、ソフトウェア主導のネットワーク制御、より深いサービスバンドルに投資することで、エンタープライズおよびハイパースケーラーアカウントを守ろうとする中、競争行動も変化しています。拡大は依然として、多額のアップグレードコスト、高速光学・ルーティング機器の供給逼迫、ルート計画と運用コストを増加させる複雑化する国境を越えたコンプライアンス規制によって制限されています。

主要レポートのポイント

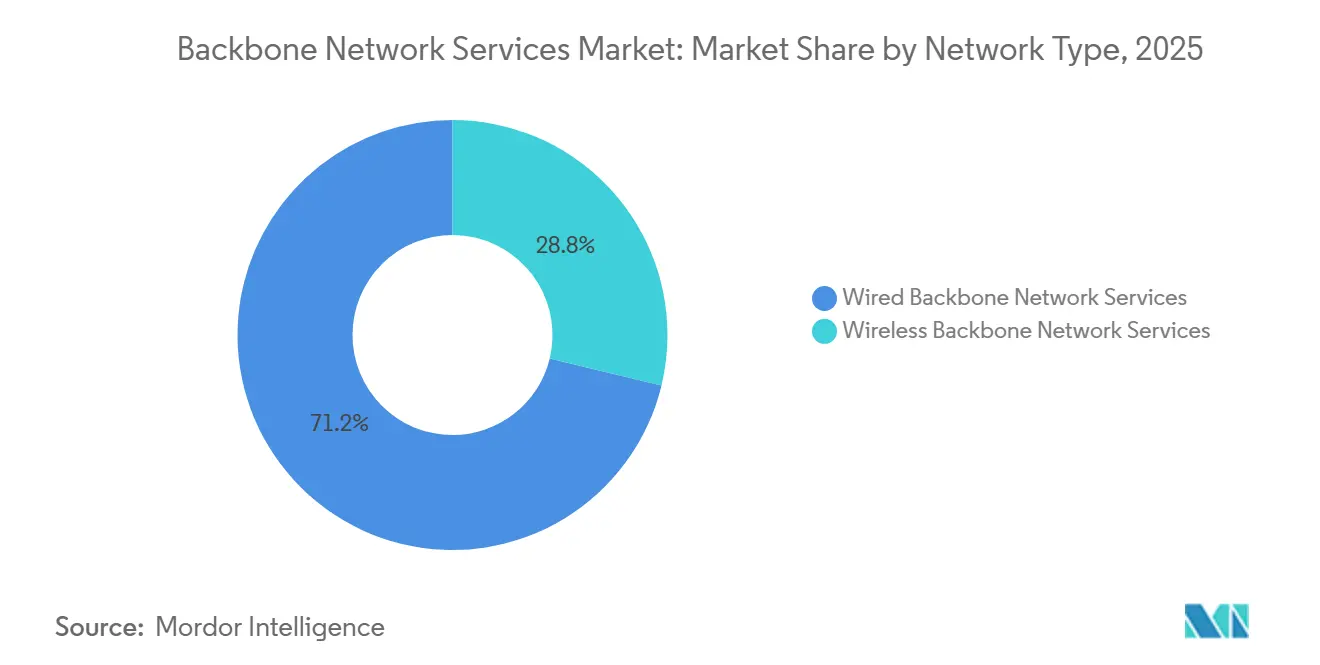

- ネットワークタイプ別では、有線バックボーンネットワークサービスが2025年のバックボーンネットワークサービス市場において71.23%のシェアを占め、無線バックボーンネットワークサービスは2031年にかけてCAGR 11.32%で拡大すると予測されています。

- サービスタイプ別では、インターネットバックボーンサービスが2025年に49.12%の収益シェアを占め、VPNバックボーンサービスは2031年にかけてCAGR 10.87%で成長すると予測されています。

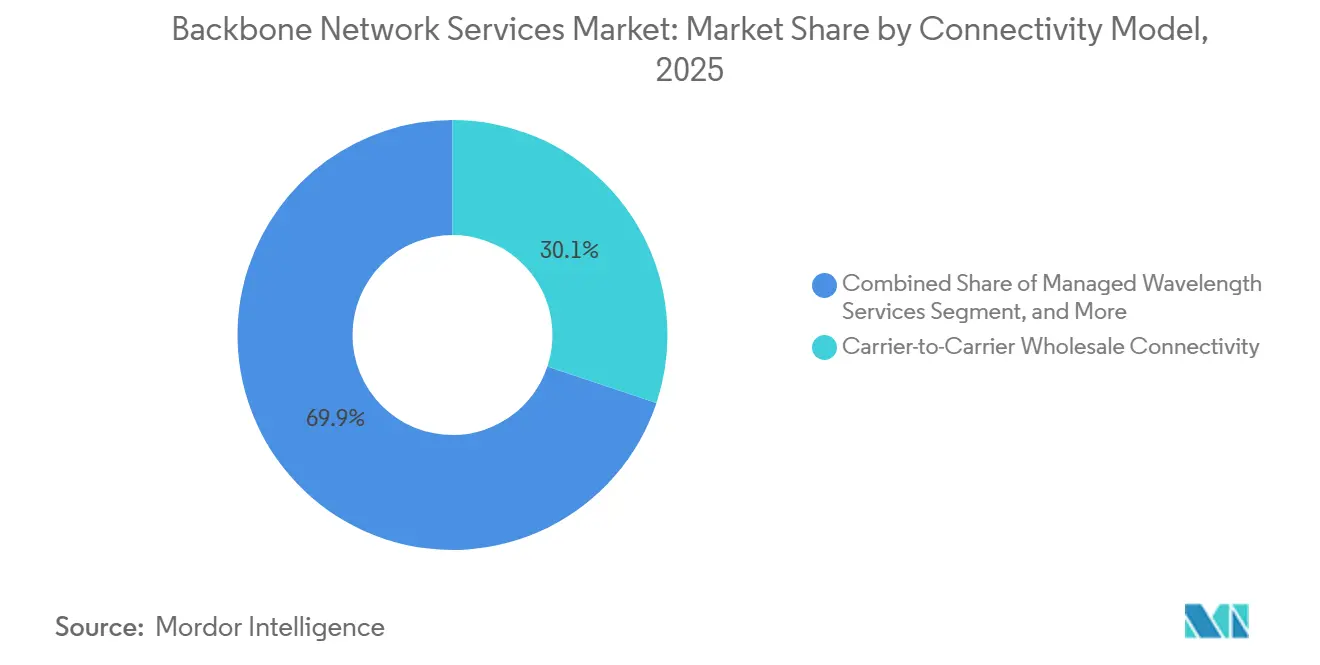

- 接続モデル別では、キャリア間ホールセール接続が2025年のバックボーンネットワークサービス市場において30.12%のシェアを占め、マネージドウェーブレングスサービスは2031年にかけてCAGR 11.65%で拡大すると予測されています。

- エンドユース別では、通信が2025年に29.88%の収益シェアを占め、クラウドサービスプロバイダーは2031年にかけて最高のCAGR 10.75%を記録すると予測されています。

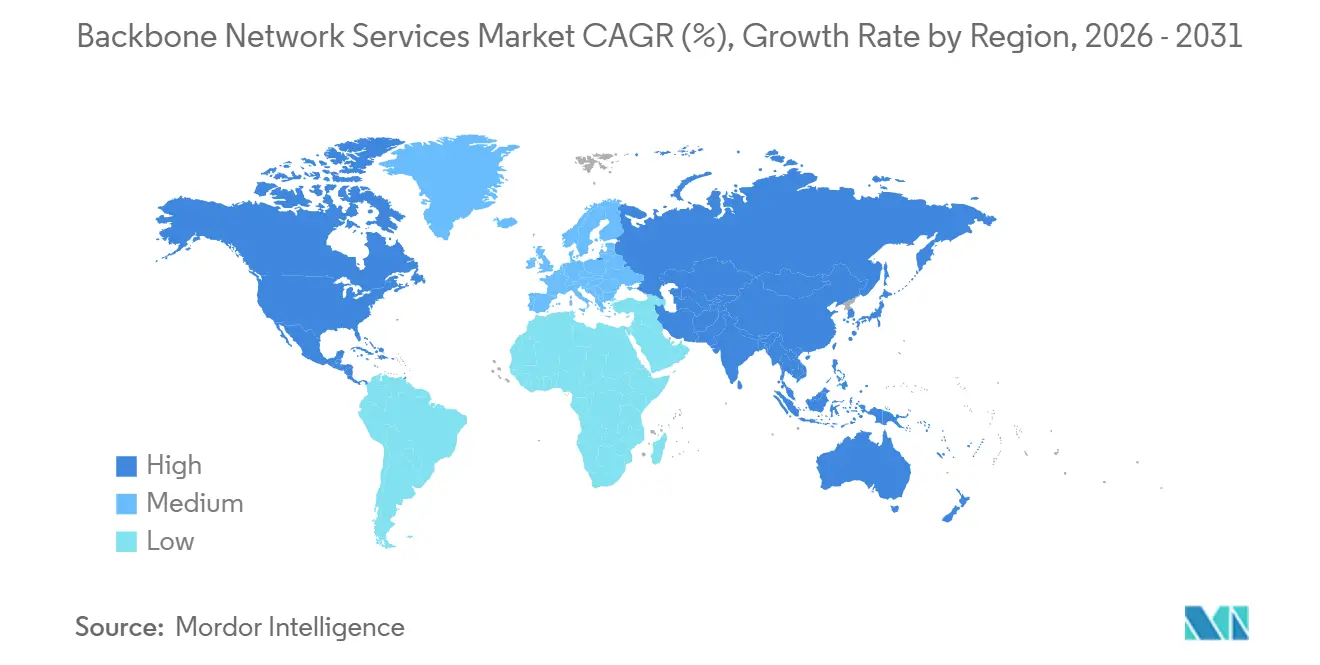

- 地域別では、北米が2025年のバックボーンネットワークサービス市場において28.95%の収益シェアを占め、アジア太平洋地域は2031年にかけて最高のCAGR 11.33%を記録すると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

グローバルバックボーンネットワークサービス市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)% CAGRへの影響 | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| クロスクラウドおよびデータセンター相互接続トラフィックの増加 | +2.8% | グローバル、特に北米、アジア太平洋、欧州のデータセンター回廊に集中 | 中期(2〜4年) |

| 5G、IoT、低遅延バックホール拡大 | +2.2% | アジア太平洋、中東・アフリカ、北米、南米および東欧への波及 | 短期(2年以内) |

| SDN、NFV、自動トラフィックエンジニアリングの導入 | +1.5% | 北米と欧州がリード、アジア太平洋での急速な導入 | 中期(2〜4年) |

| DDoS耐性を含む安全な地域間トランスポート需要 | +0.9% | グローバル、特に欧州、北米、東南アジアのハブで顕著 | 短期(2年以内) |

| 海底ケーブルの建設とルート多様化要件 | +0.8% | 太平洋横断、アジア・アフリカ・欧州回廊、紅海迂回ルート | 長期(4年以上) |

| AI主導のネットワーク最適化と予測的キャパシティプランニング | +0.6% | グローバル、北米と欧州が早期展開をリード | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

クロスクラウドおよびデータセンター相互接続トラフィックの増加

クロスクラウドトラフィックは、バックボーンネットワークサービス市場における新たなコアキャパシティの主要ドライバーとして、従来のエンタープライズWAN需要に取って代わりつつあります。グローバルインターネット帯域幅は2025年に大幅に成長し、その中でデータセンター間およびクラウド間フローの割合が増加しました。これらは分散型AIワークロードとマルチクラウド利用の拡大に関連しています。このシフトにより、オペレーターはバックボーン設計のリフレッシュサイクルを短縮せざるを得なくなっています。古いコアレイアウトは異なるトラフィックパターンを前提に構築されていたためです。2026年3月、China Mobileは115.2Tのスイッチング容量と144の長距離800GEポートを備えたルータープロトタイプを特徴とするGSE-DCIソリューションを発表し、AIトランスポートニーズがいかに迅速に商用バックボーン計画に組み込まれているかを示しました。[1]China Mobileの報道、「China MobileがAIクラスタースケールアクロスソリューションGSE-DCIおよび115.2Tルータープロトタイプを発表」、The Register、theregister.com 実際の結果として、データセンタークラスターを中心としたルートを持つキャリアは、旧来の都市間ハブパターンに依存するオペレーターよりも有利な立場にあります。このルーティングシフトにより、バックボーンネットワークサービス市場では、キャパシティ密度、低遅延、高速スケーリングを中心としたより明確なプレミアム層が形成されています。

5G、IoT、低遅延バックホール拡大

バックボーンネットワークサービス市場はまた、5Gバックホールの普及、機器接続、より厳密な遅延制御を必要とするサービスの拡大によっても押し上げられています。新たな5Gスモールセルクラスターはそれぞれ、地域または国内バックボーンノードへの信頼性の高いパスを必要としており、これにより以前はマイクロ波のみに依存していたエリアへのファイバー敷設が進んでいます。[2]Nokia、「NokiaがVodafone IdeaのIPバックホールネットワークを高度な4Gおよび5G体験のためにアップスケールするために選定」、Nokiaニュースルーム、nokia.com Nokiaの2025年のVodafone Idea向け展開は、オペレーターがより密度の高い4Gおよび5Gトラフィックをサポートするために、より強力なIP/MPLSバックボーンを構築するためにトランスポートネットワークを近代化している様子を示しました。IoTトラフィックはさらなる層を加えており、産業、農業、スマートシティのユースケースが、通常の消費者トラフィックよりも厳格なトラフィック処理を必要とする非対称フローを生成しています。この運用上の現実により、キャリアはバックボーンルート全体でサービス品質をより慎重に設計せざるを得なくなっており、特にプライベート5G要素を含むエンタープライズ契約を対象とする場合はなおさらです。実質的に、バックボーンネットワークサービス市場は今日のモバイル高密度化から恩恵を受けており、キャリアが次に向けて位置づけているエンタープライズトランスポートバンドルからも恩恵を受けています。

SDN、NFV、自動トラフィックエンジニアリングの導入

ソフトウェア主導のルーティングは、バックボーンネットワークサービス市場全体のコスト構造と制御を変えています。マイクロソフトリサーチは2025年に、750ノードのWAN環境において需要変化後数秒以内にマルチレイヤーネットワーク利用率を再調整できるOnlineTEシステムを発表しました。[3]マイクロソフトリサーチ、「ほぼ最適なオンライントラフィックエンジニアリング」、マイクロソフトリサーチ、microsoft.com これは、より高速なトラフィックエンジニアリングがルート利用率を改善し、サービス品質を低下させることなく一部のキャパシティ追加を遅らせるのに役立つため、重要です。KDDI Corporationは2026年にこのアプローチを商用展開し、DriveNetsソフトウェアとUfiSpaceハードウェアで構築されたクラスターベースの分散型分解バックボーンルーターを使用しました。[4]KDDI Corporation、「KDDIが柔軟なキャパシティ拡張を可能にするクラスターベースの分散型分解バックボーンルーターの大規模展開を開始」、KDDIニュースルーム、kddi.com 同社は、このモデルにより従来のシャーシベースルーターと比較して機器展開コストが50%削減され、最大手以外のキャリアのアップグレード経済性が大幅に改善されたと述べています。これらのツールが普及するにつれ、バックボーンネットワークサービス市場は、単に生のキャパシティを追加するだけでなく、オープンハードウェアの選択と自動パス制御を組み合わせるオペレーターを優遇する可能性が高くなっています。これはまた、手動エンジニアリングと緊密にバンドルされた独自システムに依存するキャリアのハードルを引き上げることにもなります。

DDoS耐性を含む安全な地域間トランスポート需要

セキュリティは、バックボーンネットワークサービス市場における購買決定の中核的な要素となりつつあり、後から追加されるサービスではなくなっています。Cloudflareは2025年に31.4TbpsのDDoS攻撃を緩和したと報告しており、大規模攻撃が多くのオーバーレイのみの防御のキャパシティを超える可能性があることを示しています。Megaportは2026年5月にネットワークファブリックに組み込みのDDoS保護を追加し、外部スクラビング迂回に依存するのではなく、トランスポート層での保護への移行を反映しています。GTTもまた、2025年を通じてDDoSスクラビングキャパシティを4Tbpsに拡大し、より広範なクリーンパイプ需要をサポートするためにサンパウロ、香港、マイアミに新拠点を追加しました。[5]GTT Communications、「GTTがグローバルエンタープライズインフラを動的に保護するためにクラウドとセキュリティ機能を拡張する2026年戦略を発表」、GTT、gtt.net そのため、購入者は1つのサービスフレームワーク内でトランスポート、セキュリティ、ポリシー制御の3つすべてをサポートできる少数のプロバイダーに統合しています。このバンドルトレンドはスイッチングコストを高め、バックボーンネットワークサービス市場にプレミアムルートを中心としたより強力なマネージドサービス層を与えています。また、統合された保護なしにコモディティトランスポートを販売するプロバイダーの余地も縮小しています。

制約の影響分析*

| 制約 | (~)% CAGRへの影響 | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| コアトランスポートおよびファイバー資産の高い資本集約性 | -1.8% | グローバル、特に400Gから800Gへのアップグレードが新規ルート建設と重なる北米、欧州、東アジアで顕著 | 中期(2〜4年) |

| 国境を越えた規制の断片化とデータ主権の制約 | -1.2% | 欧州、アジア太平洋、南米、および新興の中東・アフリカ体制 | 長期(4年以上) |

| 特殊光学・ルーティング機器供給の不足 | -0.9% | グローバル、ハイパースケーラーが集中する北米とアジア太平洋市場で最も強い圧力 | 短期(2年以内) |

| 特定のトラフィッククラスに対する衛星および代替パスによる代替 | -0.5% | 農村市場、中東・アフリカ、南米、島嶼・遠隔地域 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

コアトランスポートおよびファイバー資産の高い資本集約性

高いアップグレード支出は、バックボーンネットワークサービス市場における最大の構造的ブレーキであり続けています。AT&Tは2025年に220億米ドルの設備投資を報告し、2028年まで年間230億〜240億米ドルを見込んでいると発表しており、最大手のオペレーターにとっても並行したファイバーとコアトランスポートの建設がいかに高コストになっているかを示しています。光学部品、ルーティングプラットフォーム、長いリードタイムはますますスケールを持つ購入者に有利に働くため、これらの支出水準は小規模な地域キャリアにとっては対応が困難です。その結果、ルートを迅速にリフレッシュできる大手キャリアと、資産寿命を延ばすかアップグレードを遅らせなければならない小規模オペレーターとの間の格差が広がっています。一部オペレーターは機器のライフサイクルを延長し、新規建設価格が最も不利な場合に二次ハードウェアチャネルに頼ることで対応しています。それでも、バックボーンネットワークサービス市場は、ルート拡張、光学移行、顧客サービスコミットメントがすべて同時に資本を必要とする場合に依然として脆弱です。この圧力は、400Gおよび800Gの移行が新規回廊建設と重なる場所で特に顕著です。

国境を越えた規制の断片化とデータ主権の制約

規制の断片化により、バックボーンネットワークサービス市場全体でルート設計がより複雑になっています。データ主権に関連する規制により、キャリアは特定のトラフィッククラスを国内または地域の境界内に保持することを余儀なくされており、より広いルートの方が効率的であっても例外ではありません。Equinixは2026年にFabric Geo Zonesプラットフォームを拡張し、顧客がネットワークファブリック内で地理的ルーティング制約を適用できるようにしました。これは主権を意識したトランスポートサービスへの需要の高まりを反映しています。これらの要件はピアリングと相互接続の選択にも影響を与えており、一部の市場では技術的に最適な外部ノードではなく、国内の場所へのトラフィック交換を推進しています。これにより、グローバルキャリアがメッシュネットワーク全体で遅延、コスト、利用率のバランスを取る際に依存する柔軟性の一部が失われます。長期的には、バックボーンネットワークサービス市場は、プレミアムサービス品質を犠牲にすることなくコンプライアンス要件を満たすために、より局所化されたサービスアーキテクチャを必要とする可能性があります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

ネットワークタイプ別:ファイバー主導のスケールとより速い無線拡大

有線バックボーンネットワークサービスは2025年に収益の71.23%を占め、このセグメントをバックボーンネットワークサービス市場の明確な基盤として維持しました。ファイバーは依然として、トラフィック密度と信号安定性が最も重要な高キャパシティ・低遅延の都市間トランスポートに最適です。このセグメントはまた、国内および国境を越えたルートへの400Gおよび800Gウェーブレングスの継続的な展開からも恩恵を受けています。Nokiaの2025年のKPNのオランダバックボーンを216Tbps超にアップグレードした事例は、オペレーターがファイバーのコアな役割を変えることなく新しい光学システムを使用してスケールを拡大している様子を示しました。有線サービスの中では、VPNバックボーン、イントラネットバックボーン、専用ウェーブレングスサービスが主要な収益の柱であり続けており、ダークファイバーリースはより大きなルート制御を求める購入者の間で支持を集めています。

とはいえ、無線バックボーンネットワークサービスは2031年にかけてCAGR 11.32%で成長すると予測されており、この市場で最も成長の速いセグメントとなっています。その勢いは、5Gスモールセルバックホール、固定無線アクセス回廊、完全なファイバー展開が遅いか経済的でない都市間の二次リンクから来ています。Ceragonの2025年のIP-50EXP発表は、ミリ波システムがパフォーマンスギャップの一部を縮小していることを示しており、以前はEバンドの独占使用を必要としていたルートで2+0構成で最大20Gbpsを達成しています。これにより、特に展開コストを削減しながらサービス品質を犠牲にしたくない新興市場キャリアにとって、混合バックボーン設計の根拠が強化されます。その結果、バックボーンネットワークサービス市場は、ファイバーが中心的な役割を維持しながら、無線バックホールが選択されたルートでより強力な共同主要オプションとなる、よりバランスの取れたモデルへと移行しています。

サービスタイプ別:インターネットトランジットがスケールを維持しVPNサービスが強化

インターネットバックボーンサービスは2025年に49.12%のシェアを占め、バックボーンネットワークサービス市場において最大のサービス層となりました。この地位は、キャリア、エンタープライズ、デジタルプラットフォームのグローバルインターネットトラフィックを運ぶTier 1 IPトランジットの継続的な役割を反映しています。GTTが2025年にTier 1キャパシティでネットワーク全体700テラビット超を持つ世界第3位のグローバルバックボーンとして認定されたことは、ビット単価への圧力にもかかわらずスケール競争が依然として活発であることを示しました。イントラネットバックボーンサービスは、コモディティトランジットが提供できるよりも高いトラフィック分離、マネージドオペレーション、強力なサービス保証を必要とするエンタープライズおよび政府の購入者に引き続き対応しています。これにより、標準的なトランジットマージンが依然として厳しい場合でも、プレミアム需要が存在し続けています。

VPNバックボーンサービスは2031年にかけてCAGR 10.87%で成長すると予測されており、このレビューで最も成長の速いサービスタイプとなっています。このセグメントは、ソフトウェア定義WANの導入から恩恵を受けており、多くのエンタープライズがポリシーおよびアプリケーション層の下にマネージドバックボーントランスポートを依然として必要としているためです。Lumenは2026年1月に、AI主導およびマルチクラウドワークロード向けのプログラマブル接続に牽引され、2025年第3四半期以降のネットワーク・アズ・ア・サービス顧客基盤が2,000社超に成長したと述べました。このシフトにより、バックボーンネットワークサービス産業はVPNバックボーンをリースライン向けのレガシー代替品としてではなく、ソフトウェアオーケストレーションされたトランスポートファブリックとして扱うようになっています。また、VPNサービスの役割をAIトレーニング相互接続、リアルタイム推論サポート、遅延とトラフィック予測可能性が引き続き重要なその他のワークロードにまで広げています。

接続モデル別:ホールセール接続がベースを提供しウェーブレングスサービスが加速

キャリア間ホールセール接続は2025年に30.12%のシェアを占め、バックボーンネットワークサービス市場の組み合わせにおいて最大の接続モデルとなりました。このセグメントは、オペレーター間の合意が大規模な国内および国際バックボーンメッシュ全体でトラフィックをルーティングするためのベース層を依然として形成しているめ、重要であり続けています。ビット単価が下落し続けているにもかかわらず、Tier 1とTier 2キャリア間の長年のピアリング関係とトランジット契約から恩恵を受けています。専用ポイントツーポイントサービスやその他のモデルは、エンタープライズプライベートライン需要とハイパースケーラーのルート拡大とともに成長し続けています。つまり、ホールセールは基盤的な役割を維持していますが、最も戦略的な回廊でのプレミアムキャパシティの全価値を捉えることはもはやできていません。

マネージドウェーブレングスサービスは2031年にかけてCAGR 11.65%で成長すると予測されており、このセグメント分類において最も強い見通しを持っています。需要は、完全な物理層を所有する運用負担なしに、強力なパフォーマンス制御を伴うスケーラブルなキャパシティを求める購入者によって牽引されています。Lumenは2026年の投資家向け説明会でプライベート接続ファブリック取引の合計がほぼ130億米ドルに達したと報告し、2025年末の1,700万マイルから2031年までに5,800万マイルへと都市間ファイバーマイルを拡大する計画を述べました。このモデルにより、キャリアはルート計画と光学管理の制御を維持しながら、顧客にオンデマンドで高性能キャパシティへのアクセスを提供できます。バックボーンネットワークサービス市場では、これによりコモディティトランジットと完全なダークファイバー所有の間のより強力な中間地点が生まれています。

注記: すべての個別セグメントのセグメントシェアはレポート購入時に入手可能

エンドユース別:通信が収益リーダーシップを維持しクラウドプロバイダーが需要を形成

通信は2025年に収益の29.88%を占め、キャリアをバックボーンネットワークサービス市場において最大のエンドユースセグメントとして維持しました。モバイルおよび固定回線オペレーターは、広範な国内カバレッジをサポートするために依然として大量のトランジット、バックホール、相互交換キャパシティを購入しています。エンタープライズ、政府、医療、教育ユーザーも、コンプライアンス、遅延、セキュリティのために専用パスを必要とすることが多いため、意味のある需要を生み出しています。GÉANTの2026年2月の800G IPバックボーンのアップグレード完了は、欧州全体の10,000以上の研究機関に216Tbps超のキャパシティを提供し、大規模な非商業的調達も絶対的な規模で増加していることを示しました。コンテンツおよびデジタルプラットフォームは、地理的に耐障害性のあるパスを必要とするトラフィックの多いアプリケーションを通じてさらなる負荷を加えています。

クラウドサービスプロバイダーは2031年にかけてCAGR 10.75%で成長すると予測されており、最も成長の速いエンドユースセグメントとなっています。ハイパースケーラーはAIトレーニング相互接続への支出を増やし、以前よりも積極的に所有、共同投資、購入キャパシティを組み合わせています。China Mobileが香港で5年間にわたり100億香港ドル(12.8億米ドル)を投資し、同市を国内コンピューティングネットワークと接続するというコミットメントは、クラウドとAIのルーティングニーズがアジア太平洋地域における新たなバックボーン決定をいかに形成しているかを示しました。この行動は、バックボーンネットワークサービス産業全体でスピード、密度、ルート制御に関する新たなベンチマークを設定しています。これらの期待が広まるにつれ、バックボーンネットワークサービス市場は他の購入者グループ全体でも高キャパシティサービスへのより速い移行を見る可能性が高くなっています。

地域分析

北米は2025年のバックボーンネットワークサービス市場シェアの28.95%を占め、グローバル需要のアンカーとして地域を維持しました。北米のバックボーンネットワークサービス市場は、ハイパースケーラーキャンパス、Tier 1キャリアネットワーク、エンタープライズ接続支出の密な基盤から引き続き恩恵を受けています。AT&Tは2026年に2,500億米ドルの5年間インフラコミットメントを発表し、2028年まで年間230億〜240億米ドルの設備投資ガイダンスと、2026年末までに年間400万の新規拠点を対象とするファイバー展開ランレートを目標としています。Lumenもまた、AIデータ移動のために構築された北部データセンター回廊に沿ってシアトルとミネアポリスを接続するNorthLineルートを2026年に推進しました。これらの投資は、地域の成長が単なる標準的なホールセール拡大ではなく、AI連携の長距離回廊とプライベート接続ファブリックに向かっていることを示しています。

欧州は、重いエンタープライズトラフィック、主権インフラの優先事項、高まるコンプライアンス需要を組み合わせているため、戦略的に重要であり続けています。欧州のバックボーンネットワークサービス市場は、ルートの再調整、より強力な国内耐障害性計画、高キャパシティ光学システムへのより速い移行によって再形成されています。Nokiaの2025年のKPNのトランスポートおよびコアネットワークを216Tbps超のキャパシティを持つ800G対応アーキテクチャにアップグレードした事例は、より密度が高く自動化されたインフラへのこの動きを反映しています。GÉANTの2026年2月の800G IPバックボーン移行も同じ方向を示しており、研究・教育トラフィックも欧州全体でより大きなキャパシティベースを必要としていました。商業的需要と政策主導の耐障害性のこの組み合わせが、地域全体でより規律あるアップグレードサイクルを支えています。

アジア太平洋のバックボーンネットワークサービス市場は2031年にかけてCAGR 11.33%で拡大すると予測されており、最も成長の速い地理的セグメントとなっています。この地域のペースは、AIクラスター、クラウド成長、5G拡大が国内および地域バックボーンの強化への需要を高めている中国、インド、東南アジア全体での大規模な建設を反映しています。China Mobileの香港投資とコンピューティングネットワーク統合計画は、クラウド連携のルーティング需要が現在この地域でどの規模で計画されているかを示しました。インドでは、NokiaのVodafone Idea向け展開が、大手オペレーターがより密度の高い4Gおよび5GトラフィックをサポートするためにIP/MPLSトランスポートを強化している様子を示しました。中東・アフリカもルート多様化と新たな東西ケーブルプジェクトを通じて重要性を増しており、南米はAI、クラウド、ニアショアリング需要に関連した長距離ファイバープロジェクトから注目を集めています。これらのパターンを合わせると、バックボーンネットワークサービス市場は最速の拡大においてアジア太平洋に傾いており、他の新興地域は耐障害性とデータセンター成長を中心とした選択的な回廊を構築しています。

競合環境

バックボーンネットワークサービス市場は依然として中程度の集中度を維持しており、少数のTier 1キャリアが最も広い国際的リーチを支配する一方、多くの地域および専門オペレーターが選択された回廊で競争しています。バックボーンネットワークサービス市場は現在、2つの競争トラックによって形成されています。ホールセールおよびエンタープライズ関係を守る既存キャリアと、自社のワークロードにとって最も重要なルートへの直接制御を強化するハイパースケーラーです。これにより、既存企業はスケールを強化し、トラフィック制御を自動化し、マネージドサービスをコアトランスポートサービスとより緊密にバンドルするよう迫られています。また、プレミアム契約において単純な帯域幅価格よりもルート品質、セキュリティ統合、プロビジョニング速度がより重要になっています。

Lumenの再ポジショニングは、バックボーンネットワークサービス市場におけるこの変化の明確な例です。同社は2026年の投資家向け説明会でプライベート接続ファブリック契約がほぼ130億米ドルに達したと報告し、キャリア戦略がレガシーの音声時代の資産ではなくAI対応のプログラマブルトランスポートへと移行していることを示しました。KDDI Corporationの2026年のクラスターベースの分散型分解バックボーンルーターの展開は別の例を提供しており、機器展開コストの50%削減はより速いルートアップグレードとより大きなベンダー柔軟性に転換できます。GTTもまた、ネットワークスケールとセキュリティの深さを活用してポジションを強化し、700テラビット超のTier 1バックボーンキャパシティと4TbpsのDDoSスクラビング能力を構築しました。これらの動きは、主要企業がルート所有だけでなく、サービスの深さと運用モデルを通じて競争していることを示しています。

バックボーンネットワークサービス市場はまた、AIコリドー、低遅延メトロから長距離リンク、またはセキュリティ主導のバックボーンサービスに特化した地域プレイヤーにも余地を残しています。Zayoの2025年のUmatilla-Prineville-Reno長距離ダークファイバールートの完成は、ターゲットを絞ったルート投資がAIおよびクラウドトラフィックパターンを直接中心に位置づけられる方法を示しました。Nokiaとのニューヨークおよびニュージャージーから始まる関連IPバックボーンの刷新も、オペレーターが多くの市場で400Gおよび800Gサービス拡大に向けてどのように準備しているかを示しました。同時に、ハイパースケーラーの自社建設は競争バランスを変え続けており、これらの企業はコアルートでのホールセール需要の最大の顧客と代替品の両方になり得ます。この圧力は、AI重視の回廊で優先的な建設パートナーまたはマネージドサービスプロバイダーになれるキャリアに有利です。差別化された制御、セキュリティ、またはウェーブレングス機能なしに主に標準的なトランジット量に依存するオペレーターには不利です。

バックボーンネットワークサービス産業リーダー

Verizon Communications Inc.

AT&T Inc.

China Mobile Limited

Lumen Technologies, Inc.

Vodafone Group Plc

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2026年4月:AT&Tは米国全土でのファイバー、5G、衛星ネットワーク拡大を含む2,500億米ドルの5年間インフラコミットメントを発表しました。このコミットメントには、2026年末までに年間400万の新規拠点のファイバー展開ランレートを達成し、その後年間500万に拡大する計画が含まれており、AT&Tを予測期間中の北米最大のバックボーンインフラ投資家として確立します。

- 2026年3月:China MobileはMWCバルセロナ2026でGSE-DCI(グローバルスケジューリングイーサネット・データセンター相互接続)ソリューションを発表しました。115.2Tのスイッチング容量、144の長距離800GEポート、データセンター間の分散AIトレーニングで98%を超える目標効率を備えたバックボーンルータープロトタイプを特徴としています。この発表は、AI最適化バックボーン相互接続を独立した製品カテゴリーとして商用化する意図を示しています。

- 2026年2月:GÉANTは30,000kmの汎欧州IPバックボーンをNokia 800Gインフラに移行する作業を完了し、キャパシティを以前の48Tbpsから216Tbps超に引き上げ、IP/MPLSレイヤー全体にSRv6ベースの自動化を展開しました。このプロジェクトは欧州全体の10,000以上の機関に研究・教育ネットワークバックボーンを提供しています。

- 2026年2月:Lumen Technologiesは2026年の投資家向け説明会で、Anthropicとの専用バックボーンパートナーシップを含む累計プライベート接続ファブリック契約が130億米ドルに達したと報告しました。同社は2025年末の1,700万都市間ファイバーマイルから2031年までに5,800万マイルへの拡大計画を設定し、最近の新規プライベート接続ファブリック契約25億米ドルによって支えられています。

グローバルバックボーンネットワークサービス市場レポートの範囲

バックボーンネットワークサービス市場レポートは、ネットワークタイプ(有線、無線)、サービスタイプ(インターネットバックボーン、イントラネット、VPNバックボーン)、接続モデル(P2P、キャリア間ホールセール、マネージドウェーブレングス、その他の接続モデル)、エンドユース(通信、エンタープライズ、政府、教育、医療、コンテンツプラットフォーム、クラウドプロバイダー)、地域(北米、南米、欧州、アジア太平洋、中東・アフリカ)別にセグメント化されています。市場予測は金額(米ドル)ベースで提供されています。

| 有線バックボーンネットワークサービス |

| 無線バックボーンネットワークサービス |

| インターネットバックボーンサービス |

| イントラネットバックボーンサービス |

| VPNバックボーンサービス |

| 専用ポイントツーポイント接続 |

| キャリア間ホールセール接続 |

| マネージドウェーブレングスサービス |

| その他の接続モデル |

| 通信 |

| エンタープライズ |

| 政府 |

| 教育 |

| 医療 |

| コンテンツおよびデジタルプラットフォーム |

| クラウドサービスプロバイダー |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 南米 | ブラジル |

| アルゼンチン | |

| 南米その他 | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| ロシア | |

| 欧州その他 | |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| 韓国 | |

| オーストラリア | |

| アジア太平洋その他 | |

| 中東 | サウジアラビア |

| アラブ首長国連邦 | |

| イスラエル | |

| トルコ | |

| 中東その他 | |

| アフリカ | 南アフリカ |

| ナイジェリア | |

| アフリカその他 |

| ネットワークタイプ別 | 有線バックボーンネットワークサービス | |

| 無線バックボーンネットワークサービス | ||

| サービスタイプ別 | インターネットバックボーンサービス | |

| イントラネットバックボーンサービス | ||

| VPNバックボーンサービス | ||

| 接続モデル別 | 専用ポイントツーポイント接続 | |

| キャリア間ホールセール接続 | ||

| マネージドウェーブレングスサービス | ||

| その他の接続モデル | ||

| エンドユース別 | 通信 | |

| エンタープライズ | ||

| 政府 | ||

| 教育 | ||

| 医療 | ||

| コンテンツおよびデジタルプラットフォーム | ||

| クラウドサービスプロバイダー | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| ロシア | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| 韓国 | ||

| オーストラリア | ||

| アジア太平洋その他 | ||

| 中東 | サウジアラビア | |

| アラブ首長国連邦 | ||

| イスラエル | ||

| トルコ | ||

| 中東その他 | ||

| アフリカ | 南アフリカ | |

| ナイジェリア | ||

| アフリカその他 | ||

レポートで回答される主要な質問

バックボーンネットワークサービス分野の現在の規模はどのくらいで、2031年までにどこへ向かうのか?

バックボーンネットワークサービス市場は2025年に1,052.1億米ドルとなり、2026年から2031年にかけてCAGR 9.57%で成長し、2031年までに1,821.2億米ドルに達すると予測されています。

今日最も多くの収益をもたらしているネットワークタイプはどれか?

有線バックボーンネットワークサービスは2025年に71.23%の収益シェアでリードしており、ファイバーが高キャパシティ・低遅延の都市間トランスポートにおいて依然として最強の選択肢であるためです。

2031年にかけて最も速く拡大しているサービス分野はどれか?

マネージドウェーブレングスサービスはCAGR 11.65%で成長すると予測されており、VPNバックボーンサービスもエンタープライズがプログラマブルネットワークモデルを採用する中でCAGR 10.87%で急速に成長しています。

需要パターンを最も変えているエンドユーザーはどれか?

クラウドサービスプロバイダーはCAGR 10.75%で最も成長の速いエンドユースセグメントであり、AIトレーニングの増加、マルチクラウドトラフィック、プライベート相互接続ニーズによって牽引されており、ルートとキャパシティ要件を押し上げています。

予測期間中に最も速く成長すると予想される地域はどこか?

アジア太平洋地域はCAGR 11.33%で最速の成長を記録すると予想されており、中国のコンピューティングネットワーク建設、インドのトランスポートアップグレード、より広範なデータセンター拡大によって支えられています。

バックボーンオペレーターにとって現在最大の課題は何か?

主な制約は、ファイバーとトランスポートのアップグレードに対する高い資本集約性、より厳格なデータ主権規制、および高速光学・ルーティング機器の限られた供給からの継続的な圧力です。

最終更新日: