テールスペンド管理ソリューション市場規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

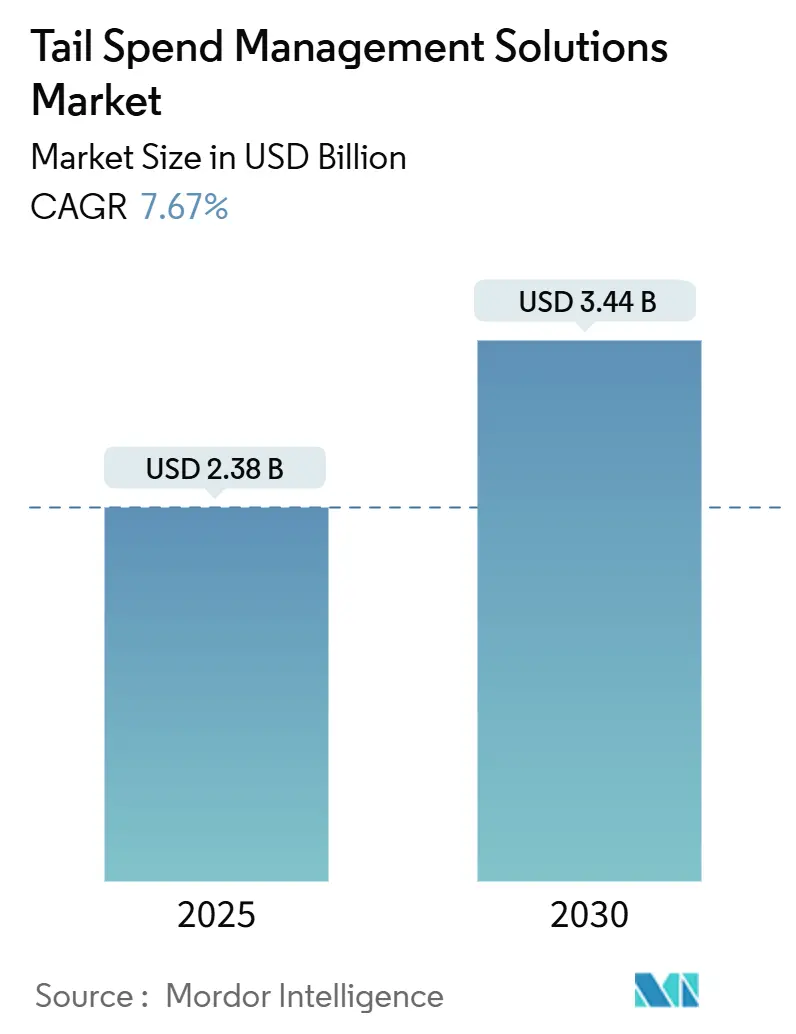

| 市場規模 (2025) | 2.38 十億米ドル |

| 市場規模 (2030) | 3.44 十億米ドル |

| 成長率 (2025 - 2030) | 7.67% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるテールスペンド管理ソリューション市場分析

テールスペンド管理ソリューション市場規模は2025年に23億8,000万米ドルとなり、2030年までに34億4,000万米ドルへ拡大する見通しで、7.67%のCAGRを反映しています。隠れた調達コストを排除する圧力の高まりと、断片化したサプライヤーデータのAI主導による統合が、短期的な成長を支えています。企業は予測分析、自律型購買デスク、リアルタイムのサプライヤーリスクスコアリングを、これまで管理されていなかった請求書を測定可能な節約に変えるレバーとして捉えています。成熟したクラウドセキュリティフレームワークが導入障壁を低下させる一方、ベンチャー資金がフィーチャーの開発速度とユーザーエクスペリエンスのイノベーションを後押しし続けています。ERPの大手企業とベスト・オブ・ブリード型ベンダーとの戦略的提携が、市場の長期的な機会をさらに裏付けています。

主要レポートのポイント

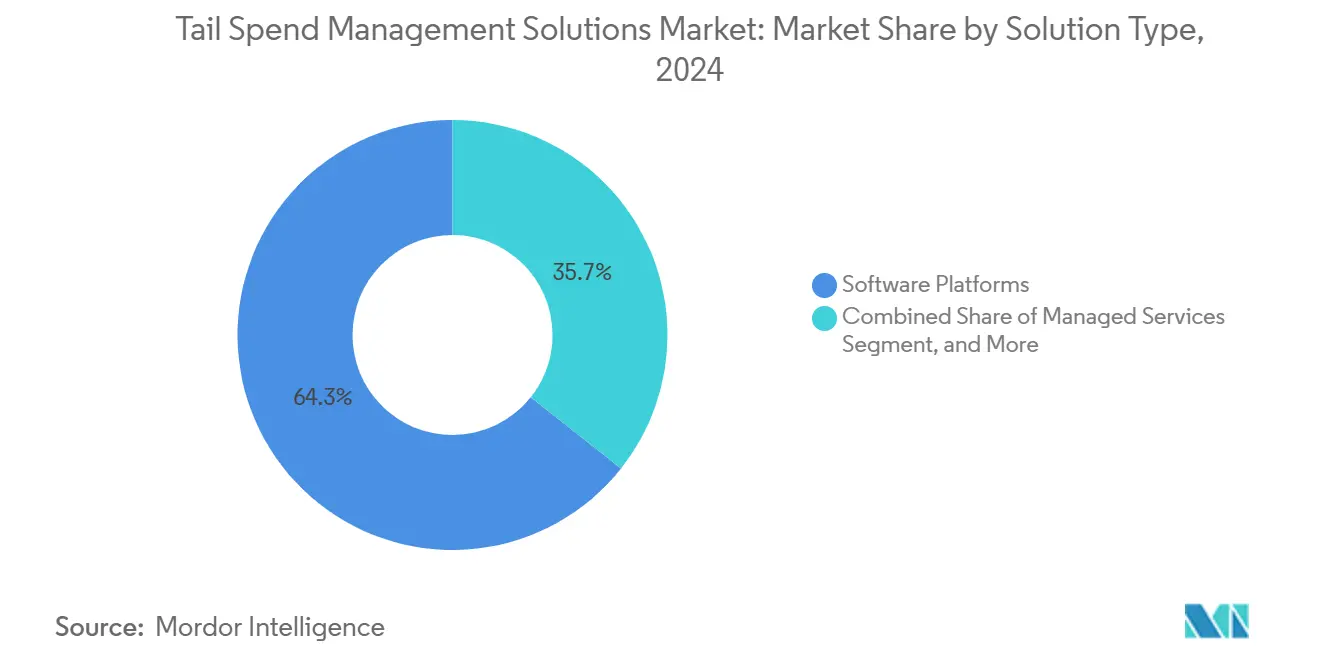

- ソリューションタイプ別では、ソフトウェアプラットフォームが2024年のテールスペンド管理ソリューション市場シェアの64.33%を占め、マネージドサービスは2030年にかけて9.56%のCAGRで成長する見込みです。

- 展開モード別では、クラウド展開が2024年のテールスペンド管理ソリューション市場規模の69.24%を占め、ハイブリッド展開は2030年に向けて9.67%のCAGRで推移する見通しです。

- 組織規模別では、大企業が2024年のテールスペンド管理ソリューション市場シェアの55.42%を占めましたが、中小企業(SME)は9.93%のCAGRで最も急速に成長するセグメントとなっています。

- 業種別では、製造業が2024年のテールスペンド管理ソリューション市場規模の22.46%を生み出し、ヘルスケア・ライフサイエンスが7.89%のCAGRで予測期間中の拡大をリードしています。

- 地域別では、北米が2024年のテールスペンド管理ソリューション市場シェアの37.82%を占め、アジア太平洋地域は2030年に向けて8.14%のCAGRで拡大しています。

テールスペンド管理ソリューション市場のグローバルトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| AI主導のスペンドアナリティクス導入 | +1.8% | グローバル;北米と欧州がリード | 中期(2〜4年) |

| SaaSおよびクラウド移行 | +1.5% | グローバル;アジア太平洋地域と北米で最も強い | 短期(2年以内) |

| 企業のコスト最適化イニシアチブ | +1.2% | グローバル;北米と欧州 | 短期(2年以内) |

| 可視性とESGに向けた規制の推進 | +1.0% | 欧州と北米 | 中期(2〜4年) |

| 生成AIによる自律型購買デスク | +0.9% | 北米と欧州が早期導入 | 長期(4年以上) |

| 貿易戦争の関税複雑性 | +0.7% | グローバル;米中回廊に重点 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

AI主導のスペンドアナリティクス導入が意思決定インテリジェンスを加速

機械学習による分類が、数千件の低価値トランザクションを数分で処理し、従来のルールでは見逃していた統合機会を浮き彫りにするようになりました。ArkestroのPredictive Procurement Orchestrationプラットフォームは、従来の手法と比較して2〜5倍の節約加速を実現すると主張しています。中規模の製造業者はこれらのツールを活用して間接材料を合理化し、運転資本を解放しています。リアルタイムの市場インテリジェンスが過去データの上に重なり、最適な購買タイミングを導きます。シームレスなERPコネクターが展開を短縮し、IT負担を軽減してC-suiteのスポンサーシップを拡大します。実績が積み重なるにつれ、導入はパイロットプロジェクトから全社展開へと移行しています。

SaaSクラウド移行が高度な調達機能を民主化

サブスクリプション価格設定がプラットフォームコストを実現した節約に連動させるようになり、予算制約のあるチームのリスクを低下させる構造となっています。マルチテナントアーキテクチャが、オンプレミスのアップグレードサイクルなしに毎週新機能を提供します。複数施設に分散したヘルスケアプロバイダーは、ローカルのITスタッフを抱えることなく可視性を一元化しています。ISO 27001やSOC 2などのセキュリティ認証が購買者の懸念に対応し、信頼を強化しています。中小企業がクラウドを採用するのは、迅速な稼働開始が四半期以内にROIをもたらし、取締役会レベルのパフォーマンス目標に合致したタイムラインを実現するためです。

企業のコスト最適化イニシアチブが調達変革を推進

CFOがテールスペンドに注目するのは、それが調達量の最大30%を消費しながら、歴史的にガバナンスが欠如していたためです。[1]Hays Talent Solutions、「調達のデジタル化」、haystalentsolutions.com 金融サービスグループは自動承認チェーンを活用してプロフェッショナルサービス支出の逸脱を抑制し、15〜25%の節約を実現しています。語られ方も変わりました。調達テクノロジーは今や、裁量的なITではなく直接的な収益向上手段として位置づけられています。ワークフローのデジタル化により、購買担当者はサプライヤーイノベーションプログラムに集中できるようになり、取締役会が注目する無形かつ戦略的な配当をもたらしています。

スペンド可視性とESGコンプライアンスに向けた規制の推進

ドイツのサプライチェーン・デュー・デリジェンス法は、従業員1,000人以上の企業に対し、テールカテゴリーを含むすべてのサプライヤーを監査することを義務付けています。[2]EcoVadis、「ドイツのサプライチェーン・デュー・デリジェンス法の解説」、ecovadis.com プラットフォームは自動化されたアンケート、リスクスコアリング、炭素強度分析を組み込むことで対応しています。かつては主要ベンダーのみを追跡していた製造業者が、今やメンテナンス業者や地域の物流プロバイダーまでマッピングするようになっています。早期導入企業は、競合他社より先にリスクの高いベンダーを特定することでコンプライアンスを競争優位に変え、事業継続性とブランド評判を守っています。

制約要因の影響分析*

| 制約要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| サイバーセキュリティとデータ主権に関する懸念 | -0.8% | グローバル;欧州とアジア太平洋地域 | 短期(2年以内) |

| レガシーERPとの統合負債 | -0.6% | グローバル;北米と欧州で最も強い | 中期(2〜4年) |

| 調達データサイエンス人材の不足 | -0.5% | グローバル;北米と欧州で深刻 | 長期(4年以上) |

| プラットフォーム乱立によるサプライヤーの疲弊 | -0.4% | グローバル;中小企業サプライヤーに影響 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

サイバーセキュリティとデータ主権に関する懸念がクラウド導入を制約

GDPRおよび類似の法令が国境を越えたデータフローを制限しており、ベンダーは地域データセンターへの投資を余儀なくされています。[3]LevaData、「デジタルトランスフォーメーションが調達をどのように形成しているか」、levadata.com 金融サービスおよびヘルスケアの購買者は、プライベートクラウドまたはハイブリッド展開を求めることが多く、営業サイクルが長期化しています。大規模なセキュリティ侵害がサードパーティSaaSベンダーへの精査を増幅させています。一部の購買者は匿名化データを扱うアナリティクスモジュールから始め、フルスイートの導入を遅らせています。セキュリティ認証が懸念を軽減する一方、認識のギャップは依然として残り、短期的な普及を遅らせています。

レガシーERPとの統合負債がプラットフォームの有効性を制限

フォーチュン1000企業の多くは、最新のAPIを持たない数十年前のERPスタックを稼働させています。カスタムミドルウェアが実装コストを引き上げ、プロジェクトのタイムラインを長期化させ、ROIの説得力を損なっています。これに対応してソリューションプロバイダーはプリビルドコネクターを提供していますが、複雑なマルチインスタンスアーキテクチャには依然として個別のチューニングが必要です。摩擦が残る場合、一部の購買者は手動データアップロードに頼り、リアルタイム可視性の目標を損なっています。その結果、レガシー近代化プログラムが進展するまで導入の足かせとなっています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

ソリューションタイプ別:プラットフォームが支配、サービスが加速

2024年、ソフトウェアプラットフォームはテールスペンド管理ソリューション市場シェアの64.33%を占めました。このセグメントは、購買依頼、アナリティクス、サプライヤーリスク、支払い照合を単一インターフェースでカバーする統合モジュールの恩恵を受けています。継続的なAIイノベーションが切り替えコストを高く維持し、ベンダーへの依存度を強化しています。9.56%のCAGRが予測されるマネージドサービスは、特に間接コモディティにおいて内部カテゴリーの深みが不足している組織を引き付けています。アドバイザリーサービスは、企業がロードマップ設計と変更管理支援を求める中で安定を維持しています。テールスペンド管理ソリューション市場規模は、プラットフォームがサプライヤー統合機会を自動提案する予測ソーシングボットを組み込み、手動分析時間を削減することで勢いを増しています。

ベンダーのロードマップは現在、ノーコードのワークフロービルダーと交渉メッセージを下書きする生成AIアシスタントを重視しています。プラットフォームスイートを展開する製造グループは、グローバル工場全体で標準化されたプロセスを享受しており、これはサービスのみのモデルでは対抗しにくいスケールの優位性です。しかし、プラットフォームの速度とマネージドアナリティクスを融合した「テクノロジーと専門知識の組み合わせ」バンドルが登場しており、今後10年間でテールスペンド管理ソリューション市場の競争境界を再定義する可能性があります。

展開モード別:クラウドがリード、ハイブリッドがコンプライアンスのギャップを橋渡し

クラウドは2024年のテールスペンド管理ソリューション市場規模の69.24%を占め、購買者がより迅速な実装と低いインフラオーバーヘッドを追求した結果です。自動スケーリング機能がコストをトランザクションのピークに合わせ、ホリデーシーズンの小売業者にとって優先事項となっています。ハイブリッドアプローチは9.67%のCAGRで成長しており、機密性の高い請求書データをオンプレミスに保持しながらアナリティクスをクラウドに置くことを可能にしています。オンプレミスは、厳格な主権条項に縛られた防衛請負業者や公共部門の事業体にとってニッチな選択肢として残っています。

暗号化、トークン化、地域ホスティングの成熟が以前の懸念を和らげていますが、ハイブリッド導入の増加は普遍的なクラウドへの信頼がまだ発展途上であることを示しています。ヘルスケアグループは、患者に関連した発注書を保護しながらSaaSコラボレーションツールを活用するためにハイブリッドを選択しています。この共存モデルが短期的な成長を支え、テールスペンド管理ソリューション市場がリスク回避型の購買者に対してバイナリな展開の選択を強いることなくリーチできるようにしています。

組織規模別:中小企業の導入が大企業のペースを上回る

大企業は2024年のテールスペンド管理ソリューション市場シェアの55.42%を生み出しており、節約ポテンシャルを拡大するグローバルなサプライヤーフットプリントと多層承認チェーンによって正当化されています。マルチエンティティガバナンスや高度な監査証跡などの機能の深さが、このコホートをトップティアベンダーに忠実に保っています。しかし中小企業は、サブスクリプション価格設定が従来の設備投資のハードルを取り除いたことで9.93%のCAGRで前進しています。SaaSのウィザードとテンプレートにより、数週間以内に展開が可能となり、調達の成熟度を急速に変化するビジネスモデルに合わせることができます。

例えば中規模の製造業者は、人員を増やすことなく複数の工場にわたるメンテナンス・修理・運用支出を追跡できるようになっています。コミュニティフォーラムとベンダー主導のアカデミーがスキルのギャップを埋め、セルフサービスによるオンボーディングを確保しています。この民主化効果がテールスペンド管理ソリューション市場を拡大し、企業規模に関わらず高度なコントロールフレームワークを実現可能にし、それによって総アドレス可能市場の拡大を加速させています。

業種別:製造業がアンカーとして残り、ヘルスケアが加速

製造業は2024年のテールスペンド管理ソリューション市場規模の22.46%を占め、工具、MRO供給品、契約労働からの高い間接材料の複雑性を反映しています。予測ソーシングボットが工場の数千の低価値サプライヤーを戦略的パネルに合理化するのを支援しています。ヘルスケア・ライフサイエンスは、機器のトレーサビリティおよびアンチキックバック規制へのコンプライアンスに後押しされ、7.89%のCAGRが見込まれています。プラットフォーム内の自動化されたサプライヤー認証が監査準備時間を短縮し、病院管理者にとって重要な指標となっています。

金融サービスの購買者はプロフェッショナルサービスの漏洩をターゲットにするようになり、IT・通信企業はシャドーITリスクを抑制するためにソフトウェアライセンスの更新を自動化しています。小売業者はAIを活用してプロモーション支出をベンダーファンディングルールに合わせています。これらの業種別ダイナミクスが総体として、テールスペンド管理ソリューション市場の収益基盤を多様化し、特定の業界への依存を低減して景気循環の変動を緩和しています。

地域分析

北米は2024年のテールスペンド管理ソリューション市場シェアの37.82%を占めました。早期のクラウド導入、経験豊富な調達チーム、密なベンダーエコシステムがすべてリーダーシップを強化しています。米国企業はAI搭載のスペンドアナリティクスを統合してカテゴリーパフォーマンスをベンチマークし、カナダのエネルギー大手はプラットフォームを活用してサイトレベルの購買を調和させ、ESG開示義務に対応しています。メキシコの製造業者は集中購買センターを採用してUSMCAルールをナビゲートし、貿易回廊全体でプラットフォーム需要を拡大しています。

アジア太平洋地域は2030年に向けて8.14%のCAGRで最も速い成長軌道を示しています。中国のコングロマリットは工場拡張を管理するために予測調達を展開し、ユーザー採用のために中国語ローカライズされたダッシュボードを選択することが多いです。日本の電子機器メーカーはコンポーネントの陳腐化リスクに注目し、サプライヤーリスクスコアを補充注文に統合しています。インドの製薬輸出業者はクラウドスイートを活用して、グローバルな優良製造規範監査のもとでベンダーオンボーディングを加速しています。オーストラリアとASEAN市場は、政府のデジタル貿易インセンティブに支援され、鉱業および物流事業者の需要を高め、テールスペンド管理ソリューション市場のさらなる拡大につながっています。

欧州は厳格なデュー・デリジェンス法と炭素会計義務に後押しされて勢いを維持しています。ドイツの自動車メーカーはハイブリッド展開を活用してデータをEU域内に保持しながら、クラウドベースのアナリティクスの恩恵を受けています。英国の金融機関は、ブレグジット後の輸入コストの変動を相殺するために自律型購買デスクをパイロット展開しています。早期のサステナビリティ採用者である北欧の小売業者は、エコラベルスコアリングを購買依頼承認フローに統合しています。その他の地域では、中東・アフリカが公共インフラプロジェクトで第一波の導入を経験し、南米の多国籍企業はブラジルでの複雑な税コードとサプライヤー請求ルールをナビゲートするためにプラットフォーム展開を優先し、テールスペンド管理ソリューション市場の地域的な重要性を確固たるものにしています。

競争環境

競争は中程度であり、ティアワンのERPプロバイダー、調達スイートの専門企業、AIネイティブの新興企業によって特徴付けられています。SAPとOracleは導入済みのERPベースを活用してテールスペンドの組み込みモジュールをクロスセルし、財務自動化とバンドルしてウォレットシェアを拡大することが多いです。GEP、JAGGAER、Ivaluaは業種別アクセラレーターと深いカテゴリータクソノミーで差別化しています。Vista Equity Partnersによる2025年のJAGGAERの買収は、顧客の統合負担を軽減するエンドツーエンドのプラットフォームの幅を目指した継続的な統合を示しています。

Zip、Arkestro、Procurifyなどのチャレンジャーは、使いやすさとAIを主要な販売ポイントとして高めています。Zipの1億9,000万米ドルのシリーズD(企業価値22億米ドル)は、コンシューマーグレードの調達体験に対する投資家の確信を裏付けています。ArkestroはInfor LNとパートナーシップを結んで個別製造業に参入しており、エコシステム統合が重要な競争の場であることを示しています。フィーチャーロードマップはセルフサービスのソーシングボット、自律型発注書作成、組み込みESGスコアリングに収束しています。機能が収束するにつれ、ベンダーの信頼性と実装速度がテールスペンド管理ソリューション市場における顧客選択の決定的な要因として浮上しています。

戦略的提携もダイナミクスを形成しています。ERPベンダーは認定パートナーにマーケットプレイスを開放し、データ交換を円滑にしてコンセプト実証のタイムラインを短縮しています。マネージドサービスプロバイダーはAIアナリティクスをホワイトラベルで提供し、成果ベースの価格設定をパッケージ化しています。この協調と競争が混在する構造が新規参入者の障壁を高める一方、購買者のソリューション選択肢を同時に拡大しています。今後5年間の市場シェアの変化は、急速な機能展開とエンタープライズグレードのガバナンスのバランスを取り、持続可能な差別化を確保することにかかっています。

テールスペンド管理ソリューション業界リーダー

Coupa Software Incorporated

SAP SE

Oracle Corporation

GEP Worldwide LLC

JAGGAER LLC

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年1月:Arkestroが調達博物館をアリゾナ州立大学に移転し、予測購買研究のための学術ハブを創設

- 2024年12月:ArkestroがInfor MarketplaceにInfor LNコネクターとともに参加し、製造業へのリーチを深化

- 2024年10月:Zipが22億米ドルの企業価値評価で1億9,000万米ドルのシリーズDを完了し、この10年間で最大の調達テック調達を実現

- 2024年10月:ProcurifyがCIBC Innovation Bankingが主導する新たなベンチャー資金を確保し、中堅市場向けサービスを拡大

テールスペンド管理ソリューション市場グローバルレポートの調査範囲

| ソフトウェアプラットフォーム |

| マネージドサービス |

| アドバイザリー・コンサルティングサービス |

| クラウド |

| オンプレミス |

| ハイブリッド |

| 大企業 |

| 中小企業(SME) |

| 製造業 |

| ヘルスケア・ライフサイエンス |

| 金融サービス |

| ITおよび通信 |

| 小売・電子商取引 |

| その他の業種 |

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| ロシア | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| オーストラリア | ||

| アジア太平洋その他 | ||

| 中東・アフリカ | 中東 | サウジアラビア |

| アラブ首長国連邦 | ||

| 中東その他 | ||

| アフリカ | 南アフリカ | |

| エジプト | ||

| アフリカその他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

| ソリューションタイプ別 | ソフトウェアプラットフォーム | ||

| マネージドサービス | |||

| アドバイザリー・コンサルティングサービス | |||

| 展開モード別 | クラウド | ||

| オンプレミス | |||

| ハイブリッド | |||

| 組織規模別 | 大企業 | ||

| 中小企業(SME) | |||

| 業種別 | 製造業 | ||

| ヘルスケア・ライフサイエンス | |||

| 金融サービス | |||

| ITおよび通信 | |||

| 小売・電子商取引 | |||

| その他の業種 | |||

| 地域別 | 北米 | 米国 | |

| カナダ | |||

| メキシコ | |||

| 欧州 | ドイツ | ||

| 英国 | |||

| フランス | |||

| ロシア | |||

| 欧州その他 | |||

| アジア太平洋 | 中国 | ||

| 日本 | |||

| インド | |||

| 韓国 | |||

| オーストラリア | |||

| アジア太平洋その他 | |||

| 中東・アフリカ | 中東 | サウジアラビア | |

| アラブ首長国連邦 | |||

| 中東その他 | |||

| アフリカ | 南アフリカ | ||

| エジプト | |||

| アフリカその他 | |||

| 南米 | ブラジル | ||

| アルゼンチン | |||

| 南米その他 | |||

レポートで回答される主要な質問

低価値調達を管理するテクノロジーへのグローバル支出規模はどのくらいですか?

テールスペンド管理ソリューション市場規模は2025年に23億8,000万米ドルであり、7.67%のCAGRで2030年までに34億4,000万米ドルに達する見込みです。

現在、購買者の間で最も人気のある展開オプションはどれですか?

クラウド展開は2024年に69.24%のシェアでリードしており、迅速な稼働開始と低いインフラオーバーヘッドを提供するためです。

AIベースの調達ツールの導入において最も速く成長している地域はどこですか?

アジア太平洋地域は製造業の拡大と政府のデジタル貿易インセンティブにより8.14%のCAGRで拡大しています。

これらのプラットフォームを最も迅速に導入している組織のセグメントはどれですか?

中小企業はSaaS価格設定が大きな資本ハードルを取り除いたことで9.93%のCAGRで最も高い成長を示しています。

この分野の主要な競合他社は誰ですか?

主要プレイヤーにはSAP、Oracle、GEP、JAGGAER、Coupaのほか、ZipやArkestroなどのAIネイティブ参入企業が含まれます。

AI主導のテールスペンドソリューションから企業はどのような節約を期待できますか?

Arkestroなどのプラットフォームは、従来の手動アプローチと比較して2〜5倍の節約加速を報告しています。

最終更新日: