クラウドFinOps市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 15.77 十億米ドル |

| 市場規模 (2031) | 24.89 十億米ドル |

| 成長率 (2026 - 2031) | 9.56% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

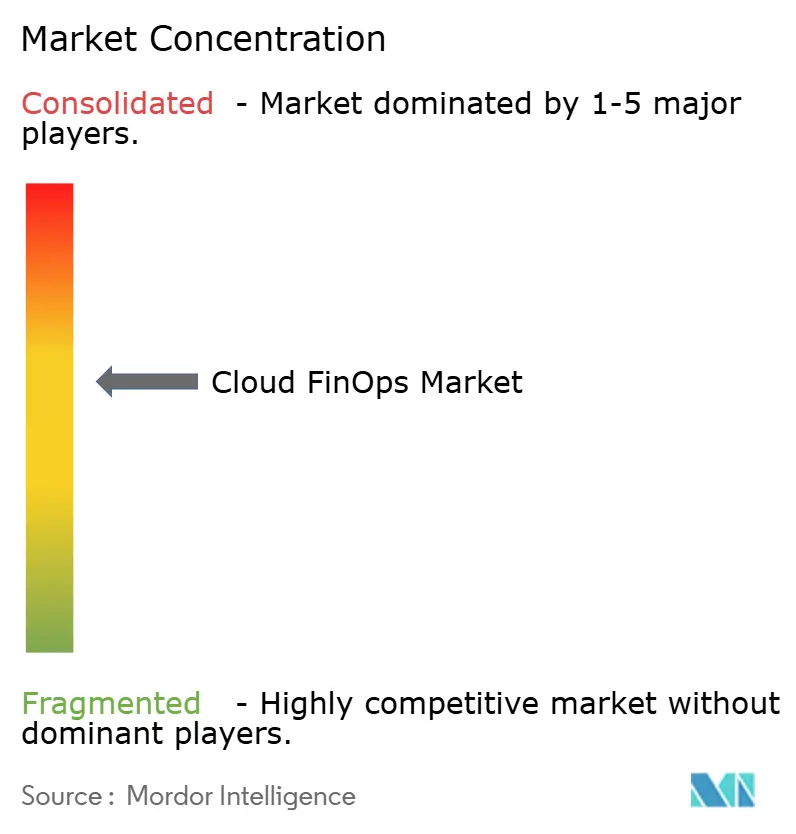

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor IntelligenceによるクラウドFinOps市場分析

クラウドFinOps市場規模は、2026年の157億7,000万米ドルおよび2025年の143億9,000万米ドルから、2031年までに248億9,000万米ドルへと拡大し、2026年から2031年にかけてCAGR 9.56%を記録する見込みです。生成AIの推論コストがトレーニング支出を上回り、エージェント型AIチェーンがトークン消費を増大させ、取締役会レベルの監視が監査対応レポートを求める中、企業は定期的な支出レビューから継続的な財務ガバナンスへと移行しています。マルチクラウド環境はコスト管理の複雑性を高める一方、FinOps-as-Codeパイプラインは予算管理を開発者のワークフローに組み込んでいます。認定人材の不足により企業はマネージドサービスへの移行を余儀なくされており、GreenOpsメトリクスはコスト最適化をESG目標と結びつけています。

主要レポートのポイント

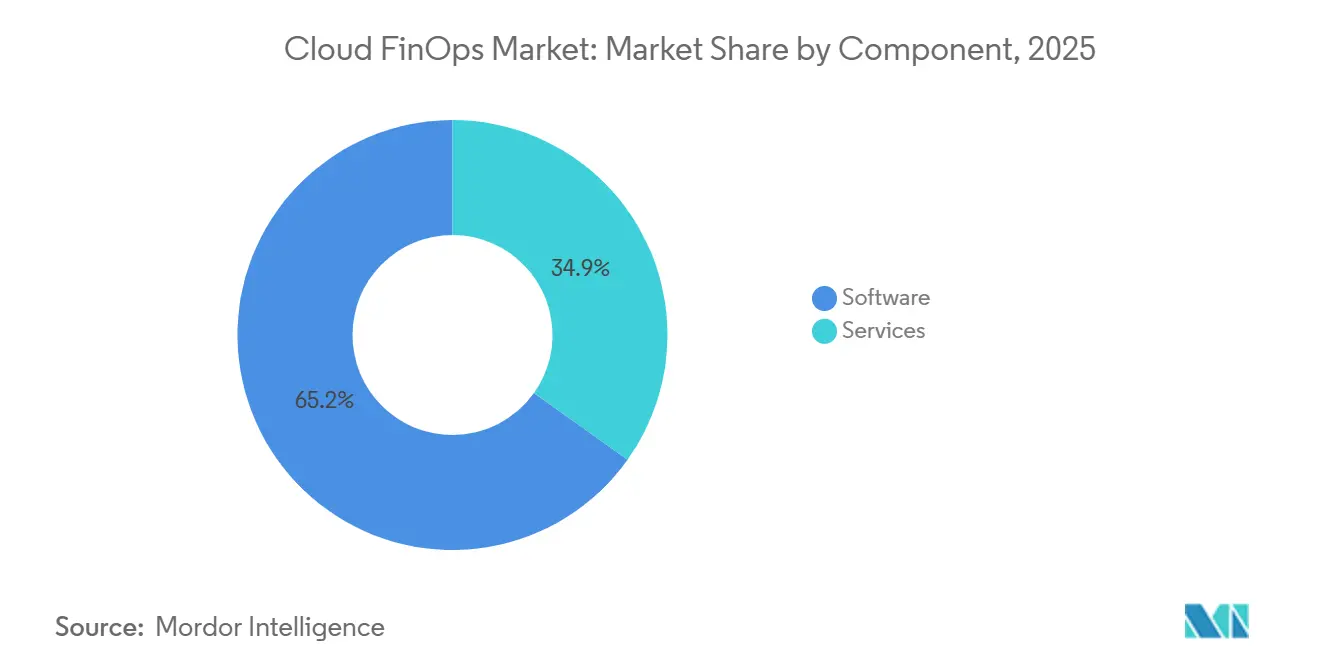

- コンポーネント別では、ソフトウェアが2025年のクラウドFinOps市場シェアの65.15%を占め、サービスは2031年にかけてCAGR 10.55%で拡大しています。

- 展開タイプ別では、パブリッククラウドが2025年の収益の46.45%を占め、ハイブリッドおよびマルチクラウドの展開は2031年にかけてCAGR 11.34%で拡大しています。

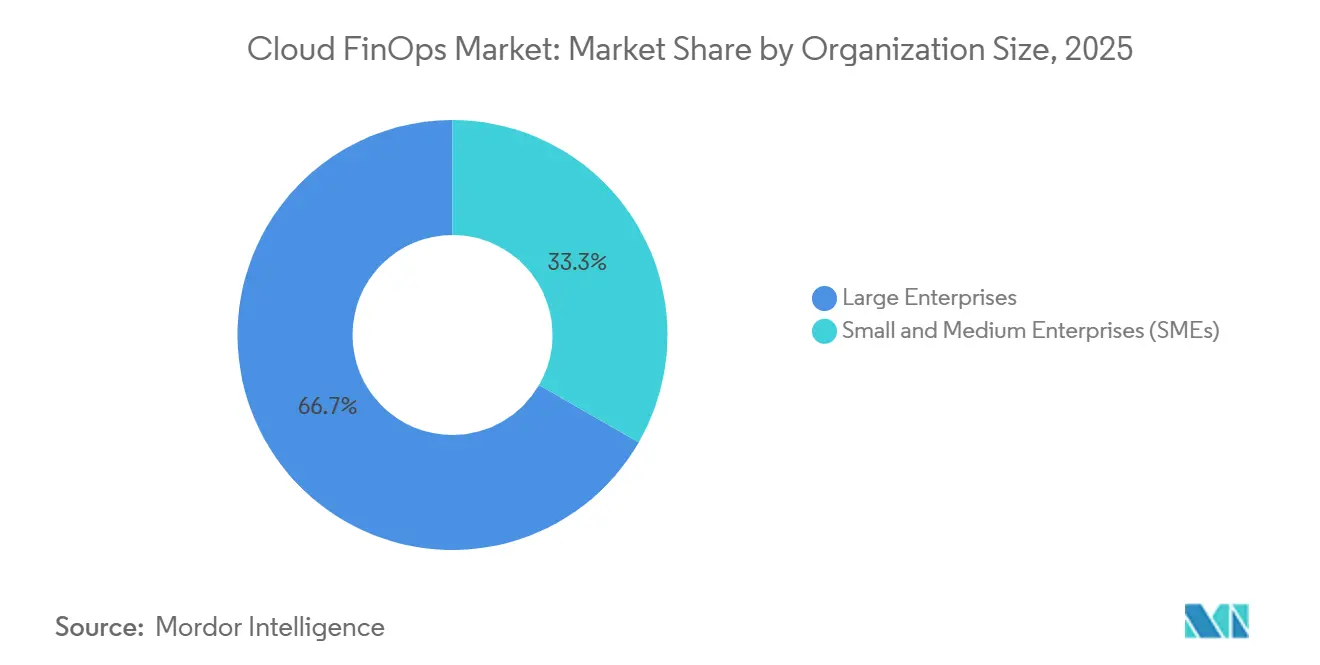

- 組織規模別では、大企業が2025年の採用の66.67%を占め、中小企業は2031年にかけてCAGR 11.42%で拡大しています。

- エンドユーザー産業別では、情報技術および通信が2025年に23.45%のシェアを保有し、小売・Eコマースは2031年にかけてCAGR 11.04%で成長する見込みです。

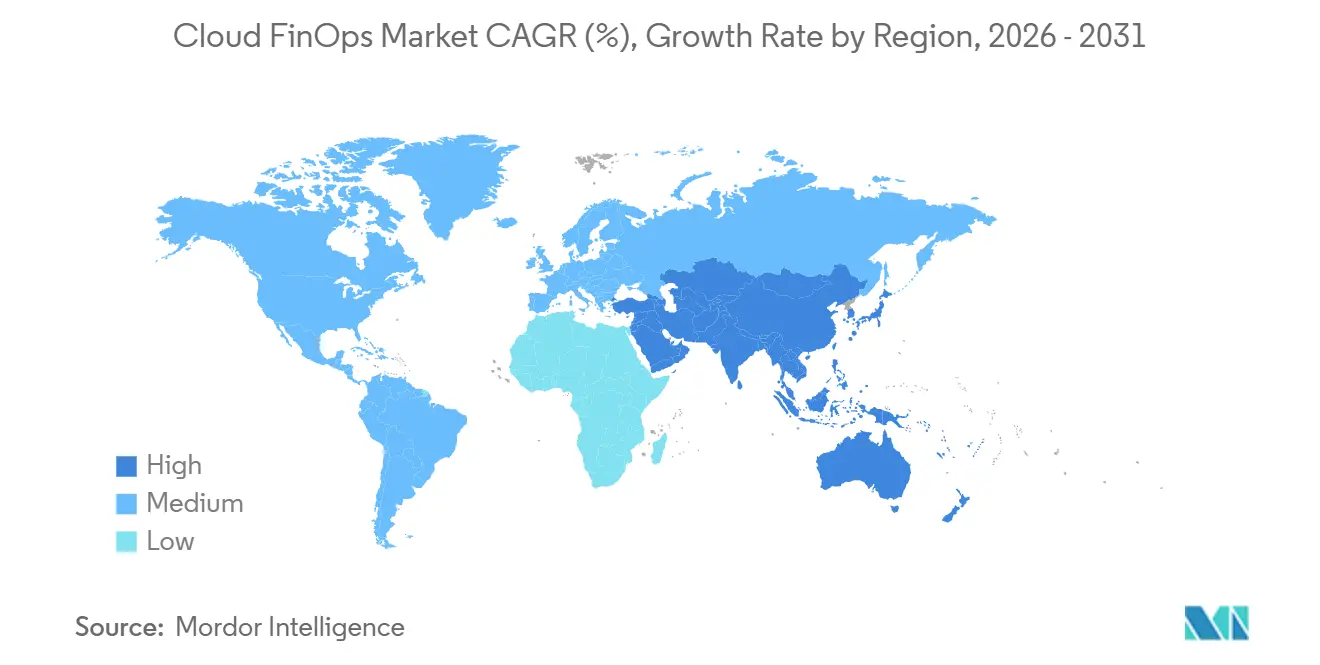

- 地域別では、北米が2025年の収益の37.45%を占め、アジア太平洋地域は2031年にかけてCAGR 12.21%で拡大しています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

グローバルクラウドFinOps市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| マルチクラウドおよびハイブリッドクラウドの複雑性の増大により 統合コストガバナンスが必要 | +2.8% | グローバル、北米およびヨーロッパで高い | 中期(2〜4年) |

| 2024年の監査規則改定後のクラウド予算に対する CFOの義務的監視 | +2.3% | 北米およびヨーロッパ、アジア太平洋で新興 | 短期(2年以内) |

| 生成AIワークロードのコスト急増により 詳細なユニットエコノミクス追跡の緊急性が高まる | +2.1% | グローバル、北米およびアジア太平洋のAIハブが主導 | 短期(2年以内) |

| ハイパースケーラーによるFinOpsフレームワークv4.0の 主流採用 | +1.5% | グローバル | 中期(2〜4年) |

| FinOps KPIに組み込まれたカーボン対応GreenOpsレポート | +0.9% | ヨーロッパ、北米 | 長期(4年以上) |

| CI/CDに統合されたクラウドネイティブFinOps-as-Codeパイプラインの台頭 | +1.2% | グローバル | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

マルチクラウドおよびハイブリッドクラウドの複雑性の増大により統合コストガバナンスが必要

Amazon Web Services、Microsoft Azure、およびGoogle Cloud Platform上でワークロードを運用する組織は、互換性のない請求スキーマ、断片化した割引ロジック、および一貫性のないタグ付けという課題に直面しています。FinOpsオープンコストおよび使用仕様はデータを標準化しつつありますが、ハイパースケーラーは独自のロックインを優先するため、企業は支出を集約し、コストを正確に配分し、グローバルポリシーを適用するオーケストレーションプラットフォームを採用しています。金融サービスおよび通信企業は、正確なチャージバックを義務付ける規制上のセグメント化を背景に、早期採用者となっています。したがって、統合ガバナンスはクラウドFinOps市場の重要な成長触媒です。[1]Google Cloud、「FinOpsフレームワークv4.0サポート」、cloud.google.com

2024年の監査規則改定後のクラウド予算に対するCFOの義務的監視

財務会計基準審議会のガイダンスは、複数年にわたるクラウドコミットメントをオペレーティングリース負債として扱うようになり、クラウド支出をCFOの議題に引き上げています。2025年の調査では、取締役会の66%がクラウド予算を審査しており、監査グレードの差異報告とシナリオモデリングへの需要が高まっています。英国の銀行の事例では、FinOpsを一元化した後に380万ポンド(480万米ドル)を超える節約が実現されています。この規制上の促進要因は採用を加速させ、クラウドFinOps市場の信頼性を強化しています。[2]AWS、「マルチクラウドコスト管理のベストプラクティス」、amazon.com

生成AIワークロードのコスト急増により詳細なユニットエコノミクス追跡の緊急性が高まる

トークンベースの価格設定により、推論コストはモデルのライフサイクル全体でモデルトレーニング支出の10倍を超える可能性があります。エージェント型AIチェーンはトークン数を増幅させるため、小売プラットフォームは現在、推薦あたりのコストをベンチマークし、パーソナライゼーション費用を最大80%削減するキャッシング戦略を採用しています。現在、企業の98%がAIクラウド支出を監視しており、2年前の31%から大幅に増加しており、この変化はクラウドFinOps市場の急成長を裏付けています。[3]OpenAI、「本番LLMワークロードにおけるトークンコストの管理」、openai.com

ハイパースケーラーによるFinOpsフレームワークv4.0の主流採用

フレームワークv4.0は、財務ガバナンスをインフラストラクチャを超えてSaaS、データセンター、およびAIモデルライセンスにまで拡張しています。Amazon Web Services、Microsoft Azure、およびGoogle Cloudは2025年中にこれらの原則をネイティブツールに統合し、ハイブリッドアーキテクチャ全体での総所有コスト比較を可能にしました。FinOpsチームの90%が現在SaaS費用を管理しており、2年前の65%から増加したことで採用が拡大し、クラウドFinOps市場の範囲が広がっています。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 認定FinOps実務者の不足が 企業のスケーリングを制限 | −1.8% | グローバル、アジア太平洋および中東で深刻 | 中期(2〜4年) |

| 異なる請求APIおよびタグ付け標準が データ正規化を複雑にする | −1.5% | グローバル | 中期(2〜4年) |

| リアルタイムコストガードレールに対する開発チームの抵抗が 自動化を遅らせる | −0.9% | 北米およびヨーロッパ | 短期(2年以内) |

| エッジおよびソブリンクラウドのデータローカリティ規則が 可視性を断片化する | −0.7% | ヨーロッパ、中国、中東 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

認定FinOps実務者の不足が企業のスケーリングを制限

FinOps財団は数千件の認定を発行していますが、特にアジア太平洋および中東市場では需要が供給を上回っています。企業は外部コンサルタントに割増料金を支払い、プログラムコストが増加し、手動レビューから自動化されたガバナンスへの移行が遅れています。中小企業は最も深刻な影響を受けており、高度なライトサイジングではなく、リザーブドインスタンスの購入に限定された浅い最適化を受け入れることが多いです。したがって、人材不足はクラウドFinOps市場を抑制しています。

異なる請求APIおよびタグ付け標準がデータ正規化を複雑にする

ハイパースケーラーの請求エクスポートはフィールド名、粒度、および割引の帰属が異なるため、企業はレイテンシとリスクをもたらすカスタムETLパイプラインを構築せざるを得ません。クラウド全体のタグ付け完全性は平均40%未満であり、チャージバックの精度を損なっています。データ処理に費やされる時間が最適化を遅らせ、リアルタイムのインサイトを求めるステークホルダーを失望させ、クラウドFinOps市場に重荷をかけています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

コンポーネント別:人材不足がアウトソーシングを促進しサービスが急増

2025年、ソフトウェアはクラウドFinOps市場の65.15%という支配的なシェアを保有し、組織がクラウド財務オペレーションを効果的に管理するうえでの重要な役割を反映しています。しかし、サービスは社内専門知識の不足を主な要因として、堅調なCAGR 10.55%で大幅な成長が見込まれています。このギャップにより、マネージドサービスプロバイダーに機会が生まれており、これらのプロバイダーはFinOpsをより広範なデジタルトランスフォーメーションイニシアチブに統合しつつあります。同時に、コンサルタント会社は社内チームのトレーニングと、業務効率を高めるための的を絞った最適化スプリントの実施によってこのニーズに対応しています。

中小企業(SME)は、支出割合に基づく手数料の予測不可能性を排除するフラット料金制の価格モデルを好む傾向を示しています。これらのモデルは成長段階の企業に典型的な制約された予算と合致しており、このセグメントにとって魅力的な選択肢となっています。ソフトウェア面では、ベンダーはプラットフォームを強化するために継続的に革新を進めています。異常を特定するAI駆動の異常検知、インフラストラクチャ管理を合理化するTerraform統合、持続可能性目標を支援するカーボン予測などの高度な機能を組み込んでいます。これらの機能強化は機能性を向上させるだけでなく、プラットフォームの粘着性を高め、長期的な顧客維持を促進します。自動化とアドバイザリーサービスの相互作用は、幅広い組織にアピールする多層的な価値提案を生み出しています。この組み合わせはクラウドFinOps市場の勢いを持続させ、ますますクラウド主導のビジネス環境における継続的な成長と関連性を確保しています。

展開タイプ別:ハイブリッドおよびマルチクラウドのガバナンスの複雑性が最速成長を促進

2025年、パブリッククラウドの支出は総クラウド支出の46.45%を占めました。しかし、ハイブリッドおよびマルチクラウド環境は、企業がベンダーロックインに関連するリスクを軽減するためにこれらのモデルを採用するにつれて、CAGR 11.34%で大幅な成長を遂げています。リザーブドインスタンスの割引をプロバイダー間で移転できないことにより、コミットメント管理が断片化し、クラウドコスト最適化戦略に複雑性が加わっています。パブリッククラウドおよびハイブリッドクラウドモデルの台頭にもかかわらず、プライベートクラウドはそのコンプライアンスおよびセキュリティ上の優位性から、規制された分野において引き続き重要なコンポーネントです。

一方、FinOpsツールは一貫したタグ付けおよびチャージバックポリシーを実装するために進化しており、オンプレミス、エッジ、およびパブリックワークロード全体での均一性を確保しています。オープンコストおよび使用仕様はプラットフォーム間でデータ入力を標準化しようとしていますが、採用の一貫性の欠如により、業務を合理化するためのサードパーティ正規化エンジンへの継続的な需要が浮き彫りになっています。クラウド環境の管理における複雑性の増大が、クラウドFinOps市場の急激かつ持続的な成長軌道を促進しています。

組織規模別:中小企業が人材制約を回避するためにFinOps-as-Codeを採用

2025年、大企業はクラウドFinOps市場を支配し、シェアの66.67%を確保しました。この優位性は、集中化されたチームと強力な経営幹部のスポンサーシップを活用する能力に起因しており、効率的な財務オペレーションとガバナンスを可能にしています。これらの企業は規模の経済と確立されたプロセスから恩恵を受け、クラウド支出を効果的に最適化しています。一方、中小企業(SME)は最も急成長するセグメントとして台頭し、印象的なCAGR 11.42%を達成しています。中小企業はCI/CDパイプラインにポリシーガードレールを組み込むことで、ガバナンスを自動化し、財務ポリシーへのコンプライアンスを確保しています。

これらの組織内の開発者は、プロビジョニングプロセス中に予算制限を適用するために、HashiCorp TerraformやOpen Policy AgentなどのFinOps-as-Codeフレームワークを採用しています。これらのフレームワークにより、中小企業は業務を拡大しながらクラウドコストを管理できます。キャッシュフローの安定性を優先することが多いスタートアップは、CloudZeroなどのベンダーが提供するフラットレートのサブスクリプションモデルを選択しています。これらのモデルは手数料の変動を抑制し、より厳しい予算で運営する小規模組織の財務上の優先事項と合致しています。中小企業がクラウドフットプリントを拡大し続けるにつれて、アクセスしやすくユーザーフレンドリーなプラットフォームへの需要を促進しています。この需要の増大は、クラウドFinOps市場全体の規模拡大において重要な役割を果たしており、多様な組織ニーズに対応したソリューションの重要性を浮き彫りにしています。

エンドユーザー産業別:小売・Eコマースがユニットエコノミクスの要請により成長をリード

2025年、情報技術および通信セクターは23.45%の市場シェアを保有し、競争力のある価格設定と業務効率を維持するためのハイパースケールフリートの最適化によって牽引されました。この戦略的アプローチにより、これらのセクターは高度に競争的な環境において価格を守りながら増大する需要に対応できました。小売・Eコマースは堅調なCAGR 11.04%の成長率を示しており、注文あたりのコスト、顧客獲得コスト、パーソナライズされた推薦などの重要な指標に注力しています。これらの取り組みは、急速に進化するデジタルマーケットプレイスにおいて利益率を守り、顧客満足度を高めることを目的としています。生成AIワークロードの台頭により推論支出が大幅に増大し、企業が業務と投資を最適化するために詳細な指標の利用可能性と分析が不可欠となっています。銀行・金融サービス・保険セクターでは、企業がハイブリッドIT環境を効果的に管理するためにFinOpsへの依存を高めています。

これらの環境は従来のコアバンキングメインフレームと高度なクラウド分析を統合し、組織が業務の俊敏性とコスト効率を達成できるようにしています。同様に、ヘルスケア産業は厳格な規制コンプライアンス要件とAI駆動の研究・イノベーションへの高まるニーズのバランスを取るためにFinOps実践を採用しています。産業全体で、定量的な主要業績評価指標(KPI)の採用がクラウドFinOps実装の重要な促進要因となっています。これらのKPIは、組織がプロセスを合理化し、コストを最適化し、意思決定を強化するのに役立つ実用的なインサイトを提供します。データ駆動型戦略へのこの広範な依存は、クラウドFinOps市場の強い成長軌道を浮き彫りにしており、各セクターの企業が業務上の卓越性と長期的な持続可能性を達成するうえでのその価値をますます認識しています。

地域分析

2025年、北米はクラウドFinOps市場を支配し、収益シェアの37.45%を占めました。このリーダーシップは、ハイパースケーラー本社の存在、FinOps財団の早期採用、および豊富な人材プールによって牽引されました。この地域全体の取締役会はクラウド予算を戦略的なレバーとして扱うようになり、FinOps実践の成熟を加速させています。これらの要因が総合的に北米をグローバル市場の主要プレーヤーとして位置づけ、他の地域が追うべきベンチマークを設定しています。

ヨーロッパがこれに続き、企業持続可能性報告指令が財務レビューにGreenOpsカーボン指標を組み込むことで重要な役割を果たしました。この統合はコスト管理をESG(環境・社会・ガバナンス)の優先事項と整合させ、持続可能性への高まる重点を反映しています。一方、アジア太平洋は最も急成長する地域として台頭し、注目すべきCAGR 12.21%を記録しました。この地域の成長は、中国、インド、韓国におけるハイパースケーラーの拡大と、多言語請求の複雑性に対応するためにFinOps実践を適応させるローカライズされたITサービスによって支えられています。

中東・アフリカもサウジアラビアおよびアラブ首長国連邦におけるソブリンクラウドの義務化によって勢いを見せ、国家規制に準拠したプラットフォームへの需要を刺激しました。しかし、この地域における認定人材の不足がこれらのイニシアチブのスケーリングペースを遅らせています。南米では、市場はまだ新興段階にあり、ブラジルとアルゼンチンが特にEコマースおよび金融サービスセクターでFinOps実践の採用をリードしています。この多様な地理的広がりは、クラウドFinOps市場のグローバルな台頭を浮き彫りにし、地域全体でその重要性が高まっていることを示しています。

競合環境

クラウドFinOps市場は、サードパーティプラットフォームとネイティブハイパースケーラーツールの間の競争によって特徴付けられています。Apptio、VMware CloudHealth、Flexera、CloudZeroなどの主要プレーヤーは、マルチクラウド正規化、異常検知、価格の柔軟性などの機能によって差別化を図っています。対照的に、AWS、Azure、Google CloudなどのハイパースケーラーはFinOps機能を組み込んでいますが、シングルクラウドソリューションに重点を置いています。

このシングルクラウド志向により、多様化したクラウド環境を持つ企業はより広範な要件を満たすためにサードパーティスイートを採用するようになっています。市場はまた大幅な統合が進んでいます。2026年1月、FlexeraはProsperOpsとChaos Geniusを買収してサービスを拡大し、DoiTは2025年2月にPerfectScaleを買収しました。さらに、ScaleOpsは2026年3月に自律最適化機能を拡大するために1億3,000万米ドルを調達しました。これらの動向は、進化する企業ニーズに対応するためのFinOpsツールとサービスの強化への高まる重点を浮き彫りにしています。ベンダーは、企業および中小企業の予算に効果的に対応するために、支出割合、節約割合、フラットレート構造など、さまざまな価格モデルを試験的に導入しています。

これらの進歩にもかかわらず、データローカリティ規制が集中的な可視性を制限するエッジおよびソブリンクラウド環境では課題が残っています。しかし、AI駆動の自動化とFinOps-as-Code統合の採用が、事後的な分析から事前的なコントロールへの移行を促進しています。この進化は、ベンダーが新興ニーズに対応し、このダイナミックな環境において競争上の優位性を維持しようとする中で、クラウドFinOps市場内の持続的なイノベーションを裏付けています。

クラウドFinOps産業リーダー

Apptio, Inc.

VMware, Inc. (Broadcom, Inc.)

Flexera Software LLC

CloudZero, Inc.

Densify Inc.

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2026年3月:ScaleOpsは自律最適化プラットフォームを拡大するために1億3,000万米ドルのシリーズCラウンドを完了しました。

- 2026年1月:FlexeraはProsperOpsとChaos Geniusを買収し、自律的な割引管理とデータFinOpsをスイートに追加しました。

- 2026年1月:FlexeraはヨーロッパのESG義務に対応するために、リアルタイムFinOps KPIとカーボン予測を開始しました。

- 2025年11月:IBM ApptioはHashiCorp Terraformガバナンスを統合し、プロビジョニング時にコストポリシーを組み込みました。

グローバルクラウドFinOps市場レポートの範囲

クラウドFinOps市場は、クラウド財務オペレーション(FinOps)に焦点を当てて大幅な成長を遂げています。このフレームワークは財務、エンジニアリング、およびビジネスチームを統合し、クラウドコンピューティング内での財務的説明責任とコスト最適化を優先しています。

クラウドFinOps市場レポートは、コンポーネント(ソフトウェア、サービス)、展開タイプ(パブリッククラウド、プライベートクラウド、ハイブリッドおよびマルチクラウド)、組織規模(大企業、中小企業)、エンドユーザー産業(ITおよび通信、銀行・金融サービス・保険、小売・Eコマース、ヘルスケア・ライフサイエンス、製造業、政府・公共セクター)、および地域(北米、南米、ヨーロッパ、アジア太平洋、中東・アフリカ)別にセグメント化されています。市場予測は金額(米ドル)ベースで提供されます。

| ソフトウェア |

| サービス |

| パブリッククラウド |

| プライベートクラウド |

| ハイブリッド/マルチクラウド |

| 大企業 |

| 中小企業(SME) |

| ITおよび通信 |

| 銀行・金融サービス・保険 |

| 小売・Eコマース |

| ヘルスケア・ライフサイエンス |

| 製造業 |

| 政府・公共セクター |

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| ヨーロッパ | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| ロシア | ||

| その他のヨーロッパ | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| オーストラリアおよびニュージーランド | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | 中東 | サウジアラビア |

| アラブ首長国連邦 | ||

| トルコ | ||

| その他の中東 | ||

| アフリカ | 南アフリカ | |

| ナイジェリア | ||

| エジプト | ||

| その他のアフリカ | ||

| コンポーネント別 | ソフトウェア | ||

| サービス | |||

| 展開タイプ別 | パブリッククラウド | ||

| プライベートクラウド | |||

| ハイブリッド/マルチクラウド | |||

| 組織規模別 | 大企業 | ||

| 中小企業(SME) | |||

| エンドユーザー産業別 | ITおよび通信 | ||

| 銀行・金融サービス・保険 | |||

| 小売・Eコマース | |||

| ヘルスケア・ライフサイエンス | |||

| 製造業 | |||

| 政府・公共セクター | |||

| 地域別 | 北米 | 米国 | |

| カナダ | |||

| メキシコ | |||

| 南米 | ブラジル | ||

| アルゼンチン | |||

| その他の南米 | |||

| ヨーロッパ | ドイツ | ||

| 英国 | |||

| フランス | |||

| イタリア | |||

| スペイン | |||

| ロシア | |||

| その他のヨーロッパ | |||

| アジア太平洋 | 中国 | ||

| 日本 | |||

| インド | |||

| 韓国 | |||

| オーストラリアおよびニュージーランド | |||

| その他のアジア太平洋 | |||

| 中東・アフリカ | 中東 | サウジアラビア | |

| アラブ首長国連邦 | |||

| トルコ | |||

| その他の中東 | |||

| アフリカ | 南アフリカ | ||

| ナイジェリア | |||

| エジプト | |||

| その他のアフリカ | |||

レポートで回答される主要な質問

クラウドFinOps市場の2031年における予測値は?

クラウドFinOps市場は2031年までに248億9,000万米ドルに達し、CAGR 9.56%で拡大する予測です。

クラウドFinOps内で最も急成長しているコンポーネントはどれですか?

サービスはCAGR 10.55%で拡大しており、企業が認定人材不足に対応するために専門知識をアウトソーシングしています。

最も高い成長が見込まれる展開環境はどれですか?

ハイブリッドおよびマルチクラウド環境は、組織がベンダーロックインを回避するためにワークロードを分散させるにつれて、CAGR 11.34%で成長する見込みです。

小売・EコマースがクラウドFinOpsを急速に採用している理由は何ですか?

小売業者は注文あたりのコストとモデル推論費用に注力しており、このセグメントのCAGR 11.04%を牽引しています。

最も急成長しているクラウドFinOps採用地域はどこですか?

アジア太平洋がCAGR 12.21%でリードしており、ハイパースケーラーの拡大とローカライズされたITサービスの実現によって促進されています。

クラウドFinOpsにおけるベンダー競争の集中度はどの程度ですか?

市場は断片化しており、単一の支配的なプレーヤーは存在せず、複数のプラットフォームがシェアを競っています。

最終更新日: