通信ロジック集積回路市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

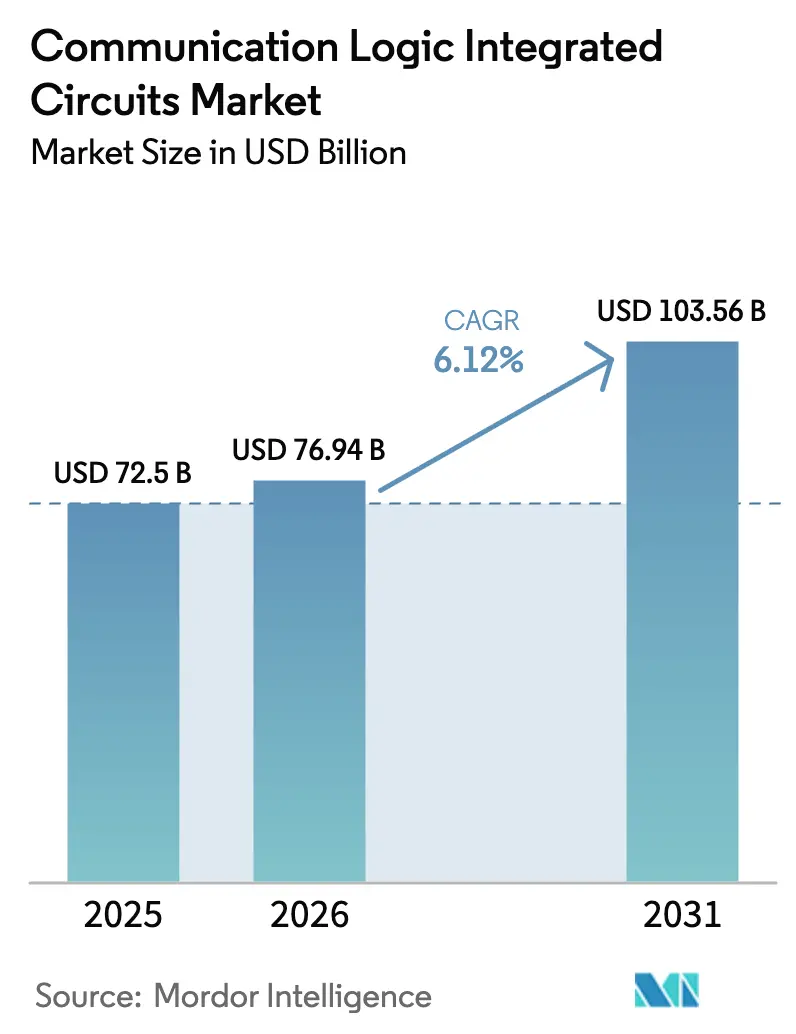

| 市場規模 (2026) | 76.94 十億米ドル |

| 市場規模 (2031) | 103.56 十億米ドル |

| 成長率 (2026 - 2031) | 6.12% CAGR |

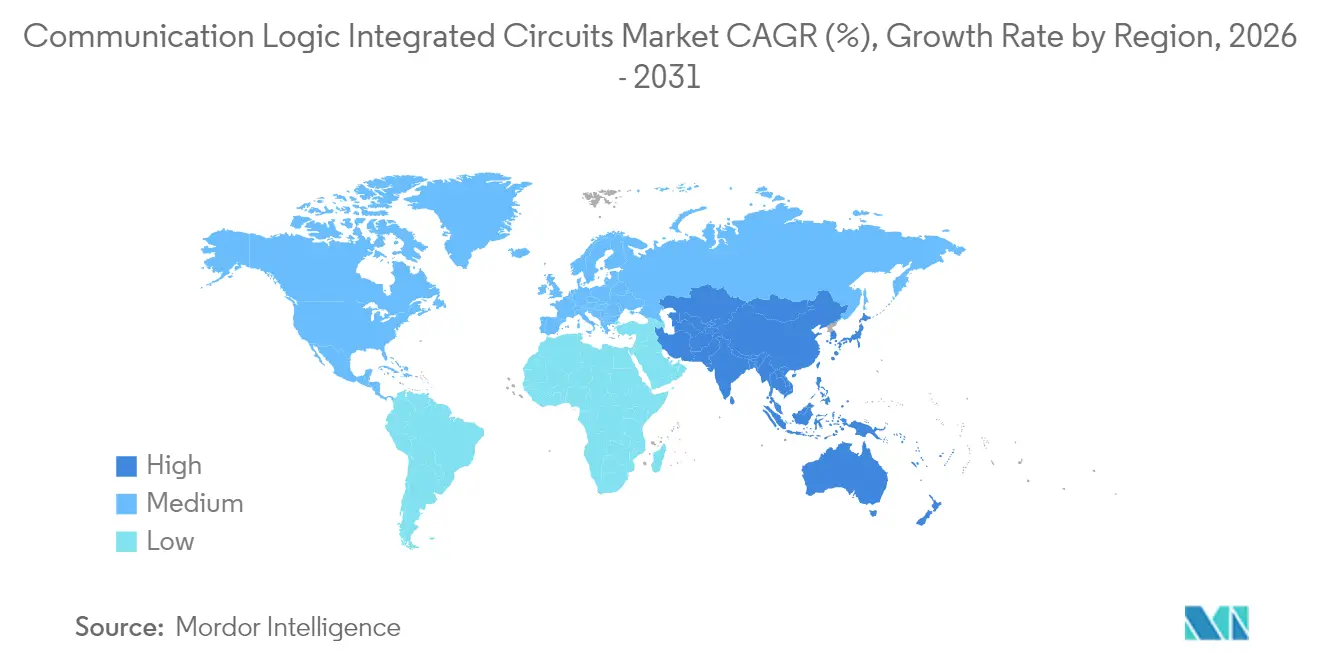

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる通信ロジック集積回路市場分析

通信ロジック集積回路の市場規模は、2025年の725億米ドルから2026年には769億4,000万米ドルに成長し、2026〜2031年にかけて6.12%のCAGRで2031年までに1,035億6,000万米ドルに達すると予測されています。この拡大は、ソブリンAIインフラの急速な展開、エッジ中心のコンピューティングトポロジーへの移行、および専用通信ロジックを必要とする5GフロントエンドモジュールのさらなるAの普及と密接に関連しています。さらに、車両データフローを再分配する自動車ゾーナルアーキテクチャや、低遅延AIコプロセッサを統合するバッテリー制約型IoTノードからの追加的な成長モメンタムも寄与しています。主要ベンダーは、設計リソースをレガシー接続チップから、信号処理、電力管理、AI加速を単一デバイスに統合した高集積コントローラへと移行させており、通信ロジック集積回路市場が次世代エレクトロニクスにおいて中枢的な役割を維持することを確実にしています。米国CHIPS法およびEUチップス法に基づく設備投資の増加も、グローバルサプライチェーンの再均衡を促し始めており、台湾および韓国の長年にわたるファウンドリーリーダーシップを維持しながら、北米および欧州の製造基盤を強化しています。

主要レポートのポイント

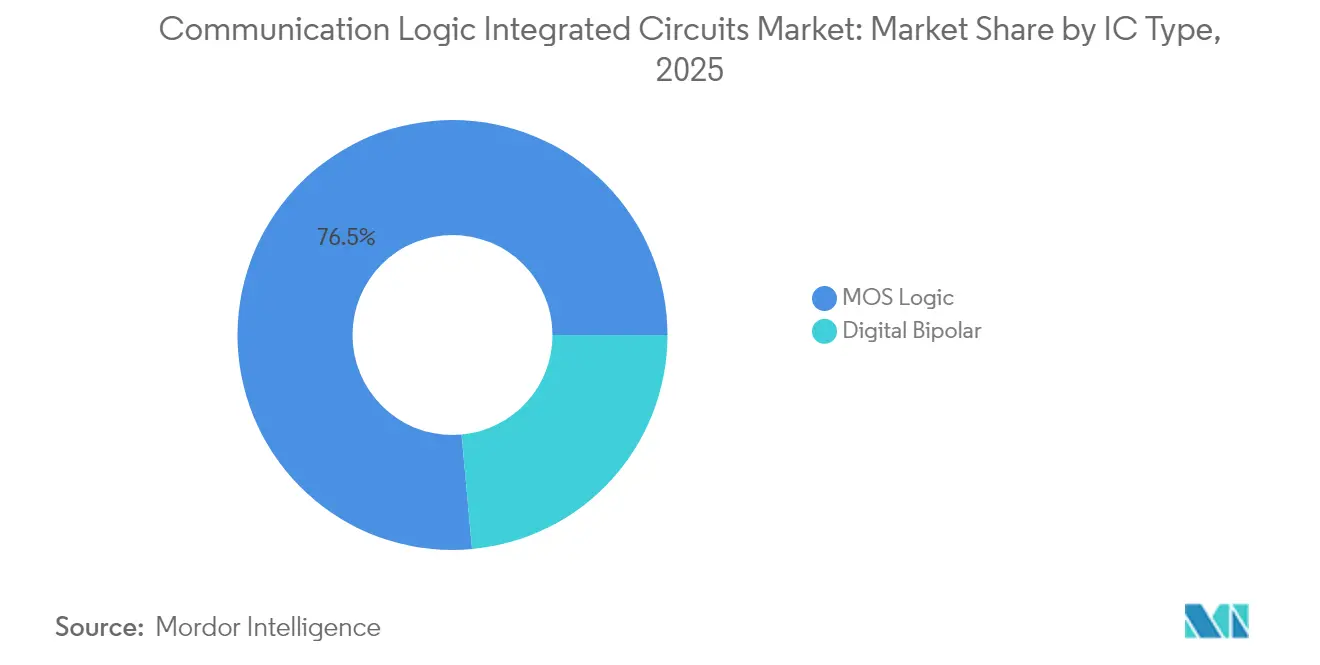

- ICタイプ別では、MOSロジックが2025年の通信ロジック集積回路市場シェアの76.45%を占めました。MOS特殊目的デバイスは2031年にかけて8.68%のCAGRで拡大する見込みです。

- プロセスノード別では、16〜14nmクラスが2025年に31.95%のシェアでトップとなり、5nm以下のデバイスは14.72%のCAGRで成長すると予測されています。

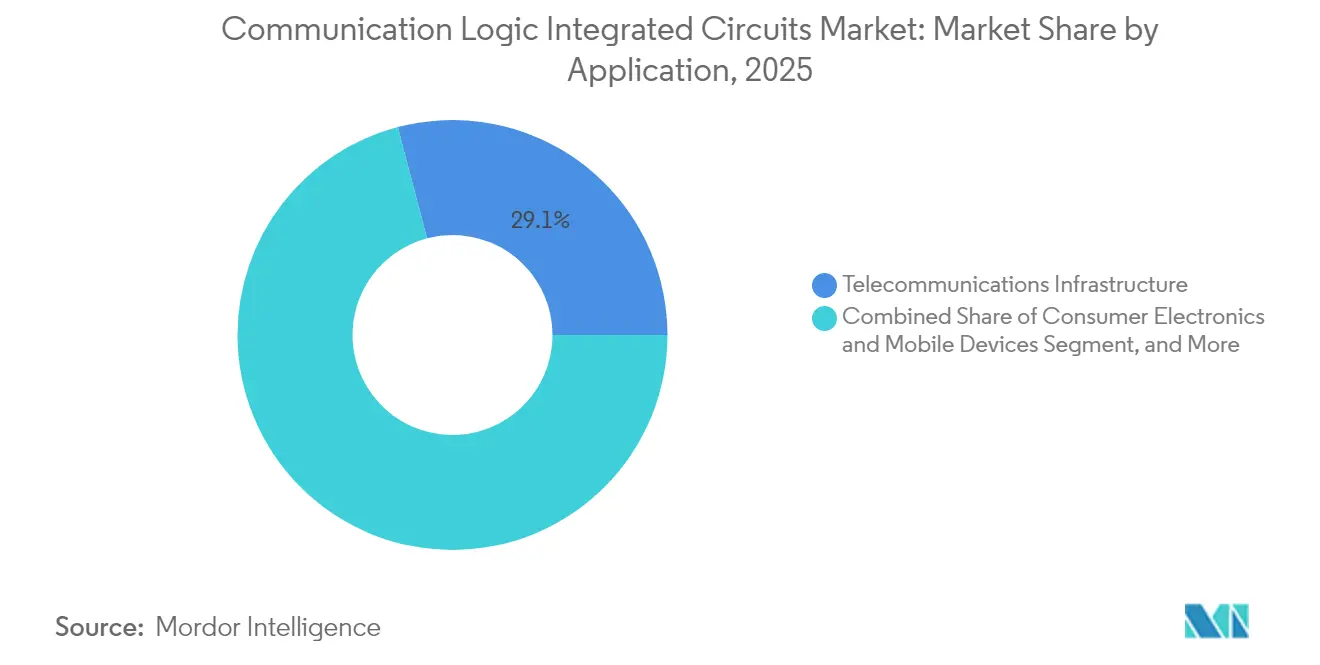

- アプリケーション別では、通信インフラが2025年に29.10%の収益シェアを獲得し、自動車用電子機器は2031年にかけて12.15%のCAGRで成長すると予測されています。

- ウェーハサイズ別では、300mm製造が2025年の通信ロジック集積回路市場規模の67.85%を占め、8.92%のCAGRで拡大しています。

- 地域別では、アジア太平洋が2025年に41.75%のシェアを占め、2031年にかけて10.58%のCAGRが見込まれています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界の通信ロジック集積回路市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (〜)CAGRへの影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| アジアのIDMにおける5G RFフロントエンド設計受注の急増 | +1.2% | アジア太平洋中心、北米への波及 | 中期(2〜4年) |

| バッテリー駆動IoTノードにおける低消費電力エッジAIコプロセッサへの需要急増 | +0.9% | グローバル、北米およびEUに集中 | 短期(2年以内) |

| エンタープライズワークロードのクラウドデータセンターへの移行による高速SerDes需要の拡大 | +0.8% | 北米およびEUが主要、アジア太平洋が二次 | 中期(2〜4年) |

| 自動車ゾーナルE/Eアーキテクチャによる高帯域幅車載ネットワークICの需要拡大 | +1.1% | グローバル、ドイツ、米国、中国が自動車ハブとして主導 | 長期(4年以上) |

| オープンRANの分解による新たなプログラマブルロジックデバイスの需要創出 | +0.7% | 北米およびEUが早期採用、アジア太平洋が大規模展開 | 中期(2〜4年) |

| 米国CHIPSおよびEUチップス法による先進ロジック製造能力投資の促進 | +0.6% | 北米およびEU国内、間接的なグローバル影響 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

アジアのIDMにおける5G RFフロントエンド設計受注の急増

韓国、台湾、中国本土における5G基地局の積極的な展開により、アジアの垂直統合型デバイスメーカーは、かつて西側サプライヤーが独占していたビームフォーミングおよびアンテナチューニングのソケットを確保するようになりました。[1]コ・ドンファン、「韓国、京畿道に4,710億ドル規模のメガチップクラスター建設計画を発表」、コリア・タイムズ、koreatimes.co.kr MediaTekは、ピーク効率を犠牲にして大幅なコスト削減を実現するミッドレンジノード向けに地域ファウンドリーと提携しながら、RFポートフォリオを拡大しました。これらの設計受注は、通信ロジック集積回路市場におけるサプライヤーの集中度を低下させ、調達の意思決定を契約製造業者の近くに位置する企業へとシフトさせ、物流コストを削減し、設計から生産までのサイクルを短縮しました。ネットワーク事業者はこの近接性を活用して、反復的なハードウェア改訂を迅速化し、部品表の規律を維持しました。5Gの高密度化が主要都市部から郊外カバレッジへと移行するにつれ、地域のIDMはボリュームリーダーシップを維持する態勢にあり、競争力学における構造的変化を反映しています。

バッテリー駆動IoTノードにおける低消費電力エッジAIコプロセッサへの需要急増

産業および民生環境におけるバッテリー駆動センサーの普及により、ランタイムを損なうことなくAI推論タスクを処理できる超低消費電力通信ロジックの優先度が高まりました。SyntiantによるKnowles Consumer MEMSの2024年買収は、商業的成功が現在、RFインターフェースとニューラル推論エンジンの共同最適化に依存していることを示しており、関心のあるイベントが発生するまでラジオを休眠状態に保つウェイクオンAIトリガーを可能にしています。かつて既製品のBluetoothまたはWi-Fiコントローラーを採用していたデバイスメーカーは、適応型デューティサイクリングと統合音声アクティビティ検出を組み込んだアプリケーション固有の設計を要求するようになり、ICサプライヤーは標準製品ロードマップを見直すことを余儀なくされています。この結果として生まれる製品の波は、通信ロジック集積回路市場を普及型インテリジェンス展開の礎石として強化します。

エンタープライズワークロードのクラウドデータセンターへの移行による高速SerDes需要の拡大

エンタープライズのクラウド移行は、AIトレーニングジョブが従来の接続シリコンに負荷をかけるバースト性かつ遅延に敏感な東西フローを生成したことで、データセンター内のトラフィックパターンを再形成しました。MarvellとBroadcomはそれぞれ224GbpsのSerDesレーンとPCIe Gen 6ファブリックをリリースし、ラックスケールのGPUクラスターがマルチテラビットのスループットで通信できるようにしました。ハイパースケール事業者は、絶対的な効率よりもワットあたりの帯域幅を優先し、10年にわたるエネルギー重視の最適化を逆転させました。カスタムクラウドASICチームは、より大規模なサーバープール全体で信号整合性を維持する長距離リタイマーソリューションをベンダーに求め、通信ロジック集積回路市場に対して堅調な受注残をもたらしました。このトレンドは、Compute Express Linkに基づくメモリ分解がメインストリームになるにつれて激化するでしょう。

自動車ゾーナルE/Eアーキテクチャによる高帯域幅車載ネットワークICの需要拡大

分散型電子制御ユニットからゾーナルドメインへのOEMの移行により、車両内のイーサネットバックボーントラフィックが増大しました。NXPはS32ネットワーキングポートフォリオを拡大し、InfineonはRISC-Vマイクロコントローラーに通信サブシステムを組み込みました。これは、混合クリティカリティトラフィック全体で決定論的遅延を求めるOEMの需要を反映しています。高速バックボーンは、安全機能とインフォテインメントストリームを保証するために時間依存ネットワーキング拡張と共存する必要があり、通信ロジックサプライヤーの設計複雑性と付加価値を高めています。認証サイクルは依然として厳格ですが、プレミアムモデルが大衆セグメントへの採用の青写真を設定しており、2030年以前にいくつかの主要デバイスクラスで自動車ボリュームが従来のインフラ消費を上回ることを確実にしています。この変曲点は、通信ロジック集積回路市場にとってもう一つの長期的な成長の柱を確保します。

抑制要因の影響分析*

| 抑制要因 | (〜) CAGRへの影響(%) | 地理的 関連性 | 影響の 時間軸 |

|---|---|---|---|

| 5nmノード以降の マスクセットコストの上昇 | -0.8% | グローバル、 先進ファウンドリー拠点に集中 | 短期 (2年以内) |

| 中国への先端ロジック供給を制限する 知的財産輸出規制 | -0.5% | グローバル サプライチェーン、中国の需要への影響 | 中期 (2〜4年) |

| 情報源: Mordor Intelligence | |||

5nmノード以降のマスクセットコストの上昇

マスクセットの価格は、生産が5nmの閾値を下回ると急激に上昇しました。極端紫外線リソグラフィーが複雑なペリクルスタックとより高い欠陥制御を要求するためです。2nmでは、単一のマスクセットの平均価格は30,000米ドルであり、1.4nmでは45,000米ドルに上昇し、低ボリュームのアプリケーション固有の通信ICを専門とする中堅ベンダーの設備投資予算を圧迫しています。各設計イテレーションはしばしばマスクの再スピンを必要とし、投資ハードルを複合的に高め、次世代のエネルギー性能が必要な場合でも、小規模企業を成熟プロセスノードへと追いやっています。この乖離は、通信ロジック集積回路市場内のイノベーションペースを遅らせ、プロセス移行に資金を提供できる少数のファウンドリーに高マージンのボリュームを集中させます。

中国への先端ロジック供給を制限する知的財産輸出規制

米国および同盟国による先進ロジックプロセスノードへの輸出規制の拡大により、中国の高性能通信ICへのアクセスが制限されました。グローバルベンダーは現在、並行製品ラインを追求しています。一方は制限のない市場向けの先端ガイドラインに準拠したもの、もう一方は輸出に適した成熟ジオメトリに基づくものです。コンプライアンスコストと重複したエンジニアリング作業負荷が中核的な研究開発から資源を転用し、総合的な生産価値を緩やかに抑制しています。中国国内企業は14nmの国産化を加速し、7nmの開発を計画していますが、歩留まりの課題とツール不足により、数年間は性能の遅れが生じる可能性が高く、通信ロジック集積回路市場が対処しなければならない断片化した需要環境を生み出しています。[2]戦略国際問題研究所スタッフ、「AIおよび半導体輸出規制を実施するための米国同盟国の現在の法的権限の理解」、戦略国際問題研究所、csis.org

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

ICタイプ別:MOSロジックの優位性が特殊目的の台頭に直面

2025年のベースラインでは、MOSロジックデバイスが通信ロジック集積回路市場の76.45%のシェアを保持しており、通信ベースバンドカード、ブロードバンドゲートウェイ、ハイパースケールスイッチシリコンのユニバーサルプラットフォームとしての役割を確認しました。MOSゲートアレイと標準セルアーキテクチャは非経常的なエンジニアリング費用を削減し、OEMがフルカスタム設計の費用を負担することなく年次更新サイクルをターゲットにできるようにしました。同時に、MOSドライバー/コントローラーはデジタルロジックと広帯域RFフロントエンドの間の重要なソケットを維持し、既存サプライヤーのレガシー収益ストリームを保護しました。デジタルバイポーラデバイスは、線形性とダイナミックレンジがMOS代替品を上回るミリ波バックホールにおいて小さなニッチを維持しました。

特殊目的MOSバリアントは価値獲得を再定義し始めています。これらは、決定論的トラフィックシェーピングを必要とするエッジアナリティクスゲートウェイ、先進運転支援システム、ゾーナルドメインコントローラーによって推進され、2031年にかけて8.68%のCAGRで拡大しました。ベンダーは独自のアクセラレーターの周囲にプログラマブルロジックブロックを構築し、モノリシックSoCのシリコン面積ペナルティなしにパフォーマンスのヘッドルームを生み出しました。自動車OEMはすでに、安全クリティカルなCANトラフィック、インフォテインメントビデオ、センサーフュージョンフィードを共通バックボーン上で統合するために、このようなカスタマイズされたコントローラーを統合しています。より多くのソフトウェア定義ワークロードがエンドポイントに移行するにつれて、このアプリケーションモメンタムは通信ロジック集積回路市場を柔軟でありながらタスク最適化されたデバイスへと傾け続けるでしょう。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

プロセスノード別:先進ノードがパフォーマンス移行を牽引

中間レンジの16〜14nmクラスは2025年に31.95%のシェアを維持し、ダイコスト、消費電力、および付属知的財産の可用性のバランスを取りました。これらのノードは、キャリアアクセス機器、スモールセル無線、エンタープライズWi-Fiチップに引き続き人気があります。このノードファミリーに帰属する通信ロジック集積回路市場規模は、より多くの設計がジオメトリを縮小するにつれて2027年まで安定を維持した後、緩やかに減少すると予測されています。

対照的に、5nm以下の製造は14.72%のCAGRで急増すると予測されており、電力制限のあるフォームファクター内で高密度な演算スループットを必要とするAI推論機能を反映しています。224Gbpsを超えるプロトタイプ3nm SerDesはすでにクラウド光リンクのパフォーマンスヘッドルームを検証しており、2026年に予定されているモバイルシステムオンチップには同様の通信サブシステムが組み込まれています。ウェーハおよびマスク費用の上昇は依然としてハードルですが、大規模な民生用スマートフォンおよびハイパースケールの調達ボリュームが、数千万個のダイにわたって設備投資を償却するのに役立ち、最先端プロセス能力が完全に予約された状態を維持することを確実にしています。その結果、通信ロジック集積回路市場は、先進ノードがパフォーマンス主導の層に対応し、成熟ジオメトリがコスト重視の大量展開に対応するデュアルトラックロードマップを特徴とするでしょう。

アプリケーション別:自動車用電子機器が従来のリーダーを追い越して加速

通信インフラは2025年に29.10%の通信ロジック集積回路市場シェアで収益をリードし、5Gマクロセルの高密度化、光ファイバーアクセスの展開、およびDOCSISのアップグレードの継続から恩恵を受けました。しかし、自動車用電子機器はゾーナルアーキテクチャが制御ユニットを統合し、ギガビットトラフィックを車両バックボーンにシフトさせたことで、12.15%のCAGRという最も急速な軌跡を記録しました。2025年モデルイヤーの発売時に、プレミアムブランドはレベル3運転支援プロセッサに供給するためにマルチギガビットPHYを採用し、堅牢なネットワーキングがソフトウェア定義車両の差別化を支える方法を示しました。

クラウドデータセンターは、エンタープライズAIワークロードの増加に伴い成長軌道を確保しました。ハイパースケール事業者は、先進SerDesチャネルとクロックデータリカバリロジックを必要とするリタイマーリッチなスイッチASICボードを展開しました。かつて主要なボリュームアンカーであった民生用デバイスは、交換サイクルの長期化により緩やかなペースで進化していますが、Bluetooth、Wi-Fi、超広帯域コプロセッサに対して一貫したベースライン需要を注入し続けています。これらの垂直市場全体で、自動車コンテンツの通信ロジック集積回路市場規模は、ベースケースの普及予測の下で2029年までに従来の通信を上回る軌道にあります。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

ウェーハサイズ別:300mm製造がコストリーダーシップを牽引

大口径300mmウェーハは2025年のユニットボリュームの67.85%を供給し、8.92%のCAGRで増加しており、高度にメタライズされたルーティング集約型通信SoCのダイあたりのコスト低減を反映しています。ファウンドリーは、200mmラインでは採算が取れない高密度レチクル設計に対応するため、アリゾナ、熊本、新竹での300mm生産を拡大しました。これらの経済性により、先進ラインタイムを確保するための資本基盤を持たない中堅競合他社を統合し、主要ベンダーに耐久性のある製造コスト優位性を与えました。

200mmの製造は、レガシー設備と短いサイクルタイムが純粋なダイ数効率を上回るアナログ重視または堅牢化部品において引き続き関連性を維持しています。150mm以下のウェーハ径は、ヘリテージ認定と放射線耐性が古いツールセットを強制する航空宇宙、防衛、医療サブセグメントで持続しています。それにもかかわらず、研究開発予算は300mmに向けて決定的に傾いており、2030年までに量産を目標とするほぼすべての新規テープアウトがこのフォーマットを活用すると予想されています。このスケール効果は、四半期ごとに数百万ユニットを出荷できる少数の大規模ファブへの通信ロジック集積回路市場のトレンドを強化します。

地域分析

アジア太平洋は2025年の通信ロジック集積回路市場収益の41.75%を獲得し、2031年にかけて10.58%のCAGRに向けて進んでいます。韓国はSamsungとSK Hynixによる16の新ファブを擁する4,710億米ドルの京畿道クラスターを立ち上げ、地域のサプライ深度を強化し、RFフロントエンドおよびSerDesコントローラーに対する重要なファウンドリー需要を生み出しています。日本はTSMCおよびRapidusとのパートナーシップを通じて国内能力を同時に復活させ、先進通信ロジックの補助ハブとして列島を位置づけています。中国本土の軌跡は輸出規制の下でより複雑になり、国内ノード投資の加速を促し、グローバルベンダーが長期的な成長を追求しながら調整しなければならない並行エコシステムを生み出しています。

北米は、Intel、TSMC、SkyWaterによる主要な拡張を引き付けたCHIPSA法の390億米ドルのインセンティブから恩恵を受けました。これらのプロジェクトは、米国を拠点とする顧客が求めるデータセンター相互接続ASICおよび自動車用イーサネットコントローラーの安全なサプライを目標としていました。カナダはフォトニクス研究機関を活用してコヒーレント光学に焦点を当てたスタートアップを育成し、メキシコは民生用デバイスグレードのWi-FiおよびBluetoothモジュールにおけるニアショアリング戦略によりテストおよびアセンブリ作業を獲得しました。これらの動きは総合的に大陸の回復力を強化し、以前の供給不足時に浮き彫りになった物流リスクを削減しました。

欧州は430億ユーロのEUチップス法を通じて2030年までに世界シェア20%という目標を推進しました。ドイツはゾーナルネットワーキングと機能安全要件を統合する自動車プロセッサを優先し、フランスは低消費電力エッジAI接続SoC向けの300mmパイロットラインに投資しました。北欧諸国は再生可能エネルギーマイクログリッドコミュニケーターにデバイスの専門知識を適用し、特殊ゲートウェイロジックを成長するニッチとしました。ブレグジット後の貿易交渉により、欧州ファウンドリーにデジタルフロントエンドをライセンス供与する英国を拠点とする設計会社のカーブアウトが交渉され、新たな税関レイヤーにもかかわらず知的財産フローが活発に維持されました。

競争環境

Intel、Texas Instruments、Analog Devicesなどの確立した企業は、垂直統合されたポートフォリオを活用して、電力、クロック、通信ソリューションを組み合わせて提供しました。彼らの優位性は、数十年にわたる顧客関係と隣接するアナログブロック全体のプロセス共同最適化に基づいています。それにもかかわらず、純粋なAIチップメーカーが古典的なシリアライザー・デシリアライザー機能を吸収するカスタムDSPブロックを挿入し始め、従来のサプライヤーからの需要の一部をシフトさせています。Qualcommは、Wi-Fi、セルラー、Bluetoothバンド全体の低遅延スケジューリングをカバーする成長する特許資産を通じて、マルチラジオ調整におけるリーダーシップを保護しました。[4]Qualcomm Technologies特許、「複数の無線リンクにおける信号管理」、Nweon、nweon.com

戦略的焦点は、汎用的な速度やチャネル数よりもアプリケーション固有の差別化へと移行しました。ベンダーは研究開発費を自動車AEC-Q100コンプライアンス、サブミリワットセンサーコンパニオンチップ、コヒーレント光学モジュールに割り当て、各ニッチは既製の知的財産カタログでは満たせない専門知識を必要としています。輸出規制によって義務付けられた制限市場と非制限市場の並行設計トラックはコスト構造を変え、重複した作業を広い顧客基盤にわたって償却できるプレーヤーを優遇しました。一方、オープンRANおよびCompute Express Linkなどのオープンインターフェースイニシアチブはロックインを低減し、既存企業により相互運用可能なファームウェアのリリースを迫っています。

合併・買収は能力加速の中心であり続けました。AMDによるシリコンフォトニクス専門企業Enosemiの2025年買収は、統合光学インターフェースを計算ダイに直接もたらし、次世代GPUクラスターにとって重要な機能です。NokiaによるInfineraの吸収は、光トランスポートのノウハウをモバイルコアシリコンと整合させ、オペレーターハードウェアにおけるより緊密な水平バンドリングを予兆しています。これらの取引は、通信ロジック集積回路市場における将来のリーダーシップが、個別コンポーネントの効率だけでなく、エンドツーエンドのシステム知識にかかっていることを示しています。

通信ロジック集積回路産業のリーダー

STMicroelectronics N.V.

Analog Devices Inc.

Broadcom Inc.

Intel Corporation

NXP Semiconductors N.V.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年4月:AMDはAIデータセンター向けの光相互接続帯域幅を強化するためにEnosemiを買収しました。

- 2025年3月:TSMCは高雄での2nm生産能力のために1兆5,000億台湾ドル(452億米ドル)の拡張を発表しました。

- 2025年2月:SkyWater TechnologyはInfineonのオースティン工場を買収し、米国を拠点とする通信IC生産を拡大しました。

- 2025年1月:Nokiaは23億米ドルのInfineraの買収を完了し、光ネットワーキングの知的財産をモバイルインフラシリコンと統合しました。

世界の通信ロジック集積回路市場レポートの範囲

ロジック集積回路(IC)は、デジタル信号に対して論理演算を実行する専門的な半導体デバイスです。これらの演算には、デジタル回路の構成要素であるAND、OR、NOTなどの基本的な機能が含まれます。

市場推定のために、デジタルバイポーラやMOSロジックなど、さまざまな種類の通信ロジック集積回路の販売から生み出される収益が、世界中の多様な地理的地域にわたって追跡されます。市場トレンドは、製品革新、多様化、および拡張投資を分析することで評価されます。エネルギー効率、人工知能、小型化、機械学習、5G、データセンターなどの強化も、調査対象市場の成長を決定する上で重要です。

通信ロジック集積回路市場は、ICタイプ(デジタルバイポーラおよびMOSロジック〔MOSジェネラルパーパス、MOSゲートアレイ、MOSドライバー/コントローラー、MOS標準セル、MOS特殊目的〕)および地域(米国、欧州、日本、中国、韓国、台湾、その他の地域)によってセグメント化されています。市場規模と予測は、上記のすべてのセグメントについて価値(米ドル)で提供されます。

| デジタルバイポーラ | |

| MOSロジック | MOSジェネラルパーパス |

| MOSゲートアレイ | |

| MOSドライバー/コントローラー | |

| MOS標準セル | |

| MOS特殊目的 |

| 90nm以上 |

| 65〜40nm |

| 32〜22nm |

| 16〜14nm |

| 10〜7nm |

| 5nm以下 |

| 150mm以下 |

| 200mm |

| 300mm |

| 通信インフラ |

| 民生用電子機器およびモバイルデバイス |

| データセンターおよびクラウドコンピューティング |

| 自動車用電子機器 |

| 産業用およびIoT |

| 航空宇宙および防衛 |

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| フランス | ||

| 英国 | ||

| 北欧諸国 | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 台湾 | ||

| 韓国 | ||

| 日本 | ||

| インド | ||

| その他のアジア太平洋 | ||

| 南米 | ブラジル | |

| メキシコ | ||

| アルゼンチン | ||

| その他の南米 | ||

| 中東およびアフリカ | 中東 | サウジアラビア |

| アラブ首長国連邦 | ||

| トルコ | ||

| その他の中東 | ||

| アフリカ | 南アフリカ | |

| その他のアフリカ | ||

| ICタイプ別 | デジタルバイポーラ | ||

| MOSロジック | MOSジェネラルパーパス | ||

| MOSゲートアレイ | |||

| MOSドライバー/コントローラー | |||

| MOS標準セル | |||

| MOS特殊目的 | |||

| プロセスノード別 | 90nm以上 | ||

| 65〜40nm | |||

| 32〜22nm | |||

| 16〜14nm | |||

| 10〜7nm | |||

| 5nm以下 | |||

| ウェーハサイズ別 | 150mm以下 | ||

| 200mm | |||

| 300mm | |||

| アプリケーション別 | 通信インフラ | ||

| 民生用電子機器およびモバイルデバイス | |||

| データセンターおよびクラウドコンピューティング | |||

| 自動車用電子機器 | |||

| 産業用およびIoT | |||

| 航空宇宙および防衛 | |||

| 地域別 | 北米 | 米国 | |

| カナダ | |||

| メキシコ | |||

| 欧州 | ドイツ | ||

| フランス | |||

| 英国 | |||

| 北欧諸国 | |||

| その他の欧州 | |||

| アジア太平洋 | 中国 | ||

| 台湾 | |||

| 韓国 | |||

| 日本 | |||

| インド | |||

| その他のアジア太平洋 | |||

| 南米 | ブラジル | ||

| メキシコ | |||

| アルゼンチン | |||

| その他の南米 | |||

| 中東およびアフリカ | 中東 | サウジアラビア | |

| アラブ首長国連邦 | |||

| トルコ | |||

| その他の中東 | |||

| アフリカ | 南アフリカ | ||

| その他のアフリカ | |||

レポートで回答される主要な質問

通信ロジック集積回路市場の現在の規模はどのくらいですか?

市場は2026年に769億4,000万米ドルと評価されており、2031年までに1,035億6,000万米ドルに達すると予測されています。

どのアプリケーションセグメントが最も速く成長していますか?

自動車用電子機器は、ゾーナル車両ネットワークとソフトウェア定義機能によって牽引され、12.15%のCAGRで成長すると予測されています。

なぜ5nm以下のノードが通信ロジックにとって重要になっているのですか?

これらは、厳格な電力エンベロープを満たしながらAI推論とマルチテラビットSerDesをサポートする高いトランジスタ密度を提供します。

マスクセットコストは小規模なICベンダーにどのような影響を与えますか?

5nm未満のマスクセットは30,000米ドルを超える可能性があり、プロジェクト予算を増加させ、ニッチなボリュームを持つ企業の先進ノードへのアクセスを制限します。

輸出規制は市場ダイナミクスにどのような影響を与えますか?

規制により、中国市場と非中国市場向けに別々の製品ラインが必要となり、エンジニアリングのオーバーヘッドが増加し、サプライチェーン戦略が変化します。

現在、どの地域が市場収益に最も貢献していますか?

アジア太平洋が41.75%のシェアでリードしており、韓国、日本、台湾への大規模投資によって支えられています。

最終更新日: