鍼市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

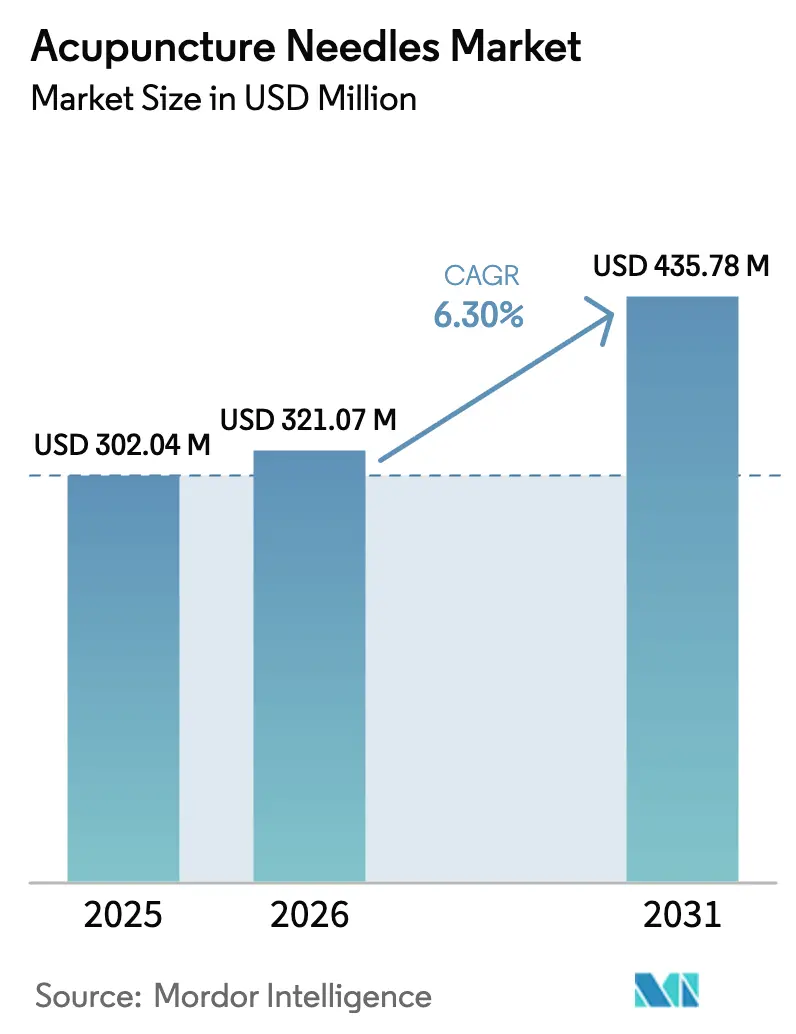

| 市場規模 (2026) | 321.07 百万米ドル |

| 市場規模 (2031) | 435.78 百万米ドル |

| 成長率 (2026 - 2031) | 6.30% CAGR |

| 最も急速に成長している市場 | ヨーロッパ |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 中 |

主要プレーヤー*免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる鍼市場分析

2026年の鍼市場規模はUSD 3億2,107万と推定され、2025年の値USD 3億204万から成長し、2031年にはUSD 4億3,578万に達する見通しで、2026年〜2031年にかけてCAGR 6.3%で成長します。この勢いは三つの収束する力から生まれています。すなわち、非薬理学的疼痛緩和を求める高齢化人口、筋骨格系および代謝性疾患における鍼治療を検証する臨床的エビデンス、そして伝統的中国医学を国家医療制度に組み込む規制上の動きです。[1]Wen-Li Wu ら、「鍼治療は骨密度を改善する:2,758名の患者のメタ分析」、Frontiers in Endocrinology、frontiersin.orgアジア太平洋地域における購買力の向上、調達ルートを拡大する電子商取引の普及、シリコンコーティングされたマイクロニードルにおける技術的進歩も成長を後押ししています。同時に、大手医療機器企業によるサプライチェーンのヘッジが原材料の変動を緩和し、地政学的ショックに対して供給量を確保しています。単回使用医療廃棄物に対する政策的監視の強化はコスト圧力をもたらしますが、生分解性または再利用可能な形態における研究開発を促進し、鍼市場内のイノベーションパイプラインを維持しています。

主要レポートのポイント

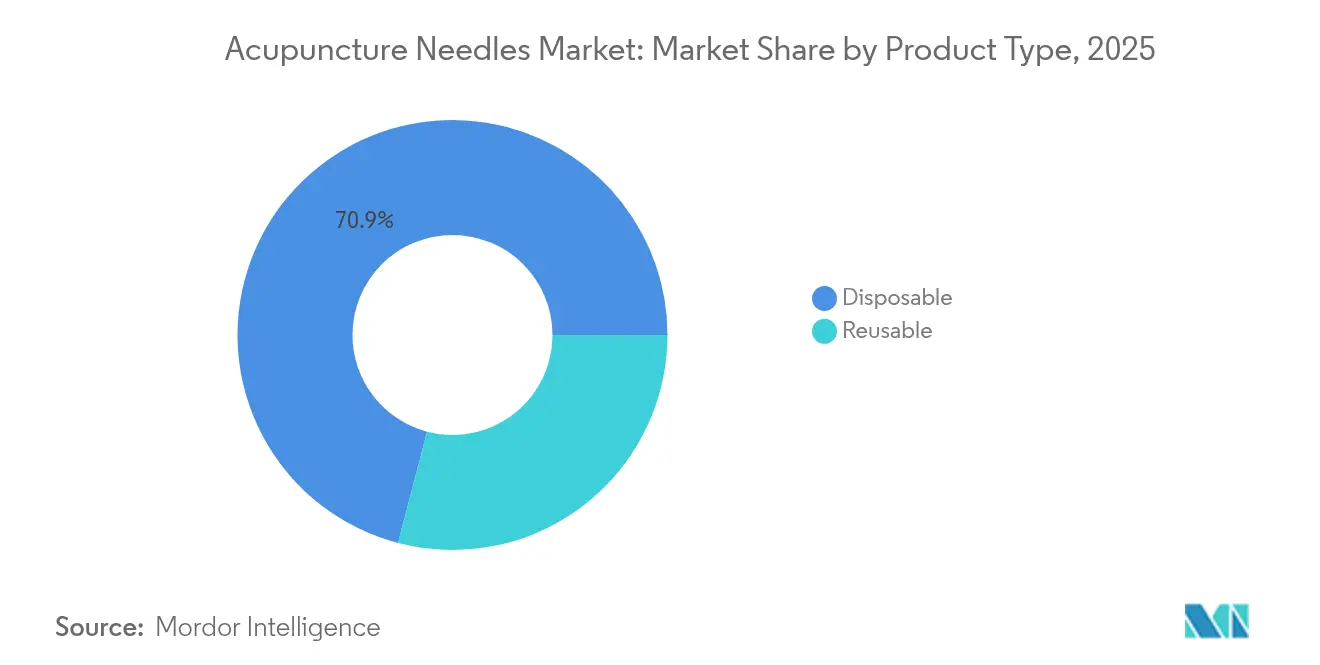

- 製品タイプ別では、使い捨て鍼が2025年の鍼市場シェアの70.92%を占め、再利用可能な形態は2031年にかけてCAGR 6.79%で成長する見込みです。

- 素材別では、ステンレス鋼製品が2025年の鍼市場規模の72.96%のシェアを占め、銀製品はCAGR 7.05%で拡大しています。

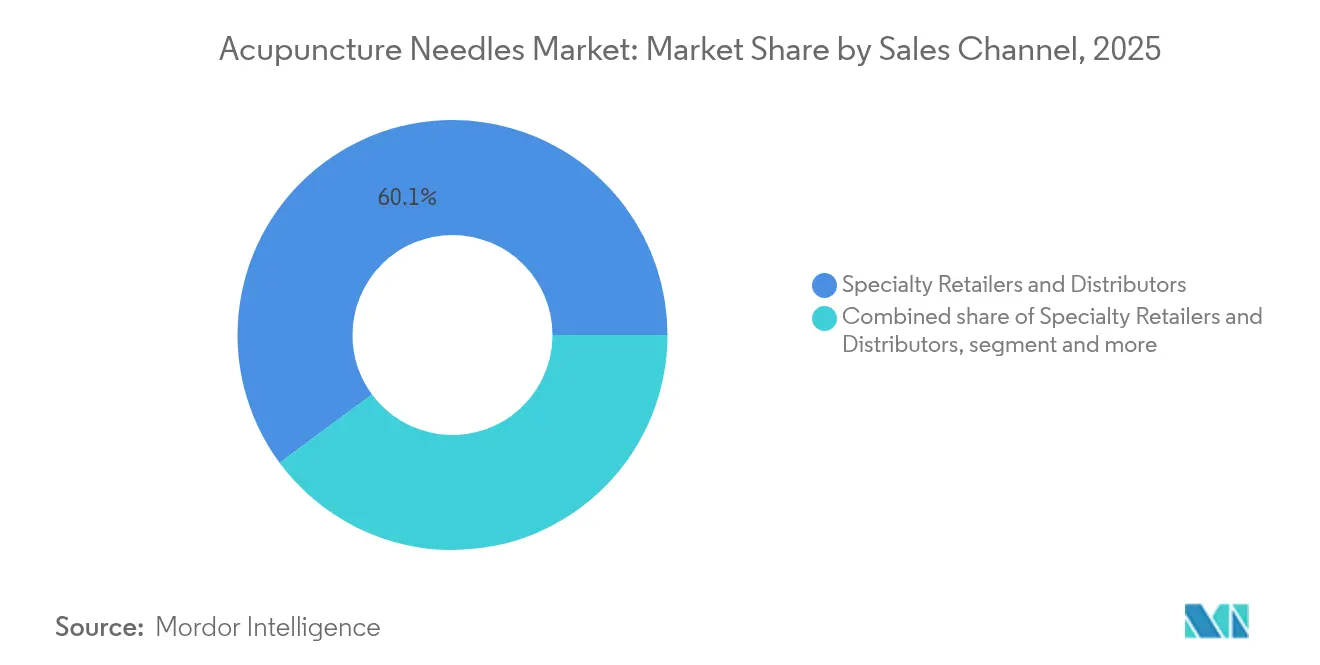

- 販売チャネル別では、専門小売業者および販売代理店が2025年に60.12%の収益を支配し、オンラインマーケットプレイスは2031年にかけてCAGR 7.78%で拡大しています。

- エンドユーザー別では、専門・多分野クリニックが2025年の鍼市場の45.74%を占め、在宅ケアセグメントはCAGR 7.32%で加速しています。

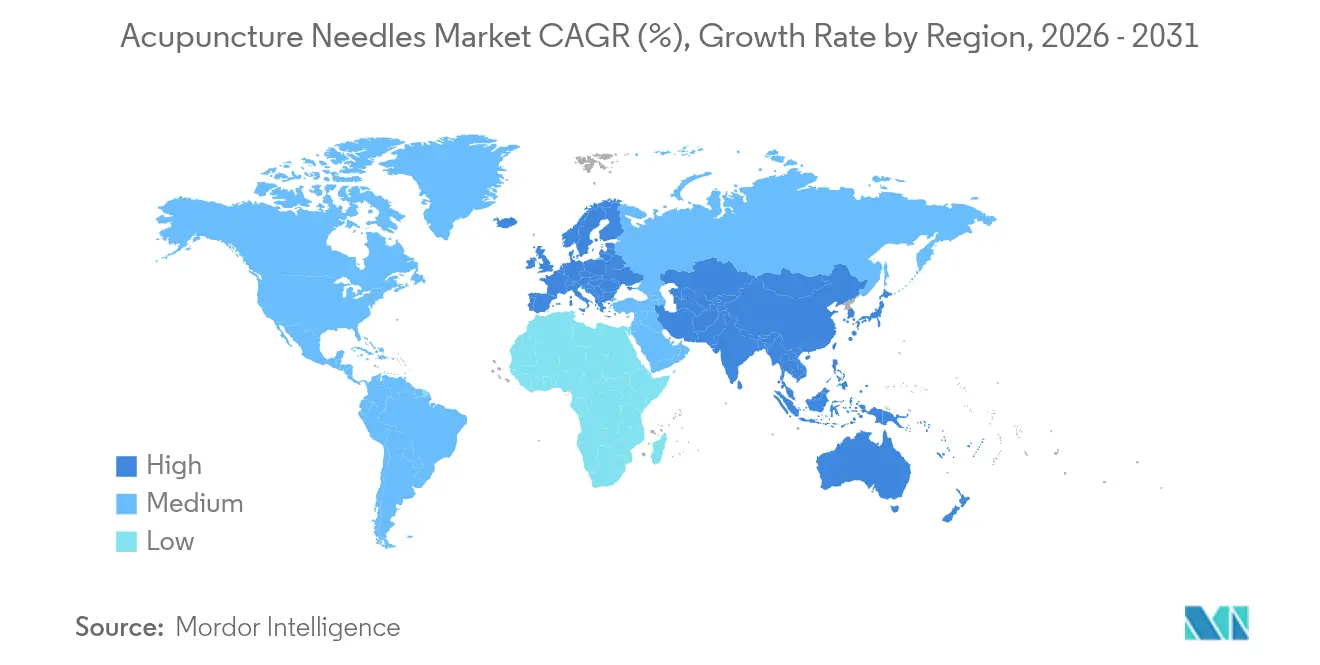

- 地域別では、アジア太平洋が2025年に43.31%の市場シェアでリードし、欧州は2031年にかけてCAGR 7.61%で最も速いペースで成長しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界の鍼市場トレンドとインサイト

ドライバーの影響分析*

| ドライバー | CAGR予測への影響(〜%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 慢性疼痛疾患の有病率の上昇 | +1.5% | 北米と欧州で最も高い影響を持つ世界規模 | 中期(2〜4年) |

| 非薬理学的療法を求める高齢者人口の増加 | +1.3% | アジア太平洋がコア、北米と欧州への波及 | 長期(4年以上) |

| 従来の医療への統合を促進する臨床的エビデンス | +1.2% | 北米および欧州連合、都市部での早期採用 | 中期(2〜4年) |

| 自己治療を可能にする小型シリコンコーティングマイクロニードル | +1.7% | 先進市場での早期利益を伴う世界規模 | 短期(2年以内) |

| 伝統的中国医学機器の越境電子商取引の急増 | +1.2% | アジア太平洋から世界へ、新興市場での強い成長 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

慢性疼痛疾患の有病率の上昇

慢性疼痛は現在、欧州の成人の21.45%に影響を与えており、鍼市場が容易に対応できる非オピオイド療法への需要を高めています。[2]Nils Georg Niederstrasser ら、「欧州における慢性疼痛の有病率」、PAIN、journals.lww.com疫学的モデリングは、特に高所得経済圏の中年層において、2044年まで頸部痛および腰痛が継続的に増加することを予測しています。保健当局は鍼治療を第一線の疼痛経路に組み込むガイドラインを発行することで対応し、医療グレードの鍼への需要を高めています。更新されたICD-11コードは診断精度を63.2%向上させ、償還プロセスを合理化し、紹介サイクルを短縮しています。2024年のメディケアによる慢性腰痛鍼治療への支払い決定は、民間保険会社が次第に模倣する公的保険の先例を確立しました。これらのダイナミクスが総合的に、病院および外来クリニック全体での鍼の定期的な調達予算を支えています。

非薬理学的療法を求める高齢者人口の増加

469名の高齢者を対象とした8件の無作為化試験のメタ分析により、鍼治療が機能性便秘における消化管運動を改善することが確認され、この結果は高齢者コホートにおける鍼治療の重要性を高めています。79件の研究を対象とした並行レビューでは、鍼治療が血管性認知障害患者の脳血流と認知機能に測定可能な改善をもたらすことが示され、疼痛を超えた治療的範囲の拡大が確認されました。日本と韓国が超高齢社会に突入するにつれ、国民健康保険が地域クリニック向けに鍼を一括購入する統合医療プログラムに資金を提供しています。多剤併用への懸念が非薬物療法に対する患者の選好を高め、鍼市場を高齢者ケア経路への持続的なサプライヤーとして位置づけています。

従来の医療への統合を促進する臨床的エビデンス

2024年の査読済み研究は、鍼治療による神経伝達物質放出、シナプス可塑性、および炎症カスケードの調節をマッピングし、西洋の臨床医からの受け入れを促す分子的明確性を提供しました。神経画像検査により、デフォルトモードネットワークおよび中央実行ネットワークにおける鍼誘発性変化が確認され、慢性疼痛および認知適応症に対する客観的妥当性が強化されました。2,758名の患者のメタ分析では、標準的な薬物療法と比較して統計的に有意な骨密度改善が示され、骨粗鬆症の補助プロトコルが強化されました。中国、米国、韓国からの論文数は増加し続けており、エビデンスに基づく診療における鍼治療を標準化し、単回使用の滅菌用品への安定した需要を生み出しています。

自己治療を可能にする小型シリコンコーティングマイクロニードル

双方向描画リソグラフィの進歩により、マイクロメートルサイズのヒアルロン酸マイクロニードルが実現し、正確な挿入深度を確保しながら患者の快適性を向上させています。外科グレードのステンレス鋼またはチタンから製造された金属製マイクロニードルは、在宅使用機器に不可欠な堅牢な機械的強度を提供します。FDAは鍼をクラスII品目に分類しており、この明確な経路により、イノベーターは遠隔医療コーチングプラットフォームに連携した消費者グレードのキットを発売することができます。ウェアラブルヘルステクノロジーの普及に伴い、自己投与はクリニックを超えた対象基盤を拡大し、鍼市場を隣接するウェルネスチャネルへと引き上げています。

制約の影響分析*

| 制約 | CAGR予測への影響(〜%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 代替疼痛管理モダリティの利用可能性 | -0.8% | 先進市場で最も高い影響を持つ世界規模 | 中期(2〜4年) |

| 多くの国での保険償還の限定性 | -0.7% | 北米および欧州連合、地域によって影響が異なる | 長期(4年以上) |

| 外科グレードのステンレス鋼ワイヤーのサプライチェーンの変動性 | -0.9% | コスト敏感なセグメントに最も高い影響を持つ世界規模 | 短期(2年以内) |

| 単回使用鍼廃棄物管理に関する規制の強化 | -0.6% | 欧州連合および先進市場、新興経済圏へ拡大 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

代替疼痛管理モダリティの利用可能性

デジタル治療薬、ウェアラブル経皮刺激ガジェット、および標的薬物送達インプラントが競争を激化させています。医療システムは、デジタル拡張なしには従来の鍼が欠く組み込みデータ分析機能を持つ技術に傾きがちです。安全性プロファイルが改善された新しい非オピオイド医薬品も開業者のマインドシェアを圧迫しています。この競争的な環境にもかかわらず、進行中のオピオイド危機は、多モード疼痛プログラムにおける犠牲者としてではなく、補完的なものとして鍼治療の関連性を維持しています。

多くの国での保険償還の限定性

米国のメディケアは現在、慢性腰痛の鍼治療に対して支払いを行っていますが、他の地域での保険適用は依然として断片的であり、手術量を抑制する多額の自己負担支出につながっています。民間保険会社は、鍼の費用を別個の供給品目として償還するのではなく、プロバイダー費用の中に束ねることが多く、メーカーの収益の可視性を制限しています。HR 1477などの法律は連邦保険適用の拡大を目指していますが、政治的なタイムラインは依然として不確実です。償還の均等性が生まれるまで、鍼市場の成長は自費負担セグメントと新興市場のクリニックに大きく依存することになります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:使い捨て形態が大量需要を支える

使い捨て鍼は2025年の鍼市場の70.92%を占め、感染管理義務のデフォルトオプションとしての地位を確立しました。FDAの単回使用ラベリングは、開業者の滅菌の複雑さを排除し、責任リスクを抑制します。自動化ラインテクノロジーへの継続的な投資は単位スループットを向上させ、原材料の変動の中でもシェアを維持しながら一個当たりのコストを抑制します。

再利用可能な形態は規模は小さいものの、2031年まで年率6.79%で成長する見込みです。インド、ブラジル、および東南アジアの一部のコスト敏感なクリニックは、厳しい償還上限の下で滅菌可能な鍼を実行可能と見なしています。一部の専門セグメントは、プレミアム処置のために再利用可能な金または銀の変種を好みます。これらの二重トレンドは、鍼市場規模内に持続的な二層構造を示唆しています。すなわち、主流ケア向けの大量使い捨てと、経済的または専門的ニッチ向けの低回転再利用可能品です。

環境的精査が新たな変数をもたらしています。欧州では、単回使用プラスチックに関する指令が生分解性ポリマーハンドルおよびリサイクル可能なステンレス鋼シャフトの研究開発を促しています。成功すれば、このようなエコ中心のデザインは使い捨ての利便性を維持しながら規制上の圧力を緩和できます。一方、再利用可能品の支持者はオートクレーブ対応合金を改良してターンオーバーサイクルを短縮しており、鍼市場内でスペクトルの両端で技術が花開いていることを示しています。

注記: 個別セグメントのすべてのセグメントシェアはレポート購入時に入手可能

素材別:ステンレス鋼が規模の優位性を維持

ステンレス鋼製品は、耐食性、生体適合性、および広大な確立されたサプライラインにより、2025年の鍼市場規模の72.96%を占めました。サプライヤーは中国、日本、ドイツに集中した成熟した溶解・線引きエコシステムの恩恵を受け、小規模なプレミアム素材メーカーが対抗するのが難しいコストリーダーシップを実現しています。この規模はニッケルやクロムの価格変動を緩衝し、マージンの安定性を維持しています。

銀製鍼は2031年にかけてCAGR 7.05%で最も速く成長しています。その固有の抗菌特性は、感染回避がプレミアムな支払い意欲を持つ皮膚科および美容適応症に魅力的です。金およびチタン変種は、低アレルギー性またはMRI適合性アプリケーションに対応し、より広い鍼市場内でマイクロニッチを形成しています。

サプライチェーンリスクは依然として主要な問題です。外科グレードのステンレス鋼ワイヤー価格は、地政学的貿易摩擦を受けて2024年に2度急騰し、少数の製錬所への過度な依存を露呈しました。これに対応して、BDなどの企業はUSD 1,000万の国内生産能力増強を発表し、輸入依存をヘッジしてリードタイムを確保しています。コーティング合金、ポリマー複合材、またはハイブリッドマイクロニードルなどの素材多様化は、鍼業界における製品ラインの回復力と価格ヘッジを提供します。

販売チャネル別:デジタルプラットフォームがリーチを拡大

専門販売代理店は、機器登録の官僚的手続きをナビゲートし、臨床顧客の近くにジャストインタイムの在庫を維持するため、2025年の世界販売の60.12%を占めました。しかし、オンラインマーケットプレイスは、開業者がワンクリック調達とドロップシッピングの利便性を受け入れるにつれ、チャネルの中で最も高いCAGR 7.78%を記録すると予測されています。中国の輸出業者はこの波に乗り、Amazon、Alibaba、および専用B2Bポータルに工場直販のSKUを掲載し、地元の中間業者を下回る価格を提示しています。

規制の複雑さは電子商取引の規模を抑制しており、特に欧州では新しい欧州連合医療機器規制が越境出荷においても販売者登録と警戒報告を要求しています。コンプライアンスの障壁は、資本力のあるプラットフォームがより速くクリアできる参入障壁を生み出し、潜在的にシェアを有利に傾けます。メーカー自身が運営する医師向け直販ポータルはマージン獲得を高め、貴重な使用状況分析を研究開発サイクルにフィードバックし、鍼市場内で好循環を固定しています。

注記: 個別セグメントのすべてのセグメントシェアはレポート購入時に入手可能

エンドユーザー別:在宅ケアの採用が勢いを増す

クリニック(伝統的中国医学センター、理学療法オフィス、統合疼痛ユニット)は2025年の需要の45.74%を占め、治療提供における最前線の役割を反映しています。病院は、入院および外来部門が鍼治療を標準化された術後および慢性疼痛経路に統合しているため、依然として大量ユーザーです。

在宅ケアのスライスは規模は小さいものの、遠隔医療コーチングアプリとFDA認可の自己治療キットを背景にCAGR 7.32%が見込まれています。ヒアルロン酸溶解マイクロニードルとコンパクトなスプリング式アプリケーターが技術的に繊細な挿入を簡素化し、一般人の学習曲線を短縮しています。欧州での在宅高齢化政策に加え、米国の労働年齢人口における慢性疼痛の有病率が、このモダリティに広いユーザーベースを与えています。予測期間にわたり、在宅使用量の増加は、鍼市場全体でユーザーフレンドリーなパッケージングと多言語説明書への注目を高めるでしょう。

地域分析

アジア太平洋は、文化的な親和性、国内機器生産、および伝統的中国医学を一次医療に統合する国家インセンティブにより、2025年の鍼市場の43.31%を占めました。中国だけで世界のステンレス鋼鍼輸出の80%以上を供給しており、規模の経済と垂直統合された製鉄所を活用しています。需要は、超高齢社会が非薬理学的療法への継続的なニーズを育む日本と韓国からも生まれています。

欧州は2031年にかけてCAGR 7.61%のペースで成長しています。調和された欧州連合規制は現在、供給中断通知を要求しており、品質基準を引き上げると同時に低品質輸入品から既存企業を保護しています。ドイツ、フランス、英国が病院ベースの統合クリニックを支え、スカンジナビアの医療システムは筋骨格系および片頭痛適応症に対して鍼治療を償還しています。これらの政策が合わさって、公的保険と民間保険の間の償還格差にもかかわらず、地域の鍼市場シェアを拡大しています。

北米は、メディケアが慢性腰痛に対する鍼治療をカバーする決定により、相当な基盤を維持しています。BDのネブラスカ州およびコネチカット州での拡張は、パンデミック時代のサプライショック後の国内自立を目指しており、地域の供給可用性を強化しています。カナダは、鍼治療をオピオイド削減戦略に組み込む州レベルのパイロットプログラムで追随しています。一方、メキシコは米国の販売代理店にとってニアショアの代替製造拠点を提供する可能性があり、鍼市場のサプライチェーンの選択肢を強化しています。

競争環境

鍼市場は中程度に分散したままです。主要メーカーが世界収益の相当なシェアを保持する中、中堅企業は独自の地理的または素材特有のニッチを確立する機会を見出しています。中国の生産者は、コストリーダーシップと政府の輸出インセンティブを通じて量を支配し、西洋の販売代理店にプライベートラベルの鍼を供給しています。

西洋の既存企業はプレミアム金属と厳格な市販後監視によって差別化しています。BDのUSD 1,000万の生産能力投資は、貿易リスクを軽減するための垂直統合とローカライゼーションの戦略を例示しています。欧州の専門企業EUROPINは2024年にプライベートエクイティ会社Gilde Healthcareに買収され、地域的なフットプリントを縫い合わせることができる統合プレイへの投資家の関心の高まりを示しています。

イノベーションの焦点には、挿入力を低下させるシリコンコーティング表面、廃棄物規制に対応する生分解性ハンドル、および深度制御センサーを備えたスマートアプリケーターが含まれます。消費者直販電子商取引を活用するスタートアップが従来の販売代理店に挑戦し、遠隔コーチングにバンドルされたサブスクリプションボックスを提供しています。したがって、競争の激しさは純粋な価格競争から、鍼業界内での持続可能性の信頼性、デジタル統合、およびローカル・フォー・ローカルのサプライ戦略を包含する方向にシフトしています。

鍼業界のリーダー

SEIRIN Corporation

3B Scientific GmbH

Suzhou Hualun Medical Appliance

AcuMedic Ltd.

Lojer Oy (Hegu)

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年3月:医学症例報告において、高齢の帯状疱疹患者が4回の皮下鍼治療後に病変が完全に消失し、12ヶ月の追跡調査で帯状疱疹後神経痛がなかったことが記録されました。

- 2025年1月:FDAは、適切な認可なしに販売されたDermo-Jetニードルレスインジェクターに関してRobbins Instrumentsに警告書を発行し、鍼関連機器に対する同機関の執行姿勢を強調しました。

- 2024年10月:PAIN Reportsの系統的レビューが、鍼鎮痛を支える神経生物学的メカニズムを詳述し、急性および慢性適応症に対するエビデンスベースを強化しました。

- 2024年7月:欧州連合規制2024/1860が発効し、機器メーカーに供給中断を当局に通知することを義務付け、鍼サプライヤーに対する品質監視を強化しました。

世界の鍼市場レポートの範囲

鍼は、主にステンレス鋼で作られた専門的な滅菌済みの細い鍼です。治癒を促進し、身体のエネルギーバランスを整えるために、特定のツボに皮膚に挿入されます。これらの鍼は、様々な健康状態の治療における有効性がますます認められている鍼治療において重要な役割を果たしています。

鍼市場は、タイプ、素材、販売チャネル、エンドユーザー、および地域によってセグメント化されています。タイプ別では、市場は使い捨てと再利用可能にセグメント化されています。素材別では、市場はステンレス鋼、銀、およびその他にセグメント化されています。販売チャネル別では、市場はオンラインと小売に二分されています。エンドユーザー別では、市場は病院、クリニック、およびその他にセグメント化されています。地域別では、市場は北米、欧州、アジア太平洋、中東・アフリカ、および南米に分割されています。市場レポートはまた、世界の主要地域にわたる17の異なる国の推定市場規模とトレンドをカバーしています。各セグメントについて、市場規模と予測は価値(USDベース)に基づいて行われています。

| 使い捨て |

| 再利用可能 |

| ステンレス鋼 |

| 銀 |

| 金 |

| その他 |

| オンラインマーケットプレイス |

| 専門小売業者・販売代理店 |

| 開業者直販(B2B) |

| 病院 |

| 専門・多分野クリニック |

| 在宅ケア・自己投与 |

| その他 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| 欧州その他 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| オーストラリア | |

| 韓国 | |

| アジア太平洋その他 | |

| 中東・アフリカ | 湾岸協力会議 |

| 南アフリカ | |

| 中東・アフリカその他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| 南米その他 |

| 製品タイプ別 | 使い捨て | |

| 再利用可能 | ||

| 素材別 | ステンレス鋼 | |

| 銀 | ||

| 金 | ||

| その他 | ||

| 販売チャネル別 | オンラインマーケットプレイス | |

| 専門小売業者・販売代理店 | ||

| 開業者直販(B2B) | ||

| エンドユーザー別 | 病院 | |

| 専門・多分野クリニック | ||

| 在宅ケア・自己投与 | ||

| その他 | ||

| 地域 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| オーストラリア | ||

| 韓国 | ||

| アジア太平洋その他 | ||

| 中東・アフリカ | 湾岸協力会議 | |

| 南アフリカ | ||

| 中東・アフリカその他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

レポートで回答される主要な質問

2026年の鍼市場の規模はどのくらいですか?

市場は2026年にUSD 3億2,107万の価値があり、2031年までにUSD 4億3,578万に達すると予測されています。

どの地域が鍼市場をリードしていますか?

アジア太平洋が2025年に43.31%のシェアで最大のポジションを占め、製造規模と文化的受容性の恩恵を受けています。

販売チャネル別で最も速く成長しているセグメントはどれですか?

オンラインマーケットプレイスは、越境電子商取引が世界的な調達を簡素化するにつれ、2026年〜2031年にかけてCAGR 7.78%で拡大しています。

なぜステンレス鋼製鍼がこれほど支配的なのですか?

ステンレス鋼はコスト効率、耐食性、および成熟した製造インフラを提供し、2025年に72.96%のシェアを持っています。

テクノロジーはどのように鍼の在宅ケア使用を再形成していますか?

シリコンコーティングマイクロニードルとFDA認可の自己治療キットが安全な在宅使用を可能にし、在宅ケアセグメントでCAGR 7.32%を牽引しています。

欧州のサプライヤーに影響を与える規制上の変化は何ですか?

欧州連合規制2024/1860は供給中断通知を義務付け、コンプライアンス要件を引き上げると同時に機器不足を防いでいます。

最終更新日: