酸素市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

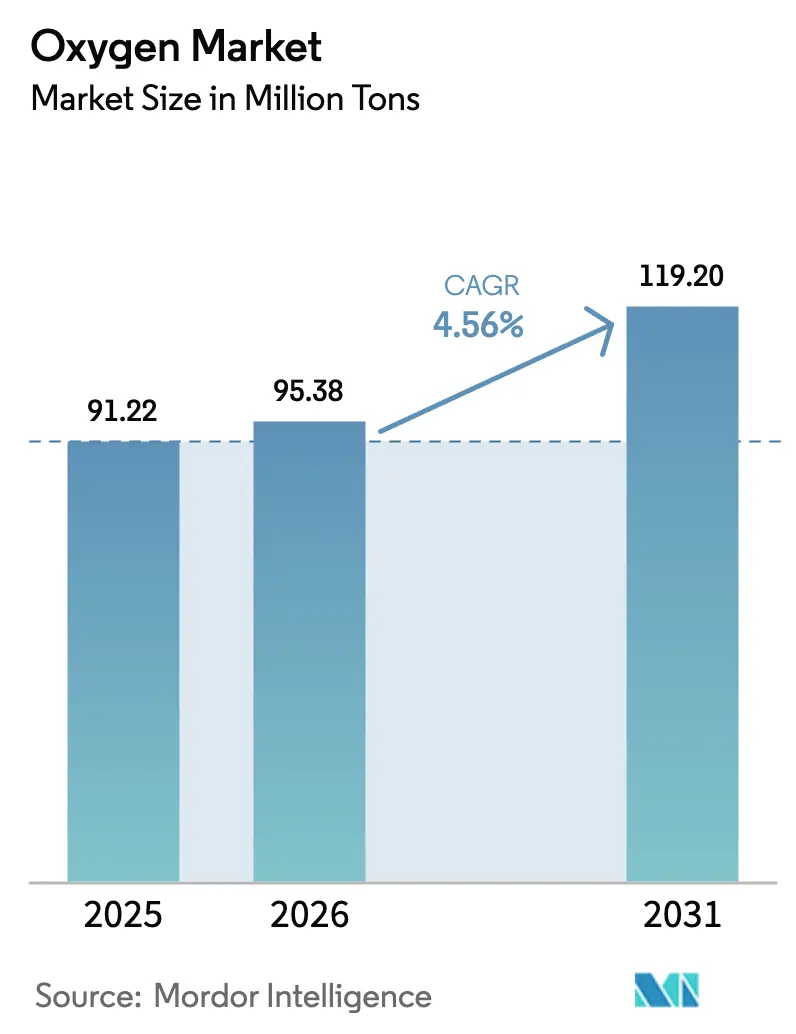

| 市場取引高 (2026) | 95.38 百万トン |

| 市場取引高 (2031) | 119.20 百万トン |

| 成長率 (2026 - 2031) | 4.56% CAGR |

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | アジア太平洋地域 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる酸素市場分析

酸素市場規模は、2025年の9,122万トンから2026年には9,538万トンに増加し、2031年までに1億1,920万トンに達すると予測されており、2026年から2031年にかけてCAGR 4.56%で成長します。重工業における急速な脱炭素化義務、医療ガスインフラの拡大する格差、および電気分解の副産物ストリームの利用拡大が組み合わさり、世界の酸素市場に明確な成長軌道をもたらしています。中国とインドが高炉、半導体ファブ、病院向けPSA設備を同時に増設する中、アジア太平洋は最大の生産地かつ最も急成長する消費地としての役割を強化しています。長距離パイプラインに支えられた気体供給が依然として主流ですが、鉱山、LNG発電複合施設、その他の遠隔地施設がバルク輸送を必要とする場所では、液体物流が酸素市場を拡大しています。先端ノードのチップ工場からの超高純度需要がマーチャント価格帯を再編し始めており、新興国の病院はシリンダー不足と輸送コストを軽減するためにオンサイト生成への転換を進めています。

主要レポートのポイント

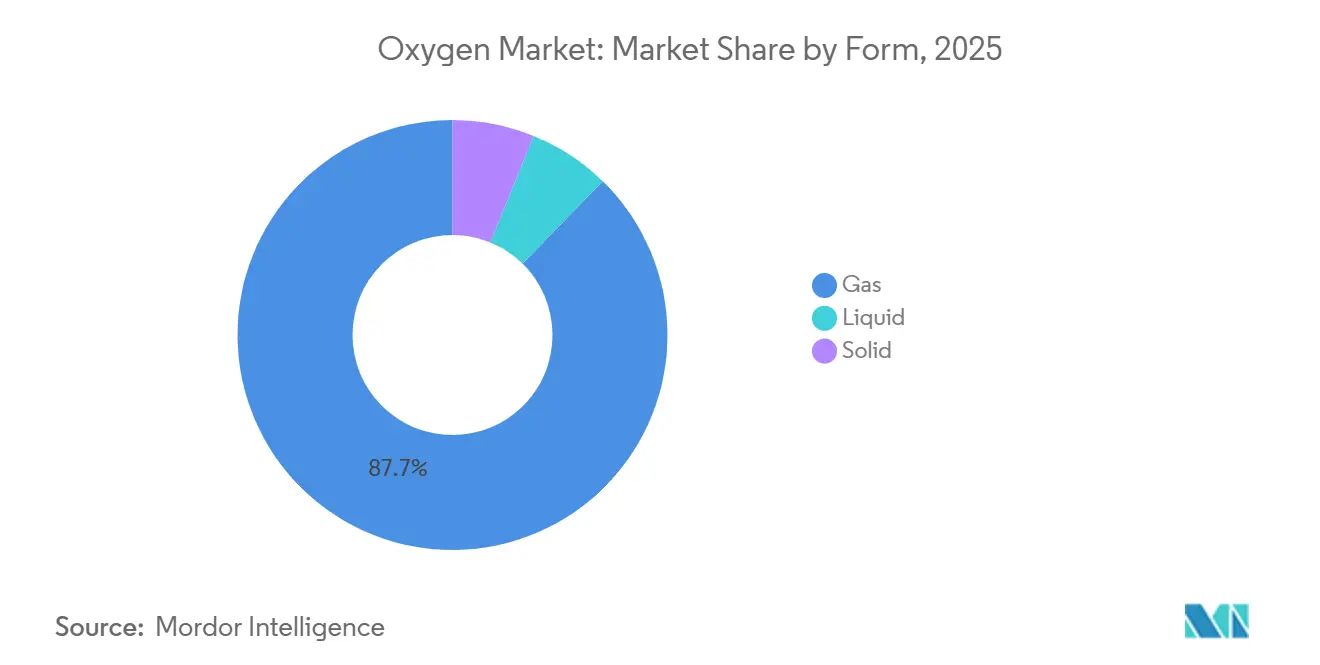

- 形態別では、気体が2025年の酸素市場シェアの87.68%をリードし、液体は2031年までCAGR 4.55%で成長すると予測されています。

- タイプ別では、産業用が2025年の酸素市場規模の64.66%のシェアを占め、医療用は2026年から2031年にかけてCAGR 4.78%で拡大すると予測されています。

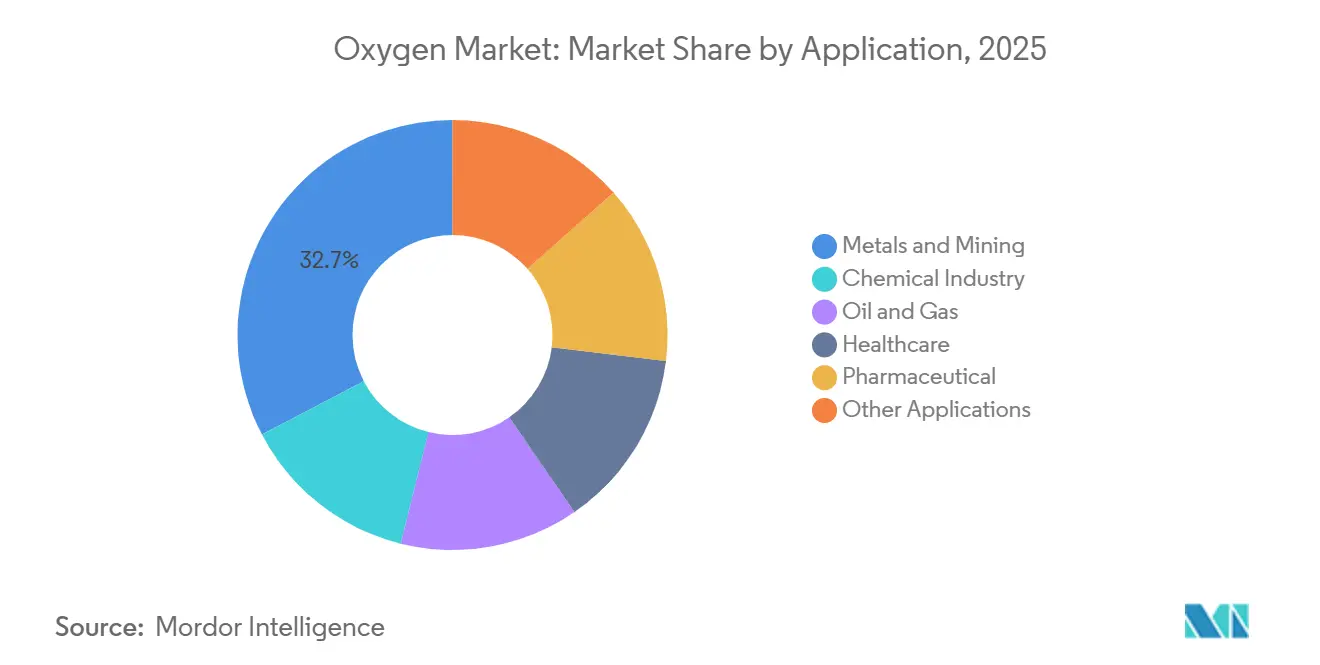

- 用途別では、金属・鉱業が2025年の酸素市場規模の32.67%のシェアを獲得し、医薬品が2031年までに最速のCAGR 4.98%を記録します。

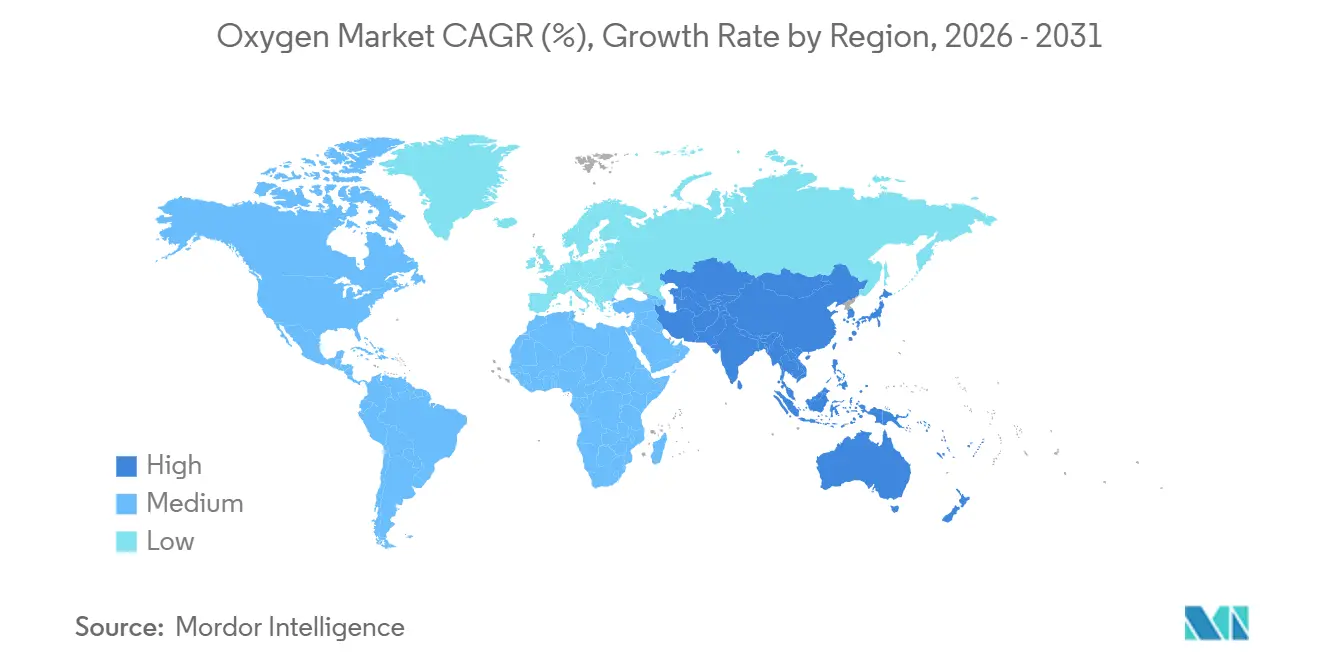

- 地域別では、アジア太平洋が2025年の酸素市場シェアの41.52%を占めてトップとなり、2031年までの最高CAGR 5.45%も記録しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界の酸素市場のトレンドと洞察

ドライバーの影響分析*

| ドライバー | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 急性および慢性呼吸器疾患の罹患率の上昇 | +1.2% | 南アジアおよびサブサハラアフリカで急性需要が高い世界全体 | 中期(2〜4年) |

| アジアにおける鉄鋼および非鉄金属生産の成長 | +1.5% | APACコア(中国、インド、ASEAN)、中東への波及 | 長期(4年以上) |

| オンパーパス水素およびオキシ燃料プロジェクトの拡大 | +0.9% | 北米、欧州、中東、オーストラリア | 長期(4年以上) |

| 新興市場における病院のPSAマイクロプラントへの移行 | +0.7% | 南アジア、東南アジア、サブサハラアフリカ | 短期(2年以内) |

| 先端ノード半導体からの超高純度O₂需要 | +0.4% | 東アジア(韓国、台湾、日本)、北米(アリゾナ州、テキサス州) | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

急性および慢性呼吸器疾患の罹患率の上昇

慢性閉塞性肺疾患と喘息の世界的な有病率は2023年に5億4,500万人に達し、大気質の悪化とタバコ使用が続く低・中所得国では年率3.2%で増加しています[1]世界保健機関、「世界呼吸器疾患負担2023」、who.int。南アジアでは呼吸器疾患に関連する障害調整生命年が総負担の7.8%に上昇し、インド、バングラデシュ、パキスタンの病院が医療ガスシステムを迅速に拡充するよう迫られています。米国の救急部門では2020年から2024年にかけて酸素依存エピソードが18%増加し、この変化が主要都市部でシリンダーバンドルからバルク液体貯蔵へのアップグレードを促しました。WHOの更新された治療ガイドラインは、呼吸ケアに対応した全ての入院病棟が継続的な高流量酸素供給を維持することを義務付けており、低所得地域全体で圧力スウィング吸着(PSA)プラントおよびシリンダー充填ハブの調達が加速することを確実にしています。これらの要因が相まって、直接的な数量を追加し、公的・民間の医療ネットワーク全体で酸素市場への継続的な需要を確保しています。

アジアにおける鉄鋼および非鉄金属生産の成長

中国は2024年に粗鋼を10億2,000万トン生産し、世界シェアの53%を占めた一方、インドの生産量は前年比7.4%増の1億4,400万トンに達しました。高炉への酸素富化により入口濃度を21%から28%に引き上げることで、溶銑1トン当たりの炉コークス消費量が12%削減され、中国の製鉄所のコスト曲線が低下し、排出上限が厳格化されています。インドネシアとベトナムはニッケル銑鉄製錬所を稼働させており、それぞれ製品1トン当たり最大1.2トンの酸素を消費し、スラウェシ島とクアンガイで安定した引き取りを生み出しています。韓国の浦項における水素直接還元パイロットは、酸素集約型の下流溶解への転換を示しており、東アジアの酸素市場に将来的な強みを加えています。堅調な鉄鋼および非鉄金属生産は、予測期間をはるかに超えて長期的な産業ガス需要を支えています。

オンパーパス水素およびオキシ燃料プロジェクトの拡大

米国エネルギー省は2023年に7つの水素ハブに70億米ドルを投じ、それぞれが副産物として年間約8万トンの酸素を生成する10GWの電解槽を目標としています。Air Productsのサウジアラビア・ネオムプロジェクト(150億米ドル)は2026年までに年間120万トンを生成しますが、マーチャント販売に充てられるのは30%のみであり、新たな引き取り契約が実現した場合の潜在的な上昇余地を強調しています。三菱重工業は日本で500MWのオキシ燃料改造を実証し、メガワット時当たり0.9トンの酸素を消費しており、一部の脱炭素化経路では酸素が燃料に次ぐ第2の主要運営コストになることを示しています。IEAのシナリオでは、オキシ燃焼と化学ループが2030年までに世界の炭素回収能力の12%を占め、長期的に酸素市場への追加需要を生み出すとされています。

新興市場における病院のPSAマイクロプラントへの移行

エチオピアは2021年から2024年にかけて地区病院に312基のPSAユニットを設置し、シリンダーの在庫切れを42%から11%に削減し、配送コストを68%削減しました。インドは2024年12月までに50床以上の全地区病院にPSAシステムを義務付け、農村部のシリンダー需要の22%を代替する1,800基のユニットを展開しました。18のラテンアメリカ諸国が採択したPAHOの酸素安全保障フレームワークは、2万人以上にサービスを提供する施設向けのマイクロプラントへの多国間融資を誘導しています。50m³/hのPSAユニットの資本コストは約20万米ドルで、配送シリンダー価格が1m³当たり0.40米ドルを超える地域では18ヶ月という短い回収期間となります。迅速な設置タイムラインと最小限のメンテナンスにより、PSA技術は重篤ケアのギャップを埋めようとする政府にとって優先戦略となっており、酸素市場の構造的成長を促進しています。

制約要因の影響分析*

| 制約要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 代替切断・燃料ガス(LPG、アセチレン)の利用可能性 | -0.5% | コスト重視市場(南アジア、ラテンアメリカ)での代替率が高い世界全体 | 中期(2〜4年) |

| 大口径極低温アイソタンカーの世界的不足 | -0.3% | アフリカ、東南アジア、南米内陸部のセカンダリー市場 | 短期(2年以内) |

| EU MDR酸素APIの微量汚染物質限界 | -0.2% | 欧州連合、インドおよび中国の輸出志向サプライヤーへのコンプライアンス波及 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

代替切断・燃料ガス(LPG、アセチレン)の利用可能性

液化石油ガスとアセチレンは、携帯性が純粋な火炎温度を上回る小規模溶接において、酸素燃料ペアをますます代替しています。2024年の米国溶接協会の調査では、米国とメキシコのワークショップの38%が厚さ25mm以下の鋼材にLPG空気トーチに移行し、シリンダーレンタルで月120米ドルを節約していることが示されました。インドの造船所や建設現場でのプロパン・酸素ハイブリッドは、切断1回当たりの酸素消費量を15%削減しながら物流を簡素化しています。欧州では設備コストの低下により、圧縮空気または窒素を使用したプラズマアーク系が切断シェアの22%を占め、製造業における酸素市場の数量を押し下げています。これらの代替品は切断品質と速度においてトレードオフがあるものの、取り扱いリスクの低さとコスト優位性が、特定のユーザーセグメントにおける酸素の普及を遅らせています。

EU MDR酸素APIの微量汚染物質限界

欧州の医療機器規則は医薬品グレードの酸素の基準を引き上げ、一酸化炭素、CO₂、炭化水素の微量成分を旧薬局方の閾値をはるかに下回る水準に制限しました[2]欧州医薬品庁、「MDR酸素API基準2025」、ema.europa.eu。そのためサプライヤーは追加の精製トレインとインライン分析装置でプラントを改修し、資本コストと単位生産費用を増加させています。インドと中国の輸出志向メーカーはアクセスを維持するためにコンプライアンスを遵守する必要があり、これらのハブのコスト構造を引き上げています。高マージンの医療チャネルは支出の一部を吸収できますが、産業グレードでは酸素市場全体に影響するコスト転嫁価格上昇が生じています。コンプライアンスのタイムラインは2027年まで続きますが、先行企業は厳格な検証を要求する病院やライフサイエンス企業との間で評判上の優位性を獲得しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

形態別:パイプラインネットワークに支えられた気体の優位性、遠隔地経済に結びついた液体の成長

気体供給は2025年の酸素市場シェアの87.68%を占め、オンサイトの空気分離ユニットが5〜40バールの流量を鉄鋼炉、化学反応器、チップファブに直接供給しています。液体酸素はCAGR 4.55%で拡大しており、極低温トラックがチリのアタカマ銅鉱山地帯、オーストラリアのピルバラ鉱山、パイプラインが経済的でないLNG発電島に安定した数量を届けています。固体酸素に帰属する酸素市場規模は、航空宇宙および実験室での限定的な使用により依然として限界的です。

新興トレンドとして、電解槽で生成された酸素が既存のネットワークに追加され、ThyssenKruppとAir Liquideが主導するドイツのルール地方パイロットでブレンドコストが8%削減されています。ExxonMobilのベイタウンとReliance JamnagarのLNG発電複合施設は、プラントの障害を緩衝するために極低温タンクに液体酸素を貯蔵しており、液体物流が回復力を支えることを示しています。容器設計のISO 21969と高圧酸素配管のASMEコードという規制フレームワークが検査間隔を厳格化し、エンジニアリングとコンプライアンスを長期契約にバンドルできる大手サプライヤーを優遇しています。これらのメカニズムが総合的に気体のリーダーシップを強化しながら、酸素市場における液体の明確な成長レーンを切り開いています。

タイプ別:産業用途が数量を支え、医療セグメントはインフラ義務化で加速

産業用酸素は2025年の酸素市場規模の64.66%のシェアを占め、金属、化学、エネルギー分野全体で燃焼効率、酸化制御、材料純度を提供しています。医療用酸素は高齢化人口と慢性呼吸器疾患が病院需要を高める中、2026年から2031年にかけてCAGR 4.78%でより速く成長すると予測されています。パンデミック時代の不足がオンサイトプラントを促進し、2020年以前のトレンドを超えたベースライン成長を継続して押し上げています。医療セグメントでは、在宅療法向けポータブル濃縮器が医療数量の12%を占め、日本やイタリアなど急速に高齢化する国々で増加しています。FDA、EMA、ISO 13485品質システムという規制上のガードレールが参入障壁を高め、認定された既存企業が酸素市場で顕著なシェアを維持することを確保しています。

用途別:金属・鉱業が数量をリード、医薬品セグメントはバイオ製造の拡大で最速成長

金属・鉱業は2025年の世界消費量の32.67%を占め、中国、インド、チリ、オーストラリアの塩基性酸素炉、フラッシュ製錬炉、直接還元鉄ラインに支えられています。化学は酸素駆動の酸化およびガス化工程が続きます。石油・ガス需要は精製所の水素生産と石油増進回収(EOR)により加速しています。ヘルスケアは急性病院ケアから長期在宅酸素まで広がっています。医薬品はより小さなシェアに留まりましたが、米国、欧州、中国でモノクローナル抗体および細胞療法プラントが拡大する中、2031年までに最高のCAGR 4.98%を記録しています。

歴史的な金属使用量はインドがEAF能力を追加するにつれて増加しました。ニューハンプシャー州のLonzaの10万Lリアクターや江蘇省のWuXi Biologicsのメガプラントなどのバイオ製造施設は、流量500m³/hで純度99.9%以上を必要とし、特化した需要ニッチを生み出しています。水処理、ガラス、パルプにおける補助的な用途が、規制当局が環境基準を厳格化する中で段階的に足場を固めています。全体として、酸素市場は金属のリーダーシップを中心に展開しながら、ライフサイエンスにおける新たな高付加価値の領域を開拓し続けています。

地域分析

アジア太平洋は2025年の酸素市場シェアの41.52%をリードし、2031年までCAGR 5.45%の軌道に乗っています。中国の10億2,000万トンの鉄鋼生産とインドの1億4,400万トンが地域の数量を支え、インドネシアのニッケル製錬所とベトナムの電子機器回廊が集中度の高い領域を追加しています。韓国はサムスンとSKハイニックスが3nm以下のノードに移行する中、高純度の急増に貢献しています。アジア開発銀行を通じたASEAN融資が420基のPSA設備の設置を支援し、インドネシア、フィリピン、ミャンマーの農村部のシリンダー依存を縮小しています。

北米は水素ハブ、オキシ燃料改造、病院アップグレードに支えられています。国内7つのハブは完全稼働後に年間80万トンの副産物酸素を生み出すことを目指しており、40%はすでにガルフコーストの石油化学契約に結びついています。カナダはオンタリオ州で水素製鉄のパイロットを実施し、メキシコの自動車回廊はモンテレイとグアナファトでの溶接需要を押し上げています。欧州では、炭素回収インセンティブと厳格なMDR純度規則の組み合わせが医療サプライヤーの資本集約度を高めています。

南米と中東・アフリカは合わせて小さなシェアを占めますが、成熟経済を上回るペースで成長しています。ブラジルのグリーン水素パイロットとEAF鉄鋼拡張が需要を形成し、アルゼンチンのリチウム採掘は酸素化浸出に依存しています。サウジアラビアのネオム複合施設は120万トンの生産量のほとんどを内部吸収し、マーチャントへの波及を制限していますが、地域ネットワークが成熟すれば将来の引き取りの可能性を示しています。南アフリカの白金製錬所とPSA展開は、COVID-19時代の不足から得た教訓に対応しています。ブラジルのANVISAから南アフリカの必須医薬品リストまでの国内規制が市場アクセス要件を強化し、持続的な酸素市場成長を確固たるものにしています。

競合ランドスケープ

酸素市場は中程度の集中度を示しており、Air Liquide、Linde、Air Products、Messer、日本酸素ホールディングスが垂直統合された空気分離ネットワークと15〜20年の引き取り保証契約を通じて世界シェアの約75%を占めています。信頼性、エンジニアリングの深さ、規制コンプライアンスが主要な競争ベクターであり、既存サプライヤーは製鉄所や石油化学複合施設に500〜3,500トン/日のユニットを展開しています。中国のYingde Gas、インドのSteelman Gases、湾岸諸国のGulfcryoなどの地域競合他社は、PSAマイクロプラント、フレキシブルシリンダー、中小企業のバランスシートに適した短期契約をバンドルすることで、第二層都市における既存企業の足場を侵食しています。

ホワイトスペースは、パイプラインや液化能力の欠如から中東やオーストラリアのグリーン水素サイトで今日しばしば放出されている電解槽酸素の収益化にあります。EntropyやMolten Industriesなどの企業によるコンテナ型モジュール式空気分離ユニットは、従来の資産が物流面で競争できない鉱山やオフショアリグ向けに10〜100トン/日のニッチを狙っています。半導体グレードの供給は、サプライヤーがppb以下の仕様ウィンドウを満たすためにリアルタイム微量検出器を追加する中、技術の限界を押し広げています。Air Liquideの2024年の膜分離特許は、広く商業化されれば単位コストを18%削減できるエネルギー削減ハイブリッドを示唆しています。ISO 9001、ASME、FDA cGMP、EMA GMPというコンプライアンス体制は、内部規制チームを持つ資本力のあるグループを優遇し、既存の障壁を強化して酸素市場の長期的なダイナミクスを形成しています。

酸素業界リーダー

Linde PLC

Air Liquide

Air Products and Chemicals, Inc.

NIPPON SANSO HOLDINGS CORPORATION

Messer SE & Co. KGaA

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年12月:Air Liquideは、中国陝西省楡林市の空気分離ユニット(ASU)のアップグレードと電化に2,500万ユーロを投資すると発表しました。この取り組みにより、酸素生産能力が10%増加します。

- 2025年6月:Linde PLCは、ルイジアナ州に大型空気分離ユニットを建設するために4億米ドル以上を投資すると発表し、世界最大級のBlue Pointの低炭素アンモニアプラントに酸素と窒素を供給し、2029年に操業を開始する予定です。

世界の酸素市場レポートの範囲

酸素は人間の生命にとって不可欠です。人間の生存に必要であることに加え、酸素はさまざまな産業用および医療用途に使用されています。例えば、燃料ガスやアルゴン(Ar)および二酸化炭素(CO₂)と組み合わせて、酸素は金属の切断、溶接、スカーフィング、硬化、洗浄、溶解用途にも使用されています。

酸素市場は形態、タイプ、用途、地域別にセグメント化されています。形態別では、市場は気体、液体、固体にセグメント化されています。タイプ別では、市場は産業用と医療用にセグメント化されています。用途別では、市場は金属・鉱業、化学産業、石油・ガス、ヘルスケア、医薬品、その他の用途にセグメント化されています。レポートはまた、主要地域の15カ国における酸素の市場規模と予測もカバーしています。各セグメントについて、市場規模と予測は数量(トン)ベースで行われています。

| 気体 |

| 液体 |

| 固体 |

| 産業用 |

| 医療用 |

| 金属・鉱業 |

| 化学産業 |

| 石油・ガス |

| ヘルスケア |

| 医薬品 |

| その他の用途 |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| 韓国 | |

| ASEAN諸国 | |

| その他のアジア太平洋 | |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| 北欧諸国 | |

| その他の欧州 | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 | |

| 中東・アフリカ | サウジアラビア |

| 南アフリカ | |

| その他の中東・アフリカ |

| 形態別 | 気体 | |

| 液体 | ||

| 固体 | ||

| タイプ別 | 産業用 | |

| 医療用 | ||

| 用途別 | 金属・鉱業 | |

| 化学産業 | ||

| 石油・ガス | ||

| ヘルスケア | ||

| 医薬品 | ||

| その他の用途 | ||

| 地域別 | アジア太平洋 | 中国 |

| インド | ||

| 日本 | ||

| 韓国 | ||

| ASEAN諸国 | ||

| その他のアジア太平洋 | ||

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| 北欧諸国 | ||

| その他の欧州 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 中東・アフリカ | サウジアラビア | |

| 南アフリカ | ||

| その他の中東・アフリカ | ||

レポートで回答される主要な質問

2031年までの世界の酸素需要はどの程度になりますか?

酸素市場規模は2026年から2031年にかけてCAGR 4.56%で拡大し、2031年までに1億1,920万トンに達すると予測されています。

数量ベースで最も速く成長する地域はどこですか?

アジア太平洋は鉄鋼、半導体、病院向けPSAプラントの同時成長により、最高のCAGR 5.45%を記録しています。

なぜアジア太平洋は酸素需要において圧倒的な地位を占めているのですか?

この地域は製鉄、半導体製造、拡大する病院ネットワークを集中させており、2025年の市場シェアの41.45%と最速のCAGR 5.41%を誇っています。

最大のシェアを持つセグメントはどれですか?

気体形態は広範なパイプラインネットワークとオンサイトユニットにより、酸素市場シェアの87.68%でリードを維持しています。

なぜ医療用酸素の需要が加速しているのですか?

慢性呼吸器疾患の増加と義務付けられたオンサイトPSA設備の設置が、医療用酸素の数量をCAGR 4.78%で押し上げています。

最終更新日: