スペインリアルタイム決済市場の規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

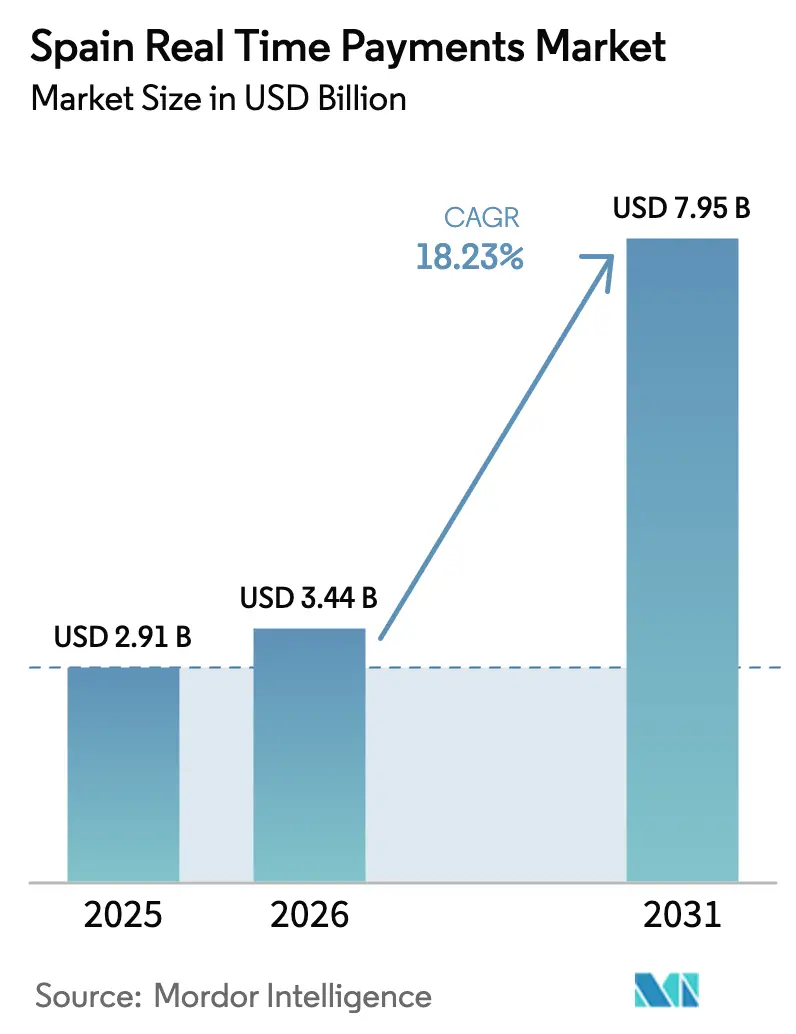

| 基準年の市場規模 (2025) | 2.91 十億米ドル |

| 市場規模 (2026) | 3.44 十億米ドル |

| 市場規模 (2031) | 7.95 十億米ドル |

| 成長率 (2026 - 2031) | 18.23% CAGR |

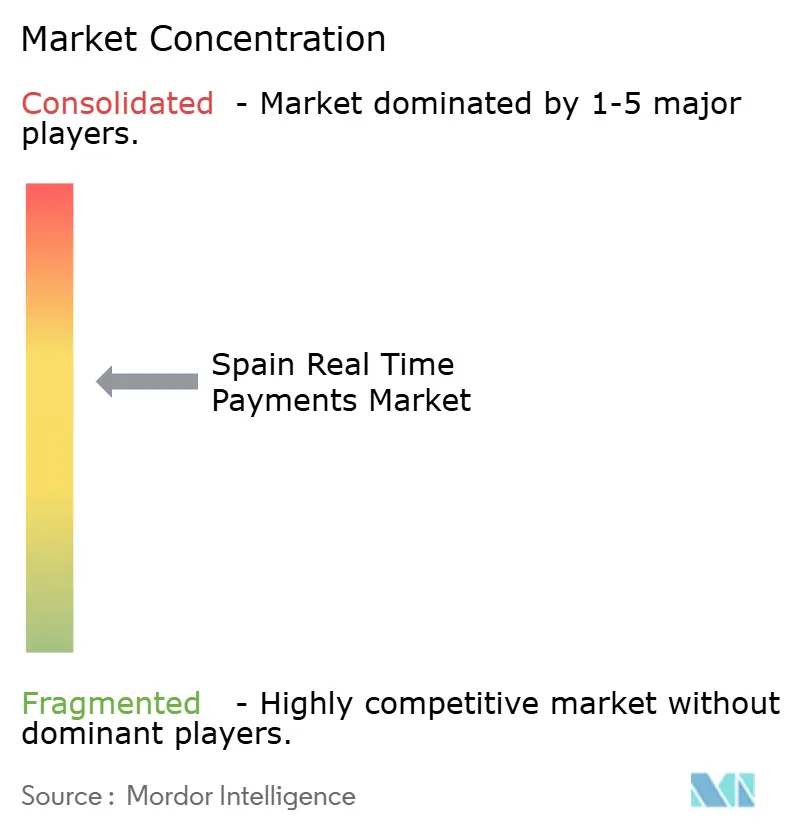

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるスペインリアルタイム決済市場分析

スペインリアルタイム決済市場規模は、2025年の29億1,000万USDから2026年には34億4,000万USDへと拡大し、2026年から2031年にかけての年平均成長率18.23%で2031年には79億5,000万USDに達すると予測されます。急速な拡大は、スペインにおけるインスタント送金普及率が53%と欧州平均の15%を大きく上回っていることを反映しています。2025年1月に施行されたSEPAインスタント送金の義務化規制、インスタント送金と通常の振込の手数料を同一水準とする上限規制、ならびにISO-20022への早期移行がいずれも強力なコンプライアンス圧力を生み出し、インスタント決済レールの普及を後押ししています。[1]欧州委員会、「規則(EU)2023/xxxx インスタント決済に関する規則」、ec.europa.eu口座間(A2A)チェックアウトに対する加盟店需要、5G対応によるモバイルのユビキタス化、ならびにフィンテック・銀行間パートナーシップの拡大が成長をさらに強化しています。中堅銀行によるクラウドモダナイゼーション、およびEuropAなどの国内外を結ぶイニシアティブが対応可能な取引量を拡大し、競争を激化させています。一方、サービスとしての詐欺(Fraud-as-a-Service)や断片化したレガシーコアバンキングシステムが成長の勢いを抑制し、リスク調整後の投資優先事項を形成しています。

主要レポートポイント

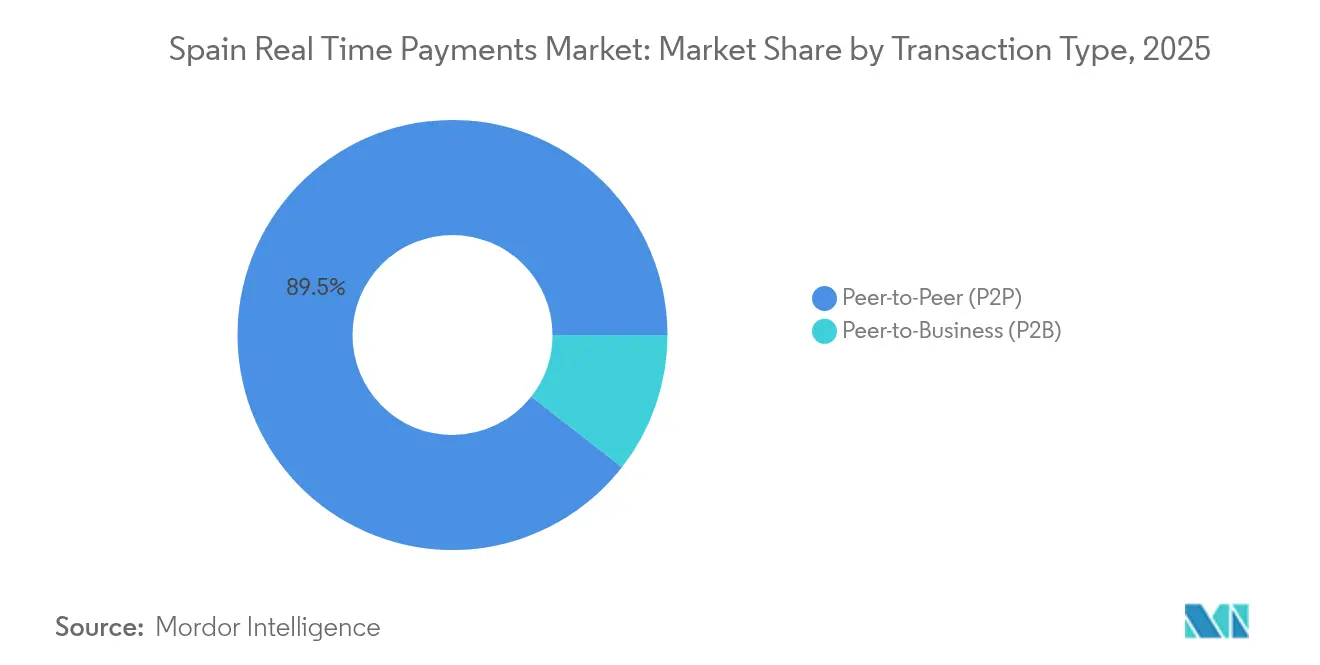

- 取引タイプ別では、個人間(P2P)送金が2025年の収益シェア89.45%をリードする一方、個人対事業者(P2B)取引は2031年までに年平均成長率18.87%で拡大する見込みです。

- コンポーネント別では、プラットフォームが2025年収益の67.25%を占め、サービスが2031年までに年平均成長率19.98%と最高の成長率を記録すると予測されます。

- 展開モード別では、クラウドが2025年収益の54.70%を獲得し、2031年までに年平均成長率18.96%で拡大しています。

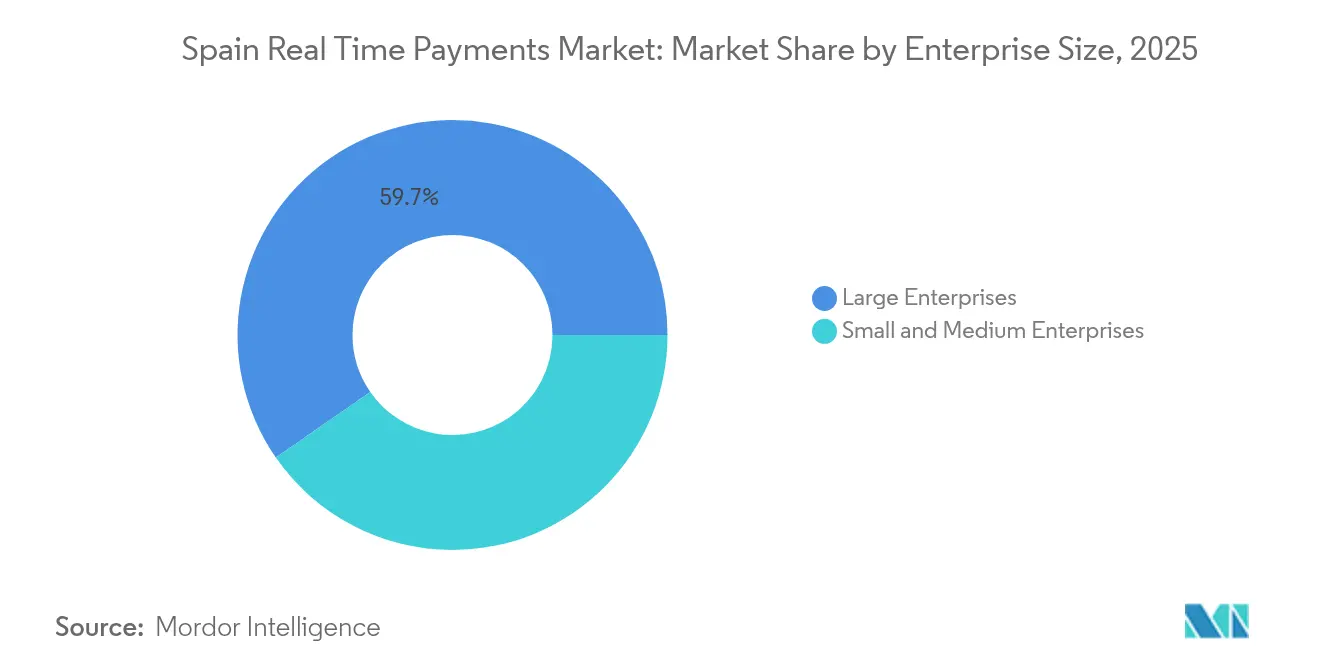

- 企業規模別では、大企業が2025年市場金額の59.65%を占め、中小企業が年平均成長率19.74%で最速の成長を示します。

- エンドユーザー産業別では、小売・電子商取引が2025年に35.62%のシェアを占め、政府・公共部門が2031年までに年平均成長率20.95%で成長を遂げています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

スペインリアルタイム決済市場のトレンドと考察

促進要因影響分析*

| 促進要因 | CAGR予測への影響(概算)(%) | 地理的関連性 | 影響の期間 |

|---|---|---|---|

| スマートフォン普及率の上昇と5G展開の拡大 | +3.2% | 国内全体、マドリード・バルセロナ・バレンシアにおける早期効果 | 中期(2~4年) |

| スペイン加盟店のPOS口座間(A2A)チェックアウトへのシフト | +4.1% | 国内全体、小売中心地に集中 | 短期(2年以内) |

| SEPAインスタント送金の義務化規制が市場を牽引 | +5.8% | EU全域、スペインが早期採用国 | 短期(2年以内) |

| ISO-20022移行がデータリッチなRTPユースケースを解放 | +2.9% | グローバル、スペインが実装を主導 | 長期(4年以上) |

| 即時給与支払いおよびギグワーカー支払いに向けたフィンテック・銀行パートナーシップの台頭 | +2.4% | 国内全体、都市部が先行 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

スマートフォン普及率の上昇と5G展開の拡大

テレフォニカは2025年初頭までに1,500市町村にわたって5Gカバレッジ90%を達成し、最大1,600Mbpsのスピードを提供することで超低遅延の決済処理を実現しています。スマートフォンの高い利用率はBizum PayのNFCローンチと相まって、モバイルファーストの普及を促進しており、2024年時点で対面決済の66%が依然として現金であっても状況は同様です。[2]Stripe、「2024年スペイン決済レポート」、stripe.comネットワークのアップグレードとアプリのイノベーションが相まって、小売での普及を急速に促進し、スペインリアルタイム決済市場のより広範な普及への道を開いています。ドイツおよびオーストリアと並んでスペインが5Gスタンドアローンをリードしていることは、将来のユースケースに向けたインフラ基盤を確固たるものにしています。

スペイン加盟店のPOS口座間(A2A)チェックアウトへのシフト

レドシスは2024年に150万台のPOS端末を通じて5,050億ユーロ(5,454億USD相当)を処理しており、即時A2A統合のポテンシャルの大きさを示しています。AmazonのBizum統合と、前年比19%増の5万社以上の加盟店が同サービスを受け入れていることは、転換点のダイナミクスを示しています。タッチレスカードがすでに取引の67%を占めており、即時A2Aへの行動的な移行を容易にしています。Banco SantanderのPOSゼロ手数料オファー(新規加盟店向け)はコスト摩擦を除去しています。こうした動向が小売環境におけるスペインリアルタイム決済市場の普及を加速させています。

SEPAインスタント送金の義務化規制が市場を牽引

2025年1月9日に発効したEU規則は、10秒未満のユーロ送金と通常の振込との手数料同一水準化を義務付けています。[3]欧州委員会、「規則(EU)2023/xxxx インスタント決済に関する規則」、ec.europa.euCaixaBankは2025年1月から全顧客向けのインスタント送金手数料を廃止し、コンプライアンス主導の競争的な動きを示しています。報告期限は2026年4月まで延期されたものの、銀行がメッセージングおよびタイムスタンプ基準を満たすために競い合う中、インフラへの投資は急増しました。スペインのインスタント送金シェア53%により、国内金融機関は規制を活用してクロスボーダーサービスの優位性を確立できます。

ISO-20022移行がデータリッチなRTPユースケースを解放

構造化データは自動照合および規制報告を強化し、売上高8百万ユーロ(864万USD)超の企業を対象とした電子インボイス義務化をサポートします。CaixaBankの58億ユーロ(54億USD)規模の「Cosmos」プランはコンプライアンスと分析に資金を充て、戦略的重要性を裏付けています。リッチメッセージングはEuroPA(ユーロPA)のマルチカントリーユーザージャーニーもサポートし、スペインリアルタイム決済市場の機能を将来のクロスボーダー要件と整合させています。[4]欧州決済評議会、「ISO-20022移行ガイド」、europeanpaymentscouncil.eu

抑制要因影響分析*

| 抑制要因 | CAGR予測への影響(概算)(%) | 地理的関連性 | 影響の期間 |

|---|---|---|---|

| RTPチャネルを標的としたサービスとしての詐欺(Fraud-as-a-Service)の増加 | -2.8% | 国内全体、都市部が最も影響を受ける | 短期(2年以内) |

| 中堅スペイン銀行における断片化したレガシーコアバンキングシステム | -1.9% | 国内全体、地方銀行に集中 | 中期(2~4年) |

| 処理手数料上限による決済サービスプロバイダー(PSP)マージンへの圧力 | -1.6% | 国内全体、全PSPに影響 | 短期(2年以内) |

| KYCボトルネックによる加盟店オンボーディングの遅延 | -1.2% | 国内全体、中小企業セクターが最も影響を受ける | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

RTPチャネルを標的としたサービスとしての詐欺(Fraud-as-a-Service)の増加

2024年にはスペイン人の10人中8人が詐欺の試みを報告し、7%がRTP詐欺によって少なくとも5,000ユーロ(5,400USD)を失っています。リアルタイムの取消不能性により詐欺検知の時間窓が縮小し、銀行はハイブリッド機械学習モデルやグラフ分析の採用を迫られています。この脅威はスペインリアルタイム決済市場における安全なサービスへの需要を高めており、ユーザーの63%が銀行による一層の保護を求めています。

中堅スペイン銀行における断片化したレガシーコアバンキングシステム

大手金融機関が数十億ユーロ規模のデジタルプログラムに資金を投じる一方、中小の地方銀行は10秒処理の義務を満たすことに苦慮しており、スペインリアルタイム決済市場全体の展開を遅らせています。クラウドベースのマネージドサービスが能力格差を埋める役割を果たしつつありますが、統合・コンプライアンスコストが予算を圧迫しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

取引タイプ別:P2P優位にB2Bが変革をもたらす

個人間(P2P)送金は2025年収益の89.45%を占め、Bizumの年間10億件の取引を反映しています。ただし、個人対事業者(P2B)サブセグメントは加盟店が即時A2Aチェックアウトを導入するにつれ、年平均成長率18.87%で拡大すると予測されます。このシフトは、ユースケースを小売およびサービスへと広げることでスペインリアルタイム決済市場規模を多様化させます。EuroPA経由のクロスボーダーP2Pはスペイン・イタリア・ポルトガルで5,000万人のユーザーを結び付け、ネットワーク効果を深化させています。

強い消費者の親しみやすさがP2Pの安定した取引量を支えている一方、A2Aの加盟店採用によりBizumのオンライン購入は2024年に3,000万件(16億5,000万ユーロ=17億8,200万USD相当)へと倍増しています。中小企業がデジタル化を加速する中、P2Bの利便性と低いインターチェンジがカードの優位性を侵食し始めており、スペインリアルタイム決済市場全体の成長見通しを強化しています。

注記: 全セグメントの詳細シェアはレポート購入後にご確認いただけます

コンポーネント別:サービスの成長がプラットフォーム投資を上回る

プラットフォームは依然として2025年支出の67.25%を占めていますが、銀行が詐欺分析およびコンプライアンス支援を優先するにつれ、サービスは2031年までに年平均成長率19.98%を見込んでいます。アウトソーシングされた監視は中堅銀行がISO-20022への対応準備を整え、24時間365日の決済義務を管理するのに役立ちます。その結果、業務費用の増加がスペインリアルタイム決済市場規模予測におけるサービスシェアを高めています。

欧州銀行監督機構による統一報告に向けた期限延長が、現在システムの改修に向けたコンサルティング需要を刺激しています。詐欺の脅威が激化する中、CaixaBankのCosmosロールアウトに代表されるAI主導の詐欺ソリューションがプロバイダーを差別化しています。コンポーネントの構成は、初期のプラットフォーム構築から付加価値サービス層へのシフトを示しています。

展開モード別:クラウド移行がモダナイゼーションを加速

クラウドは収益の54.70%を占め、年平均成長率18.96%で成長しており、インスタント決済レールのコスト面およびスケーラビリティの優位性を反映しています。中堅金融機関はクラウドを活用してSEPA規制が求めるコアシステムのアップグレードに向けた設備投資(CapEx)を回避し、クラウドベンダーのスペインリアルタイム決済市場シェア獲得を後押ししています。オンプレミスは社内セキュリティ管理を優先する大手銀行の間で45.30%のシェアを維持しています。

Silbo Moneyなどのフィンテック参入企業はクラウドネイティブ設計を活用し、スペインのWhatsAppユーザー3,500万人を対象に迅速に規模を拡大しています。テレフォニカの広範な5Gカバレッジが接続の安定性を確保し、遅延に敏感な決済ワークロードにおけるクラウド採用を強化しています。

企業規模別:中小企業のデジタル化が最速の成長を牽引

大企業は複雑な財務管理ニーズを背景に現在市場金額の59.65%を占めています。それでも中小企業は手数料上限、フリーミアム価格設定、およびクラウドプラットフォームによる参入障壁の低下を受け、年平均成長率19.74%で成長すると予測されます。売上高8百万ユーロ超の企業を対象とした電子インボイスの義務化がデジタル化を加速させ、スペインリアルタイム決済市場においてISO-20022対応ソリューションへの需要を確固たるものにしています。

中小企業の採用における課題(スキル不足および統合コスト)は、SaaSパッケージとフィンテックパートナーシップを通じて緩和されつつあります。CaixaBankのインスタント送金ゼロ手数料も中小企業のコスト構造の平準化に貢献しています。

注記: 全セグメントの詳細シェアはレポート購入後にご確認いただけます

エンドユーザー産業別:政府部門がデジタルトランスフォーメーションをリード

小売・電子商取引は2025年に35.62%のシェアを記録しましたが、政府・公共部門は2031年までに年平均成長率20.95%に達する見込みです。2025年4月に開始されたMiDNIデジタルIDアプリは行政サービスへの決済機能を統合しています。公共調達における電子インボイスの年間件数は1,200万件を超え、即時決済需要の拡大を後押ししています。

エネルギー・通信ユーティリティは請求業務の効率化にRTPを活用しており、Iberdrola Españaが3,200か所の充電ステーション(同社ネットワークの40%)でカード決済を可能にした事例がその一例です。BFSIは規制上の要請から引き続き主要な採用者であり、ヘルスケアはデジタルヘルス決済の成熟に伴い追随する態勢にあります。

地理的分析

スペインリアルタイム決済市場のリーダーシップはインスタント送金普及率53%に基づいており、Bizumのユーザーベースと全国的な5Gカバレッジによって支えられています。レドシスは150万台のPOS端末を通じて年間5,454億USD相当を処理しており、加盟店インフラの整備状況を示しています。テレフォニカの1,500市町村にわたる5Gカバレッジ90%がモバイルRTPの普遍的な利用を支えています。

欧州統合がリーチを深化させています。EuroPA(ユーロPA)の連携は186の金融機関とスペイン・イタリア・ポルトガルの5,000万人のユーザーを結び付け、電話番号ベースのインスタント送金を可能にして、スペインを地域のハブとして位置付けています。Banco SantanderのOne-Leg-Outスキームはインスタント機能をEU域外の目的地にも拡張しています。統一されたSEPA手数料上限が国境を越えたコスト摩擦を除去し、スペインリアルタイム決済市場の競争力を高めています。

スペインの銀行はラテンアメリカにも大きな事業基盤を持ち、将来の送金回廊拡大に向けた選択肢を提供しています。国内でのRTP送金に93%の消費者が安心感を持ち、受け取りでも90%が同様であることから、スペインはカード中心システムから移行する市場のリファレンスモデルとして機能しています。

規制環境

スペインのリアルタイム決済はEUおよび国内の決済フレームワークの下で運用されており、Banco de Espanaが決済システムを監督し、Iberpayが小口決済クリアリングインフラであるSNCEを運営し、SEPAインスタント振替(SCT Inst)処理を支えている。国内レベルでは、王令19/2018号(PSD2の国内法化)が決済サービス規制と、即時振替を扱うプロバイダーのPSP認可要件の基盤となっている。

EUインスタント決済規則(規則(EU)2024/886)は、通常のユーロ振替を提供するプロバイダーが即時振替も提供することを義務付け、その手数料が通常の振替の手数料を超えないことを求めることで、ユーロ圏PSPに対するコンプライアンス要件を強化している。並行して、European Payments CouncilはSCT Instルールブックを更新(2025年版1.1)し、2025年10月5日に施行、実行時間やメッセージング/フォーマットの実務を含むスキーム要件を厳格化した。スペインでは、これらの更新はPSPの実装計画と相互運用性テストに反映されている。

バリューチェーン分析

スペインのリアルタイム決済のバリューチェーンは、銀行やフィンテックのフロントエンド、プロキシ層(特にBizum)、加盟店受け入れスタックを通じて即時振替を開始するエンドユーザー(消費者、中小企業、大企業、公的機関)から始まる。リクエストはPSPやプロセッサー(銀行ゲートウェイや、Redsysのようなアクワイアラー/プロセッサープラットフォームなど、受け入れ機能を提供するもの)を経て、クリアリングと決済へ移る。ここではIberpayが小口決済向けにSNCEを運営し、SEPAインスタントレールと中央銀行インフラとの接続を担っている。

決済と流動性管理は、Eurosystemのサービスと現地の参加条件に依存しており、2026年6月15日から更新されるTARGET-Banco de Espana参加フレームワークもこれに含まれる。コンプライアンスとリスク管理はチェーン全体に及び、SCA/PSD2義務、不正監視、AML/KYCオンボーディング、照合・報告を支えるISO 20022データ対応をカバーしている。相互運用性と将来のマネーを中心に追加の機能層が形成されており、Banco de EspanaによるECBデジタルユーロ・パイロットへの参加(2026年7月発表)が含まれる。これにはスペインのPSP事業者が加わり、既存の即時決済レールと並行して、ウォレット、加盟店受け入れ、決済ワークフローの段階的な統合作業が進むことを示している。

競争環境

協力関係が国内での優位性を定義しています。Bizumは30以上の銀行にわたって2,900万人のユーザーを集約し、年間10億件の送金を処理して即時P2P取引の約90%のシェアを確保しています。国際カードスキームとフィンテックが加盟店スペースを争っていますが、規制による手数料同一水準化が構造的優位性を侵食しています。

ディスラプターはオルタナティブチャネルを活用しています。Silbo MoneyはWhatsAppに決済機能を統合し、ゼロ手数料のメッセージングベース送金でスペインの3,500万人のユーザーを獲得しようとしています。Revolutの50台のATMキオスク展開は、スペインのPOSにおける現金シェア60%を取り込み、デジタル口座へのアップセルを狙っています。国内プロセッサーIberpayおよびクリアリングハウスIberpayはスキームの相互運用性を監視し、EuroPA拡大を支援することでスペインリアルタイム決済市場を強化しています。

戦略的投資が競争ポジショニングを示しています。CaixaBankの54億USDのCosmosプログラムはAI詐欺対策とAPI対応に焦点を当て、手数料のコモディティ化が進む中での差別化を維持しています。Banco SantanderはA2A加盟店ソリューションを対象に、インターチェンジ圧力の上昇に対してアクワイアリング収益を守ろうとしています。市場の断片化は中程度にとどまっており、上位5社(Bizum、Iberpay、レドシス、CaixaBank、Banco Santander)が取引量の約60%を支配しています。

スペインリアルタイム決済産業リーダー

ACI Worldwide Inc.

FIS Global

PayPal Holdings Inc.

Fiserv Inc.

Mastercard Inc.

- *免責事項:主要選手の並び順不同

市場機会と将来展望

重要な未開拓分野は、P2Pから実店舗のPOSやeコマースのチェックアウトにおける日常的な商取引へと、即時のアカウント間決済を拡大することである。2026年5月にBizumが店舗内決済に進出し、NFC/非接触方式を採用したことは、当初CaixaBank、Sabadell、Bankinterと共に実施され、即時決済への受け入れ主導の道筋を生み出している。これは消費者の既存の慣れ親しみも活用しつつ、プロセッサー、アクワイアラー、POSソフトウェアプロバイダーに、SCT Instルーティング、照合、紛争処理ツールを追加する機会を与えている。

クロスボーダーの相互運用性は、単独の国内規模ではなく、活発な欧州プログラムに根ざした、もう一つの短期的機会である。2026年2月に締結された、Bizum、Bancomat、SIBS-MB WAY、Vipps MobilePay、EPIを含む覚書は、パン欧州の相互運用性に向けた具体的な道筋を確立し、スペインのPSPにとってISO 20022対応のメッセージング、ディレクトリ/プロキシサービス、スキームガバナンス能力の価値を高めている。別途、スペインに関する欧州委員会のデジタル・デケイド・ロードマップ(2026年国別報告)と、オンライン商取引量の増加(CNMCの2025年報告)は、料金均等化制約下でも即時レールを中心に収益化するデジタルオンボーディング、不正対策、自動照合サービスへの需要を支えている。

最近の業界動向

- 2026年7月:Banco de EspanaがECBデジタルユーロ・パイロットへの参加を発表した。これには2つのスペインPSP事業者、コンソーシアム(Abanca、Ibercaja、Unicaja、Cecabank、Bizum、Deloitte)、決済機関Uinku(Sipay)が含まれる。これにより、スペインの決済エコシステムの実証範囲がSCT Instを超えて、プログラマブル決済やウォレット受け入れの実験にまで拡大し、コア決済プラットフォーム、不正対策、加盟店受け入れ統合における各社の優先事項に影響を与えている。

- 2026年6月:Banco de Espanaは2026年6月15日付で、TARGET-Banco de Espanaシステムへの参加条件の更新を実施した。これには、TIPSアカウントに関連する流動性移転や手数料構造に影響を与える変更が含まれる。この更新は参加者の運用要件を強化し、24時間365日のインスタント決済を拡大する銀行やPSPにとって重要な、より自動化された流動性管理を後押しする。

- 2026年5月:Bizumは2026年5月18日、スペインの実店舗端末においてNFC非接触決済を有効化し、取引をIberpay経由のSEPAインスタント振替として処理した。CaixaBank、Sabadell、Bankinterが開始時から参加した。この動きにより、BizumはP2PからPOS商取引へと拡大し、アカウント間レールでの即時決済を提供することで、従来のカードベースの受け入れに対する競争圧力を高めている。

研究方法のフレームワークとレポートの範囲

市場定義と対象範囲

本市場は、スペインにおいてリアルタイム(即時)決済取引を可能にし、処理することから生じる収益を対象としており、資金が数秒以内に受取人に確認・清算される、一般的な消費者および企業の利用ケース全般を含む。

対象範囲の除外事項:即時決済として実行されない標準的な一括振替、カード決済アクワイアリング、および現金取扱サービスは対象外とする。

セグメンテーション概要

- 取引タイプ別

- 個人間(P2P)

- 個人対事業者(P2B)

- コンポーネント別

- プラットフォーム/ソリューション

- サービス

- 展開モード別

- クラウド

- オンプレミス

- 企業規模別

- 大企業

- 中小企業

- エンドユーザー産業別

- 小売・電子商取引

- BFSI

- ユーティリティ・通信

- ヘルスケア

- 政府・公共部門

- その他のエンドユーザー産業

データソース、市場規模算定、および検証

デスクリサーチ

デスクリサーチは、スペインで観察可能な事象、すなわち即時振替の利用可能性がどれだけ急速に拡大したか、規制要件が普及にどのような影響を与えているかに、モデルの基盤を置くのに役立った。普及の兆候とタイミングを把握するため、Banco de Espanaの公表資料、European Central Bankの決済統計、European Payments CouncilによるSEPAインスタントの更新情報、Instant Payments Regulationに関連する欧州委員会の資料などの公開情報源を参照した。また、用語の整合性を保つためにISO 20022メッセージ標準とスキーム文書を利用し、その上で発行者やプロセッサーの資料(年次報告書、投資家向けプレゼンテーション、業界団体の発表)を用いて構築を補強した。

数量と収益化の方向性を検証するため、企業財務や業界インテリジェンスを追跡する有料サブスクリプションを選択的に利用し、ニュースや財務情報も活用し、主要な製品発表については信頼できる報道を通じて相互確認を行った。ここに記載した情報源は例示にすぎず、データポイントの収集、仮定の検証、ギャップの明確化のために、他にも多くの公開文書やデータセットを確認した。

一次インタビューおよび調査

一次調査は、スペインにおいてリアルタイム決済がどのように収益化されているか、収益がイネーブリングソフトウェア、導入作業、継続的なサービス料金のどこに位置するかを確認することに重点を置いた。銀行や決済サービス関係者、テクノロジーおよびオペレーションのリーダー、そして普及ペース、価格動向、SEPAインスタント対応が購入者の予算にどのように反映されているかを検証できる事業責任者など、さまざまな関係者と意見交換を行った。

一次調査フィールドワーク回答者の分布

| 企業タイプ | 回答者の職位 | 地域 |

|---|---|---|

| トップティア:28% | 経営幹部(CXO):15% | |

| ミドルティア:53% | 部門/ユニットリーダー:41% | |

| 中小規模プレイヤー:19% | マネージャー:44% |

市場規模算定と予測

当社はまず、即時決済レールの整備状況と利用状況からスペインの需要プールを再構築するトップダウン方式で開始し、その後、実務的な価格設定とサービスミックスの仮定を用いてそのプールを収益に変換した。モデルにおける主要なインプットには、銀行顧客全体における即時振替の普及率、標準的な振替から移行する取引の割合、加盟店・請求書支払いフローにおける普及、導入サイクルの長さ、そして一回限りの統合作業と継続的なプラットフォームまたはマネージドサービス料金の典型的な配分が含まれる。

最初の総計を作成した後、供応者収益帯のサンプル、典型的な契約規模に関するチャネルチェック、価格設定がより標準化されている利用ケースにおける取引量×平均手数料のロジックなど、選択的なボトムアップの概算によって裏付けを行った。予測は、一次調査からのフィードバックに支えられたシナリオベースの予測を用いて実施し、規制上のマイルストーン、ISO 20022移行の進捗、不正対策への投資強度、モバイルファーストの利用動向といった変数を現実的な範囲内で変動させた。企業の開示情報がリアルタイム決済を明確に分離していない場合は、検証済みの活動ミックスと製品ポジショニングを用いて収益を配分し、その後、専門家との追加確認の際に再検証した。

データ検証と更新サイクル

公に議論されているSEPAインスタントの展開タイミング、銀行のデジタル普及指標、即時振替利用の観察可能な変化など、独立した兆候とモデル化された軌跡を比較することで、出力を検証した。大きな差異にはフラグを立て、単位や通貨のタイミングの問題を確認し、デスクリサーチのソースやインタビューメモとともに前提を再確認した後にのみ修正した。承認前には、モデルと主要な前提が二人目のアナリストによるレビューを経ることで、避けられるはずのエラーや過剰適合を減らしている。

報告書は毎年更新され、主要な規制執行日、突発的な価格変動、注目すべきプラットフォーム移行など、重大な事象が発生した場合には中間更新が行われる。提出直前には、アナリストが最新の公開情報と新たに検証された一次データが反映されていることを確認するための最終確認を行う。

Mordor Intelligenceによるスペインのリアルタイム決済市場規模と他の公表推計との比較

スペインのリアルタイム決済に関して公表されている市場規模は、トピック名が同じように見えても、大きく異なることがある。これは各企業が異なる収益源をカウントし、異なるタイミングと価格設定の前提を適用しているためである。当社の検証では、最大の差異は通常、決済価値の指標として扱われるか、市場収益の指標として扱われるかの違い、そして新たな規制期限後に推計が更新されているかどうかから生じる。

即時振替の取引価値の総計はMordor Intelligenceの対象範囲外であり、これにより市場規模は決済フロー全体の金額ではなく、収益化されたプラットフォーム、ソリューション、サービス収益に結び付けられている。差異はまた、発行元がより広範なデジタル決済ツール(ゲートウェイやカード連携商取引など)を含めたり、P2Bの即時決済に対して積極的な普及曲線を用いたり、古いFXの平均値に依拠してSEPAインスタントのルール変更後に前提を見直していない場合にも生じる。

ベンチマーク比較

| 出典 | 市場規模 | 研究手法のギャップ |

|---|---|---|

| Mordor Intelligence | USD 2.91 B (2025) | |

| 貿易ポータルA | USD 448.16 B (2025) | この数値は、リアルタイムレール経由で処理される決済フローの価値を反映しているように見え、即時決済を可能にしサービスすることから得られる収益ではないため、収益ベースの市場モデルと比較して総計が過大になっている。 |

| 業界トラッカーB | USD 682.51 B (2025) | 対象範囲がより広く、スペインにおけるカードおよび決済全体の価値を混合しているため、リアルタイム決済が独立した収益プールとして分離されておらず、この数値は業界収益よりも総支出額を反映している。 |

表における差異は主に対象範囲によって説明される。フロー価値や広範な決済総額は数千億ドル規模になり得る一方で、収益重視の視点ははるかに小さく、予算やプロバイダーの収入と照合しやすいためである。毎年再確認できる普及、サービスミックス、価格設定の兆候にモデルの基盤を置くことで、当社は購入者が明確で再現可能なインプットに遡って確認できる実用的な推計を提供している。

レポートで回答される主要な質問

スペインリアルタイム決済市場の現在の規模はいくらですか?

2026年に34億4,000万USDと評価されており、2031年までに79億5,000万USDに達すると予測されています。

なぜスペインでは他のEU諸国に先駆けてインスタント送金が急増したのですか?

SEPAインスタント送金規則への早期コンプライアンス、手数料同一水準化の義務付け、およびBizumなどの協調スキームが、EU平均の15%と比較してインスタント送金普及率53%を実現しました。

スペインリアルタイム決済市場で最も成長が速いセグメントはどれですか?

加盟店が口座間(A2A)チェックアウトソリューションを採用するにつれ、個人対事業者(P2B)取引は2031年までに年平均成長率18.87%で拡大すると予測されています。

スペインの銀行はリアルタイム決済における詐欺リスクの増加にどのように対処していますか?

金融機関はハイブリッド機械学習モデルおよびグラフベースの分析に投資しており、CaixaBankのCosmosプランはAI主導の詐欺対策に多大な資金を充てています。

クラウド展開はどのような役割を果たしていますか?

クラウドは収益シェアの54.70%を占め、年平均成長率18.96%を支え、中堅銀行が大規模な設備投資(CapEx)なしに迅速にモダナイゼーションを進め、10秒決済ルールを遵守できるようにしています。

最終更新日: