クロアチアEコマース市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

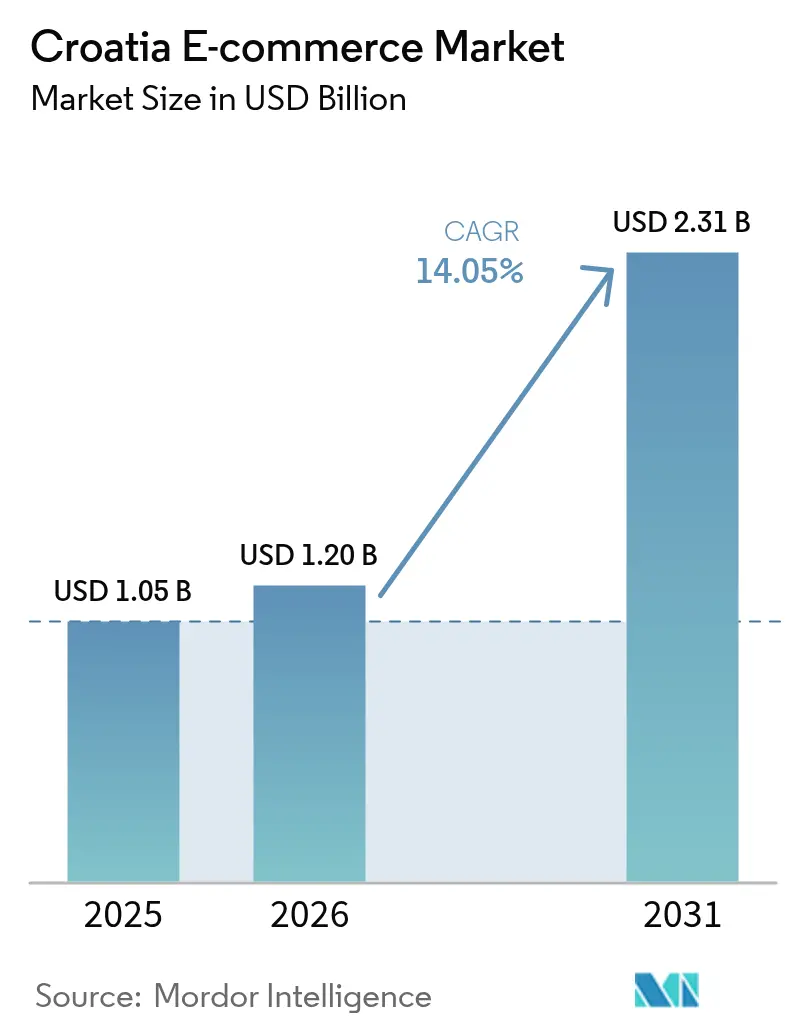

| 基準年の市場規模 (2025) | 1.05 十億米ドル |

| 市場規模 (2026) | 1.2 十億米ドル |

| 市場規模 (2031) | 2.31 十億米ドル |

| 成長率 (2026 - 2031) | 14.05% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor IntelligenceによるクロアチアEコマース市場分析

クロアチアEコマース市場は、2025年の10億5,000万USDから2026年には12億USDへと成長し、2026年から2031年にかけてCAGR 14.05%で2031年までに23億1,000万USDに達すると予測されています。インターネットアクセスの拡大(人口の84%)と、全インターネットユーザーの62%に相当するEショッパー基盤が、この成長軌道を支えています。[1]出典:Ecommerce Europe、「欧州Eコマースレポート2024」、Ecommerce Europe、ecommerce-europe.eu。 国家復興・強靭化計画のもとで拠出された3億800万ユーロ(3億3,600万USD)のデジタル化融資・助成金を最も顕著な例とする政府の支援策が、国内中小企業の参入障壁を引き続き低下させています。[2]欧州委員会、「クロアチアの復興・強靭化 – 支援プロジェクト」、欧州委員会、commission.europa.eu。 モバイルファーストの購買行動、中小企業によるウェブストア開設の波、および2026年から義務化されるB2B電子インボイスが、消費者・法人チャネル全体にわたる需要を強化しています。国内の主要プレイヤーであるeKupiとKonzumがグローバルプラットフォームに対してシェアを守る中、競争激化が進んでおり、より迅速なフルフィルメントと自動宅配ロッカーの展開を中心とした物流競争が加速しています。一方、季節的な観光客の流入がアドリア海沿岸の配送経済を安定化させ、注文密度の向上と1荷物あたりコストの低下という好循環を生み出しています。

主要レポートのポイント

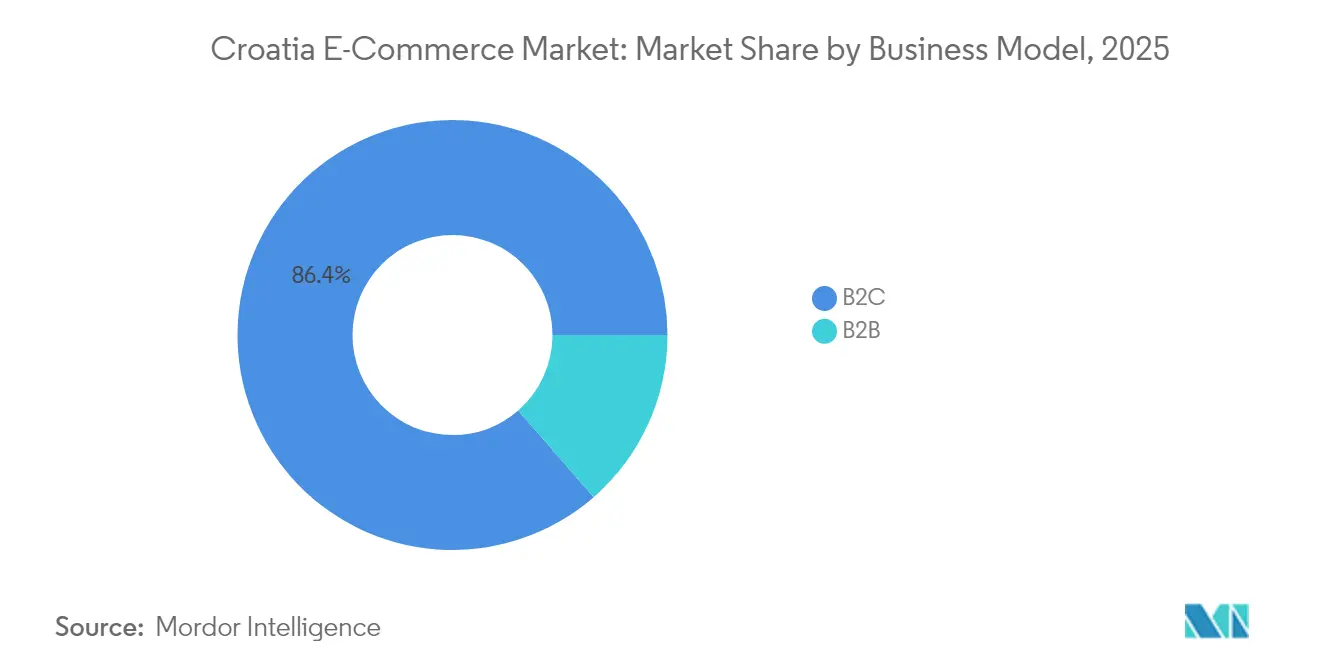

- ビジネスモデル別では、B2Cセグメントが2025年のクロアチアEコマース市場シェアの86.40%を占め、B2Bは2031年までにCAGR 17.48%で最も速い成長が見込まれます。

- デバイスタイプ別では、スマートフォンが2025年のクロアチアEコマース市場規模の61.45%を占め、「その他デバイス」クラスター(スマートTV、音声アシスタント、ウェアラブル)は2031年にかけてCAGR 15.88%で拡大すると予測されます。

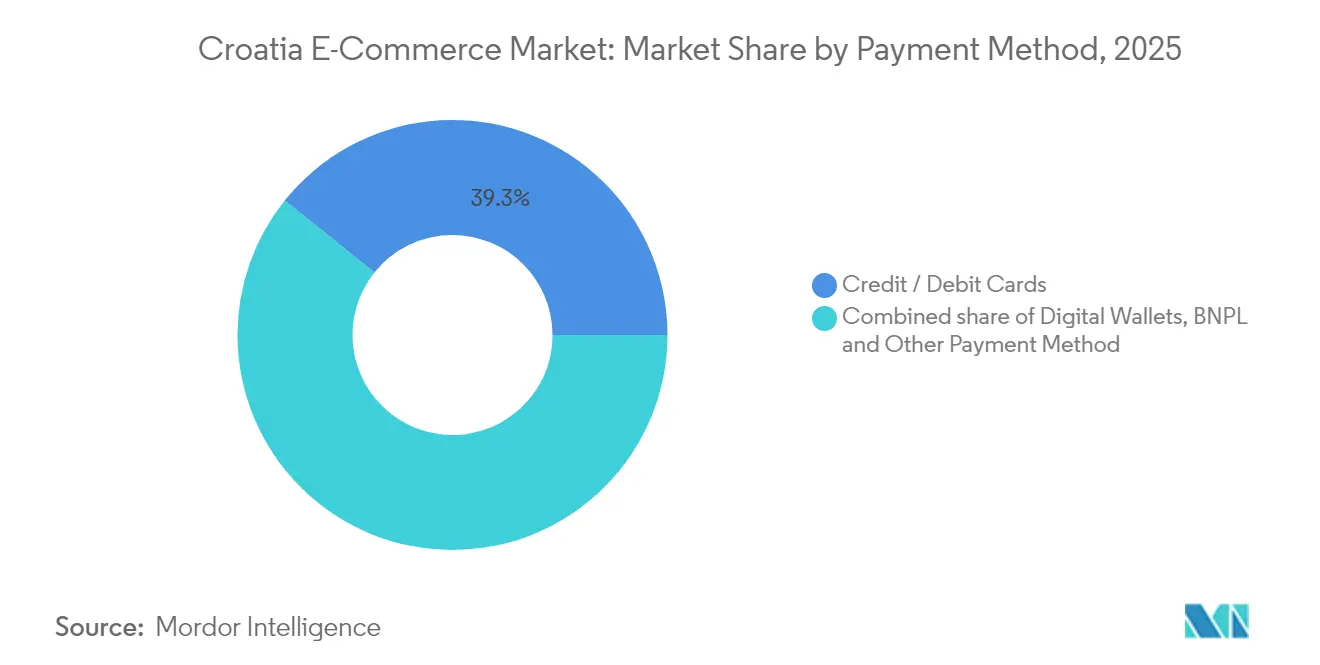

- 決済方法別では、カードが2025年のクロアチアEコマース市場規模の39.25%をリードし、デジタルウォレットは2031年にかけてCAGR 21.63%で拡大しています。

- B2C製品カテゴリー別では、コンシューマーエレクトロニクスが2025年のクロアチアEコマース市場規模の20.60%を占め、食品・飲料は2031年にかけてCAGR 17.31%で加速しています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

クロアチアEコマース市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 中小企業向け政府補助デジタルバウチャープログラムによるウェブショップ導入加速 | 5.7% | 国内全体、特にザグレブおよび主要都市部に集中 | 中期(2〜4年) |

| アドリア海の交通ハブ沿いにおける自動宅配ロッカーの普及 | 4.3% | 沿岸地域、特に観光地 | 短期(2年以内) |

| EU eIDAS準拠の電子署名展開によるオンラインB2B調達の促進 | 3.6% | 国内全体、特にビジネス地区に重点 | 中期(2〜4年) |

| モバイル専用銀行口座の急増(例:Revolut HR)によるカード利用可能顧客基盤の拡大 | 2.9% | 都市部、小規模都市への波及を含む | 短期(2年以内) |

| 観光主導の季節的需要ピークによるEグロサリーのラストワンマイル経済安定化 | 2.1% | アドリア海沿岸および島嶼部 | 中期(2〜4年) |

| デジタルネイティブのZ世代の可処分所得シェアが2024年に25%を超過 | 1.4% | 国内全体、特に大学都市に集中 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

中小企業向け政府補助デジタルバウチャープログラムによるウェブショップ導入加速

クロアチアのバウチャープログラムは、中小企業1社あたり最大1万ユーロ(10,900USD)の技術アップグレード支援を提供しており、2019年から2023年の間にプログラミング企業数が51.4%増加する触媒となりました。[3]OECD、「デジタル・グリーン中小企業:西バルカン諸国におけるツイントランジションの加速」、OECD出版、oecd.org。 この補助金は、かつてオンライン開設を遅らせていた資本制約を取り除き、現在では在庫管理システム、CRMプラットフォーム、セキュアなチェックアウトモジュールへの資金提供を行っています。2025年までに3万社以上がバウチャーを利用しており、クロアチアEコマース市場の出店者基盤を実質的に拡大させています。この取り組みはまた、地域のITサービスプロバイダーへの民間需要を刺激し、テック人材と小売イノベーションのフィードバックループを強化しています。中期的には、このプログラムがマイクロ小売業者の間にもオムニチャネルの規範を浸透させ、カテゴリーの深さと地域カバレッジを広げることが期待されています。

アドリア海の交通ハブ沿いにおける自動宅配ロッカーの普及

運送業者と小売業者はフェリーターミナルや主要沿岸交通拠点にセルフサービスロッカーを設置し、ラストワンマイルコストを22%削減、配達失敗率を37%低下させました。[4]世界銀行、「クロアチアの物流:持続可能な競争力の機会」、世界銀行グループ、worldbank.org。 24時間365日対応のアクセスにより、歴史的に諸島居住者のオンライン購買を妨げてきた「島嶼プレミアム」コスト格差が解消されています。ロッカー密度は、観光客数がオフピーク時の通常水準より65〜85%上回る繁忙期の急激な季節変動も吸収します。短期的な効果としては初回配達成功率の向上と配達員の混雑緩和が挙げられ、長期的には利便性向上に伴う顧客ロイヤルティスコアの改善が見込まれます。また、ロッカーにデジタル広告パネルを設置することで追加収益源が生まれ、ピーク来客期における沿岸部のブランド認知度向上にも貢献しています。

EU eIDAS準拠の電子署名展開によるオンラインB2B調達の促進

クロアチアのEU eIDASプロトコルへの準拠により、同国のeRačunプラットフォームに組み込まれた摩擦のない法的拘束力を持つ電子署名が可能となっています。越境注文の承認サイクルが64%短縮され、EU貿易に従事する中小企業の運転資本効率が向上しています。2026年からVAT申告事業者に対して義務化される電子インボイスが新たな常識を定着させ、B2B商取引のCAGR 18.1%予測を支えています。調達ポータルはPeppolとの電子署名レイヤーを統合し、サプライヤーのオンボーディングとカタログ更新を加速させています。中期的には、バイヤーが反復的なスポット購買をデジタルフレームワークに移行させ、手作業の書類作業を削減し、監査証跡の透明性を高めることで、EU内のコンプライアントな調達ハブを求める海外パートナーを引き付けることになります。

モバイル専用銀行口座の急増によるカード利用可能顧客基盤の拡大

RevolutなどのネオバンクはKYCを簡素化し、ロイヤルティ特典を提供することで、モバイル決済がクロアチアのオンライン取引全体の28%を占めるまでに拡大しており、これはユーロ圏の平均を大きく上回っています。摩擦のないオンボーディングにより、地方中小都市の若年層や初めて銀行口座を持つ顧客へのカード発行が拡大しています。組み込み分析によって信用リスクが精緻化され、即時の後払い(BNPL)判断が可能となり、平均注文額が向上しています。ウォレットプロバイダーも地域商店へのキャッシュバック施策を試験的に展開し、リピート購買を促進することでクロアチアEコマース市場のコンバージョンファネルを強化しています。短期的にはチェックアウト完了率の向上として効果が現れ、長期的には豊富な取引データがハイパーパーソナライズされたプロモーションとマイクロクレジットオファーに活用されます。

抑制要因の影響分析*

| 抑制要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 島嶼自治体への高い国内宅配料金が送料を押し上げる | -3.6% | アドリア海の島嶼部および遠隔沿岸地域 | 中期(2〜4年) |

| 55歳以上のコホートにおけるカード情報保存への抵抗がコンバージョン率を制限する | -2.9% | 国内全体、特に農村部で顕著 | 長期(4年以上) |

| ザグレブ〜カルロヴァツ物流回廊における倉庫労働力不足 | -2.1% | 中央クロアチア、特にザグレブ首都圏 | 短期(2年以内) |

| 住所データベースの分散による初回配達失敗率8%超 | -1.4% | 国内全体、特に新規開発地域への影響が大きい | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

島嶼自治体への高い国内宅配料金が送料を押し上げる

小包の追加料金は本土の料金より35〜45%高く、低マージンの日用品カテゴリーの経済性を圧迫しています。フェリーへの依存と天候に起因する遅延が配達時間を延ばし、Eコマースの利便性プレミアムに対する顧客の認識を低下させています。沿岸拠点でのハブ・アンド・スポーク型の試験的取り組みは有望性を示していますが、観光最盛期以外は路線密度が低いため、持続的なコスト同等化は依然として困難です。中小企業の販売者が離島向けの送料無料プロモーションから除外されることが多く、注文量が低迷し、クロアチアEコマース市場全体の地理的拡大を制約しています。中期的な緩和策は、EU結束基金によって資金調達された海上ダイヤの最適化と共有型マイクロフルフィルメント拠点の協調的な整備にかかっています。

55歳以上のコホートにおけるカード情報保存への抵抗がコンバージョン率を制限する

55歳以上の顧客は、保存済みカードのプロンプトに直面した際、若年ユーザーの2.4倍の頻度でカートを放棄します。デジタル化以前の銀行利用習慣に根差したセキュリティおよびプライバシーへの懸念が認証情報の保存を妨げ、チェックアウトフローを長引かせ、顧客生涯価値を抑制しています。ゲストチェックアウトの代替手段は単発購買のコンバージョンを向上させますが、リピート購買の効率を犠牲にします。代金引換は農村地域では依然として人気がありますが、返品リスクと物流コストを増大させます。長期的には、銀行や消費者保護機関が主導する啓発キャンペーンと、トークン化された決済レールの組み合わせにより、信頼不足を縮小し、この層からの潜在需要を引き出すことが目指されています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

ビジネスモデル別:B2Bの成長が支配的なB2Cを上回る

B2Cセグメントは2025年のクロアチアEコマース市場規模の86.40%を占め、アクティブショッパー1人あたりの平均収益は509USDを生み出しています。継続的なスマートフォン普及と直感的な決済インターフェースにより、ファッションや家電などのマスマーケットカテゴリーへの参入障壁が低く保たれています。国内のマルチカテゴリープラットフォームは地域在庫プールを活用し、本土の都市圏全体で翌日配達を約束する一方、越境マーケットプレイスは競争力のある価格でSKUの幅を補完しています。マーケティング費用は、2024年に可処分所得シェアが25%を超えたZ世代に響くソーシャルコマース連携に傾いています。

売上高の13.60%を占めるB2B商取引は、2031年までに年率17.48%の複合成長が予測されており、クロアチアEコマース市場全体を上回ります。義務化された電子インボイスとeIDASレベルの電子署名により、取引リードタイムが短縮され、EU全体の調達ネットワークが拡大しています。産業系ディストリビューターはカタログをオンラインに移行し、企業資源計画システムへのパンチアウト連携を導入してロングテールの注文を獲得しています。早期導入企業は社内プロセスコストを最大30%削減できると報告しており、さらなるデジタル移行の経済的合理性を裏付けています。法人バイヤーが承認フローを自動化するにつれて注文頻度が高まり、ベンダーロックインが深化し、プラットフォームの粘着性が向上しています。

注記: 全セグメントのシェアはレポート購入後にご確認いただけます

デバイスタイプ別:モバイルコマースが支配的、代替デバイスの台頭

スマートフォンは2025年のクロアチアEコマース市場シェアの61.45%を獲得しており、これは優れた4G/5Gカバレッジと、チャットベースのサービス利用に根差したモバイルインターネット文化を反映しています。小売業者は片手操作によるチェックアウト、生体認証、プッシュ通知によるリエンゲージメントループでグライドパスを最適化しています。アプリ内のシームレスなロイヤルティウィジェットが、デスクトップセッションと比較して高いリピート購買傾向を促進しています。

代替デバイス——スマートTV、音声アシスタント、ウェアラブル——はCAGR 15.88%が見込まれており、次世代のショッパーインターフェースの波を示しています。メディアストリーミングプラットフォームは「視聴しながら購入」のオーバーレイを組み込み、音声コマースは日常的な家庭用品の補充において普及しつつあります。デスクトップは企業向けIT機器などの高関与・リサーチ重視の購買において引き続き存在感を持ち、オムニチャネルの必要性を裏付けています。デバイスに依存しない決済トークンが画面を問わずシームレスなアクセスを実現し、クロアチアEコマース市場全体の規模優位性を強化しています。

決済方法別:デジタルウォレットがカードの優位性に挑戦

カードは2025年のクロアチアEコマース市場規模の39.25%を占める主要な決済手段であり続け、広範なイシューカバレッジと強力な消費者チャージバック保護が支えています。トークン化、3-DS2プロトコル、即時返金機能の拡大が信頼性の維持に貢献しています。

デジタルウォレットはCAGR 21.63%で拡大しており、組み込みロイヤルティ、越境手数料の透明性、行動データ主導のオファーを通じてカードとの差を縮めています。RevolutのRevPointsプログラムはデビューから1ヶ月以内にクロアチア人ユーザー10万人を獲得し、ウォレット普及を加速させました。BNPLの取引量は特にファッション購入で二桁成長を続けており、無利子分割払いが予算に敏感なミレニアル世代に響いています。代金引換は減少しているものの、農村部の当日配達ニッチでは依然として存在感を保っています。PSD2に基づくオープンバンキングAPIの規制支援が、口座間のペイ・バイ・リンク決済フローへの道を開き、選択肢と手数料競争を拡大しています。

注記: 全セグメントのシェアはレポート購入後にご確認いただけます

B2C製品カテゴリー別:食品・飲料が急成長、家電がリード

コンシューマーエレクトロニクスは2025年のクロアチアEコマース市場規模の20.60%を占め、標準化されたSKUと高い価値対重量比の経済性が牽引しています。専門サイトは拡張現実コンフィギュレーターとAI搭載製品ガイドを導入し、機能の複雑さを軽減して返品を抑制しています。越境販売業者が価格競争を維持し、国内プレイヤーは延長保証や現地設置などのサービスバンドルへの転換を余儀なくされています。

食品・飲料はCAGR 17.31%で成長しており、食料品チェーンのダークストア投資とコールドチェーン輸送の刷新が恩恵をもたらしています。2024年にKonzumがフルフィルメントインフラに1,000万ユーロ(1,090万USD)を投入したことで、配達枠の確保が加速し、代替品発生率が低下しました。季節的な観光需要が沿岸部に量を集中させ、密度に基づくコスト最適化を可能にしています。ファッションと美容カテゴリーは送料無料の返品制度とインフルエンサー主導の発見によって引き続き成長しており、家具の成長は大型荷物の物流制約によって緩やかになっています。

地理分析

ザグレブとその広域首都圏は、高密度のブロードバンドカバレッジ、高い購買力、ザグレブ〜カルロヴァツ物流回廊への近接性を背景に、クロアチアEコマース市場取引全体の約39.60%を占めています。フルフィルメントセンターは高速道路のジャンクション付近に集積しており、ブラックフライデーのピーク時でも中央クロアチア全体に翌日配達が可能です。ただし、倉庫労働力不足が営業コストを押し上げており、ピッキングと梱包におけるロボティクスの導入が不可欠となっています。

スプリット、リエカ、ドゥブロヴニクを核とするアドリア海沿岸ベルトは、夏季に観光が注文量を最大85%押し上げる最も急激な季節変動を示しています。港湾部の自動宅配ロッカーネットワークが時間外の受け取りを吸収し、顧客体験を向上させるとともに配達員の時間外労働費用を抑制しています。小売業者は日焼け止めや手軽なスナックなど訪問客に人気の消耗品の欠品を防ぐため、地域在庫バッファーを調整しています。

島嶼自治体および内陸農村地域は、高い送料割増と不整備な住所データベースのために注文頻度が依然として低い水準にあります。政府は2026年までに10万世帯の未整備家庭へのギガビット接続に1億3,300万ユーロ(1億4,500万USD)を割り当てています。カバレッジが改善されれば、モバイルコマースがデスクトップ普及を飛び越えて普及し、ラストワンマイルコストがロッカーミニハブと海上ダイヤの最適化を通じて正常化した後、販売者に新たな成長回廊が開かれることが期待されます。

競争環境

上位10プラットフォームがクロアチアEコマース市場売上高の推定65%を獲得しており、適度な市場集中度を示しています。国内リーダーであるeKupi、Konzum、Sancta Domenicaは、国内倉庫、近接調達、クロアチア語アフターサービスサポートを強みにシェアを確保しています。国際参入企業のZalandoとAbout Youは、データサイエンス主導のアソートメントキュレーションと越境配送補助金を活用し、ファッションに敏感なミレニアル世代を獲得しています。AmazonとAliExpressは直接消費者向け輸入を通じて存在感を示していますが、配送時間が長いため衝動購買カテゴリーでのシェア拡大は制限されています。

競争はフルフィルメントスピード、決済の選択肢、ニッチカテゴリーの習熟度を軸に展開しています。Konzumの1,500万ユーロ(1,640万USD)を投資したザグレブの自動化施設はEグロサリーのスループットを3倍にし、労働市場が逼迫する中での高自動化フルフィルメントへのシフトを示しています。eKupiによるChipotekaの買収は電子機器のロングテールを統合し、グローバル電子機器ベンダーとの交渉力シナジーをもたらしています。LidlによるコースタルにおけるKonzum当日配達の試験的展開は、観光客ホットスポットをターゲットとするマイクロフルフィルメント拠点の実行可能性を検証しています。

規制の変化も戦略的課題を形成しています。CWA 18186に基づく近く導入されるデジタルプロダクトパスポートは、持続可能性属性の透明性を高め、販売時点でトレーサビリティデータを提示できる先行導入企業を優位にします。一方、中小企業バウチャー受給者が増加するにつれて、新たにオンライン参入したマイクロ小売業者の流入が職人的・地域固有の製品ラインにおけるシェアを分散させ、競争の流動性が高まっています。大手既存企業は、これらの中小企業をマーケットプレイス形式に統合することで対抗し、トラフィックスケールを維持しながらアソートメントの多様性を豊かにしています。

クロアチアEコマース産業リーダー

Ekupi d.o.o

Sancta Domenica d.o.o.

Fliba d.o.o.

Bauhaus-Zagreb k.d.

Pevex d.d.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年5月:Konzumはザグレブに自動フルフィルメントセンターを開設し、1,500万ユーロ(1,640万USD)を投資してEグロサリーの注文処理能力を3倍にし、ピッキングエラーを300%削減。生鮮食品の当日配達を約束しています。

- 2025年4月:eKupiはChipotekaを買収し、高マージンのPCコンポーネントを追加するとともに、グローバル電子機器ベンダーとの交渉力を強化しました。

- 2025年3月:Lidl Hrvatskaは沿岸都市での当日配達を展開し、観光シーズンの需要急増に備えて季節的能力ハブに1,200万ユーロ(1,310万USD)を投入しました。

- 2025年1月:クロアチア郵政はアドリア海の交通ハブ沿いに850万ユーロ(930万USD)を投じて宅配ロッカーを150箇所設置し、島嶼地域での配達失敗率を低下させました。

- 2024年12月:RevolutはクロアチアでRevPointsを開始し、1ヶ月でユーザー10万人を獲得。ファッションおよび旅行予約においてウォレットの利用を加速させました。

研究方法のフレームワークとレポートの範囲

市場の定義と主な対象範囲

モルドールインテリジェンスは、クロアチアのeコマース市場を、クロアチア国内に所在する企業または消費者が、インターネットに接続可能なインターフェース(ウェブまたはアプリ)を通じて物理的な商品を購入し、宅配便、郵便、宅配ロッカー、または店舗での受け取りによってそれらを実現した場合に発生する商品総額と定義しています。デジタル専用コンテンツ、旅行予約、純粋な金銭授受はこの境界線の外に位置し、我々の価値は有形小売取引に厳密に焦点を当てたままである。

除外範囲:純粋なデジタルメディア、オンラインギャンブル、クロアチア国内で課金も履行もされないクロスボーダーフローはモデルから除外。

セグメンテーションの概要

- ビジネスモデル別

- B2C

- B2B

- デバイスタイプ別

- スマートフォン/モバイル

- デスクトップおよびラップトップ

- その他デバイスタイプ

- 決済方法別

- クレジット/デビットカード

- デジタルウォレット

- BNPL

- その他決済方法

- B2C製品カテゴリー別

- 美容・パーソナルケア

- コンシューマーエレクトロニクス

- ファッション・アパレル

- 食品・飲料

- 家具・ホーム

- 玩具、DIY、メディア

- その他製品カテゴリー

詳細な調査方法とデータの検証

一次調査

ザグレブ、スプリット、リエカの国内マーケットプレイス、サードパーティロジスティクスプロバイダー、宅配便ロッカー、ペイメントゲートウェイの幹部と話をした。コンバージョンファネル、平均バスケット金額、代引きの普及率に関する彼らのフィードバックは、私たちが二次比率を検証し、グレーマーケットの漏れを表面化し、チャネル分割を洗練するのに役立ちました。

デスクリサーチ

当社のアナリストは、Ecommerce Europeやクロアチア経済会議所などの業界団体とともに、Eurostat、クロアチア統計局、クロアチア国立銀行、国際電気通信連合のオープンデータセットを調査した。これらの情報源は、人口、所得、デバイスの使用状況、小包の量、ウェブショップに関連するVATの領収書を校正している。Dow Jones FactivaとD&B Hooversを通じて入手した会社提出書類、投資家向けプレゼンテーション、通関明細書、ニュースアーカイブは、売上高と価格設定に関する企業レベルの洞察を提供した。列挙した情報源は、数字を確定する前にスクリーニングされる資料の範囲を示すものであるが、すべてを網羅しているわけではない。

マーケット・サイジングと予測

トップダウン・モデルは、家庭の最終消費から始まり、小売支出をカテゴリー別に分け、検証されたオンライン普及率と平均チケット価格を適用する。出荷統計とペイメントゲートウェイのボリュームは、合計をクロスチェックする。主要マーチャントの収益とサンプリングされたASP×注文数のボトムアップロールアップを選択し、過不足の報告を抑制します。主なインプットには、インターネット・ユーザーの増加、スマートフォンのチェックアウト・シェア、宅配ロッカーの密度、付加価値税(VAT)の電子請求書件数、クレジットカードの承認件数などがある。2030年までの予測は、マクロトレンドと季節性を捉えるためにARIMAとブレンドした多変量回帰に依存しており、シナリオ分析では電子請求書の義務化などの政策ショックを調整している。

データ検証と更新サイクル

アウトプットは、代替データシリーズとの差異スキャン、2人目のアナリストによるピアレビュー、リーダーのサインオフを受けます。報告書は毎年更新されます。重要なイベント、主要な税制変更、規制の変更、M&Aなどが発生した場合は、中間更新が行われ、顧客は最新のベースラインにアクセスできるようになります。

モルドールのクロアチアEコマース・ベースラインが信頼性を約束する理由

各社がスコープ・カットオフ、データ・ヴィンテージ、リフレッシュ・サイクルを明確に選択しているため、公表されている市場価値はしばしば異なります。モルドールでは、国内GMVと国境を越えた輸入GMVを区別し、毎年モデルをリビルドしているため、モルドールの数値は現場での支出パターンと密接に一致している。

ギャップの主な要因としては、デジタルコンテンツをカウントするかどうか、バスケットの価値をどのようにエスカレートさせるか、CODリーケージの扱い、ユーロからドルへの換算に適用される為替レート年などがある。世界平均を外挿したり、パンデミック時代の普及率を前倒ししたりするライバル企業は、今日のベースラインを過大評価する可能性があり、保守的な予測は、2026年のB2B電子請求書の義務化など、政策主導の転換点を見逃す可能性がある。

ベンチマーク比較

| 市場規模 | 匿名化されたソース | 主なギャップドライバー |

|---|---|---|

| 1.05億米ドル(2025年) | モルドール・インテリジェンス | - |

| 49.6億米ドル(2024年) | グローバル・コンサルタンシーA | 旅行とデジタルサービスを含む。 |

| 11.7億米ドル(2024年) | データプロバイダーB | モデル平均を使用、リフレッシュは2年ごと |

| 0.89億米ドル(2024年) | 業界誌C | B2B取引およびロッカー完備の注文を除く。 |

まとめると、モルドールインテリジェンスは、明確に追跡可能な変数と再現可能なステップに基づいた、バランスの取れた透明性の高いベースラインを提供し、意思決定者に戦略のための信頼できる出発点を与える。

レポートで回答される主要な質問

2026年のクロアチアEコマース市場の規模と成長速度は?

クロアチアEコマース市場は2026年に12億USDと評価されており、CAGR 14.05%で2031年までに23億1,000万USDに達する軌道にあります。

クロアチアEコマースで最も急速に拡大しているビジネスモデルは?

B2B商取引は現在売上高の13.60%を占め、電子インボイスの義務化と電子署名による法人調達の効率化を背景にCAGR 17.48%で成長しています。

オンラインで最も普及している決済方法は?

デジタルウォレットはRevolutのRevPoints開始に後押しされ、CAGR 21.63%で成長する見込みであり、依然としてカードが保有する39.25%のシェアに挑戦しています。

自動宅配ロッカーがクロアチア市場にとって重要な理由は?

ロッカーは沿岸部のラストワンマイルコストを22%削減し、配達失敗率を37%低下させ、高い宅配料金と季節的な注文急増を緩和しています。

オンライン販売でトップのカテゴリーと最も成長が速いカテゴリーは?

コンシューマーエレクトロニクスが20.60%のシェアでリードし、食品・飲料が2031年にかけてCAGR 17.31%で最も成長の速いカテゴリーです。

競争環境の集中度は?

上位10プラットフォームが売上高の約65%を占め、適度な集中度を示しており、専門参入企業や地域ニッチに引き続き参入余地があります。

最終更新日: