北米スマートウォッチ市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

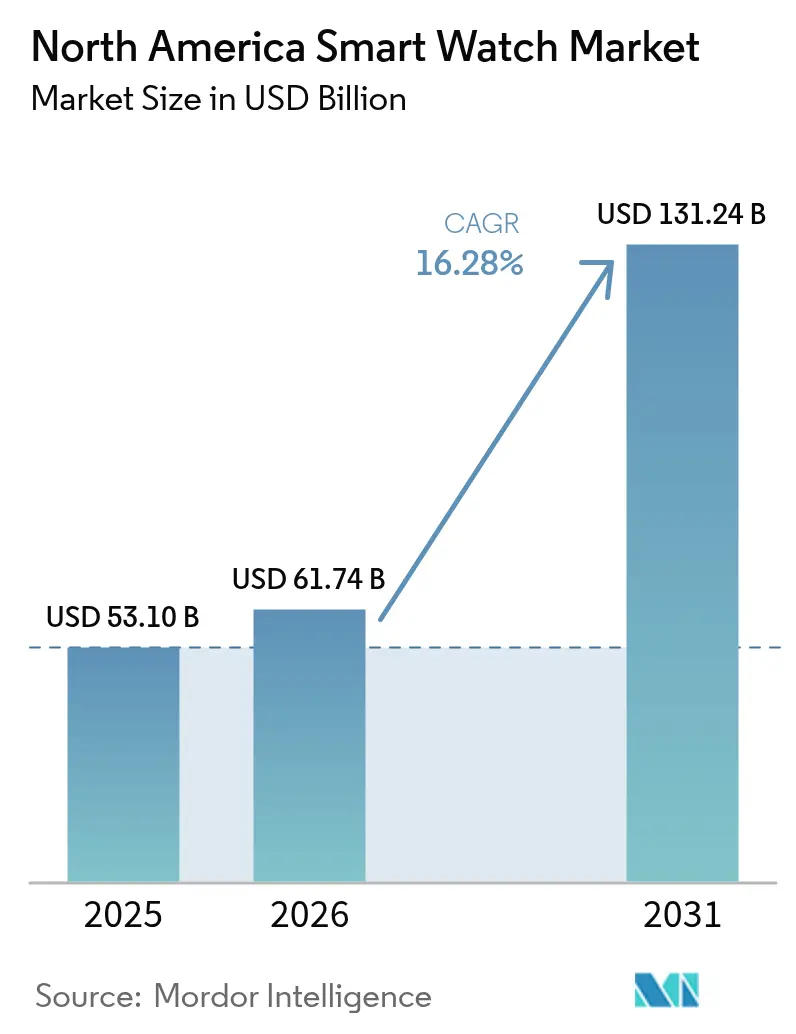

| 基準年の市場規模 (2025) | 53.10 十億米ドル |

| 市場規模 (2026) | 61.74 十億米ドル |

| 市場規模 (2031) | 131.24 十億米ドル |

| 成長率 (2026 - 2031) | 16.28% CAGR |

| 市場集中度 | 高 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる北米スマートウォッチ市場分析

北米スマートウォッチ市場規模は2026年に611億7,400万米ドルと推定され、2025年の530億1,000万米ドルから成長し、2031年には1,312億4,000万米ドルに達する見込みで、2026年から2031年にかけて16.28%のCAGRで成長しています。この勢いは、バイオセンシング精度の急速な向上、FDA認可ヘルス機能の拡充、および従来の一般消費者用途をはるかに超えた企業需要の増大によって生み出されています。デバイス上の人工知能の継続的な追加によりバッテリー効率が向上し、クロスOEM間のeSIMローミングパートナーシップによりユーザーはシームレスなセルラーカバレッジを享受できます。プラットフォームオーナー間の激しい競争がプレミアム価格設定を支持する一方、コンポーネントコストの低下に伴い199米ドル以下のデバイスも急速に普及しています。レアアース磁石のサプライチェーンへの圧力、プライバシー関連訴訟、および平均販売価格に影響を与えるプライベートエクイティによる買収統合は、北米スマートウォッチ市場のステークホルダーにとって新たなリスク変数をもたらしています。

主要レポートポイント

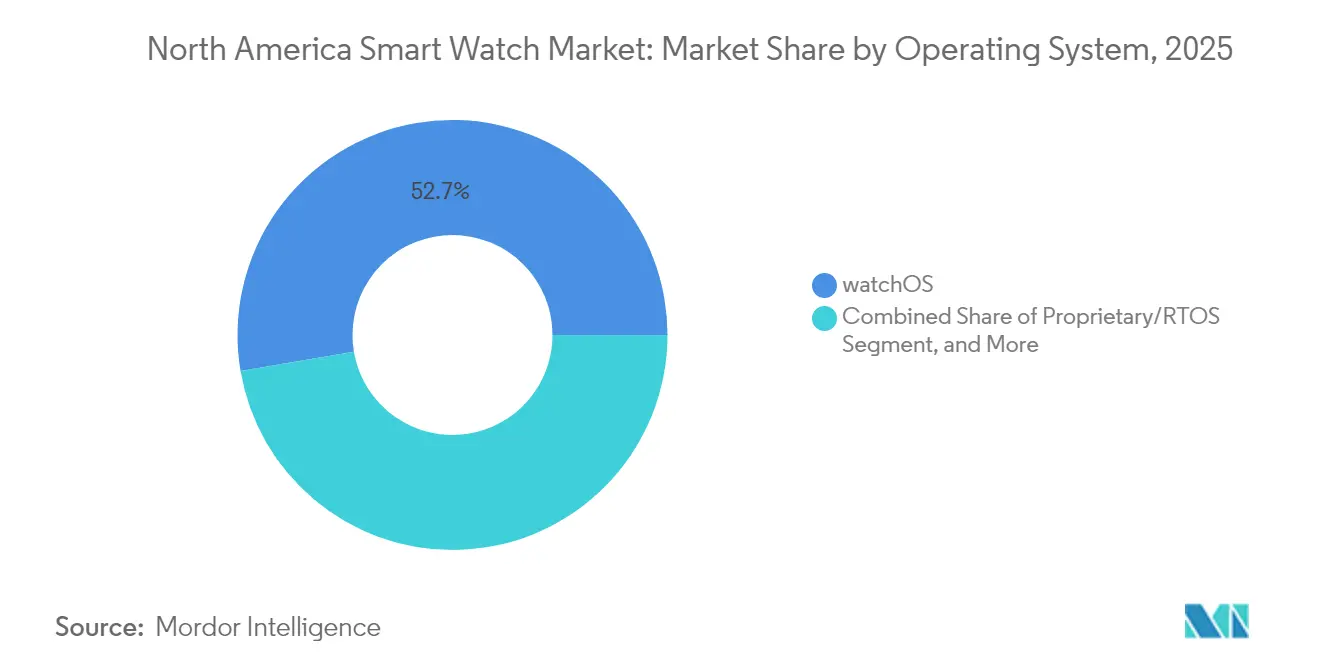

- オペレーティングシステム別では、watchOSが2025年の北米スマートウォッチ市場シェアの52.68%をリードしており、Wear OSは2031年にかけて17.25%のCAGRで最速の成長を記録すると予測されています。

- ディスプレイタイプ別では、AMOLEDが2025年の北米スマートウォッチ市場規模の47.15%を占め、優れた電力効率を背景に同技術は17.05%のCAGRを達成する見込みです。

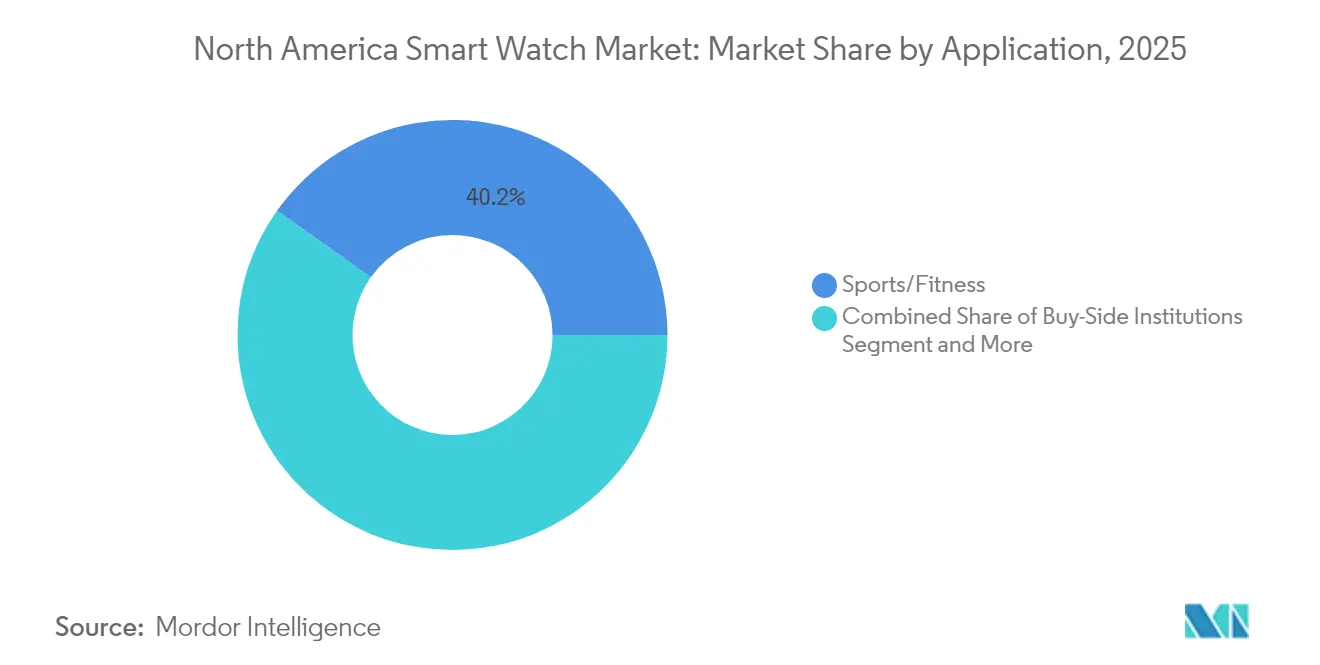

- アプリケーション別では、スポーツおよびフィットネスが2025年の北米スマートウォッチ市場使用率の40.20%を占める一方、医療および健康モニタリングは償還範囲の拡大を背景に17.45%のCAGRで進展しています。

- 接続性別では、Bluetooth+セルラーが2025年の北米スマートウォッチ市場規模の51.05%のシェアを保持しており、スマートフォン非依存の利用において最も選好されるオプションであり続けています。

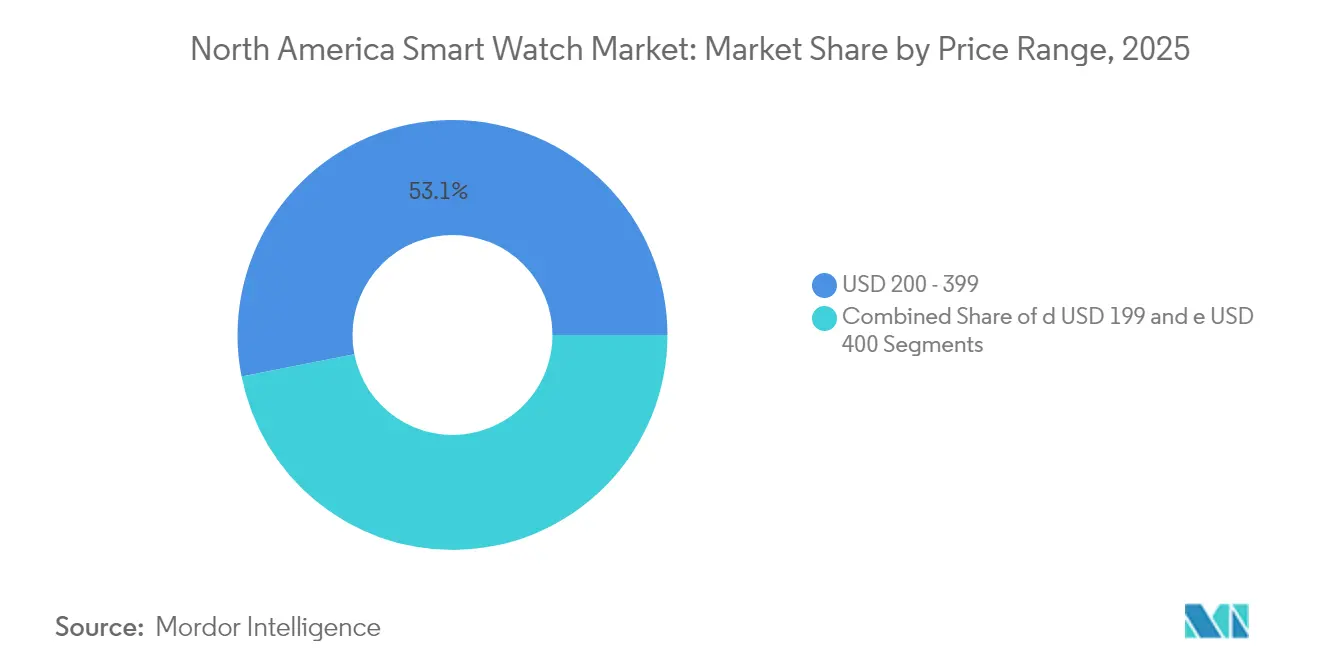

- 価格帯別では、200~399米ドルのデバイスが2025年の北米スマートウォッチ市場売上の53.10%を占めている一方、民主化の加速により199米ドル以下の価格帯は17.15%のCAGRで拡大しています。

- 流通チャネル別では、オンラインネイティブ販売業者が2025年の北米スマートウォッチ市場売上の59.80%を占め、実店舗チェーンがデジタル体験と物理的サポートを融合するにつれてオムニチャネル小売は16.55%のCAGRで成長しています。

- エンドユーザー層別では、15~34歳が2025年の北米スマートウォッチ市場ユーザーの49.30%を占めていますが、職場のウェルネスプログラムの下で35~54歳グループが16.95%のCAGRで最速の拡大を示しています。

- 国別では、米国が2025年の北米スマートウォッチ市場出荷量の82.10%を占め、カナダは2031年にかけて最高の17.35%のCAGRを示しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

北米スマートウォッチ市場のトレンドと洞察

ドライバー影響分析*

| ドライバー | (~)CAGRへの影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| バイオセンシング精度の急速な向上 | +3.2% | 北米の主要都市圏 | 中期(2~4年) |

| FDAが認可したスマートウォッチヘルス機能 | +2.8% | 米国、カナダでの整合が進展中 | 中期(2~4年) |

| 保険償還範囲の拡大 | +2.1% | 米国の医療システム、カナダでの段階的普及 | 長期(4年以上) |

| バッテリー効率向上のためのデバイス上AI | +2.9% | グローバル、北米でのプレミアム重視 | 短期(2年以内) |

| クロスOEM eSIMローミング | +1.8% | 北米の通信キャリアネットワーク | 中期(2~4年) |

| 企業ウェルネス奨励制度 | +2.4% | 米国企業、カナダへの拡大 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

バイオセンシング精度の急速な向上

センサーフュージョンアルゴリズムは現在、光電式脈波(フォトプレチスモグラフィ)、心電図(エレクトロカルジオグラフィ)、およびバイオインピーダンス計測を組み合わせて、心房細動の偽陽性率を5%未満に低減しています。SamsungのECGアプリv1.3は2024年にFDA認可を取得し、臨床グレードの性能を検証するとともに、メディケアのリモートペイシェントモニタリングコードを通じた償還経路を開拓しました。[1]Samsung Electronics、「Galaxy Watch Ultra:3ナノメートルプロセッサおよび48時間バッテリー寿命」、samsung.com 精度の向上により、外来診療の場において、ウォッチは専門医療機器を補完あるいは代替するポジションを確立しつつあります。デバイスメーカーは冗長センサーアレイを組み込み、一つのセンサーが故障しても計測精度を維持することで、慢性疾患患者の信頼性を高めています。こうした機能が価格帯全体に普及するにつれ、北米スマートウォッチ市場はより広範な医療ユーザー層を獲得し、フィットネス志向のアーリーアダプターを超えた採用が進んでいます。臨床的な検証はまた、一般的なウェルネス指標ではなく検証済みの成果データを求める企業ウェルネスバイヤーを惹きつけています。

FDAが認可したスマートウォッチヘルス機能の拡大

米国食品医薬品局(FDA)デジタルヘルス・エクセレンスセンターは、確立された品質システムを持つ申請者に対して、審査期間を18ヶ月から8ヶ月に短縮しました。Abbottの非侵襲的なLingoリアルタイムグルコースモニタリングシステムが2024年に認可を取得し、追加のグルコースおよび睡眠時無呼吸アプリケーションに向けた勢いを示しています。[2]Abbott Laboratories、「AbboはLingoリアルタイムグルコースモニタリングシステムのFDA認可を取得」、abbott.com より短い審査経路は、コンプライアンスチームを持つブランドにとって防御可能な参入障壁を生み出し、参入障壁を高めています。開発者は規制フォーカスグループを拡大し、同機関の市販後サーベイランス要件を満たすためにヒューマンファクターエンジニアリングへの投資を増やすことで対応しています。カナダ保健省との国境を越えた調和に関する議論は同様の枠組みを前景化し、より広い地域的利益をもたらすことが期待されます。新たな健康認可はプラットフォームの定着度を高め、アプリ開発者や保険会社が規制機能の最も幅広いセットを持つエコシステムに傾注するよう促しています。

リモートモニタリングに対する保険償還範囲の拡大

メディケアは2025年にリモートペイシェントモニタリングの償還額を月額58.92米ドルに引き上げました。UnitedHealthcareは活動基準を遵守した会員に対し、年間最大150米ドルの補助金を支給しています。雇用主プログラムは、欠勤率の低下と慢性疾患関連支出の削減により、投資対効果2対1を報告しています。これらの経済効果が、参加状況を追跡するための分析ダッシュボードとデバイスをセットにした企業向け注文の基盤を支えています。ウォッチメーカーは現在、人事システムに匿名化されたデータをプッシュする企業管理ポータルおよびセキュアAPIを設計しています。償還が民間保険会社やカナダの州レベルの医療計画に拡大するにつれ、北米スマートウォッチ市場は消費者の裁量的アップグレードへの依存度が低い構造的収益基盤を持つようになっています。

バッテリー効率の高いユーザー体験を加速するデバイス上AI

Samsungの3ナノメートルプロセッサは省電力モードで48時間のバッテリー寿命を確保しながらローカル推論をサポートします。GoogleのWear OSへのGemini統合は、クラウドレイテンシなしにヘルスインサイトをパーソナライズし、規制された用途でのプライバシーに対する懸念を緩和しています。AIコプロセッサがスクリーンのリフレッシュレートを動的に低下させ、未使用の無線機能を非アクティブ化することでバッテリー残量を保持します。ベンダーは連合学習を活用することで、データがデバイスを離れることなく、匿名化されたユーザーデータセットが睡眠およびストレスアルゴリズムを継続的に改善します。エネルギー効率の高いAIはまた、熱出力を削減し、より大きなセンサーウィンドウをサポートする薄型ケーシングを可能にします。これらの改善は快適性と信頼性に対する基準的な期待を再定義し、厳密な稼働時間要件を課す医療認証に向けてプレミアムデバイスを位置づけます。

抑制要因の影響分析*

| 抑制要因 | (~)CAGRへの影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| プライベートエクイティによる買収統合が平均販売価格の変動を招く | -1.9% | 北米の中堅ブランドにおけるM&A | 短期(2年以内) |

| 継続的なデータプライバシー訴訟 | -1.4% | ワシントン州主導の米国法的枠組み | 中期(2~4年) |

| レアアース磁石のサプライチェーンのボトルネック | -1.1% | 北米の組立に影響を与えるグローバル調達 | 長期(4年以上) |

| 2027年以降の初回採用者プールの停滞 | -2.3% | 北米全体の成熟した都市市場 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

プライベートエクイティによる買収統合が平均販売価格の変動を招く

2024年におけるFossilのスマートウォッチIPのGoogleへの売却などの買収は、製品ラインの整理を引き起こし、小売業者に在庫不足をもたらしました。新たに統合されたオーナーは重複するSKUを段階的に廃止することが多く、ポートフォリオが安定するまでの一時的な価格下落をもたらし、その後値上がりします。この変動は、年間デバイス更新を予算化する雇用主や保険会社にとって調達を複雑化します。チャネルパートナーはベンダーを分散させることでヘッジし、単一エコシステムへの忠誠度をわずかに希薄化し、ネットワーク効果を侵食します。以前の値引きが消費者の期待を固定化している場合、プレミアム再定位を試みるブランドは抵抗に直面します。

継続的なデータプライバシー訴訟リスク

ワシントン州の「マイヘルス・マイデータ法」は不適切に取り扱われた生体情報に対してクラスアクションを可能とし、既にメーカーに対して数百万ドル規模の和解をもたらしています。Fitbitは2025年にIonicバッテリー安全性訴訟を1,225万米ドルで和解し、[3]Fitbit LLC、「和解合意書:Ionicデバイス安全性解決」、fitbit.com長期的な防御にかかる費用を示しています。企業はデータ残留を制限するためにゼロ知識アーキテクチャおよびデバイス上処理に多額の投資を行っています。法的不確実性はより小規模な参入者をスポーツ専用トラッカーのような低リスク市場へと誘導し、結果的にコンプライアンスコストを吸収できる既存大手を強化しています。保険会社はベンダーのセキュリティ認証をより厳格に審査し、販売サイクルを長期化させています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

オペレーティングシステム別:watchOSに対してWear OSが勢いを増す

オペレーティングシステムの分割はエコシステムへの忠誠度とアプリの利用可能性を定義します。2025年、watchOSはAppleのハードウェアとソフトウェアの緊密な統合とFDA認可ヘルスアプリのカタログにより、北米スマートウォッチ市場シェアの52.68%を保持しました。SamsungがTizenからWear OSへ移行したことで開発リソースが再配置され、GoogleのプラットフォームはGoogleのFitbit IPを組み込んだ専任規制部門を擁しているため、2031年にかけて17.25%のCAGRを達成する見込みです。

消費者の選択はデータポータビリティの約束に左右されるようになっており、雇用主はiOSとAndroid端末が共存するプラットフォーム非依存のフリートを好みます。開発者はGoogleのGemini APIを活用してクロスOEMのヘルスダッシュボードを構築し、Wear OSの訴求力を高めています。Appleはヘルスキット分析を拡充し、S10チップを通じてバッテリー寿命を最適化することで対抗しています。プロプライエタリリアルタイムオペレーティングシステムは、認証された決定論的性能を必要とするが消費者規模に欠ける産業用途において生き残っています。OSレースはスマートフォン市場のダイナミクスをますます反映するようになり、エンドユーザーの柔軟性にとってクロスプラットフォームサービスが不可欠となっています。

注記: 全個別セグメントのシェアはレポート購入時にご利用いただけます

ディスプレイタイプ別:AMOLEDがプレミアム優位を維持

AMOLEDパネルは、輝度と電力管理の向上に伴い、2025年に北米スマートウォッチ市場規模における売上シェアの47.15%を占め、17.05%のCAGRで成長しています。LTPOバックプレーンを採用したオールウェイズオンディスプレイは、リフレッシュレートを1Hzまで抑制することでバッテリーを節約しながら視認性を損ないません。マイクロLEDのプロトタイプは屋外作業者向けに優れた輝度を示しているものの、製造コストは依然として高水準にあります。

TFT-LCDは予算重視の価格帯、特に17.15%のCAGRで拡大している199米ドル以下のセグメントで引き続き重要性を持っています。OEMは旧来のAMOLEDツールを中価格帯ラインに転用し、価格差をさらに縮小しています。ディスプレイの進歩は医療における可読性要件と直接相関しており、より高いコントラストと色再現性はECGやSpO₂(血中酸素飽和度)読み取りの波形視認性を向上させ、健康志向モデルにとってプレミアムディスプレイを不可欠なものとしています。

アプリケーション別:健康モニタリングがフィットネスを超える

スポーツおよびフィットネスは2025年も40.20%で使用率首位を維持していますが、医療および健康モニタリングは17.45%のCAGRで最も急成長するアプリケーションとなっています。保険会社が心房細動検出と血圧傾向を償還の対象とすることで、高齢者層におけるデバイス選択を促しています。若年ユーザーはVO₂マックスとトレーニング負荷分析を依然として重視していますが、心拍数変動などの回復指標にも移行しつつあります。

企業ウェルネスプログラムは、欠勤リスクを予測するためにストレススコアリングアルゴリズムと睡眠品質インデックスを統合しています。産業ユーザーは転倒検知およびSOSメッセージングによる単独作業者の安全のためにウォッチを採用しています。アプリケーションの多様化は、北米スマートウォッチ市場が柔軟なセンサーアレイとカスタマイズ可能なダッシュボードを必要とする理由を裏付けています。

注記: 全個別セグメントのシェアはレポート購入時にご利用いただけます

接続性別:セルラーが独立性トレンドをリード

Bluetooth+セルラー構成は2025年の市場売上の51.05%を占め、eSIMの有効化がよりスムーズになるにつれてこの数字は拡大すると見込まれています。Bluetooth+Wi-Fiオプションは17.30%のCAGRで成長し、自律性とバッテリー寿命のバランスを提供します。スタンドアロンBluetoothデバイスはエントリーセグメントで依然として人気がありますが、北米スマートウォッチ市場全体と比較してシェアの成長は緩やかです。

通信キャリアは、スマートフォンのアップグレードが停滞する中でウォッチプランを追加ARPUドライバーとして位置づけています。次世代5G RedCap(低機能版)チップセットの普及により消費電力が低下し、薄型デザインと長いバッテリー駆動時間が実現され、セルラーSKUがさらに優位に立つことになります。

価格帯別:民主化が加速

199米ドル以下のデバイスは、Xiaomiの149米ドルのMi Watch 3の参入と積極的なプロモーションにより17.15%のCAGRを示しています。2025年売上の53.10%を占める200~399米ドルの価格帯は、機能密度と手頃な価格のバランスを取り、企業の一括注文にとって最適な選択肢となっています。400米ドル以上のプレミアムモデルは、機能の追加による差異化が縮小するにつれて成長が鈍化しています。

特に慣性計測ユニットにおけるコンポーネントの価格低下により、低コストモデルがかつてフラッグシップ専用だったECGやSpO₂などの機能を追加できるようになっています。プレミアムベンダーは、ガイド付きワークアウトやパーソナライズドコーチングのサブスクリプションサービスをバンドルすることで対抗し、価値をハードウェアから継続的なソフトウェア収益へとシフトさせています。

注記: 全個別セグメントのシェアはレポート購入時にご利用いただけます

流通チャネル別:デジタルファーストながらオムニチャネルが台頭

オンラインネイティブ販売業者は2025年の販売の59.80%を確保しました。バーチャル試着拡張現実アプリはスタイルの不確実性を軽減し、以前は店舗訪問を促していた要因を解消しています。実店舗チェーンは、消費者がECG精度をテストしたり、さまざまな照明条件でウォッチフェイスをプレビューできる体験センターへとリニューアルしています。

オムニチャネル戦略は、小売業者が在庫を同期化し、路上受け取りを可能にするにつれて16.55%のCAGRで成長しています。サブスクリプション型ファイナンスはオンラインで開始されますが、サービスイベント中に実店舗で完結させることができ、利便性とサポートを融合させています。この動向はOEMに対し、グレーマーケットでの裁定取引を回避するためにチャネル間で価格を統一するよう促しています。

エンドユーザー層別:中年層コホートが急上昇

2025年、15~34歳のコホートはユーザーのほぼ半数を占めていましたが、35~54歳グループの16.95%のCAGRは企業ウェルネスの勢いを示しています。中年層の購入者は歩数より高血圧アラートとストレス管理を優先します。雇用主がこれらのデバイスに助成金を提供することが多く、普及を加速させています。

シニア層もUIの複雑性の低下と音声アシスタントの成熟に伴い成長しています。大きなアイコン、QRコード設定による簡素化されたオンボーディング、および自動転倒検知は介護者にも響いています。2027年以降、都市部のミレニアル世代が飽和に達した後の成長には、ターゲット層の多様化が不可欠です。

地理分析

米国は2025年に北米スマートウォッチ市場における出荷量の82.10%を占め、FDA主導の医療機能のリードタイムと広範なeSIMカバレッジに支えられています。米国の勢いは定着した償還制度と企業ウェルネスの普及に依拠していますが、初回購入者プールの停滞により、デバイスメーカーは全固体電池やカメラを用いたインタラクションなどの買い替えサイクル促進剤へのシフトを進めています。沿岸都市部の地域的飽和は、慢性疾患モニタリングにより通院を削減できる農村部や郊外への市場開拓シフトを促しています。

カナダの販売は、ウェアラブルデータを償還するテレヘルス試験プログラムを背景に17.35%のCAGRで成長しています。カナダの州保健機関はスマートウォッチを活用した慢性疾患ダッシュボードの試験を行っており、「個人情報保護および電子文書法」に準拠するデバイスレベルのプライバシー認証を促しています。FDA認可との調和により医療機能の市場投入時間が短縮され、大きな成長余地が生まれています。

メキシコの採用曲線は関税政策とeSIMプロビジョニングに対するローカルキャリアのサポートに左右されます。中産階級向けの小売チェーンとの流通パートナーシップは、物流障壁を下げるために不可欠です。連邦政府が資金提供するテレメディシン(遠隔医療)の拡大は、医療サービスが不足している地域で臨床的に検証されたモデルへの需要を加速させる可能性があります。

規制環境

北米におけるスマートウォッチは、デジタルヘルス規制、消費者製品の安全性、無線機器コンプライアンスの交差点に位置している。米国では、FDAデジタルヘルス・センター・オブ・エクセレンスがメーカーによる健康機能の位置付けに影響を与え、2026年に更新されたFDA一般ウェルネス方針ガイダンスにより、疾病に関する主張を行わない非侵襲型ウェアラブルに対するガードレールが明確化された。このガイダンスは、製品が医療機器の市販前承認プロセスの対象外に留まることができる条件に影響する。これとは別に、ウェアラブルの安全性と信頼性への注目の高まりにより、特に継続的な着用を前提として販売される機器では、ソフトウェア以外のコンプライアンス業務が追加されている。

カナダでは、セルラー対応モデルおよび接続機能を持つモデルの市場アクセスは、Innovation, Science and Economic Development Canada(ISED)の認証と、RSS-102に基づくRF暴露規制への準拠に依存しており、100kHzから6GHzの範囲で動作する携帯型機器についてはSAR測定手順がRSS-102.SAR.MEASで定められている。より広範な製品安全性の要件はHealth CanadaおよびCanada Consumer Product Safety Actの枠組みと整合しており、Radiation Emitting Devices Regulations(2026年3月17日時点で統合)などの統合規制文書は、機器設計と機能に関する基本要件を強化している。これらの要件により、OEMおよび輸入業者は両国において追跡可能な試験、ラベリング、技術文書を維持する必要があり、特にセルラーSKUおよび健康検知モデルに重点が置かれている。

バリューチェーン分析

北米のスマートウォッチのバリューチェーンは、プラットフォームおよびシリコン設計から始まり、グローバルな部品調達と主にアジアを拠点とする製造を経て、キャリアおよび小売チャネルを通じて消費者と企業に到達する。プラットフォーム所有者(Apple、Google、Samsung)は、オペレーティングシステム、アプリフレームワーク、規制対象の健康機能のロードマップを通じて製品の方向性を定め、専門サプライヤーはAMOLEDディスプレイ、センサー(PPG/ECG)、バッテリー、ハプティクス、接続モジュール(Bluetooth、Wi-Fi、LTE/eSIM)を提供する。セルラー面では、キャリア認証とeSIMプロビジョニングへの依存により、モデム選定とRF検証が上流の部品構成表と下流の発売準備の両方に関わる要素となっている。

製造と最終組立は依然として北米以外の地域に集中しているが、同地域は製品開発、ソフトウェア、およびウェルネス、医療モニタリング、企業向けプログラムにおいて機器データを収益化するエコシステムサービスを通じて大きく貢献している。流通はオンラインネイティブなチャネル、オムニチャネル小売、および携帯通信事業者がウォッチプランを追加的な接続収益として組み込む形態に依存している。アフターサービス、保証対応、ファームウェア更新も中間から下流をつなぐ役割を果たしている。市場動向で強調されている主要な圧力点には、レアアース磁石の供給制約と、コンプライアンス主導の文書化負担が含まれ、いずれもリードタイムを長期化させ、健康機能搭載機器における複数調達、バッファ在庫、厳格な品質管理システムの価値を高める可能性がある。

競争環境

市場の主導権はApple、Samsung、およびGoogleが握り、合計で約75%の売上を保持しており、高いものの独占的ではない集中度を示しています。Appleの垂直統合は、シリコン、ソフトウェア、およびサービスの緊密な連携によって差別化を生み出しています。Samsungは計画中の全固体電池などのハードウェアイノベーションで競争しています。[4]Samsung Electronics、「Galaxy Watch Ultra:3ナノメートルプロセッサおよび48時間バッテリー寿命」、samsung.com GoogleはAIとFitbit IPを活用して医療認可を迅速化しています。

小規模なプレーヤーはニッチセグメントに注力しています。Garminはソーラー充電により耐久力を重視するアスリートをターゲットとし、Whoopは企業顧客向けにサブスクリプション型の回復分析を提供し、Ouraはスマートリングからウォッチデザインへのクロスカテゴリー展開を模索しています。プライベートエクイティ支援による買収統合は効率化を目指しますが、コスト削減が品質を損なう場合はブランドの伝統を侵食するリスクがあります。

競争の要因は今や画面解像度やプロセッサ速度ではなく、データエコシステムの強さ、AIの予測精度、および規制対応能力に集約されています。保険会社、病院ネットワーク、および企業福祉ブローカーとのパートナーシップが、チャネルアクセスと製品ロードマップの優先事項に対する影響力を増しています。

北米スマートウォッチ産業リーダー

Apple Inc.

Google LLC (Fitbit LLC)

Garmin Ltd.

Samsung Electronics Co., Ltd.

Fossil Group, Inc.

- *免責事項:主要選手の並び順不同

市場機会と将来展望

臨床グレードの機能拡大と、償還制度に連動したワークフローは、消費者向けフィットネスを超えた商業化の道筋を生み出している。米国では、2025年の月額58.92米ドルというMedicareの遠隔患者モニタリング償還に加え、支払者や雇用主による補助が、ウォッチと分析ダッシュボード、セキュアAPI、ID管理された登録をバンドルする機器調達モデルを支えている。この仕組みは、規制対象の健康機能、市販後モニタリング、企業向け管理を運用化できるOEMにとって有利に働く。カナダでは、ウェアラブルデータを償還し、プライバシーに整合した統合を要求する州レベルの遠隔医療パイロットが新たな余地を生み出し、ベンダーはiOSおよびAndroid双方のフリートに対応する設定可能な同意管理、匿名化、データポータビリティツールの提供を求められている。

プラットフォームおよびコンプライアンスの変化は、ソフトウェアの近代化とハードウェアの差別化においても短期的な機会を生み出している。米国における2026年の一般ウェルネスガイダンスの厳格化は、非侵襲型センシング製品が主張を許容範囲内に留めた場合、より高い規制負担を招かずにどのように位置付けられるかを明確化し、価格帯全体でより広範な機能パッケージ化を促している。同時に、watchOSおよびWear OSのタイムラインにおける64ビット提出要件やWear OSの機能更新を含む同期的なエコシステム移行は、混在デバイス群を運用する雇用主、保険会社、医療提供者にとって、クロスプラットフォームの開発者ツール、テスト自動化、マネージド機器サービスの価値を高めている。最後に、ウェアラブルの機械的・電気的安全性に対する監視の高まりと、セルラーモデルに対するRF暴露認証要件は、メーカーおよびODMがコンプライアンス試験と文書化を繰り返し可能な能力として工業化する機会を生み出し、量産向けおよび医療志向製品の発売までの時間を短縮する。

最近の業界動向

- 2026年7月:Verizonは、Watch Removal Detectionと強化された位置情報共有ツールを特徴とする子供向けスマートウォッチ、Gizmo Watch 4の発売を発表した。この発売は、成人向けフィットネスや健康を超えたカテゴリー細分化を支え、スマートウォッチが家族向けの単独接続デバイスとして機能する事業者主導のバンドルを強化するものである。

- 2026年5月:Googleは、Wear OSデバイスおよび企業向けプラットフォーム全体でFitbitの健康データをGoogle Healthと統合し、クロスプラットフォームの健康データ相互運用性を実現する広範な戦略的統合を発表した。この統合により、機器間で標準化された健康分析を求める雇用主、保険会社、医療提供者向けのデータ共有機能が拡大する。

- 2025年5月:Garminは、パフォーマンス重視のアスリートを対象としたGPSランニング・トライアスロン用スマートウォッチ、Forerunner 570およびForerunner 970を発表した。プレミアムなマルチスポーツ製品ラインを強化することで、Garminはトレーニング機能とアスリート志向の位置付けを通じて、汎用スマートウォッチとの差別化を深めた。

研究方法のフレームワークとレポートの範囲

市場定義と対象範囲

本手法において、北米スマートウォッチ市場は、電話やネットワークに接続し、アプリを実行する手首装着型のスマートデバイスから生じる収益として定義され、同地域全体のオンラインおよびオフラインチャネルを通じた販売を含む。

対象範囲の除外:基本的なデジタルウォッチ、および健康指標を追跡していてもフィットネスバンド、スマートリング、スマートグラスなどの非ウォッチ型ウェアラブルは除外する。

セグメンテーション概要

- オペレーティングシステム別

- watchOS

- Wear OS(Android)

- プロプライエタリ/RTOS

- その他OS

- ディスプレイタイプ別

- AMOLED

- PMOLED

- TFT-LCD

- マイクロLED

- アプリケーション別

- パーソナルアシスタンス

- 医療/健康モニタリング

- スポーツ/フィットネス

- 産業/フィールドサービス

- 接続性別

- Bluetoothのみ

- Bluetooth+セルラー(LTE/eSIM)

- Bluetooth+Wi-Fi

- 価格帯別

- 199米ドル以下

- 200米ドル~399米ドル

- 400米ドル以上

- 流通チャネル別

- オンラインネイティブ

- オムニチャネル小売

- エンドユーザー層別

- 15~34歳

- 35~54歳

- 55歳以上

- 国別

- 米国

- カナダ

- メキシコ

データソース、市場規模算定、および検証

デスクリサーチ

まず、誰でも確認できる公開資料を用いて、需要、価格設定、機器機能サイクルに関する明確な事実基盤を構築する。一般的な入力情報には、US International Trade Commission DataWebによる貿易統計および関税品目、US Bureau of Economic AnalysisおよびUS Census Bureauによるマクロ・消費者指標、National Institutes of Healthなどを通じて発表されるデジタルヘルスおよび機器研究が含まれる。

市場シグナルの見落としを避けるため、セルラー対応モデルへの移行、健康センサーのアップグレード、価格帯の変動といった構成変化を明確化する企業開示資料、決算説明会の記録、投資家向け資料、製品発売資料も確認する。必要に応じて、企業財務およびニュースインテリジェンス、また生体センシングやバッテリー改善などの機能の勢いを追跡するための特許データベースについて有料サブスクリプションを利用する。ここで挙げたデスクソースはあくまで例示であり、収集、相互確認、明確化のためにその他の公開データセットや文書も使用されている。

一次インタビューおよび調査

次に、機器ブランド、部品パートナー、流通業者、小売業者、および労働力や安全用途でウェアラブルを利用する企業購入者を含むエコシステム参加者との専門家インタビューおよび構造化調査を通じて仮説を検証する。また、キャリアバンドリング、チャネル構成、買い替え行動の違いをモデルに反映させるため、米国、カナダ、メキシコ間のパターンを比較し、デスクからのシグナルと現場からのフィードバックが一致しない場合は最終的な入力を調整する。

一次調査フィールドワーク回答者の分布

| 企業タイプ | 回答者の職位 | 地域 |

|---|---|---|

| トップティア:35% | 経営幹部(CXO):17% | |

| ミドルティア:43% | 機能・部門責任者:36% | |

| 中小プレイヤー:22% | マネージャー:47% |

市場規模算定と予測

中核となる規模算定は、北米の需要シグナルを通じて出荷数量および稼働台数指標を再構築するトップダウン方式から始まり、その後、価格帯構成と平均販売価格の変動を用いて収益に変換される。合計値の現実性を保つため、チャネル別の抽出ASP×販売台数、サプライヤーおよび流通業者による販売動向の確認、主要な製品リフレッシュサイクルとの整合性チェックといった選択的なボトムアップ近似によって結果を裏付ける。

主要な入力には、ユーザーコホート別の買い替えサイクル、セルラー対応モデルとBluetoothのみのモデルの比率、地域のスマートフォン基盤に連動したオペレーティングシステムの構成、199米ドル未満とそれ以上の価格帯の分布、オンラインと店舗主導の販売間のチャネル移行が含まれる。ボトムアップの視点にギャップがある場合は、最も近い比較対象国の挙動を用いて補間し、最終数値を確定する前に専門家のフィードバックに対して出力を再確認する。

予測にあたっては、可処分所得の動向、スマートフォン基盤、キャリアバンドリングの強度、健康・フィットネス採用指標を需要に結び付ける単純な多変量回帰に支えられたシナリオ分析に依拠する。前提条件は、予測期間における機能アップグレード、価格戦略、供給可用性についてのインタビュー対象者の予想を用いて更新される。

データ検証と更新サイクル

複数回の三角測量を通じてモデルを検証し、出力を出荷動向、チャネルに関する見解、観測されたASPの変化といった独立したシグナルと比較した上で、差異を一つずつ調査する。数値が異常に見える場合、チームはソースの定義を再確認し、計算を再検証し、関連する専門家に再度連絡を取り、変化が実際のものか、報告上の不一致によるものかを確認する。

最終承認前には、前提条件、年度表記、通貨処理がファイル全体で一致していることを確認するための社内アナリストレビューが行われる。レポートは年次で更新され、主要な製品発売、急激な価格変動、供給の混乱といった重大な事象が発生した場合には中間更新が行われる。納品直前には最終確認が行われ、クライアントが最新の入力情報に整合した最新の見解を受け取れるようにしている。

Mordor Intelligenceの北米スマートウォッチ市場規模と他の公開推計との比較

北米のスマートウォッチに関する公開市場規模は、対象範囲や算定基準が同一でないことが多く、基準年も数年異なることがあるため、一致しないことが多い。この差異は通常、推計が最終製品収益のみを捉えているかどうか、価格帯がどのように扱われているか、そして数値が出荷、販売実績(セルイン)、または販売実績(セルスルー)のいずれを反映しているかによって生じる。

表は公表された規模に大きな幅があることを示しており、Mordor Intelligenceのモデルでは、隣接するウェアラブルやアクセサリー収益を組み込むことなく、ウォッチOSの分布、接続方式の選択、チャネル構造に整合した価格設定と構成をもとに、北米におけるスマートウォッチ機器収益として値が構築されている。

ベンチマーク比較

| 出典 | 市場規模 | 研究手法の限界 |

|---|---|---|

| Mordor Intelligence | USD 53.10 B (2025) | |

| 地域コンサルティング会社A | USD 18.20 B (2024) | 多くの場合、より狭い機器定義と早い基準年を反映しており、北米におけるプレミアム構成やセルラーモデルの比率を十分に捉えていない保守的なASP前提を採用している可能性がある。 |

| 業界誌B | USD 17.01 B (2022) | より古い基準年を使用しており、買い替えサイクルや最近の機能主導によるアップグレード需要を十分に更新せずに価格帯のスナップショットに依拠している可能性があり、これにより収益総額が圧縮される可能性がある。 |

各出典間の差異は、主に基準年の時期と、スマートウォッチ販売として何を計上するか、関連カテゴリーとの区別によって説明される。明確な需要指標、実用的なASPロジック、繰り返し可能な検証チェックにモデルを結び付けることで、市場環境の変化に応じて追跡可能かつ整合しやすい推計を維持している。

レポートで回答される主要な質問

北米スマートウォッチ市場の現在の市場規模は?

当市場は2026年に611億7,400万米ドルを記録しており、2031年までに1,312億4,000万米ドルに達すると予測されています。

北米スマートウォッチの出荷量をリードするオペレーティングシステムはどれですか?

AppleのwatchOSが2025年の販売台数の52.68%のシェアでリードしていますが、Wear OSが最速で成長しています。

健康モニタリングアプリケーションセグメントはどれほど急速に成長していますか?

医療および健康モニタリング機能は17.45%のCAGRで進展しており、2028年までにフィットネス用途を上回る見込みです。

北米で最も急成長している国はどこですか?

カナダはテレヘルス統合に牽引され、2031年にかけて17.35%のCAGRで最高の成長を示しています。

この地域においてスマートウォッチのオンライン小売はどれほど重要ですか?

オンラインネイティブチャネルが販売の59.80%を占め、消費者直販モデルとバーチャル試着ツールの恩恵を受けています。

企業ウェルネスプログラムは採用においてどのような役割を果たしていますか?

特に35~54歳の年齢層にとって極めて重要であり、企業展開を加速させる補助金や償還インセンティブを提供しています。

最終更新日: