欧州スマートウォッチ市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

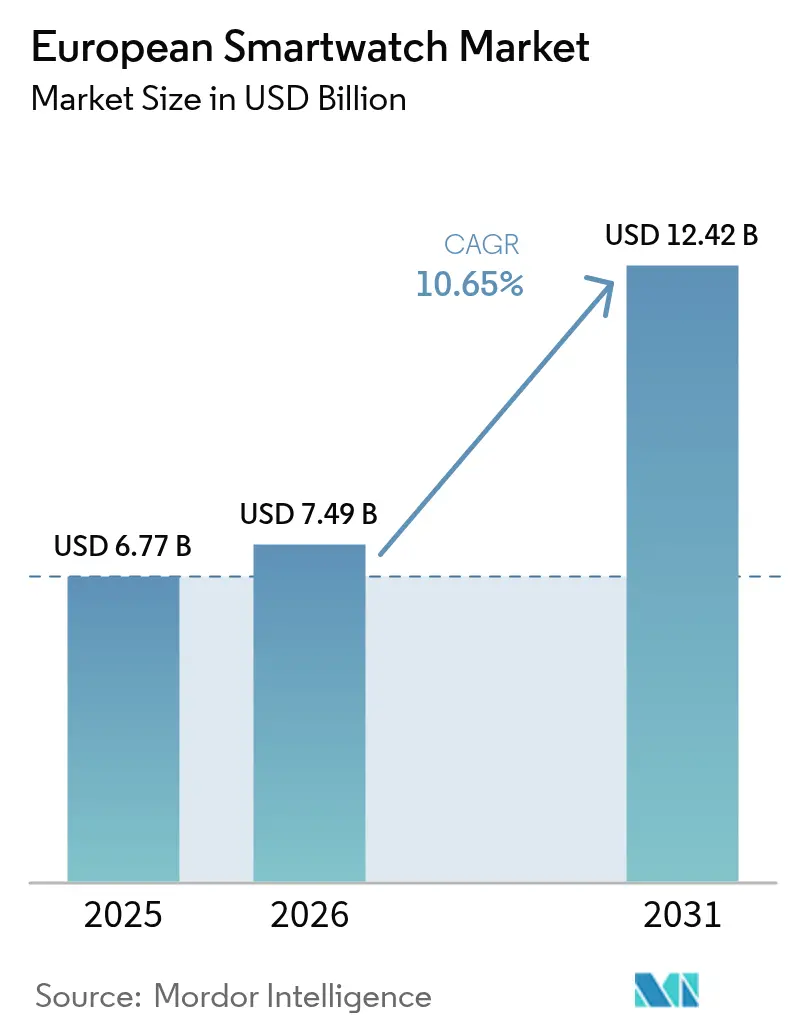

| 基準年の市場規模 (2025) | 6.77 十億米ドル |

| 市場規模 (2026) | 7.49 十億米ドル |

| 市場規模 (2031) | 12.42 十億米ドル |

| 成長率 (2026 - 2031) | 10.65% CAGR |

| 市場集中度 | 高 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる欧州スマートウォッチ市場分析

2026年における欧州スマートウォッチ市場規模は74億9,000万米ドルと推定され、2025年の67億7,000万米ドルから成長し、2031年には124億2,000万米ドルに達する見通しで、2026年から2031年にかけて10.65%のCAGRで成長します。成長は、臨床グレードの健康モニタリングへの需要、LTE/5Gの着実な普及、NFCを活用した非接触決済の急速な普及によって牽引されています。デバイスの安全性とデータプライバシーに関する規制の明確化が消費者の信頼を支え、循環経済に関する規制がプレミアムセグメントの買い替えサイクルを促進しています。プラットフォームプロバイダーはエコシステム統合を強化してユーザーを囲い込み、通信キャリアはスマートウォッチの接続性をバンドル提供することでユーザー当たり平均収益を向上させています。高輝度ディスプレイおよび低消費電力チップセットにおける製造技術の進歩により、高齢者、アウトドア愛好家、企業ユーザーを対象とするアドレサブル市場が拡大しています。

主要レポートのポイント

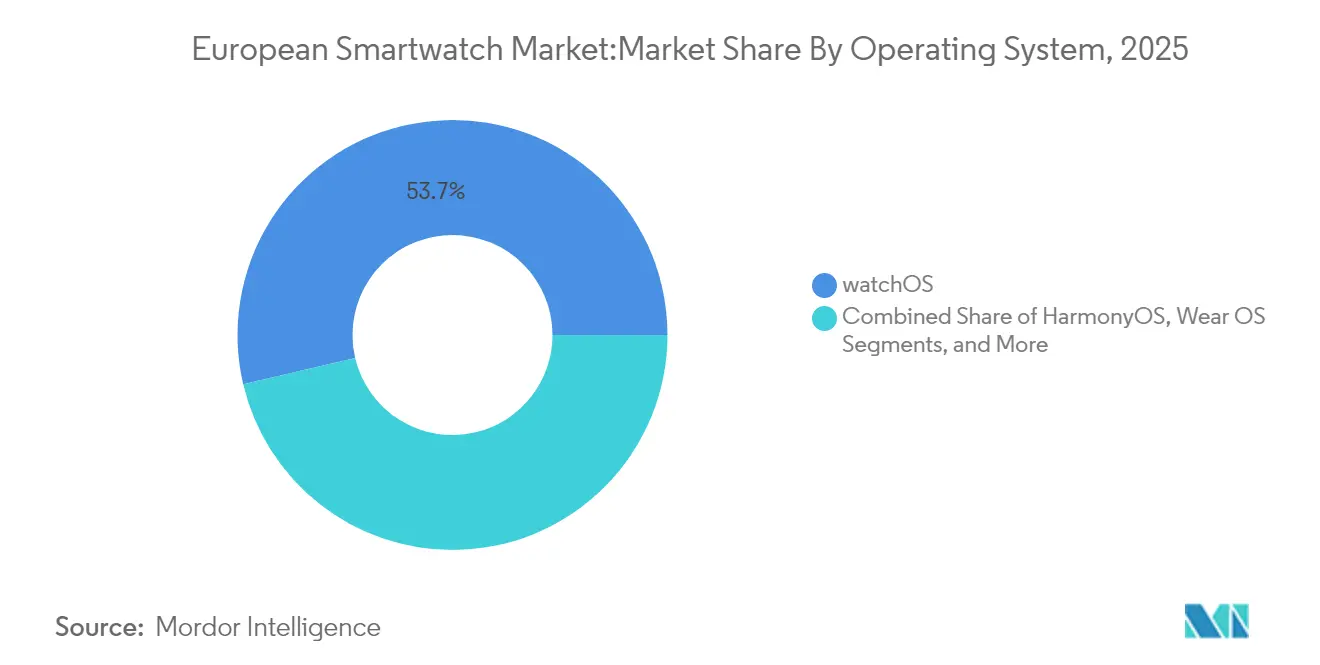

- オペレーティングシステム別では、watchOSが2025年の欧州スマートウォッチ市場シェアの53.68%をリードし、HarmonyOSは2031年にかけて17.25%のCAGRで拡大する見込みです。

- ディスプレイ技術別では、AMOLEDが2025年の欧州スマートウォッチ市場規模の70.38%を占め、マイクロLEDディスプレイは2026年から2031年にかけて20.55%のCAGRで成長すると予測されています。

- アプリケーション別では、フィットネス・スポーツが2025年の欧州スマートウォッチ市場規模の36.08%を占め、健康・医療分野は2031年にかけて15.62%のCAGRで成長する見通しです。

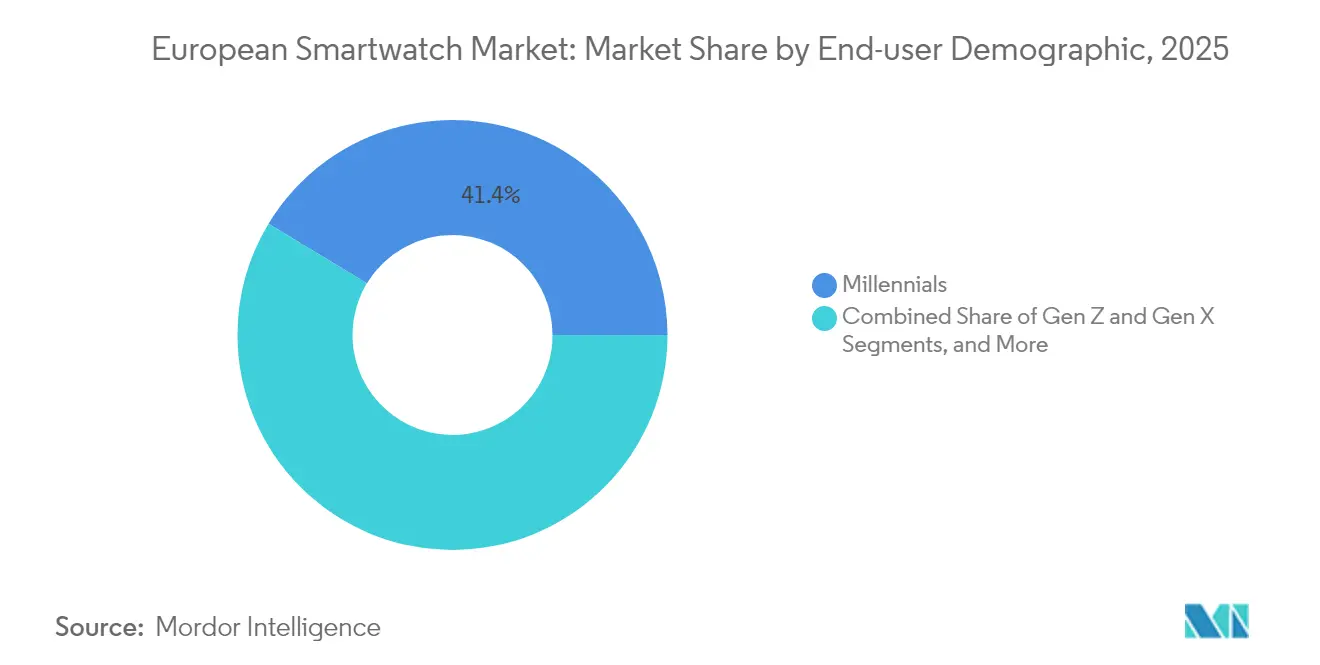

- エンドユーザー層別では、ミレニアル世代が2025年の欧州スマートウォッチ市場シェアの41.35%を占め、シニア層は2031年にかけて13.02%のCAGRが見込まれています。

- 流通チャネル別では、オンライン販売が2025年の欧州スマートウォッチ市場規模の47.62%を占め、通信キャリアは2031年までに11.62%のCAGRを記録すると予測されています。

- 地域別では、英国が2025年の欧州スマートウォッチ市場シェアの23.05%をリードし、スペインは予測期間中に10.79%のCAGRで成長する見込みです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

欧州スマートウォッチ市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | CAGRへの影響(概算)(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 健康・フィットネスモニタリングの採用拡大 | +3.2% | 北欧諸国およびドイツ | 中期(2〜4年) |

| LTE/5G対応スタンドアロンウォッチの普及拡大 | +2.8% | 英国、ドイツ、フランス | 短期(2年以内) |

| NFC対応ウォッチによる非接触決済の台頭 | +2.1% | 西欧 | 中期(2〜4年) |

| スマートウォッチに対する企業ウェルネス補助金 | +1.7% | 北欧諸国および英国 | 長期(4年以上) |

| 循環型電子機器に向けたEUデジタル製品パスポートの推進 | +1.2% | EU全域での実施、オランダおよびデンマークでの早期採用 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

健康・フィットネスモニタリングの採用拡大

欧州の消費者はスマートウォッチをライフスタイルの付加物ではなく、臨床ツールとして捉えるようになっています。Pixel Watch 3は脈拍停止検知に関してFDA(米国食品医薬品局)の認可を取得し、手首装着型医療診断の先例を打ち立てました。[1]米国食品医薬品局、「FDAが脈拍停止検知用初の腕時計の販売を許可」、fda.govSamsungのBioActiveセンサーは代謝リスクを示す高度な糖化測定機能を追加しました。[2]Samsung Electronics、「Samsung BioActiveセンサーがAGEsインデックスを追加」、news.samsung.comWithingsのScanWatch Novaはバッテリー寿命を30日間に延長しながら、ECG、SpO₂、体温センサーを追加しています。保険会社はこれらの測定値をリスクスコアリングおよび償還モデルの精緻化に活用し、需要を強化しています。病院は継続的なバイタルサインを電子健康記録に取り込む遠隔患者モニタリングプログラムを試験的に導入し、フォローアップ受診を削減しています。

LTE/5G対応スタンドアロンウォッチの普及拡大

キャリアによるeSIMアクティベーションはスマートフォンへの依存を解消し、スマートウォッチを子供、高齢者、アウトドアアスリート向けの安全デバイスとして位置づけています。VodafoneのOneNumberプランは月額7.50英ポンドで、手首と電話機の間で単一のデータ通信量を共有でき、英国とイタリアでの普及を促進しています。[3]Vodafone Group、「OneNumber eSIMサービス概要」、vodafone.co.ukメーカーはアンテナとバッテリーハウジングを再設計し、24時間の持続目標を達成しながら13mm未満の薄さを維持しています。独立した接続性は転倒検知、SOSメッセージング、無線診断を支え、アドレサブルセグメントを拡大しています。通信キャリアは追加サービス収益と解約率低下の恩恵を受け、ファミリープランへのクロスセルを促進しています。

NFC対応ウォッチによる非接触決済の台頭

パンデミック後の衛生意識の高まりとPIN入力上限の義務化により、ウェアラブル決済が加速しています。HuaweiはGT-5シリーズにEU資金援助によるQuicko Walletが対応するバーチャルプリペイドMastercardを導入し、Apple PayおよびGoogle Walletを超えた利用可能範囲を拡大しました。[4]Huawei Technologies、「HarmonyOS次世代ウェアラブルロードマップ」、developer.huawei.comMetaが特許取得した透明NFCアンテナはベゼルの美観を維持しながら読み取り範囲を拡大し、ファッションブランドがデザインを損なうことなく決済機能を統合することを促進しています。小売業者は手首に最適化されたPOSフローを展開し、待ち時間を短縮して平均購入金額を向上させています。フィンテックとのパートナーシップにより、ウォッチアプリ内でトークン化されたカードを即時発行でき、プラスチックカードを不要にしてEUの持続可能性目標を支援しています。

スマートウォッチに対する企業ウェルネス補助金

デンマーク、スウェーデン、英国の企業は、職業健康ダッシュボードと同期するコネクテッドウェアラブルに対して従業員に最大200ユーロを払い戻しています。ピアベンチマークのリーダーボードが1日の歩数を増加させ、継続的なHRV(心拍変動)トラッキングが燃え尽き症候群を未然に防ぎます。査読済み研究では、従業員が中程度の強度の活動目標を達成した場合、筋骨格系の保険請求が15%減少することが示されています。雇用主はOEMとボリュームディスカウントを交渉し、ベンダーの在庫消化を支援しながら継続的な企業契約を実現しています。インテグレーターはウォッチデータをHRソフトウェアに組み込み、給付確認とROIレポートを自動化しています。

制約要因の影響分析*

| 制約要因 | CAGRへの影響(概算)(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| GDPRによるデータプライバシーへの懸念 | −2.3% | EU全域、特にドイツとフランスで厳格 | 短期(2年以内) |

| 中・低価格帯の平均販売価格(ASP)下落によるマージン圧迫 | −1.8% | 東欧および価格感応度の高いセグメント | 中期(2〜4年) |

| マイクロLEDディスプレイのサプライ制約 | -1.4% | プレミアムセグメントの発売に影響するグローバルな影響 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

GDPRによるデータプライバシーへの懸念

スマートウォッチベンダーはEU代表者を任命し、アルゴリズムのリスク評価を実施し、機密性の高い生体認証データをEEA(欧州経済領域)内に保存しなければなりません。ドイツの規制当局は2025年に不十分な同意ワークフローを理由に複数のフィットネスアプリ事業者に罰金を科し、消費者の意識を高めました。今後施行されるAI法は、デバイス上での予測的健康スコアリングを高リスクに分類し、人間による上書きオプションを義務付けています。コンプライアンス対応によりファームウェアおよび法務コストが増加し、現地の法律顧問を持たない小規模アジアブランドのリリースが遅延しています。一部の企業はデバイス上での処理を追加してクラウドへのアップロードを削減し、企業クライアント向けに有料のデータ主権ティアを提供することで対応しています。

中・低価格帯のASP下落によるマージン圧迫

Xiaomiの100ユーロ未満のモデルは2025年第1四半期に出荷台数が44%拡大し、既存企業のマージンを圧迫する価格比較を促しました(mi.com)。GPSやSpO₂などの機能は今や標準仕様となり、かつてのプレミアム差別化要因が侵食されています。確立されたブランドはロイヤルティプログラムとトレードインクレジットで販売量を維持していますが、値引きによりマイクロLEDおよびグルコースモニタリングの研究開発に必要な粗利益プールが縮小しています。部品サプライヤーは価格決定力を維持するために統合を進め、コストの変動をOEMに転嫁しています。西側ベンダーは価格差を正当化するために、耐久性、アップグレード可能なソフトウェア、プレミアム素材を強調することで対応しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

オペレーティングシステム別:HarmonyOSが既存勢力のシェアを侵食

欧州スマートウォッチ市場では、2025年にwatchOSが53.68%のシェアを記録し、アプリとアクセサリーの最大のインストールベースを形成しています。2025年以降の全新型HuaweiウェアラブルにプリインストールされるようになったHarmonyOSは、中国系在外コミュニティやコストパフォーマンス重視のユーザーがエコシステムに移行するにつれ、17.25%のCAGRを記録すると予測されています。Wear OSはSamsungのGalaxy Watch6とGoogleのPixel Watch 3を通じて存在感を維持し、Google アシスタントとPlayストアへのアクセスを重視するAndroidスマートフォンユーザーを引き付けています。持続的な競争は今やクロスデバイスの継続性にかかっています。Appleは服薬リマインダーをウォッチ、スマートフォン、Mac間で同期させ、HuaweiはスマートウォッチをHarmony搭載の自動車とペアリングしてキーレスエントリーを実現しています。欧州スマートウォッチ市場では、MoneseBankingやDeezer音楽など各言語向けにアプリをローカライズできるプラットフォームへの評価が高まっています。GDPRへのコンプライアンス更新はwatchOSで最も迅速に実施されているようであり、Appleに企業向けの優位性をもたらしています。ただし、Huaweiはコンプライアンスライブラリをローカル開発者にオープンソース化することでこれを相殺しています。

注記: 全個別セグメントのシェアはレポート購入後に入手可能

ディスプレイ技術別:マイクロLEDが次のプレミアムの飛躍を示す

AMOLEDは2025年の欧州スマートウォッチ市場規模の70.38%を占め、成熟したサプライチェーンと薄型フォームファクターが寄与しています。マイクロLEDは輝度が2倍、消費電力が30%削減されることを約束し、スキーリゾートや地中海のビーチでの日光下での視認性を向上させます。バックエンドの歩留まりが向上し、ウェーハレベルの大量転写コストが低下すれば、この技術は20.55%のCAGRで成長すると予測されています。TAG HeuerやMontblancなどの高級メーカーは、早期採用者の支払い意欲を見込んで、1,500米ドル以上のSKU向けにマイクロLEDの初期バッチを確保しています。TFT-LCDは80ユーロ未満の価格帯や、色の深みよりもバッテリー寿命が優先される子供向けトラッカーで生き残っています。欧州スマートウォッチ産業は、中価格帯ラインがハイブリッドOLEDバックプレーンを活用しながら2027年にマイクロLEDパイロットをテストするデュアルソーシングモデルを採用する可能性があります。

アプリケーション別:健康・医療が同等水準に向けて台頭

フィットネス・スポーツは2025年の欧州スマートウォッチ市場規模の36.08%を依然として占め、ランニング、サイクリング、水泳モードが牽引しています。健康・医療はECG、血圧トレンド、不整脈アラートの臨床的検証に後押しされ、より速い15.62%のCAGRを記録しています。オランダの病院は高血圧管理のためにスマートウォッチを処方し、2週間ごとの測定値を循環器専門医に送信する患者に償還を行っています。決済・コマースは手首ベースの決済が信頼を獲得するにつれてダークホースとなっています。パリとベルリンの公共交通機関のNFCリーダーはトークン化されたウォッチウォレットを認識し、ラッシュアワー中の待ち時間を大幅に短縮しています。個人アシスタンスと通知は安定を維持していますが、ベンダーはUXを文脈に応じた提案(花粉数に連動した吸入器リマインダーなど)に再集中させ、日常的な有用性を確固たるものにしています。

エンドユーザー層別:シニアが採用を加速

ミレニアル世代は健康、生産性、ファッションの要件を組み合わせることで、2025年の欧州スマートウォッチ市場シェアの41.35%を確保しました。しかしシニア層は、欧州の高齢化社会が2031年にかけて転倒検知と服薬リマインダーを重視するにつれ、最も速い13.02%のCAGRをもたらしています。Withingsの30日間アナログハイブリッドダイヤルのようなバッテリー寿命優先のデザインは、巧緻性の課題と充電疲れに対応しています。Z世代は大胆な色使い、サステナビリティストーリー、クリエイターコラボを好みます。X世代は睡眠時無呼吸症候群のスクリーニングと会議の合間のカレンダー確認を求めています。企業ウェルネス制度は慢性疾患ケアの支出を抑制するためにシニア従業員のデバイスへの補助金を増やしており、雇用主が重要なチャネルパートナーとなっています。

注記: 全個別セグメントのシェアはレポート購入後に入手可能

流通チャネル別:通信キャリアが接続性を小売力に転換

オンライン専業ストアは2025年の欧州スマートウォッチ市場規模の47.62%を獲得し、消費者がワンクリックでスペックと価格を比較できるようになっています。通信キャリアはLTE/5Gバンドルに後押しされ、11.62%のCAGRで他のチャネルを上回るペースで成長しています。無利子分割払いにより購入者は24ヶ月にわたってデバイスを償却でき、初期費用が削減されています。キャリアショップは手首装着型ビデオ通話とリモートSIMプロビジョニングをデモンストレーションし、アタッチ率を向上させています。家電量販店はドイツで引き続き強く、広大なショールームでショッパーがディスプレイの輝度とストラップの装着感をテストできます。高級時計・ジュエリーストアは、デジタル機能をスイス製の職人技と融合させた限定版に注力しています。

地域分析

英国は2025年の欧州スマートウォッチ市場の23.05%のシェアを維持し、可処分所得と高度なモバイルカバレッジがプレミアムモデルの採用を支えました。ブレグジット後の製品安全規制はEU基準とほぼ一致しており、混乱を回避し、英国に倉庫とサービスセンターを持つ既存企業に有利に働いています。スペインは2031年にかけて10.79%のCAGRで成長チャートをリードしています。マドリードとバルセロナでのG-SHOCKやその他のファッションブランドの積極的なマーケティングが、ストリートウェアの美学と堅牢な耐水性を組み合わせています。ドイツとフランスは企業ウェルネス税制優遇措置を背景に着実に成長し、イタリアはステンレススチールケースとナパレザーストラップを融合させた高級遺産に傾倒しています。北欧諸国は全体的に普及率がほぼ飽和状態に近いものの、スキーモードや嵐警報などのアウトドア特化機能を通じて買い替えサイクルを維持しています。東欧はコスト効率の高いデバイスを吸収しており、ポーランドの「ホット12.12」などのローカルEコマースイベントが60ユーロ未満のトラッカーの販売量を押し上げています。

規制環境

欧州のスマートウォッチは、水平的な製品安全、無線適合性、データ保護の交点に位置しており、生体センシングが臨床グレードとして販売される場合は監視が一層厳しくなる。コネクテッドデバイスについて、製造業者はEUのサイバーセキュリティおよび製品要件に準拠する必要があり、規制の重点は無線機器指令に基づく従来の委任規則から、サイバーレジリエンス法(規則(EU) 2024/2847)へと移行している。これには、CRAの枠組みの下で2026年9月から適用が始まる脆弱性対応の要件も含まれる。GDPRと並んで、これにより技術文書、セキュリティ・バイ・デザイン、EU市場アクセスの手続きが製品ロードマップの中心に位置づけられ、特にLTE/5Gモデルおよび健康モニタリング機能においてその重要性が高まっている。

循環型経済に関する規則も、工業デザインの選択に影響を与えている。EU電池規則(規則(EU) 2023/1542)は、携帯用電池の取り外し可能性および交換可能性に関する要件を導入しており、欧州委員会は2026年7月(C(2026) 5032 final)に、スマートウォッチなどのウェアラブルデバイスが小型化や防水性要件が適用される場合には適用除外の対象となり得ることを明確化した。同時に、スマートウォッチおよびウェアラブル型携帯電話は、スマートフォンおよびタブレットを対象とする規則(EU) 2023/1670で定義されるエコデザイン要件から除外されており、これにより隣接する家庭用電子機器カテゴリーと比べて、エコデザインに起因する短期的な再設計リスクが軽減される一方、EUの規則が進展するにつれ、持続可能性の開示および修理可能性に関する要件への圧力は維持される。

バリューチェーン分析

欧州のスマートウォッチのバリューチェーンは、完成品については輸入主導型であり、高volume生産の大部分はアジアに集中している。一方、欧州における付加価値は、デザインおよび知的財産、特定の専門部品、そして時計製造および電子機器の確立された技術力を持つ国々における高級品またはニッチ製品の組立において最も強い。主要な上流の入力には、アプリケーションプロセッサーおよび無線チップセット(Bluetooth、GNSS、LTE/5G)、AMOLEDおよび新興のMicro-LEDディスプレイ、カスタムリチウムポリマー電池、筐体およびストラップ、マルチセンサースタック(光学式PPGモジュール、心電図電極、IMU、マイク、ハプティクス)が含まれる。ボトルネックは通常、高性能な光学センサーモジュール、円形AMOLEDパネル、高エネルギー密度電池、複合チップセットに集中し、これによりリードタイムが延び、プレミアム製品の発売が制約される可能性がある。

中流の活動には、OS統合(watchOS、Wear OS、HarmonyOS、および独自プラットフォーム)、ファームウェアおよび連携アプリ、複数のEU規制体制(無線適合性、サイバーセキュリティ要件、安全要件)にまたがるコンプライアンス設計が含まれる。パートナーシップは、部品およびプラットフォームのエコシステムが最終製品にどのようにつながるかを示している。例えば、MasimoとGoogleは、機器メーカー向けのWear OS参照プラットフォームで協力しており、STMicroelectronicsはPisonおよびTimexと協力し、スマートウォッチプラットフォームに神経センシングおよびジェスチャー制御機能を統合している。下流では、流通はブランドのeコマース、家庭用電子機器の小売業者、eSIM接続を収益化する通信事業者バンドル、そして高級スマートウォッチ向けの時計・宝飾品チャネルにわたり、アフターサービス、保証対応、ソフトウェアおよびセキュリティの更新が、ライフサイクルコストとブランドの信頼を形成する重要性を増している。

競合環境

Appleの垂直統合されたハードウェア、ソフトウェア、サービスのスタックは英国とドイツの忠実な顧客基盤を支えていますが、同社はシェア流出を緩和するために2025年にApple Watchの価格を引き下げました。HuaweiはHarmonyOSをスマートフォン、テレビ、EV(電気自動車)ダッシュボードにまたがる代替手段として位置づけ、地政学的緊張の中で欧州内に自己完結した中国エコシステムを育成しています。

SamsungはBioActiveセンサーと地域の通信キャリアとのアライアンスを活用してWear OSの存在感を維持しています。XiaomiはサファイアガラスとLTEを搭載した220米ドル台に徐々に進出しながら、100ユーロ未満のデバイスで販売量を拡大しています。Garminは欧州全域でECGアプリを拡大することで持久系アスリートのコアを強化し、高精度GNSSの評判を補完しています。

特許の強度が高まっています。Metaはより薄いベゼルのための透明アンテナ設計を出願し、Citizenは数ヶ月間の自律性を実現するソーラー充電エコドライブモジュールを組み込んでいます。サプライチェーンの管理が勝者を差別化します。マイクロLEDのパイロット生産能力を確保し、デジタル製品パスポート規則に準拠できるブランドは、サードパーティのコンプライアンス監査に依存するアセンブラーを凌駕するでしょう。

欧州スマートウォッチ産業リーダー

TAG Heuer S.A.

Apple Inc.

Fitbit Inc.

Garmin Ltd

Samsung Electronics Co. Ltd

- *免責事項:主要選手の並び順不同

市場機会と将来展望

臨床グレードの健康モニタリングと、ウェルネスから医療への規制されたパスウェイは、主張を裏付け、EU適合要件に対応できる欧州のスマートウォッチベンダーにとって空白地帯を生み出している。EU医療機器規則(MDR 2017/745)の下で、疾病の診断、モニタリング、または治療を主張する機器は医療機器分類に移行する可能性があり、これにより臨床評価および認証機関との関与の基準が高まるが、ケアパスウェイへのより深い統合を可能にする。手首上での医療機能への市場の需要を示す明確な商業的シグナルは、主要なOEMの機能ロードマップに反映されており、規制対象の健康機能の業界における先例(例えば、Pixel Watch 3が脈拍停止検知の承認を受けたこと)とともに、これは検証されたセンシング、高品質なアルゴリズム、堅牢な市販後プロセスへの需要を引き続き強化している。

欧州保健データスペース(EHDS)構想が進展するにつれ、医療システムとの相互運用性および安全なデータ交換が差別化要因として浮上している。FHIRなどの標準化された形式を用いて患者生成データを構造化し、ソフトウェアおよびデバイスコンポーネントの相互運用性および互換性を文書化する製品戦略は、コネクテッドヘルスエコシステムに対する新たな期待に整合している。循環型経済への準拠は、製品デザインおよびサービスの機会も開く。ウェアラブル向け電池デザインの適用除外に関する2026年7月の欧州委員会の明確化は、防水かつ小型化された腕時計の強制的な再設計リスクを軽減する一方、EUの持続可能性の方向性および通信事業者の融資モデルに適合するプレミアム下取り、修理、再生品プログラムの余地を残している。

最近の業界動向

- 2026年7月:欧州委員会はC(2026) 5032 finalを採択し、小型化や防水設計上の制約が適用される場合、スマートウォッチなどのウェアラブルデバイスがエンドユーザー用携帯電池の取り外し可能性および交換可能性要件からの適用除外の対象となり得ることを明確化した。これにより、薄型で密閉された構造に対する再設計の圧力が軽減され、プレミアムモデルはEU電池規則の準拠経路に沿いながら防水性を維持しやすくなる。

- 2025年10月:TAG Heuerはコネクテッド キャリバー E5シリーズを発売し、Made for iPhone(MFi)対応の独自TAG Heuer OSへの移行を強調した。この変更は、高級セグメントにおけるエコシステムの差別化を重視し、パフォーマンス、UX、そして欧州のiOS中心のユーザーとのより緊密な統合の制御を求めるブランドに独自のソフトウェア層を提供する。

- 2024年4月:MasimoとGoogleは、機器メーカーが高性能なWear OSスマートウォッチを市場に投入するのを支援することを目的とした参照プラットフォームを開発するパートナーシップを発表した。この協業は、中流のプラットフォームおよびセンサーエコシステムを強化し、OEMに先進的な健康機能を統合するためのより速い道筋を提供し、欧州のチャネルで販売される差別化されたWear OSデバイスの開発サイクルを短縮する。

研究方法のフレームワークとレポートの範囲

市場の定義と対象範囲

本調査では、市場は欧州全体で販売されるスマートウォッチからの収益として定義され、独立したオペレーティングシステムを実行し、無線接続オプションで接続し、通知や健康トラッキングなどのアプリベースの機能をサポートする腕時計型デバイスを対象とする。

対象範囲の除外事項:独立したスマートウォッチ用オペレーティングシステムを実行しない基本的なフィットネスバンドおよびハイブリッド型アナログ時計は除外する。

セグメンテーション概要

- オペレーティングシステム別

- watchOS

- Wear OS(Android)

- HarmonyOS

- 独自OS/その他のOS

- ディスプレイ技術別

- AMOLED

- マイクロLED

- TFT-LCD/MIP

- アプリケーション別

- 個人アシスタンスと通知

- 健康・医療モニタリング

- フィットネス・スポーツ

- 決済・コマース

- エンドユーザー層別

- Z世代(18〜24歳)

- ミレニアル世代(25〜40歳)

- X世代(41〜56歳)

- シニア(57歳以上)

- 流通チャネル別

- オンライン(Eコマースおよびブランド公式サイト)

- オフライン-家電量販店

- オフライン-時計・ジュエリー店

- 通信キャリア

- 国別

- 英国

- ドイツ

- フランス

- イタリア

- スペイン

- オランダ

- 北欧諸国(スウェーデン、ノルウェー、デンマーク、フィンランド)

- その他の欧州

データソース、市場規模の算定、および検証

デスクリサーチ

デスクリサーチは、市場の境界を設定し、モデルの最初のデータの基盤を構築するために用いられ、特に欧州における機器の出荷量、価格ポジショニング、消費者の採用パターンに関して活用された。人口および所得指標についてはEurostatなどの公的資料を、接続性の方向性については欧州委員会および各国の通信規制当局を、ウェアラブル電子機器に関連する輸出入シグナルについてはUN Comtrade形式の貿易統計を参照した。

これに加え、製品の更新サイクルや、需要に結び付けられる報告済みの地域別業績コメントを理解するために、企業の年次報告書、投資家向け説明資料、公式プレスリリースを確認した。企業財務およびニュースを対象とする有料サブスクリプションを選択的に利用して過去の開示情報を標準化し、特許データベースを確認して、時間の経過とともに平均販売価格を変動させる可能性のある機能面の焦点(例えば健康およびセンサー関連の出願)を把握した。ここに挙げたデスクリサーチの出典は例示に過ぎず、データポイントを収集、検証、明確化するために他の公開文書も確認した。

一次インタビューおよび調査

一次調査は、出荷量および価格に関する仮定を検証し、国別のクラスターおよび主要な販売経路における需要の動向を確認するために用いられた。欧州全体のブランド側チーム、流通パートナー、小売業者、業界専門家など多様な関係者にインタビューを行い、公開資料では埋められないギャップを補い、モデルの最終化前に主要な比率を相互確認した。

一次調査フィールドワーク回答者の分布

| 企業タイプ | 回答者の役職 | 地域 |

|---|---|---|

| トップ層:33% | 経営幹部(CXO):14% | |

| ミッド層:50% | 部門/事業部門リーダー:31% | |

| 中小企業:17% | マネージャー:55% |

市場規模の算定と予測

市場規模の算定は、地域別のスマートウォッチ出荷動向を平均販売価格の推移と結び付けて欧州のスマートウォッチ市場価値を再構築するトップダウンの需要プール構築から始まり、その後、主要な欧州各国で見られる買い替えサイクルおよびアタッチレートを用いて合計値をフィルタリングする。モデルの妥当性を確保するため、チャネル価格のサンプリング、サプライヤーおよび流通業者の収益シグナルのマッピング、出荷量と平均販売価格の組み合わせを用いた合計値の現実性の検証といった、選択的なボトムアップ確認によって結果を裏付けている。

本市場において重要な入力要素には、実質的なアドレサブルプールとしてのスマートフォンの設置ベース、スタンドアロン型スマートウォッチ需要の代理指標としてのLTEおよびeSIM対応状況、買い替えサイクルの挙動、階層別の平均販売価格の推移、そして通常ミックスを変化させる年次製品更新のタイミングが含まれる。予測にはシナリオ分析が用いられ、ベースケースは採用および価格設定に関する一次回答者からの合意的な見解を反映し、その上で単位成長率と平均販売価格の変動を中心に保守的および積極的なケースを検証する。国別の直接的な入力データが薄い場合は、クラスターレベルの指標(所得層および接続性の準備状況)を用いてギャップを埋め、その後シェアを再確認して欧州全体の合計が整合性を保つようにしている。

データ検証および更新サイクル

検証は複数の層で行われ、1つのデータポイントが全体像を支配しないようにしている。出荷動向の方向性、価格帯ミックスの変化、欧州に関する公開の財務コメントなど、独立したシグナルとモデルの出力を比較し、承認前に異常な変動を調査する。

第2のアナリストによるレビューが実施され、定義、通貨の取り扱い、成長要因の背後にあるロジックが確認され、主要な仮定が想定範囲を外れた場合には対象を絞った再接触が行われる。レポートは毎年更新され、需要、価格、供給見通しを変える重大な事象が発生した場合には中間更新が行われる。提供前には最新の見解をクライアントに提供できるよう、最終確認が行われる。

Mordor Intelligenceによる欧州スマートウォッチ市場規模と他の公開推定値との比較

欧州のスマートウォッチに関する公開されている市場規模は、チームが異なる基準年、製品範囲、価格ロジックを用いるため、しばしば一致せず、これらの選択によって最終的な数値が大きく変わる。当社は推定値を観測可能な需要シグナルに結び付け、その上でインタビューを通じてロジックを確認しており、これにより隣接する機器カテゴリーを誤って含めるリスクを低減している。

主なギャップは通常、調査がフィットネスバンドやハイブリッド型時計を含めているか否か、収益が工場出荷価格か小売価格として扱われているか、新モデル発売時に平均販売価格が時間の経過とともにどのように移動しているかから生じる。出荷動向および価格帯ミックスの確認に続き、小売および流通全体にわたるインタビューによる確認は、Mordor Intelligenceを、より広範なウェアラブル全体の合計ではなく、スマートウォッチのみの工場出荷収益に整合させ続ける証跡である。

ベンチマーク比較

| 出典 | 市場規模 | 調査方法のギャップ |

|---|---|---|

| Mordor Intelligence | USD 6.77 B (2025) | |

| グローバルデータブックA | USD 9.78 B (2022) | より古い基準年を使用しており、公開されている区分は価格帯に強く基づいて構成されているため、読者にとって各国およびチャネル間で工場出荷価格対小売価格の取り扱いが不明確になりがちである。 |

| 業界ブリーフB | USD 8.00 B (2024) | 範囲に関する説明が限られた四捨五入された値として報告されているため、含める規則(フィットネスバンドおよびハイブリッド型を除外するかなど)や通貨のタイミングに関する前提が完全には透明でなく、合計値が変動する可能性がある。 |

3つの数値の間の差異は、主に基準年の違いと、スマートウォッチのみの範囲および価格の階層がどの程度明確に定義されているかによって説明される。モデルを出荷量および平均販売価格のシグナルに固定し、一次調査による確認を通じて仮定を検証することで、最終的な数値は毎年見直し・再現可能な入力データに追跡可能な状態を保つ。

レポートで回答される主要な質問

欧州スマートウォッチ市場の現在の価値はいくらですか?

欧州スマートウォッチ市場は2026年に74億9,000万米ドルと評価されています。

市場はどのくらいの速さで成長すると予測されていますか?

10.65%のCAGRで拡大し、2031年までに124億2,000万米ドルに達すると予測されています。

どのオペレーティングシステムが市場をリードしていますか?

AppleのwatchOSが2025年に53.68%で最大のシェアを保有しています。

最も成長が速い欧州市場はどの国ですか?

スペインは2031年にかけて10.79%のCAGRで成長すると予測されています。

シニアの採用を促進している機能は何ですか?

ECGや転倒検知を含む臨床グレードの健康モニタリングがシニアにとっての主な魅力です。

通信キャリアが将来の成長にとって重要な理由は何ですか?

通信キャリアが提供するLTE/5Gバンドルは初期費用を引き下げ、スタンドアロン接続を可能にし、採用を促進します。

最終更新日: