ヨーロッパ一般外科用デバイス市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

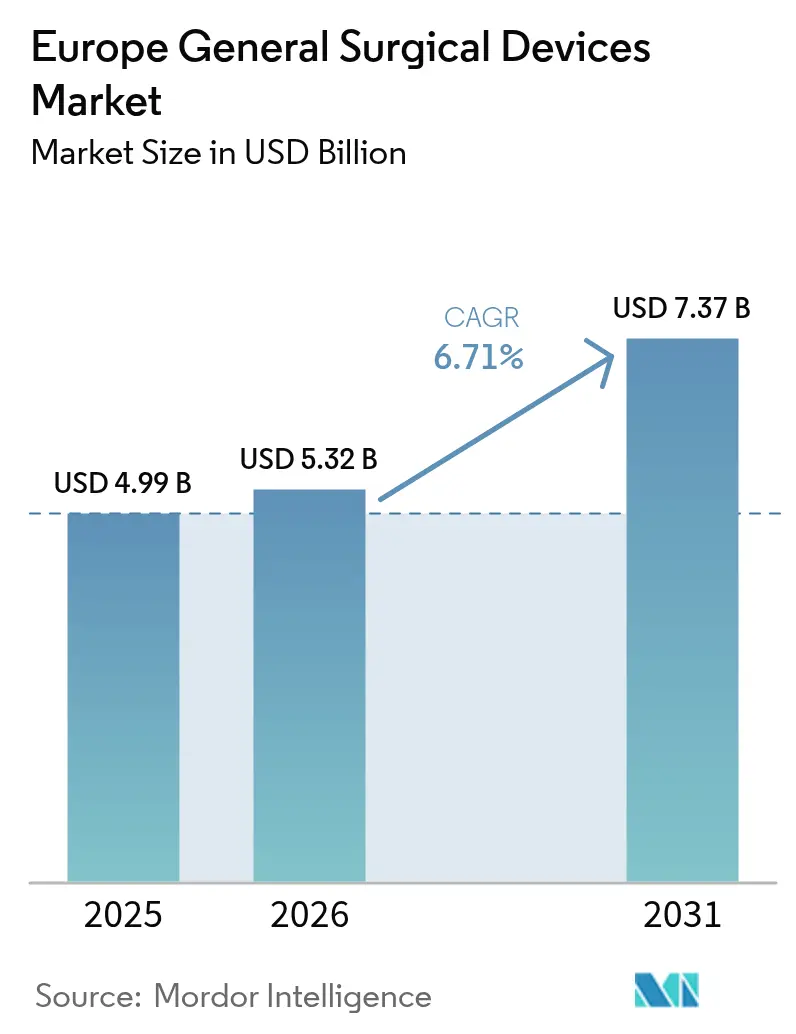

| 基準年の市場規模 (2025) | 4.99 十億米ドル |

| 市場規模 (2026) | 5.32 十億米ドル |

| 市場規模 (2031) | 7.37 十億米ドル |

| 成長率 (2026 - 2031) | 6.71% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるヨーロッパ一般外科用デバイス市場分析

ヨーロッパ一般外科用デバイス市場規模は2025年に49億9,000万米ドルと評価され、2026年の53億2,000万米ドルから2031年には73億7,000万米ドルに達すると予測されており、予測期間(2026年~2031年)中のCAGRは6.71%です。低侵襲手術およびロボット支援プラットフォームにおける手術件数の堅調な増加、急速に高齢化する人口、および拡大する臨床適応症がこの成長を支えています。EU医療機器規則(EU-MDR)への適合コストは同時に戦略的な業界再編を促進しており、資本力のある多国籍企業が規制上の諸費用を吸収できる一方、中小企業は市場から撤退するか提携を模索しています。病院の購買担当者は価格交渉を強化していますが、医療システムが病床逼迫を緩和するために日帰り手術モデルへ移行するにつれ、手術件数は増加し続けています。サプライチェーンの強靭化は経営幹部レベルの優先事項となっており、メーカーは現在、年間売上高の3〜5%を物流の多様化に充てています。

主要レポートの要点

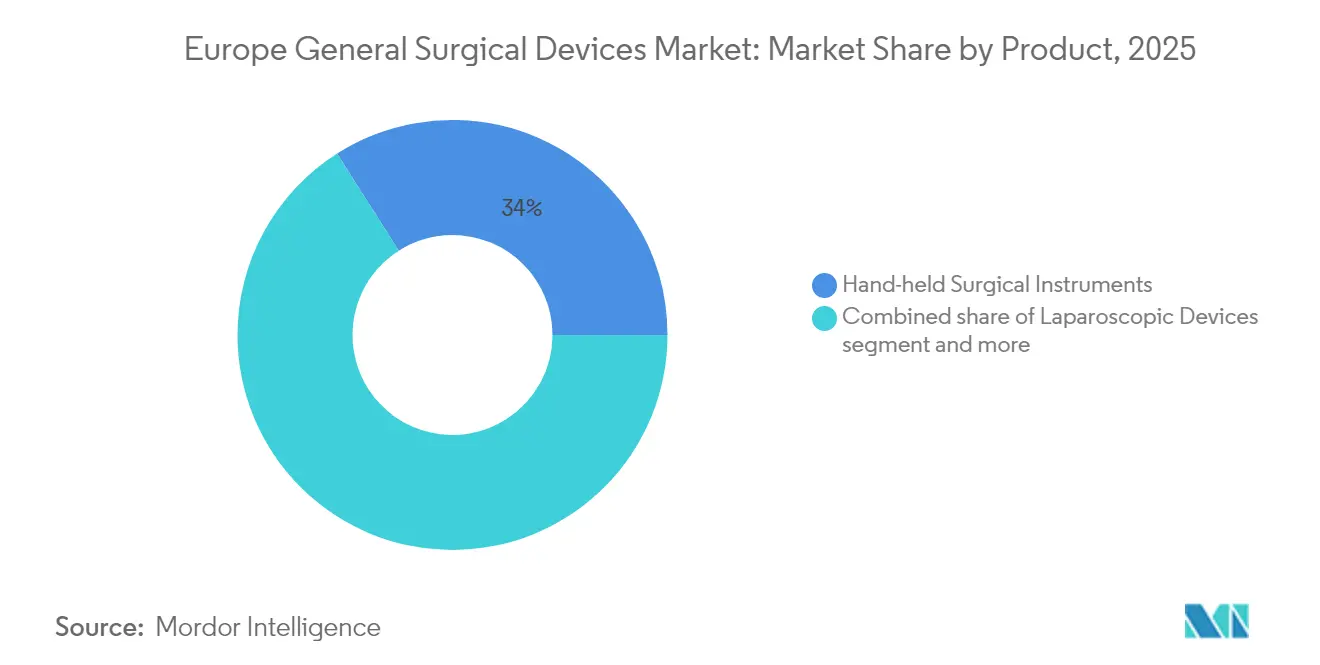

- 製品タイプ別では、手持ち式外科用器具が2025年のヨーロッパ一般外科用デバイス市場シェアの34.02%を占めてトップとなり、ロボット・コンピュータ支援システムは2031年にかけてCAGR 8.96%で拡大すると予測されています。

- 術式アプローチ別では、低侵襲手術が2025年のヨーロッパ一般外科用デバイス市場規模の71.62%を占め、2031年にかけてCAGR 8.08%で成長しています。

- 適用分野別では、整形外科手術が2025年のヨーロッパ一般外科用デバイス市場規模の26.72%を占め、一般外科・肥満外科がCAGR 8.71%で最も急成長しているセグメントです。

- エンドユーザー別では、病院が2025年のヨーロッパ一般外科用デバイス市場において68.55%のシェアを占め、外来手術センターは2031年にかけてCAGR 8.83%で拡大しています。

- 国別では、ドイツが2025年のヨーロッパ一般外科用デバイス市場において22.05%の支配的なシェアを保持しており、フランスは2026年から2031年にかけて最も高いCAGR 8.59%で成長すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

ヨーロッパ一般外科用デバイス市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | CAGRへの影響(概算)% | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 低侵襲手術に対する需要の増加 | +1.8% | 世界規模、特にドイツ、イギリス、フランスでの採用が最も強い | 中期(2〜4年) |

| 高齢化人口と手術件数の増加 | +1.5% | EU全域、特にドイツ、イタリア、スペインで顕著 | 長期(4年以上) |

| 腹腔鏡・ロボットシステムにおける急速なイノベーション | +1.2% | 中核市場:ドイツ、イギリス、フランス、北欧諸国への波及あり | 中期(2〜4年) |

| 日帰り手術および使い捨てキットへのシフト | +0.9% | イギリスが先行し、オランダ、ドイツが続く | 短期(2年以内) |

| 有利な手術連動型償還制度 | +0.7% | 国によって異なる:ドイツ、オランダでは強固、フランス、イタリアでは課題あり | 中期(2〜4年) |

| 民間病院グループおよび外来手術センターの拡大 | +0.6% | ドイツ、イギリス、スペインが先行、東欧で新興 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

低侵襲手術に対する需要の増加

ヨーロッパ全域の医療提供者は、回復時間の短縮と入院病床の確保を目的として、開腹手術から低侵襲手術への移行を続けています。NHSイングランドは2035年までに年間50万件のロボット支援手術を見込んでおり、資本設備の更新サイクルを加速させる急勾配の普及曲線を示しています。[1]出典:Digital Health、「NHSEは2035年までに年間50万件のロボット支援手術を見込む」、digitalhealth.net 北欧の医療センターもこのトレンドを反映し、ヘルニア修復やその他の軟部組織手術を支援するために120台以上のロボットプラットフォームを導入しています。ハイブリッド、バイポーラ、超音波モダリティを組み合わせたOlympus ESG-410などのエネルギーデバイスは、外科医が多機能ツールを求める中で、この広範なシフトの恩恵を受けています。Boston Scientificのワークフロー支援ソリューションを導入した病院では、経カテーテル手術件数が40%増加したと報告されており、デジタル統合がスループットを倍増させることを示しています。

高齢化人口と手術件数の増加

65歳以上の市民は急速に増加するコホートを形成しており、特にドイツ、イタリア、スペインで顕著であり、この人口動態の変化が関節置換術、心臓血管インターベンション、複雑な腫瘍切除術の増加を促しています。フランスは償還削減にもかかわらず、股関節置換率でOECD加盟国中8位を維持しており、潜在的な需要の強さを示しています。[2]出典:Medical Technology、「フランスは2025年に整形外科インプラント不足リスクに直面」、medical-technology.nridigital.com 外来手術センター(ASC)は心臓病学を最も成長率の高い専門分野として挙げており、メディケアに準拠した有利な支払いおよびプライベートエクイティ投資に支えられています。集中治療専門医の不足により、外科と集中治療サービスの統合が進んでおり、麻酔科医がヨーロッパ全域のICU病床の70%を管理するようになっています。

腹腔鏡・ロボットシステムにおける急速なイノベーション

技術サプライヤーは、旧世代のロボットに関連する人間工学的・コスト的障壁への対応を強化しています。Hugoロボットシステムは、ヨーロッパの研究において、片側鼠径ヘルニア修復のコンソール操作時間の中央値を37分に短縮しました。シングルポートソリューションは、結腸直腸外科および泌尿器科における適応症を拡大しています。Johnson & JohnsonのPolyphonicデジタルエコシステムは、AIを活用した分析により意思決定と資産活用を改善する完全接続型手術室のパイロット運用を行っています。EU助成のHoloSurgeは、肝臓・膵臓手術にホログラフィック可視化を統合し、リアルタイムの3D解剖ガイダンスによる安全な切除を実現することを目指しています。

日帰り手術および使い捨てキットへのシフト

手術の69.27%が依然として病院内で実施されている中、ヨーロッパの支払者は予算負担を軽減するために外来への移行を促進しています。イギリスは日帰り手術経路の推進において先行しており、滅菌バックログを回避できる使い捨て器具キットへの需要を喚起しています。プライベートエクイティが支援する事業者は、米国モデルを模倣して脊椎、整形外科、消化器科に特化したASCネットワークを展開しています。Lexington Medicalなどのメーカーは、35カ国以上で単回使用ステープリングポートフォリオを拡大するための新たな資本を確保しています。低熱傷シーリング技術の進歩により、より迅速な退院プロトコルが可能となり、外来シェアをさらに押し上げています。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(概算)% | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| EU-MDRへの適合コストと承認遅延 | -1.4% | EU全域、特に中小企業および革新的デバイスカテゴリーに影響 | 中期(2〜4年) |

| 購買グループによるOEMマージンへの価格圧力 | -0.8% | ドイツ、フランス、イギリスが先行し、他の主要市場に拡大 | 短期(2年以内) |

| 手術室スタッフ不足によるスループット制約 | -0.6% | EU全域、特にフランス、ドイツ、イギリスで深刻な不足 | 中期(2〜4年) |

| サプライチェーンの脆弱性の継続 | -0.4% | EU全域、特に東欧および供給依存市場で顕著 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

EU-MDRへの適合コストと承認遅延

適合保証のコストは、基本的な分析で5,000ユーロから、クラスIII試験で50万ユーロに達する場合があり、中小企業のキャッシュフローを圧迫し、ポートフォリオの合理化を促しています。[3]出典:EuroDev、「EU医療機器規則2017/745への適合:コスト、規制、要件」、eurodev.com 推定50万台のデバイスを審査する認証機関は43機関のみとなっており、承認サイクルの長期化と製品発売の延期につながっています。業界調査では、デバイスメーカーの半数が規制上の負担を理由にEUポートフォリオの撤退または縮小を計画していることが示されています。

購買グループによるOEMマージンへの価格圧力

フランスは2025年から整形外科インプラントの償還を25%削減することを義務付けており、医療製品経済委員会は2027年までにさらに11%の価格引き下げを求めています。ドイツおよびイギリス全域の共同購買機構も同様の戦術を採用しており、ベンダーに対してより大幅な値引きまたはバンドルサービス契約の提供を迫っています。デバイス給付管理会社が価格透明性を高めるための交渉を仲介するようになっています。高度な補綴物は、償還がサービス提供コストをカバーできない場合、市場からの撤退リスクにさらされています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:手持ち式器具の優位性の中でロボット工学がイノベーションを牽引

手持ち式器具は2025年のヨーロッパ一般外科用デバイス市場シェアの34.02%を維持しており、日常的な手術における普及度の高さを反映しています。しかし、ロボット・コンピュータ支援システムは、より広範な臨床的受容と手術あたりコストの低下に支えられ、2031年にかけてCAGR 8.96%で全カテゴリーを上回る成長が見込まれています。OlympusのTHUNDERBEATおよびVISERA 4Kプラットフォームは、組織処理と可視化を向上させるために画像技術とエネルギー技術がどのように融合しているかを示しています。MedtronicのPlasmaBlade は、従来の電気焼灼器よりも大幅に低い温度で動作し、周辺組織へのダメージを軽減します。センサーと無線接続を統合したハイブリッドデバイスは、プレミアム層とバリュー層の間の競争格差をさらに広げる見込みです。

第2世代のロボット工学は、以前のコストおよびフットプリントの制限に対処し、中規模センターへの普及を促進しています。ヨーロッパ一般外科用デバイス市場のベンダーは、より強固な顧客関係を構築するために、資本設備とデジタルワークフローソフトウェアをバンドルする傾向を強めています。Virtual-PortsのCEマーク取得済み腹腔鏡アクセサリーおよびJohnson & JohnsonのOttava対応ジェネレーターは、新しいロボットエコシステムに適合した的を絞った製品アップデートの例です。創傷閉鎖システムおよびトロカールラインは日帰り手術の推進から恩恵を受けており、単回使用オプションが滅菌のボトルネックと感染リスクを軽減しています。

注記: 全個別セグメントのシェアはレポート購入後に入手可能

術式アプローチ別:低侵襲手術が手術室を再構築

低侵襲手術は2025年のヨーロッパ一般外科用デバイス市場規模の71.62%を占め、CAGR 8.08%で拡大しており、標準的な治療法としての地位を確固たるものにしています。光学系、エネルギー供給、触覚フィードバックの改善により、外科医はより小さな切開で複雑な病変に対処できるようになっています。開腹手術は外傷や大型腫瘍の切除において重要な役割を維持していますが、手術件数は着実に減少しています。

Hugoプラットフォームで報告された迅速なドッキング時間は、麻酔時間を短縮し回転率を改善する累積的な効率向上を示しています。HoloSurgeの3Dホログラフィーはパイロット段階に入り、肝胆道系手術においてより安全な切除面をサポートしています。ヨーロッパ一般外科用デバイス市場の参加者は、外科医が新しい学習曲線を迅速に習得できるよう、トレーニングセンターに多大な投資を行っており、これは支払者の支持と技術認定の前提条件となっています。

適用分野別:肥満外科が従来の整形外科のリーダーシップを上回る

整形外科手術は2025年のヨーロッパ一般外科用デバイス市場規模の26.72%を占め、高齢化人口とアクティブなライフスタイルへの期待に支えられています。フランスの償還削減はコスト面での逆風を示していますが、選択的手術件数は依然として堅調です。一方、肥満・一般外科は肥満の有病率の上昇と代謝外科ガイドラインによる適応拡大を背景に、CAGR 8.71%で急成長しています。

外来センターは袖状胃切除術および胃バイパス術を主要手術として位置づけ、より厚い組織プロファイルに対応したエネルギーデバイスおよびステープリングプラットフォームへの投資を合理化しています。ヨーロッパ一般外科用デバイス市場のベンダーは、高度なアクセスツールや電動ステープラーを必要とすることが多い再手術へのクロスセルの可能性を見出しています。腫瘍学、神経学、婦人科は、それぞれスクリーニングの普及と治療場所の変化に影響を受けながら、着実な成長を続けています。

注記: 全個別セグメントのシェアはレポート購入後に入手可能

エンドユーザー別:外来手術センターが効率化を通じて病院の優位性に挑戦

病院は2025年のヨーロッパ一般外科用デバイス市場収益の68.55%を依然として生み出しており、その包括的な急性期医療インフラを反映しています。しかし、外来手術センターはCAGR 8.83%で拡大しており、より高い重症度の手術へと段階的に進出しています。サイト中立的な支払い提案と外科医の所有権モデルにより、関節形成術や心臓血管インターベンションなどの高件数手術において、この施設形態は魅力的なものとなっています。

効率化プログラムは戦略的なレバーとなっており、Boston Scientificの分析ツールを導入したイタリアの施設では、倉庫作業時間が87%削減され、スループットが40%拡大しました。専門クリニックは皮膚科、眼科、不妊治療手術においてニッチな地位を占め、個別化されたケアパスウェイを提供しています。ヨーロッパ一般外科用デバイス市場のサプライヤーは、施設ごとに異なるキャッシュフロープロファイルに対応するため、リース、従量課金、サービスバンドルなど商業モデルを調整しています。

地域分析

ドイツは、その深い製造基盤と支持的な償還制度により、ヨーロッパ一般外科用デバイス市場の中核を担っています。ドイツは2025年のヨーロッパ市場において22.05%のシェアを保持しており、フランスは2026年から2031年にかけて最も高いCAGR 8.59%で成長すると予測されています。Karl Storz の2023年における21億7,000万ユーロの売上高は、国内のイノベーションエコシステムを強化し、大学病院への技術普及を加速させています。人口動態のトレンドが需要を増幅させる中、予算抑制措置にもかかわらず手術件数は堅調を維持しています。

フランスは2025年の整形外科インプラント診療報酬の25%削減後も依然として大きな存在感を示しており、医療提供者はコストと臨床的便益を厳密に比較検討することを余儀なくされています。股関節置換術の発生率は依然としてOECD上位に位置しており、構造的な需要を示しています。イギリスはロボット手術の普及において先行しており、2035年までに年間50万件のロボット手術という10倍の成長を実現するには、外科医の認定と保守契約への継続的な投資が必要となります。

イタリアとスペインは、官民病院パートナーシップがインフラを近代化する中で高成長地域を代表しています。効率化ソフトウェアを採用したイタリアの医療センターは非臨床業務を削減し、追加の手術リストのための病床を確保しています。Fresenius Heliosなどのスペインの民間事業者は、手術ミックスの最適化により2024年に8%の収益成長を記録しました。北欧諸国は規模は小さいものの、先進的なロボット工学に対して突出した需要を示しており、ライフサイクルの早期段階でシングルポートおよび管腔内プラットフォームのパイロット運用を行っています。

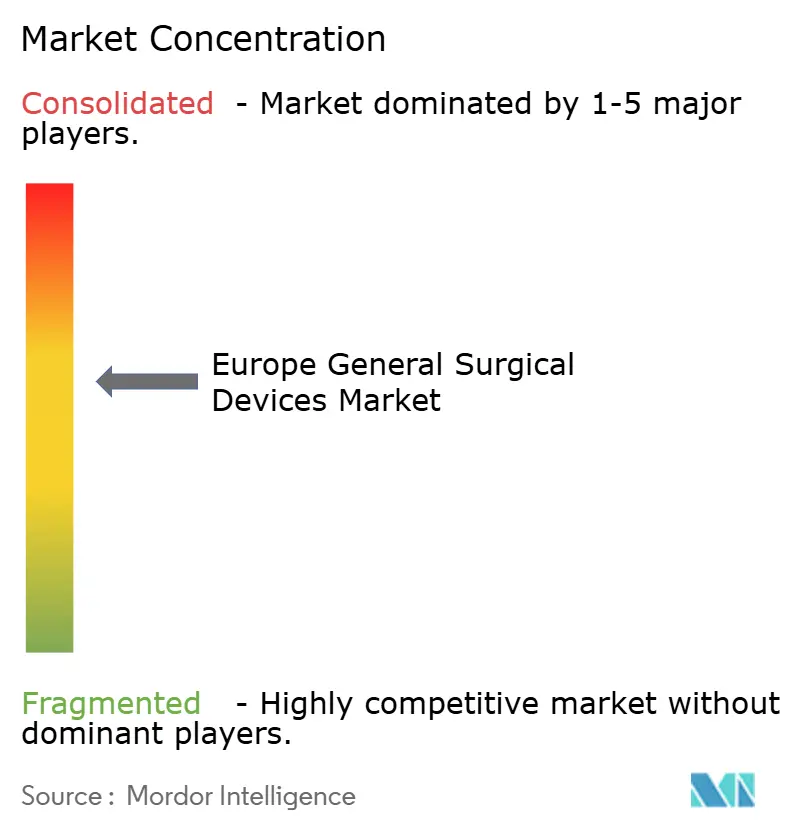

競合状況

ヨーロッパ一般外科用デバイス市場における競争の激しさは中程度であり、業界再編の傾向があります。Johnson & Johnson、Medtronic、Strykerは広範なポートフォリオを活用して複数年のフレームワーク契約を交渉していますが、ニッチなイノベーターが特定のセグメントを侵食しています。TeleflexによるBIOTRONIKの血管部門の7億6,000万ユーロでの買収は、高成長の血管内治療に向けたポートフォリオの再編を示しており、冠動脈・末梢血管ラインアップを強化しています。

デジタル化による差別化がハードウェアを超えた付加価値を生み出しています。Boston Scientificはヨーロッパの手術件数を40%増加させた分析ツールをパッケージ化しており、サービス主導の価値提案へのシフトを示しています。BrainlabのIPO計画(2億ユーロ規模)は、AI普及とともに成長が期待されるソフトウェアファーストの外科ガイダンスプラットフォームに対する投資家の関心を示しています。

規制上のハードルはEU-MDRコストを吸収できる大手既存企業に有利に働いていますが、スタートアップ企業は結腸直腸吻合部保護(SafeHeal)やコンパクトなロボットアーム(Moon Surgical)などの未充足ニーズに焦点を当てることで資本を確保しています。中国サプライヤーへの調達禁止措置は調達の計算を変え、コスト競争力のある製品ラインを持つヨーロッパの中堅メーカーにシェア拡大の機会をもたらす可能性があります。

ヨーロッパ一般外科用デバイス業界リーダー

Boston Scientific Corporation

Johnson & Johnson (Ethicon / DePuy Synthes)

B. Braun SE

Medtronic plc

Stryker Corporation

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年6月:EUが医療機器調達から中国を除外する投票を実施し、EU全域のサプライチェーンに大きな影響を与えました。

- 2025年4月:Baxterが室温保存可能なHemopatch止血シーラントをヨーロッパ全域で発売し、術中の出血管理を強化しました。

- 2023年5月:OlympusがEMEA全域でPOWERSEALシーラー/ディバイダーを展開し、開腹手術および腹腔鏡専門分野をサポートしました。

Research Methodology Framework and Report Scope

市場定義と主要カバレッジ

本調査では、欧州の一般外科用デバイス市場を、開腹手術または低侵襲手術において外科医が使用する再利用可能または単回使用の機械式・電動式・エネルギーベースの器具に対する年間支出と定義しています。対象範囲には、病院、外来手術センター、専門クリニックにおける手持ち工具、腹腔鏡キット、電気外科用ジェネレーター、創傷閉鎖補助具、トロカール、アクセスポート、エントリーレベルのロボット補助器具が含まれます。

対象外:埋め込み型ハードウェア、イメージングコンソール、患者モニター、専用のENTまたは心臓血管用ツールセットは本分析の対象外です。

セグメンテーション概要

- 製品タイプ別

- 手持ち式外科用器具

- 腹腔鏡デバイス

- 電気外科用デバイス

- 創傷閉鎖デバイス

- トロカールおよびアクセスシステム

- ロボット・コンピュータ支援システム

- その他製品

- 術式アプローチ別

- 開腹手術

- 低侵襲手術

- 適用分野別

- 婦人科・泌尿器科

- 心臓病学

- 整形外科

- 神経学

- 一般外科・肥満外科

- 腫瘍学

- その他適用分野

- エンドユーザー別

- 病院

- 外来手術センター

- 専門クリニック

- 国別

- ドイツ

- イギリス

- フランス

- イタリア

- スペイン

- その他ヨーロッパ

詳細な調査方法論とデータ検証

一次調査

Mordorのアナリストは、ドイツ、英国、フランス、イタリア、スペインの外科医、手術室マネージャー、購買責任者、規制当局と構造化されたインタビューを実施しました。これらの一次情報は、デスクワークだけでは把握できない普及曲線、価格分散、EU-MDR更新タイミングを検証するものです。

デスクリサーチ

Eurostatの手術件数をOECDおよびWHOの医療支出データと組み合わせることから始め、EU CNコード9018/9019に基づく輸入量と欧州特許庁の特許動向をマッピングしました。MedTech Europe、ドイツのBMEL、各国の入札ダッシュボードからの公開情報により、調達サイクルと価格動向を把握しました。企業の10-K、査読済み学術誌、投資家向け資料はユニットエコノミクスの枠組みを提供し、D&B HooversやVolzaなどの有料データフィードはサプライヤー収益の検証に活用しました。これらの例は、チームが参照したより広範なエビデンスプールの一部を示すものであり、他の多くの公開記録がクロスチェックを支えています。

市場規模の算定と予測

すべてのモデルはトップダウンの需要プールから開始します。年間手術件数にデバイス使用率を乗じ、選択的なサプライヤーの積み上げによって合計値を検証します。主要な入力変数には、腹腔鏡普及率、平均キットコスト、待機手術バックログの解消、病院の設備投資サイクル、EU-MDR施行日、ユーロ・ドル変動が含まれます。多変量回帰分析がベースライン値を固定し、シナリオ分析が予測期間を通じた価値を推計します。

データ検証と更新サイクル

アウトプットは、上級レビューの承認前に、輸入集計、公開ファイリング、病院予算の手がかりに対する異常値チェックを通過します。数値は毎年更新し、重要なイベントがベースラインを変動させた場合には中間更新を発行します。

MordorによるEurope General Surgical Devicesベースラインの信頼性

公表されている推計値はしばしば乖離しますが、その原因は各社が製品バスケットを混在させたり、為替レートを固定したり、モデルを散発的に更新したりするためです。一方、当社はすべての前提条件をベンチマーク比較し、毎年更新しています。

ベンチマーク比較

| 市場規模 | 匿名化されたソース | 主要な乖離要因 |

|---|---|---|

| USD 4.99 B(2025年) | Mordor Intelligence | - |

| USD 5.19 B(2024年) | Regional Consultancy A | 縫合糸とステープラーを追加;2021年の手術比率に依拠 |

| USD 24.70 B(2025年) | Trade Journal B | 消耗品、インプラント、ロボティクスを統合;グローバルシェアから欧州を推計 |

Mordor Intelligenceによれば、この厳格なスコープ設定、変数レベルのモデリング、定期的な更新により、意思決定者は公開統計と検証済み価格ポイントに遡ることができる、透明性が高く再現可能なベースラインを得ることができます。

レポートで回答される主要な質問

EU外科用デバイスメーカーが2025年に最も破壊的と位置づける業務上の課題は何ですか?

EU-MDRへの適合コストの上昇と認証機関の審査待ちの長期化がトップに挙げられており、製品発売の遅延とポートフォリオの削減を余儀なくされています。

ヨーロッパの主要市場における病院は、手術室のスタッフ不足にどのように対処していますか?

施設はワークフロー自動化ソフトウェアとロボットプラットフォームを採用し、手術時間を短縮するとともに、採用が困難な手術室看護師や麻酔科医への依存を軽減しています。

ヨーロッパで外来手術センターが従来の病院よりも速く拡大しているのはなぜですか?

支払者は入院期間を短縮する日帰り手術モデルを支持しており、外科医は外来手術センターが提供する効率的なスケジューリングと所有権の持分を評価しています。

ヨーロッパのバイヤーが次世代腹腔鏡システムを評価する際に最も求められている技術的特徴は何ですか?

外科医は、単一のハンドピースで超音波とバイポーラのモダリティを提供する統合エネルギーデバイスをますます優先しており、速度と血管シーリングの信頼性を高めています。

共同購買機構はフランスとドイツにおけるデバイス設計の選択にどのような影響を与えていますか?

価格上限を義務付けることで、ベンダーに対して臨床性能を損なうことなくバンドル支払いの閾値に適合するコスト効率の高い単回使用器具の開発を促しています。

最終更新日: