インスリン注射器市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

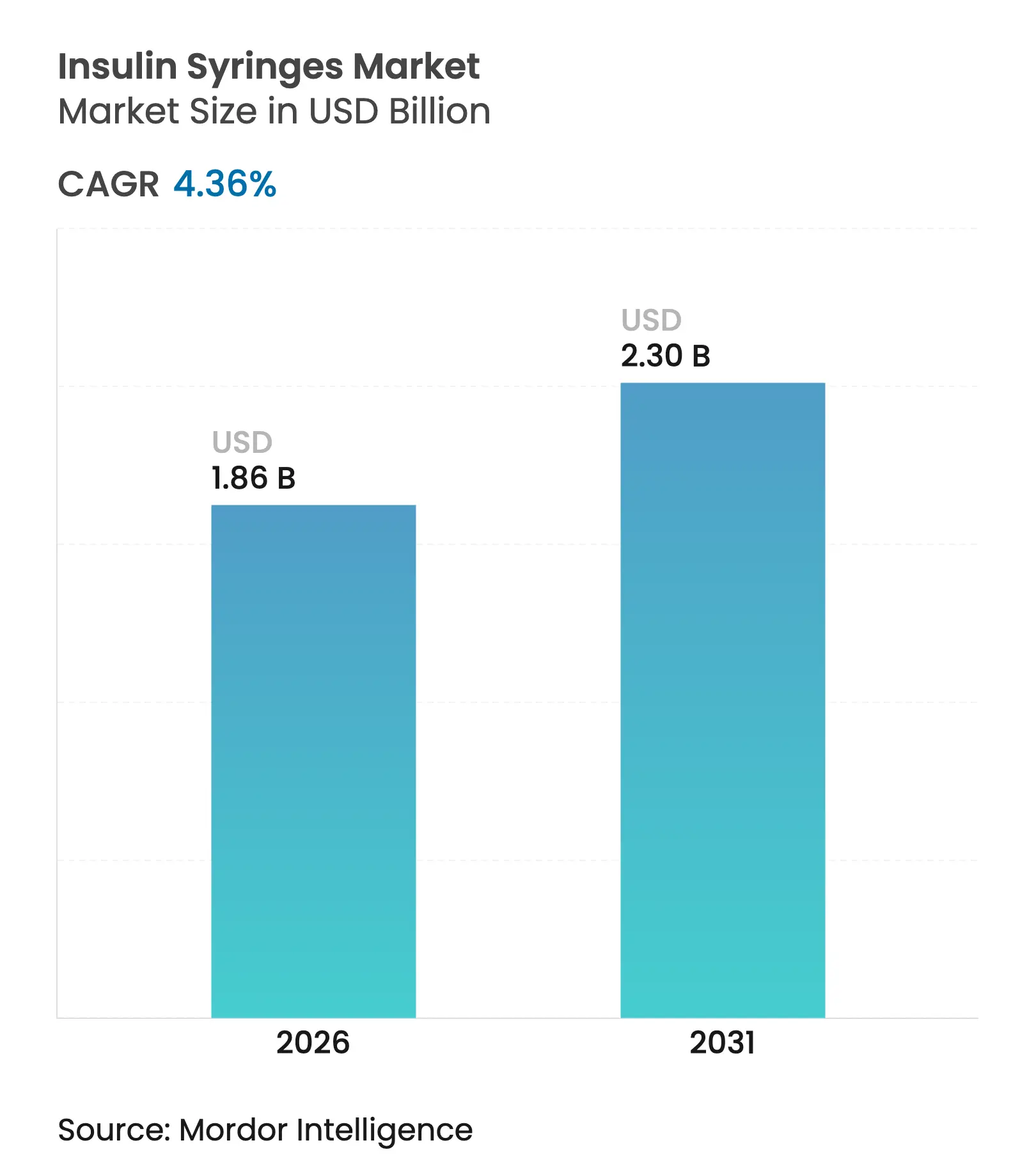

| 市場規模 (2026) | 1.86 十億米ドル |

| 市場規模 (2031) | 2.3 十億米ドル |

| 成長率 (2026 - 2031) | 4.36% CAGR |

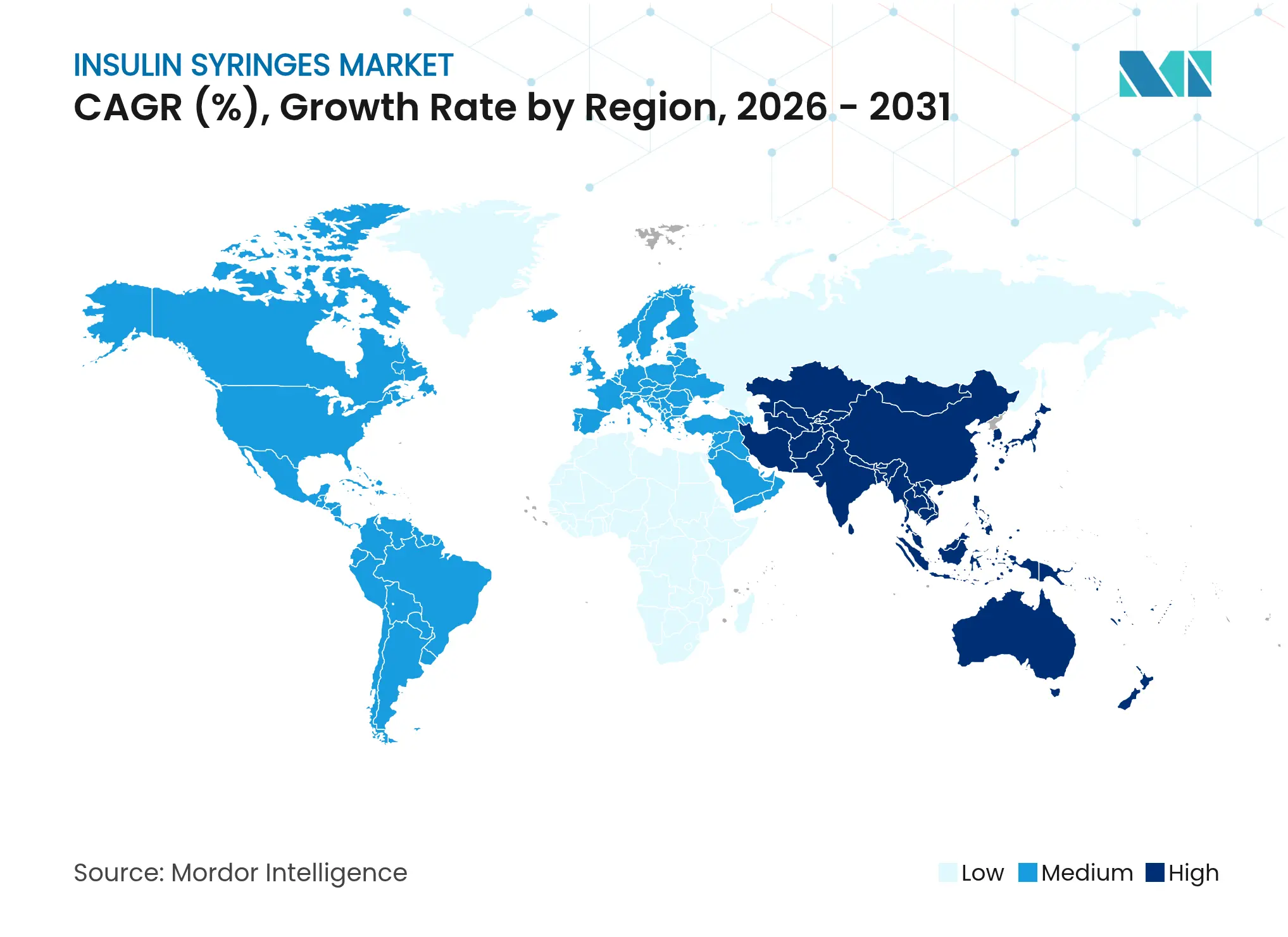

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるインスリン注射器市場分析

インスリン注射器の市場規模は2026年に18億6,000万米ドルと推定され、2025年の17億8,000万米ドルから成長し、2031年には23億米ドルが見込まれ、2026年から2031年にかけて4.36%のCAGRで成長します。糖尿病有病率の上昇、先進デバイスに対するコスト面での優位性、および信頼性の高い償還プログラムにより、テクノロジーの混乱にもかかわらずインスリン注射器市場は堅調を維持しています。安全性に配慮した設計、高濃度インスリン製剤、および国内製造推進施策が、先進国・新興国の双方において製品需要をさらに強化しています。一方、持続可能性に関する規制の強化、ならびにペンおよびポンプとの競争激化が成長を抑制しています。それでもインスリン注射器市場は、定着した臨床上の慣れ親しみ、大規模な既存ユーザーベース、および継続的な新規患者流入によって安定した買い替えサイクルが確保されていることから恩恵を受けています。

主要レポートのポイント

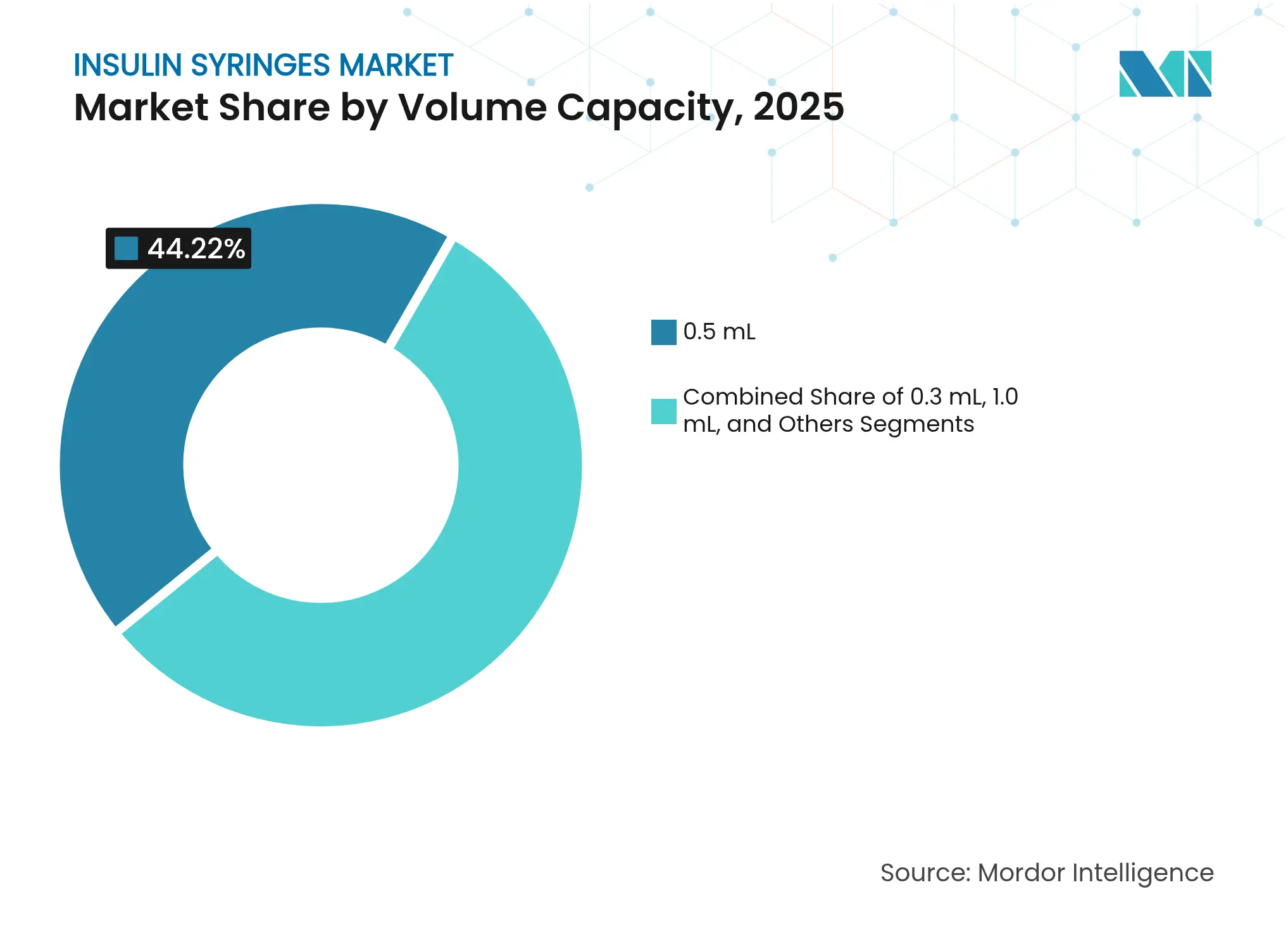

- 容量別では、0.5 mLセグメントが2025年のインスリン注射器市場シェアの44.22%を占めてトップとなり、1.0 mLユニットは2031年に向けて5.09%のCAGRで拡大する見込みです

- インスリン濃度別では、U-100製剤が2025年のインスリン注射器市場規模の69.65%を占め、U-500は2031年にかけて5.08%のCAGRで成長する見込みです

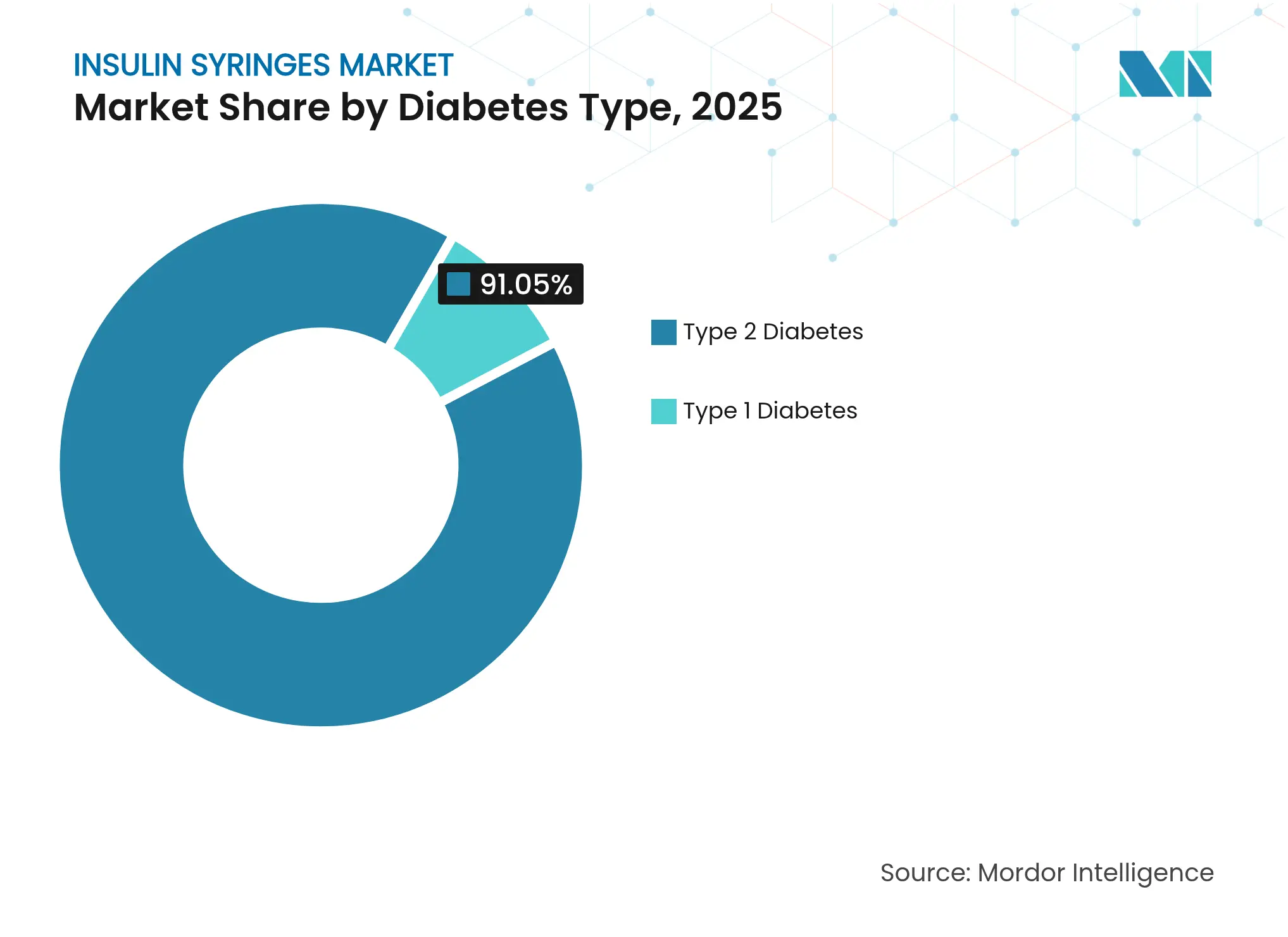

- 糖尿病タイプ別では、2型糖尿病の用途が2025年のインスリン注射器市場規模の91.05%を占めてトップとなり、1型糖尿病は2026年から2031年にかけて最も速い5.15%のCAGRを示しています

- エンドユーザー別では、病院・クリニックが2025年のインスリン注射器市場シェアの47.25%を占め、在宅ケア環境は2031年に向けて5.21%のCAGRで上昇する見込みです

- 地域別では、北米が2025年の収益シェアの39.85%を占め、アジア太平洋は予測期間中に5.19%のCAGRが見込まれています

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバルインスリン注射器市場のトレンドとインサイト

ドライバーのインパクト分析*

| ドライバー | (〜)CAGRへの影響(%)予測 | 地理的関連性 | 影響期間 |

|---|---|---|---|

| 世界的な糖尿病有病率の上昇 | +1.8% | グローバル(アジア太平洋および中東・アフリカへの影響が最大) | 長期(4年以上) |

| 低・中所得国におけるコスト重視志向 | +1.2% | アジア太平洋中心、中東・アフリカ、ラテンアメリカ | 中期(2〜4年) |

| 償還・調達プログラム | +0.8% | 北米、欧州、アジア太平洋の一部市場 | 中期(2〜4年) |

| 安全設計シリンジのイノベーション | +0.4% | 北米、欧州、先進アジア太平洋 | 短期(2年以下) |

| 動物医療における糖尿病需要の急増 | +0.2% | 北米、欧州、都市部アジア太平洋 | 長期(4年以上) |

| オープンソース/3Dプリント製自動注射器 | +0.1% | グローバル(先進国市場での早期普及) | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

世界的な糖尿病有病率の上昇

8億人以上の成人が糖尿病を抱えており、1990年の水準から4倍に増加し、インスリン投与デバイスへの持続的な需要を下支えしています [1]世界保健機関、世界の糖尿病患者数が過去数十年で4倍に増加、緊急対応が必要、

who.int。低・中所得国における15〜49歳の糖尿病死亡率は、2019年比で2030年までに30%以上上昇すると予測されており、数十年にわたるインスリン需要が固定化されています。インドでは、2045年までに患者数が7,700万人から1億3,420万人に急増し、現在57%が未診断であることから、未開拓の患者層が広大に存在していることが示されています。若年発症は治療期間の長期化を意味し、世界全体のインスリン注射器市場を強化しています。先進国における高齢化も、安定した長期消費のもう一つの基盤となっています。

低・中所得国におけるコスト重視志向

ペンデバイスが推定製造コストをはるかに上回る小売価格で販売されていることが多い中、従来型シリンジは最も手頃なインスリン投与手段であり続けています [2]国境なき医師団アクセスキャンペーン、糖尿病治療薬の持続可能なコストベース推定価格、

msfaccess.org。中国の数量ベース調達は、インスリンの中央値価格を42%引き下げ、初年度に28億5,000万米ドルを節約し、政策がコスト効率を推進してシリンジに有利に働く仕組みを示しました。エチオピアの研究では、糖尿病ケアを手頃と考える患者がわずか53.8%であり、根強いコスト障壁が浮き彫りになっています。競争的入札と後発品生産が、価格に敏感な市場をシリンジ中心のケア経路に固定しています。

償還・調達プログラム

インフレーション削減法の下、メディケアは患者のインスリン支出を月額35米ドルに上限を設定し、米国受給者に予測可能な支出を保証しています。2026年のCMS(メディケア・メディケイドサービスセンター)規則がパートDプランにも同様の保護を拡大し、対象シリンジの数量需要を維持しています [3]メディケア・メディケイドサービスセンター、糖尿病用品のメディケア適用、

cms.gov。インドの特許切れ抗糖尿病薬に対する価格規制措置がこの政策トレンドを強化しています。標準HCPCSコードA4252〜A4259が請求処理を容易にし、シリンジに対するプロバイダーの選好を維持する迅速な償還フローを確保しています。

安全設計シリンジのイノベーション

インスリン注射は、医療従事者における針刺し事故の約20%を占めています。格納式針および保護シールドを備えたデバイスは職業上のリスクを低減し、プレミアム価格が設定されています。Becton Dickinsonは2024年に1,000万米ドルを投資した後、安全設計ユニットの米国製造能力を40%拡大しています。アジア太平洋地域の規制当局が傷害防止基準を強化しており、先進的シリンジの普及をさらに加速させています。

抑制要因のインパクト分析*

| 抑制要因 | (〜)CAGRへの影響(%)予測 | 地理的関連性 | 影響期間 |

|---|---|---|---|

| ペンおよびポンプへのシフト | -1.4% | 北米、欧州、先進アジア太平洋 | 中期(2〜4年) |

| 単回使用プラスチックおよび廃棄物規制 | -0.6% | 欧州、北米の一部州 | 長期(4年以上) |

| 大量入札による価格圧力 | -0.4% | グローバル(低・中所得国調達への影響が最大) | 短期(2年以下) |

| 樹脂サプライチェーンの脆弱性 | -0.3% | グローバル製造(アジアへの集中) | 短期(2年以下) |

| 情報源: Mordor Intelligence | |||

ペンおよびポンプへのシフト

自動投与プラットフォームは2024年に顕著な成長を記録し、Insuletが20億米ドルの収益と22%の年間増加を達成し、利便性と接続性に対する強い消費者需要を反映しています。Tandem Diabetes Careは前年比25%多くのポンプを出荷し、手動シリンジからの移行が加速していることを示しています。Embectaのシリンジ売上は7.8%減少し、シェア侵食を数値で示しています。富裕層ユーザーがアップグレードするにつれてテクノロジー格差が拡大し、先進国でのシリンジ需要が縮小しています。

単回使用プラスチックおよび廃棄物規制

医療現場は1日あたり約15.4 kgの廃棄物を生成し、その4分の1がプラスチックであり、規制当局はリサイクルおよび削減義務の導入を迫られています。スウェーデンの循環経済規則は、医療用プラスチックに対して施設内マイクロ波滅菌および熱分解リサイクルを義務付け、コンプライアンスコストを引き上げています。ポリ乳酸などの初期段階の生分解性ポリマーは有望ですが、滅菌および機械的な課題が大量展開を遅らせています。これらの政策が利益率を圧迫し、環境にやさしい素材への製品再設計を加速させる可能性があります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

容量別:精密投与が差別化を推進

0.5 mLフォーマットは2025年のインスリン注射器市場シェアの44.22%を獲得し、バランスの取れた容量と投与精度に対する臨床上の選好を反映しています。1.0 mLバリアントは5.09%のCAGRで進展し、高濃度インスリンを用いた高用量レジメンの中核としてますます位置づけられるでしょう。メーカーはこの2つの主流サイズで規模の経済を享受し、競争力のある価格設定とグローバルな供給を実現しています。0.3 mLフォーマットは、精密なマイクロ投与が低血糖リスクを低減する小児ケアにおいて依然として不可欠です。2.0 mLおよび3.0 mLの新興オプションは、動物医療および専門療法に対応し、増分収益をもたらすものの数量は限定的です。

U-500インスリンの普及拡大により、より小さな単位目盛りで精度を維持する大型バレルサイズへの需要が高まっています。2025年半ばまでに米国シェアの20〜25%に達する見込みのTerumoのリカプラットフォームは、容量特化を活用して競争優位を獲得する戦略を示しています。医療がパーソナライズドメディシンへと転換するにつれて投与精度が最重要となり、治療プロトコルにおける容量較正シリンジの中心的役割が強化されています。インスリン注射器市場は、ニッチな臨床ニーズに応えるため、大量標準化と的を絞ったイノベーションのバランスを取り続けています。

インスリン濃度別:U-500の台頭が優位性に挑戦

U-100製剤は2025年のインスリン注射器市場規模の69.65%のシェアを保持し、グローバルな標準的治療薬としての地位を確固たるものとしています。それにもかかわらず、U-500の数量は5.08%のCAGRで拡大しており、臨床医が注射負担を軽減する高濃度レジメンで重度のインスリン抵抗性を治療するためです。このシフトには、投与エラーを防ぐためにより細かい計測単位に較正されたシリンジが必要であり、専門デバイスの生産を促進しています。U-200やU-300などの中間濃度は、治療強度を段階的に変化させる患者に柔軟性を提供する移行的な役割を担っています。

2025年2月のメリログ(インスリンアスパルト-szjj)の承認に示されるような幅広いインスリン選択肢への規制支援が、臨床ツールキットを豊かにし、適合シリンジへの需要を刺激しています。医師が高濃度製剤を採用するにつれて、メーカーは精密設計機器でプレミアム価格を実現する機会を得ています。それでも、定着したU-100の数量が長続きする規模の経済を確保し、あらゆるケア環境でインスリン注射器市場を支え続けるでしょう。

糖尿病タイプ別:1型糖尿病の成長が有病率を上回る

2型糖尿病は、圧倒的な有病率とインスリン療法への疾患の段階的なシフトにより、2025年のインスリン注射器市場規模の91.05%を占めました。しかし、1型糖尿病の用途は2031年に向けて5.15%のCAGRを記録し、市場全体の拡大を上回る見込みです。診断プロトコルの改善、より早期の介入、および平均余命の延伸が、生涯にわたる複数回の毎日注射を必要とする1型患者の一人当たりシリンジ消費量を増加させています。小児コホートへの集中的インスリン療法を支持する新たなエビデンスが、数十年にわたる製品買い替えサイクルを固定化しています。

新興市場では、未診断の2型糖尿病の広大な潜在層が、医療システムがスクリーニングプログラムを拡大するにつれて将来の需要触媒となります。逆に、先進国における強固な1型糖尿病管理インフラが、高度な投与レジメンを通じた継続的な収益を確保しています。このデュアルエンジンダイナミクスが、多様な経済環境での安定した成長を支え、テクノロジーの代替手段がプレミアムエンドでシェアを獲得する中でもインスリン注射器市場を持続させています。

エンドユーザー別:在宅ケアの変革が加速

病院・クリニックは2025年のインスリン注射器市場シェアの47.25%を依然として占め、施設チャネルにおける売上を支えています。しかし、患者の自己管理、保険会社のコスト抑制目標、およびリモートモニタリング技術に牽引され、在宅ケアは5.21%のCAGRで上昇すると予測されています。メディケアの月額35米ドルの上限が在宅療法の経済的予測可能性を高め、アドヒアランスを向上させ、標準的なシリンジ購入を促進しています。テレヘルス、持続血糖モニタリング、およびアプリベースのコーチングが、対面訪問を必要とせずに臨床的監視を強化しています。

長期ケア施設および専門糖尿病センターがエンドユーザーミックスを補完し、高齢者および複雑な症例の患者に対応しています。医療システムが価値に基づくモデルへと転換するにつれて、シリンジは低い取得コスト、使い慣れたワークフロー、および簡潔なサプライロジスティクスのおかげで不可欠であり続けています。インスリン注射器市場はデジタルヘルスとともに進化し、分散化トレンドに合わせることで関連性を保ち、患者のエンパワーメントを支援しています。

地域分析

北米は2025年に収益の39.85%を占め、充実したメディケア給付、強固な民間保険適用範囲、および継続的な製品イノベーションによって牽引されています。Becton Dickinsonの1,000万米ドルの米国製造能力拡大は、特定の外国製シリンジに関するFDA(米国食品医薬品局)の勧告を受けた国内生産への戦略的要請と、地域需要の堅調さへの信頼を反映しています。カナダの公的医療資金と、メキシコの拡大する中産階級が大陸全体の普及をさらに支えています。

アジア太平洋は5.19%のCAGRで最も速く成長している地域であり、インドの増大する糖尿病負担と、価格を引き下げてアクセスを拡大する中国の調達改革によって触媒されています。日本の自己注射療法に対する長年の保険適用が、安定したベースライン消費を確保しています。NiproのノースカロライナへのNipro North Carolina工場に示される地域製造の拡大は、アジアに関連するプレーヤーの輸送コスト削減と供給セキュリティ強化のための地域多角化戦略を示しています。 欧州はユニバーサルヘルスシステムを通じて安定した勢いを維持していますが、素材イノベーションまたは製品再設計を促す可能性のある単回使用プラスチック指令からの圧力が高まっています。スウェーデンの循環経済パイロットは、持続可能な医療調達における欧州のリーダーシップを示しています。南米および中東・アフリカは後れを取っていますが、糖尿病啓発キャンペーン、ドナープログラム、および経済発展が段階的に治療普及率を引き上げるにつれて、相当な上昇余地を秘めています。このような地理的広がりにより、成熟した高付加価値市場と新興の高成長地域のバランスが保たれ、インスリン注射器市場を総合的に前進させています。

競争環境

インスリン注射器産業は適度に分散しています。市場リーダーは製造規模、規制上の専門知識、および流通リーチを活用してシェアを守っています。Becton Dickinsonは2024年に安全設計シリンジの米国生産量を40%増加させ、サプライチェーンの強靭性を確保し、医療システムへの納品を迅速化しました。中国製プラスチックシリンジに関するFDAの精査が国内調達の再強化を促し、北米および欧州のメーカーに品質保証上の優位性をもたらす可能性があります。

技術差別化は、格納式針、低デッドスペースバレル、および投与エラーを最小化する人間工学的設計を中心に展開されています。また、企業はイヌのデグルデクインスリン(インスリン デグルデク)試験で76%の優れた血糖コントロールを達成したことを受け、動物医療セグメントにも注目しており、対象需要の裾野を広げています。

Niproの新たなグリーンビル施設は、北米市場とアジア市場の両方にサービスを提供しながら輸送排出量を削減する、デュアルリージョン戦略を支えています。競争上のポジショニングはますます、安全義務、持続可能性目標、およびデジタル糖尿病エコシステムとの統合に製品ポートフォリオを整合させる企業を有利にしています。

インスリン注射器産業のリーダー企業

Becton, Dickinson and Company

Nipro Corporation

Hindustan Syringes & Medical Devices

Terumo Corporation

Cardinal Health

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年2月:FDAがメリログ(インスリンアスパルト-szjj)をクリアリングしました。これは3 mLペンおよび10 mLバイアル形態で患者アクセスを拡大する、初の速効型インスリンバイオシミラーです。

- 2025年2月:Niproがノースカロライナ州グリーンビルに北米初の製造拠点を開設すると発表し、糖尿病および腎臓ケア向けの先進デバイスを対象とします。

- 2025年1月:BDがコネチカット州およびネブラスカ州にシリンジ製造ラインを追加するために1,000万米ドルを投じ、安全設計容量を40%超拡大することを発表しました。

- 2024年9月:BDがNeopak XtraFlowガラス製プレフィラブルシリンジを商業的に発売し、プレミアム注射ソリューション向けにフランスの製造能力を7倍に拡大しました。

研究方法のフレームワークとレポートの範囲

市場の定義と主な対象範囲

本調査では、インスリン注射器市場を、皮下インスリン送達を目的とし、病院、薬局、オンラインチャネルを通じて世界中のヒトエンドユーザーに販売される、工場で製造された1回使用または限定再使用の注射器すべてと定義している。デバイスは、バレル容量(0.3 mL、0.5 mL、1 mL、その他)、針のゲージと長さ、バレルにマークされたインスリン濃度、治療される疾患タイプ、およびポイントオブケア設定によって分類される。

除外範囲:スマートペン、パッチポンプ、ジェットインジェクター、動物用インスリン注射器は評価対象外である。

セグメンテーションの概要

- 容量別

- 0.3 mL

- 0.5 mL

- 1.0 mL

- その他

- インスリン濃度別

- U-100

- U-500

- その他

- 糖尿病タイプ別

- 1型糖尿病

- 2型糖尿病

- エンドユーザー別

- 病院・クリニック

- 在宅ケア環境

- その他

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- 欧州その他

- アジア太平洋

- 中国

- 日本

- インド

- オーストラリア

- 韓国

- アジア太平洋その他

- 中東・アフリカ

- GCC

- 南アフリカ

- 中東・アフリカその他

- 南米

- ブラジル

- アルゼンチン

- 南米その他

- 北米

詳細な調査方法とデータの検証

一次調査

北米、欧州、アジア太平洋、中東の内分泌学者、病院調達責任者、糖尿病教育者、大手薬局バイヤーにインタビューを行った。シリンジミックス、患者一人当たりの典型的な年間使用量、価格転嫁、ペンやポンプへの代替傾向などに焦点を当て、二次比率のクロスチェックを行い、採用の仮定を精緻化した。

デスクリサーチ

モルドールのアナリストはまず、世界保健機関(WHO)の糖尿病国別プロファイル、国際糖尿病連合アトラス、各国の税関出荷記録、米国FDAの510(k)機器リスト、業界団体のリリース(Advanced Medical Technology Associationなど)といった公開情報源から基礎データを収集した。Dow Jones FactivaとD&B Hooversを通じてアクセスした会社提出書類、投資家向け資料、評判の高いニュースフィードにより、メーカーの収益と生産能力のシフトが明らかになった。

また、疫学ジャーナルは治療患者コホートを提供した。これらのインプットが、需要プールと価格コリドーを構築した。上記で引用した情報源は例示であり、データ収集、検証、明確化を支えたのは、さらに多くの文献であった。

マーケット・サイジングと予測

トップダウンの有病率から治療コホートへのビルドアップにより、潜在的な注射数を定量化し、それを検証された患者一人当たりの平均シリンジ数と掛け合わせ、選択的なボトムアップのサプライヤー収益ロールアップと照合して、合計を微調整した。主な変数には、診断された糖尿病有病率、インスリン治療の普及率、再使用率、加重平均販売価格、病院と小売チャネルの分割、地域の償還シフトなどが含まれる。シナリオ分析による多変量回帰では、これらのドライバーを予測し、ボトムアップの情報開示におけるギャップは、チャネルのチェックとプライマリーコールで共有される価格弾力性の範囲によって埋められる。

データ検証と更新サイクル

モデル出力は、過去の取引量およびサンプリングされた病院購入データに対して自動化された差異チェックを通過する。シニア・アナリストは、サインオフの前に異常を確認します。レポートは12ヶ月ごとに更新され、規制や価格に関する重要な事象が発生した場合には中間改訂が行われます。

モルドールのインスリン注射器ベースラインが自信を与える理由

公表されている数値がしばしば乖離するのは、各社が異なる機器スコープ、患者再使用の仮定、通貨ベースを選択しているためである。当社の規律ある変数選択と年次更新サイクルは、購入者が信頼できるバランスの取れた参照ポイントを提供します。

ギャップの主な要因としては、安全設計された注射器をカウントするかどうか、新興市場で適用される再使用係数、換算に使用される為替レート月などがある。

ベンチマーク比較

| 市場規模 | 匿名化されたソース | 主なギャップドライバー |

|---|---|---|

| 17.8億米ドル | モルドール・インテリジェンス | - |

| 19.2億米ドル | グローバル・コンサルタンシーA | ペンと無針注射器を含み、混合器具カテゴリーからより高いASPを適用 |

| 1.66億米ドル | 業界誌B | 普遍的なシングルユース行動を想定、オンライン薬局チャネルを除外、2024年平均為替レートを使用 |

まとめると、透明性の高いスコープ、デュアルパスモデリング、継続的な検証により、モルドーインテリジェンスのベースラインは、インスリン注射器の分野における戦略的意思決定のための信頼できる出発点となっています。

レポートで回答されている主要な質問

インスリン注射器市場の現在の価値と成長速度はどのくらいですか?

市場は2026年に18億6,000万米ドルで、2031年までに23億米ドルに達する見込みで、4.36%のCAGRを反映しています。

インスリン注射器市場で最もシェアの大きい容量セグメントはどれですか?

0.5 mLセグメントが首位を占め、2025年のインスリン注射器市場シェアの44.22%を獲得しています。

低・中所得国でインスリン注射器が依然として好まれる理由は何ですか?

最も低コストの投与手段であり続けており、医療予算が限られた環境や手頃な価格を優先する政府調達プログラムに適しています。

インスリン注射器で最も成長の速い地域はどこですか?

アジア太平洋は2026年〜2031年にかけて5.19%のCAGRを記録すると予測されており、インドの拡大する糖尿病人口と支援的な政策措置によって牽引されています。

安全設計のイノベーションは市場需要にどのような影響を与えていますか?

格納式針および傷害防止設計が、特に労働安全規制が強化されている地域において、病院・クリニックでの採用を促進しています。

インスリン注射器市場が直面している環境上の課題は何ですか?

欧州および米国の一部州における単回使用プラスチック規制が、メーカーに将来製品向けのリサイクル可能素材または生分解性素材の検討を促しており、地域メーカーの裾野が残存需要に対応しています。

最終更新日: