サウジアラビア糖尿病デバイス市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

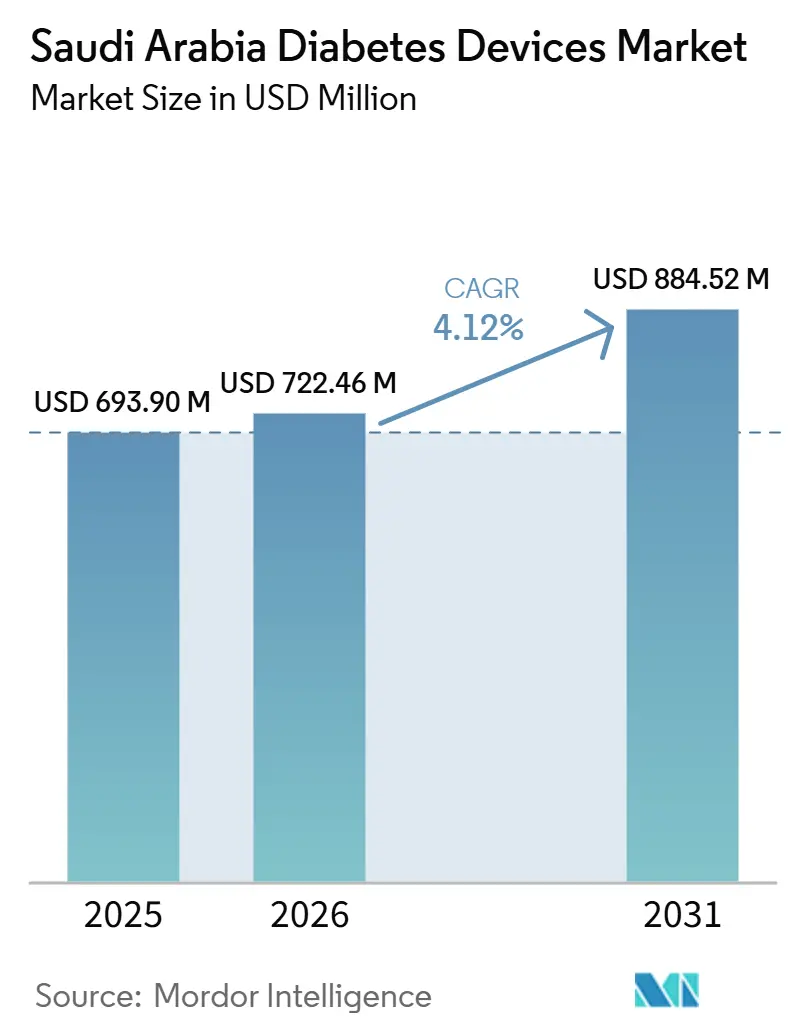

| 基準年の市場規模 (2025) | 693.90 百万米ドル |

| 市場規模 (2026) | 722.46 百万米ドル |

| 市場規模 (2031) | 884.52 百万米ドル |

| 成長率 (2026 - 2031) | 4.12% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるサウジアラビア糖尿病デバイス市場分析

サウジアラビア糖尿病デバイス市場規模は、2025年に6億9,390万米ドル、2026年に7億2,246万米ドルと予測され、2031年までに8億8,452万米ドルに達し、2026年から2031年にかけてCAGR 4.12%で成長する見込みである。

この成長は、肥満率の着実な上昇と高齢者人口の拡大に後押しされた疾患有病率の継続的な増加を背景に展開している。公共部門の医療支出の並行した増加が診断・治療技術へのアクセスを拡大しており、病院の調達プログラムはモニタリングデバイスと投与デバイスを慢性疾患管理計画に組み込む形で一体化しつつある。同国は輸入に大きく依存しているため、関税の変動や為替の動きが価格戦略と購買行動に直接影響を与える。その結果、国内流通業者は関税による費用圧力からマージンを守るために在庫管理を強化しており、多国籍サプライヤーは現地化パートナーシップの模索を進めている。観察可能な影響の一つとして、インスリンペンの国内組立イニシアチブがリードタイムを短縮し、病院がより頻繁に処方集を更新するようになった結果、消耗品の交換需要が高まっている。

今後を展望すると、糖尿病デバイス産業は国内製造、デジタルヘルスの普及、予防ケアを重視する政府のビジョン2030ロードマップの恩恵を受ける位置にある。これらの政策の初期成果として、持続血糖モニタリング(CGM)償還に関する承認件数の測定可能な増加がすでに見られており、償還設計が新技術の普及を加速できることを裏付けている。一方、サウジ食品医薬品庁(SFDA)の規制強化により規制上のタイムラインは長期化しているが、偽造品リスクの低減にもつながり、最終的には先進システムに対する臨床医の信頼を高める。多国籍企業は、市販後サーベイランス要件を満たし、臨床医と患者双方の学習曲線を緩和するために、ハードウェアにトレーニングサービスを組み合わせて提供することで対応している。公共部門のインセンティブ、民間部門の物流調整、そして技術リテラシーが向上しつつある患者層の複合的な影響は、試験紙などの定番品に単位販売が偏っている状況が続く中でも、市場がよりイノベーション主導の段階に入りつつあることを示している。

レポートの主要ポイント

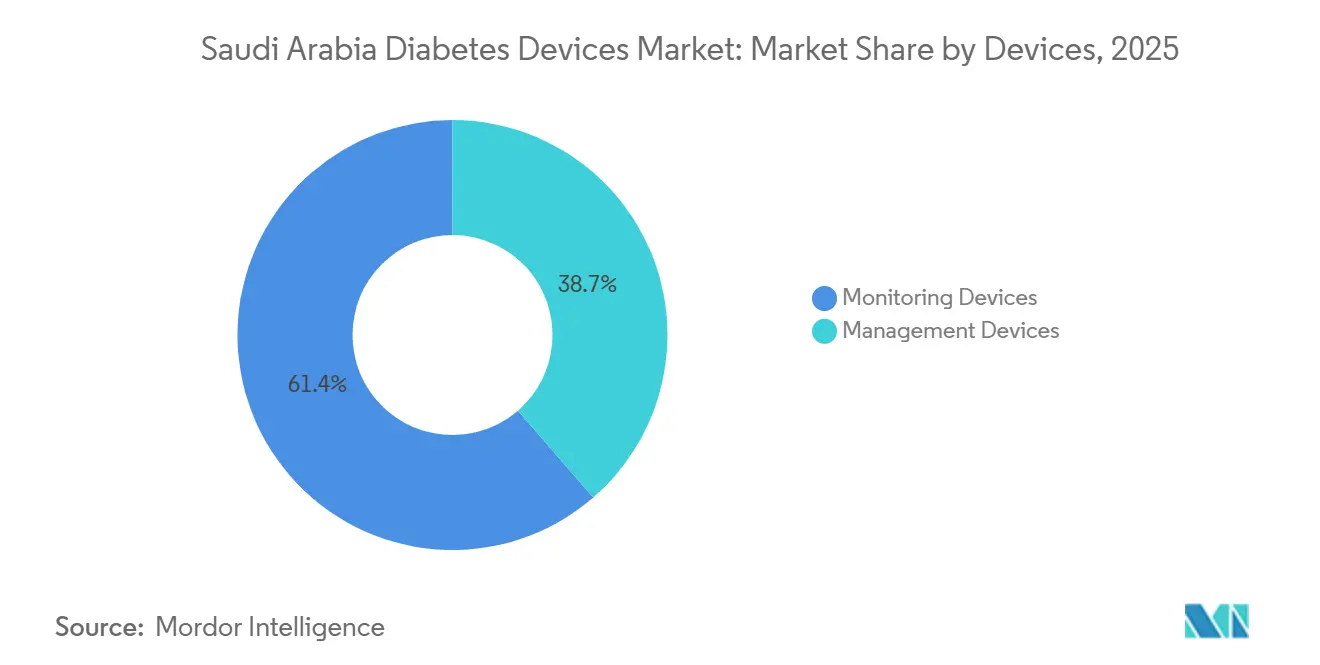

- デバイスカテゴリー別では、モニタリングデバイスが2025年のサウジアラビア糖尿病デバイス市場シェアの61.35%を占め、持続血糖モニタリングシステムは2031年までに5.32%のCAGRで成長する見込みです。

- エンドユーザー別では、在宅ケア施設が2025年に54.40%の市場シェアで優位を占め、病院・クリニックセグメントは2031年までに4.62%のCAGRで成長する見込みです。

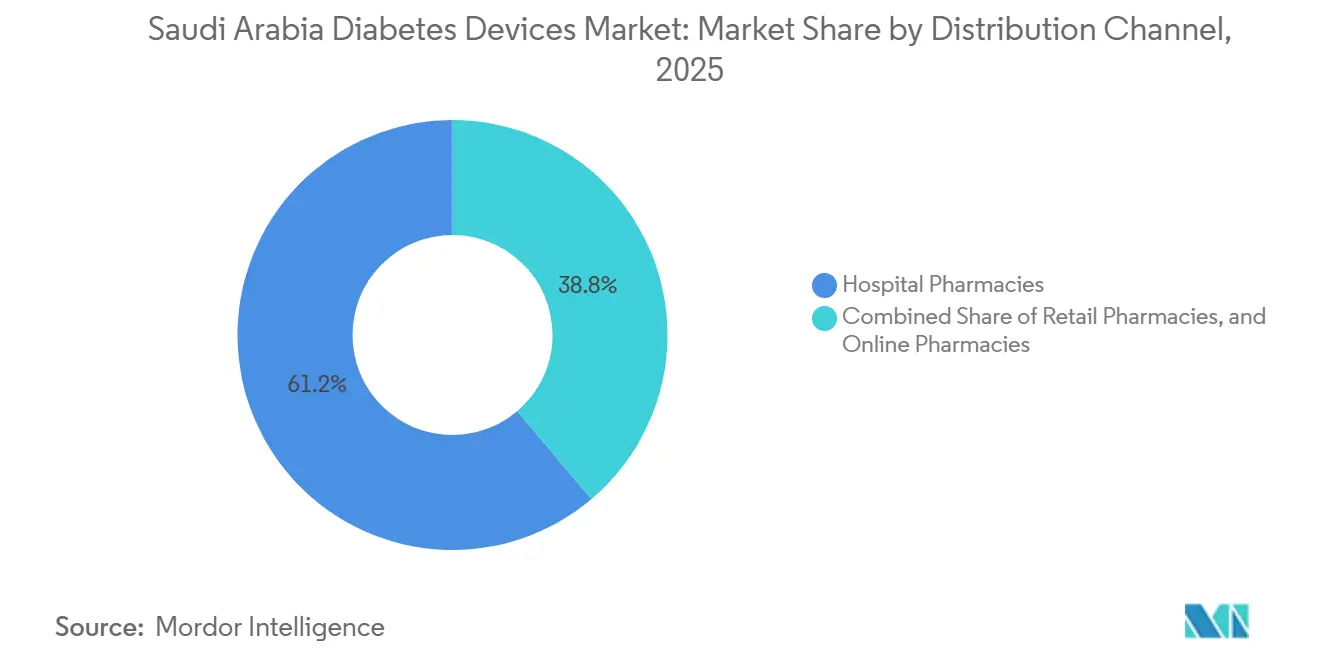

- 流通チャネル別では、小売薬局が2025年に61.20%のシェアを保有し、Eコマース売上は2031年までに5.28%のCAGRで拡大する予測です。

- 糖尿病タイプ別では、2型糖尿病ユーザーが2025年の市場規模の83.60%を占め、1型糖尿病は2031年までに4.55%のCAGRで成長する見込みです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

サウジアラビア糖尿病デバイス市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)市場CAGRへの影響 予測 | 地理的 関連性 | 影響 タイムライン |

|---|---|---|---|

| 肥満および関連糖尿病の 有病率の増加 | +1.2% | 全国、 都市部で高い | 長期 (4年以上) |

| 高齢者人口の 増加 | +0.8% | 全国、 主要都市に集中 | 長期 (4年以上) |

| デジタルヘルスソリューションの 統合 | +1.0% | 都市部中心、 農村部への段階的普及 | 中期 (2~4年) |

| 小売・Eファーマシーチェーンの 急速な拡大 | +0.9% | 全国、 大都市圏の物流回廊で最も強い | 中期 (2~4年) |

| 国家糖尿病スクリーニングプログラムの 拡充 | +0.7% | 全国、 主要医療ハブへの初期集中 | 短期 (2年以内) |

| インスリンペン組立に関する ビジョン2030現地化インセンティブ | +0.6% | 全国、 特に工業地帯 | 中期 (2~4年) |

| 情報源: Mordor Intelligence | |||

肥満および関連糖尿病の有病率の増加

肥満率の加速により2型糖尿病リスクを抱える人口が拡大し、モニタリングおよびマネジメントソリューションへの需要を直接押し上げている。査読済み研究によると、国内成人の肥満有病率は人口の4分の1を超えており、この水準は糖尿病の新規診断数の急増と相関している[1]一般統計局、「健康決定要因統計出版物2023年」、一般統計局、stats.gov.sa。最近の入院データからの推論として、新規診断患者はより高いベースラインHbA1c値を示して受診しており、これがより集中的なデバイスサポートへの即時ニーズを高めている。その結果、CGMセンサーおよびインスリンペンのメーカーは、肥満率が最も高い都市部において再注文サイクルの加速を観察している。

高齢者人口の増加

65歳以上の居住者の割合は全体の人口よりも速いペースで増加しており、このコホートは専門デバイスを必要とする糖尿病合併症の発生率が高い。政府統計は、神経障害などの加齢関連合併症の上昇傾向を示しており、病院は投与量リマインダーや大きなフォント表示を統合したデバイスの採用を進めている。明確な波及効果として、ベンダーは使いやすさを中心にマーケティングメッセージを調整しており、人間工学が調達サイクルにおける差別化要因となり得ることを示している。同時に、老年科専門医はインスリンポンプのより広範な償還を提唱しており、自動投与が介護者の負担を軽減するとして、将来の保険適用決定に影響を与える可能性がある。

デジタルヘルスソリューションの統合

AI対応アプリケーションおよびテレメディシンプラットフォームは、病院が慢性疾患プログラムをリモートモニタリングモデルに適応させるにつれて普及が進んでいる。サウジデータ・AI機構は責任あるAI利用に関する国家原則を公表しており、この動きがCGMデータを臨床ダッシュボードに連携するパイロットプロジェクトを加速させている。[2]Yasser K. Alotaibi、「国防省病院における2型糖尿病管理の改善」、BMJ Open Quality、bmjopenquality.bmj.com多施設テレヘルス研究の初期結果では、登録患者の約4分の1において統計的に有意な血糖改善が報告された。この知見は、デジタルアドヒアランスツールがハードウェアの費用対効果の高い補助手段として機能できることを示唆しており、デバイスメーカーがアプリケーション・プログラミング・インターフェース(API)を製品ロードマップに組み込む動機となっている。

全国糖尿病スクリーニングプログラムの拡大

スクリーニングイニシアチブの拡大により未診断症例がより早期に発見され、初めてデバイスを使用するユーザーが市場に継続的に流入している。18の政府病院にわたる質改善プログラムにより、管理不良患者の割合がおよそ3分の1から5分の1強に削減され、体系的な検査が臨床ワークフローを積極的な管理へと転換できることが確認された[3]Abrar M. Al-Mutairi、「テレメディシンが2型糖尿病の血糖コントロールに与える影響」、Frontiers in Endocrinology、frontiersin.org。市場への直接的な影響として、調達委員会が血糖計、採血針、教育資材を組み合わせたスターターキットの大口注文を行うようになっており、患者のオンボーディングの標準化に寄与している。

抑制要因の影響分析*

| 抑制要因 | (~)市場CAGRへの影響予測 | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 厳格な規制 | -0.9% | 全国 | 短期(2年以内) |

| Bluetooth対応血糖計への高い輸入関税 | -0.7% | 全国 | 中期(約3~4年) |

| 高コスト | -0.6% | 全国、低所得地域でより大きな影響 | 中期(約3~4年) |

| 南部・遠隔地域でのコールドチェーンの弱さ | -0.5% | 南部・遠隔地域 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

厳格な規制

SFDAの要件は、グローバル・ハーモナイゼーション・タスク・フォース加盟国における事前承認の証明を義務付けており、この規定は新製品の市場投入までの時間を長期化させる一方で、製品の安全性について臨床医に安心感を与える。コンプライアンスコストにより、外国サプライヤーは品質管理認証をすでに保有する確立された国内流通業者とのパートナーシップを優先する傾向がある。目に見える影響として、小規模なイノベーターが直接参入よりも技術ライセンス契約を選択するケースが増えており、規制対応を資金面で支えられる企業に有利な競争力学が生まれている。

Bluetooth対応血糖計への高い輸入関税

少なくとも5%の関税に加え15%の付加価値税が接続デバイスの店頭価格を押し上げ、一部の患者の予算を超える水準となっている。流通業者は在庫保有コストを削減するために出荷を分散させることで負担を軽減しているが、それでも高い小売価格が価格に敏感なセグメントでの普及を遅らせている。単位販売へのこの圧力が、一部のメーカーに関税免除の資格を得るためのサウジアラビア国内での部分的な組立評価を促しており、この転換が今後数年間でサプライチェーンの構成を再編する可能性がある。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

デバイス:CGMが従来のモニタリングを変革

モニタリングサブセグメントは糖尿病デバイス市場の最大シェアを占め、2025年の売上の大部分を占めており、自己血糖測定(SMBG)デバイスがその年の販売の61.35%を占めた。普及率は、臨床医の長年の習熟度、試験紙への広範な保険適用、および低い初期費用を反映している。試験紙の継続的な消費が薬局に予測可能なキャッシュフローを保証し、有利な卸売価格の交渉を可能にしており、新たな代替品が登場しているにもかかわらずSMBGの優位性を維持している。興味深い点として、民間保険会社が試験紙の償還に上限を設け始めており、これが間接的にユーザーを試験紙依存度の低いCGMソリューションへの移行を促す可能性がある。

マネジメントデバイスは糖尿病デバイス市場の相当なシェアを占め、2025年に38.65%を保有しており、単回使用の利便性と低い感染リスクによるものである。病院は在庫管理を簡素化できるため入院病棟での使用を好み、薬剤師は投与精度を臨床上の利点として強調している。その結果として、インスリン溶液の院内調製が減少しており、投薬エラーを削減するより広範なサプライチェーンの近代化を反映している。

エンドユーザー:病院が優位を維持しながら在宅ケアが加速

病院・クリニックは、集中的な専門ケアと政府資金に支えられ、2025年の糖尿病デバイス市場シェアの54.40%を占めた。院内糖尿病センターはデバイス選択を標準化する体系的な教育プログラムに依存しており、これが主要流通業者への一貫した大口注文を説明している。償還請求が病院内で発生することが多いため、処方医はブランド選択に対して相当な影響力を持ち、既存企業の地位を強化している。

在宅ケア施設は2026年から2031年にかけてCAGR 4.62%で成長する軌道にあり、エンドユーザーカテゴリーの中で最も速いペースである。促進要因には、患者の利便性への嗜好と、病院外での慢性疾患管理を目指す医療システムの取り組みが含まれる。テレメディシン相談はパンデミックによるロックダウン中に急増し、遠隔データ交換を日常化させ、自己管理への患者の信頼を高めた。テレヘルス参加者の4分の1が臨床的に意味のあるHbA1c改善を達成したという証拠は、在宅モニタリングが同様に効果的であり得ることを示唆しており、支払者が遠隔ケアの償還方針を改善する動機となっている。

流通チャネル:病院薬局がリードし、Eコマースが急増

院内薬局は、処方臨床医との直接的なつながりと退院プロトコルへのデバイス調剤の統合能力に支えられ、2025年の糖尿病デバイス市場シェアの61.20%を占めた。集約された購入量が段階的な価格設定を引き付け、処方集が特定のブランドを規定することが多く、リピート注文を促進している。この環境がフィードバックループを生み出し、メーカーが現場トレーニングプログラムに投資し、それが処方医のロイヤルティを強化している。

電子商取引は最も成長の速い販売チャネルであり、インターネットアクセスの拡大とオンライン決済に対する消費者の慣れに主に支えられ、2031年にかけてCAGR 5.28%が見込まれる。新興トレンドとして、消耗品の補充を自動化するサブスクリプションモデルが需要を平準化し、アドヒアランスを改善している。大手小売チェーンはクリック・アンド・コレクトサービスを可能にするオムニチャネルプラットフォームを立ち上げており、実店舗とデジタルチャネルの境界を曖昧にしている。このハイブリッドアプローチは、市場シェアが価格競争力と同様に物流能力の関数となることを示唆している。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

糖尿病タイプ:2型が優位、1型がより速く成長

2型患者は2025年の糖尿病デバイス産業数量の83.60%を占め、生活習慣リスク因子に関連する国内疫学パターンを反映している。このグループにおける広範なデバイス普及は、スキルレベルの幅広さを考慮した手頃な価格とユーザーフレンドリーなデザインの重要性を強調している。外来フォローアップデータからの推論として、口語アラビア語で教育資材が提供される場合にデバイス継続率が向上することが示されており、これがマーケティング資料の形成に影響を与えている。

1型糖尿病症例はCAGR 4.55%で増加すると予測されており、この小規模なコホートがプレミアムデバイスセグメントに不均衡な影響を与えている。患者一人当たりのセンサーおよびポンプ用品の高い消費量が、国際的なメーカーにとって魅力的な予測可能な収益源を生み出している。キング・サウード大学医療都市の専門クリニックなどは、AI支援予測アルゴリズムの早期採用者として機能し、新技術のデモンストレーションサイトとして実質的に機能している。その結果、1型患者を対象とした革新的技術は、コスト曲線が低下すると広範な臨床使用に迅速に移行することが多く、市場全体のイノベーションサイクルを強化している。

地理的分析

主要都市部であるリヤド、ジッダ、ダンマームは、2025年の国内糖尿病デバイス市場規模のおよそ3分の2を集合的に占めており、この集中は高い可処分所得と密度の高い医療インフラを反映している。リヤドの三次病院には複数の内分泌科センターがあり、先進デバイスの大規模な集約調達注文につながっている。しかし、東部州の研究では地元住民の自己モニタリングアドヒアランスが低いことが指摘されており、高いインフラ整備が習慣的なデバイス使用に自動的につながるわけではないことを示している。この乖離は、ハードウェア配布と並行した行動介入の重要性を浮き彫りにしている。

ジッダと聖地を含む西部地域は、全国平均を上回る最も速い成長軌道を示している。マディーナ糖尿病センターなどの施設の計画的な拡張は専門ケアへのコミットメントを示しており、モニタリングデバイスと投与デバイスの両方への需要を増幅させる可能性が高い。しかし、調査では患者の約3分の1のみが適切なフットケアの知識を持つことが明らかになっており、デバイスに組み合わせた教育的付加価値にも市場機会が存在することを示唆している。トレーニングモジュールを供給契約に組み込むことで、ベンダーは認定基準の達成を目指す公立病院にとって医療の質向上イニシアチブのパートナーとして自社を位置付け、その魅力を高めることができる。

農村地区はデバイス普及において遅れているが、テレメディシンプログラムがその格差を縮め始めている。保健省の糖尿病網膜症に対するテレ眼科サービスはAI支援画像解析に依存しており、専門家の知見が小規模クリニックに費用対効果の高い形で届けられることを証明している。これらの成功事例が政策立案者に血糖モニタリングの類似モデルのパイロット実施を促しており、エントリーレベルの血糖計と中価格帯センサーの増分的な数量を解放する可能性がある。その結果、物流プロバイダーは農村クリニックへの適時の補充を確保するためのハブ・アンド・スポーク型流通ルートを整備しており、ラストマイル配送能力の戦略的価値を強化している。

競合ランドスケープ

サウジアラビアの糖尿病デバイス市場での成功は、革新的なデバイスと包括的なサポートサービスを組み合わせた統合ソリューションを提供する企業の能力にますます依存している。市場の既存企業は、患者と医療提供者間のシームレスなデータ共有を可能にする接続デバイスの開発に注力している。糖尿病管理デバイスへの人工知能および機械学習機能の採用が主要な差別化要因となりつつある。企業はブランドロイヤルティと市場プレゼンスを構築するために患者教育プログラムと医療提供者トレーニングに投資している。市場対応力の強化と運営コストの削減に向けた戦略的優先事項として、国内製造施設と研究センターの設立が浮上している。

新規参入者および新興プレーヤーにとって、成功は特定の市場ギャップを特定・対処しながら強固な流通ネットワークを構築することにある。企業は製品品質を維持し国際基準への準拠を確保しながら、複雑な規制環境を乗り越える必要がある。技術的進歩を損なうことなく費用対効果の高いソリューションを開発することが市場浸透に不可欠である。確立された医療提供者および保険会社との戦略的パートナーシップが競争上の優位性をもたらし得る。市場の将来は、運営効率とサービス品質を維持しながら、変化する医療政策、技術的進歩、および進化する患者ニーズに適応する能力によって形成されるだろう。

サウジアラビア糖尿病デバイス産業リーダー

Becton Dickinson

F. Hoffmann-La Roche AG

DexCom, Inc.

Abbott Laboratories

Medtronic

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年3月:InsuletはサウジアラビアへのOmnipod 5自動インスリン投与システムの導入準備を発表し、クローズドループ技術に対する市場の準備状況への信頼を示した。同社の現地化戦略には、迅速な普及を促進するための臨床医トレーニングセッションが含まれる。

- 2024年10月:NUPCOはNovo NordiskおよびSanofiとサウジアラビアでのインスリン製造現地化に関する覚書を締結し、この合意は必須糖尿病治療薬の国内サプライチェーンを安定化させることが期待される。現地化条項はまた、同じ工業地帯内での段階的なデバイス組立への扉を開く。

- 2024年7月:AmplifAI HealthはGoogleの2024年AI for Health-Growth Academyに選出され、糖尿病性足部合併症の早期発見のための予測アルゴリズムを洗練させる専門リソースをもたらした。この選出により、サウジアラビアのAI主導型糖尿病ソリューションのテストベッドとしての認知度が高まった。

研究方法のフレームワークとレポートの範囲

市場定義と主要カバレッジ範囲

本調査では、サウジアラビアの糖尿病デバイス市場を、病院・小売・Eコマースチャネルを通じて患者に届く、商業的に販売されるすべてのグルコースモニタリングユニット(自己血糖測定器、テストストリップ、ランセット、持続血糖モニター、トランスミッター、センサー)およびインスリン投与ハードウェア(ポンプ、使い捨てペン、再利用可能ペン用カートリッジ、シリンジ、ジェットインジェクター)と定義する。これらの数値は、2019〜2030年の調査期間中にサウジアラビア王国に投入された工場製システムおよび関連消耗品を対象とする。

スコープ除外:大型ベンチトップ型臨床検査分析装置および医薬品インスリン製剤は、このデバイス中心の定義範囲外とする。

セグメンテーション概要

- デバイスカテゴリー別

- モニタリングデバイス

- 自己血糖測定(SMBG)デバイス

- 血糖計

- 試験紙

- 採血針

- 持続血糖モニタリング(CGM)デバイス

- センサー

- 耐久品(レシーバーおよびトランスミッター)

- 自己血糖測定(SMBG)デバイス

- マネジメントデバイス

- インスリン投与デバイス

- インスリンポンプデバイス

- 使い捨てインスリンペン

- 再使用可能ペン用インスリンカートリッジ

- インスリン注射器・ジェットインジェクター

- インスリン投与デバイス

- モニタリングデバイス

- エンドユーザー別

- 病院・クリニック

- 在宅ケア施設

- 小売薬局・糖尿病センター

- 流通チャネル別

- 院内薬局

- 小売薬局

- 電子商取引・オンライン薬局

- 糖尿病タイプ別

- 1型糖尿病

- 2型糖尿病

- 妊娠糖尿病・その他特定タイプ

詳細な調査方法論とデータ検証

一次調査

アナリストはリヤドの内分泌専門医、ジェッダのデバイス販売代理店、および3つの三次病院の調達担当者にインタビューを行い、東部州全域の在宅ケア看護師を対象にアンケート調査を実施した。これらの対話により、CGMの普及曲線、患者1人当たりの典型的なストリップ消費量、および平均ポンプ交換サイクルが検証され、二次データのみでは補えないギャップが埋められた。

デスクリサーチ

SFDA輸入公報、統計総局貿易統計表、IDF糖尿病有病率概要、保健省予算文書などのオープンデータセットから基礎的な数量および価格帯を収集した。補足的な知見は、Journal of Diabetes Scienceの査読付き学術誌、地域病院の監査報告、ならびにD&B HooversおよびDow Jones Factivaプラットフォームに収録されたファイリングから得た。上場企業の10-Kおよびサウジアラビア糖尿病協会のホワイトペーパーは、小売マークアップおよびチャネル分割の把握に役立てた。記載されている情報源は例示であり、数値の相互検証および定義の明確化のために他にも多数の文献を参照した。

市場規模推計・予測

トップダウン構造は、診断済み成人糖尿病有病率、輸入量、および国内組立生産量を起点とし、デバイス普及率および平均販売価格で加重することにより2024年の需要規模を算出する。選択的なボトムアップ検証(サンプリングされた販売代理店の売上および小売監査)により合計値を微調整した後、両アプローチを照合する。主要モデルドライバーには、1)診断済み糖尿病人口の増加、2)患者1人当たりのストリップ使用強度、3)CGMユニットのASP低下、4)ポンプ導入ベースの解約、5)一人当たり医療費が含まれる。多変量回帰により各ドライバーを2030年まで予測し、その後シナリオ分析により政策または償還制度のショックをストレステストする。

データ検証・更新サイクル

アウトプットは異常値スクリーニング、過去の輸入実績との差異チェック、およびシニアアナリストによるピアレビューを経る。モデルは12ヶ月ごとに更新され、入札結果、SFDA承認、または為替変動を契機としたアドホック更新も実施される。最終的なアナリストによる確認は公表直前に行われる。

信頼できるサウジアラビア糖尿病デバイスのベースライン — 当社ベースラインの信頼性について

公表されている推計値がしばしば乖離するのは、各社がデバイスリストを拡大・縮小したり、異なる価格ミックス前提を適用したり、異なるタイミングで更新を行うためである。

この市場における主要なギャップ要因は、消耗品が年換算されているかどうか、CGMスターターキットの評価方法、および無保険の自費負担量が公立病院内の被保険者フローと比較してどのタイミングで捕捉されるかに起因する。Mordor Intelligenceは、糖尿病デバイスの全バスケットを取引価格で報告し、毎年再ベンチマークを実施することで、より安定した見解を提供している。

ベンチマーク比較

| 市場規模 | 匿名化された情報源 | 主要ギャップ要因 |

|---|---|---|

| 6億9,390万米ドル(2025年) | Mordor Intelligence | - |

| 1億9,960万米ドル(2024年) | 地域コンサルタンシーA | 消耗品およびペンを除外した狭義のスコープ;工場出荷価格のみを使用 |

| 6億6,000万米ドル(2023年) | 業界専門誌B | 古い基準年および小売マークアップ調整なしの出荷申告への部分的依存 |

総じて、公的エビデンス、一次検証、および年次再アンカリングを組み合わせた当社の厳格な手法により、意思決定者はクライアントとの議論において再現・説明可能な、バランスのとれた透明性の高いベースラインを得ることができる。

レポートで回答される主要な質問

サウジアラビア糖尿病デバイス市場の規模はどのくらいか?

サウジアラビア糖尿病デバイス市場規模は2026年に7億2,246万米ドルに達し、CAGRが4.12%で成長して2031年までに8億8,452万米ドルに達すると予測される。

糖尿病デバイス産業で最も速く成長しているデバイスカテゴリーはどれか?

持続血糖モニタリングシステムが成長をリードしており、患者と臨床医がリアルタイムデータを好むことから、2026年から2031年にかけてCAGR 5.32%で拡大すると予測される。

サウジアラビア糖尿病デバイス市場の主要プレーヤーは誰か?

Becton Dickinson、F. Hoffmann-La Roche AG、Medtronic plc、DexCom, Inc.、Abbott Laboratoriesがサウジアラビア糖尿病デバイス市場で事業を展開する主要企業である。

関税は接続デバイスの糖尿病デバイス市場シェアにどのような影響を与えているか?

輸入関税と15%の付加価値税がBluetooth対応血糖計の小売価格を引き上げ、価格に敏感な消費者の間での普及を遅らせている。

最終更新日: