カナダ糖尿病デバイス市場規模・シェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

| 基準年の市場規模 (2025) | 2.03 十億米ドル |

| 市場規模 (2026) | 2.13 十億米ドル |

| 市場規模 (2031) | 2.68 十億米ドル |

| 成長率 (2026 - 2031) | 4.74% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるカナダ糖尿病デバイス市場分析

カナダ糖尿病デバイス市場規模は2025年に20億3,000万米ドルと評価され、2026年の21億3,000万米ドルから2031年には26億8,000万米ドルに達すると推定されており、予測期間(2026年~2031年)中のCAGRは4.74%です。370万人が糖尿病を抱え、毎年20万件以上の新規症例が診断されるという疾患有病率の上昇が、州の医療予算を圧迫し続け、テクノロジー活用型ソリューションの採用を加速させています。持続血糖モニタリング(CGM)システム、ハイブリッドクローズドループポンプ、スマートフォン連携ウェアラブルが、断続的な検査からリアルタイムの予測的ケアへと治療を再構築しています。単一支払者型薬剤費保険を導入するビルC-64を含む並行した政策転換は、デバイスへのアクセスを拡大し、自己負担コストを削減する見込みです。ブリティッシュコロンビア州の先進的な償還モデルとアルバータ州の合理化されたCGMカバレッジは、的を絞った公的資金がカナダ糖尿病デバイス市場の成長を触媒している様子を示しています。競争力学も変化しており、Medtronicは糖尿病部門のスピンオフを計画する一方、AbbottおよびいくつかのGLP-1医薬品メーカーは、センサーとGLP-1薬を組み合わせた場合の補完的な成果を強調しており、統合的な治療エコシステムへの移行を示しています。

主要レポートのポイント

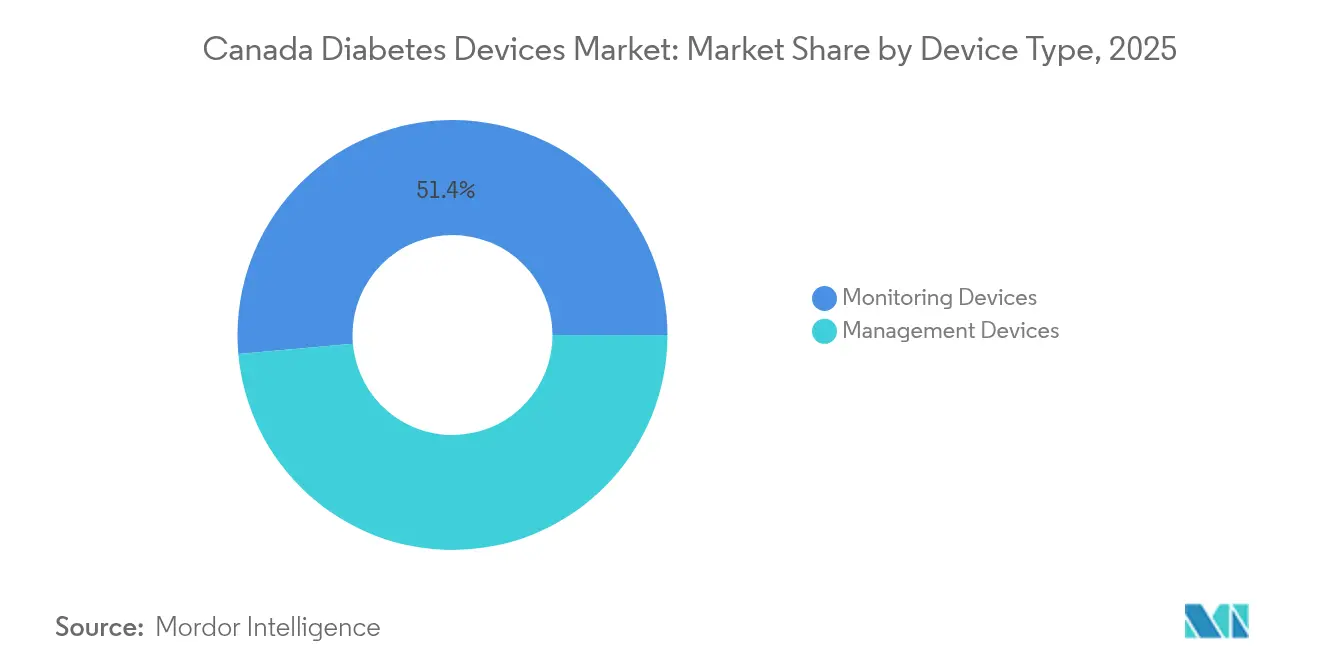

- デバイスタイプ別では、モニタリング製品が2025年のカナダ糖尿病デバイス市場シェアの51.40%を占め、管理デバイスは2031年までに5.06%のCAGRで拡大すると予測されています。

- エンドユーザー別では、在宅ケア環境が2025年のカナダ糖尿病デバイス市場規模の49.30%のシェアを占め、専門糖尿病センターは2031年までに最速の5.44%のCAGRを記録すると予測されています。

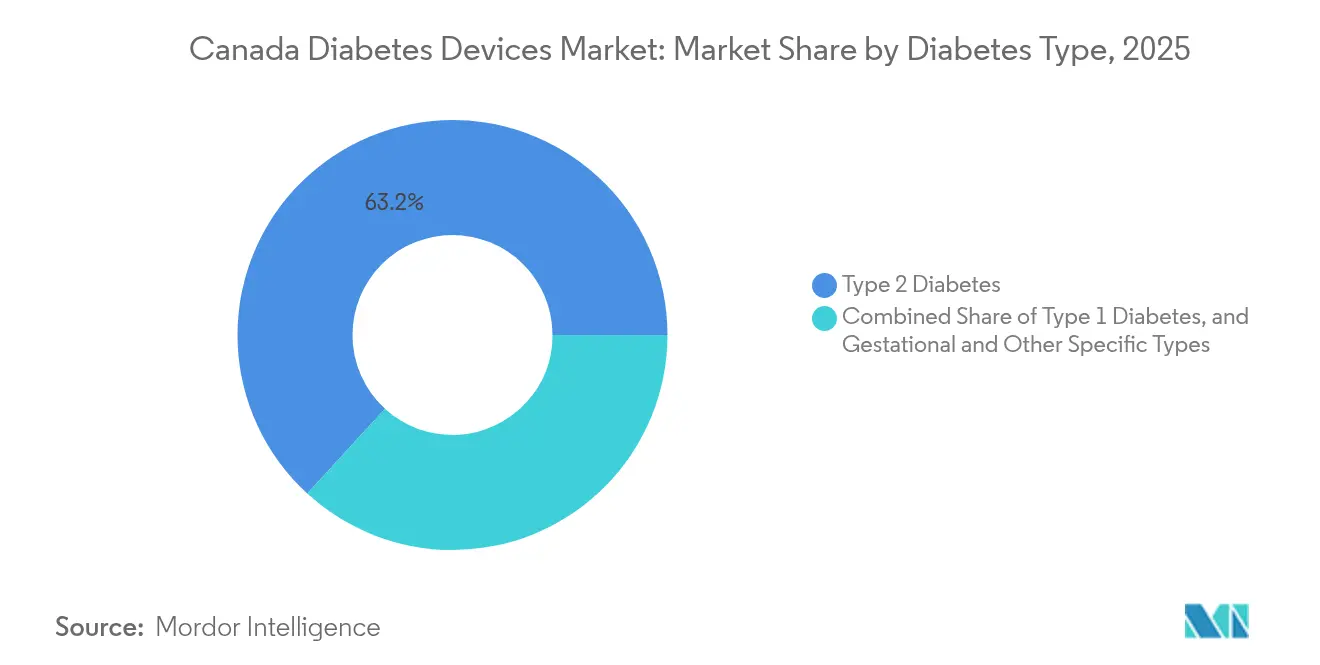

- 糖尿病タイプ別では、2型糖尿病が2025年のカナダ糖尿病デバイス市場規模の63.20%を占め、1型糖尿病は2026年~2031年の間に5.27%のCAGRで成長すると予測されています。

- 州別では、オンタリオ州が2025年のカナダ糖尿病デバイス市場において36.60%の収益シェアでトップとなり、ブリティッシュコロンビア州は2031年までに5.08%のCAGRで最も急速に成長する見込みです。

- 流通チャネル別では、オフライン小売薬局が2025年のカナダ糖尿病デバイス市場シェアの44.20%を占め、オンライン薬局は2031年までに5.52%のCAGRを達成する軌道にあります。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

カナダ糖尿病デバイス市場のトレンドとインサイト

ドライバー影響分析*

| ドライバー | CAGRへの影響(~%) 予測 | 地理的 関連性 | 影響タイムライン |

|---|---|---|---|

| CGMおよびフラッシュシステムの 償還拡大 | +1.2% | オンタリオ州、ケベック州、 ブリティッシュコロンビア州、アルバータ州 | 中期(2~4 年) |

| 先住民および北部コミュニティにおける 糖尿病負担の加速 | +0.8% | 北部準州、ブリティッシュ コロンビア州、アルバータ州、サスカチュワン州、マニトバ州 | 長期(4年以上) |

| テクノロジーに精通した成人における ハイブリッドクローズドループ採用の急増 | +1.0% | オンタリオ州、ブリティッシュ コロンビア州、アルバータ州 | 短期(2年以内) |

| デバイス調剤手数料を伴う 薬局主導の糖尿病プログラム | +0.7% | 全国(オンタリオ州、ケベック州での 早期利益) | 中期(2~4年) |

| 患者エンゲージメントを促進する スマートフォン連携ウェアラブル | +0.6% | 全国(都市部重点) | 短期(2年以内) |

| 手頃な価格を高める 連邦補助デバイス税額控除 | +0.5% | 全国 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

CGMおよびフラッシュシステムの償還拡大

CGM資金調達の州による拡大は、公平なアクセスへの期待を再設定しています。サスカチュワン州の2025年予算は最新の公約を示し、18歳未満の子供とインスリン治療を受けている2型糖尿病成人へのカバレッジを追加しました。アルバータ州はすでに合理化された承認プロセスを通じてDexcom G6、Dexcom G7、FreeStyle Libre 2、およびMedtronicシステムを償還しています。ノバスコシア州は2024年6月にインスリンを使用している1型および2型患者の両方にCGMカバレッジを導入し、ケベック州のBeneva保険会社はDexcom G7を処方集に追加しました。進展にもかかわらず、地理的な不平等が続いており、オンタリオ州は最も複雑な償還経路を維持しており、デバイスアクセスに関して郵便番号による格差が生じています。調査によると、カナダ人の97%がCGMが糖尿病管理を改善すると信じているにもかかわらず、多くの人が現在の基準では対象外のままです。

先住民コミュニティにおける糖尿病負担の加速

先住民人口への糖尿病の不均衡な影響は、文化的に適切なソリューションを必要としています。有病率は、一般人口の5.0%と比較して、ファーストネーションズ(居留地内17.2%、居留地外12.7%)、イヌイット(4.7%)、メティス(9.9%)の間で劇的に高くなっています[1]Diabetes Canada、先住民コミュニティと糖尿病、

Diabetes Canada、diabetes.ca。この格差は、遠隔ケア提供における革新を促進しており、ブリティッシュコロンビア州のモバイル糖尿病遠隔医療クリニックが年間120か所を対象とし、ファーストネーションズコミュニティにおける糖尿病管理の測定可能な改善を実証していることがその例として挙げられます。非被保険者医療給付プログラムは2023年にインスリンを使用しているすべてのファーストネーションズおよびイヌイット人へのCGMカバレッジを拡大し、以前の年齢制限付き適格基準からの重要な政策転換となりました。これらの進展にもかかわらず、断片化した医療システム、文化的に適切なサービスの欠如、植民地化に起因する社会経済的不平等など、重大な障壁が依然として存在しており、先住民主導のイニシアチブへの継続的な投資が必要です。

ハイブリッドクローズドループ採用の急増

ハイブリッドクローズドループ(HCL)システムの急速な普及は、カナダ全土の糖尿病管理を変革しています。複数のシステムが市場シェアを競っており、MedtronicのMiniMed 780G、TandemのControl-IQ、そして2025年初頭に初のチューブレス防水自動インスリン投与システムとして発売されたInsuletのOmnipod 5があります。臨床データはこれらのシステムが血糖コントロールを大幅に改善することを確認しており、MiniMed 780Gは世界中の約60万人のユーザーにわたって平均目標範囲内時間72.3%を示しています。Health Canadaは最近、CamAPS FXアルゴリズムを搭載したmylife YpsoPumpを承認しており、これは低血糖を最小限に抑えながらHbA1cレベルの低下と目標血糖範囲内時間の増加を実証しています。これらの革新にもかかわらず、1型糖尿病患者のうち自動インスリン投与システムを使用しているのは世界的にわずか12%であり、認知度とアクセシビリティが向上するにつれて大きな成長の可能性があることを示しています。

薬局主導の糖尿病管理プログラム

薬局ベースの糖尿病管理サービスはデバイスの採用を促進し、成果を改善しています。最近の研究では、遠隔薬剤師の介入を通じて6か月間でヘモグロビンA1cレベルが9.5%から9%に大幅に低下することが示されています。これらのプログラムは、薬剤管理、デバイストレーニング、継続的なサポートを強化するための薬剤師の独自の立場を活用しています。12件の研究の系統的レビューでは、糖尿病ケアへの薬剤師の関与は、コスト削減と臨床的有効性の両面において費用対効果が高いか、または優位であることが多いことが判明しました。デジタルヘルス情報学の統合は、糖尿病患者の臨床的優先順位付けをさらに強化しており、4,022人の患者のコホート研究で実証されているように、ケアのバックログを管理するためのデータ駆動型戦略が強調されています。これらのプログラムは、調剤手数料を通じて薬局に新たな収益源を生み出すと同時に、糖尿病管理技術へのアクセシビリティとアドヒアランスを改善しています。

患者エンゲージメントを促進するスマートフォン連携ウェアラブル

糖尿病管理ツールとスマートフォンおよびウェアラブルデバイスの統合は、患者エンゲージメントに革命をもたらしています。臨床試験では、2型糖尿病患者における身体活動アドヒアランスと心代謝健康マーカーの大幅な改善が実証されています。カナダと英国にわたって実施されたMOTIVATE-T2D試験では、健康アプリと組み合わせたスマートウォッチを使用した参加者が血糖値と血圧の低下を達成し、強いユーザー受容を示す82%という印象的な継続率を示しました。カナダの糖尿病テクノロジーランドスケープはこれらの統合ソリューションをますます採用しており、Dexcom CGMデバイスや人気のフィットネストラッカーと接続してデータ収集を自動化する統合糖尿病管理アプリがその例として挙げられます。これらの技術は、従来の医療アクセスが限られている可能性がある先住民コミュニティを含む多様な人口における自己管理を強化しますが、デジタルレディネスの確保に関する課題は依然として残っています。

抑制要因影響分析*

| 抑制要因 | CAGRへの影響(~%)予測 | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 公平なアクセスを制限する 州の償還格差 | -0.9% | 全国(小規模州でより大きな影響) | 中期(2~4年) |

| マージンを圧縮するPMPRB価格規制フレームワーク | -0.7% | 全国 | 長期(4年以上) |

| COVID後の半導体・センサーサプライボトルネック | -0.3% | 全国 | 中期(2~4年) |

| デバイス数量成長を緩和するGLP-1薬の普及 | -0.5% | 全国(都市部での早期影響) | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

マージンを圧縮するPMPRB価格規制フレームワーク

特許医薬品価格審査委員会の規制フレームワークは、糖尿病デバイスおよび関連医薬品に対して大きな価格圧力をもたらしています。最近の改革では、参照価格バスケットからスイスと米国が除外され、企業に純価格の開示が求められるようになり、価格規制の対象となる医薬品の数が増加しました。Novo Nordiskなどの主要メーカーは、特に年次審査中の恣意的な価格引き下げの可能性に関して、フレームワークの影響への懸念を表明しており、これが利益マージンを圧縮し、カナダ市場への投資を制限する可能性があります。規制環境は、他国と比較してカナダの糖尿病薬の価格が高くなることに寄与しており、推定7億300万米ドルの追加支出につながり、革新的な糖尿病ケア技術への患者アクセスを制限する可能性があります。この価格圧力は、医薬品製品との統合に依存する高度な糖尿病デバイスにとって特に重要です。

アクセスを制限する州の償還格差

断片化した州のカバレッジランドスケープは、糖尿病デバイスアクセスに対する重大な障壁を生み出しています。適格基準は州によって大きく異なり、多くの場合、年齢、収入、治療タイプによって異なります。この地理的格差は、オンタリオ州が最も複雑な償還プロセスを確立し、アルバータ州がより合理化されたアプローチを実施しているCGMカバレッジで特に顕著です。格差はインスリンポンプカバレッジにも及んでおり、ブリティッシュコロンビア州のPharmaCareは1型糖尿病患者に対してMedtronic、Tandem、Omnipod、Ypsomed等のメーカーのポンプをカバーしている一方、他の州でのカバレッジはより限定的な場合があります。これらの不一致は、医療ニーズではなく郵便番号によって生活を変える技術へのアクセスが決まる二層システムを生み出しており、カナダ人の約3%がいかなるカバレッジも持たず、10%以上が公的または民間プランに加入していません。

デバイス数量成長を緩和するGLP-1薬の普及

GLP-1受容体作動薬の急速な採用は糖尿病デバイスの複雑な市場力学を生み出しており、セマグルチド(オゼンピック)への支出が劇的に増加しています。当初はデバイスメーカーにとっての潜在的な競合として見られていましたが、新たなエビデンスはより微妙な関係を示唆しています。実世界データは、GLP-1薬とFreeStyle Libre技術を併用している2型糖尿病患者が、GLP-1療法単独と比較してHbA1cレベルの大幅な改善(-1.5%および-2.4%)を経験することを示しています。インスリンポンプ市場への影響は限定的であり、アナリストはインスリンポンプ採用への影響はわずかであると予測しています。しかし、GLP-1薬が急速な成長軌道を継続するにつれて全体的な市場力学が変化しており、2023年から2024年にかけて数量が78%増加し、特定の糖尿病デバイスセグメントの成長を緩和しながら統合ケアソリューションの新たな機会を生み出す可能性があります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

デバイスタイプ別:モニタリングデバイスが強化された接続性を通じてリード

モニタリングデバイスは2025年に51.40%の市場シェアでカナダの糖尿病ランドスケープを支配しており、州の医療計画全体での持続血糖モニタリングシステムのカバレッジ拡大によって牽引されています。CGMデータと電子健康記録の統合は臨床的意思決定を強化しており、医療提供者はこれらの指標に依存して治療調整を指導するようになっています。管理デバイスは2026年~2031年にかけて5.06%のCAGRで成長すると予測されており、テクノロジーに精通した自動インスリン投与ソリューションを求める患者の間でハイブリッドクローズドループシステムが普及するにつれて、カナダ糖尿病デバイス市場全体を上回る成長が見込まれます。2025年初頭にカナダで発売されたOmnipod 5は、Dexcom G6とG7 CGMシステムの両方に対応した初のチューブレス防水自動インスリン投与システムとして、このトレンドを体現しています。

モニタリングデバイスセグメントは、従来のCGMを超えた重要な革新を目撃しており、患者の不快感を軽減しアドヒアランスを高める可能性から、非侵襲的血糖モニタリング技術が注目を集めています。企業は光学センサーや電磁センサーなどの高度なセンサー技術を開発しており、痛みのない血糖値検出を提供する一方、ウェアラブルデバイスはリアルタイム追跡のためのスマートフォン統合による継続的な血糖測定を提供しています。管理デバイスの中では、インスリンポンプがカナダでのDexcom G7 CGMとの互換性を特徴とするTandem t:slim X2インスリンポンプの導入により急速に進化しており、自動インスリン投与アルゴリズムを通じた糖尿病管理オプションを強化しています。

注記: すべての個別セグメントのセグメントシェアはレポート購入時に入手可能

エンドユーザー別:在宅ケア環境がデジタル接続性を通じて拡大

在宅ケア環境は2025年に49.30%の市場シェアを占めており、遠隔モニタリング技術と遠隔医療サービスによって可能になった患者中心の糖尿病管理への根本的な転換を反映しています。COVID-19パンデミックはこの移行を加速させ、その利便性と有効性から持続している新たなケア提供パターンを確立しました。専門糖尿病センターは2026年~2031年にかけて5.44%のCAGRで最も急速に成長しており、これらの施設が高度な技術を包括的なケアモデルと統合した学際的アプローチを採用しているためです。これらのセンターは複雑なケースの管理と新しい糖尿病技術に関する専門教育の提供に特に効果的であり、より広範な採用の前に最先端のデバイスを導入することが多いイノベーションハブとして機能しています。

病院・クリニックセグメントは、特に初期診断、技術トレーニング、急性合併症の管理においてカナダ糖尿病デバイス市場で重要な存在感を維持しています。病院ワークフローへのCGMシステムの統合における最近の進歩は、入院患者の糖尿病管理を改善しており、コンセンサスガイドラインは血糖コントロールを強化し医療従事者の暴露を減らすために病院環境でのCGM使用を推奨しています。小売・コミュニティ薬局は糖尿病ケアエコシステムにおいてますます重要なプレーヤーとして台頭しており、薬剤師主導の糖尿病管理プログラムが臨床成果の大幅な改善を実証しています。最近のパイロットプログラムでは、遠隔薬剤師の介入を通じて6か月間でヘモグロビンA1cが9.5%から9%に低下したことが示されており、これらの環境が糖尿病デバイスの流通とサポートにおける役割を拡大する可能性が強調されています。

糖尿病タイプ別:2型糖尿病が支配し1型糖尿病がより速く成長

2型糖尿病は2025年に63.20%の市場シェアを占めており、成人の約30%が糖尿病または糖尿病予備群に罹患しているカナダ人口における高い有病率を反映しています。2型糖尿病患者の間でのCGM技術の採用増加は管理アプローチを再構築しており、最近のエビデンスは集中的なインスリン療法を受けていない患者にもCGMが有益である可能性を示唆しています。1型糖尿病は2026年~2031年にかけて5.27%のCAGRで最も急速に成長するセグメントであり、増加する発症率と自動インスリン投与システムなどの高度な技術の急速な採用によって牽引されています。1型糖尿病のカナダ糖尿病デバイス市場規模は、グレーターモントリオール地域で年間5.4%の増加が報告されるなど発症率が大幅に上昇するにつれて拡大しており、改善された管理ソリューションへの緊急性が生まれています。

妊娠糖尿病・その他特定タイプセグメントは小規模ながら臨床的に重要な市場を代表しており、妊娠中のモニタリングと管理に特化したニーズがあります。CamAPS FXハイブリッドクローズドループアルゴリズムは、妊娠に承認された唯一のアルゴリズムとして際立っており、この脆弱な人口に特化したサポートを提供しています。糖尿病技術の最近の進歩は、異なる糖尿病タイプの特定のニーズにますます合わせて調整されており、国際小児・青年糖尿病学会は糖尿病デバイスの進化する能力を反映したより野心的な血糖目標を提案しています。GLP-1受容体作動薬とモニタリング技術の統合は、特に2型糖尿病に対して新たな管理パラダイムを生み出しており、これらのアプローチを組み合わせることでどちらか単独よりも優れた成果が得られるというエビデンスがあります。

注記: すべての個別セグメントのセグメントシェアはレポート購入時に入手可能

流通チャネル別:オンライン薬局が従来の小売支配を破壊

オフライン小売薬局は2025年に44.20%で最大の市場シェアを維持しており、確立された存在感と対面相談および即時製品入手可能性を通じて糖尿病患者との間に築いた信頼を活用しています。これらの薬局は、薬剤調剤を超えてデバイストレーニング、モニタリングサービス、包括的な管理プログラムを含む糖尿病ケアの提供を拡大しています。オンライン薬局は2026年~2031年にかけて5.52%のCAGRで最も急速な成長を経験しており、競争力のある価格設定、便利な自宅配送、拡大した製品選択を通じて従来の流通モデルを破壊しています。Diabetic Onlineなどの糖尿病専門のカナダのオンライン薬局は、大幅なコスト削減と処方薬や糖尿病デバイスを含む幅広い医療製品を提供することで支持を集めています。

病院薬局と直接入札は、特に入院ケアと専門糖尿病センターにおける糖尿病デバイスの流通において引き続き重要な役割を果たしています。これらのチャネルは一括購買力とメーカーとの直接関係から恩恵を受けており、高度な技術に対して有利な価格を確保することが多いです。Diabetes Expressなどのサービスが提供する全国薬局ネットワークは、地域の民間保険や政府のカバレッジプランと連携して糖尿病用品を直接請求し、患者の償還プロセスを簡素化するという進化する流通ランドスケープを示しています。ビルC-64の導入と必須糖尿病管理用品へのアクセスを改善するためのデバイスファンドの設立は、償還経路を変更し、カナダ糖尿病デバイス市場における公的調達の役割を潜在的に増大させることで、流通チャネルに大きな影響を与える可能性があります。

地理的分析

オンタリオ州は2025年に36.60%のシェアでカナダの糖尿病デバイス市場を支配しており、人口上の優位性と包括的な糖尿病ケアインフラを活用しています。同州の糖尿病負担は相当なものであり、ほぼ1,200万人のカナダ人が糖尿病を抱え、2030年までに人口の32%に達すると予想される全国有病率に大きく貢献しています。市場規模でリードしているにもかかわらず、オンタリオ州はデバイスアクセスに課題を抱えており、カナダCGM政策立場ワーキンググループは同州が持続血糖モニタリングデバイスの最も複雑な償還プロセスを持つと特定しています。同州はデバイス採用と患者サポートを強化する専門的な糖尿病教育プログラムとケアネットワークを確立しており、2026年~2031年の予測成長の基盤を作っています。ユニバーサル薬剤費保険のためのビルC-64の導入を含む最近の政策展開は、糖尿病薬へのアクセスを改善し、補完的なモニタリングデバイスへの需要を潜在的に増加させることで、オンタリオ州のカナダ糖尿病デバイス市場に大きな影響を与えると予想されています。

ブリティッシュコロンビア州は、進歩的な償還政策と革新的なケア提供モデルにより全国平均を上回る5.08%のCAGRで2026年~2031年にかけて最も急速に成長する州市場として位置付けられています。同州のPharmaCareプログラムは、インスリン、Medtronic・Tandem・Omnipod・Ypsomed等のメーカーのインスリンポンプ、血糖検査ストリップ、持続血糖モニターを含む糖尿病用品の包括的なカバレッジを提供しています。ブリティッシュコロンビア州はまた、遠隔コミュニティ向けのモバイルヘルスソリューションを先駆けており、年間約120か所を対象とするモバイル糖尿病遠隔医療クリニックがその例として挙げられ、ファーストネーションズコミュニティにおける糖尿病コントロールの改善を実証しています。テクノロジー活用型ケアへの同州の重点は、在宅管理と遠隔モニタリングに向けた広範な市場トレンドと一致しており、糖尿病デバイスセクターでの継続的な成長に向けて位置付けられています。アルバータ州とケベック州は独自の特性を持つ重要な市場を代表しており、アルバータ州はCGMデバイスへの合理化されたアクセスを実施し、ケベック州は他の州と比較してGLP-1作動薬のより広範なカバレッジを提供しています。

小規模な州と準州は糖尿病ケアアクセスにおいて独自の課題に直面しており、地理的な孤立と限られた医療インフラがデバイス採用の障壁を生み出しています。しかし、サスカチュワン州の2025年予算における新たな糖尿病デバイスカバレッジの発表などの最近の展開は、これらの格差に対処する進展を示しています。糖尿病負担は北部および先住民コミュニティで特に深刻であり、有病率が全国平均を大幅に上回っており、文化的に適切な糖尿病ケアソリューションへの緊急の需要を生み出しています。非被保険者医療給付プログラムの2023年のインスリンを使用しているすべてのファーストネーションズおよびイヌイット人へのCGMカバレッジ拡大は、これらのコミュニティでのデバイス採用を加速させる可能性のある重要な政策転換を表しています。すべての州にわたって、全国薬剤費保険の導入とデバイスファンドの設立は、糖尿病ケア技術へのアクセスにおける州間格差を縮小し、カナダ全土でのデバイス採用においてより公平なランドスケープを生み出す可能性があります。

競争ランドスケープ

カナダの糖尿病デバイス市場は、モニタリングデバイスと管理デバイスの両セグメントにわたる確立されたプレーヤーと新興イノベーターの間で激しい競争を伴う中程度の集中度を特徴としています。デバイスメーカーと製薬会社の間の戦略的パートナーシップが競争力学を再構築しており、AbbottがFreeStyle Libreシステムとともに使用した場合に血糖コントロールの大幅な改善を示したGLP-1薬との補完的な関係を強調していることがその例として挙げられます。市場は重要な構造的変化を目撃しており、最も注目すべきはMedtronicの2025年5月の糖尿病事業を18か月以内に完了予定のIPOを通じて独立した会社として分離する発表であり、これはカナダ糖尿病デバイス市場における自動インスリン投与市場でのイノベーションと市場対応力を強化することを目的とした戦略的動きです。

ホワイトスペースの機会は、糖尿病有病率が全国平均を大幅に上回る遠隔地および先住民コミュニティを含む、十分なサービスを受けていない人口のニーズに対応することにあります。企業はデジタルヘルス技術を活用してオファリングを差別化するようになっており、人工知能と機械学習アルゴリズムの統合が糖尿病管理システムの予測能力を強化しています。Tandem Diabetes Careは2024年9月30日終了の9か月間の総売上高が6億5,760万米ドルに達し、2023年の同期間の5億5,090万米ドルから増加したと報告しており、高度なインスリン投与システムの強い市場勢いを示しています。競争ランドスケープは、非侵襲的血糖モニタリング技術の台頭と糖尿病管理ツールとスマートフォンおよびウェアラブルデバイスとの統合の増加によってさらに進化しており、従来のデバイスカテゴリーを超えた新たな競争フロントを生み出しています。

カナダの糖尿病デバイス市場では、これらのコミュニティへの糖尿病の不均衡な影響を認識し、先住民特有のソリューションへの注目が高まっています。いくつかの企業は、北部および農村人口の独自のニーズに合わせた文化的に適切な技術と遠隔モニタリングソリューションを開発しています。競争環境はまた、製品流通から包括的な糖尿病管理サービスへと役割を拡大している薬局チェーンの影響力の増大によっても形成されています。この転換は、患者教育とサポートを強化しようとするデバイスメーカーに新たなパートナーシップの機会を生み出しています。一方、Medtronicの糖尿病事業の分離計画は、独立した事業体からのより集中したイノベーションと市場特有の戦略の可能性とともに、競争ランドスケープの潜在的な再構築を示しています。

カナダ糖尿病デバイス産業リーダー

Dexcom

Medtronic

Novo Nordisk A/S

F. Hoffmann-La Roche AG

Abbott Diabetes Care

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年5月:Medtronicは糖尿病事業を独立した会社として分離する計画を発表し、18か月以内に完了予定のIPOを通じて集中的なインスリン管理に注力することを強化しました。これは、より合理化されたMedtronicと自動インスリン投与市場でのイノベーションを推進することを目的とした専門の糖尿病会社を生み出すことを目指した戦略的動きです。

- 2025年5月:Insulet CorporationはカナダでOmnipod 5自動インスリン投与システムを発売しました。これは同国で承認された初のチューブレス防水自動インスリン投与システムであり、Dexcom G6およびG7 CGMシステムと互換性があり、現在オンタリオ州とノバスコシア州で公的償還が利用可能で、他の州へのカバレッジ拡大を計画しています。

- 2025年3月:サスカチュワン州政府は2025年予算で糖尿病デバイスの新たなカバレッジを発表し、住民にとって必須の糖尿病ケア技術へのアクセスを改善することを目指しており、糖尿病管理ツールへの州の支援の大幅な拡大を表しています。

- 2025年2月:カナダ政府はユニバーサル薬剤費保険のためのビルC-64を導入し、糖尿病薬の単一支払者カバレッジを提供することを目指し、インスリンポンプや血糖モニターを含む糖尿病用品へのアクセスを支援するファンドを設立しました。糖尿病を抱える約370万人のカナダ人がこのイニシアチブから恩恵を受ける予定です。

- 2024年7月:Tandem Diabetes Careはカナダでのt:slim X2インスリンポンプとDexcom G7 CGMの互換性を発表し、自動インスリン投与分野の2つの主要技術を統合することで患者の糖尿病管理オプションを強化しました。

- 2024年11月:YpsopmedとCamDiabはmylife YpsoPumpインスリンポンプとCamAPS FXハイブリッドクローズドループアルゴリズムのHealth Canada承認を取得し、1型糖尿病を抱える30万人以上のカナダ人の血糖コントロール改善を目的とした自動インスリン投与システムを提供しました。

- 2024年6月:Dexcomはケベック州のBeneva、18歳未満の個人向けサスカチュワン州保健局、インスリンを使用している1型および2型糖尿病患者向けのノバスコシア州の新たなCGMカバレッジを含む、より多くの民間保険会社と州プログラムを通じたDexcom G7 CGMシステムの拡大カバレッジを発表しました。

研究方法のフレームワークとレポートの範囲

市場定義と主要カバレッジ

本調査では、カナダの糖尿病デバイス市場を、血糖値のモニタリングまたはインスリン投与を行うハードウェアおよび統合ソフトウェアの販売として定義しており、具体的には血糖測定器(ストリップおよびランセット付き)、持続血糖モニター(CGM)、インスリンペン、ポンプ、ジェットインジェクター、および新興のクローズドループシステムが含まれます。この定義は、小売・病院・入札チャネルを通じてエンドユーザーに届く、工場製造済み完成デバイスおよびその専用ディスポーザブルのみを意図的に追跡するものです。

スコープの除外:本モデルは、バルクインスリン薬剤、コンパニオンハードウェアを伴わないモバイルコーチングサブスクリプション、およびアフターマーケットのポンプアクセサリーを除外しています。

セグメンテーション概要

- デバイスタイプ別

- 管理デバイス

- インスリンポンプ

- インスリンポンプデバイス

- インスリンポンプリザーバー

- インフュージョンセット

- インスリン注射器

- インスリン使い捨てペン

- 再利用可能ペン用インスリンカートリッジ

- インスリンジェットインジェクター

- 自動・ハイブリッドクローズドループシステム

- インスリンポンプ

- モニタリングデバイス

- 自己血糖測定(SMBG)

- 血糖計デバイス

- 検査ストリップ

- ランセット

- 持続血糖モニタリング(CGM)

- センサー

- レシーバー・トランスミッター

- 自己血糖測定(SMBG)

- 管理デバイス

- エンドユーザー別

- 病院・クリニック

- 専門糖尿病センター

- 在宅ケア環境

- 小売・コミュニティ薬局

- 糖尿病タイプ別

- 1型糖尿病

- 2型糖尿病

- 妊娠糖尿病・その他特定タイプ

- 州別

- オンタリオ州

- ケベック州

- ブリティッシュコロンビア州

- アルバータ州

- カナダその他地域

- 流通チャネル別

- オフライン小売薬局

- オンライン薬局

- 病院薬局・直接入札

詳細な調査方法論とデータ検証

一次調査

オンタリオ州、ケベック州、アルバータ州、および大西洋岸諸州にわたる内分泌専門医、認定糖尿病教育者、州入札担当マネージャー、およびチャネルバイヤーとの複数回のタッチポイントを実施しました。これらの知見により、CGM普及率、平均販売価格、在庫リードタイム、およびハイブリッドクローズドループシステムの採用曲線が明確化され、最終モデリング前にデスクベースの前提条件を調整することが可能となりました。

デスクリサーチ

Mordorのアナリストは、Statistics Canadaの慢性疾患テーブル、Canadian Institute for Health Informationの入院ファイル、HSコード9027およびHS 9018に関する連邦税関輸入コード、ならびにDiabetes Care誌に掲載された査読済み有病率研究など、標準的な公開データセットを起点としました。これらに加え、Diabetes Canadaの協会ブリーフや、CGMおよびポンプの給付基準を明示した州の薬剤給付フォーミュラリーを活用してデータを充実させました。有料データベースとして、流通業者収益に関するD&B Hooversおよびデバイスリコール情報に関するDow Jones Factiva を使用し、企業のフットプリントの規模推定と出荷タイミングの検証を行いました。企業の10-K申告書、投資家向け資料、Tenders Infoの入札公告、およびHealth Canadaのデバイス承認登録簿がデスクレビューを補完しました。このリストは例示的なものであり、データ収集、クロスチェック、および文脈設定には他にも多数の検証済みソースが活用されています。

市場規模推計と予測

コアモデルは、診断済み糖尿病有病率をデバイス所有率および交換サイクルに連動させることで、国内需要のトップダウン再構築から始まります。次に、主要サプライヤーの出荷量の選択的なボトムアップ積み上げと代表的な小売ASP×ユニット計算によって結果を妥当性確認し、重大な乖離を浮き彫りにします。インプット要素には以下が含まれます:1)診断済み成人糖尿病人口、2)州別CGM償還の展開状況、3)ポンプのアップグレード間隔、4)オンライン薬局のシェアシフト、5)輸入コストに影響するUSD-CAD為替変動。多変量回帰分析により、これらの変数を人口高齢化、一人当たりGDP、肥満率という3つのマクロ指標と組み合わせ、2030年までの数量および金額を予測します。ボトムアップのエビデンスが乏しい場合は、一次インタビューの加重平均を適用してギャップを補完します。

データ検証と更新サイクル

中間アウトプットは、独立した有病率研究および輸入統計と照合して三角検証されます。±8パーセントの閾値を超える異常値が検出された場合、アナリストによる再実行とシニアレビューが実施されます。レポートは12ヶ月ごとに更新され、償還政策または主要製品承認に重大な変更が生じた場合は中間更新が行われます。これにより、クライアントはログインのたびに最新のベースラインを受け取ることができます。

MordorのカナダDiabetes Devicesベースラインが信頼される理由

デバイスの包含範囲、基準年、および更新頻度が各社で異なるため、公表推計値はしばしば乖離します。当社の厳格なスコープ選定、変数追跡、および年次更新により、意思決定者のためにそのギャップを縮小しています。

主なギャップ要因としては、一部の調査におけるより広範なデジタルヘルス付加機能の包含、他の調査における保守的なASP前提、ならびにインフレまたは通貨処理の不統一が挙げられます。当社はすべての前提条件を文書化し、専門家とともに再検討を行い、政策または技術の変化後に即座に更新します。

ベンチマーク比較

| 市場規模 | 匿名化ソース | 主なギャップ要因 |

|---|---|---|

| USD 2.03 B(2025年) | Mordor Intelligence | |

| USD 1.84 B(2023年) | Regional Consultancy A | コーチングアプリを含み、インフレまたは通貨調整を行わない2023年固定ドルを使用 |

| USD 1.22 B(2022年) | Industry Association B | クローズドループおよびCGMの数量を除外し、主に輸入コード9018のデータに依存し、2年ごとに更新 |

この比較は、明確なスコープ、マルチソース検証、および適時の更新に基づくMordorのバランスのとれた透明性の高いベースラインが、カナダのステークホルダーに対して計画および投資のための信頼性の高い参照基準を提供する理由を示しています。

レポートで回答される主要な質問

カナダの糖尿病デバイス市場の成長を牽引しているものは何か

市場は主に、CGMシステムの州による償還拡大、糖尿病有病率の上昇(特に先住民コミュニティにおいて)、およびハイブリッドクローズドループインスリン投与システムの採用増加によって牽引されています。これらの要因が総合的に2031年までの予測4.74%のCAGRに貢献しています。

カナダで最も保険カバレッジが充実している糖尿病デバイスはどれか?

カバレッジは州によって大きく異なります。ブリティッシュコロンビア州はインスリンポンプとCGMシステムの最も包括的なカバレッジを提供しており、アルバータ州はDexcom G6・G7やFreeStyle Libre 2などのデバイスへの合理化されたアクセスを実施しています。オンタリオ州は広範なカバレッジを持ちますが、より複雑な償還プロセスがあります。

ビルC-64はカナダの糖尿病デバイスアクセスにどのような影響を与えるか?

ビルC-64は糖尿病薬のユニバーサル薬剤費保険を導入し、インスリンポンプや血糖モニターへのアクセスを支援するデバイスファンドを設立します。この全国的なイニシアチブは、州間格差を縮小し、糖尿病を抱える370万人のカナダ人の手頃な価格を改善することを目指しています。

糖尿病デバイス市場で最も急速に成長しているセグメントはどれか?

オンライン薬局は2026年~2031年にかけて5.52%のCAGRで最も急速な成長を経験しており、競争力のある価格設定と自宅配送を通じて従来の流通モデルを破壊しています。エンドユーザーの中では、専門糖尿病センターが5.44%のCAGRでトップとなり、ブリティッシュコロンビア州は5.08%のCAGRで最高の州成長を示しています。

最終更新日: