構造的心臓デバイス市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 15.07 十億米ドル |

| 市場規模 (2031) | 23.32 十億米ドル |

| 成長率 (2026 - 2031) | 9.11% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる構造的心臓デバイス市場分析

構造的心臓デバイス市場規模は2026年に150億7,000万米ドルと推定され、2025年の138億1,000万米ドルから成長し、2031年には233億2,000万米ドルに達する見通しで、2026年から2031年にかけて年平均成長率(CAGR)9.11%で拡大します。経カテーテル大動脈弁置換術(TAVR)に対する堅調な需要、低リスク患者への償還範囲の拡大、継続的なデバイスのアップグレードが近期の成長見通しを押し上げています。デリバリーシステムを簡素化する製品発売、外来手術センターにおける処置件数の増加、ポリマーフリーのニチノールフレームの参入も臨床採用を拡大しています。確立されたサプライヤーが僧帽弁および三尖弁ポートフォリオの拡充を競う一方、地域プレーヤーが価格優位性を活用してアジア新興市場に浸透するなど、競争は激化しています。熟練したインターベンショナル心臓専門医の慢性的な不足およびハイブリッド心臓カテーテル検査室・手術室スイートの高い設備投資コストが全体的な成長軌道を抑制しているものの、構造的心臓デバイス市場は堅調な拡大基調を維持しています。

主要レポートのポイント

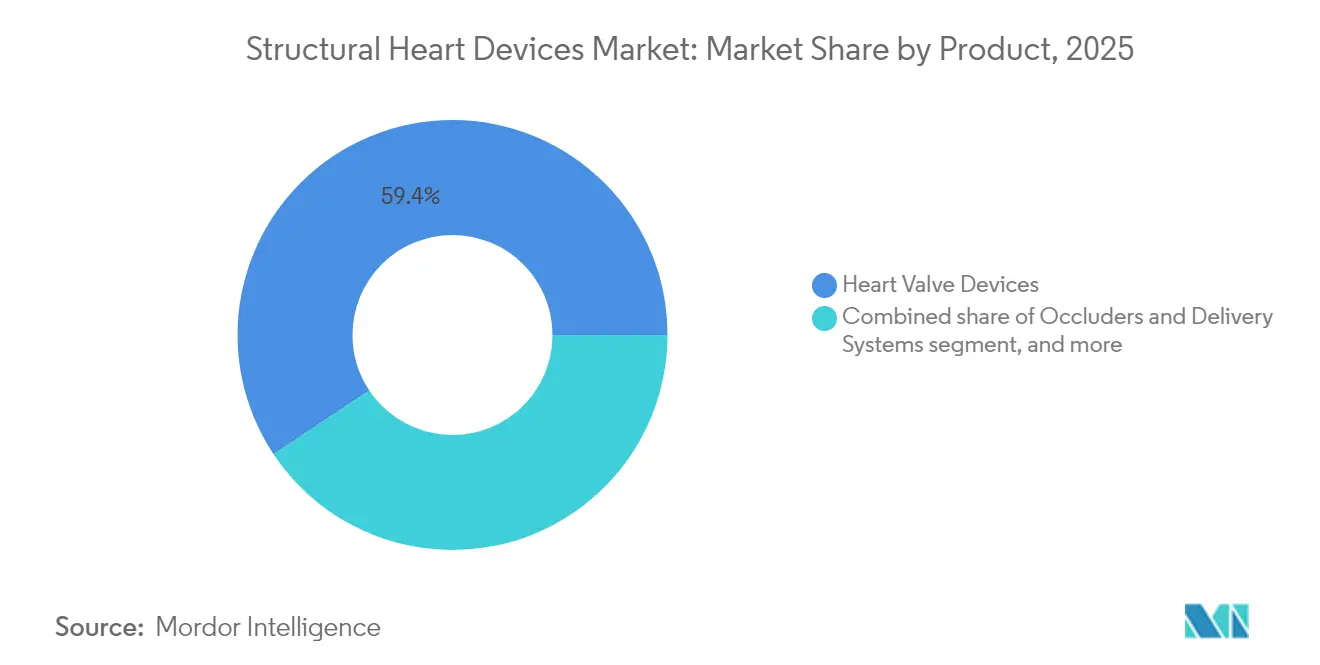

- 製品カテゴリー別では、心臓弁デバイスが2025年に59.35%の収益シェアでリードしており、企業が弁以外の分野に多角化するにつれ、「その他製品」セグメントが2031年にかけて12.55%の二桁台の年平均成長率(CAGR)で拡大しています。

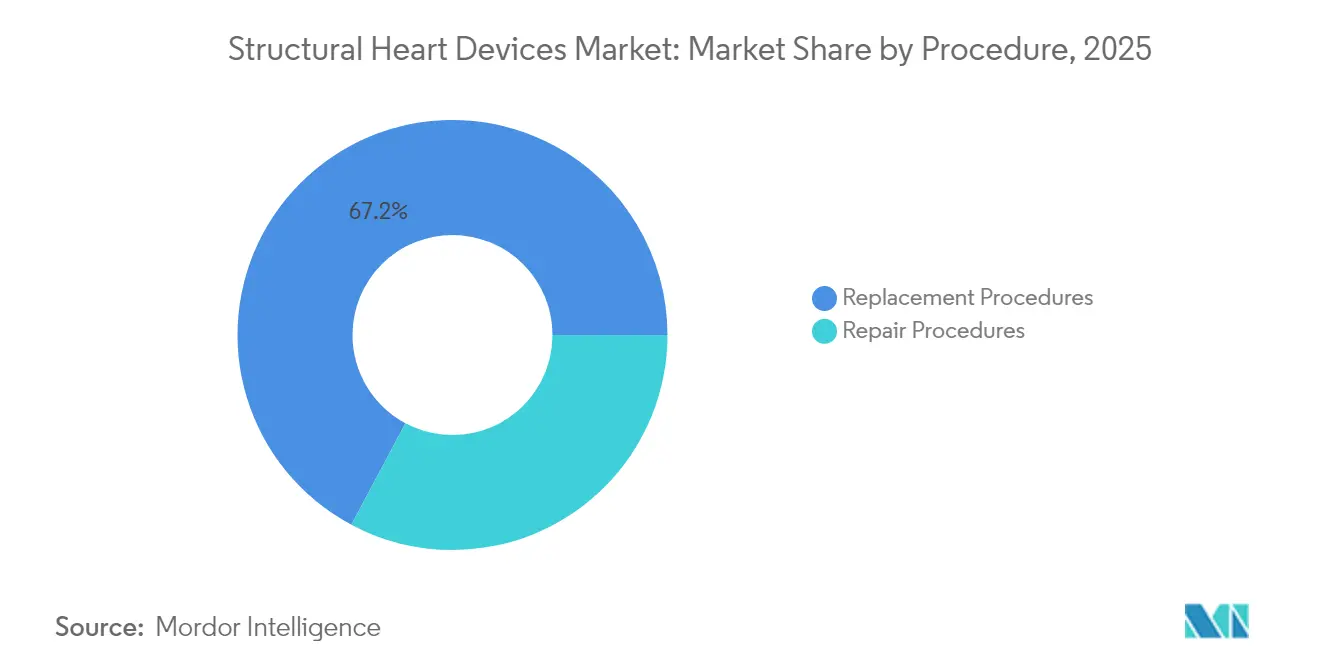

- 処置別では、置換療法が2025年に構造的心臓デバイス市場シェアの67.20%を占め、経カテーテル修復術は2031年にかけて年平均成長率(CAGR)13.95%で拡大する見込みです。

- エンドユーザー別では、病院および心臓センターが2025年の収益の82.25%を占めていますが、外来手術センターはコスト削減および当日退院モデルを背景に年平均成長率(CAGR)12.32%で最も急速な成長を示しています。

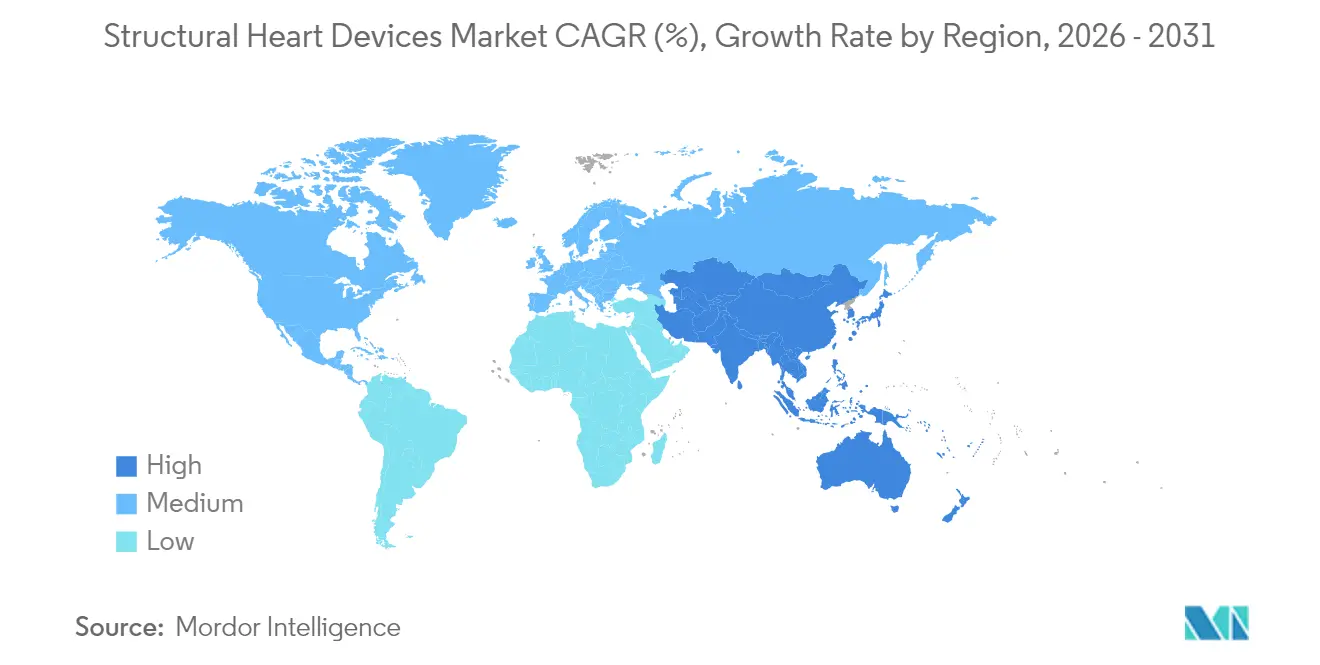

- 地域別では、北米が2025年の売上の39.45%を占め、インドおよび中国での処置件数増加を背景にアジア太平洋地域が年平均成長率(CAGR)10.98%で最も急速に成長している地域となっています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

市場動向とインサイト

構造的心臓デバイス市場のドライバー影響分析*

| ドライバーインパクト分析 | (〜)年平均成長率(CAGR)予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 高所得地域の高齢化人口における構造的心臓疾患の有病率上昇 | +2.8% | 北米、欧州、日本 | 長期(4年以上) |

| 低リスク患者コホートにおける経カテーテル弁治療の採用拡大 | +2.1% | グローバル、北米および欧州での早期普及 | 中期(2〜4年) |

| TAVRおよびTMVr処置に対する有利な償還拡大 | +1.6% | 北米、欧州、一部のアジア太平洋 | 中期(2〜4年) |

| 次世代バイオマテリアルおよびポリマーフリーニチノールフレームにおける急速なイノベーション | +1.2% | グローバル | 中期(2〜4年) |

| 当日退院を可能にする外来心臓外科センターの成長 | +0.9% | 北米、欧州で新興 | 短期(2年以内) |

| 術前計画のためのデバイスOEMとAI対応イメージング企業との戦略的パートナーシップの増加 | +0.6% | 北米、欧州、先進アジア太平洋 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

高所得地域の高齢化人口における構造的心臓疾患の有病率上昇

先進国における平均寿命の延伸により、石灰化大動脈弁狭窄症および機能性僧帽弁逆流症のリスク保有者プールが拡大しています。最近のレジストリ更新では、75歳以上の患者における処置件数の増加が示されており、長期的な需要曲線を強化しています。EARLY TAVRトライアルからの早期介入エビデンスは、無症候性重症大動脈弁狭窄症を症状発現前に治療することで再入院が20%減少することを示しており、潜在的な候補者基盤を拡大しています[1]Edwards Lifesciences、「2024年次報告書」、edwards.com。

低リスク患者コホートにおける経カテーテル弁治療の採用拡大

低リスク患者の5年間の追跡調査により、TAVRと外科手術の間で全死因死亡率が同等であることが確認され、支払者および臨床医の信頼が加速しています[2]John K. Forrest et al.、「低リスク患者における経カテーテルまたは外科的大動脈弁置換術後5年アウトカム」、米国心臓病学会誌、jacc.org。そのため、商業的な焦点は弁の耐久性、弁周囲漏出の低減、および血行動態性能に移行しています。Edwardsは約60%のシェアを維持し、Medtronicは28%、Abbottなどの新規参入企業はNavitorシステムで勢いを増しており、差別化競争が激化しています。

TAVRおよびTMVr処置に対する有利な償還拡大

米国医療保険・メディケイドサービスセンター(CMS)は低リスクTAVR患者のデータ収集基準を緩和するために国家適用範囲決定を更新し、一部の欧州支払者は三次医療センター以外での経カテーテル僧帽弁修復術の償還を開始しています[3]米国医療保険・メディケイドサービスセンター、「経カテーテル大動脈弁置換術の国家適用範囲決定」、cms.gov。バンドル支払い実験は効率的なデバイス価格設定を促進し、OEMをコスト効率の高いデリバリーキットおよびシングルユースアクセサリーの統合へと誘導しています。

当日退院を可能にする外来心臓外科センターの成長

外来手術センター(ASC)は左心耳閉鎖術および卵円孔開存修復術の処置割合を増加させています。メディケアの分析では、ASCコホートにおける脳卒中および死亡率が1%未満であることが示されており、一部の弁イン弁処置の外来設定への移行をさらに支持しています。デバイスメーカーは、リソースが限られた施設に合わせた短いシャフトカテーテルおよび簡素化されたシーリングメカニズムで対応しています。

デバイスOEMとAI対応イメージング企業との術前計画に向けた戦略的パートナーシップの増加

PhilipsおよびGE HealthCareは、心臓血管超音波に自動3D定量化を組み込み、三尖弁逆流症の評価時間を短縮しています。サイジング精度の向上により弁周囲漏出が抑制され、OEMは価値ベースの契約において弁システムにイメージング分析をバンドルするよう促されています。

構造的心臓デバイス市場の抑制要因影響分析*

| 抑制要因インパクト分析 | (〜)年平均成長率(CAGR)予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 新興アジアおよびアフリカにおける熟練したインターベンショナル心臓専門医へのアクセス制限 | −1.8% | アジア太平洋(日本、韓国を除く)、アフリカ、ラテンアメリカ | 中期(2〜4年) |

| 小規模病院を制約するハイブリッド心臓カテーテル検査室・手術室スイートの高い初期設備投資 | −1.4% | グローバル、新興市場でより高い影響 | 中期(2〜4年) |

| 特定の経カテーテル弁における耐久性の懸念と再介入の必要性 | −0.9% | グローバル | 長期(4年以上) |

| 生産コストを引き上げる医療グレードのニチノールおよびPETのサプライチェーンの不安定性 | −0.7% | グローバル、小規模メーカーへの影響が大きい | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

新興アジアおよびアフリカにおける熟練したインターベンショナル心臓専門医へのアクセス制限

リウマチ性心疾患はアジアおよびアフリカの低所得地域で依然として一般的ですが、処置能力は大都市圏に集中しています。複雑な経カテーテル僧帽弁置換術には、迅速にスケールアップできない広範な指導が必要です。業界のトレーニング協力が進行中ですが、供給ギャップは潜在的な需要が最も高い地域での採用の勢いを引き続き抑制しています。

小規模病院を制約するハイブリッド心臓カテーテル検査室・手術室スイートの高い初期設備投資

病院はTAVRエピソード1件あたり約3,380米ドルのマイナスの貢献利益に直面しており、外科手術のプラスの利益率と比較して、高件数センター以外での普及を妨げています[4]アメリカ心臓協会ジャーナル、「経カテーテル大動脈弁置換術へのアクセスにおける経済的考慮事項」、ahajournals.org。収益分配モデルやモバイル心臓カテーテル検査室ユニットなどのファイナンシングソリューションが登場しつつありますが、進展は依然として緩やかです。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

構造的心臓デバイス市場セグメント分析

製品別:

心臓弁デバイスがリード、オクルーダーが加速心臓弁デバイスは2025年の収益の59.35%を占め、構造的心臓デバイス市場における中核的な役割を確認しています。TAVRの世界収益は70億米ドルに近づいており、米国での年間成長率10.0%に支えられています。弁開発者は、長期的な耐久性を向上させる低プロファイルデリバリー、抗石灰化リーフレット、および交連部アライメント技術に注力しています。弁プラットフォームの構造的心臓デバイス市場規模は、2025年にCEマークを取得した初の経大腿骨僧帽弁置換術であるEdwards SAPIEN M3などの次世代システムの展開と歩調を合わせて拡大する見込みです。

オクルーダーおよびデリバリーシステムは、特に脳卒中予防用途において急速な処置拡大を目撃しています。AbbottのWATCHMAN FLXポートフォリオは、ピボット対応フレームおよび全周シーリングにより、オペレーターの信頼を獲得し続けています。売上成長は有利な外来償還によって増幅されており、オクルーダーを経カテーテル修復ソリューション内で最も急速に拡大するサブカテゴリーにしています。新しいポリマーフリーのニチノールの反復は、さらに短い入院期間を約束し、二次予防集団全体での採用曲線に追加の上昇圧力をかけています。これらのトレンドは総じて、構造的心臓デバイス市場を高一桁台の成長軌道に維持しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

処置別:

経カテーテル修復術が置換術の優位性を崩す置換療法は2025年に67.20%のシェアを維持し、低リスク患者における堅固なエビデンスおよび北米と欧州全体での一貫した償還に支えられています。TAVR単独の構造的心臓デバイス市場シェアは、弁イン弁および二尖弁の承認が新たな患者コホートを解放するにつれてさらに拡大する見込みです。Edwardsは2025年のTAVR収益成長率を5〜7%と見積もり、最大44億米ドルに達する見通しです。

クリップベースの僧帽弁および三尖弁システムによって推進される経カテーテル修復術は、年平均成長率(CAGR)13.95%で構造的心臓デバイス市場において最も急速に成長している処置クラスです。AbbottのMitraClip第IV世代は残存僧帽弁逆流症の低減と持続的な症状緩和を示しており、20以上の支持試験を支えています。TriClipのFDA承認およびCEマーク取得済みのEVOQUE三尖弁は、修復技術をこれまで未治療の解剖学的部位に拡張し、メーカーの収益を急速に多様化しています。この勢いは修復ソリューションの構造的心臓デバイス市場規模を拡大し、置換術をデフォルトではなく複数の有効な選択肢の一つとして再位置付けしています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

エンドユーザー別:

外来センターが病院の優位性に挑戦病院および心臓センターは2025年にグローバル処置の82.25%を提供し、複雑な多弁インターベンションのための集中治療能力を活用しています。専用の構造的心臓プログラムを持つ施設は、2020〜2024年の期間にTAVR/TEERの処置件数が84%増加したと報告しており、急性期医療環境の継続的な中心性を強調しています。しかし、固定費の高さが統合を促進しており、病院経営者は高マージンの選択的処置がキャンパス外に移行する将来に備えています。

外来手術センター(ASC)は2025年に処置の17.75%を占めましたが、年平均成長率(CAGR)12.32%で拡大しています。メディケアのデータは低い有害事象率を示しており、支払者の信頼を支持し、当日退院モデルへのスケジューリングシフトを促しています。デバイス企業は現在、完全なハイブリッド手術室能力なしに展開できる短いシースおよびプレマウントされたデリバリーハンドルを備えた弁キットを調整しています。その結果、ASCが競争的な価格圧力を加速させながら患者アクセスを拡大するという構造的心臓デバイス市場のダイナミクスが生まれており、特に左心耳および卵円孔開存閉鎖術において顕著です。

地域分析

北米の構造的心臓デバイス市場

北米は2025年に世界収益の39.45%を創出し、米国が牽引している。米国は世界のTAVR植込み件数の半数以上を占め、年間手術件数の成長率は約10.0%を維持している。CMSの適用範囲拡大および外来手術センター(ASC)への普及が、経カテーテル修復件数の二桁成長を継続的に支えている。僧帽弁クリップ手術に関するカナダの償還制度改革は、2027年まで段階的な上振れ要因を加えている。

欧州の構造的心臓デバイス市場

欧州は価値において第2位にランクされ、集中調達および汎地域的なCEマーク承認により新技術を迅速に採用している。2025年4月のSAPIEN M3のCEマーク取得は、経大腿骨僧帽弁ソリューションの早期商業化ハブとしての同地域の役割を際立たせている。ドイツおよびフランスの病院ネットワークはクリップラボを拡充し、患者を低侵襲的な治療経路へとトリアージしており、人口動態の伸び悩みにもかかわらず欧州の構造的心臓デバイス市場規模は中一桁台の成長を維持している。

アジア太平洋の構造的心臓デバイス市場

アジア太平洋地域は、中国、オーストラリア、インドにおける手術件数の加速を背景に、2031年までのCAGRが10.98%と最も高い成長率を記録している。2024年に1,240万米ドルにとどまったインドの構造的心臓セグメントは、国内OEMおよびテア2民間病院によるカテーテル検査室の拡充に牽引され、31%のCAGRが見込まれている。多様な疾患プロファイルにより臨床上の優先事項も異なり、農村部におけるリウマチ性僧帽弁修復需要から都市部における変性大動脈弁狭窄症まで多岐にわたるため、差別化されたゴー・トゥ・マーケット戦略が求められる。日本の高齢化社会は引き続きTAVRの安定した成長を支えており、韓国の三次医療センターでは僧帽弁インターベンションにおけるAIガイド下サイジングのパイロット導入が進んでいる。

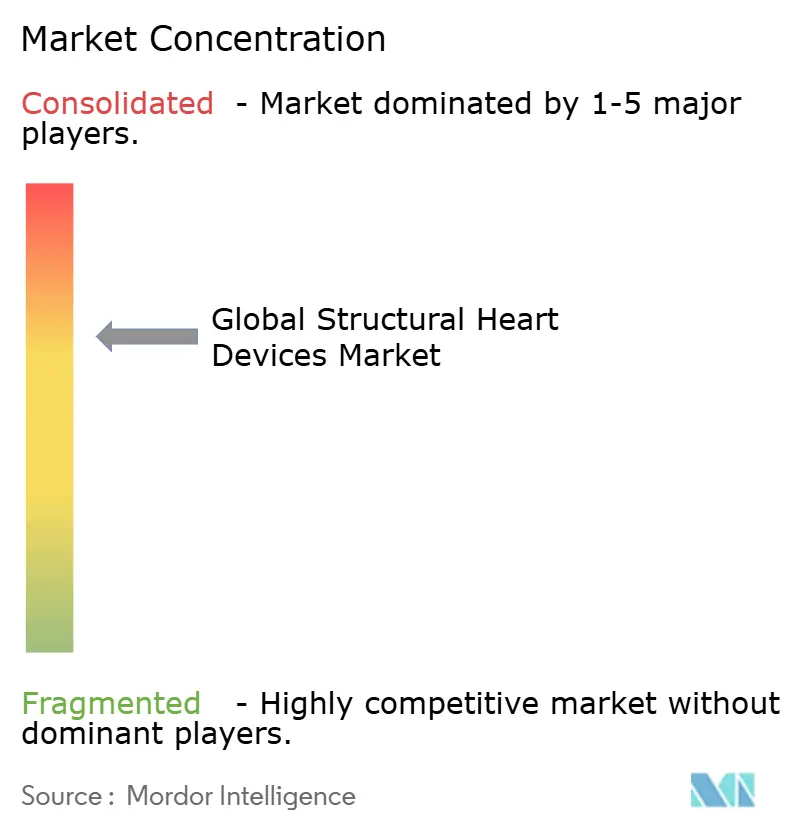

競合環境

構造的心臓デバイス市場は中程度の集中度を示しており、Abbott Laboratories、Medtronic plc、Edwards Lifesciences Corporationが2024年収益の70.0%強を占めています。Abbottの構造的心臓ユニットは2024年第4四半期に22.6%の売上成長を記録し、MitraClipの拡大およびNavitor大動脈システムを背景に22億5,000万米ドルに達しました。Edwardsは2025年のTMTT収益を5億〜5億3,000万米ドルと予測しており、多弁ポートフォリオへの戦略的転換を強調する50〜60%の増加となっています。

MedtronicはCoreValveの系譜とEvolut FXプラットフォームを活用して低プロファイル植込みシェアを獲得しながら、将来のSymphony僧帽弁およびIntrepid経カテーテル僧帽弁置換プログラムに備えています。Boston ScientificはAcurate neo2の撤退後にTAVRから撤退し、左心耳および脳卒中予防デバイスに資本を再配分しました。

中規模サプライヤーは買収を通じて能力ギャップを追求しています。Integer Holdingsは2025年にPrecision Coatingに1億5,200万米ドルを投じ、リーフレット血栓症を低減できる表面コーティング知的財産へのアクセスを獲得しました。OEMはまた、AIドリブンサイジングアルゴリズムを確保するためにイメージングベンダーと共同開発契約を締結し、処置ガイダンスを価値提案に組み込んでいます。臨床エビデンスの競争は依然として重要であり、Abbottは20以上の構造的心臓トライアルを実施し、Edwardsは樹脂含浸リーフレットの利点を実証するための長期耐久性レジストリを支援しています。

構造的心臓デバイス業界リーダー

Abbott Laboratories

Medtronic plc

Edwards Lifesciences Corporation

Boston Scientific Corporation

LivaNova PLC

- *免責事項:主要選手の並び順不同

本レポートで取り上げた構造的心臓デバイス市場企業

- Abbott Laboratories

- Medtronic

- Edward Lifesciences

- Boston Scientific

- LivaNova

- Artivion Inc. (CryoLife)

- Lepu Medical

- Venus Medtech

- JenaValve Technology

- MicroPort

- AtriCure

- NuMed

- Kephalios

- Xeltis BV

- 4C Medical Technologies

- HighLife Medical

構造的心臓デバイス市場における最近の業界動向

- 2025年5月:Abbottは重症僧帽弁輪石灰化に対する外科的代替手段を提供するTendyne経カテーテル僧帽弁置換システムのFDA承認を取得しました。

- 2025年5月:Boston ScientificはFDA承認の取得に失敗した後、Acurate neo2およびAcurate Prime TAVRシステムのグローバル販売を中止し、競合ポジショニングを再編しました。

- 2025年4月:Edwards LifesciencesはSAPIEN M3(初の経大腿骨経カテーテル僧帽弁置換システム)のCEマークを取得しました。

- 2025年4月:UPMCハート・アンド・バスキュラー研究所が、リーフレット裂開時の冠動脈閉塞リスクを軽減するShortCutデバイスを使用した米国初の弁イン弁TAVRを完了しました。

- 2025年2月:Integer HoldingsはPrecision Coatingを買収し、高度な表面処理を心臓血管ポートフォリオに統合しました。

構造的心臓デバイス市場 レポートの範囲と調査方法論

市場定義と主要カバレッジ

本研究では、構造的心臓デバイス市場を、心臓弁を修復または置換するか、中隔および心耳欠損を閉鎖する商業的に承認されたすべての植込み型または経カテーテル製品として定義しています。補助的なイメージングコンソールおよび体外式心臓ポンプシステムは評価対象外としています。

スコープ除外:スタンドアロンの診断イメージングプラットフォームおよび心室補助ポンプは本分析の対象外です。

このレポートでカバーされるセグメント

- 製品別

- 心臓弁デバイス(TAVR、TMVR、外科的)

- オクルーダー&デリバリーシステム(心房中隔欠損症、心室中隔欠損症、動脈管開存症、左心耳)

- 弁輪形成術&サポートリング

- その他製品

- 処置別

- 置換処置

- 修復処置

- エンドユーザー別

- 病院&心臓センター

- 外来手術センター

- その他のエンドユーザー

- 地域

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他の欧州

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- オーストラリア

- その他のアジア太平洋

- 中東およびアフリカ

- 湾岸協力会議(GCC)

- 南アフリカ

- その他の中東およびアフリカ

- 南米

- ブラジル

- アルゼンチン

- その他の南米

- 北米

データソース、市場サイズ、および検証

一次調査

北米、欧州、および主要なアジア太平洋市場の心臓胸部外科医、インターベンショナル心臓専門医、調達マネージャー、および支払者レビュアーが、TAVR、TMVR、左心耳閉鎖術(LAAC)の普及率、平均販売価格、および学習曲線の活用トレンドに関するインサイトを共有し、最終的なトライアンギュレーション前の前提条件の精緻化を可能にしました。

デスクリサーチ

Mordorのアナリストはまず、アメリカ心臓協会、米国医療保険・メディケイドサービスセンター、世界保健機関、ユーロスタットの外科ファイル、および主要な心臓病学ジャーナルなどの権威ある公開情報源を精査し、有病率、処置、および償還統計を収集します。次に、規制レジストリ(FDA PMA、CEマーク)、税関レベルの貿易コード、および企業の10-Kが処置件数を出荷レベルのデバイスフローに変換するのに役立ちます。D&B HooversおよびDow Jones Factiva のサブスクリプションコンテンツは、当社の製品分類に再整合されたセグメント別収益分割を提供します。引用されている情報源は例示的なものであり、検証と明確化を支援するために多数の追加の公開および有料データポイントが使用されています。

市場規模推計と予測

グローバルのTAVR、外科的大動脈弁置換術(SAVR)、僧帽弁修復術、およびオクルーダー処置件数を加重平均販売価格(ASP)と照合したトップダウン再構築を使用してベースラインを確立します。次に、選択的なボトムアップのサプライヤー積み上げで合計を裏付けます。主要変数には、大動脈弁狭窄症の有病率、低リスクTAVRの採用、規制承認のペース、償還カバレッジ比率、およびデバイスASPの低下が含まれます。これらのドライバーに対する多変量回帰に、GDP加重高齢化曲線を重ね合わせることで見通しを生成し、シナリオ分析が政策主導の件数変動に対応します。

データ検証と更新サイクル

アウトプットは病院退院データセット、四半期メーカー収益、および貿易出荷に対する分散チェックを受けます。上級レビュアーが承認前に異常を解決し、モデルは年次または重要なイベントが発生した場合にはより早期に更新されるため、クライアントは常に最新の見解を受け取ることができます。

Mordor Intelligenceの構造的心疾患デバイス市場規模と他の公開予測との比較

公表された推計は、研究グループが製品バスケット、データのヴィンテージ、および通貨換算を混在させるため、しばしば乖離します。

主要なギャップドライバーには、閉塞デバイスがカウントされているかどうか、TAVRのASP侵食の積極性、および新興市場の件数がどのように証明されているかが含まれます。

ベンチマーク比較

| 市場規模 | 匿名情報源 | 主要ギャップドライバー |

|---|---|---|

| 138億1,000万米ドル(2025年) | ||

| 163億1,000万米ドル(2024年) | グローバルコンサルタントA | アクセサリーおよびイメージングコンソールを含む;ボトムアップ検証が限定的 |

| 123億米ドル(2024年) | 地域コンサルタントB | LACCセグメントを除外し、予測に2023年の固定ASPを使用 |

この比較は、より広いスコープまたは静的な価格設定が合計を過大または過小評価する方法を示しており、Mordorの厳格なセグメンテーション、年次更新、およびデュアルパス検証がステークホルダーにとってバランスの取れた意思決定対応のベースラインを提供することを示しています。

レポートで回答される主要な質問

構造的心臓デバイス市場の現在の価値はいくらですか?

構造的心臓デバイス市場規模は2026年に150億7,000万米ドルであり、2031年までに233億2,000万米ドルに達すると予測されています。

最大の収益を生み出す製品セグメントはどれですか?

心臓弁デバイスが2025年収益の59.35%を占めてリードしており、持続的なTAVR成長に支えられています。

経カテーテル修復処置はどのくらいの速さで成長していますか?

MitraClipおよびTriClipを含む経カテーテル修復術は、2031年にかけて年平均成長率(CAGR)13.95%で拡大しており、最も急速に成長している処置クラスとなっています。

外来手術センターが将来の成長にとって重要な理由は何ですか?

外来手術センター(ASC)はコスト効率の高い当日退院経路を提供しており、年平均成長率(CAGR)12.32%で成長し、従来の病院設定からの需要シフトを促しています。

最も高い成長ポテンシャルを示す地域はどこですか?

アジア太平洋が予測年平均成長率(CAGR)10.98%でリードしており、中国およびインドでの処置件数増加が牽引しています。

この市場の主要プレーヤーは誰ですか?

Abbott Laboratories、Medtronic plc、Edwards Lifesciences Corporationが合計70.0%超のシェアでリードしており、幅広いポートフォリオと広範な臨床エビデンスプログラムに支えられています。

最終更新日: