グローバル心臓ペースメーカー市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 5.01 十億米ドル |

| 市場規模 (2031) | 5.95 十億米ドル |

| 成長率 (2026 - 2031) | 3.49% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 高 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるグローバル心臓ペースメーカー市場分析

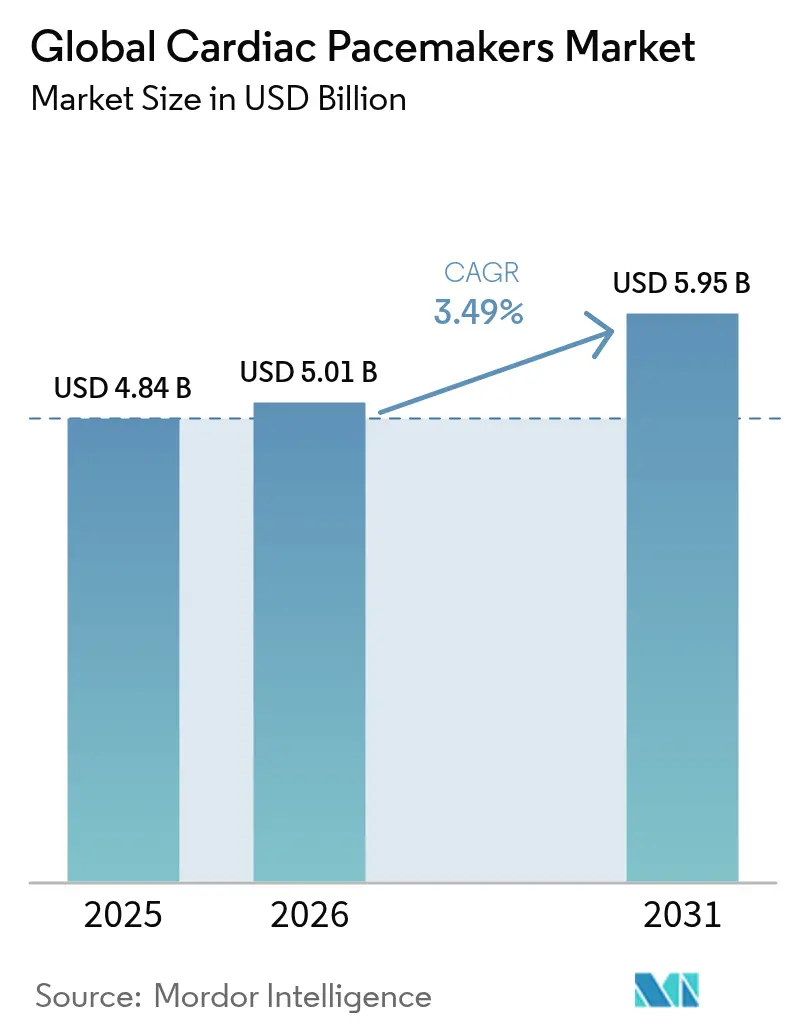

心臓ペースメーカー市場規模は、2025年の48億4,000万米ドルから2026年には50億1,000万米ドルへと成長し、2026年~2031年の年平均成長率(CAGR)3.49%で2031年までに59億5,000万米ドルに達すると予測されています。成長の要因は、着実に拡大する高齢者人口、徐脈性不整脈および心ブロックの罹患率上昇、ならびにハードウェア主導の数量増加からソフトウェア主導のパフォーマンス向上へのシフトであり、リードレス設計、MRI条件付き対応プラットフォーム、AI誘導プログラミングが重視されています [1]出典:アメリカ心臓協会、「心臓病と脳卒中統計2025」、heart.org 。北米は、プレミアム技術の採用を加速させる強固な償還制度を通じて心臓ペースメーカー市場をリードし続けており、アジア太平洋は政府が幅広いアクセスに資金を提供し地元メーカーがバリュー層に参入するなか、最も急速な普及を示しています。双腔システムは臨床の主力であり続けていますが、リードレスデバイスおよび生理的ペーシングの概念が既存製品の優位性を急速に侵食しており、市場が低侵襲・抜去不要のソリューションへと進化していることを示しています。競争上のポジショニングは、デバイス、遠隔モニタリング、アナリティクス、サイバーセキュリティ保護を組み合わせたエンドツーエンドのエコシステムにかかっています。一方、タンタルおよびマイクロチップのサプライチェーン不足と、厳格なFDAサイバーセキュリティ規則が、それ自体は底堅い需要環境に複雑さとコスト圧力を加えています。

レポートの主要ポイント

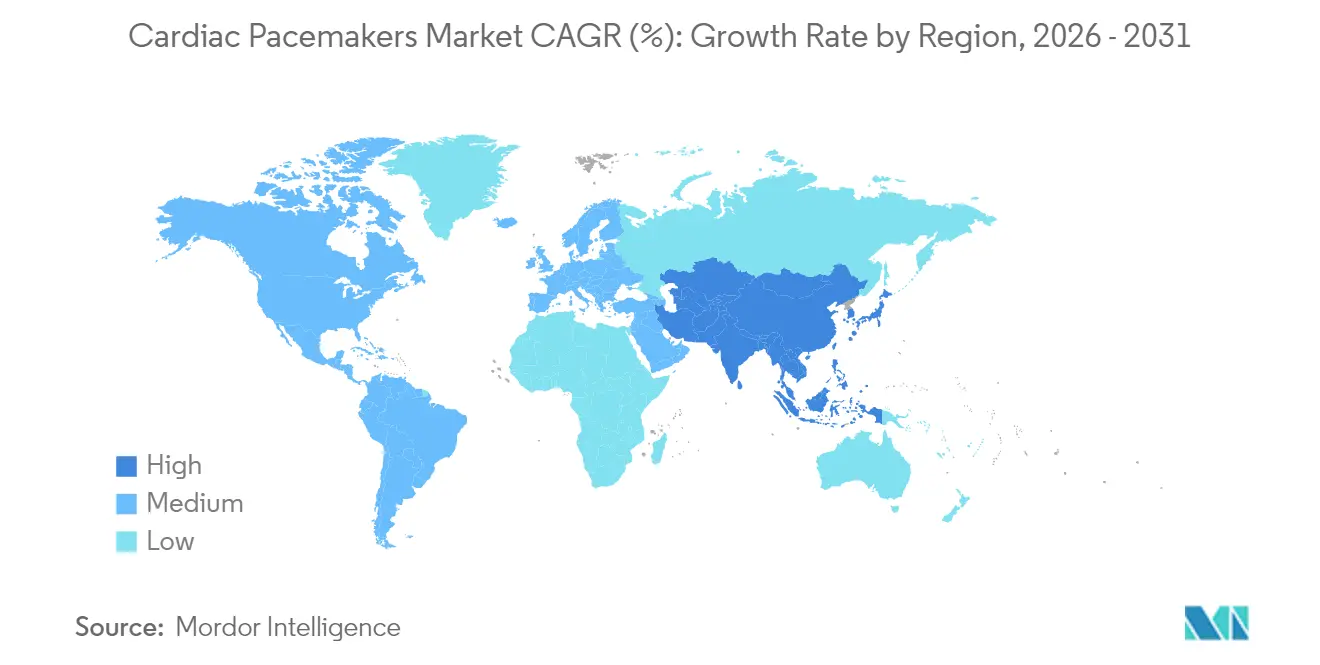

- 地域別では、北米が2025年の心臓ペースメーカー市場シェアの38.22%を占め、アジア太平洋は2031年にかけて年平均成長率(CAGR)5.45%で拡大しています。

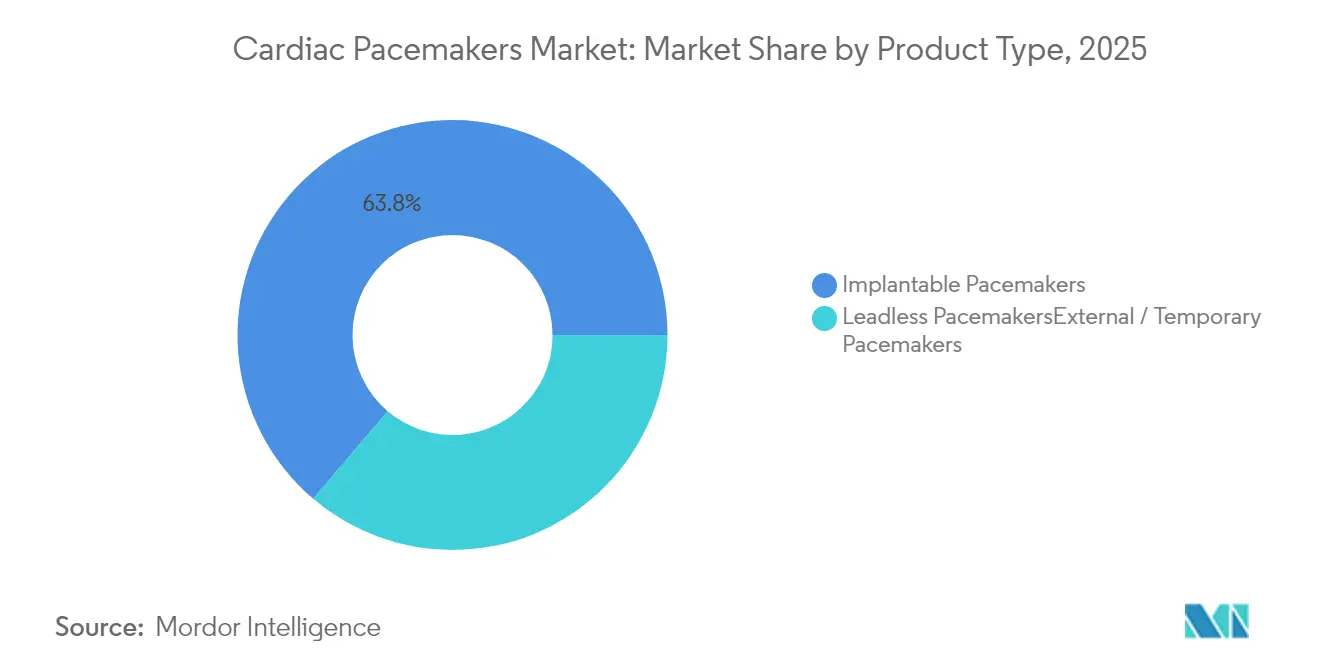

- 製品タイプ別では、植込み型ペースメーカーが2025年に63.78%の収益シェアをリードし、リードレスデバイスは2031年にかけて最高の年平均成長率(CAGR)5.42%を記録しています。

- 技術別では、双腔プラットフォームが2025年の心臓ペースメーカー市場規模の45.05%のシェアを占め、リードレス技術が2031年にかけて最高の年平均成長率(CAGR)5.42%を記録しています。

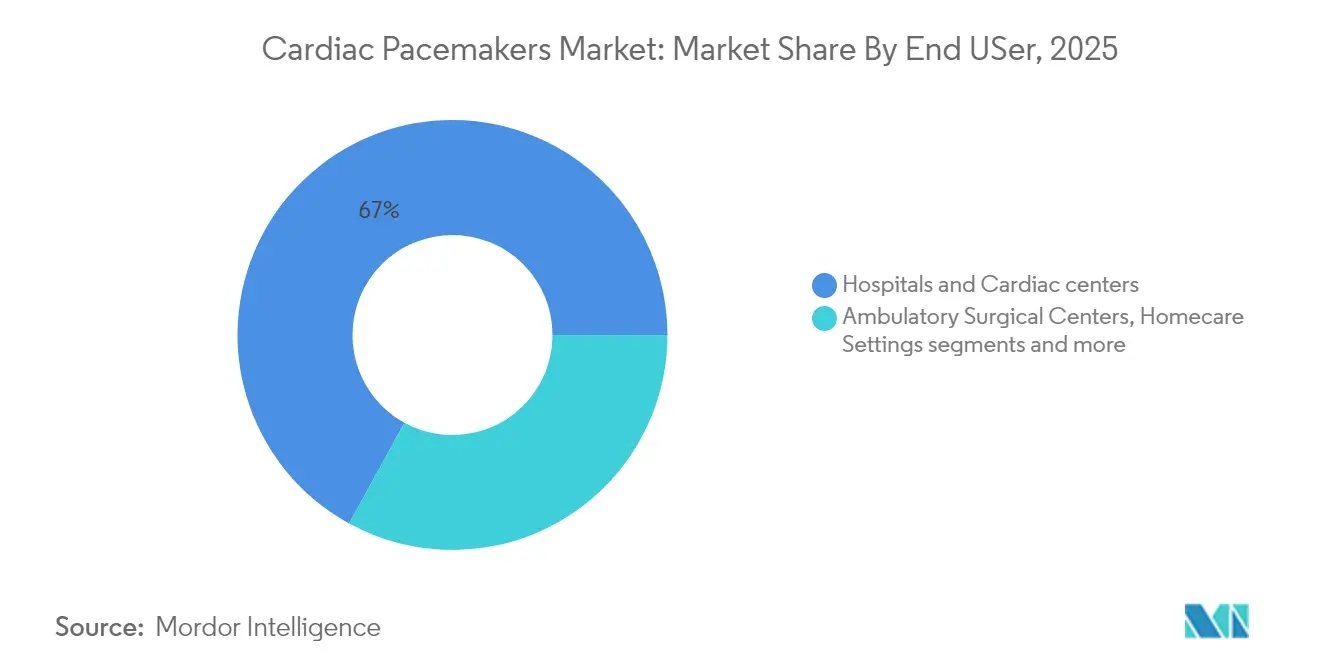

- エンドユーザー別では、病院および心臓センターが2025年の心臓ペースメーカー市場規模の67.02%を占め、外来手術センターは2031年にかけて年平均成長率(CAGR)5.71%で拡大しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバル心臓ペースメーカー市場のトレンドとインサイト

ドライバー影響分析*

| ドライバー | (概算)年平均成長率(CAGR)予測への影響(%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| 徐脈性不整脈・心ブロックの罹患率上昇 | 0.80% | グローバル、高齢化が進む北米および欧州でより高い | 長期(4年以上) |

| 高齢者人口の増加 | 0.70% | グローバル、先進国市場に集中 | 長期(4年以上) |

| MRI条件付き対応・リードレスデバイスの技術進歩 | 0.60% | 北米・欧州がリード、アジア太平洋が加速 | 中期(2~4年) |

| AI駆動型ペースメーカープログラミングプラットフォーム | 0.40% | 北米・欧州がコア、アジア太平洋への波及 | 中期(2~4年) |

| 遠隔モニタリングに対する償還拡大 | 0.30% | 北米が主要、欧州は選択的市場 | 短期(2年以内) |

| 新興市場における政府入札プログラム | 0.20% | アジア太平洋がコア、ラテンアメリカおよび中東・アフリカは選択的 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

徐脈性不整脈・心ブロックの罹患率上昇

疫学的研究によると、房室ブロック症例数は2020年の378,816人から2060年には535,076人へと41%増加すると予測されており、世界的な高齢化と広範な心血管リスク因子によって推進されています。完全心ブロックは臨床レジストリにおける永久ペースメーカー適応の76%を占めており、全製品クラスにわたる持続的な需要を確保しています。心房細動の生涯リスクが2000年から2022年にかけて24.2%から30.9%へと上昇していることも、伝導障害が重なるにつれてペーシング療法の候補者プールをさらに拡大しています。洞不全症候群に関連する死亡率も高齢者の間で上昇しており、適時介入の必要性が浮き彫りになっています。生存データはペースメーカーの有益性を裏付けており、重篤な徐脈コホートにおいてペーシングを受けた患者は未治療の患者と比較して2.7倍高い生存率を示しています。

高齢者人口の増加

心血管疾患は2050年までに米国成人の61%に影響を与えると予測されており、心臓ペースメーカー市場を支える構造的な追い風を強化しています。85歳以上のコホートはすでに米国の植込み件数の40%以上を占めており、2060年までに3倍になる軌道にあります。アウトカム分析によると、伝導系ペーシングは年齢層を問わず同等の有効性を維持しており、高齢者の処置リスクに関する懸念を払拭しています。医療システムは、虚弱な患者向けに老年心臓病ユニットを構築し、デバイス選択を洗練させることで対応しており、リードレスオプションは感染リスクの低減において特に魅力的であることが示されています。長期ケアの考慮事項は、耐久性と低メンテナンス要求を提供するシステムに対する支払者および臨床医の選好をますます導いています。

MRI条件付き対応・リードレスデバイスの技術進歩

5年間のデータにより、リードレスペースメーカーはリード関連合併症を排除しながら従来モデルと同等の安全性と有効性を提供することが確認されています。AbbottのAVEIR DRプラットフォームは、あらゆる体位において平均房室同期率95%を達成し、双腔システムとの完全な機能的同等性を実証しました。MRI条件付き対応ステータスは現在標準となっており、BIOTRONIKのAmvia EdgeはMRIモードを自動起動し、煩雑な再プログラミングを不要にしています。MedtronicのアップグレードされたMicraはバッテリー寿命が40%向上し、予測使用期間が17年に延長され、生涯にわたる単一植込み療法が現実的になる可能性があります。抜去の習熟度と長期データセットが蓄積されるにつれ、医師はリードレス技術をニッチではなくファーストラインとして捉えるようになっています。

AI駆動型ペースメーカープログラミングプラットフォーム

人工知能(AI)は誤警報を抑制し、代償不全を予測することでフォローアップモデルを再構築しています。MedtronicのAccuRhythm AIは、真のイベントの99%を保持しながら誤った心房細動アラートを88.2%削減し、200人の患者につき年間400時間以上の臨床医のレビュー時間を解放します。ImplicityのSignalHF心不全アルゴリズムに対するFDA認可は、状態悪化の2週間前の早期警告を提供する予測アナリティクスに対する規制上の勢いを示しています。100万件以上のリズムエピソードで訓練されたアルゴリズムは診断特異性を高め、安全性を犠牲にすることなく不必要な介入を削減します。電子健康記録とのシームレスな統合により、意思決定支援、文書化、請求効率を一度に提供するクローズドループワークフローが完成します。

抑制要因影響分析*

| 抑制要因 | (概算)年平均成長率(CAGR)予測への影響(%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| 低所得地域における高いデバイスコスト | -0.90% | アジア太平洋新興市場、ラテンアメリカ、中東・アフリカ | 長期(4年以上) |

| デバイス関連合併症・リコール | -0.40% | グローバル、規制が厳格な地域でより高い | 短期(2年以内) |

| タンタルおよび半導体のサプライチェーン不足 | -0.30% | グローバルな生産拠点 | 中期(2~4年) |

| 進化するサイバーセキュリティコンプライアンス負担 | -0.20% | 北米・欧州が先行、グローバルに拡大 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

低所得地域における高いデバイスコスト

2,500~3,000米ドルの単価は、植込み率が先進国のフランスの100万人当たり782台に対して100万人当たり4台にとどまる新興経済圏の多くの患者を治療から締め出しています。コスト障壁は毎年推定100万件の予防可能な死亡につながっており、資源が限られた環境における適応患者の27%が未治療のままです。デバイス再利用プログラムは新品植込みと同等の安全性を報告していますが、規制上の躊躇と文化的抵抗に直面しています。政府入札、慈善的寄付、段階的価格設定がある程度の緩和をもたらしていますが、持続可能な解決策は根本的なコスト革新、現地組立、サプライチェーンの合理化に依存しています。汎アフリカ心臓病学会のデバイス再利用イニシアチブは、規制、臨床、産業の利害関係者が連携した場合に何が達成できるかを示しています。

デバイス関連合併症・リコール

Boston Scientificによる203,000台のAccoladeユニットのクラスIリコールは、早期バッテリー枯渇に起因し832件の傷害と2件の死亡を引き起こしたものであり、臨床医の信頼を損ない生涯治療コストを膨らませる品質リスクを浮き彫りにしています。長期的な監視によると、特定のコホートにおけるデバイス合併症率は9年時点の8%から11年時点の49%へと上昇しており、後期障害の負担が浮き彫りになっています。管理費用は新規植込みのコストに匹敵する可能性があり、支払者と患者の双方に圧力をかけています。規制当局は市販後監視を強化し、サイバーセキュリティコンプライアンスをコア設計要件として確立することで対応しています。業界は予測アナリティクス、より高度なバッテリー化学、より厳格なサプライヤー監査で対応していますが、風評被害は長引き、医師のブランド選択に影響を与える可能性があります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:リードレスイノベーションがプレミアムセグメントを牽引

植込み型システムは2025年に63.78%の収益を獲得し、幅広い臨床適応にわたる確固たる地位を裏付けています。しかし、リードレスモデルは最高の年平均成長率(CAGR)5.42%を記録しており、医師が合併症プロファイルの低い低侵襲オプションに引き寄せられるにつれてシェアを侵食しています。単腔植込み型は単純な徐脈の標準治療として残り、双腔構成は複雑な房室疾患を支配しています。両心室再同期ペーシングは伝導遅延を伴う心不全コホートに対応しており、特化したグループではありますが、ますますコンパクトなハードウェア設計の恩恵を受けています。一時的および体外式ペースメーカーは急性術後または緊急時のギャップを埋め、永久植込みが可能になるまでのケアの継続性を確保しています。

リードレスの拡大は心臓ペースメーカー市場内の構造的転換を示しており、AbbottのAVEIR DRトライアルにおける98.3%の処置成功率と97%の同期率を示すデータに支えられています。フォームファクターの縮小、バッテリーの向上、抜去の強化が総合的に価値を高める一方、ノースウェスタン大学の溶解性デバイスは将来の小児科および短期的な機会を示唆しています。価値に基づくケアの圧力が強まるにつれ、支払者はポケットおよびリード関連の再手術の排除を歓迎し、リードレス技術を生涯にわたってコスト効果の高い選択肢として位置付けています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

技術別:リードレスイノベーションに挑戦される双腔の優位性

双腔ペーシングは2025年収益の45.05%を占め、房室同期を維持しペースメーカー症候群を回避する能力を反映しています。しかし、リードレスシステムが記録した年平均成長率(CAGR)5.42%は、フォームファクター、感染回避、MRI適合性が歴史的な選好を上回る過渡期を示しています。単腔デバイスは心室のみの適応または慢性心房細動に対して不可欠であり続け、心臓再同期療法は心不全のニッチを占めています。生理的需要に合わせて出力を調整するレートレスポンスセンサーは、活動的な患者の生活の質を向上させるため、すべてのカテゴリーにますます組み込まれています。

伝導系ペーシングを含む生理的ペーシングは、左脚ブランチペーシングを右心室リードの実行可能な代替手段として位置付ける欧州心臓病学会の2025年ガイダンスを受けて支持を集めています。MedtronicのOmniaSecure 4.7 Fリードはこのアプローチを検証し、脚ブランチ配置において100%の除細動成功を確保しながら将来の静脈アクセスを保持しています。このような突破口は、医師が固有の伝導経路を再現する技術に方向転換するにつれ、レガシープラットフォームの段階的なシェア侵食を示唆しています。

エンドユーザー別:病院の優位性と外来手術センターの成長加速

病院および心臓センターは2025年収益の67.02%を占め、多職種チームと複雑な症例および緊急合併症への対応能力に支えられています。外来手術センターは最高の年平均成長率(CAGR)5.71%を記録しており、特にリードレスシステムによって可能になった小切開と術後制限の少ない日帰り退院プロトコルによって触媒されています。在宅ケア設定は遠隔モニタリングを活用してフォローアップを管理し、学術機関は臨床試験登録と医師トレーニングを推進し、安定しながらも控えめな収益シェアを維持しています。

厳格な償還環境は、病院がリスクの低い症例を外来チャネルにシフトさせ、入院患者の収容能力を解放しコストを削減することを促しています。遠隔患者モニタリングを償還するメディケア政策は、外来センターが包括的なアフターケアを提供できる財務的基盤を生み出しています。外来安全性を示すアウトカムデータが標準化されるにつれ、保険会社は補償範囲を拡大し、入院病棟からの量的シフトを加速させています。その結果、デバイスメーカーは外来手術センター設定に合わせたトレーニングキットとワークフローツールを洗練させ、このシフトをさらに活性化しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

地域分析

北米は引き続き主要な収益源であり、2025年に38.22%のシェアを保持しており、高度な支払者フレームワーク、高い公衆意識、AI対応遠隔モニタリングの早期採用に支えられています。ペーシングリードとリアルタイムモニタリングに対するメディケアの個別支払いが技術普及を持続させ、FDAのファストトラック経路が双腔リードレスシステムや予測アナリティクスエンジンなどの突破口の迅速な商業化を促進しています。カナダおよびメキシコの公衆衛生プログラムは、価値に基づく調達を優先する一括入札を通じてアクセスを拡大しており、メーカーに対してステッカー価格だけでなくライフサイクル経済性を提示するよう促しています。

欧州は、欧州心臓病学会などの機関からの強力な臨床ガイドラインの影響と一体的な償還システムを活用し、診療標準の均質性を推進しています。ドイツ、フランス、イギリスは、強固な電気生理学ネットワークと高い一人当たり診断率により植込み件数をリードしています。ブレグジットは貿易文書の摩擦をもたらしましたが、並行する規制フレームワークはCEマーク付きペースメーカーを引き続き認定しており、患者のアクセスを確保しています。中期的には、EU医療機器規則(MDR)がより深い市販後監視を要求し、コンプライアンスの負担から小規模メーカーはパートナーシップを組むか撤退を余儀なくされるでしょう。

アジア太平洋は2031年にかけて最高の年平均成長率(CAGR)5.45%を提供しており、高齢化人口動態、都市部の生活習慣病、心臓デバイス償還を拡大する政府イニシアチブによって推進されています。中国の改革された国家薬品監督管理局(NMPA)プロセスは外国デバイスの承認を迅速化し、数量ベースの調達プログラムが価格を引き下げ、設置基盤の普及を拡大しています。インドはコスト障壁に直面していますが、特に第2層都市における官民パートナーシップが低所得者ケアに資金を提供するなか、植込み件数は増加しています。日本と韓国は普遍的な保険適用とテクノロジーに精通した専門家により高い一人当たり植込み率を維持し、オーストラリアとシンガポールはAI駆動型スクリーニングプログラムの地域テストベッドとして機能しています。

中東・アフリカは量的には遅れていますが、心臓疾患の負担が増大し公衆衛生政策が非感染性疾患管理に転換するにつれ、潜在的な機会を提供しています。サウジアラビアおよびアラブ首長国連邦における政府主導の入札は最新のペーシング技術に予算を配分しており、慈善的なデバイス再利用プログラムはサブサハラ地域の待機リストを削減しています。ラテンアメリカはブラジルとメキシコが電気生理学能力を近代化する一方、小規模経済は輸入資金調達を複雑にする通貨変動と格闘しており、進捗はまちまちです。

競争環境

心臓ペースメーカー市場は中程度の集約を示しており、Medtronic、Abbott、Boston Scientificが植込み型、リードレスデバイス、診断、ソフトウェアにわたる幅広いポートフォリオを通じて大部分のシェアを保持しています。これらの企業は心臓セグメント収益の8%を超える安定した研究開発支出を展開し、耐久性の向上、生理的ペーシング、AIの統合に注力することで技術的優位性を守っています。Abbottの伝導系および双腔リードレスペーシングを統合するAVEIRスイートは画期的デバイス指定を取得しており、同社のイノベーションの勢いを裏付けています。

競争はますますハードウェアの信頼性とソフトウェアインテリジェンスを融合した統合エコシステムを中心に展開されています。Medtronicのケアリンクおよびアキュリズムプラットフォームは、安全なクラウドワークスペース内で予測アナリティクスを提供することでこの戦略を体現しており、ワークフローへの定着を通じてプロバイダーを囲い込む能力を持っています。Boston Scientificは、レガシーリコールの影響に対処しながら、ペーシングと新しいアブレーション技術を統合するデュアルセラピーシナジーに注力し、エンドツーエンドの不整脈ケアパイプラインの提供を目指しています。BIOTRONIKは自動MRIモードデバイスで差別化を図り、普遍的なMRI適合性を義務付ける地域での機会を開拓しています。

戦略的提携と買収は専門ニッチへの競争的リーチを拡大しています。PaceMateによるMedtronicのPaceart Optimaシステムの買収は約1,000の監視ハブを集約し、デバイスとデータ管理プレーヤーの収束を浮き彫りにしています。EBR SystemsのWiSEワイヤレス心臓再同期療法植込みは、歴史的にリードベースのソリューションが支配してきた心不全ペーシングセグメントに直接競争をもたらしています。さらに、中国とインドの地元メーカーは国内の償還上限に対応するためコスト効率の高い生産を拡大しており、プレミアム層の技術にはまだ匹敵していないものの、多国籍企業の価格戦略に圧力をかけています。

グローバル心臓ペースメーカー業界リーダー

Medtronic PLC

Biotronik SE & Co. KG

Boston Scientific Corporation

Lepu Medical Co . Ltd

Abbott Laboratories(ST Jude Medical)

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年6月:EBR SystemsはWiSEワイヤレス心臓再同期療法システムのFDA承認を取得し、2026年初頭に米国での発売が予定されています。

- 2025年5月:Edwards LifesciencesはSAPIEN 3 TAVR適応を無症候性重症大動脈弁狭窄症に拡大するFDA認可を取得し、処置後のペースメーカー需要を押し上げる可能性があります。

- 2025年4月:Medtronicは左脚ブランチトライアルにおける100%の成功を受け、OmniaSecure 4.7 F除細動リードのFDA承認を取得しました。

研究方法のフレームワークとレポートの範囲

市場定義と主要カバレッジ

本調査では、心臓ペースメーカー市場を、徐脈性または頻脈性不整脈の心拍数を調整するために定時電気刺激を送出する、新規製造された植込み型・リードレス型・体外型ジェネレーターの全製品と定義する。アクセサリー、ディスポーザブル製品、交換用リード、CRT除細動器はこの範囲外であり、これらの品目からの収益は計上していない。

スコープ除外:植込み型除細動器(ICD)、CRT-Dデバイス、およびアフターマーケットサービス契約は、本評価の対象外とする。

セグメンテーション概要

- 製品タイプ別

- 植込み型ペースメーカー

- 単腔植込み型

- 双腔植込み型

- 両心室/心臓再同期療法(CRT-P)

- リードレスペースメーカー

- リードレスペースメーカー・体外式/一時的ペースメーカー

- 体外式/一時的ペースメーカー

- 植込み型ペースメーカー

- 技術別

- 単腔技術

- 双腔技術

- 心臓再同期療法(CRT-P)

- リードレス技術

- レートレスポンスペースメーカー

- エンドユーザー別

- 病院・心臓センター

- 外来手術センター

- 在宅ケア設定

- 学術・研究機関

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- イギリス

- フランス

- イタリア

- スペイン

- ロシア

- その他の欧州

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- オーストラリア

- その他のアジア太平洋

- 中東・アフリカ

- 湾岸協力会議(GCC)

- 南アフリカ

- その他の中東・アフリカ

- 南米

- ブラジル

- アルゼンチン

- その他の南米

- 北米

詳細な調査方法論とデータ検証

一次調査

北米、欧州、アジア太平洋、および湾岸地域の心臓電気生理学者、生体医工学者、購買責任者にインタビューを実施した。これらの知見により、デバイスのライフサイクル仮定、リードレス採用曲線、および地域別ASPスプレッドをモデル確定前に調整することが可能となった。

デスクリサーチ

WHO世界保健観測所、米国心臓協会、Eurostat、日本厚生労働省などのオープンデータベースから得た疾患有病率および処置件数のマッピングから着手した。FDA、EMA、中国NMPAの規制承認ログにより、年間需要を変動させる製品上市およびリコールイベントの時期を特定した。

次に、企業の10-K、病院調達データ、臨床試験登録簿、業界団体ニュースレターを重ね合わせ、D&B Hoovers、Dow Jones Factiva、Questelパテントアナリティクスなどの有償データを通じて収益内訳を検証した。これらは価格帯、出荷台数、パイプラインの勢いを示すものであり、ここに挙げたリストは例示であり、網羅的なものではない。

市場規模推計と予測

トップダウン構築は、外科レジストリおよび輸出入コードから再構成した国別植込み件数を起点とし、検証済みの平均販売価格を乗じる。サプライヤーの積み上げおよびサンプリングされた流通業者チェックにより、選択的なボトムアップ相互検証を行い、合計値を精緻化する。追跡する主要変数には、診断済み徐脈性不整脈の発生率、高齢者人口の増加、MRI対応デバイスの普及率、公的償還上限、リチウム電池価格動向が含まれる。多変量回帰によりこれらのドライバーを統合し、2026〜2030年の需要を予測する。シナリオは、技術変化や待機手術の遅延を反映するため、一次専門家によるストレステストを実施する。ボトムアップ地域のデータ欠損は、類似した植込み件数および所得水準を持つ近隣市場とのベンチマーク比較により補完する。

データ検証と更新サイクル

承認前に、アナリストが異常値チェック、分散閾値、およびピアレビューを実施し、不一致が生じた場合はソース回答者への再確認を行う。レポートは毎年更新され、リコール、償還変更、または主要製品承認がベースラインに重大な影響を与える場合には、サイクル中間での更新を発行する。

Mordorの心臓ペースメーカーベースラインが確信ある意思決定を支える理由

公表数値がしばしば乖離するのは、各社がデバイスバスケット、価格プロキシ、更新頻度を異なる形で選択するためである。これらの要素を事前に明示することで、購入者はスコープに含まれるものと含まれないものを正確に把握できる。

主要なギャップ要因には、CRT-Pがペースメーカーと統合されているか否か、定価と混合ASPのどちらを使用するか、および高齢者人口データの更新頻度が含まれる。

Mordor Intelligenceによれば、一貫したスコープ選択と年次更新により不確実性が低減され、主要通貨ごとのコンバージョンファクターが最新の状態に保たれる。

ベンチマーク比較

| 市場規模 | 匿名化されたソース | 主要ギャップ要因 |

|---|---|---|

| 48億4,000万米ドル | Mordor Intelligence | |

| 59億米ドル | グローバルコンサルタンシーA | CRTデバイスおよび交換用リードをコア市場に追加 |

| 56億6,000万米ドル | 業界団体B | 病院調達データのみに依存し、越境取引およびASPの変動を無視している |

デバイスバスケットの範囲が広い場合や単一チャネルのデータストリームを使用する場合、合計値が過大になることが示されている。検証済み数量、詳細な価格設定、二重検証済み仮定を組み合わせた厳格な手法により、クライアントが容易に追跡・再現できる、バランスのとれた透明性の高いベースラインを提供する。

レポートで回答される主要な質問

心臓ペースメーカー市場の現在の規模はどのくらいですか?

心臓ペースメーカー市場は2026年に50億1,000万米ドルと評価され、2031年までに59億5,000万米ドルに達すると予測されています。

どの地域が心臓ペースメーカー市場をリードしていますか?

北米は、強固な償還フレームワークとAI対応遠隔モニタリングソリューションの急速な採用により、2025年に38.22%のシェアでリードしています。

どの製品セグメントが最も急速に成長していますか?

リードレスペースメーカーは年平均成長率(CAGR)5.42%で拡大しており、製品カテゴリーの中で最高であり、合併症率の低下と長期データの改善によって推進されています。

AIプラットフォームはペースメーカー管理にどのような影響を与えていますか?

MedtronicのAccuRhythm AIなどのAIアルゴリズムは誤警報を88%以上削減し、年間数百時間の臨床医の時間を節約し、遠隔モニタリングの精度を向上させています。

市場が直面している主な抑制要因は何ですか?

低所得地域における高いデバイスコスト、主要材料のサプライチェーン不足、進化するサイバーセキュリティコンプライアンス要求が最大の課題です。

この市場の主要企業はどこですか?

Medtronic、Abbott、Boston Scientificが最大のグローバルシェアを集合的に保持しており、BIOTRONIKおよびいくつかの地域メーカーが競争的な進出を果たしています。

最終更新日: