インド心臓血管デバイス市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

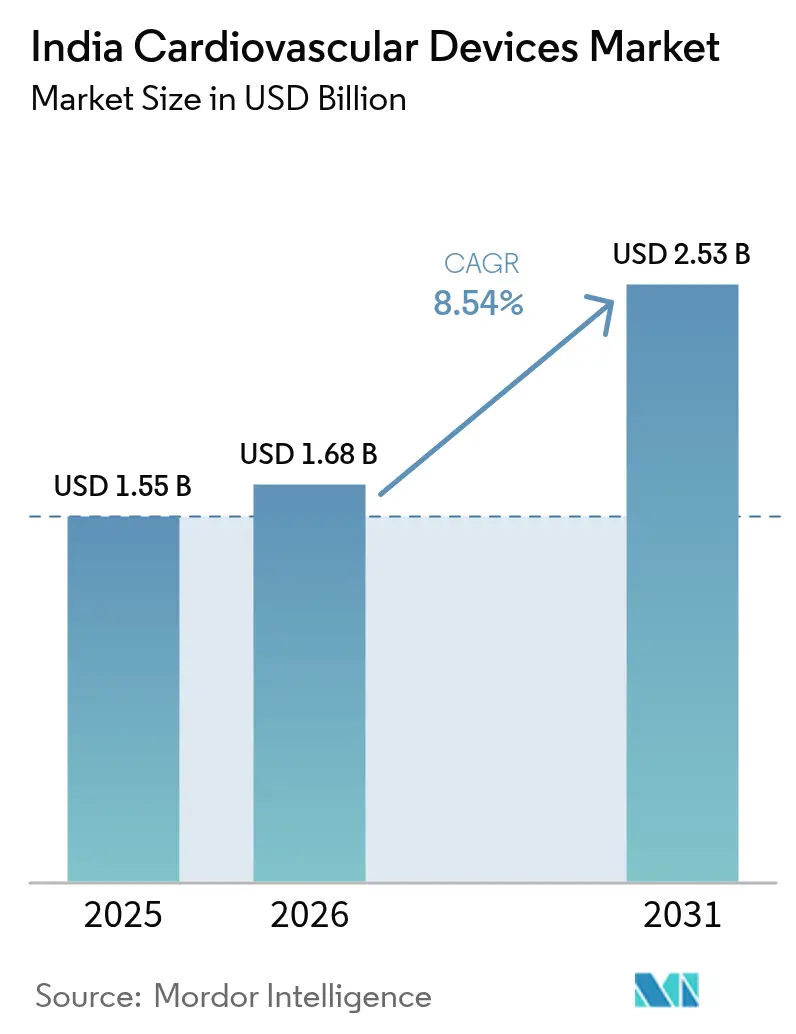

| 基準年の市場規模 (2025) | 1.55 十億米ドル |

| 市場規模 (2026) | 1.68 十億米ドル |

| 市場規模 (2031) | 2.53 十億米ドル |

| 成長率 (2026 - 2031) | 8.54% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるインド心臓血管デバイス市場分析

インド心臓血管デバイス市場規模は2025年に15億5,000万米ドルと評価され、2026年の16億8,000万米ドルから2031年には25億3,000万米ドルに達すると推定されており、予測期間(2026年~2031年)中のCAGRは8.54%です。インド心臓血管デバイス市場は、高齢化人口の増加、保険適用範囲の拡大、国内製造インセンティブが連携して手術件数とデバイスの入手可能性を高めることで成長しています。政府の医療支出はGDPの1.84%に上昇し、自己負担支出は大幅に減少しており、デバイスに対する公的購買力の強化を示しています。生産連動型インセンティブ(PLI)補助金は、かつて輸入に依存していたハイエンドモダリティを対象とする19の新規医療機器工場の設立を促し、インド心臓血管デバイス市場のサプライボトルネックを緩和しています。

主要レポートのポイント

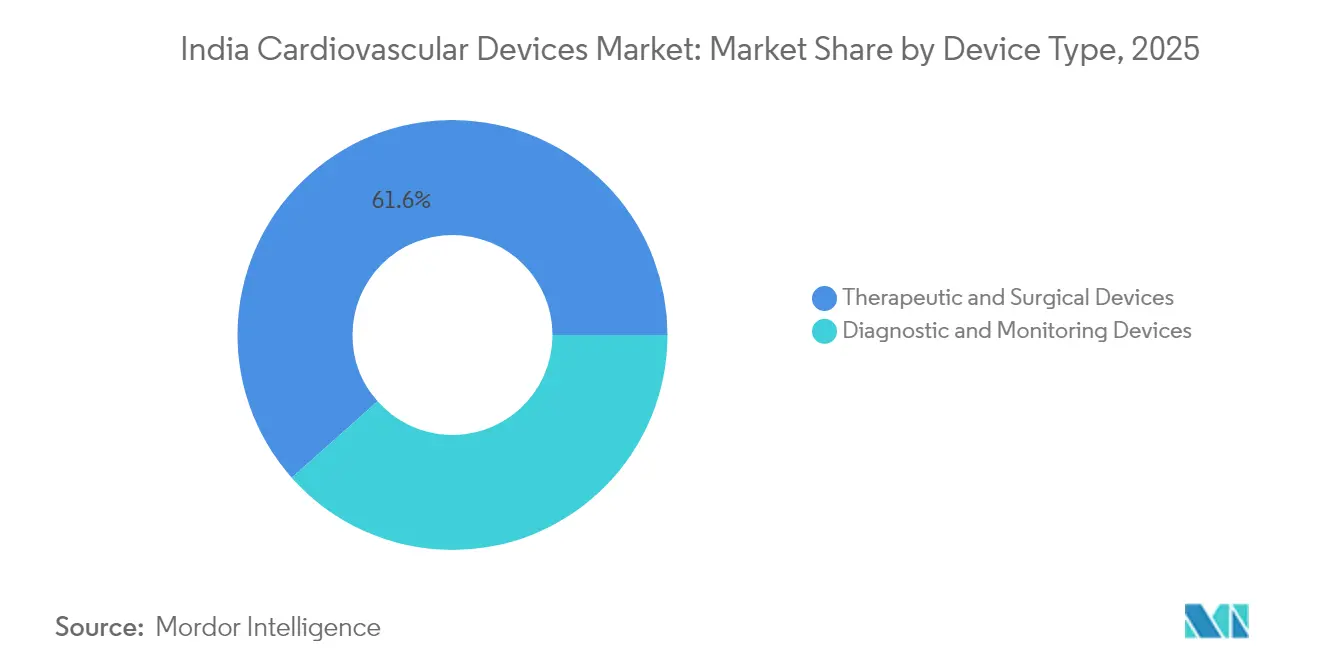

- デバイスタイプ別では、治療・外科用製品が2025年のインド心臓血管デバイス市場シェアの61.55%を占め、診断・モニタリングデバイスは2031年までに9.62%のCAGRで成長する見込みです。

- 用途別では、冠動脈疾患が2025年に42.12%の収益シェアでトップとなり、不整脈・伝導障害は2026年~2031年の間に8.98%のCAGRで拡大する見通しです。

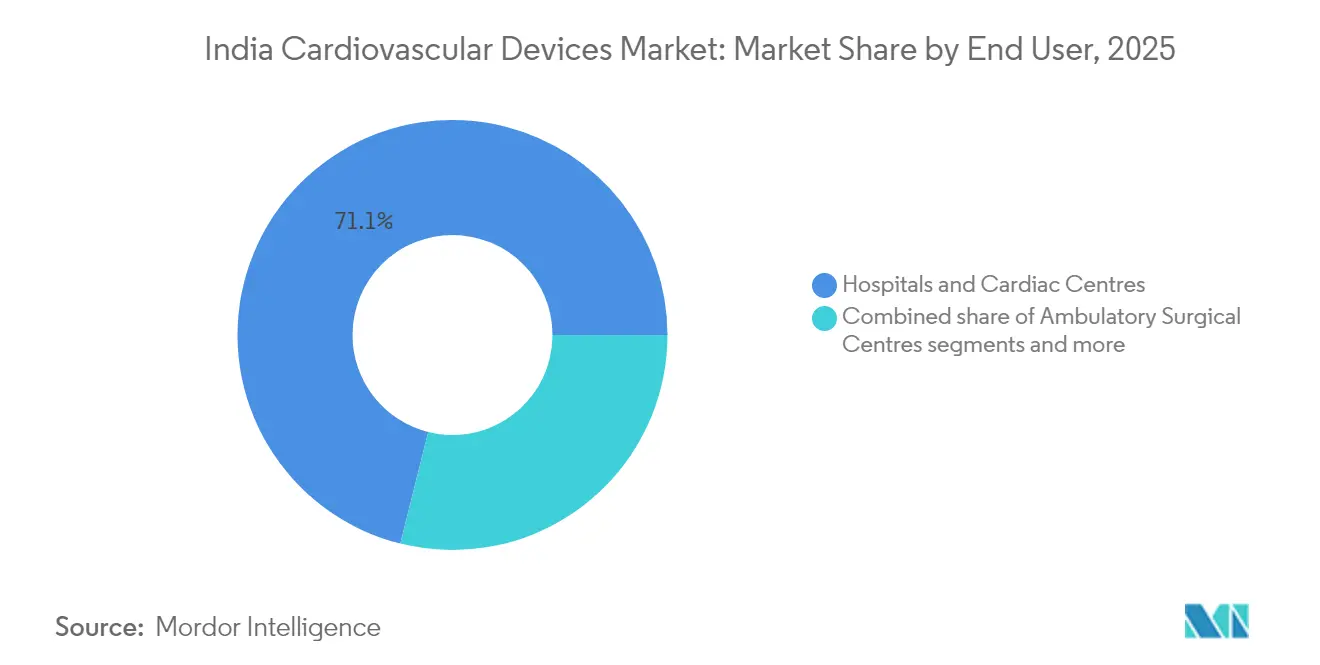

- エンドユーザー別では、病院・心臓センターが2025年のインド心臓血管デバイス市場規模の71.10%を占め、在宅ケアプログラムは2031年まで8.63%のCAGRで拡大しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

インド心臓血管デバイス市場のトレンドとインサイト

ドライバー影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| CVD有病率の上昇と高齢化人口 | +2.1% | 都市部でより高い影響を持つ全国規模 | 長期(4年以上) |

| 医療支出の増加と保険普及率の向上 | +1.8% | 第2・第3層都市での採用加速を伴う全国規模 | 中期(2年~4年) |

| 第2・第3層インド都市におけるカテーテル検査室の拡大 | +1.5% | 第2・第3層都市、農村集水域 | 中期(2年~4年) |

| 地域デバイス製造を促進する政府PLI制度 | +1.3% | カルナータカ州、タミル・ナードゥ州、マハーラーシュトラ州の製造拠点 | 長期(4年以上) |

| デジタルツインを活用した心臓外科手術計画の採用 | +0.9% | 大都市圏、プレミアム医療施設 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

CVD有病率の上昇と高齢化人口

インドの高齢者は2051年までに居住者の22.5%を占めるようになり、CVDはすでに国家DALYsの14.1%を占め、1990年比で2倍の水準となっています。虚血性心疾患と脳卒中の症例数は1990年以降2.3倍に増加しており、ステント、グラフト、リズムデバイスへの持続的な需要を生み出しています。都市型ライフスタイルは高血圧や肥満によってリスクを複合的に高め、インド心臓血管デバイス市場における手術件数を加速させています。南アジア人の冠動脈解剖学的特性(細い血管とびまん性病変)は、外科的グラフト技術への依存を高めています。遠隔モニタリングプラットフォームは、定期的なフォローアップを病院外に移行させることで増加する症例数の管理を支援し、三次医療センターの混雑を緩和しています。

医療支出の増加と保険普及率の向上

中央政府の医療支出は2014年から2022年の間に1人当たりINR 3,169に3倍増し、医療費総額に占める公的割合を48%に引き上げました。アーユシュマン・バーラトは現在5億9,400万人の国民にINR 500,000までの保険を提供し、自己負担の心臓手術費用を21%削減しています。同制度の下での冠動脈形成術入院件数は47万1,000件を超え、インド心臓血管デバイス市場を直接拡大しています。第2・第3層病院の1床当たりコストは大都市のINR 150万に対してわずかINR 10万~15万であり、小規模都市でのカテーテル検査室の迅速な展開を可能にしています。INR 146億相当の17,800床の民間病床を追加する投資家計画は、資金調達の勢いを裏付けています。

第2・第3層インド都市におけるカテーテル検査室の拡大

企業チェーンはハブ・アンド・スポークモデルを適用して、51施設に7,000床を展開するNarayana Healthのように、医療サービスが不足している人々に近い場所でインターベンショナル心臓病学を提供しています。国内病院容量の約30%はすでに農村地区に存在しており、診断・消耗品の潜在的な需要量を示しています。政府の救急車ネットワークと遠隔心電図プログラムは応答時間を短縮し、大都市圏外でのデバイス利用率を向上させています。手術費用(心臓手術が1,600米ドル対海外の200,000米ドル)は地域医療観光を引き付け、地域需要を拡大しています。マイクロ保険の連携は手頃な価格を広げ、中価格帯のステントやバルーンの受注パイプラインを安定させています。

地域デバイス製造を促進する政府PLI制度

2025年3月までにPLI制度はINR 16兆1,000億の投資を記録し、CTおよびMRIラインを含む19のデバイス工場を認可し、70~80%の輸入依存度を低下させました。Siemens Healthineersは画像診断生産のためにINR 9億1,900万を投じ、Wipro GEはデバイスの研究開発・製造のためにINR 800億を誓約しました。IITカーンプルのHridayantra人工心臓とAIIMSの国産1.5テスラMRIは、国内研究開発の進展を示しています。中古機器への輸入規制は国内参入企業を保護し、価格競争力のあるバルブやペースメーカーがインド心臓血管デバイス市場に届くことを支援しています。輸出も恩恵を受けており、医療機器の輸出額は3年間で40億米ドルに倍増し、将来の規模の経済を示しています。

抑制要因影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 高度な植込み型デバイスの高コスト | -1.4% | 農村部・半都市部でより高い影響を持つ全国規模 | 中期(2年~4年) |

| 限定的な償還適用範囲 | -1.1% | 保険普及率が低い第2・第3層都市、農村部 | 長期(4年以上) |

| 重要部品の輸入依存 | -0.8% | 製造センター、サプライチェーン依存地域 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

高度な植込み型デバイスの高コスト

国家医薬品価格設定機構は薬剤溶出型モデルのステント価格をINR 38,933まで引き上げることを認めました。ブランド品の心不全治療薬はジェネリック品の最大15.8倍の価格で販売されています。デバイスへの関税は5~7.5%と世界最高水準にあり、さらに5%の健康税が課されています。重要な植込み型デバイスの80%以上がいまだに輸入品であるため、為替変動が直接エンドユーザー価格に転嫁されます。手術のための交通費や宿泊費を負担する農村部の家族はケアを先延ばしにし、インド心臓血管デバイス市場の数量成長を抑制しています。

限定的な償還適用範囲

アーユシュマン・バーラトは多くの外来診断や次世代治療を除外しています。カルナータカ州でのフィールド調査では、被保険者患者が依然として相当額の自己負担費用を負担していることが判明しました。小規模な地区病院は登録基準を満たすことに苦労しています。2024年9月の政策改正により70歳以上の全市民が追加されましたが、デバイス価格の上昇にもかかわらず償還上限は据え置かれています。高額請求の決済遅延は高額植込み型デバイスの在庫確保を妨げ、インド心臓血管デバイス市場のプレミアムセグメントを制限しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

デバイスタイプ別:治療的優位性が数量成長を牽引

治療・外科用システムは、アーユシュマン・バーラトの下で償還された約50万件の血管形成術を背景に、2025年のインド心臓血管デバイス市場規模の61.55%を生み出しました。薬剤溶出型ステントは価格上限にもかかわらず、高い有効性コーティングを必要とする解剖学的複雑性に支えられ、主力製品であり続けています。AbbottのAVEIR二腔リードレスシステムなどのペースメーカーのアップグレードはポケット感染の低減を目指し、インド心臓血管デバイス市場におけるリズムデバイスの販売を促進しています。経カテーテル弁は急速に進歩しており、MyvalのバルーンエクスパンダブルプラットフォームはTAVI-in-TAVIレスキューを最近可能にし、耐久性を示しています。

診断・モニタリングデバイスは9.62%のCAGRで成長し、10年末までにインド心臓血管デバイス市場シェアを拡大するでしょう。国内MRIおよびCT生産は資本価格を50%低下させ、二次都市への設置を可能にします。遠隔医療アプリと同期するウェアラブル心電図パッチは不整脈を早期に特定し、予防的フォローアップ受診を増加させます。デジタルツイン計画は高精細画像データセットに依存しており、仮想モデリングの前提条件として256スライスCTおよび3テスラMRIへの需要を強化しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

用途別:冠動脈リーダーシップが不整脈の上昇余地に直面

冠動脈疾患は2,380万件の虚血性心疾患症例と年間約50万件の血管形成術に支えられ、引き続き収益の42.12%を占めています。細い血管径とびまん性病変はバイパスグラフトを促進し、インド心臓血管デバイス市場における人工心肺装置と導管の安定した需要を生み出しています。インドは先進国の90%以下の心臓手術価格で医療観光客を引き付け、デバイス需要量を増加させています。

不整脈・伝導障害デバイスは用途の中で最も速い8.98%のCAGRを記録するでしょう。高齢化が心房細動の発生率を高める一方、遠隔モニタリングが無症候性イベントを発見し、患者をより早期にアブレーションやペーシングに誘導しています。個別化された心臓デジタルツインは、従来の電位マッピングよりも重要な基質をより良く特定することで心室頻拍アブレーションの成功率を高めます。構造的心疾患手術は勢いを増しており、Triaポリマー僧帽弁はインドの試験でバルブ関連死亡率ゼロを記録し、将来の普及を示しています。

エンドユーザー別:病院の優位性が在宅ケアイノベーションと融合

病院・心臓センターは2025年のインド心臓血管デバイス市場シェアの71.10%を占めました。これは高度な画像診断、カテーテル検査室、ハイブリッド手術室が大規模なインフラを必要とするためです。民間チェーンはINR 146億を17,800床の新規病床に充当し、政府は追加のAIIMSキャンパスを建設しており、堅固な施設需要を保証しています。三次元マッピングラボとロボットシステムは三次医療機関に集中しており、インド心臓血管デバイス市場のプレミアムセグメントを強調しています。

在宅ケアおよび遠隔モニタリングプログラムは、遠隔医療と国家デジタル健康ミッションへの政策的注力を反映し、2031年まで8.63%のCAGRで拡大するでしょう。ウェアラブルはリアルタイムデータをクラウドダッシュボードに送信し、医師が受診間に治療を調整して再入院を防ぎ、インド心臓血管デバイス市場のベンダーに年金型収益ストリームを開くことを可能にします。外来手術センターは日帰り血管形成術を担い、病院の占有率を緩和し、デバイス消費を地理的に広げています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

地理的分析

マハーラーシュトラ州、カルナータカ州、タミル・ナードゥ州の産業クラスターは、画像診断コンソール、カテーテル、心臓モニターシェルを製造する19のPLI支援工場でサプライラインを支え、インド心臓血管デバイス市場を物流ショックから守っています。Siemens Healthineersはベンガルール拠点でCTおよびMRIを現地化して通関遅延を削減し、Wipro GEのマルチモダリティキャンパスは輸出と国内需要の両方を対象としています。南部諸州は医療観光の流入を活用しており、1,600米ドルで提供される心臓パッケージは中東・アフリカからの患者を引き付け、植込み型デバイスおよびグラフトサプライヤーのスループットを高めています。

第2・第3層都市はインド心臓血管デバイス市場において最も急成長している地域です。これらの都市では病院建設コストが大都市の10分の1で済み、100万人当たりより多くのカテーテル検査室の設置が可能です。グルグラムからジャイプールへの心臓手術のような遠隔ロボット実証は、専門家へのアクセスが従来の紹介チェーンを飛び越えられることを証明しています。ラジャスタン州、ウッタル・プラデーシュ州、オディシャ州はアーユシュマン・バーラトの心臓請求の最も急激な成長を記録しており、より高度なデバイスへの準備が整っていることを示しています。

農村地区は今日最も小さなセグメントですが、潜在的な可能性を秘めています。政府の救急車隊と新しいAIIMSの支部が紹介時間を短縮し、マイクロ保険のパートナーシップが手頃な価格のギャップを埋めています。虚血性心疾患の障害調整生存年数は州によって9倍の差があり、ターゲットを絞ったアウトリーチがインド心臓血管デバイス市場の未開拓需要を解放できることを示唆しています。モバイルカテーテル検査室バンと国産低コスト画像診断は、実店舗建設が遅れている地域での診断を拡大し、将来の販売の種をまいています。

競合ランドスケープ

インド心臓血管デバイス市場における競争は、グローバル大手と機動力のある国内企業が特徴です。国内メーカーはPLIインセンティブを活用してギャップを縮めています。Poly Medicareは2025年度上半期に23%の収益成長を記録し、中国製品への輸出関税を追い風にカテーテル容量のためにINR 800億を充当しました。Meril LifeのMyvalバルブはCE研究アクセスを確保しながら地域の手頃な価格に対応し、Sahajanand Medical Technologiesは国内とアフリカの入札の両方に向けて薬剤溶出型ステントラインを拡大しています。

多国籍企業はPLIクレジットを活用するために技術移転覚書に署名し、インド企業はデジタルツインソフトウェアとロボットモジュールをライセンス供与して価値連鎖を上昇させています。調達委員会は総ライフサイクルコストを重視し、消耗品、トレーニング、サービスをバンドル契約にパッケージ化するベンダーを優遇し、インド心臓血管デバイス市場全体の競争レバーを変化させています。

インド心臓血管デバイス産業リーダー

Abbott Laboratories

Terumo Corporation

W. L. Gore & Associates

Medtronic PLC

Boston Scientific Corporation

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年7月:SSI Mantra 3ロボットシステムが250kmにわたってインド初の心臓遠隔手術を実施し、輸入品の3分の1のコストで低遅延遠隔操作を実証しました。

- 2025年3月:国家医薬品価格設定機構が薬剤溶出型モデルの冠動脈ステント上限をINR 38,933に引き上げ、1.74%の卸売物価指数インフレに対応しました。

インド心臓血管デバイス市場レポートの範囲

レポートの範囲によると、心臓血管デバイスは心臓に関連するさまざまな疾患や不規則性の管理を支援するために開発されています。これらのデバイスには、心臓リズム管理デバイス、カテーテル、グラフト、心臓弁が含まれます。

インド心臓血管デバイス市場はデバイスタイプによってセグメント化されており、診断・モニタリングデバイスと治療・外科用デバイスが含まれます。診断・モニタリングデバイスには、心電図(ECG)、遠隔心臓モニタリング、その他の診断・モニタリングデバイスが含まれます。治療・外科用デバイスには、心臓補助デバイス、心臓リズム管理デバイス、カテーテル、グラフト、心臓弁、ステント、その他の治療・外科用デバイスが含まれます。レポートは上記セグメントの米ドル建て金額を提供しています。

| 診断・モニタリングデバイス | 心電図システム | |

| 遠隔心臓モニター | ||

| 心臓MRI | ||

| 心臓CT | ||

| 心エコー検査・超音波 | ||

| 血流予備量比(FFR)システム | ||

| 治療・外科用デバイス | 冠動脈ステント | 薬剤溶出型ステント |

| ベアメタルステント | ||

| 生体吸収性ステント | ||

| カテーテル | 経皮的冠動脈形成術バルーンカテーテル | |

| 血管内超音波・光干渉断層法カテーテル | ||

| 心臓リズム管理 | ペースメーカー | |

| 植込み型除細動器 | ||

| 心臓再同期療法デバイス | ||

| 心臓弁 | 経カテーテル大動脈弁置換術・経カテーテル大動脈弁植込み術 | |

| 機械弁 | ||

| 生体・生体人工弁 | ||

| 心室補助デバイス | ||

| 人工心臓 | ||

| グラフト・パッチ | ||

| その他の心臓血管外科用デバイス | ||

| 冠動脈疾患 |

| 不整脈・伝導障害 |

| 心不全・心筋症 |

| 構造的・先天性心疾患 |

| 末梢血管疾患 |

| 病院・心臓センター |

| 外来手術センター |

| 心臓病学・電気生理学クリニック |

| 在宅ケア・遠隔モニタリングプログラム |

| 製品タイプ別 | 診断・モニタリングデバイス | 心電図システム | |

| 遠隔心臓モニター | |||

| 心臓MRI | |||

| 心臓CT | |||

| 心エコー検査・超音波 | |||

| 血流予備量比(FFR)システム | |||

| 治療・外科用デバイス | 冠動脈ステント | 薬剤溶出型ステント | |

| ベアメタルステント | |||

| 生体吸収性ステント | |||

| カテーテル | 経皮的冠動脈形成術バルーンカテーテル | ||

| 血管内超音波・光干渉断層法カテーテル | |||

| 心臓リズム管理 | ペースメーカー | ||

| 植込み型除細動器 | |||

| 心臓再同期療法デバイス | |||

| 心臓弁 | 経カテーテル大動脈弁置換術・経カテーテル大動脈弁植込み術 | ||

| 機械弁 | |||

| 生体・生体人工弁 | |||

| 心室補助デバイス | |||

| 人工心臓 | |||

| グラフト・パッチ | |||

| その他の心臓血管外科用デバイス | |||

| 用途別 | 冠動脈疾患 | ||

| 不整脈・伝導障害 | |||

| 心不全・心筋症 | |||

| 構造的・先天性心疾患 | |||

| 末梢血管疾患 | |||

| エンドユーザー別 | 病院・心臓センター | ||

| 外来手術センター | |||

| 心臓病学・電気生理学クリニック | |||

| 在宅ケア・遠隔モニタリングプログラム | |||

レポートで回答される主要な質問

インド心臓血管デバイス市場の現在の価値はいくらですか?

市場は2026年に16億8,000万米ドルと評価されており、8.54%のCAGRを反映して2031年までに25億3,000万米ドルに達すると予想されています。

どのデバイスカテゴリーが販売をリードしていますか?

治療・外科用システムは2025年の販売の61.55%を占め、高い血管形成術およびバイパス件数に支えられています。

どの用途が最も速い成長を示していますか?

不整脈・伝導障害デバイスは2026年~2031年の間に8.98%のCAGRで拡大すると予測されています。

PLI制度はメーカーにどのような影響を与えますか?

PLIインセンティブはINR 16兆1,000億の投資を引き付け、19のデバイス工場を可能にし、輸入依存度を削減してコストを低下させました。

在宅ケア心臓デバイスは主流になりつつありますか?

はい、遠隔医療プラットフォームが第2・第3層都市の患者を専門家と結びつけるにつれ、在宅ケアおよび遠隔モニタリングプログラムは8.63%のCAGRで成長しています。

冠動脈ステントにはどのような価格規制がありますか?

国家医薬品価格設定機構は薬剤溶出型ステント価格をINR 38,933に上限設定し、卸売物価指数に基づいて毎年調整しています。

最終更新日: