救急車用ストレッチャーの市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 2.38 十億米ドル |

| 市場規模 (2031) | 2.79 十億米ドル |

| 成長率 (2026 - 2031) | 3.27% CAGR |

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligence による救急車用ストレッチャー市場分析

救急車用ストレッチャーの市場規模は2026年において23億8,000万米ドルと推定され、2025年の23億米ドルから成長し、2031年には27億9,000万米ドルに達すると予測されており、2026年〜2031年の年平均成長率(CAGR)は3.27%です。高齢化する人口が複数の慢性疾患を抱えるケースが増加し、また低・中所得国が外傷ケアの提供能力を拡大していることから、需要が高まっています。先進国における労働力安全規制が、手動式から電動式モデルへの移行を加速させている一方、新興地域における道路交通事故傷害がベースラインの需要量成長を下支えしています。肥満患者対応能力と迅速な患者搬送という二重の焦点が調達の優先事項を再編しており、救急車の種類を問わず互換性を持つプラットフォームベースの製品に向けた空白市場を開拓しています。パンデミック時のサプライチェーン混乱は、コスト意識の高い購買層に向けて規制準拠かつ手頃な価格の設計を提供しようとする地域サプライヤーにとって、市場参入障壁を低下させる結果ももたらしました。

レポートの主要ポイント

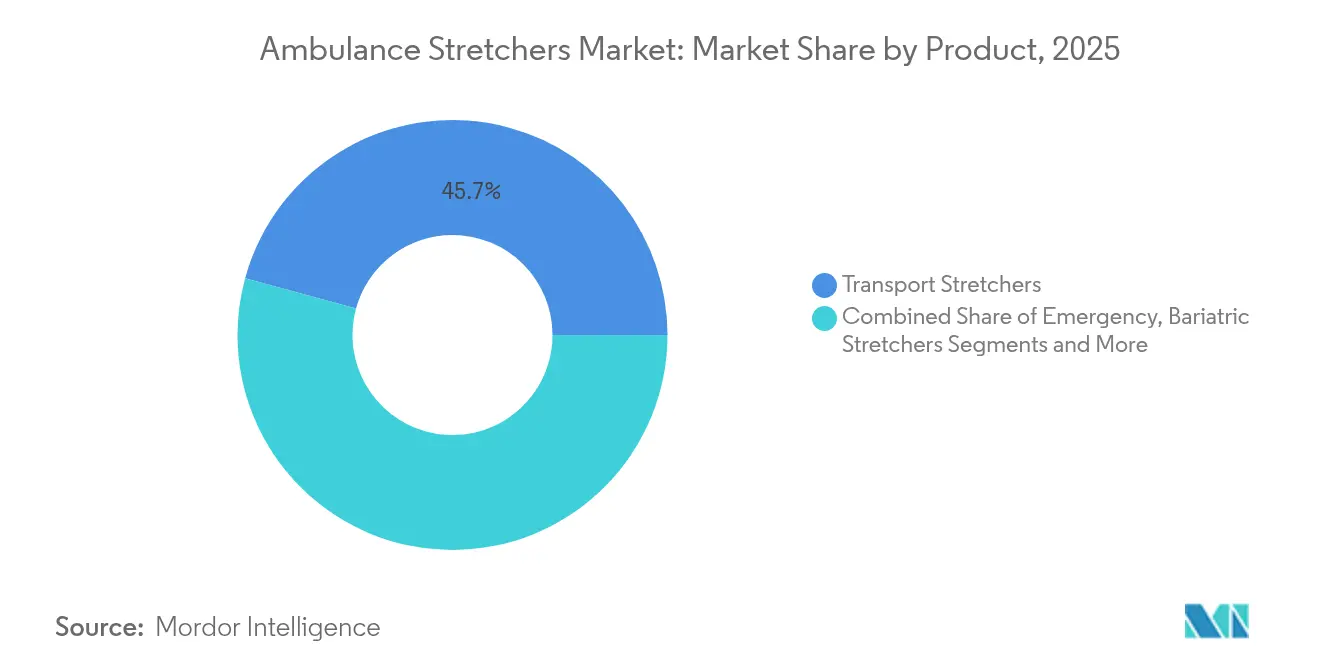

- 製品タイプ別では、搬送用ストレッチャーが2025年の救急車用ストレッチャー市場シェアの45.74%を占め、肥満患者用ストレッチャーは2031年にかけて年平均成長率(CAGR)9.1%で拡大すると予測されています。

- 技術別では、手動式セグメントが2025年の救急車用ストレッチャー市場シェアの60.62%を維持し、電動式システムは2031年にかけて年平均成長率(CAGR)10.02%で拡大しています。

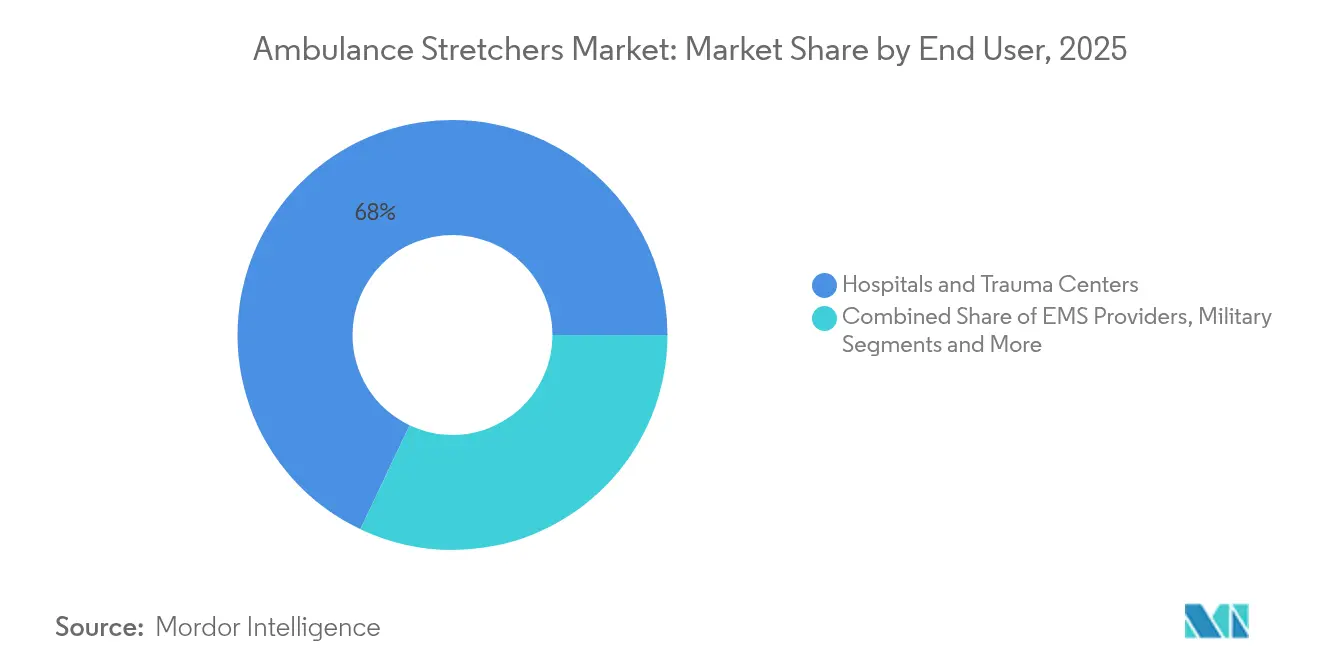

- エンドユーザー別では、病院および外傷センターが2025年の救急車用ストレッチャー市場規模の67.95%を占め、軍および災害救援機関は年平均成長率(CAGR)8.18%で成長すると予測されています。

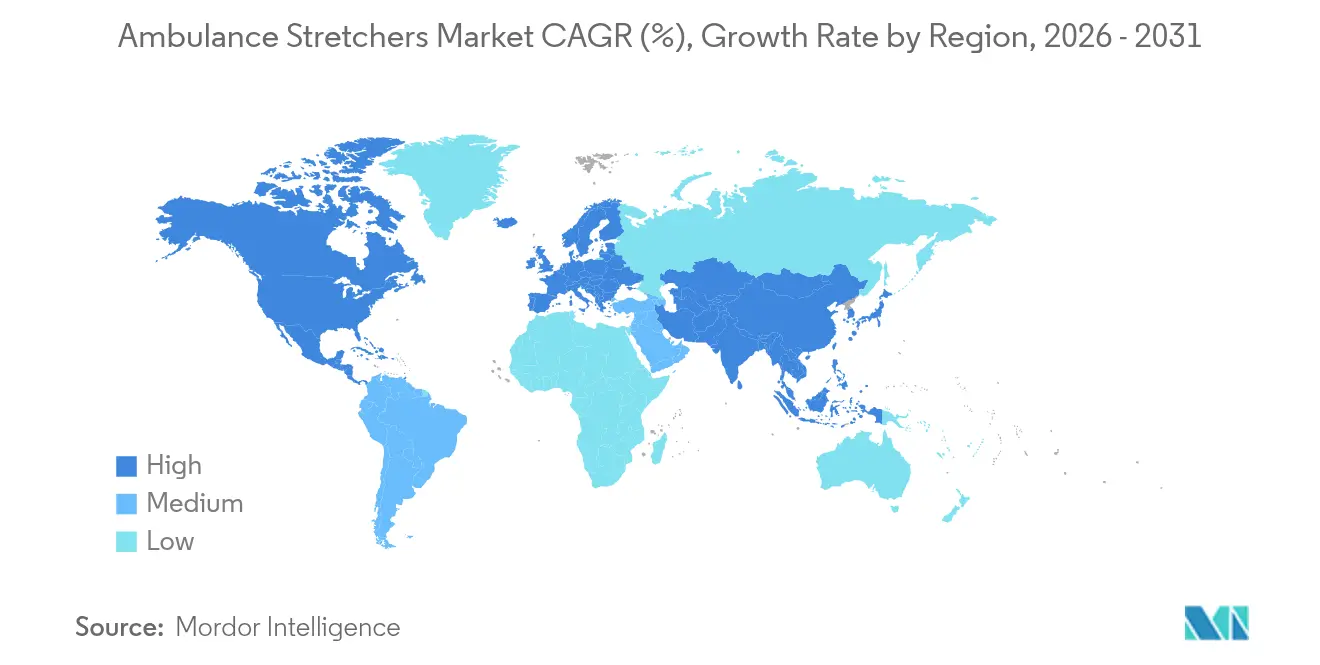

- 地域別では、北米が2025年に35.34%の収益シェアで首位となり、中東・アフリカ地域が年平均成長率(CAGR)7.33%で最も高い成長を示しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界の救急車用ストレッチャー市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | 年平均成長率(CAGR)予測への(~)%の影響 | 地理的関連性 | 影響の期間 |

|---|---|---|---|

| 高齢化に関連する慢性疾患の負担 | +0.80% | 北米・欧州に集中した世界規模 | 長期(4年以上) |

| 新興市場および低・中所得国における道路交通外傷の増加 | +0.60% | アジア太平洋、中東・アフリカ、ラテンアメリカ | 中期(2〜4年) |

| タイプIIIおよびモジュール型救急車への世界的なアップグレード | +0.40% | 北米、欧州、先進アジア太平洋市場 | 中期(2〜4年) |

| アジア太平洋地域におけるEMS償還の拡大 | +0.30% | アジア太平洋のコア市場 | 短期(2年以内) |

| 極端な温度環境への対応が可能な複合材料ストレッチャー | +0.20% | 極端な気候地域に重点を置いた世界規模 | 長期(4年以上) |

| OEM非依存型 IoT センサーによるアフターマーケットの促進 | +0.20% | 世界の先進市場 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

高齢化に関連する慢性疾患の負担

2030年までに米国居住者の5人に1人が65歳以上となり、多機能ポジション、より広いフレーム、優れた除圧面を備えたストレッチャーへの需要が強まります。[1]D. Jones、「高齢化が進む米国の人口と医療インフラ」、Nature、nature.com 医師不足に直面している医療提供者は、より少ないスタッフで複雑な症例を安全に搬送するために人間工学的設備を採用しており、ストレッチャーの設計は通常の購入品ではなく、労働力確保の手段となっています。肥満患者用機器は現在、救急部門内のモビリティプラットフォームとしても機能し、引き継ぎ時間を短縮し転倒リスクを低減させています。調達チームは、300 kg超の荷重定格と統合モニタリングレールをベースライン要件として明記するケースが増えています。これらの変化が相まってプレミアムセグメントの収益を増幅させ、電動パワーリフトモデルの潜在的な市場規模を拡大させています。

新興市場および低・中所得国における道路交通外傷の増加

アディスアベバでは道路事故が外傷症例の37.3%を占め、サハラ以南のハブでも同様の割合を示していますが、タンザニアのような国では搬送前の適切な安定化処置を受けた被害者はわずか13.6%に過ぎません。このミスマッチが、資源の制約下で救助と搬送の両機能を果たすことができる耐久性の高いストレッチャーへの需要を促進しています。国際ドナープログラムは現在、救急車への助成金にストレッチャーの購入を組み合わせており、地方フリートにおける第一世代のアップグレードを加速させています。EN1789およびFDA クラスI の要件を満たしながらもコストを削減したバージョンで対応するメーカーは、安全性を損なうことなく市場リーチを拡大しています。政府が世界保健機関(WHO)の外傷システムガイドラインを採用するにつれて、搬送用ストレッチャーおよびスクープストレッチャーへの支出が単発の入札から複数年予算へと移行し、アフリカおよび南アジア全体でベースラインの需要量を引き上げています。

タイプIIIおよびモジュール型救急車への世界的なアップグレード

高度なシャーシにより、介護者は外傷、心臓疾患、新生児対応の間で内装を再構成できるようになり、複数のフロアトラックに対応するストレッチャーの重要性が高まっています。体液による腐食に耐え、予防保全用の RFID タグを内蔵した複合材料フレームは、プレミアム製品からメインストリームへと移行しつつあります。OEM 非依存型のストレッチャーマウントは車両の製造サイクルを短縮し、ライフサイクルコスト全体を削減しますが、これは定額払いの EMS 契約下でフリートを運営する事業者にとって重要な販売ポイントです。マルチポイント拘束システムの統合により衝突時の生存率が向上し、国の道路安全目標を支援します。正味の効果として、フリート数が横ばいとなる成熟市場においても持続的な買い替え需要が維持されます。

アジア太平洋地域におけるEMS償還の拡大

日本における救急搬送料金の引き上げは病院の受け入れ率を改善し、近隣の地域諸国が同様の政策を試験的に導入するきっかけとなりました。[2]H. Tekle、「アディスアベバにおける都市外傷の負担」、QScience、qscience.com より高い料金設定により、患者の降車時間を短縮するための機器(ワンボタンリフト機能を備えた電動コット等)への設備投資に充てられる運転資本が確保されます。シンガポールが開発した一人操作を想定した電動ストレッチャーの試作品は、料金制度の改革が高密度な都市環境に合わせた地域の研究開発を促進する好例を示しています。[3]P. Tan、「内務部技術庁(HTX)向けの電動ストレッチャー」、HTX プレスルーム、htx.gov.sg 東南アジアの民間病院チェーンは、サービス品質の差別化とメディカルツーリストの誘致を目的として同様のアプローチを採用しています。償還の上限が引き上げられるにつれて、調達の意思決定は最低の初期価格からライフサイクルコスト全体へとシフトし、保全ニーズを自動的に通知するテレマティクス対応ストレッチャーの採用を促進しています。

阻害要因の影響分析*

| 阻害要因 | 年平均成長率(CAGR)予測への(~)%の影響 | 地理的関連性 | 影響の期間 |

|---|---|---|---|

| EMS スタッフの機器関連筋骨格系損傷 | -0.40% | 先進市場において最も高い影響を持つ世界規模 | 短期(2年以内) |

| 低所得フリート向けの資本集約型パワーリフトシステム | -0.30% | 世界の低・中所得国、農村医療システム | 中期(2〜4年) |

| より厳格な生物汚染基準による承認サイクルの長期化 | -0.20% | FDA および EU 規制市場に重点を置いた世界規模 | 中期(2〜4年) |

| 原材料価格の変動性 | -0.20% | コスト意識の高い市場において最も高い影響を持つ世界規模 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

EMS スタッフの機器関連筋骨格系損傷

EMS 要員の負傷率は建設業従事者を上回っており、手動でコットを持ち上げることが主要な原因として特定されています。ウォータールー大学の研究では、電動ストレッチャーの導入後に救急救命士の負傷が78%減少したことが明らかになりました。補償金請求の削減による明確な投資対効果にもかかわらず、一部の自治体サービスでは調達サイクルや労働組合との交渉を理由にアップグレードを先送りにしています。労働者安全擁護団体は現在、規制当局に対して義務的な力の負荷閾値を設定するよう働きかけており、電動式の採用を加速させる可能性がある一方で、短期的なコンプライアンスコストを引き上げることになります。慢性的な人材不足は各負傷の業務上の影響を増大させており、資金調達の見通しが立てば、フリートが買い替えスケジュールを前倒しするインセンティブとなっています。

低所得フリート向けの資本集約型パワーリフトシステム

電動コットと互換性のある積み込みレールは4万米ドルを超えることがあり、これは多くの地区病院の年間機器予算を上回る金額です。整備の複雑さと不安定な電力供給が、助成金で購入費用が補填される場合でさえ農村部の購買層を躊躇させる隠れたコストを加えます。その結果、救急車用ストレッチャー市場は、先進国向けの自動化が充実したプレミアム製品と、資金難の事業者向けの堅牢な手動式デザインに二極化しています。非政府系援助機関は限られた資金を有効活用するために再生品のストレッチャーを調達することが多いですが、再製造に関する FDA の今後の規制により、より厳格なトレーサビリティ要件が課せられることで、この回避策に制約が生じる可能性があります。資金調達モデルが進化しない限り、パワーリフトシステムのサービス不足地域への普及は伸び悩み、世界全体の需要量成長の上振れ余地が制限されます。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品別:搬送用ストレッチャーの優位性が肥満患者用の成長機会を覆い隠す

搬送用ストレッチャーは最大の収益を生み出しており、2025年の救急車用ストレッチャー市場規模の45.74%を占めています。救急フリート全体での普及により予測可能な買い替えサイクルが確保されていますが、仕様の標準化が進む中でコモディティ化が利益率を圧迫しています。これとは対照的に、肥満患者用モデルは先進国での肥満有病率の上昇を背景に年平均成長率(CAGR)9.1%で拡大しています。スクープストレッチャーおよびバスケットストレッチャーは引き続き狭小空間での救助に対応していますが、ニッチな存在にとどまっています。新生児用モデルは病院の分娩件数に連動した安定した需要が見られ、一方外傷専用設計はモジュール型救急車の内装がより多くの役割を担う中で緩やかな成長にとどまっています。

肥満患者用機器への需要は、300 kg超の最低安全作動荷重を義務付け、大柄な患者に対する4点式ハーネスを必要とする規制によって強化されています。これらの基準が、より広いデッキと電動式高さ調節機能を備えたストレッチャーの調達を促進しています。それに伴い、メーカーは抗菌コーティングとクイックスワップ式マットレスシステムを統合し、高稼働部門における患者対応の回転時間を最小化しています。その結果、肥満患者用ラインはオプションの在庫から三次医療施設における必須の在庫へと移行しており、救急車用ストレッチャー市場全体における収益貢献度を拡大しています。

注記: 個別セグメントのシェアはレポート購入後にご利用いただけます

技術別:手動式の優位性が続く中で電動式への移行が加速

手動式デザインは2025年においても救急車用ストレッチャー市場の60.62%を占め、初期コストの低さと最小限の保全で支えられています。しかし、電動式ユニットは医療提供者が負傷回避と迅速な患者搬送からのライフタイムコスト削減を定量化するにつれて、年平均成長率(CAGR)10.02%を示しています。空気圧式および油圧式プラットフォームは、バッテリーの信頼性が不確かな農村部または軍事用ユーザーに対応していますが、リン酸鉄リチウムイオン電池の低温環境でのパフォーマンス向上に伴い、そのシェアは縮小しています。

電動コットの採用者は自動積み込みレールをセットで導入することが多く、患者の積み込み時間を最大30秒短縮し、労働安全の閾値以下に労働負荷を抑制します。モーターコントローラーに組み込まれたリアルタイム診断機能が、故障が車両を動けなくする前にサービスアラートを発報し、フリートの稼働率を向上させます。IoT テレメトリーと組み合わせることで、これらの機能が電動ストレッチャーをデータ生成資産として位置付け、病院のデジタルツイン構想と合致します。その結果、この技術的移行は、成熟した購買層が5〜7年サイクルで旧来の機器を更新するにつれて、救急車用ストレッチャー市場を大きく変革させる態勢にあります。

エンドユーザー別:軍関連の成長が従来の医療機関を上回る

病院および外傷センターは救急車用ストレッチャー市場シェアの67.95%を占め、患者安定化と施設内搬送における中心的な役割を反映しています。調達量は入院率と労働者安全に関する規制上の要請を反映しています。しかし、軍および災害救援機関は迅速な傷者搬送を優先する近代化プログラムを追い風に、年平均成長率(CAGR)8.18%で成長しています。このトレンドは、地政学的リスクの高まりと気候変動に起因する自然災害に後押しされ、NATO 加盟国と非同盟国の双方にわたって広がっています。

防衛調達担当者は、回転翼航空機対応および化学・生物・放射線・核(CBRN)耐性素材に対応したストレッチャーを仕様として求めており、サプライヤーをニッチなエンジニアリング分野へと押しやっています。災害救援機関は、多くの場合低体温症管理のために断熱ブランケットが統合された、過酷な環境下で展開可能な折り畳み式の軽量フレームを必要としています。これらの異なる要件が製品ラインの拡張を促し、その後多目的能力を求める民間救急フリートへと波及し、救急車用ストレッチャー業界全体に恩恵をもたらすスピルオーバー効果を生み出しています。

注記: 個別セグメントのシェアはレポート購入後にご利用いただけます

地域分析

北米は35.34%の収益シェアを保有し、規制および技術トレンドのペースメーカーとなっています。労働安全法規と高い人件費が電動システムを優位とし、プレミアム価格を維持しています。米国の新型コロナウイルス感染症対策支援・救済・経済安全保障法(CARES Act)による資本配分により、郡の EMS 機関はパンデミック後のフリート更新を実施し、カナダの各州も同様の景気刺激策の枠組みを採用しました。FDA の品質システム規制と ISO 13485 の継続的な整合化はコンプライアンスコストを引き上げる一方で製品品質を安定させ、十分な資本力を持つ既存大手企業の市場ポジションを強化しています。

中東・アフリカ地域は2031年にかけて7.33%という最高の年平均成長率(CAGR)を達成します。各国政府は石油収入を三次病院および外傷センターへ投入しており、サウジアラビアだけで2023年の医療分野開発に504億米ドルを予算化しています。湾岸諸国でメディカルツーリズムの拠点を構築している民間事業者は、国際医療機能評価機構(Joint Commission International)の認定取得のために米国および欧州のストレッチャーブランドを輸入しています。同時に、アフリカ連合プログラムが基本的な EMS フリートへの補助金を提供しており、価値志向の設計を持つ製品への扉を開いています。この二層構造の需要環境は、多国籍ベンダーが輸入関税を回避し公開入札資格を取得するために現地組み立てを現地化する動機となっています。

アジア太平洋は最も多様性の高い地域です。日本とシンガポールは高度な安全機能を義務付けており、電動ストレッチャーとテレマティクスの早期採用を促進しています。一方、インドネシアのような人口の多い国は、堅牢な手動式ユニットでフリート数を拡大することに注力しています。インドの生産連動型インセンティブ(Production-Linked Incentive)のような制度における国内製造インセンティブが合弁事業を促進し、コストを抑えながら技術移転を促進しています。デジタルヘルスへの資金提供が増加するにつれて、韓国とオーストラリアの病院は RFID を統合したストレッチャーを試験的に導入して資産追跡を効率化しており、より広い地域が模倣する可能性のある先例を設けています。

競合環境

救急車用ストレッチャー市場は、Stryker、Ferno-Washington、Hill-Rom を核とした緩やかに集約された構造を特徴としています。これらのプレーヤーは総体として、グローバルな流通網、幅広い製品ポートフォリオ、および認証の専門知識を活用し、価格重視の参入者に対してシェアを守っています。各社のイノベーションパイプラインは、負傷低減技術、IoT 統合、および新製品サイクルを短縮するモジュール式コンポーネントプラットフォームを中心に構成されています。Stryker の医療機器・外科部門は、電動コット需要を背景に2024年に10.6%の成長を記録し、プレミアムポジショニングの収益性を裏付けています。

中国、トルコ、ポーランドの地域メーカーは、現地調達と納期短縮を強調することで、サプライチェーンの耐障害性に関する懸念を利用しています。一部は救急車の OEM と協力して、ターンキー車両にバンドルされたプライベートラベルのストレッチャーを供給し、コスト意識の高い市場における既存大手企業のブランド認知度を侵食しています。ISO 13485 を中心とした規制の収斂は、準拠した中堅企業の国境を越えた拡大を容易にし、ラテンアメリカと東欧における競争を激化させています。

戦略的な動きはデータサービスを中心に展開されることが増えています。大手ベンダーは積載サイクル、バッテリー状態、清掃コンプライアンスを追跡するセンサースイートを組み込み、経常収益をもたらすサブスクリプション型アナリティクスを提供しています。フリート管理ソフトウェアプロバイダーとのパートナーシップにより、ストレッチャーの状態が出動管理ダッシュボードに統合され、ハードウェアを超えた付加価値提案を強化しています。一方、アフターマーケットでの再生整備は、病院が循環型経済への取り組みを求める中で普及が進んでいますが、FDA が近く公表する再製造に関するガイダンスにより、堅牢な品質システムを持つ事業者以外はふるい落とされる可能性があります。

救急車用ストレッチャー業界リーダー

Stryker Corporation

Ferno-Washington Inc.

Narang Medical Limited

Fu Shun Hsing Technology Co. Ltd

Hill-Rom Services Inc. (Baxter)

- *免責事項:主要選手の並び順不同

最新の業界動向

- 2024年8月:Road Rescue が複合材料ボディパネルと Per4Max 拘束システムを統合したタイプ I およびタイプ III 救急車プラットフォーム「RediMedic」を発表しました。

- 2024年6月:シンガポールの内務部技術庁(HTX)が、消防救助隊(Civil Defence Force)の高層ビル救助任務向けに一人操作対応の電動ストレッチャー試作品を発表しました。

- 2024年2月:FDA が品質システム規制を改正し、2026年2月発効で米国の医療機器 GMP(適正製造規範)を ISO 13485 要件に整合させました。

世界の救急車用ストレッチャー市場レポートの調査範囲

本レポートの調査範囲として、救急車用ストレッチャーとは患者を移動させるために使用される折り畳み式車輪付きストレッチャーを指します。また、救急医療サービス(EMS)はこれらのストレッチャーを病院外の患者の移動に使用します。そのため、救急車に使用されるストレッチャーは、患者を丁寧に扱う要員を補助するために、軽量、強度、互換性を備えている必要があります。救急車用ストレッチャー市場は、製品別(搬送用ストレッチャーおよび救急用ストレッチャー)、技術別(手動式ストレッチャー、電動式ストレッチャー、空気圧式ストレッチャー、その他技術)、エンドユーザー別(クリニックおよび病院、外来外科センター、その他エンドユーザー)、地域別(北米、欧州、アジア太平洋、中東・アフリカ、南米)にセグメント化されています。本市場レポートは、世界の主要地域にわたる17の異なる国の推定市場規模とトレンドも対象としています。レポートは上記セグメントの金額(百万米ドル)を提供しています。レポートは上記セグメントの金額(10億米ドル)を提供しています。

| 搬送用ストレッチャー |

| 救急用ストレッチャー |

| 肥満患者用ストレッチャー |

| 新生児・小児用ストレッチャー |

| スクープ・バスケットストレッチャー |

| 手動式 |

| 電動式 |

| 油圧式/空気圧式 |

| 自動積み込みシステム |

| 病院および外傷センター |

| EMS プロバイダー |

| 軍および災害救援機関 |

| その他 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| 韓国 | |

| オーストラリア | |

| その他のアジア太平洋 | |

| 中東・アフリカ | 湾岸協力会議(GCC) |

| 南アフリカ | |

| その他の中東・アフリカ | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 |

| 製品別 | 搬送用ストレッチャー | |

| 救急用ストレッチャー | ||

| 肥満患者用ストレッチャー | ||

| 新生児・小児用ストレッチャー | ||

| スクープ・バスケットストレッチャー | ||

| 技術別 | 手動式 | |

| 電動式 | ||

| 油圧式/空気圧式 | ||

| 自動積み込みシステム | ||

| エンドユーザー別 | 病院および外傷センター | |

| EMS プロバイダー | ||

| 軍および災害救援機関 | ||

| その他 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| オーストラリア | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | 湾岸協力会議(GCC) | |

| 南アフリカ | ||

| その他の中東・アフリカ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

レポートで回答される主要な質問

救急車用ストレッチャー市場の現在の市場価値はいくらですか?

救急車用ストレッチャー市場は2026年において23億8,000万米ドル規模です。

救急車用ストレッチャー市場の成長速度はどの程度ですか?

年平均成長率(CAGR)3.27%で拡大し、2031年までに27億9,000万米ドルに達すると予測されています。

最も急成長している製品セグメントはどれですか?

肥満患者用ストレッチャーは、肥満有病率の上昇と安全な取り扱いに関する規制の更新により、年平均成長率(CAGR)9.1%で拡大しています。

電動式救急車用ストレッチャーはなぜ普及が進んでいるのですか?

介護者の負傷を減少させ、患者の積み込みを迅速化することで、初期コストが高いにもかかわらず年平均成長率(CAGR)10.02%を達成しています。

最も高い成長ポテンシャルを持つ地域はどこですか?

中東・アフリカ地域が大規模な医療インフラ投資を背景に、年平均成長率(CAGR)7.33%で成長をリードしています。

最終更新日: