アジア太平洋風力発電市場規模とシェア

市場概要

| 調査期間 | 2022 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

| 歴史データ期間 | 2022 - 2024 |

| 成長率 | 10.29% CAGR |

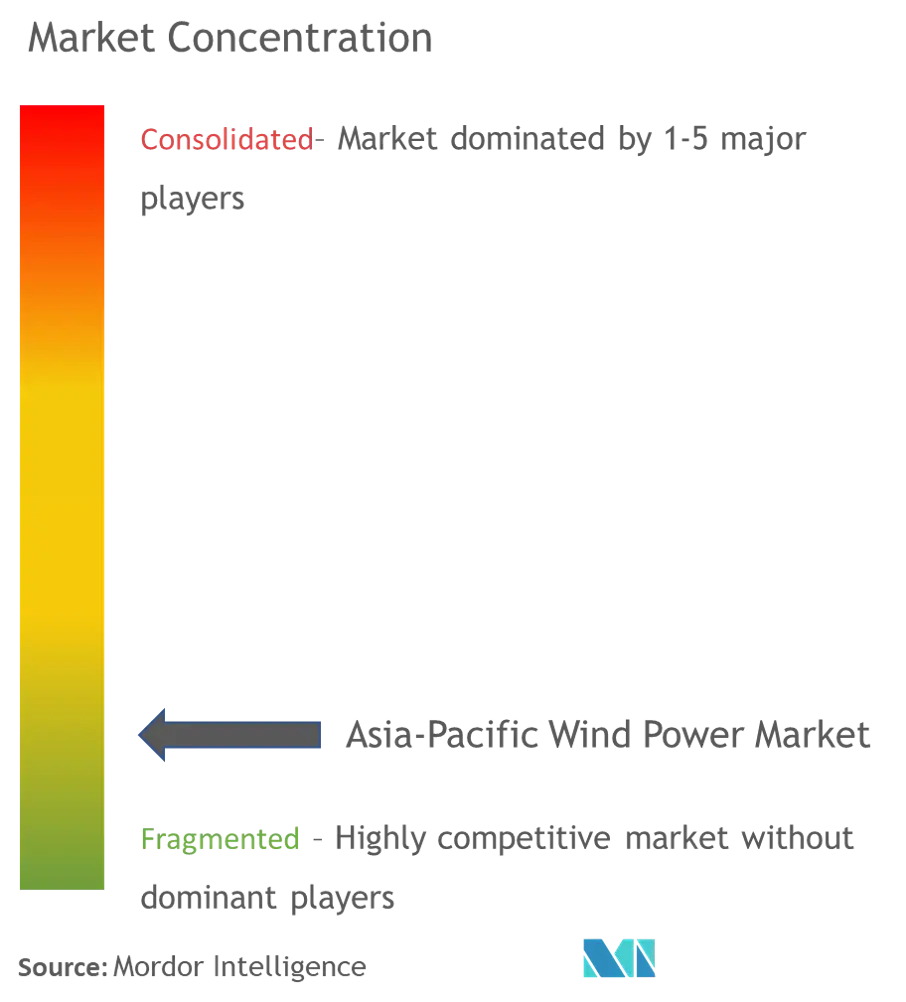

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるアジア太平洋風力発電市場分析

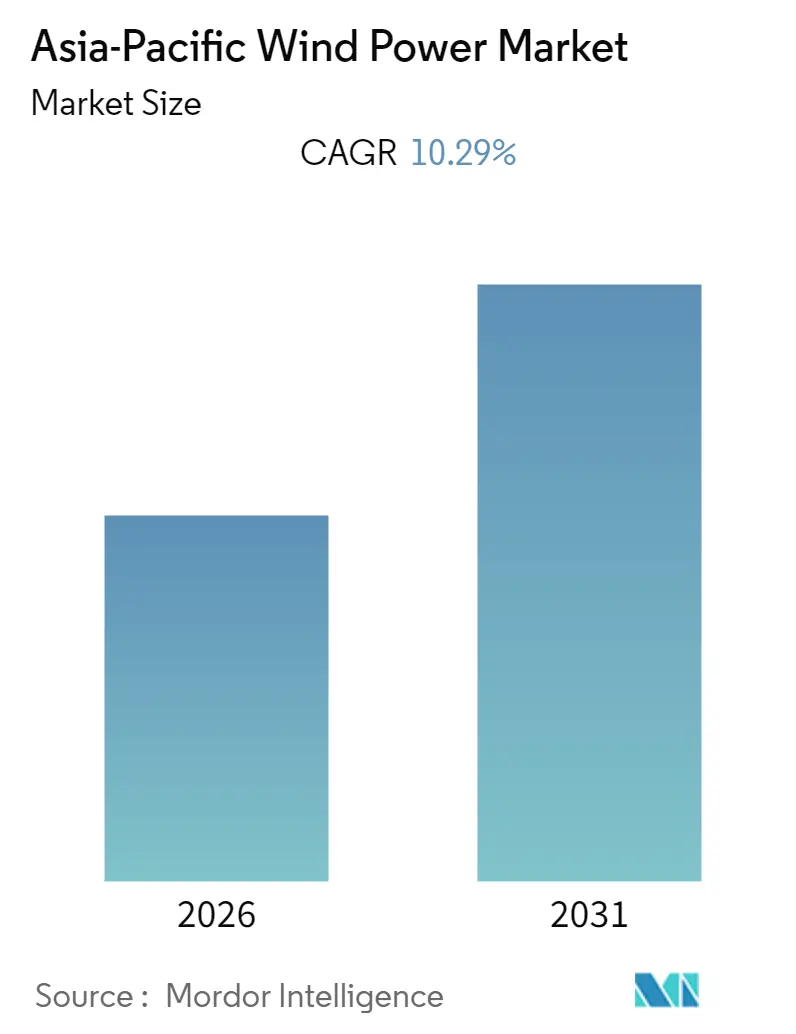

アジア太平洋風力発電市場規模は、予測期間中にCAGR10.29%を記録する見込みです。

2020年の市場はCOVID-19による大きな影響を受けませんでした。現在、市場はパンデミック前の水準に回復しています。

- 長期的には、有利な政府政策、風力発電プロジェクトへの投資増加、および風力エネルギーのコスト低下が成長を促進する主要因であり、風力エネルギーの普及拡大につながり、風力エネルギーの需要に対してプラスの貢献をしています。

- 一方、ガス火力発電や太陽光発電などの代替エネルギー源の普及拡大が市場成長を阻害する可能性があります。

- 洋上風力タービンの効率に関する技術的進歩および生産コストの低下は、アジア太平洋地域の市場参加者に十分な機会をもたらすと期待されています。

- 中国は風力発電市場を支配しており、21.2GWの新規設備容量追加により最大の陸上市場であり続けています。政府の政策とインセンティブにより中国は投資の有望な拠点となっており、今後数年間で風力発電市場は発展すると見込まれています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

アジア太平洋風力発電市場のトレンドと洞察

陸上セグメントが市場を支配

- 過去5年間で、陸上風力発電技術は、より低い風速のより多くのサイトをカバーするために、設置されたメガワット容量あたりの発電量を最大化するよう進化しました。また近年、風力タービンはより大型化し、ハブ高さが高くなり、直径が広がり、風力タービンブレードも大型化しています。

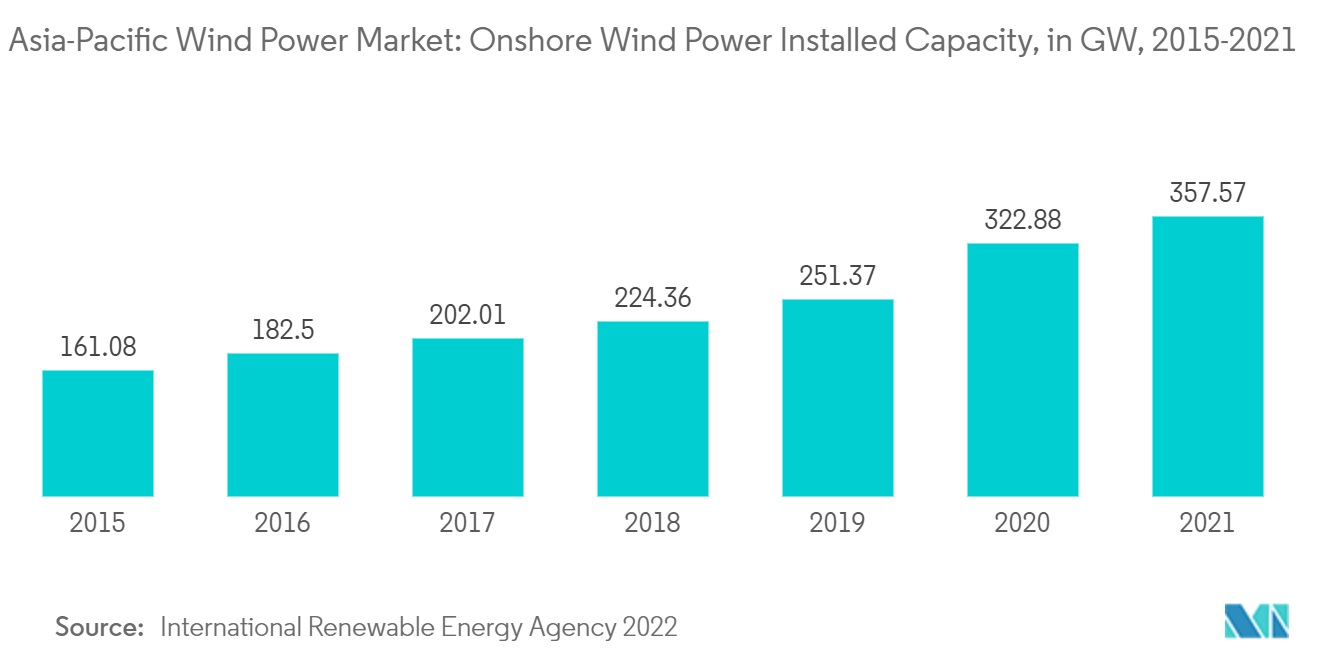

- 2021年、アジアの陸上風力エネルギー設備は357.574GWに達しました。アジアにおける新規設備は2026年に10GWを超え、2030年までに約15GWに達する見込みです。2050年までに、アジアは新規風力発電設備を9倍に増加させ、洋上613GWおよび陸上2,646GWの風力発電合計設備容量に達すると予測されています。

- 今後、中国北部地域には豊富な陸上風力ポテンシャルがあります。青海省、新疆ウイグル自治区、内モンゴル自治区、および東北地方は最も高い電力密度(平均値400〜600ワット毎平方メートル(W/m²))を有しており、新規陸上設備のほとんどがこれらの地域に展開される見込みです。

- さらに、2022年11月、Vestas Wind Systems A/Sは台湾においてwpd AGから21MWの受注を獲得しました。これには2つの風力プロジェクトにおける91.5mタワーを備えたV117-4.2MW風力タービン5基の供給が含まれます。この受注には、最適化されたパフォーマンスを確保するための風力発電所の長期サービス契約も含まれています。

- また、2022年12月、TagEnergyとVestasは、オーストラリア・ビクトリア州における756メガワットプロジェクト「ゴールデンプレーンズ風力発電所」の第1フェーズに向けたエンジニアリング・調達・建設サービスの提供に関するパートナーシップを発表しました。完成後、Vestasはプロジェクトのエネルギー生産を最適化するための30年間のサービス・メンテナンス契約を提供します。

- これらすべての要因から、陸上セグメントは今後数年間で市場において大きな牽引力を獲得し、最も成長の速いセグメントになると予想されます。

中国が市場を支配

- 中国では、発電量の約70%が火力エネルギー源によるものです。火力源による汚染の増加を受け、同国は発電における清潔なエネルギーおよび再生可能エネルギーの割合を高める取り組みを進めています。

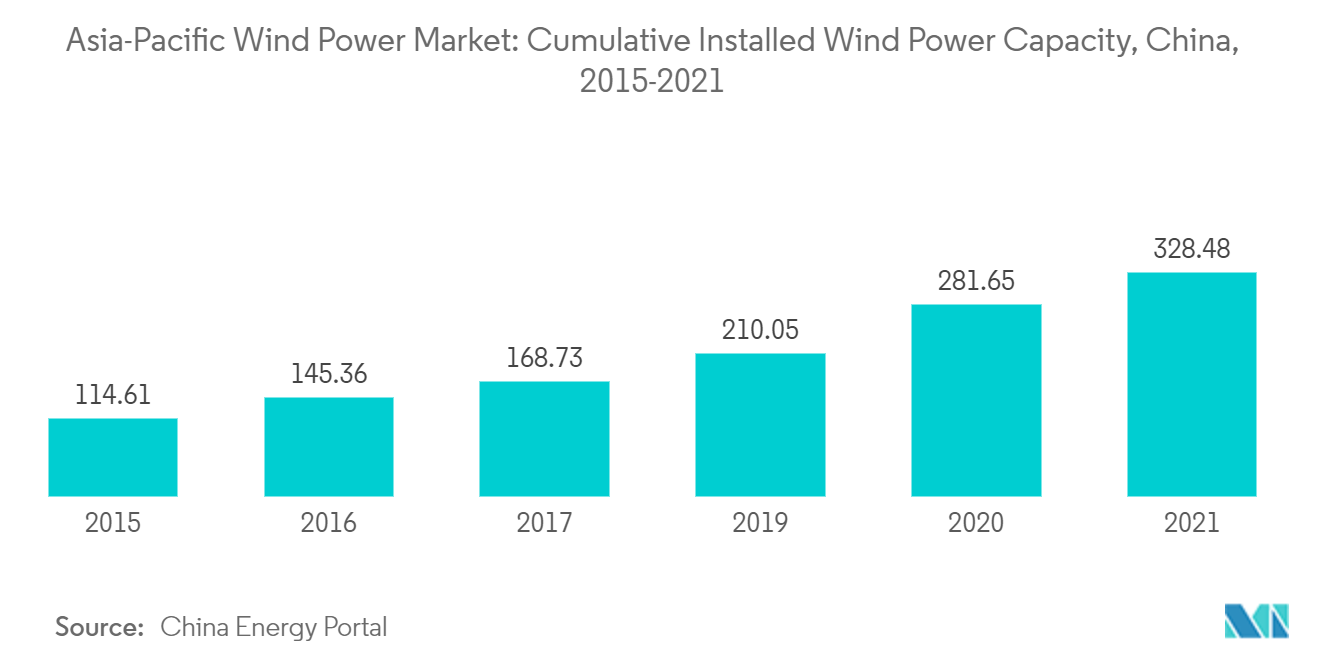

- 中国エネルギーポータルによると、2014年〜2021年の間、中国の総設置風力容量はCAGR15.71%を記録しました。第14次五カ年計画(2021年〜2025年)の一環として、同国は2025年までに国内電力消費の33%を供給し、非水力再生可能エネルギーが18%を担うことを目指しています。さらに、2030年までに再生可能エネルギー発電量を3,300TWhに増加させることを目指しています。

- 2021年時点で、中国の設置風力発電容量は328.48ギガワットでした。風力発電所は風力資源が豊富な北部および西部の省に集中していますが、系統連系の遅延および不適切な系統管理が引き続き主要な課題となっています。

- さらに、2022年10月、中国政府はノルウェー全土に電力を供給できる世界最大の風力発電所の建設計画を発表しました。中国広東省の都市・潮州は、台湾海峡における43.3ギガワット施設の野心的な計画を明らかにしました。

- また、2022年5月、中国海洋石油集団(CNOOC)は中国海南省のCNOOC青島建設サイトにおいて洋上浮体式風力発電プラットフォームの建設を開始しました。このプロジェクトは、CNOOC北京の新エネルギー部門に関連するCNOOC融豊能源有限公司によって開発されます。

- 上記の点から、中国は予測期間中にアジア太平洋風力エネルギー市場を支配すると予想されます。

競合状況

アジア太平洋風力発電市場は中程度に分散しています。主要企業(順不同)には、Acciona Energia SA、Orsted AS、EDF SA、General Electric Company、Siemens Gamesa Renewable Energyが含まれます。

アジア太平洋風力発電産業リーダー

Acciona Energia SA

Orsted AS

EDF SA

General Electric Company

Siemens Gamesa Renewable Energy

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2022年4月:Hitachi Energyは、中国初の浮体式風力タービンである三峡引領号風力タービンに独自のトランスフォーマーを設置しました。この5.5メガワット風力タービンは広東省沖合に設置され、2021年12月に陽江風力発電所に設置されました。Hitachi Energyはこのトランスフォーマーを浮体式風力タービン専用に設計しています。高振動に対応でき、乾式運転によりオイル漏れを防止できます。

- 2022年2月:Tata Powerとドイツの発電会社RWEは、インドにおける洋上風力発電所の共同開発の可能性を探るパートナーシップに合意しました。

アジア太平洋風力発電市場レポートの範囲

風力発電は通常、風力タービンを使用して発電されます。風力タービンは運動エネルギーを電気エネルギーに変換する機械システムです。

アジア太平洋風力発電市場は陸上および洋上によってセグメント化されています。本レポートは、主要国全体にわたるアジア太平洋風力発電市場の市場規模と予測もカバーしています。各セグメントについて、市場規模と予測はギガワット(GW)の設備容量に基づいて行われています。

| 陸上 |

| 洋上 |

| 中国 |

| インド |

| 日本 |

| 韓国 |

| オーストラリア |

| その他のアジア太平洋地域 |

| 立地 | 陸上 |

| 洋上 | |

| 地域 | 中国 |

| インド | |

| 日本 | |

| 韓国 | |

| オーストラリア | |

| その他のアジア太平洋地域 |

レポートで回答される主要な質問

現在のアジア太平洋風力発電市場規模はどのくらいですか?

アジア太平洋風力発電市場は予測期間(2026年〜2031年)中にCAGR10.29%を記録する見込みです。

アジア太平洋風力発電市場の主要プレーヤーは誰ですか?

Acciona Energia SA、Orsted AS、EDF SA、General Electric Company、Siemens Gamesa Renewable Energyがアジア太平洋風力発電市場で事業を展開する主要企業です。

このアジア太平洋風力発電市場レポートはどの年をカバーしていますか?

本レポートはアジア太平洋風力発電市場の過去市場規模として2021年、2022年、2023年、2024年、2025年をカバーしています。また、2026年、2027年、2028年、2029年、2030年、2031年のアジア太平洋風力発電市場規模を予測しています。

最終更新日: