日本火力発電所市場規模およびシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

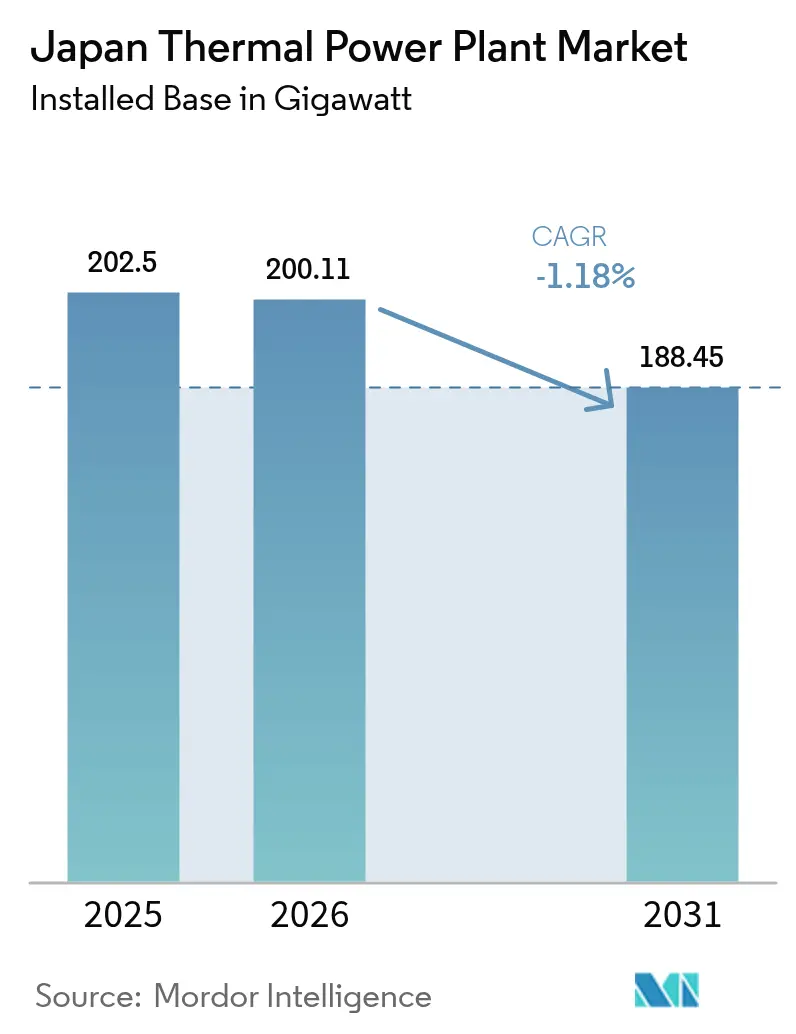

| 基準年の市場規模 (2025) | 202.5 ギガワット |

| 市場取引高 (2026) | 200.11 ギガワット |

| 市場取引高 (2031) | 188.45 ギガワット |

| 成長率 (2026 - 2031) | -1.18% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる日本火力発電所市場分析

日本火力発電所市場規模は、2025年の202.5ギガワットから2026年には200.11ギガワットに成長し、2026年から2031年にかけて年平均成長率-1.18%で推移し、2031年までに188.45ギガワットに達する見込みです。

原子力発電の再稼働、石炭廃止、政策主導の脱炭素化が発電構成を再編するなか、縮小と代替需要が並立しています。LNGは依然として橋渡し燃料であり、ガス火力発電所は2024年に設備容量の49.6%のシェアを保有し、石炭が撤退するなかで引き続き拡大しています。電力会社は超高効率複合サイクルタービンを導入し、アンモニア混焼パイロットを加速させ、2026年に義務化される排出量取引制度への対応としてカーボンキャプチャーの実証を進めています。容量市場の支払いが調整可能資産に有利に働く一方、東京・大阪のデータセンター建設ラッシュが24時間稼働需要の新たな供給源を生み出し、柔軟なピーカープラントに報酬をもたらすことから、競争圧力は引き続き激しい状況にあります。

レポートの主要ポイント

- 燃料タイプ別では、天然ガスが2025年における日本火力発電所市場シェアの49.83%を占め、唯一成長が見込まれるセグメントであり、2031年まで年平均成長率1.18%で拡大します。

- 技術別では、コジェネレーション(CHP)が2025年の増分設備容量追加の3.72%を占め、2031年にかけて最速の年平均成長率3.75%を記録する見込みです。

- 用途別では、ピーカープラントが2025年の新規設備容量の4.95%を占め、2031年にかけて年平均成長率4.85%を記録する見込みです。

- 燃焼方式別では、タービンベースシステムが2025年の増分建設の50.35%を占め、2031年まで年平均成長率2.47%で成長する見通しです。

- JERA、Kansai Electric、Chubu Electricの3社合計で、2024年の全国火力発電出力の57.00%を発電しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

日本火力発電所市場のトレンドとインサイト

ドライバー影響分析*

| ドライバー | CAGR予測への影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 老朽石炭設備の廃止 | +0.3% | 北海道、東北、中国 | 中期(2〜4年) |

| LNG発電容量の追加 | +0.5% | 千葉、愛知、兵庫 | 短期(2年以内) |

| 産業用コジェネレーション需要 | +0.2% | 愛知、大阪、神奈川 | 長期(4年以上) |

| 水素・アンモニア混焼改造 | +0.4% | 全国、JERA・北海道電力の先行サイト | 中期(2〜4年) |

| データセンター主導のベースロード成長 | +0.3% | 東京・大阪都市圏 | 短期(2年以内) |

| カーボンキャプチャーパイロット奨励策 | +0.2% | 関西、関東、中部 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

老朽石炭設備の廃止が市場再編を加速

日本の火力発電所市場では、臨界圧以下の石炭設備の22%が2030年までに廃止予定となっており、排出規制の強化に対応した高効率代替設備への需要を触発しています。発電所の廃止は化石燃料課税と重なり、改造よりも廃止の方が経済的となっています。関西・九州の電力会社はCCGT(複合サイクルガスタービン)および超超臨界圧設備プロジェクトを加速し、安定した設備容量と系統安定性を確保しようとしています。石炭が撤退するなか、投資はバッテリー貯蔵およびデマンドレスポンスの枠組みと組み合わせるガスタービンへとシフトしています。このサイクルはOEM(相手先商標製品製造会社)にとっての建設機会を創出しつつ、設備平均の排出原単位を低下させます。

LNG発電容量の追加がエネルギー安全保障の枠組みを強化

2024年2月から2025年3月にかけて3件の代替プロジェクトが6.66GWを供給し、日本火力発電所市場におけるLNGの中心的役割を強化しました。JERAの年間調達量3,000万トンは国内供給量の40%を占め、価格交渉とヘッジ戦略の基盤となっています。既存ターミナル近郊の沿岸立地はリードタイムを短縮し、高効率CCGTは設備全体の平均熱効率を向上させます。一方、国内LNG需要は2014年以降25%減少しており、電力会社は地域取引ハブを通じた余剰の再輸出を促進しています。この二重構造は、国内安全保障と商業的柔軟性のバランスを保っています。

製造業の強靱性要件が産業用コジェネレーション需要を牽引

製造事業者は合計11,085MWの6,213基のコジェネレーション設備を稼働させており、44〜50%の総合効率を達成することでエネルギーコストと排出量を削減しています。自家発電は、最近のサプライチェーン混乱後に優先事項となった系統価格変動や停電リスクから工場を守ります。改正省エネ法はより厳格な効率指標を義務付けており、愛知、大阪、神奈川での設備更新を促進しています。開発者は廃熱利用とカーボンキャプチャーパイロットを組み合わせて資産の将来性を確保しています。その結果、産業用コジェネレーションは、緩やかな成長にとどまる日本火力発電所市場全体のなかでニッチな成長領域となっています。

カーボンキャプチャーパイロット奨励策が火力発電の長期存続への道筋を開く

2024年7月に選定された9件のCCS(二酸化炭素回収・貯留)プロジェクトが国の支援を受けており、政策立案者が排出削減済み火力発電を長期的に存続可能な資産クラスと捉えていることを示しています。(1)ICAP、「日本排出量取引制度」、capcarbonaction.com Kansai Electricの姫路発電所は1日5トンのCO₂を回収しており、大規模な停止なしに技術統合を実証しています。Toshibaが東京ガスに供給する小型スキッドユニットは分散型用途を開拓しています。苫小牧における日本の実績(2016年〜2019年にかけて0.3百万トンを貯留)は、沖合貯留に対する社会的信頼を高めています。経済性が改善されれば、CCSは炭素価格規制の負担の一部を相殺し、既存設備を調整可能な状態に維持できる可能性があります。

制約要因影響分析*

| 制約要因 | CAGR予測への影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 積極的な再生可能エネルギー設備容量目標 | –0.8% | 全国 | 長期(4年以上) |

| 炭素価格上昇および排出量取引制度コスト | –0.6% | 全国 | 中期(2〜4年) |

| 沿岸LNGターミナルへの反対 | –0.3% | 国内および東南アジアプロジェクト | 中期(2〜4年) |

| 世界的LNG価格変動 | –0.4% | 全国 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

積極的な再生可能エネルギー設備容量目標が火力利用率を圧迫

日本は2030年までに再生可能エネルギーの比率を36〜38%超とする目標を掲げており、この目標は九州の太陽光および東北の風力建設が主導しています。(2)経済産業省、「第六次エネルギー基本計画」、meti.go.jp高い普及率は中間負荷帯火力設備の出力抑制を強制し、稼働時間を縮小させ、スパークスプレッドを圧迫します。電力会社は老朽石油および臨界圧以下の石炭資産を休止させることで対応しています。高直流送電(HVDC)リンクを含む系統強化プロジェクトは地域間の不均衡を緩和することを目指していますが、再生可能エネルギーが多い地域における火力調整をさらに制限します。

炭素価格上昇および排出量取引制度コストが化石燃料資産の経済性を悪化させる

2028年度に予定される化石燃料課税は、2030年にかけて段階的に引き上げられる追加コストを課します。排出量取引制度の早期パイロット段階では炭素価格が1トン当たり約15米ドルで推移しており、無償割当が縮小するにつれて2030年までに倍増するとアナリストは予測しています。コンプライアンスコストの上昇は石炭・石油設備に不均衡な打撃を与え、廃止スケジュールを加速させるとともに、日本火力発電所市場における上昇余地を制限しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

燃料タイプ別:石炭縮小のなかで天然ガスが拡大

天然ガスは日本火力発電所市場規模の100.89GWを占め、2031年にかけて年平均成長率1.18%で拡大する見込みです。石炭廃止は加速しており、北海道電力の600MW廃止計画がその一例です。一方、石油設備は緊急用途のみに充てられています。JERAの2.34GW五井発電所および1.32GW知多拡張計画がこの転換を支えています。LNGの過剰調達がマージンを圧迫しているものの、政策インセンティブと低い炭素排出強度によりガスは成長軌道を維持しています。

石炭設備の76%が高効率設備であるにもかかわらず、炭素コストの上昇とアンモニア供給の不確実性が再投資意欲を抑制しています。CCSパイロットが1トン当たり100米ドル未満のコストを達成し、容量市場収益が安定を保てば、一部の超超臨界圧設備は2030年以降も存続する可能性があります。

技術別:コジェネレーション(CHP)が産業用効率向上を取り込む

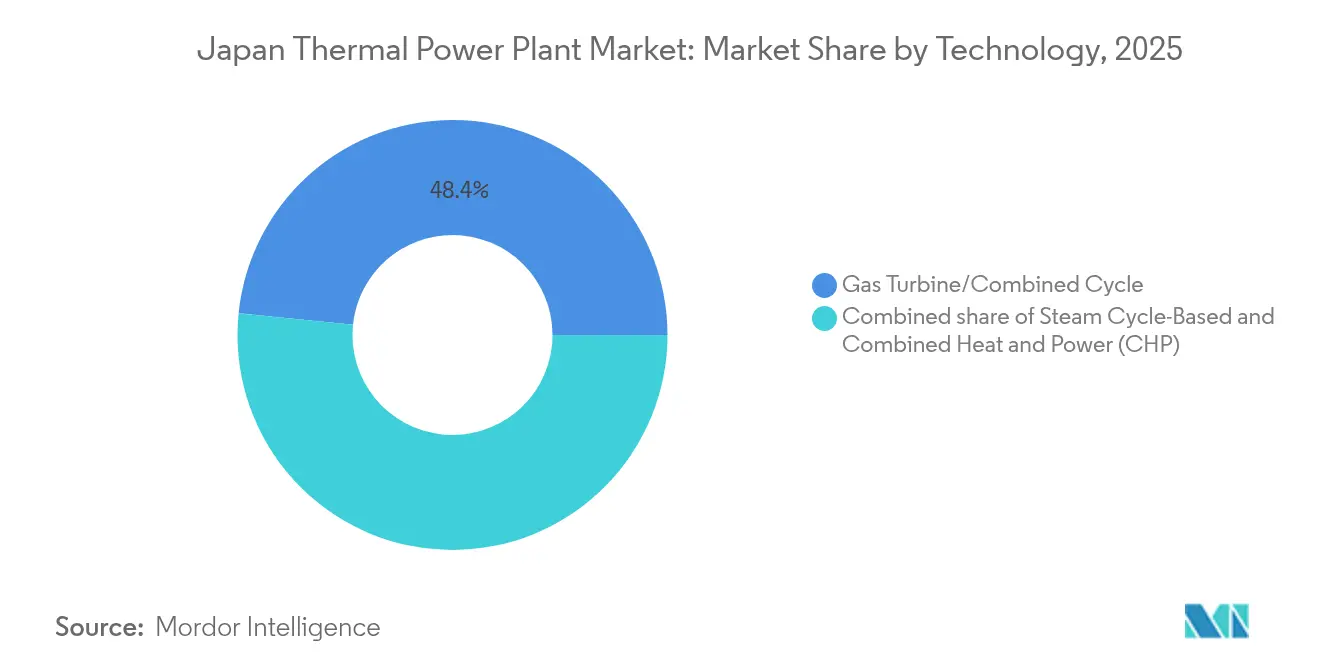

ガスタービン/複合サイクル技術は2025年に48.38%のシェアを保有し、64%の熱効率を達成するHAクラスタービンが牽引しています。一方、コジェネレーション(CHP)は高関税に対するヘッジとして製造事業者が採用を進めるなか、年平均成長率3.75%で拡大する最速成長カテゴリーとなっています。広島ガスおよび日向バイオマス発電所のプロジェクトでは60〜80%の効率向上が示されています。

化学・鉄鋼クラスターではYANMARおよびアイシンの小中規模CHPユニットが普及しており、経済産業省のロードマップの下で水素家庭用エンジンも進歩しています。蒸気サイクル設備容量は石炭廃止と連動して減少しており、統合ガス化複合発電(IGCC)は平準化コストが高いためニッチにとどまっています。

燃焼方式別:タービンベースシステムが柔軟性プレミアムを獲得

微粉燃料燃焼は2025年における設備容量の49.65%を依然として占めていますが、タービンベース燃焼は年平均成長率2.47%で成長しています。五井・富津におけるGE VernovaのHAタービンはコールドスタートから全負荷まで30分未満で立ち上がり、太陽光出力が1日に40GW変動するなかでこれは重要な特性です。

Hirono IGCC Power GKなどの流動床・ガス化プロジェクトは、コストが1MWh当たり120米ドルを超えるため実証規模にとどまっています。内燃機関は遠隔地のマイクログリッドに限定されています。

用途別:ピーカープラントが間欠性を調整

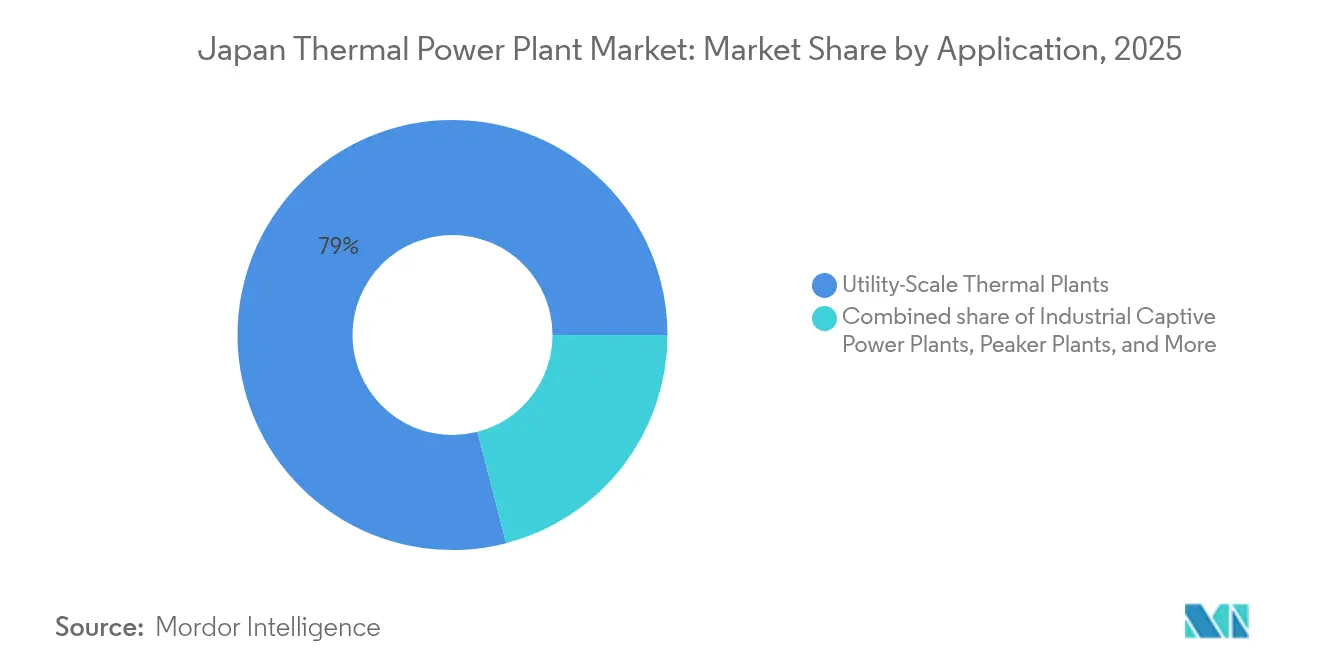

大規模電力会社向け発電所は依然として79.02%のシェアを保有していますが、系統が再生可能エネルギーをより多く吸収するなかでピーカープラントは年平均成長率4.85%を記録しています。容量市場の設計は急速起動設備にプレミアムを付与しており、データセンター事業者は証書と組み合わせた調整可能契約を好みます。産業用自家発電では、特に愛知・大阪・神奈川においてCHPの着実な採用が見られます。

地理的分析

東京を中心とする関東は、2.34GW五井発電所を含む最大のLNG設備群を擁し、2027年までに1.3GWのデータセンター建設に直面しています。大阪拠点の関西電力は炭素回収をリードしており、三菱重工業(MHI)の姫路第二発電所パイロット設備は2025年から1日5トンを回収しています。中部の1.32GW知多アップグレードはLNG需要を支え、東京湾岸CCS輸出計画(マレーシア向け)に接続しています。

北海道は石炭廃止の加速、2031年に前倒しされた569.4MWのLNG発電所、およびトマトアツマにおける2031年までの20%アンモニア混焼目標を組み合わせています。東北・九州はそれぞれ洋上風力・地熱を活用し、全国平均より早期に火力設備を廃止しています。中国地方はIGCCおよびガス化炉連携CCSの実証地として位置付けられていますが、コスト面の障壁が普及を制限しています。

原子力の再稼働が地域負荷を変容させています。2023年の関西電力高浜再稼働により原子力は全国発電量の8.5%まで回復し、LNGを代替するとともに年間1,200万トンの過剰供給を悪化させています。さらに多くの原子炉が再稼働するなか、原子力の進展が遅い地域のLNGターミナルは供給不足への備えを維持しており、日本火力発電所市場における地域間の不均衡が存続しています。

規制環境

日本では、火力発電所は主に電気事業法によって規制されている。要件は、プロジェクトの承認、新設および大規模改修時の環境影響評価、ならびにボイラーやタービンなどの主要設備に対する継続的な技術・安全遵守を対象とする。経済産業省(METI)および資源エネルギー庁(ANRE)は、2024年1月に開始された長期脱炭素電源オークションなどの市場メカニズムを通じて系統の供給力確保に影響を与えており、一方、電力広域的運営推進機関(OCCTO)が全国規模の需給計画を調整している。

脱炭素化に関連するコンプライアンスは、第7次エネルギー基本計画が示すエネルギーミックスの方向性に沿って、調査対象期間を通じて厳格化していく。政策手段はまた、LNG効率向上、混焼、CCUSといった低排出型の火力オプションへとコスト回収の対象をシフトさせている。日本の排出量取引制度は2026年に義務化へと移行し、検証済みの排出量モニタリングと事業者側のコンプライアンス計画の必要性を高めている。これに加え、政府の施策は系統信頼性の維持に重点を置いており、経済産業省は2026年夏に向けて最低3%の予備率を確保することを確認している。

競争環境

JERAは発電量の30%シェアと59GWの設備容量を保有し、石炭を廃止しながらアンモニアおよびCCSのパイロットを実施できる規模を有しています。Kansai Electricは三菱重工業(MHI)と炭素回収パイロットで連携し、Chubu Electricは知多のガス拡張を共同開発し、Tohoku ElectricおよびHokkaido Electricは地震関連の信頼性制約と脱炭素化目標の両立に取り組んでいます。独立系発電事業者(IPP)および商社は産業用CHP、ピーカープラント、燃料ロジスティクスのニッチ市場を活用しています。

技術ベンダーが競争を形成しています。GE VernovaのHAタービンは高効率建設の基盤を担い、三菱重工業(MHI)は水素対応タービンを推進し、Toshibaは知多アップグレードで蒸気サイクルを供給しています。1兆6,000億円規模の容量市場は2024年に支払いの72%を化石燃料発電所に配分しており、この仕組みが廃止を遅らせる一方でデータセンター事業者が求める予備力を確保しているという議論を呼んでいます。

MarubeniのエクソンモービルとのLow-carbon(低炭素)アンモニア年間25万トン取引、および東京湾岸CCSコンソーシアムは、燃料供給・炭素輸送チェーンが収益源となることを示しています。日本火力発電所市場は中程度の集中度を維持しており、上位5社の電力会社が設備容量の約70%を管理することで、2040年脱炭素化マイルストーンへの協調的な対応が可能となっています。(5)電気事業連合会、「2025年1月記者会見」、fepc.or.jp

日本火力発電所産業リーダー企業

Tokyo Electric Power Company Holdings, Inc.

Toshiba Corp

Mitsubishi Heavy Industries, LTD.

Hitachi, Ltd.

Japan Atomic Power Company

- *免責事項:主要選手の並び順不同

市場機会と将来展望

短期的な機会は、新規のベースロード石炭火力容量を純増させることではなく、既存の火力サイトの脱炭素化と用途転換に集中している。政策に裏付けられた収益化の道筋としては、適格プロジェクトに長期的な容量収入をもたらす長期脱炭素電源オークションや、2025年12月に成立した水素社会推進法が挙げられ、後者は混焼に使用される低炭素アンモニアなどの低炭素燃料に連動した価格差支援メカニズムを提供する。

プロジェクト面では、アンモニア改修および燃料取扱い関連の範囲(ボイラー改修、アンモニアの貯蔵・受入、安全システム、制御装置)が拡大を続けている。JERAは、2029年度を目標とする碧南火力発電所(4号機)における20%アンモニア混焼に向けた進捗を公表しており、これはOEMおよびEPC企業にとって、改修・信頼性エンジニアリングを対象とする対応可能な転換案件パイプラインを支えている。系統信頼性の必要性と運用上の柔軟性も、サイクリング運転可能なガス火力やピーク電源への需要を維持しており、需給運用の変動性が高まる中で計画外停止リスクを低減するアップグレードへの需要も同様である。2026年3月の政府の施策、特に供給安定性を確保するために2026年4月から発効する非効率石炭火力発電所への運転制限の1年間停止措置は、容量価値と供給力確保が依然として脱炭素化と並ぶ制約条件であることを浮き彫りにしている。これにより、事業者がETSコンプライアンスへの対応リスクと容量メカニズムからのディスパッチ可能性プレミアムとのバランスを図る中で、延命パッケージ、デジタルモニタリング、そして(電力会社サイトでの炭素回収実証を含む)排出削減パイロットの統合への需要が持続している。

最近の業界動向

- 2026年7月:三菱パワー(三菱重工業)は、サウジアラビアのジェッダサウスおよびシュケイク火力発電所における重油焚きボイラーをデュアルフューエル運転(天然ガスと重油)に転換するためのボイラー部品供給契約を受注した。この受注は、三菱重工の火力資産転換分野における活発な受注残高を裏付けるものであり、大量の新規火力容量よりも改修を優先する日本の改修主導型脱炭素化アプローチと一致している。

- 2025年5月:関西電力は、三菱重工業と提携し、姫路第二発電所において1日あたり5トンの回収能力を持つCO2回収パイロットプラントを稼働させた。このパイロットは、稼働中の火力資産に回収システムを追加するための統合ノウハウを強化し、排出規制の厳格化の下で排出削減を伴うディスパッチ可能な発電の妥当性を裏付けるものである。

- 2025年3月:JERAは碧南火力発電所において20%アンモニア混焼の大規模実証を開始した。本プログラムは、アンモニア混焼を概念段階から実用規模での運用試験へと進めるものであり、経済性とサプライチェーンが整った他の石炭火力ユニットへの展開が可能な、燃料物流、貯蔵、ボイラー改修ソリューションへの需要を高めている。

研究方法のフレームワークとレポートの範囲

市場定義と対象範囲

本市場は、日本国内に所在する火力発電所を対象とし、設置発電容量、および稼働中・計画中の増設と廃止に基づく、その容量の今後の変化見込みによって測定される。

対象範囲の除外事項:水力、風力、太陽光、および火力容量の計算対象外である独立した原子力ユニットなど、非火力発電資産は除外する。

セグメンテーション概要

- 燃料タイプ別

- 石炭火力発電所

- 天然ガス火力発電所

- 石油火力発電所

- 技術別

- 蒸気サイクルベース

- ガスタービン/複合サイクル

- コジェネレーション(CHP)

- 燃焼方式別

- 微粉燃料(PF)燃焼

- 流動床燃焼

- ガス化

- 内燃機関

- タービンベース燃焼

- 用途別

- 大規模電力会社向け火力発電所

- 産業用自家発電所

- 分散型火力発電所

- ピーカープラント

データソース、市場規模算定、および検証

デスクリサーチ

デスクリサーチは、日本国内の公開されている容量・発電量に関する情報から着手し、その後、モデルが実際に設置・稼働している設備と整合するよう、火力資産に絞り込んだ。使用した情報源には、日本のエネルギー関連機関の公表資料、電力規制当局の市場監視レポート、系統運用者の計画文書などの公的統計・開示情報に加え、IEAやIRENAなどの機関による国際データセットが含まれる。

プラントのパイプライン発表と実際の容量とを混同しないよう、公益事業者の開示情報、企業の年次報告書、信頼性の高い報道を組み合わせることで、ユニットおよび運転開始時期を相互確認した。有用な場合には、燃料種別、ステータス(稼働中、計画中、廃止済み)、定格容量といったユニット属性を確認するために、プラント単位および企業財務情報を扱う有料データベースを使用した。特に公開情報の整合性が取れない場合にこれを活用した。これらの例は網羅的なものではなく、データの収集、前提条件の検証、未解決事項の明確化のために、他にも多数の公開情報源を確認している。

一次インタビューおよび調査

一次調査は、特に主要な火力発電設備群の廃止時期、転換計画、稼働率見通しについて、日本の実務者が現場で見ている実態とデスクモデルとの整合性を確認するために活用された。公益事業者のプランナー、EPCおよびO&Mの専門家、燃料・設備エコシステムの関係者、独立系アドバイザーなど、幅広い層に取材を行い、最終的な見解をまとめる前に、容量変化に関する前提条件や現実的なプロジェクト遅延の見込みを調整できるようにした。

一次調査フィールドワーク回答者の内訳

| 企業タイプ | 回答者の役職 | 地域 |

|---|---|---|

| トップティア:27% | 経営層(CXO):15% | |

| ミドルティア:56% | 機能部門/事業部門リーダー:40% | |

| 中小規模プレーヤー:17% | マネージャー:45% |

市場規模算定と予測

市場規模算定はトップダウン方式を用いて構築されており、まず日本の火力発電設置ベースをプラントおよびユニット単位の容量一覧から再構築し、その後、増設、廃止、既知のプロジェクトの時期に基づいて年ごとに前進させる。この年次容量の推移が形成された後、サンプル抽出したユニット数、燃料種別ごとの標準的なユニット規模、主要プロジェクトのスケジュールに関するチャネルチェックを用いて、選択的なボトムアップ検証を適用し、単一の大規模プラントが全体の推移を歪めてしまうケースを是正する。

モデルに影響を与える主要な入力情報には、ユニットごとの定格容量、稼働状況(稼働中、建設中、発表済み、廃止済み)、予想される廃止時期、主要な転換・リパワリング計画、およびどのプラントが存続可能であり続けるかに影響する政策上の制約が含まれる。容量の文脈では時期の把握が重要であるため、運転開始の遅延パターンや系統の供給力ニーズが延命の判断にどう影響しうるかも追跡し、これらのシグナルをインタビュー対象者の見通しと突き合わせる。

予測にはシナリオ分析を用いた。これは、日本の火力容量が政策の方向性、燃料経済性、そして必ずしも滑らかな過去のトレンドに従わないユニット単位の意思決定によって左右されるためである。基本シナリオは、廃止および増設の時期について実務者の間で最も広く共有されている見解を反映しており、情報にギャップが残る領域では、発表済みのプロジェクトがすべて予定通り稼働開始すると仮定するのではなく、保守的な時期のバッファを適用した。

データ検証と更新サイクル

検証は、モデルの出力結果を、公開されている発電設備群の総量、直近のユニットの運転開始・廃止に関するニュース、異なる公的データセット間の整合性といった独立したシグナルと比較する複数のチェックを通じて行われる。差異が見られた場合は、基礎となるプラントリストを再確認し、必要に応じて回答者に再度連絡を取り、その変化が実際の出来事を反映しているのか、それとも報告の遅れによるものなのかを確認する。

最終承認前には、別のアナリストが計算過程、前提条件、および外れ値を確認し、ユニットの二重計上や総容量と純容量の混同といった誤りを排除する。本レポートは年次で更新され、大規模な廃止発表、主要プロジェクトの中止、あるいは予想される火力容量を大きく変える政策措置など、重要な出来事が発生した場合には随時更新が行われる。

Mordor Intelligenceによる日本の火力発電所市場推計と他の公表推計との比較

日本の火力発電所に関する公表市場数値は、情報源によって基礎となる測定単位や市場の切り口が異なるため、大きくかけ離れて見えることがある。この違いは通常、推計が設置容量、発電出力、投資額のいずれを追跡しているか、また予測期間全体を通じて計画中のプロジェクトや廃止をどのように扱っているかに起因する。

その他のよくある差異の要因は、定格容量と純容量のどちらを用いるか、複数燃料対応サイトを一貫した配分ルールなしに混在させているか、通貨換算や更新の締め切り時期の取り方が異なることなど、実務的なものである。また一部の情報源は、プロジェクトの遅延、規模縮小、中止の有無について十分な検証を行わずに発表内容に依拠しており、これが将来の容量見通しを過大に見せる場合がある。

ベンチマーク比較

| 情報源 | 市場規模 | 調査手法上のギャップ |

|---|---|---|

| Mordor Intelligence | USD 202.50 B (2025) | |

| 業界団体A | USD 210.00 B (2025) | 広範な火力関連容量の合計値を集約することが多く、総容量と純容量の報告方式が混在する場合があり、これが年次比較において設置ベースを上方に押し上げる要因となる。 |

| グローバルコンサルティング会社B | USD 190.00 B (2026) | 稼働中の容量のみを重視し、より早い廃止時期の前提を適用する傾向があり、これにより、遅延したプロジェクトが再度組み込まれない場合、将来年度の規模が下方に引き下げられる。 |

この表が示す数値の幅は、主に容量の境界線と時期の取り扱いルールがどのように適用されるかに起因しており、Mordor Intelligenceのモデルにおける数値は、広範な火力関連分野の集計値ではなく、明示的なユニット状況の更新を伴う日本の火力設置容量の追跡に基づいている。同一のユニット基準と時期の締め切りを揃えれば、残る差異は通常、廃止およびプロジェクト遅延に関する前提の違いによって説明でき、同じプラントリストのロジックを用いて検証・再現することが可能である。

レポートで回答する主要設問

2026年における日本の火力発電設備容量はどの程度ですか?

2026年の総設備容量は200.11GWです。

2031年にかけてのガス火力発電所のCAGR予測はどの程度ですか?

ガス火力発電設備容量は年平均成長率1.18%で成長する見込みです。

最も成長が速い技術セグメントはどれですか?

コジェネレーション(CHP)が年平均成長率3.75%で拡大しており、製造事業者が効率向上を追求するなかで最速の成長を記録しています。

2040年の火力発電上限を定める政策は何ですか?

第7次エネルギー基本計画は、2040年までに火力発電を発電量の30〜40%に制限しています。

アンモニア混焼は石炭火力発電所の脱炭素化にどのように貢献しますか?

JERAの碧南における20%実証などのデモンストレーションにより、系統安定性のために既存資産を維持しながらCO₂を削減します。

排出量取引が義務化されるのはいつですか?

日本の排出量取引制度(ETS)は2026年に任意参加から義務参加へと移行します。

最終更新日: