スタティック・ランダム・アクセス・メモリ(SRAM)市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

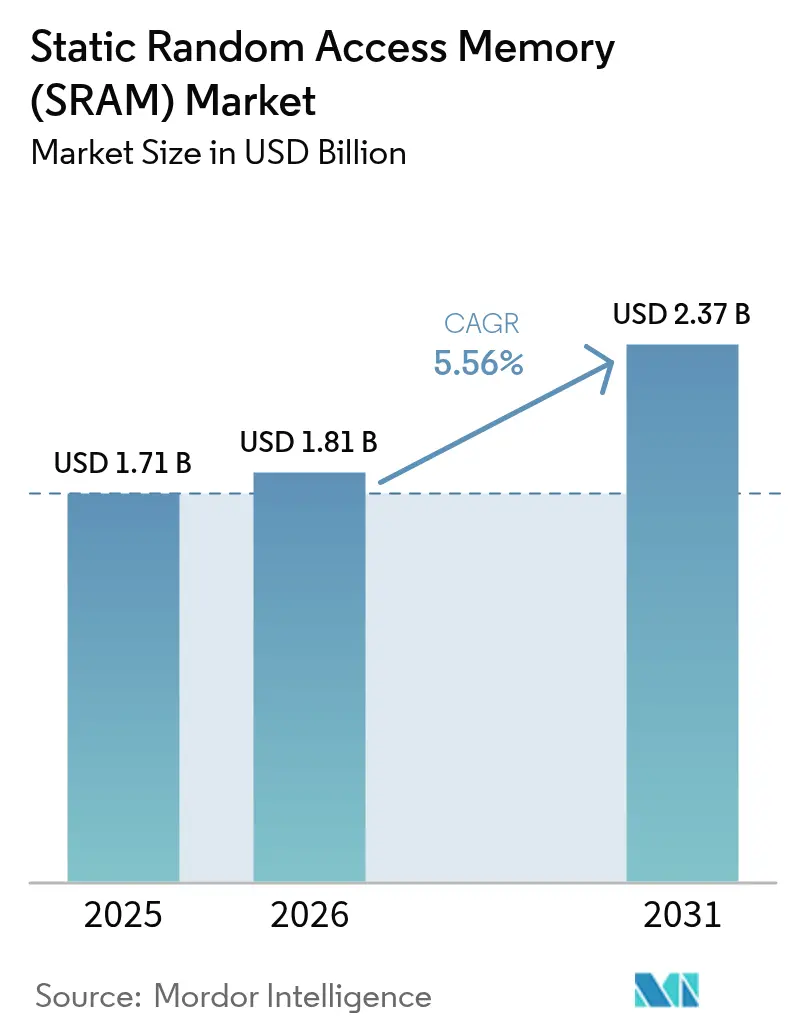

| 市場規模 (2026) | 1.81 十億米ドル |

| 市場規模 (2031) | 2.37 十億米ドル |

| 成長率 (2026 - 2031) | 5.56% CAGR |

| 最も急速に成長している市場 | 中東とアフリカ |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるスタティック・ランダム・アクセス・メモリ(SRAM)市場分析

スタティック・ランダム・アクセス・メモリ市場規模は2025年に17億1,000万米ドルと評価され、2026年の18億1,000万米ドルから2031年には23億7,000万米ドルへと、予測期間(2026年〜2031年)中に年平均成長率(CAGR)5.56%で成長すると推定される。この成長は、AI中心のコンピューティングへの移行、5Gの展開、リアルタイムエッジ処理への移行を反映しており、これらはいずれもキャッシュ階層における超低遅延のためにSRAMに依存している。半導体ベンダーは、電力予算を抑制しながらより大きなL2/L3キャッシュをサポートするため、2nmでのSRAMセルの縮小を優先した。データセンターの近代化により、スイッチおよびアクセラレータにおける高速バッファの需要が高まった一方、コンシューマーデバイスの更新サイクルが安定したベースラインを維持した。2024年の台湾地震がファウンドリの生産を混乱させた後、サプライチェーンの強靭化が重要課題となり、地理的分散化の取り組みが促進された。一方、MRAMなどの新興不揮発性メモリは、バッテリーバックアップ設計における従来型SRAMへの競争圧力を強めた。[1]Everspin Technologies、「MRAMがnvSRAMに取って代わる」、everspin.com

レポートの主要ポイント

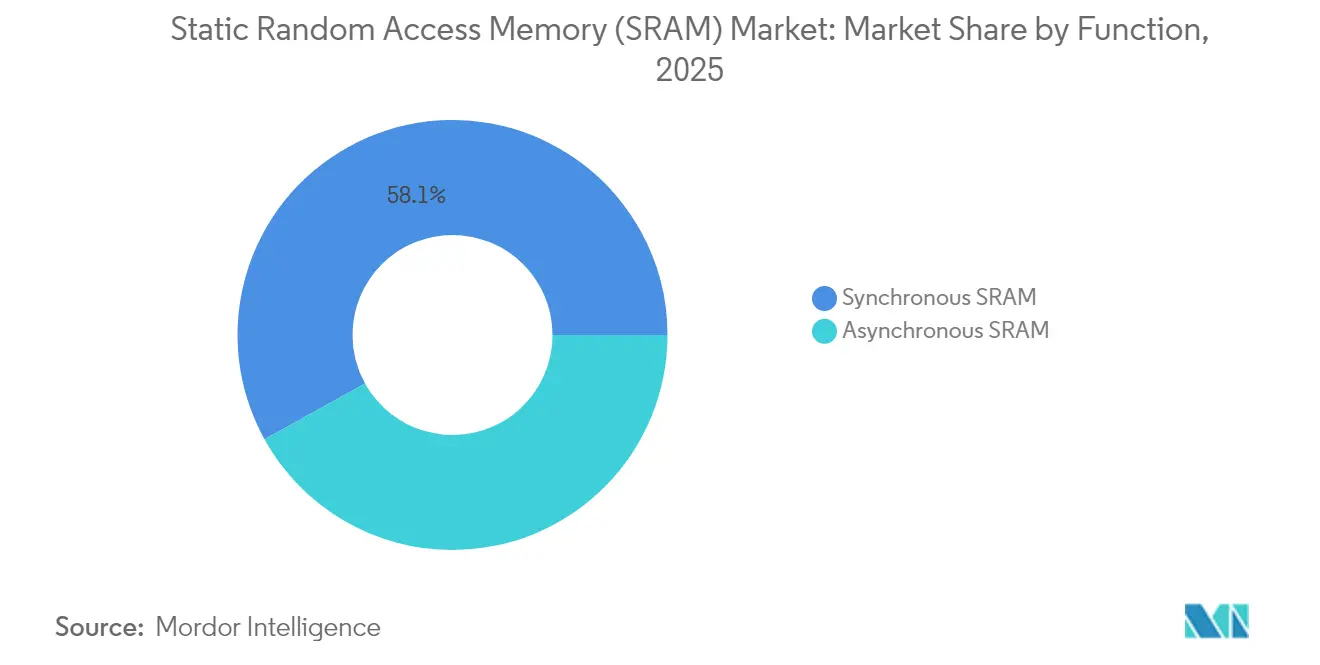

- 機能別では、同期SRAMが2025年のスタティック・ランダム・アクセス・メモリ市場シェアの58.05%を占め、非同期SRAMは2031年に向けて最速の6.21%のCAGRを記録した。

- 製品タイプ別では、擬似SRAMが2025年の収益シェアの54.02%でトップとなり、不揮発性SRAMは8.42%のCAGRで拡大すると予測される。

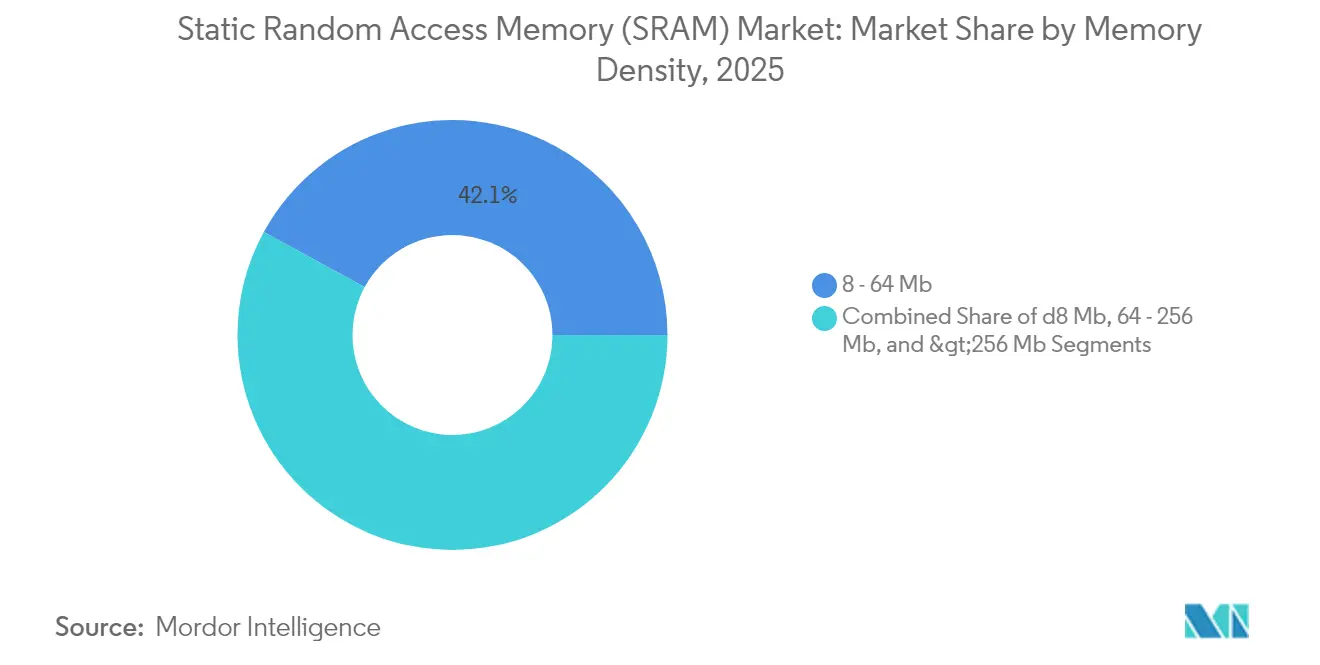

- メモリ密度別では、8〜64Mbの区分が2025年のスタティック・ランダム・アクセス・メモリ市場規模の42.05%を占め、256Mb超の密度は7.26%のCAGRで成長する見込みである。

- エンドユーザー別では、コンシューマーエレクトロニクスが2025年の収益の45.92%を獲得し、自動車・航空宇宙分野は8.74%のCAGRで拡大している。

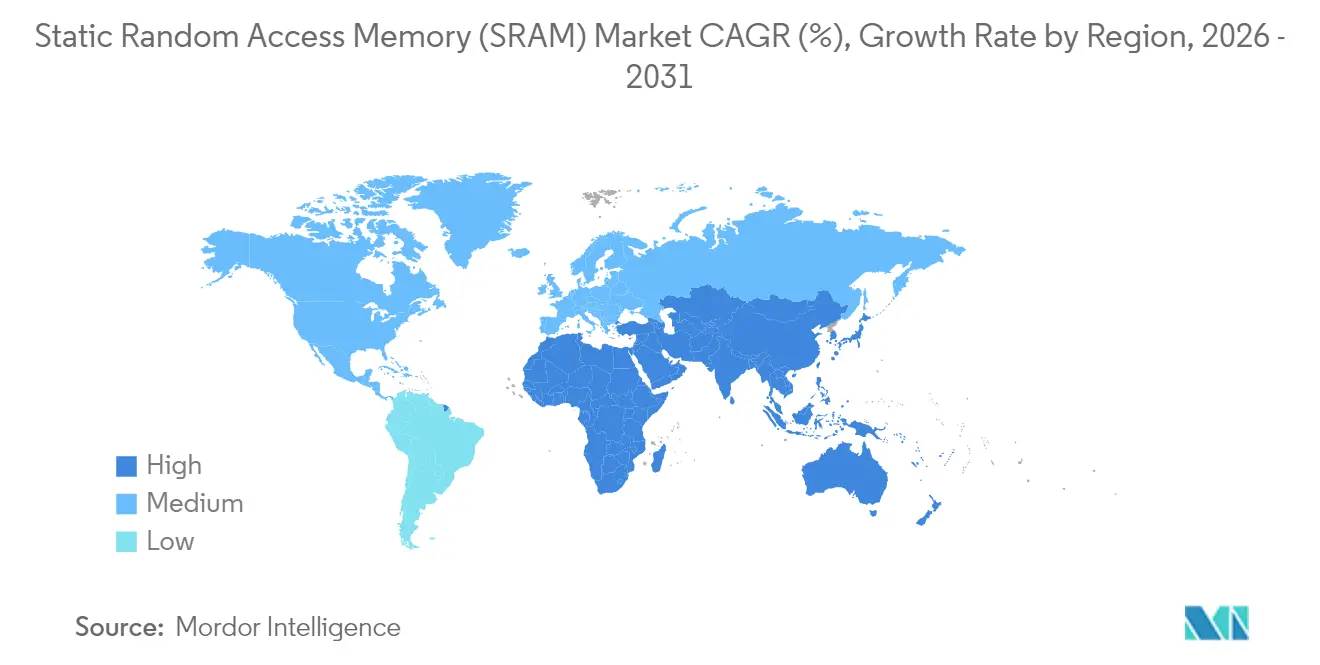

- 地域別では、アジア太平洋がスタティック・ランダム・アクセス・メモリ市場の61.02%のシェアを2025年に占め、中東・アフリカが7.23%のCAGRで最も急成長している地域となっている。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバル・スタティック・ランダム・アクセス・メモリ(SRAM)市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| より高速なキャッシュメモリへの需要増大 | +1.2% | 北米およびアジア太平洋に集中するグローバル | 中期(2〜4年) |

| データセンターおよび5Gネットワークの整備 | +1.0% | アジア太平洋および北米を重点とするグローバル | 短期(2年以内) |

| IoTおよびウェアラブルデバイスの普及 | +0.8% | アジア太平洋の製造拠点が牽引するグローバル | 中期(2〜4年) |

| チップレット向け3次元集積SRAM | +0.6% | 北米およびアジア太平洋の先端ファブ | 長期(4年以上) |

| 低軌道衛星向け耐放射線SRAM | +0.4% | 北米および欧州に集中するグローバル | 長期(4年以上) |

| インメモリAIアクセラレータの採用 | +0.7% | 北米およびアジア太平洋がリードするグローバル | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

より高速なキャッシュメモリへの需要増大

2025年に出荷された先進CPUおよびGPUは、推論遅延を削減するためにより大きなオンチップキャッシュを搭載しており、IntelのXeon 6はキャッシュ最適化に関連した1.4倍の性能向上を示した。TSMCの2nmプラットフォームは競合する18AノードよりもSRAMセル密度が高く、ハイパースケールの顧客に1ワットあたりより多くのL3キャッシュを提供した。Marvellは6GbのSRAMを低消費電力で搭載した2nmカスタムSRAMを発表し、従来ノードと比較してエネルギー使用量を66%削減した。こうした革新により、AIアクセラレータはモデルパラメータをコンピューティングユニットの近くに保持し、DRAMトラフィックを抑制しながらスループットを維持することが可能となった。その結果、スタティック・ランダム・アクセス・メモリ市場はデータセンターおよびエッジシリコン全体での定期的な容量アップグレードの恩恵を受けた。

データセンターおよび5Gネットワークの整備

クラウドオペレーターはAIサーバーをホストするためにラック密度を2倍にし、トップオブラックスイッチにおけるSRAMベースのパケットバッファの使用が拡大した。Microsoftはサーバーホールで246〜275GHzの無線バックプレーンをテストし、マイクロ秒スケールのバッファリングが高速SRAMに依存していた。Ciscoの統合型5Gトランスポートは確定的遅延を促進し、ルーターにおける深いSRAMキューを必要とした。Corningは、AIラックあたりのファイバー需要が18倍に跳ね上がると予測しており、これは同期SRAMで構築されたスイッチバッファのスケーリングを反映している。このインフラの波は、スタティック・ランダム・アクセス・メモリ市場の近期的な収益の視認性を強化した。

IoTおよびウェアラブルデバイスの普及

ヘルスウェアラブルを駆動する超低消費電力エッジチップは、シングルデジットのマイクロワットでデータを保持するカスタムSRAMブロックを採用した。Syntiantのニューラルプロセッサがこのトレンドを体現している。Edge2LoRaゲートウェイはセンサーデータを前処理するために小規模なSRAMを組み込み、バックホール帯域幅を90%削減した。Renesas R-CarなどのオートモーティブMCUは、無線更新およびADASワークロードのために確定的SRAMを統合している。これらの展開は総じて、エネルギー制約に合わせた非同期および擬似SRAM製品の顧客基盤を拡大した。

インメモリAIアクセラレータの採用

研究プロトタイプは、1ビットあたり13.2フェムトジュールを消費しながら10GHz超で動作するXORロジックを組み込んだフォトニックSRAMを実証し、将来のコンピュート・イン・メモリアーキテクチャへの道を示した。28nm 36Kbのコンピュート・イン・メモリSRAMは重み更新エネルギーを削減し、組み込みAI推論エンジンへの道を開いた。EverspiのPERSYSTは、電源喪失後のデータ保持が必要な安全クリティカルなAIワークロード向けに永続メモリを位置付けた。これらの進歩により、速度とプログラマビリティを融合した特殊SRAMへの関心が高まり、スタティック・ランダム・アクセス・メモリ市場をさらに拡大させた。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| DRAM/NANDと比較した1ビットあたりの高コスト | -0.9% | コスト重視のアプリケーションに特に影響するグローバル | 短期(2年以内) |

| 5nm以下ノードでの消費電力の増大 | -0.7% | アジア太平洋および北米の先端ファブ | 中期(2〜4年) |

| 新興不揮発性メモリ(MRAM/ReRAM)による代替 | -0.5% | 自動車・産業分野での早期採用を伴うグローバル | 長期(4年以上) |

| リソグラフィのばらつきによる歩留まり損失 | -0.4% | グローバルの先端プロセスノード | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

DRAM/NANDと比較した1ビットあたりの高コスト

SRAMはコモディティDRAMと比較して1ビットあたり数倍高価であり続け、マスマーケット向けガジェットの設計者に使用量の削減を迫った。DDR4モジュール価格は2025年上半期に約50%上昇し、メモリスタック全体の価格変動を示した。Samsungは供給逼迫を活用してLPDDR4の価格を引き上げたが、その戦術は部品表コストを抑制するためのハイブリッドSRAM-DRAMアーキテクチャへのOEMの関心を加速させるリスクをはらんでいた。その結果、スタティック・ランダム・アクセス・メモリ市場は、密度対コストのトレードオフが改善されるまで、エントリーレベルのコンシューマーセグメントで反発に直面した。

新興不揮発性メモリ(MRAM/ReRAM)による代替

シングルナノメートルのCoFeB/MgO磁気トンネル接合は10ns未満のスイッチングと10年間の保持を達成し、MRAMが堅牢なシステムにおいてnvSRAMに取って代わることを可能にした。EverspiはMRAMをバッテリーバックアップSRAMのプラグイン代替品として販売し、外部コンデンサなしで不揮発性を提供した。LatticeなどのオートモーティブFPGAサプライヤーはフラッシュからMRAM構成メモリへと移行し、実際の採用を示した。[2]Jim Tavacoli、「フラッシュからMRAMへ」、Lattice Semiconductor、latticesemi.com 生産コストがさらに低下すれば、スタティック・ランダム・アクセス・メモリ市場の一部が永続的な代替品へと移行する可能性がある。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

機能別:パフォーマンスは同期アーキテクチャに依存

同期SRAMは2025年のスタティック・ランダム・アクセス・メモリ市場シェアの58.05%を獲得し、CPU、GPU、ネットワークASICにおける確定的キャッシュ動作に不可欠であることを示した。オートモーティブMCUは、運転支援ワークロードの厳格なリアルタイム要件を満たすために同期アレイを使用した。先進ノードが周波数エンベロープを拡張しコア電圧を低下させるにつれ、このセグメントはリーダーシップを維持するだろう。

非同期SRAMは6.21%のCAGRで拡大し、遅延目標よりも電力予算が優先されるIoTウェアラブルおよびエッジゲートウェイへの対応が増加した。エネルギー効率の高い設計はクロックツリーを排除し、ボードレイアウトを簡素化した。これはSyntiantのニューラルコプロセッサを採用するバッテリー駆動のヘルスケアデバイスにとって恩恵となった。この分岐は、スタティック・ランダム・アクセス・メモリ市場のトレンドが画一的なパフォーマンス追求ではなく、アプリケーション固有の最適化へと向かっていることを強調している。

注記: 全セグメントのセグメントシェアはレポート購入後に入手可能

製品タイプ別:コスト最適化された擬似SRAMが優勢

擬似SRAMは2025年に54.02%のシェアを保持した。これはSRAMスタイルのインターフェースの背後にDRAMセルを組み込むことで、システムレベルでのリフレッシュ管理なしに高密度を実現したためである。RAAAM Memory TechnologiesとNXPは、従来の高密度SRAMと比較して50%の面積削減と10倍の消費電力削減を主張し、マスマーケット向けマイクロコントローラに訴求した。

不揮発性SRAMは、工場や車両が停電時のデータ整合性を求めるため、8.42%のCAGRで最も急速に成長した。産業オートメーションのプレーヤーはプロセス変数を保護するためにnvSRAMモジュールを選択し、コストのかかるダウンタイムを回避した。ニッチではあるが、このコホートは付加価値のある耐障害性機能でスタティック・ランダム・アクセス・メモリ市場のランドスケープを豊かにした。

メモリ密度別:中間レンジが引き続き最適ゾーン

8〜64Mbの区分は2025年のスタティック・ランダム・アクセス・メモリ市場規模の42.05%を占め、主流CPUにおける典型的なL2/L3キャッシュのフットプリントと一致した。Alliance MemoryのFBGAパッケージングによる32Mbの高速SRAMは、このゾーンにおける継続的な改良を示した。

256Mb超のデバイスは、AIアクセラレータがDRAMフェッチを最小化するためにより大きなオンチップキャッシュを求めるため、堅調な7.26%のCAGRを記録した。Micronは自動車が近い将来90GBの総メモリを搭載するようになると予測し、ゾーンコントローラにおける高密度SRAM需要の増大を示唆した。したがって、密度の進化はスタティック・ランダム・アクセス・メモリ市場を支えるコンピュート集約型ワークロードの成長を反映している。

注記: 全セグメントのセグメントシェアはレポート購入後に入手可能

エンドユーザー別:コンシューマーの量と自動車の勢い

コンシューマーエレクトロニクスはスマートフォン、タブレット、PCの膨大な規模により、2025年の収益の45.92%を生み出した。MicronとSamsungはGalaxy S24にLPDDR5Xとオンボードのスタティック・ランダム・アクセス・メモリを統合し、モバイルAIの応答性を向上させた。

自動車・航空宇宙セグメントは、ソフトウェア定義型車両がセンサーフュージョンおよび無線再構成のための確定的キャッシュを必要とするため、8.74%のCAGRを記録した。NXPのS32K5 MCUは組み込み磁気RAMを搭載し、フラッシュより15倍高速な書き込みを実現し、高信頼性メモリへの需要を示した。このような勢いは、スタティック・ランダム・アクセス・メモリ市場を従来のコンシューマー更新サイクルを超えて拡大させた。

地域分析

アジア太平洋は2025年のスタティック・ランダム・アクセス・メモリ市場シェアの61.02%を維持し、台湾のファウンドリ優位性、韓国のメモリ革新、中国の規模拡大の取り組みによって牽引された。SK Hynixがグローバルなダイナミックランダムアクセスメモリ生産の36%に台頭したことは、この地域の技術的深度を浮き彫りにした。しかし、2024年の台湾地震は集中リスクを露呈し、日本とシンガポールでの代替ファブの整備を促した。日本は2026年度の半導体製造装置販売額を5兆5,100億円(383億5,000万米ドル)と予測しており、継続的な能力増強を裏付けている。

中東・アフリカは7.23%のCAGRで最も急速に成長し、湾岸地域を三大陸のデータハブとして位置付けるための政府系ファンドの支出が牽引した。同地域の倉庫自動化は2025年までに年率17.5%成長し16億米ドルに達する見込みであり、信頼性の高いオンボードキャッシュへの需要を高めている。アフリカのエネルギープロジェクトは2030年までに7,300億米ドルの新規設備投資を計上しており、確定的応答のためにSRAMに依存する産業制御システムを必要としている。

北米はAIデータセンターの展開に注力し、欧州は430億ユーロのチップス法を通じて主権強化に取り組んだ。STMicroelectronicsはイタリアに炭化ケイ素キャンパスのために50億ユーロ(54億米ドル)を確保し、特殊SRAMも消費する電力エレクトロニクスにおける地域の競争力を拡大した。しかし、人材不足が拡大を脅かしており、ASMLは移民規制が強化された場合に事業を移転する可能性があると警告した。これらの対比は、スタティック・ランダム・アクセス・メモリ市場を形成する多様な地域的要因を浮き彫りにしている。

競合ランドスケープ

市場は統合デバイスメーカーとファウンドリ連携の挑戦者を中心に中程度の集約を示した。Samsung、SK Hynix、Micronは高帯域幅メモリのロードマップを拡大することでポジションを強化し、SamsungはHBM4ビジネスを獲得するために平沢ウェーハファブを加速させた。SK HynixはTSMCと先進パッケージングで提携し、帯域幅リーダーシップを維持した。[4]SK hynix、「HBMリーダーシップ強化のためTSMCと提携」、skhynix.com

IPおよびスペシャルティ層では、GSI TechnologyとCypressが低遅延ネットワーキング機器をターゲットとし、Numemなどの新興企業は2025年までにHBMクラスのスループットを約束するMRAMチップレットを計画した。Imec、TSMC、Samsung-IBMはそれぞれ40%のセル面積削減を実現したCFET SRAMプロトタイプを実証し、3次元積層ロジック・メモリハイブリッドを見据えた。

新興ニッチには、読み取り安定性を向上させながらスタンバイ電力を低下させた低軌道衛星向けの耐放射線18Tセルが含まれた。欧州イノベーション評議会からの資金援助により、RAAMはMCU市場向けのオンチップ擬似SRAMを進歩させ、地域政策が新規参入者を触媒した様子を示した。競争優位性は、パッケージング革新、スペシャルティプロセスのノウハウ、知的財産の幅に依存するようになり、これらすべてが将来のスタティック・ランダム・アクセス・メモリ市場のポジショニングを形成している。

スタティック・ランダム・アクセス・メモリ(SRAM)産業リーダー

Renesas Electronics Corporation

STMicroelectronics N.V.

Toshiba Corporation

Cypress Semiconductor

Integrated Silicon Solution, Inc. (ISSI)

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年7月:SamsungはHBM4の生産能力を確保するため、平沢ウェーハ工場を前倒しで稼働させた。

- 2025年6月:Marvellは6Gbの容量を66%低消費電力で実現する2nmカスタムSRAMを発表した。

- 2025年6月:SK HynixはHBM需要により9兆韓国ウォンの利益急増を記録した。

- 2025年5月:SamsungとSK Hynixは次世代高帯域幅メモリ向けのハイブリッドボンディングを進展させた。

グローバル・スタティック・ランダム・アクセス・メモリ(SRAM)市場レポートの調査範囲

SRAM(スタティックRAM)は、電力が供給されている限りメモリ内のデータビットを保持するランダムアクセスメモリ(RAM)である。コンデンサとトランジスタで構成されるセルにビットを格納するダイナミックRAM(DRAM)とは異なり、SRAMは定期的なリフレッシュを必要としない。スタティックRAMはデータへのアクセスが高速であり、DRAMよりも高価である。

| 非同期SRAM |

| 同期SRAM |

| 擬似SRAM(PSRAM) |

| 不揮発性SRAM(nvSRAM) |

| その他の製品タイプ |

| 8Mb以下 |

| 8〜64Mb |

| 64〜256Mb |

| 256Mb超 |

| コンシューマーエレクトロニクス |

| 産業 |

| 通信インフラ |

| 自動車・航空宇宙 |

| その他のエンドユーザー |

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| ロシア | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| 韓国 | ||

| インド | ||

| 台湾 | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | 中東 | トルコ |

| イスラエル | ||

| 湾岸協力会議諸国 | ||

| その他の中東 | ||

| アフリカ | 南アフリカ | |

| ナイジェリア | ||

| その他のアフリカ | ||

| 機能別 | 非同期SRAM | ||

| 同期SRAM | |||

| 製品タイプ別 | 擬似SRAM(PSRAM) | ||

| 不揮発性SRAM(nvSRAM) | |||

| その他の製品タイプ | |||

| メモリ密度別 | 8Mb以下 | ||

| 8〜64Mb | |||

| 64〜256Mb | |||

| 256Mb超 | |||

| エンドユーザー別 | コンシューマーエレクトロニクス | ||

| 産業 | |||

| 通信インフラ | |||

| 自動車・航空宇宙 | |||

| その他のエンドユーザー | |||

| 地域別 | 北米 | 米国 | |

| カナダ | |||

| メキシコ | |||

| 南米 | ブラジル | ||

| アルゼンチン | |||

| その他の南米 | |||

| 欧州 | ドイツ | ||

| 英国 | |||

| フランス | |||

| イタリア | |||

| ロシア | |||

| その他の欧州 | |||

| アジア太平洋 | 中国 | ||

| 日本 | |||

| 韓国 | |||

| インド | |||

| 台湾 | |||

| その他のアジア太平洋 | |||

| 中東・アフリカ | 中東 | トルコ | |

| イスラエル | |||

| 湾岸協力会議諸国 | |||

| その他の中東 | |||

| アフリカ | 南アフリカ | ||

| ナイジェリア | |||

| その他のアフリカ | |||

レポートで回答される主要な質問

スタティック・ランダム・アクセス・メモリ市場の現在の価値はいくらか?

市場は2026年に18億1,000万米ドルに達し、2031年までに23億7,000万米ドルに達すると予測されている。

スタティック・ランダム・アクセス・メモリ市場の収益はどの地域が支配しているか?

アジア太平洋は2025年のグローバル収益の61.02%を占め、台湾と韓国の製造エコシステムが基盤となっている。

スタティック・ランダム・アクセス・メモリ市場で最も急成長しているセグメントはどれか?

自動車・航空宇宙アプリケーションは、車両が低遅延キャッシュを必要とするソフトウェア定義型アーキテクチャを採用するにつれ、8.74%のCAGRで拡大している。

新興のMRAM技術はSRAM需要にどのような影響を与えているか?

MRAMは不揮発性と低スタンバイ電力を提供し、バッテリーバックアップおよび堅牢なシステムにおいてSRAMに挑戦しており、長期的にシェアを転換させる可能性がある。

現在のSRAMチップで最も一般的な密度クラスはどれか?

8〜64Mbの範囲が2025年の販売の42.05%を占めた。これは主流プロセッサのキャッシュサイズと一致しているためである。

なぜ同期SRAMは収益シェアで非同期タイプを上回ったのか?

クロック同期設計は高性能CPU、GPU、ネットワークASICに不可欠な確定的タイミングを提供し、2025年の市場シェアの58.05%を確保した。

最終更新日: