スターターカルチャー市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 市場規模 (2026) | 1.39 十億米ドル |

| 市場規模 (2031) | 1.83 十億米ドル |

| 成長率 (2026 - 2031) | 5.60% CAGR |

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | ヨーロッパ |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるスターターカルチャー市場分析

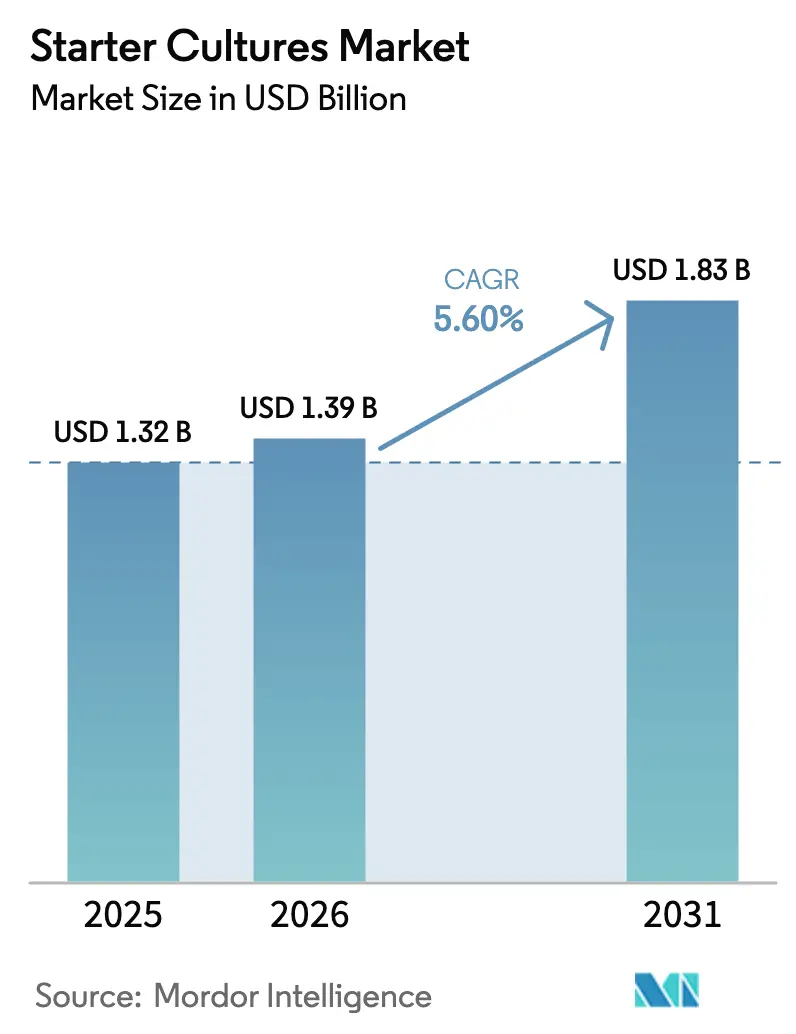

スターターカルチャー市場規模は2026年に14億米ドル(USD 1.39 billion)と推定され、2025年の13億2,000万米ドル(USD 1.32 billion)から成長し、2031年には18億3,000万米ドル(USD 1.83 billion)に達する見通しで、2026年から2031年にかけてCAGR 5.6%で拡大します。市場成長は、従来の発酵方法から、食品安全性・持続可能性・健康効果を高める設計された微生物ソリューションへの移行を反映しています。クリーンラベル製品への需要増大、合成生物学の進展、および化学保存料に代わる生物保護培養の利用拡大が、乳製品、製パン、植物性食品、食肉分野における市場成長を牽引しています。乳製品セグメントはヨーグルト、チーズ、発酵乳製品へのスターターカルチャーの広範な利用により市場をリードしています。製パン分野では、これらの培養が生地の発酵、食感、および賞味期限を改善します。植物性セグメントはメーカーが乳製品の新たな発酵代替品を開発するにつれ急速な成長を遂げています。欧州が主要市場であり続ける一方、アジア太平洋は発酵食品の消費増加と食品安全規制の強化により最高の成長ポテンシャルを示しています。これらの地域におけるプロバイオティクスとその健康効果への意識の高まりが市場拡大をさらに加速させています。食品メーカー間の業界再編により、サプライヤーは培養ポートフォリオを拡充しており、新たな特許は製造時間とコストを削減するための改善された調製方法に焦点を当てています。市場はまた、菌株の選択と最適化における継続的な研究開発の恩恵を受けており、メーカーは機能性と性能が向上した培養を創出することが可能となっています。

主要レポートの要点

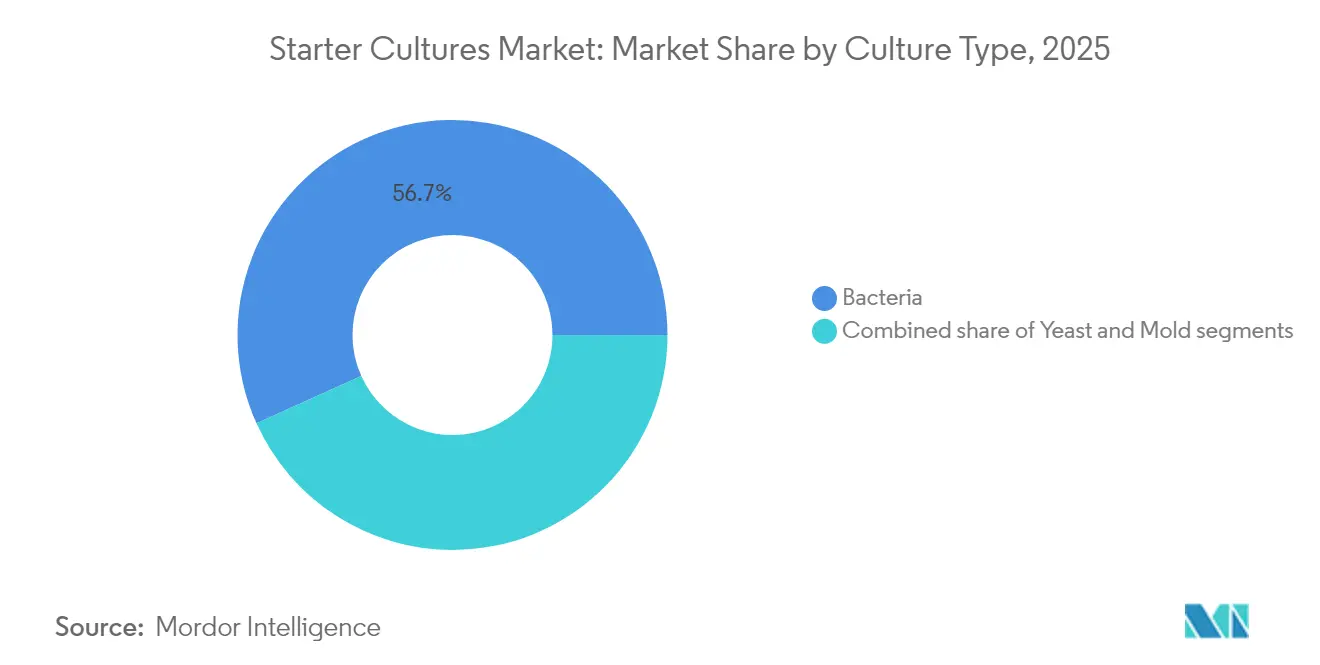

- 培養タイプ別では、細菌が2025年のスターターカルチャー市場シェアの56.74%を占め、酵母は2031年にかけてCAGR 9.35%で成長する見込みです。

- 菌株機能別では、高温性培養が2025年のスターターカルチャー市場規模の40.12%を占め、プロバイオティクス培養は2031年にかけてCAGR 8.6%で成長すると予測されています。

- 形態別では、フリーズドライ形態が2025年に49.25%の収益シェアをリードし、液体培養は2031年にかけてCAGR 9.45%で拡大する見込みです。

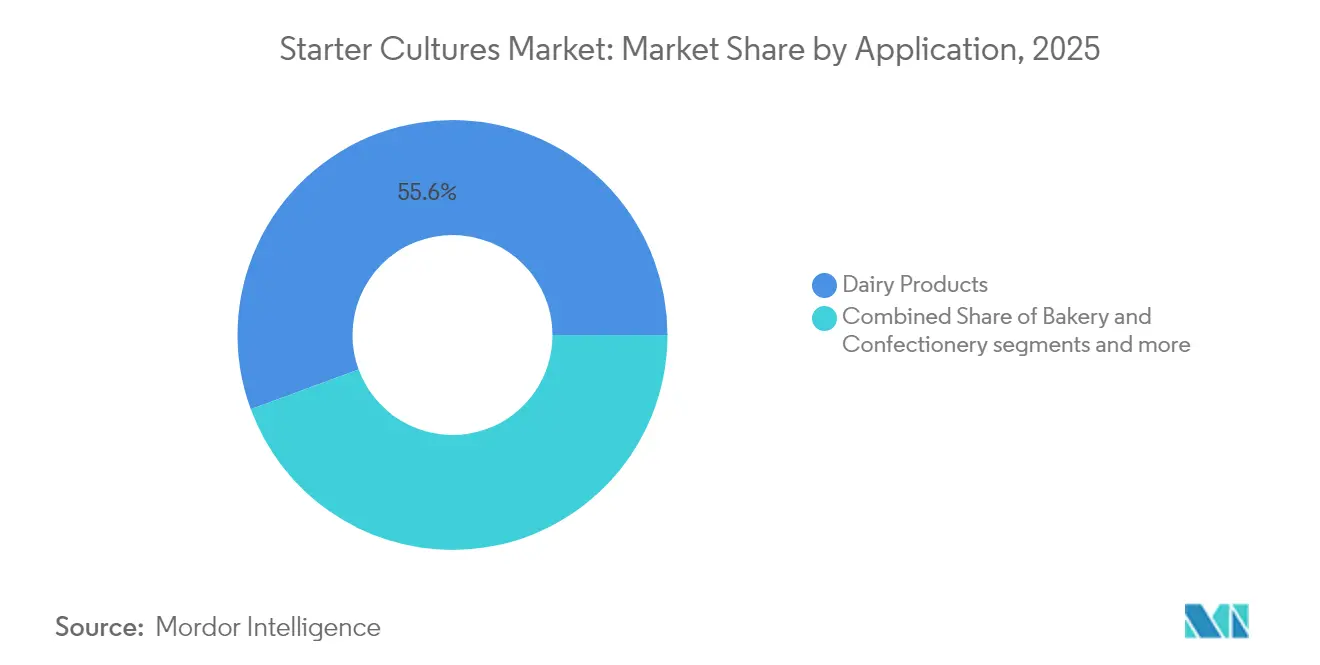

- 用途別では、乳製品が2025年のスターターカルチャー市場規模の55.62%のシェアを獲得し、植物性発酵食品は2031年にかけてCAGR 11.1%で成長すると予測されています。

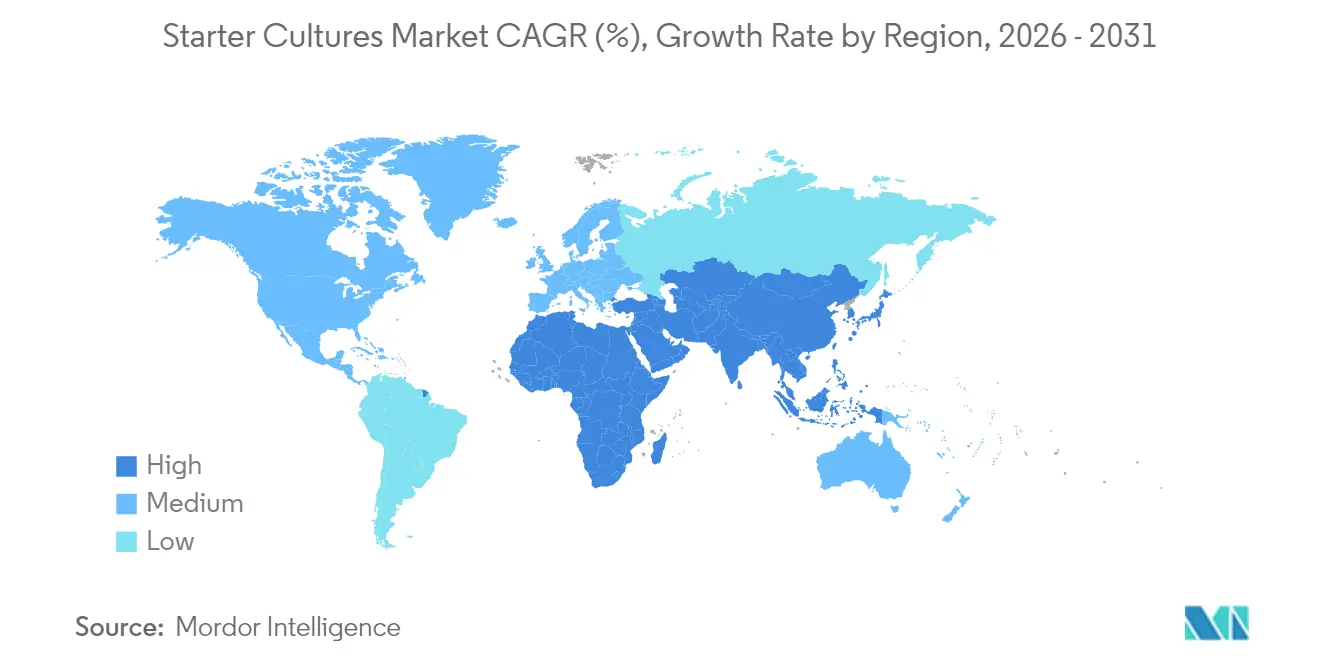

- 地域別では、欧州が2025年に35.21%のシェアで首位を占め、アジア太平洋は2031年にかけてCAGR 8.55%で先行しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界のスターターカルチャー市場の動向と考察

推進要因影響分析*

| 推進要因 | (~)CAGRへの影響(%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| クリーンラベル発酵食品への需要増大 | +1.8% | 北米および欧州での早期採用を含む世界全体 | 中期(2~4年) |

| スターターカルチャーを使用した乳製品代替品の成長 | +1.2% | 北米、欧州、アジア太平洋の都市部 | 長期(4年以上) |

| 職人的チーズとクラフト製パンセグメントの拡大 | +0.9% | 北米、欧州、アジア太平洋での新興プレゼンスを含む | 中期(2~4年) |

| 化学保存料の代替としての生物保護培養の採用 | +1.5% | 欧州での規制圧力により加速する世界全体 | 短期(2年以下) |

| カスタマイズされた高収量菌株のための合成生物学の進展 | +0.7% | 北米、欧州、一部のアジア太平洋市場 | 長期(4年以上) |

| 大規模食品・飲料メーカー間の統合 | +0.3% | 先進市場に集中する世界全体 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

クリーンラベル発酵食品への需要増大

クリーンラベルの潮流は業界の必須要件となっており、乳酸菌はバクテリオシンなどの天然抗菌化合物を産生して製品の賞味期限を延長します。この応用は乳製品において特に効果的であり、保護培養がリステリア・モノサイトゲネスなどの病原体を抑制しながら製品の味と食感を維持します。乳製品応用におけるこれらの培養の有効性は、食肉製品、飲料、製パン品目を含む他の食品カテゴリーへの採用拡大につながっています。世界の食品業界の自然保存方法への転換は、さまざまな製品カテゴリーにわたる実装の成功を通じて勢いを増しています。生物保存に対する規制当局の支援は、欧州食品安全機関(EFSA)がラクチカゼイバチルス・ヒュールセンベルゲンシスなどの新菌株で適格安全性推定(QPS)リストを拡大したことを含み、自然保存方法への業界投資を正当化しています。[1]出典:欧州食品安全機関、「適格安全性推定(QPS)リスト – 2025年更新版」、EFSAジャーナル、efsa.europa.eu このイノベーションは、クリーンラベル製品に対する消費者ニーズを満たしながら、自然保存ソリューションへの業界の移行を支援しています。

スターターカルチャーを使用した乳製品代替品の成長

植物性乳製品代替品における専門スターターカルチャーは、制御された発酵プロセスを通じて従来の乳製品の食感と風味を再現するのに役立ちます。混合培養発酵における乳酸菌と酵母の組み合わせは、複数の微生物が相乗的に複雑な風味と食感を発達させることにより、単一菌株法と比較して改善された栄養プロファイルと官能特性を生み出します。企業は市場需要に応えるためにこれらの技術を商業規模で実装しています。例えば、Perfect Dayは精密発酵を通じて動物不使用のホエイタンパク質を生産しており、プログラムされた微生物叢を使用して糖を牛乳のタンパク質と同一の乳タンパク質に変換しています。[2]出典:Perfect Day、「微生物叢に持続可能なタンパク質の生産を教える方法」、perfectday.com そのタンパク質は、消費者向けアプリケーションに適したラクトースフリーの乳製品代替品を作るために広範なろ過・精製プロセスを経ます。同様に、TurtleTreeも専門の微生物を用いた精密発酵を採用し、重要な栄養特性を持つ重要な乳タンパク質成分であるラクトフェリンを生産しています。この方法は環境負荷を低減し、従来の畜産農業に頼ることなく持続可能な乳製品代替品に対する消費者需要の増大に応えます。

職人的チーズとクラフト製パンセグメントの拡大

職人的食品市場の成長は、伝統的食品製品に地域独自の風味と食感を生み出す専門スターターカルチャーへの需要を高めます。この動向は、文化的遺産と伝統的製造方法を維持する本物のクラフト生産食品に対する消費者の好みと一致しています。チーズ消費は増加しており、消費者が確立した酪農の伝統を持つ地域を中心に世界市場で本物の地元産品種に対してより高い価格を支払う意欲を示しています。業界投資が市場成長を支えており、Valioが2024年5月にフィンランドのラピンラハティ工場でのチーズ生産プロセスに6,000万ユーロを投資したことがその証左です。職人的生産者は、前回バッチの一部を新たな生産のスターターとして使用するバックスロッピング技術をますます活用しています。この方法により、プレミアム市場で製品を差別化し、伝統的な製造方法を維持する特定の微生物生態系の発展が可能となります。この手法は伝統的な発酵技術を保存し、生産バッチ全体にわたって一貫した製品特性を確保します。

化学保存料の代替としての生物保護培養の採用

生物保護培養は、食品メーカーがクリーンラベル要件を維持しながら自然な保存方法によって製品の賞味期限を延長することを可能にします。これらの培養には、生物学的プロセスを通じて食品安全性を改善する有益な微生物が含まれています。その応用は乳製品、飲料、発酵食品セクターにまたがります。最近の規制動向は生物保存の利用を支持しており、米国食品医薬品局(FDA)は2023年4月に食品用途におけるバチルス・サブチリスNRRL 68053に対し1回分あたり最大1×10^10 CFUの濃度でGRAS(一般的に安全と認められる)ステータスを付与しました。[3]出典:米国食品医薬品局「GRAS通知(GRN)1143 機関回答書」、fda.gov 経済的メリットとしては、化学保存料の使用量の削減と、保険・コンプライアンスコストの潜在的削減が挙げられます。これらの培養はまた、天然原料とクリーンラベル製品に対する消費者需要の高まりにも応えます。加工・保存中の培養の生存率維持は依然として課題ですが、カプセル化技術とフリーズドライ方法の改善により、さまざまな食品マトリクスにわたる商業的応用が強化されています。これらの進歩により、異なる環境条件下での安定性と有効性が向上し、商業的食品生産における生物保護培養の実用的な実装が促進されています。

阻害要因影響分析*

| 阻害要因 | (~)CAGRへの影響(%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| コールドチェーン物流の高コスト | -0.8% | 特に発展途上地域で顕著な世界全体 | 短期(2年以下) |

| 培養利用に影響を与える乳製品サプライチェーンの不安定性 | -0.7% | オーストラリア・北米で深刻な影響を受ける世界全体 | 短期(2年以下) |

| 独自菌株に関する知的財産上の制約 | -0.4% | 知的財産権保護が強い先進市場に集中する世界全体 | 中期(2~4年) |

| 遺伝子改変微生物(GMM)に対する規制上の制限 | -0.6% | 欧州が主要影響地域、他地域への波及あり | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

コールドチェーン物流の高コスト

スターターカルチャーは生存のために安定した氷点下以下の温度を必要とするため、停電や輸送遅延は細胞死と製品回収につながる可能性があります。冷蔵インフラが限られた地域では、流通業者は生産コストが高いにもかかわらず、室温保管に耐えられるフリーズドライ形態を好む傾向があります。スターターカルチャーの生存率を維持するためのコールドチェーン要件は、サプライチェーン全体にわたって相当な運営費を生み出します。温度管理の失敗は培養の劣化と製品回収をもたらし、メーカーとの関係に悪影響を与えます。インフラの制限は、信頼性の低い電力供給と不十分な冷蔵ネットワークがスターターカルチャーの流通を制限する発展途上市場において特に影響が大きいです。この課題は、周囲条件に耐えられるフリーズドライ形態と比較して、継続的な冷蔵を必要とする液体培養においてより顕著です。コールドチェーン維持のためのエネルギーコストの上昇は、流通ネットワーク全体で必要な温度条件を維持しながらエネルギー消費を削減するために、LED照明とアンモニアベースの冷蔵システムを導入する施設を促しています。

遺伝子改変微生物(GMM)に対する規制上の制限

欧州連合(EU)の規制枠組みは遺伝子改変微生物(GMM)に対して包括的な安全性評価を要求しており、スターターカルチャー開発の障壁を生み出しています。欧州連合のリスク評価プロトコルは、市場承認前にGMM製品について毒性、アレルゲン性、栄養上の影響、環境への影響を含む複数のパラメータにわたる評価を必要とします。欧州の食品酵素は主に組換え菌株に由来しますが、遺伝子改変に対する消費者の抵抗がバイオテクノロジー手法の採用を制限しています。欧州連合の予防的規制と米国の一般的に安全と認められる(GRAS)システムとの対照的なアプローチは、市場をまたいでGMMベースのスターターカルチャーを開発する企業にとってコンプライアンス上の課題をもたらします。独自菌株の特許保護が遺伝子改変へのアクセスをさらに制限しており、企業はライセンス契約を通じて知的財産権を維持し、中小メーカーにとってコスト増加と財務上の障壁を生み出しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

培養タイプ別:細菌の優位性が酵母のイノベーションに直面

細菌は2025年のスターターカルチャー市場シェアの56.74%を占め、乳製品、製パン、食肉製品への乳酸生産への主要応用が続いています。酵母セグメントは合成生物学の進展により強化されたアロマ生産とタンパク質合成が可能となり、CAGR 9.35%で成長しています。ラクチカゼイバチルス属とストレプトコッカス属は酸性化、食感形成、病原体抑制において不可欠な役割を維持しています。酵母の応用は伝統的なパン製造から発酵飲料や乳製品代替品へと拡大しており、サッカロマイセスが一貫した食感と穏やかな甘みを提供しています。カビ培養、特にアスペルギルス属は、アジアの大豆発酵において依然として重要ですが、細菌・酵母セグメントと比較して市場規模は小さいです。

競争環境は進化しており、メーカーは特に植物性製品向けに産業規模で乳製品相当のタンパク質を生産できる酵母を開発しています。細菌菌株の開発は、生産効率を高めるための酸性化速度とファージ耐性の改善に焦点を当てています。細菌、酵母、カビを組み合わせた混合培養スターターソリューションにより、メーカーはクリーンラベル要件を維持しながら複雑な風味プロファイルを実現できます。

菌株機能別:高温性培養のリーダーシップがプロバイオティクスの成長に直面

高温性培養は2025年のスターターカルチャー市場規模の40.12%を占め、約45℃で稼働するヨーグルトおよびハードチーズ生産プロセスにおいて重要な役割を果たしています。中温性培養は低温でチェダーおよびゴーダチーズの生産を促進し、それぞれの独特な風味プロファイルを維持しています。プロバイオティクス培養セグメントは、腸内細菌叢、免疫機能、代謝の健康との関連を示す臨床研究に後押しされてCAGR 8.6%で成長しています。アジャンクト培養は熟成チーズの風味を向上させ、保護培養は製品の賞味期限延長に焦点を当てています。

市場では、加工上の利点と健康効果の両方を提供する二重機能プロバイオティクスへの需要が増大しています。メーカーはビフィドバクテリウム属とラクトバチルス属の菌株を高温性ブレンドに組み込み、食感要件を満たしながら消化器系の健康効果を提供するヨーグルトを生産しています。ブラジルと韓国における研究イニシアチブは、地域のサプライチェーンを強化するための酸性化とファージ耐性が強化された在来の高温性菌株の特定に焦点を当てています。

形態別:フリーズドライの安定性対液体の利便性

フリーズドライスターターは2025年の市場収益シェアの49.25%を占め、延長された賞味期限と常温輸送時の安定性によるものです。これらのスターターは、特殊な保管条件なしに長期間有効であり、国際貿易や冷蔵インフラが限られた地域にとって不可欠です。液体スターターカルチャーは、ダイレクトバットセット(direct-vat-set)の利便性と接種エラーリスクの最小化に後押しされてCAGR 9.45%で成長しています。液体形態は正確な投与と製造プロセスへの即時組み込みを可能にし、製造効率を改善します。冷凍培養は、継続的なコールドチェーン保管を必要とする一方で高い細胞数を提供し、バランスのとれたポジションを維持しています。

製造上の意思決定は、エネルギー消費、製品廃棄、労働要件を含む総所有コストを考慮しています。スターター形態の選択はサプライチェーン全体の運営効率と生産コストに影響します。カプセル化技術の進歩により、フリーズドライプロバイオティクスの生存率が向上し、保管・応用中の安定性と有効性が改善されています。シクロデキストリンを含む粉末スターターは酵母の生存率向上を示し、発酵プロセスにおける性能を強化しています。環境評価によれば、フリーズドライは7ヶ月を超える保管期間において持続可能性が高まり、輸出市場に最適となっています。この持続可能性の利点は、冷凍または液体形態と比較して長期保管に必要なエネルギー量が少ないことによるものです。

用途別:乳製品の優位性が植物性の台頭に直面

乳製品は2025年に55.62%の収益シェアでスターターカルチャー市場を支配しています。チーズとヨーグルトの製造は、特定の食感、pH値、食品安全基準を達成するために酸性化・風味形成細菌を必要とします。これらの細菌は乳糖を乳酸に変換し、特徴的な風味を発達させ、製品の一貫性を維持します。植物性発酵食品セグメントは予測期間中にCAGR 11.1%を示し、動物由来原料を使用せずに乳タンパク質と脂質システムを生産する精密発酵技術に支えられています。市場拡大には、機能性とプロバイオティクスに富んだ食品に対する消費者の好みを反映したサワードウブレッド、コンブチャ飲料、発酵食肉製品への需要増大が含まれます。

混合培養は大豆やエンドウマメをベースとする代替品における溶解性の問題を解決し、風味を改善することで植物性製品の受容度を高めます。これらの培養は複雑な植物性タンパク質を分解し、栄養的な生物利用可能性を高めるために連携して機能します。乳製品加工において、加熱処理培養は熟成・成熟期間を短縮し、メーカーは製品品質を維持しながら生産効率を改善できます。スターターカルチャーは従来の乳製品生産と植物性代替品の両方に不可欠となっており、メーカーは多様な用途向けの専門培養の組み合わせを創出するための研究開発に注力しています。

地域分析

欧州は2025年のスターターカルチャー市場収益の35.21%を生み出し、伝統的なチーズ生産、厳格な衛生基準、確立された研究開発ネットワークに支えられています。原産地呼称保護(PDO)チーズは特定の微生物集合体を必要とし、安定した培養需要を確保しています。欧州食品安全機関(EFSA)の適格安全性推定(QPS)リストは明確な規制上の経路を提供し、菌株開発と生物保護の応用を奨励しています。

アジア太平洋はCAGR 8.55%で成長しており、ヨーグルト、キムチ、プロバイオティクス飲料の都市消費の増加に後押しされています。精密発酵研究への政府投資が市場拡大を支援しています。2024年6月、イリノイ大学アーバナシャンペーン校は精密発酵と持続可能性センター(PreFerS)を設立するための5年間・1,480万米ドルの助成金を受領しました。シンガポールの国家研究財団(NRF)が資金を提供するこのセンターは、安全で栄養豊富な食品製品を開発するための微生物細胞工学に焦点を当てています。シンガポールのイリノイ先端研究センター(Illinois ARCS)が食品グレードの微生物に関する研究を実施し、実験室から試験規模への生産拡大を図ります。

北米は発達したコールドチェーンインフラとFDAのGRAS(一般的に安全と認められる)システムにより安定した成長を維持しています。植物性チーズ産業が乳製品特性を再現する専門スターターカルチャーへの追加需要を生み出しています。メキシコのチーズ輸出拡大は米国基準を満たす培養への需要を高め、カナダの規制された酪農産業は安定したスターターカルチャー需要を確保しています。

競争環境

スターターカルチャー市場は中程度の集中度を示しています。主要市場参加者にはNovonesis A/S、DSM-Firmenich AG、Dohler Group、Lallemand Inc.が含まれます。これらの企業は製品ポートフォリオを強化し、多様なメーカーの要件に応えるために合併・買収を優先しています。例えば、2024年10月にLesaffreはZilorからBioriginの70%の株式を取得し、風味系食材における地位を強化しました。この買収により、Lesaffreは食品および動物飼料市場向けの酵母ベース食材の開発に特化した合弁会社の支配株主となりました。

Angel YeastやValioなどの地域企業は、地域の微生物ライブラリーを活用し、近接サービスを提供することで市場ポジションを維持しています。業界リーダーはパイロット工場、菌株バンクのデジタル化、AI(人工知能)ガイドによる選択ツールへの投資を行い、カスタマイズ培養の開発期間を短縮しています。

成長機会は植物性乳製品、発酵スナック、サプライチェーンの温度変動に耐えられる耐熱性菌株に存在します。企業は技術サービス、ファージモニタリングプログラム、運営上のエラーを低減する自動投与システムを通じて差別化を図っています。スターター調製とカプセル化技術における特許活動の増加は、研究開発における競争激化を示しています。

スターターカルチャー業界リーダー

Novonesis A/S

DSM-Firmenich AG

Dohler Group

Lallemand Inc.

Angel Yeast Co., Ltd.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2024年1月:ノボザイムスとChr.ハンセンの合併が完了し、Novonesis A/Sが設立されました。2022年12月に発表されたこの統合は、2024年1月にデンマーク商務庁から最終承認を受けました。

- 2023年9月:DSM-Firmenichがマイルドヨーグルト向けの新世代スターターカルチャーであるDelvo Fresh Pioneerを発売しました。この製品は加工中および賞味期限全体を通じてpHの安定性を提供し、品質成分、安定した製造プロセス、一貫した製品の穏やかさに関するヨーグルトメーカーの要件に応えます。

- 2023年1月:IFF(International Flavors & Fragrances Inc.)が米国およびカナダ市場にチーズスターターカルチャーであるCHOOZIT VINTAGEを導入しました。この培養はチェダーチーズメーカーが熟成プロセス中の風味上の課題に対処するのに役立ち、各製造バッチにおいてスムーズでクリーンな食感を持つ一貫したバランスの取れた風味を確保します。

世界のスターターカルチャー市場レポートの範囲

スターターカルチャーとは、商業的発酵製品を製造するための微生物培養技術を指します。世界のスターターカルチャー市場(以下、調査対象市場と称する)は、種類、形態、用途、地域によって区分されています。種類別では、市場は酵母、細菌、カビに区分されています。形態別では、市場は乾燥、液体、冷凍に区分されています。用途別では、調査対象市場は乳製品、製パン製品、ノンアルコール飲料、アルコール飲料、その他に区分されています。北米、欧州、南米、アジア太平洋、中東、アフリカを含む世界の新興・確立経済の分析を提供します。各セグメントの市場規模と予測は金額ベース(米ドル百万)で実施されています。

| 細菌 |

| 酵母 |

| カビ |

| 中温性培養 |

| 高温性培養 |

| アジャンクト培養 |

| プロバイオティクス培養 |

| フリーズドライ |

| 液体 |

| 冷凍 |

| 乳製品 | 牛乳 |

| チーズ | |

| ヨーグルトおよびケフィア | |

| その他の乳製品 | |

| 製パン・菓子 | |

| 飲料 | |

| 植物性発酵食品 | |

| 食肉・水産物発酵 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| その他の北米 | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| ロシア | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| オーストラリア | |

| その他のアジア太平洋 | |

| 中東・アフリカ | 南アフリカ |

| サウジアラビア | |

| UAE(アラブ首長国連邦) | |

| その他の中東・アフリカ |

| 培養タイプ別 | 細菌 | |

| 酵母 | ||

| カビ | ||

| 菌株機能別 | 中温性培養 | |

| 高温性培養 | ||

| アジャンクト培養 | ||

| プロバイオティクス培養 | ||

| 形態別 | フリーズドライ | |

| 液体 | ||

| 冷凍 | ||

| 用途別 | 乳製品 | 牛乳 |

| チーズ | ||

| ヨーグルトおよびケフィア | ||

| その他の乳製品 | ||

| 製パン・菓子 | ||

| 飲料 | ||

| 植物性発酵食品 | ||

| 食肉・水産物発酵 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| その他の北米 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| ロシア | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| オーストラリア | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | 南アフリカ | |

| サウジアラビア | ||

| UAE(アラブ首長国連邦) | ||

| その他の中東・アフリカ | ||

レポートで回答される主要な質問

スターターカルチャー市場の現在の規模はどのくらいですか?

スターターカルチャー市場は2026年に14億米ドル(USD 1.39 billion)規模であり、2031年までに18億3,000万米ドル(USD 1.83 billion)に達する見込みです。

最も成長が速い地域はどこですか?

アジア太平洋は発酵食品への需要増大と食品安全基準の近代化により、2031年にかけてCAGR 8.55%を記録し、最も成長が速い地域です。

収益リードしている用途セグメントはどれですか?

乳製品がリードしており、2025年収益の55.62%を占めていますが、植物性発酵食品が最高のCAGR 11.1%を記録しています。

主要企業はどこですか?

Novonesis、DSM-Firmenich、Lesaffreが市場リーダーに含まれており、2024年の世界収益の約3分の1を合算で占めています。

最終更新日: