保護培養市場規模およびシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 市場規模 (2026) | 477.67 百万米ドル |

| 市場規模 (2031) | 817.63 百万米ドル |

| 成長率 (2026 - 2031) | 11.34% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる保護培養市場分析

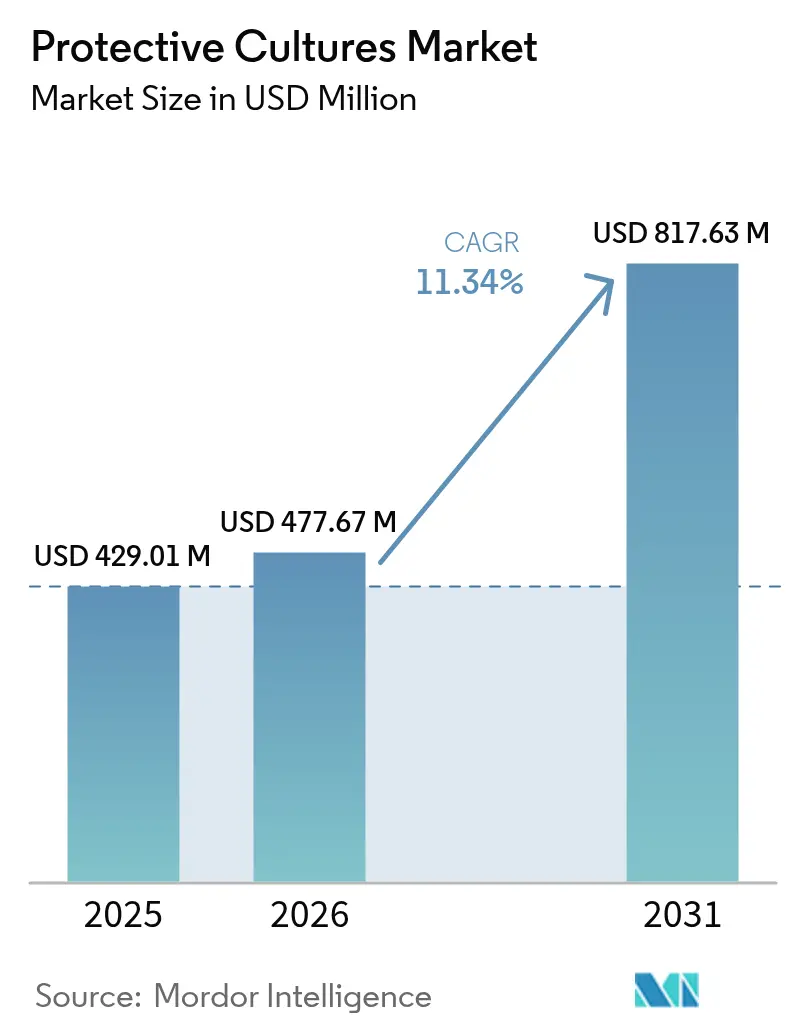

保護培養市場規模は2025年に4億2,901万米ドルと評価され、2026年の4億7,767万米ドルから2031年には8億1,763万米ドルに達すると推定されており、予測期間(2026〜2031年)における年平均成長率は11.34%です。この成長軌跡は、クリーンラベルに対する消費者需要、天然保存料に関する規制上の圧力、および微生物安定化技術の技術的進歩の収束を反映しています。同期間における保護培養市場規模の拡大は、合成保存料から微生物バイオプロテクションへの構造的転換を示しています。クリーンラベル製品に対する需要の高まり、天然抗菌剤に対する規制上の受容の拡大、および株安定化技術の継続的な進歩が、この拡大を総合的に支えています。急速な製剤革新、規制承認済み株のより広範な入手可能性、および新興コンビニエンスフード分野へのより深い浸透が、既存および新規用途の両方にわたって対応可能な機会をさらに広げています。食品安全と保存に関する消費者意識の高まりが、様々な食品における保護培養の採用を加速させています。メーカーは保護培養株の有効性と安定性を高めるために研究開発に多大な投資を行っています。製品品質を維持しながら賞味期限を延長することへの関心の高まりにより、保護培養は食品保存システムにおける不可欠な要素となっています。発展途上市場における調理済み食品分野の拡大が、保護培養用途に対する追加的な成長機会を生み出しています。

主要レポートの要点

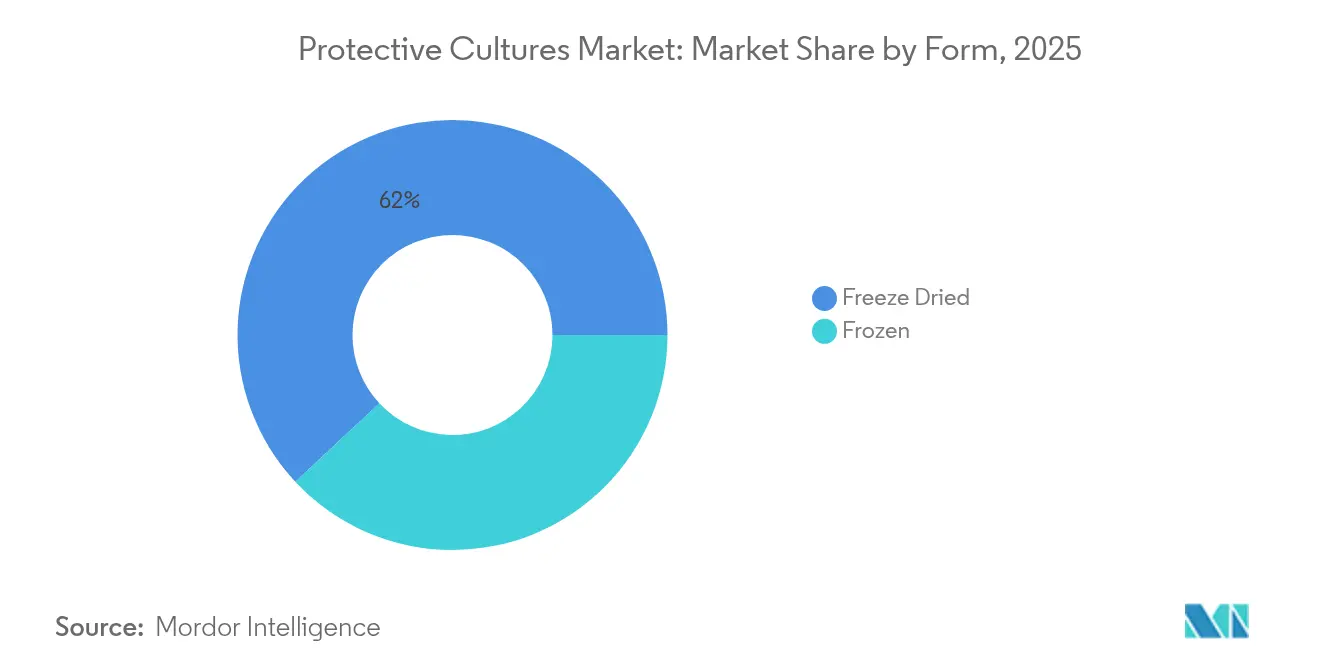

- 形態別では、フリーズドライ培養が2025年に61.95%の収益シェアでリードしており、冷凍培養は2031年にかけて年平均成長率12.95%で成長すると予測されています。

- 微生物別では、細菌株が2025年の保護培養市場シェアの44.62%を占めており、酵母培養は年平均成長率12.35%で最も速い予測成長ペースを記録しています。

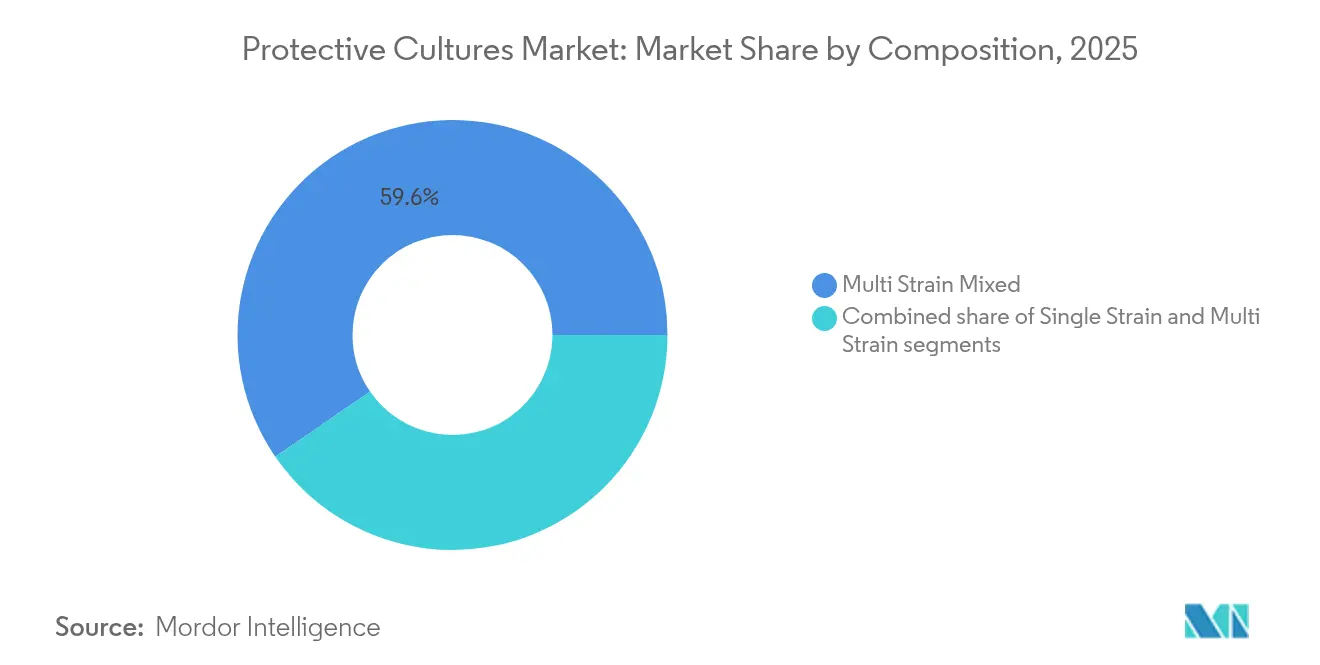

- 組成別では、複数株混合が2025年に59.58%のシェアを占め、2031年にかけて年平均成長率12.02%で上昇すると予測されています。

- 用途別では、乳製品が2025年の収益の42.38%を占めており、植物性代替品は2031年にかけて年平均成長率12.72%で拡大する見込みです。

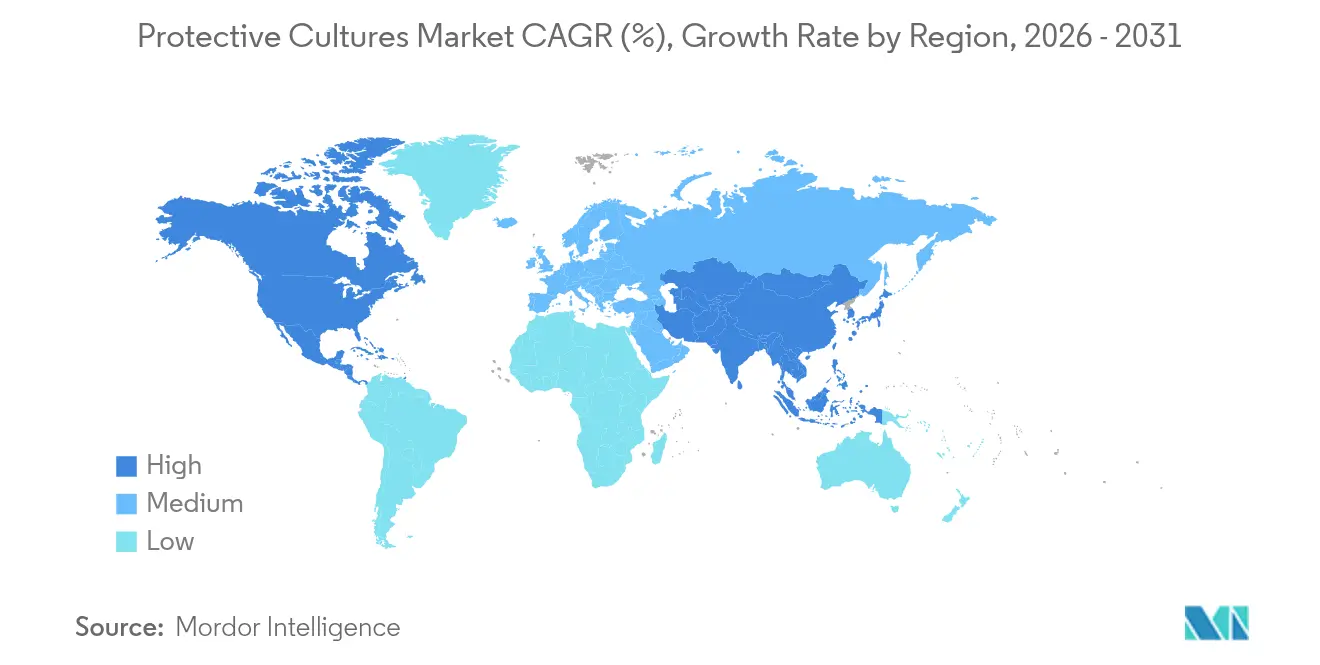

- 地域別では、北米が2025年に32.05%のシェアを獲得しており、アジア太平洋は2031年にかけて年平均成長率12.08%で最も速い地域成長軌跡を示しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界の保護培養市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (〜)年平均成長率予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| クリーンラベルおよび天然保存ソリューションに対する需要の増加 | +2.8% | 北米および欧州で最も強い影響を持つグローバル | 中期(2〜4年) |

| 乳製品生産の拡大と賞味期限延長の必要性 | +2.1% | アジア太平洋が中核、北米への波及 | 長期(4年以上) |

| 調理済み食品およびコンビニエンスフード市場の拡大 | +1.9% | 北米、欧州、アジア太平洋で早期の利益を得るグローバル | 短期(2年以内) |

| 食品安全および品質基準に対する消費者意識の高まり | +1.6% | グローバル | 中期(2〜4年) |

| 発酵食品および機能性食品の人気の高まり | +1.4% | アジア太平洋、北米、欧州 | 中期(2〜4年) |

| 持続可能な食品生産慣行への関心の高まり | +1.2% | 欧州、北米、アジア太平洋への拡大 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

クリーンラベルおよび天然保存ソリューションに対する需要の増加

合成添加物に対する消費者の拒否反応が保護培養の採用を促進しており、消費者は賞味期限の短縮に関する懸念があるにもかかわらず、天然保存成分を受け入れています。この嗜好の変化は、製品の品質や安全性を損なうことなくバイオプロテクティブソリューションを実装することに成功したメーカーに競争上の優位性をもたらします。規制当局はこの移行をますます支持しており、その証拠として、米国食品医薬品局(FDA)がB. subtilis CH4000およびB. licheniformis変異体を含む複数のBacillus株に対して許容免除を付与し、天然保存用途における規制上の障壁を排除しています [1]出典:米国環境保護庁、「複数のBacillus種を免除」、www.epa.gov。クリーンラベルのトレンドは特に複数株製剤に恩恵をもたらし、成分の透明性を維持しながら優れた抗菌効果を提供します。市場リーダーは、従来の保存料を超えた賞味期限延長を実現する培養ブレンドを開発することでこの需要を活用し、天然性と機能性の両方に対する消費者の根本的な期待に応えています。高度な発酵技術により、生産者は特定の食品マトリックスに対して株の組み合わせを最適化し、競争の激しい市場セグメントで差別化された価値提案を生み出すことができます。

乳製品生産の拡大と賞味期限延長の必要性

世界の乳業部門の拡大は革新的な保存ソリューションを必要としており、特にコールドチェーンインフラの制限が腐敗リスクを増幅させる新興市場においてその必要性が高まっています。地域経済に130億米ドルを貢献し、農場出荷額が40億米ドルに達するクイーンズランド州の乳業部門は、熱処理なしに生乳の賞味期限を60日間延長するNaturoの特許技術による革新を通じてこの課題を例示しています [2]出典:クイーンズランド州政府、「冷蔵牛乳の賞味期限を延長する技術を強調する州レベルの取り組み」、www.qld.gov.au。この技術的進歩は、サプライチェーンの非効率性に対処し食品廃棄を削減する上での保護培養の戦略的重要性を示しています。IFFのHOLDBACバイオプロテクティブ培養は乳製品用途を特に対象とし、従来の「賞味期限」を超えて製品の鮮度を維持しながら、メーカーの持続可能性目標を支援します。2024年8月、乳業界の保護培養採用は精密発酵パートナーシップを通じて加速しており、その例としてFonterraがSuperbrewed Foodと協力して85%のタンパク質含有量と強化された安定性を持つポストバイオティックタンパク質成分を開発したことが挙げられます。これらの開発は、特に拡大した流通ネットワークと輸出市場を対象とするメーカーにとって、保護培養を乳製品バリューチェーン最適化の不可欠な要素として位置づけています。

調理済み食品およびコンビニエンスフード市場の拡大

調理済み食品セグメントは、複数の食品成分と様々な保存条件を含む複雑な保存上の課題を通じて保護培養の革新を促進しています。この抗菌性能は、調理済み食品の重要な食品安全要件に対応しながら、クリーンラベルのポジショニングを支援します。コンビニエンスフードメーカーは、培養安定性と交差汚染防止における技術的進歩を活用しながら、製品ポートフォリオ全体の多様な病原体リスクに対処するために複数株保護培養をますます採用しています。このセクターの成長は都市化のトレンドと消費者ライフスタイルの変化と相関しており、拡大した流通チャネル全体で製品品質を維持する保存ソリューションへの持続的な需要を生み出しています。リアルタイムの鮮度モニタリングのためのpH感応インジケーターを含む保護培養との高度なパッケージング統合は、コンビニエンスフードの安全上の課題に対応する新興の技術的収束を表しています。これらの革新は、特にコールドチェーンインフラの発展が消費者需要の成長に遅れをとっている新興経済圏において、保護培養をコンビニエンスフード市場拡大の重要な推進力として位置づけています。

食品安全および品質基準に対する消費者意識の高まり

規制の枠組みは予防的食品安全管理をますます重視しており、ハザード分析とリスクベースの予防管理に対応する保護培養用途の市場機会を生み出しています。予防管理ガイダンスに対するFDAの意見募集期間の延長は、食品安全基準を取り巻く規制の複雑さを反映しており、保護培養の採用戦略に影響を与えています [3]出典:米国食品医薬品局、「新規株に対するGRAS通知」、www.fda.gov。消費者意識は透明な保存方法への需要を促進しており、保護培養は競合的排除と代謝産物産生を通じて検証可能な抗菌メカニズムを提供します。50件の新規または改訂された国家食品安全基準を含む中国の包括的な食品安全基準の更新は、保護培養市場の拡大を支援するグローバルな規制の整合を示しています [4]出典:米国農務省、"「2025年の50件の更新された国家食品安全基準」、www.usda.gov。食品安全意識は特に食肉および水産物用途に影響を与えており、保護培養は製品品質属性を維持しながら抗生物質耐性病原体への懸念に対処します。

抑制要因の影響分析*

| 抑制要因 | (〜)年平均成長率予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 保護培養の高い生産コスト | -1.8% | 発展途上市場で最も強い影響を持つグローバル | 短期(2年以内) |

| 培養安定性の維持と交差汚染防止における課題 | -1.4% | グローバル | 中期(2〜4年) |

| 新規株に対する長期的な安全承認 | -1.1% | 地域差を伴うグローバル | 長期(4年以上) |

| 地域間の規制の不確実性または変動 | -0.9% | 新興市場で最も強い影響を持つグローバル | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

保護培養の高い生産コスト

生産コストの圧力は保護培養の採用を制約しており、特に合成保存料がコスト上の優位性を維持している価格感応度の高い市場セグメントにおいてその影響が顕著です。制御雰囲気条件や汚染防止システムを含む専門的な発酵インフラの要件は、市場参入に対して多大な設備投資の障壁を生み出しています。フラッシュフリーズドライなどの高度な保存技術は処理時間を短縮し最大の細胞生存率を達成しますが、多大な設備投資を必要とします。過冷却前処理法は、エキソ多糖の厚さの最適化を通じてフリーズドライ培養の賞味期限を延長し高い生存率を達成しますが、処理の複雑さとコストを増加させます。これらのコスト圧力は特に中小メーカーと新興市場用途に影響を与えており、価格感応度がプレミアム保存ソリューションの採用を制限しています。精密発酵コラボレーションを通じた培養生産者と食品メーカーの戦略的パートナーシップは、共有インフラ投資と規模の経済を通じたコスト軽減の可能性を提供しますが、生産コストの課題はコスト競争の激しい食品カテゴリーにおける市場浸透の重大な障壁として残っています。

培養安定性の維持と交差汚染防止における課題

保護培養市場は、サプライチェーン全体で培養安定性を維持する必要性から流通上の課題に直面しており、これが製品の有効性と市場採用に影響を与えています。品質管理システムは交差汚染を防止しなければならず、特に個々の株の特性を保持しながら微生物間の相互作用を防ぐことが重要な複数株製剤においてその必要性が高まっています。等圧凍結技術は氷晶形成によるダメージを防ぐことで細胞構造の維持を助け、微生物の存在を低減しながら栄養的および感覚的品質を保持しますが、専門的な設備とプロセスの最適化を必要とします。適切なコールドチェーンインフラが不足している地域での安定性の問題により、新興経済圏における市場拡大は依然として限定的です。欧州食品安全機関の安全性の適格推定(QPS)フレームワークは、規制の変化を反映するために6ヶ月ごとに更新される安定性評価ガイドラインを提供しています。高度なパッケージングと制御雰囲気保存技術が安定性を改善できる可能性はありますが、高い実装コストと技術的要件が採用を制限しており、特に中小規模の市場参加者の間でその傾向が顕著です。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

形態別:フリーズドライの優位性が冷凍の革新に直面

フリーズドライ培養は2025年に61.95%のシェアで市場リーダーシップを維持しており、多様な食品用途にわたる確立されたインフラと実証済みの安定性特性を反映しています。しかし、冷凍培養は凍結保存技術の進歩とエネルギー要件の削減に牽引され、2031年にかけて年平均成長率12.95%という優れた成長ポテンシャルを示しています。フラッシュフリーズドライの革新は、従来のフリーズドライの長い処理サイクルとエネルギー消費という制限に対処しながら、高い細胞生存率を維持しつつ処理時間を大幅に短縮します。過冷却前処理法は、保護タンパク質の発現とエキソ多糖の最適化を通じてフリーズドライ培養の長寿命を高め、長期保存期間中の生存率を達成します。

冷凍培養用途は、特に自動化された食品加工システムにとって有利な、簡素化された取り扱い要件と低減された再水和の複雑さから恩恵を受けています。等圧凍結技術は、氷晶によるダメージなしに食品品質を維持する新興の保存方法を表しており、培養保存用途に対する潜在的な優位性を提供します。形態のセグメント化は、処理効率とエネルギー保全に向けたより広い業界トレンドを反映しており、冷凍培養は運用上の優位性と技術的改善を通じて市場シェアを獲得する位置にあります。流通インフラの考慮事項が形態の選択に影響を与えており、フリーズドライ培養はコールドチェーン能力が限られた地域で優位性を維持する一方、冷凍代替品は堅牢な冷蔵ネットワークを持つ先進市場で支持を得ています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

微生物タイプ別:細菌のリーダーシップが酵母の革新に挑戦される

細菌株は2025年に44.62%の市場シェアを占めており、乳酸産生と競合的排除メカニズムを通じた乳製品および食肉保存における確立された用途を活用しています。酵母ベースの培養は、植物性代替品や発酵飲料における用途の拡大に牽引され、2031年にかけて年平均成長率12.35%で加速した成長を示しています。Bacillus種は規制承認を通じて市場での受容を得ており、いくつかの株が食品用途においてFDAの許容免除とGRAS(一般的に安全と認められる)ステータスを取得しています。乳酸菌は食品由来病原体に対する実証済みの有効性から依然として主要な選択肢です。例えば、Latilactobacillus sakeiは最適化された条件下でListeria monocytogenesの5対数以上の低減を達成しました。

カビの用途は特化されたままですが、特にアジア市場において伝統的な発酵慣行が受容を促進している特定の発酵食品カテゴリーで成長ポテンシャルを示しています。AB MauriによるOmega Yeast Labsの2024年8月の買収は、グローバルな技術能力と革新的な株開発を組み合わせた特殊酵母市場における戦略的ポジショニングを例示しています。微生物のセグメント化は、伝統的な発酵用途と現代のバイオプリザベーション要件の間の技術的収束を反映しており、細菌培養が確立された市場ポジションを維持する一方、酵母の革新が新興の用途機会を獲得しています。

組成別:複数株製剤が革新を牽引

複数株混合組成は2025年に59.58%の市場シェアで優位を占め、様々な食品マトリックスにわたって抗菌効果を最適化する高度な製剤戦略を反映しながら、年平均成長率12.02%の成長でリーダーシップを維持しています。単一株用途は、特定の病原体ターゲティングまたは規制上の制約が製剤の複雑さを制限する特化した保存要件に対応しています。複数株製剤は、有機酸産生、競合的排除、およびバクテリオシン活性を組み合わせた相乗的な抗菌メカニズムを活用し、個々の株用途と比較して優れた保存性能を達成します。DSM-FirmenichのDelvo Guardプロダクトラインは複数株の革新を例示しており、強化されたバイオプロテクション能力を持つ乳製品用途向けに特別に製剤化されたクリーンラベル保護培養を提供しています。

高度な株選択方法論により、特定の食品カテゴリーに対する精密な製剤最適化が可能となり、製品品質属性を維持しながら多様な保存上の課題に対処します。複数株混合組成は、複数の保存メカニズムが全体的な抗菌効果を高め単一株能力を超えた賞味期限延長を実現する複雑な食品システムにおいて特に優位性を示します。組成のセグメント化は、クリーンラベルのポジショニングを支援しながら多様な病原体リスクに対処する高度なバイオプリザベーションソリューションに向けた業界の成熟を反映しています。欧州食品安全機関のQPSフレームワークを通じた複数株製剤の規制上の受容は市場拡大を促進しており、継続的な安全性評価の進化を反映した半年ごとの更新が行われています。培養生産者と食品メーカーの戦略的パートナーシップが製剤革新を促進し、保存性能を最適化しながら規制要件を満たすアプリケーション固有のソリューションを開発するための複合的な専門知識を活用しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

用途別:乳製品の優位性が植物性の破壊的変化に直面

従来の乳製品用途は2025年に42.38%の市場シェアを維持しており、牛乳、チーズ、ヨーグルト生産における確立された保存要件と実証済みの培養効果を反映しています。植物性代替品は、代替タンパク質市場の拡大と特化した保存上の課題に牽引され、2031年にかけて年平均成長率12.72%で最も速く成長するセグメントとして台頭しています。発酵技術は、消化性の向上、抗栄養因子の低減、および感覚特性の強化を通じて植物性製品の品質を高めており、乳酸菌はマメ科植物ベースの用途において特に有効性を示しています。2024年5月の精密発酵パートナーシップでは、New CultureがCJ CheilJedangと協力してアニマルフリーモッツァレラを生産した例が、植物性市場拡大を支援する技術的収束を示しています。

食肉、家禽、および水産物用途は、製品品質を維持しながら抗生物質耐性病原体への懸念に対処する保護培養の能力から恩恵を受けており、エンドウ豆レグミンなどの天然抗菌化合物が牛肉の賞味期限を6日から12日に延長しています。調理済み食品セグメントは、複数の食品成分を含む複雑な保存上の課題を通じて革新を促進しており、保護培養はコンビニエンスフード市場の拡大を支援しながら多様な病原体リスクに対処するソリューションを提供しています。その他の用途には発酵飲料、焼き菓子、特殊食品が含まれており、それぞれが特化した培養開発を促進する独自の保存要件を提示しています。

地域分析

北米は2025年に32.05%の市場シェアを占めており、確立された規制の枠組み、高度な食品加工インフラ、および天然保存ソリューションに対する強い消費者受容を活用しています。この地域は保護培養用途に関する包括的なFDAガイダンスと細菌株に対する広範なGRAS認定から恩恵を受けており、市場開発と製品革新を促進しています。アジア太平洋は、拡大する食品加工産業、都市化のトレンド、および食品安全基準に対する消費者意識の高まりに牽引され、2031年にかけて年平均成長率12.08%という最も高い成長ポテンシャルを示しています。米国農務省によると、缶詰食品や食品接触材料に関する新規規制を含む中国の包括的な食品安全基準の更新が、保護培養の採用を支援する規制の枠組みを構築しています。

欧州は厳格な食品安全規制と天然成分に対する消費者の嗜好を通じて重要な市場プレゼンスを維持しており、欧州食品安全機関のQPSフレームワークが保護培養用途に対する規制上の明確性を提供しています。この地域の堅牢な乳製品および食肉加工部門は、製品の賞味期限と安全性を高めるために保護培養を積極的に取り入れています。欧州の食品メーカーは、クリーンラベル要件を満たし化学保存料の使用を削減するためにこれらのソリューションをますます採用しています。保護培養の統合は、環境的および健康的な考慮事項を通じて市場成長を支援する、この地域の持続可能な食品生産慣行への注力と一致しています。

地理的セグメント化は、規制の成熟度、インフラ開発、および消費者受容レベルの違いを反映しており、確立された市場が安定性を提供する一方、新興地域が成長機会を提供しています。南米および中東・アフリカは、拡大する食品加工能力と近代化する保存技術により採用率の増加を示しています。これらの地域は、食品安全に対する消費者意識の高まりに牽引され、伝統的な発酵食品や乳製品への保護培養に特に関心を示しています。これらの市場におけるコールドチェーンインフラの発展と高度な食品安全基準の実施が、保護培養用途の新たな機会を生み出しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

競合環境

保護培養市場は中程度の集中を示しており、専門的な参入者と技術革新者の機会を維持しながら、確立されたプレーヤーの優位性を示しています。主要プレーヤーにはNovo Holdings A/S、International Flavors & Fragrances Inc.、DSM-Firmenich AG、Lallemand Inc.が含まれます。市場リーダーは、多様な用途セグメントにわたって競争上の優位性を維持するために、包括的な株ライブラリ、高度な発酵能力、およびグローバルな流通ネットワークを活用しています。研究開発への継続的な投資により、企業は株コレクションを拡大することができます。ハイスループットスクリーニング技術の実装が新規保護株の特定を加速させます。地域イノベーションセンターの設立が市場プレゼンスと顧客関係を強化します。

戦略的ポジショニングは、確立された食品メーカーとバイオテクノロジー企業の間の新規培養開発に向けた主要なコラボレーションに例示される精密発酵パートナーシップを通じた技術的差別化を重視しています。人工知能の統合が株の選択と最適化プロセスを強化します。カスタマイズされた保存ソリューションの開発が特定の業界要件を満たします。戦略的アライアンスの形成が革新的な保護培養ソリューションの商業化を加速させます。

新興の競争ダイナミクスには、食品病原体と戦うために栄養免疫の原理を活用したBounticaの無味タンパク質などの新規保存メカニズムを導入するバイオテクノロジースタートアップが含まれます。技術採用パターンは、製品の有効性を高め汚染リスクを低減する自動化された培養生産システム、高度なパッケージング統合、およびリアルタイム品質モニタリング能力を重視しています。規制戦略は、企業がグローバル市場にわたる多様な承認要件をナビゲートするにつれてますます重要になっており、GRAS認定と欧州食品安全機関のQPSステータスが市場アクセスと顧客受容に対する競争上の優位性を提供しています。AB MauriによるOmega Yeast Labsの買収に例示される戦略的買収は、特化した能力と市場アクセスの拡大を対象とした統合トレンドを示しています。

保護培養業界リーダー

Novo Holdings A/S

International Flavors & Fragrances Inc.

DSM-Firmenich AG

Lallemand Inc.

Sacco System

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年3月:中国の国家衛生健康委員会と国家市場監督管理総局が、缶詰食品や食品接触材料に関する包括的な規制を含む50件の新規または更新された国家食品安全基準を発表し、多様な食品カテゴリーにわたる保護培養用途のための拡大した規制の枠組みを構築しました。

- 2024年9月:米国環境保護庁が、ラベルの指示に従って使用した場合の農業および食品加工用途における規制上の障壁を排除するため、食品商品におけるBacillus licheniformis株414-01の許容免除を確立しました。

- 2024年8月:AB Mauri北米が、特殊酵母事業能力を強化し多様な醸造用途向けの革新的な株の提供を拡大するため、大手クラフトブルーイング液体酵母サプライヤーであるOmega Yeast Labsを買収しました。

- 2024年6月:Danone、Michelin、DMC Biotechnologies、およびCrédit Agricole Centre Franceが、持続可能なタンパク質と酵素生産のための精密発酵技術を推進するため、1,600万ユーロを超える投資でBiotech Open Platformを立ち上げました。

世界の保護培養市場レポートの範囲

世界の保護培養市場は、製品形態、微生物タイプ、用途、および地域によって区分されています。製品形態に基づき、市場はフリーズドライと冷凍に区分されています。微生物タイプに基づき、市場は酵母、カビ、および細菌に区分されています。用途に基づき、市場は乳製品、食肉・家禽・水産物、調理済み食品、およびその他に区分されています。また、本調査は北米、欧州、アジア太平洋、南米、中東・アフリカを含む世界の新興市場および確立された市場における保護培養市場の分析を提供しています。

| フリーズドライ |

| 冷凍 |

| 酵母 |

| カビ |

| 細菌 |

| 単一株 |

| 複数株 |

| 複数株混合 |

| 乳製品 |

| 食肉・家禽・水産物 |

| 調理済み食品 |

| 植物性代替品 |

| その他の用途 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| その他の北米 | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 | |

| 欧州 | 英国 |

| ドイツ | |

| フランス | |

| イタリア | |

| スペイン | |

| ロシア | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| オーストラリア | |

| その他のアジア太平洋 | |

| 中東・アフリカ | サウジアラビア |

| 南アフリカ | |

| その他の中東・アフリカ |

| 形態別 | フリーズドライ | |

| 冷凍 | ||

| 微生物タイプ別 | 酵母 | |

| カビ | ||

| 細菌 | ||

| 組成別 | 単一株 | |

| 複数株 | ||

| 複数株混合 | ||

| 用途別 | 乳製品 | |

| 食肉・家禽・水産物 | ||

| 調理済み食品 | ||

| 植物性代替品 | ||

| その他の用途 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| その他の北米 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 欧州 | 英国 | |

| ドイツ | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| ロシア | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| オーストラリア | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | サウジアラビア | |

| 南アフリカ | ||

| その他の中東・アフリカ | ||

レポートで回答される主要な質問

2031年までの保護培養市場規模の予測は?

保護培養市場規模は、2026年からの年平均成長率11.34%に基づき、2031年までに8億1,763万米ドルに達すると予測されています。

保護培養から最も恩恵を受ける食品用途はどれですか?

乳製品が42.38%の市場シェアでリードしており、食肉・家禽用途と植物性代替品がそれに続いています。

フリーズドライと冷凍の保護培養はどのように比較されますか?

フリーズドライ培養は常温安定性と確立されたインフラにより61.95%の市場シェアで優位を占めていますが、冷凍培養は簡素化された取り扱い、低減された再水和の複雑さ、および凍結保存技術の進歩により、より速く成長しています(年平均成長率12.95%)。

保護培養に対して最も強い成長ポテンシャルを示す地域はどこですか?

アジア太平洋が2031年にかけて年平均成長率12.08%で成長をリードしており、都市化、拡大する食品加工産業、および食品安全意識の高まりに牽引されています。

最終更新日: