プレバイオティクス成分市場の規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 市場規模 (2026) | 7.11 十億米ドル |

| 市場規模 (2031) | 11.27 十億米ドル |

| 成長率 (2026 - 2031) | 9.67% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | ヨーロッパ |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるプレバイオティクス成分市場分析

プレバイオティクス成分市場の規模は、2025年の64億9,000万USD、2026年の71億1,000万USDから2031年には112億7,000万USDへと拡大する見込みであり、2026年から2031年にかけてCAGR 9.67%を記録すると予測されています。クリーンラベルサプリメントの普及拡大、実証済みオリゴ糖を優遇する厳格な規制経路、チコリおよび乳清ホエイの供給多様化がこの成長軌道を支えています。原料サプライヤーは小売業者の要求に応えるため植物由来の原産地証明を優先しており、飲料メーカーは混合時間を短縮しラベルの明確性を向上させる液体濃縮物の採用を進めています。垂直統合型の乳業協同組合はホエイ流を活用してガラクトオリゴ糖を生産し、精密発酵スタートアップ企業はヒトミルクオリゴ糖を超プレミアム乳児用調製粉乳向けに位置づけています。干ばつに起因するチコリ不足とエネルギー集約型のスプレードライが製造コストを押し上げており、サプライチェーンの強靭化が戦略的な最優先課題となっています。

主要レポートのポイント

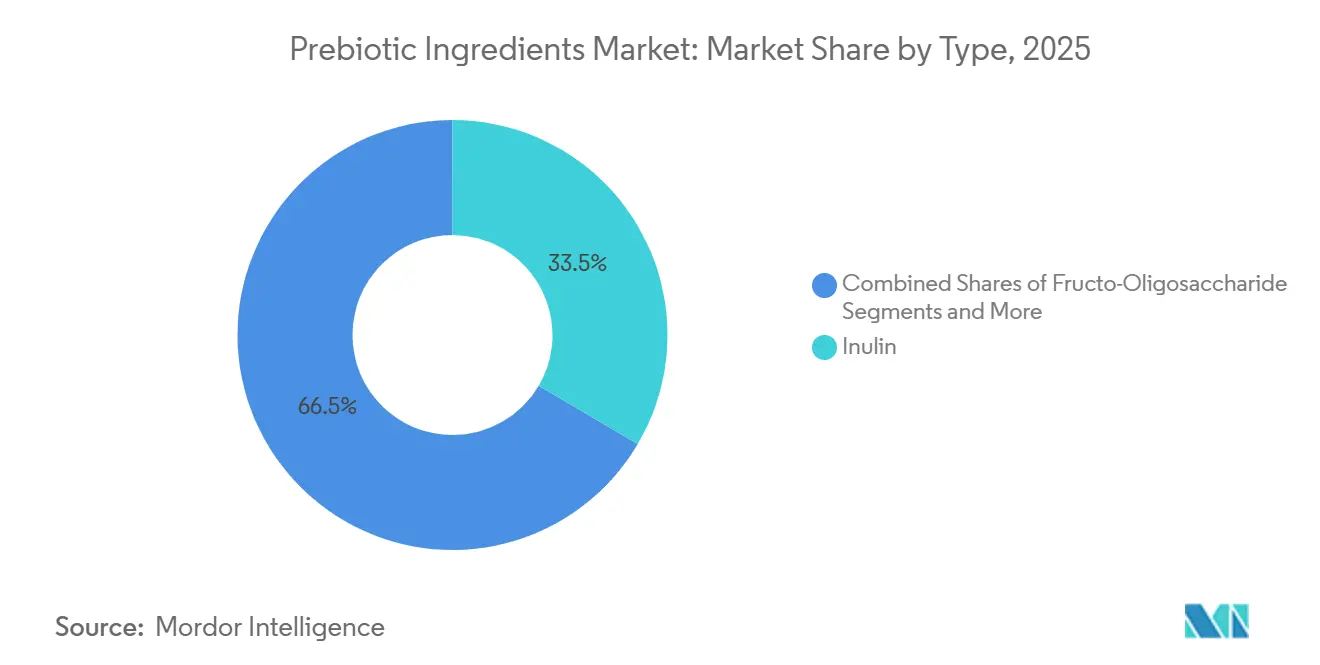

- タイプ別では、イヌリンが2025年に33.46%のシェアを獲得した一方、ガラクトオリゴ糖は2031年にかけてCAGR 11.59%で最も速い成長が見込まれています。

- 原料別では、植物由来原料が2025年の売上の69.75%を占めて首位となり、2031年にかけてCAGR 10.67%で最も速い拡大が予測されています。

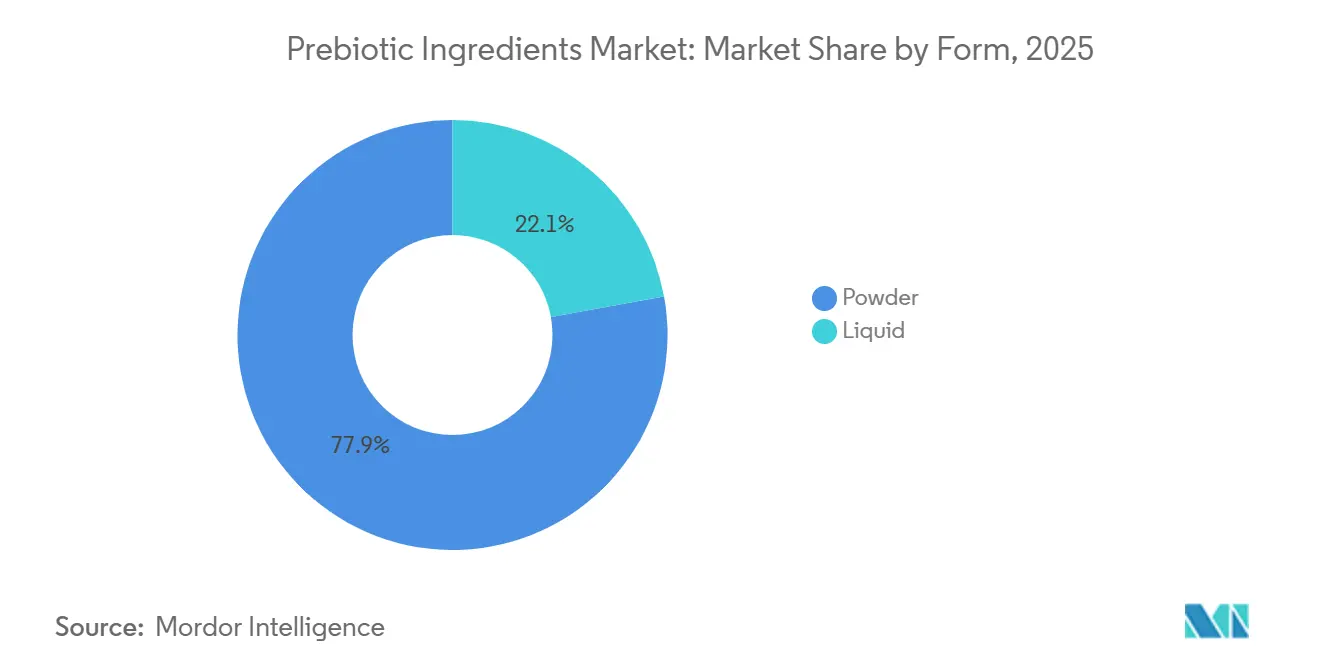

- 形態別では、粉末が2025年の数量の77.87%を占めてトップとなった一方、液体濃縮物は2031年にかけてCAGR 11.10%で成長すると予測されています。

- 用途別では、機能性食品・飲料が2025年の需要の42.92%を占めた一方、栄養補助食品は2031年にかけてCAGR 12.51%で最も速い拡大が見込まれています。

- 地域別では、欧州が2025年の世界売上の30.58%を占め、アジア太平洋は2026年から2031年にかけてCAGR 11.17%で最も速い成長軌道にあります。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界のプレバイオティクス成分市場のトレンドと考察

促進要因の影響分析*

| 促進要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 世界の栄養補助食品市場の拡大 | +2.1% | 北米および欧州に集中した世界規模 | 中期(2〜4年) |

| 天然・植物由来機能性原料への需要増加 | +1.8% | 北米、欧州、都市部アジア太平洋市場が牽引する世界規模 | 長期(4年以上) |

| 機能性食品・飲料製品へのプレバイオティクス使用増加 | +1.5% | 欧州および北米が先行採用する世界規模 | 中期(2〜4年) |

| マイクロバイオーム健康効果の科学的検証の進展 | +1.3% | 北米および欧州に研究が集中する世界規模 | 長期(4年以上) |

| 食物繊維強化および腸内健康改善製品へのプレバイオティクス配合増加 | +1.2% | 北米、欧州、アジア太平洋都市部 | 短期(2年以内) |

| 乳児栄養および臨床栄養セクターの成長 | +1.7% | アジア太平洋中核(中国、インド)、中東・アフリカおよび南米への波及 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

世界の栄養補助食品市場の拡大

栄養補助食品産業は年率8.9%で拡大しており、ブランドが単一菌株プロバイオティクスから発酵性食物繊維と生菌を組み合わせたシンバイオティクスブレンドへと軸足を移すにつれ、プレバイオティクスは処方予算において不均衡に大きなシェアを獲得しています(責任ある栄養評議会[1]出典:責任ある栄養評議会、「栄養補助食品市場」、CRN、crnusa.org による)。カプセルおよびタブレット形態は2025年のプレバイオティクスサプリメント売上の68%を占めており、再溶解が必要な粉末よりも投与量の精度と保存安定性を重視する消費者の嗜好を反映しています。米国では、食品医薬品局(FDA)が2018年にチコリ根イヌリンにGRAS(一般的に安全と認められる)ステータスを付与し、続いて2024年にガラクトオリゴ糖にも付与したことで、ブランドは市販前承認なしに構造・機能に関する表示を行えるようになりました。この合理化された経路により、欧州連合の新規食品経路と比較して製品上市が推定14ヶ月短縮されました。電子商取引チャネルは2025年の北米サプリメント売上の41%を牽引しており、直販ブランドはプレバイオティクスのポジショニングを活用して従来のマルチビタミン製品群との差別化を図っています。プレバイオティクス強化製品の平均小売価格は非強化品に対して23%のプレミアムを維持しています。パーソナライズド栄養へのシフトにより、特定のマイクロバイオームプロファイルに合わせたターゲット型オリゴ糖ブレンドへの需要が生まれており、このトレンドはin vitro発酵アッセイによってビフィドジェニック効果およびブチロジェニック効果を検証する分析能力を持つ原料サプライヤーに有利に働いています。

天然・植物由来機能性原料への需要増加

植物由来原料は2025年のプレバイオティクス成分市場の69.75%を獲得しており、Whole Foods MarketやTescoなどの小売業者によるクリーンラベル義務(サプライヤーに対して技術データシートへの抽出溶媒および加工助剤の開示を要求)が主な推進力となっています。チコリ根イヌリンおよびアガベ由来フルクタンは、消費者が植物由来の原産地を低加工強度と結びつけるため、プレミアム処方においてシンセティックフルクトオリゴ糖を置き換えつつあります。ショ糖からの酵素合成によって同一の分子構造を実現できるにもかかわらず、この傾向は続いています。有機認証は2025年に原料コストに1キログラムあたり0.40〜0.60USDを上乗せしましたが、Whole30やパレオ食を対象とするブランドはポジショニング維持のためこれらのプレミアムを吸収しました。2024年に更新された欧州連合の「農場から食卓へ」戦略は、2030年までに農地の25%を有機農業管理下に置くという目標を設定しており、ベルギーおよびオランダのチコリ栽培農家が農地を転換してイヌリン加工業者と長期契約を締結するインセンティブとなっています(欧州委員会[2]出典:欧州委員会、「農場から食卓へ戦略」、欧州委員会、ec.europa.euによる)。非GMOプロジェクト認証は2025年に米国市場参入の事実上の要件となり、調査対象ブランドの78%がサードパーティ認証のない原料は調達しないと回答しており、これはより高いイヌリン収量を目的として開発された遺伝子組み換えチコリ品種に依存するサプライヤーに不利な状況をもたらしています。

機能性食品・飲料製品へのプレバイオティクス使用増加

機能性食品・飲料用途は2025年のプレバイオティクス需要の42.92%を占めており、粉末形態との相性が良いベーカリーおよび乳製品カテゴリーが採用をリードしています。欧州のヨーグルトメーカーは2025年に150グラムあたり平均2.8グラムのイヌリンを配合しており、この投与量はEU規則1924/2006に基づく「食物繊維の供給源」表示に十分な量でありながら、欧州食品安全機関(EFSA)によれば1日10グラムを超えると生じる下剤効果を回避できる水準です。飲料処方者は重合度10未満の短鎖フルクトオリゴ糖を好む傾向にあります。これらの変種は冷充填プロセスにおいて優れた溶解性を示し、殺菌中に沈殿しないという技術的優位性があり、長鎖イヌリンと比較して生産停止時間を推定12%削減します。米国食品医薬品局(FDA)の2024年の食物繊維定義更新(実証された生理的効果を持つ難消化性炭水化物を含む)により、ブランドはガラクトオリゴ糖および難消化性マルトデキストリンで強化した製品に対してパッケージ前面への食物繊維表示が可能となり、この表示変更は消費者テストにおいて購買意向を19%高めることと相関しています。イヌリン濃度が4%を超えるとチョーキーな口当たりが生じて官能評価スコアに悪影響を与えるため、処方者は短鎖と長鎖の変種をブレンドして食物繊維含量と官能的許容性のバランスを取ることを余儀なくされており、味のマスキングが依然として課題となっています。

マイクロバイオーム健康効果の科学的検証の進展

プレバイオティクスのメカニズムに関する査読済み論文は2023年から2025年にかけて34%増加しており、Nature Reviews Gastroenterology and Hepatologyによれば、メタアナリシスにより、ガラクトオリゴ糖を1日5〜10グラム摂取することで代謝症候群を持つ成人の糞便中ビフィドバクテリウム数が有意に増加し、全身性炎症マーカーが低下することが示されています。プロバイオティクス・プレバイオティクス国際科学協会は2024年にコンセンサス定義を更新し、有益な微生物による選択的発酵の証拠を要件とする基準を設けました。この基準により難消化性デンプンおよびポリデキストロースがプレバイオティクスカテゴリーから除外され、検証済みのビフィドジェニック効果を持つオリゴ糖への研究開発投資が集中することとなりました(プロバイオティクス・プレバイオティクス国際科学協会[3]出典:プロバイオティクス・プレバイオティクス国際科学協会、「コンセンサス声明」、ISAPP、isappscience.org による)。2025年にClinicalTrials.govに登録された臨床試験には、過敏性腸症候群から認知機能まで多岐にわたる適応症に対してプレバイオティクスを評価する47件の研究が含まれており、従来の治療法の補助としてのマイクロバイオーム調節に対する製薬業界の関心を反映しています。欧州食品安全機関は2025年にチコリイヌリンに対する2件の新たな健康強調表示を承認し、定期的な摂取と排便機能の改善およびカルシウム吸収の向上を結びつけました。これらの表示は欧州連合内でのパッケージへの記載を可能にし、フルクトオリゴ糖およびガラクトオリゴ糖のサプライヤーに対して同等の申請書類を作成するよう競争圧力をかけています。2024年にCell Host and Microbeに掲載されたメカニズム研究では、マンナンオリゴ糖を抗炎症特性を持つ短鎖脂肪酸に代謝する特定の細菌分類群が特定されており、この知見は消化器系の健康だけでなく免疫健康をターゲットとした次世代処方の開発に活かされています。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 高い製造・加工コスト | -1.4% | アジア太平洋および南米で特に深刻な世界規模 | 短期(2年以内) |

| 発展途上市場における消費者認知の低さ | -0.9% | アジア太平洋(日本・韓国を除く)、中東・アフリカ、農村部南米 | 中期(2〜4年) |

| 厳格な規制枠組みと健康強調表示の制限 | -1.1% | 欧州および北米、アジア太平洋への波及あり | 長期(4年以上) |

| サプライチェーンおよび原材料価格の変動 | -1.3% | 欧州(チコリ)およびアジア太平洋(乳清ホエイ)に集中した世界規模 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

高い製造・加工コスト

乳糖からのガラクトオリゴ糖の酵素合成には、Aspergillus oryzaeまたはKluyveromyces lactis由来のβ-ガラクトシダーゼ酵素が必要であり、2025年の製造コストに1キログラムあたり1.50〜2.20USDを上乗せしました。これはチコリ根からの酸加水分解イヌリンの1キログラムあたり0.80〜1.20USDと比較して高い水準です。残留乳糖および単糖類を除去するための下流精製にはクロマトグラフィー分離またはナノろ過が必要であり、これらのプロセスは総製造コストの40〜50%を消費し、動物飼料やベーカリー原料などの価格感応度の高いカテゴリーに供給するサプライヤーの利益率拡大を制限しています。年間5,000メートルトンの生産能力を持つガラクトオリゴ糖のグリーンフィールドプラントの設備投資額は2025年に1,800万USDを超えており、この閾値は市場参入を低コスト融資にアクセスできる既存の乳業協同組合および特殊原料メーカーに限定しています。液体濃縮物を流動性の高い粉末に変換するためのエネルギー集約型スプレードライは2025年の製造コストに1キログラムあたり0.30〜0.50USDを上乗せしており、サプライヤーはインライン投与システムを持つ飲料メーカーに対して液体形態を割引価格で提供するよう促されています。チコリイヌリン生産の60%が集中する西欧の労働コストは2024年から2025年にかけて7.2%上昇し、より低い賃金構造の恩恵を受けるタイおよびブラジルの新興サプライヤーに対する競争力を低下させています。ただし、これらの新興サプライヤーはプレミアム市場において品質認知の課題に直面しています。

発展途上市場における消費者認知の低さ

2025年にインドネシア、ナイジェリア、ペルーで実施された消費者調査では、回答者の22%未満しかプレバイオティクスとプロバイオティクスを区別できず、この知識格差が薬局および専門健康チャネル以外での小売流通を制約しています。教育キャンペーンには継続的な投資が必要であり、業界の推計によれば新市場で50%の補助認知を達成するには24ヶ月間で200万〜400万USDのメディア費用が必要とされ、多国籍規模を持たない中小ブランドにとって参入障壁となっています。スーパーマーケットやハイパーマーケットなどの近代的な流通チャネルへの小売浸透率は2025年のサブサハラアフリカでわずか18%にとどまっており、従来の販売店にはプロバイオティクス・プレバイオティクス複合製品のコールドチェーンインフラや腸内健康専用の棚スペースが不足しています。言語の壁はパッケージへの表示を複雑にしており、インドでは11の地域言語での原料表示を義務付ける規制要件があり、これがラベルコストに1単位あたり0.02〜0.04USDを上乗せし、製品上市を6〜8週間遅延させます。医療従事者の推薦が発展途上市場における主要な購買動機であり続けていますが、2025年に調査されたアジア太平洋および中東・アフリカ諸国の一般開業医の15%未満しかプレバイオティクスのメカニズムに精通していると回答しておらず、処方および推薦率を制限しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

タイプ別:イヌリンが支配的シェアを維持する中でガラクトオリゴ糖が台頭

イヌリンは2025年に市場の33.46%を占めており、ベルギー、フランス、オランダの確立された抽出インフラが年間18万メートルトンのチコリ根を処理していることが背景にあります。一方、ガラクトオリゴ糖は2031年にかけてCAGR 11.59%で拡大すると予測されており、EFSAが承認した成分でビフィドジェニック効果が実証されたものを求める乳児用調製粉乳ブランドと、酵素変換によってホエイ流を収益化する乳製品加工業者が成長を牽引しています。フルクトオリゴ糖はガラクトオリゴ糖に対するコスト優位性とベーカリー用途における高温加工との相性の良さから恩恵を受けており、マンナンオリゴ糖はヒト安全性データの不足と米国でのGRASステータスの欠如により動物飼料用途に限定されています。「その他」カテゴリーはキシロオリゴ糖および難消化性マルトデキストリンを含み、輸入イヌリンに対して20〜30%の割引価格でこれらの変種を提供する地元サプライヤーが存在するアジア太平洋市場に成長が集中しています。

規制の動向がタイプの選好を再形成しており、欧州食品安全機関による2025年のマンナンオリゴ糖に対する健康強調表示申請の却下により、研究開発投資が確立された申請書類を持つガラクトオリゴ糖およびフルクトオリゴ糖へと転換しました。この変化は2024年から2025年にかけてマンナンオリゴ糖の特許出願が14%減少したことと相関しています。イヌリンの優位性は、脂肪代替物と食物繊維源としての二重機能性によって維持されており、この特性により処方者は乳製品およびベーカリー製品のカロリー密度を下げながらクリーンラベル表示を実現できます。ガラクトオリゴ糖は高齢者集団を対象とした臨床栄養処方においてシェアを拡大しており、2024年に発表された無作為化比較試験では1日8グラムの摂取が入院患者の排便規則性を改善し抗生物質関連下痢を減少させることが示されました。フルクトオリゴ糖は「オリゴ糖」という用語に対する消費者の否定的な認識という逆風に直面しており、ブランドは原料表示のラベル訴求力を高めるために「チコリ根食物繊維」または「プレバイオティクス食物繊維」を採用する傾向にあります。

注記: 全セグメントの個別シェアはレポート購入後にご確認いただけます

原料別:クリーンラベル義務が牽引する植物由来の優位性

植物由来原料は2025年に市場の69.75%を占め、2031年にかけてCAGR 10.67%で成長すると予測されており、消費者が植物由来の原産地を低加工強度と結びつけ、ビーガンおよびベジタリアンの食事パターンとの整合性を重視していることを反映しています。チコリ根はイヌリン抽出の主要原料であり続けており、2025年にはベルギーとフランスが世界のチコリ栽培の55%を占めていますが、アガベおよびキクイモが代替原料として台頭しており、地理的多様化と2024年にチコリ収量を12%低下させた欧州の干ばつ条件に対する耐性を提供しています。乳製品由来原料(主に乳糖由来のガラクトオリゴ糖)は、欧州連合および中国の規制枠組みがヒトミルクオリゴ糖プロファイルを模倣した成分を義務付けている乳児用調製粉乳用途に成長が集中しています。

2024年に更新された欧州連合の「農場から食卓へ」戦略は、2030年までに農地の25%を有機農業管理下に置くという目標を設定しており、ベルギーおよびオランダのチコリ栽培農家が農地を転換し、欧州委員会によれば従来作物に対して1メートルトンあたり50〜80ユーロのプレミアムでイヌリン加工業者と長期契約を締結するインセンティブとなっています。乳製品由来ガラクトオリゴ糖は垂直統合の機会から恩恵を受けており、ホエイはチーズ製造の低価値副産物であり、プレバイオティクスへの酵素変換により1キログラムあたり3.50〜5.00USDの価値が付加され、廃棄コストが収益源に転換されます。非GMOプロジェクト認証は2025年に米国市場参入の事実上の要件となり、調査対象ブランドの78%がサードパーティ認証のない原料は調達しないと回答しており、これはより高いイヌリン収量を目的として開発された遺伝子組み換えチコリ品種に依存するサプライヤーに不利な状況をもたらしています。海藻由来オリゴ糖および菌類由来原料を含む「その他」カテゴリーは2025年に市場の3%を占めており、生産規模の限界と主要市場での規制承認の欠如により成長が制約されています。

形態別:液体濃縮物の台頭にもかかわらず粉末形態がリード

粉末形態は2025年の数量の77.87%を占めており、優れた保存安定性、低い輸送コスト、栄養補助食品用途を支配するカプセルおよびタブレット製造プロセスとの相性の良さが主な要因です。スプレードライは標準的な変換方法であり、完成粉末1キログラムあたり1.2〜1.5キロワット時を消費し製造コストに0.30〜0.50USDを上乗せしますが、得られる流動性の高い顆粒は高速生産ラインでの自動投与を可能にし、液体濃縮物に伴うコールドチェーン要件を排除します。液体形態は2031年にかけてCAGR 11.10%で拡大すると予測されており、混合時間を40〜50%短縮し、粉末変種の原料表示に記載される二酸化ケイ素などのケーキング防止剤を回避することでラベルの明確性を向上させる予溶解原料を好む飲料メーカーの嗜好を反映しています。

乾燥物含量75%の液体ガラクトオリゴ糖濃縮物は乳児用調製粉乳製造においてシェアを拡大しており、インライン投与システムにより精密なブレンドが可能となり、高剪断混合時に粉末形態で生じる可能性のある原料分離のリスクを低減します。粉末形態は動物飼料用途で優位を保っており、バルクハンドリングと長期保存期間には水分含量5%未満の原料が適しており、液体濃縮物は冷蔵なしにはこの仕様を満たせません。液体形態へのシフトは機能性飲料において最も顕著であり、冷充填プロセスと短い生産ランにより、年間50万ユニット未満を生産するブランドにとってスプレードライ設備への設備投資は経済的に見合いません。欧州連合および米国の規制枠組みはラベル表示目的で粉末と液体形態を区別していませんが、粉末形態は消費者の高純度・長期保存に対する認識から恩恵を受けており、小売チャネルで8〜12%の価格プレミアムを維持しています。

注記: 全セグメントの個別シェアはレポート購入後にご確認いただけます

用途別:栄養補助食品が機能性食品を上回る成長

機能性食品・飲料用途は2025年の需要の42.92%を占めましたが、栄養補助食品は2031年にかけてCAGR 12.51%で拡大すると予測されており、処方者が強化食品に固有の味・食感の課題を回避するためにプレバイオティクスをカプセルや粉末に組み込む戦略的シフトを示しています。乳児用調製粉乳および離乳食は中国とインドに成長が集中しており、可処分所得の上昇と規制の自由化がプレミアム化を促進し、ブランドがガラクトオリゴ糖を100ミリリットルあたり0.4〜0.8グラムの投与量で配合することを可能にしています。この投与量は欧州食品安全機関のビフィドジェニック効果に関する推奨値と一致しています。動物飼料は2025年の需要の18%を占めており、マンナンオリゴ糖が免疫調節特性により家禽および豚向けのこのセグメントを支配していますが、価格感応度と体重増加効果がより速い抗生物質代替品との競争により成長が制約されています。

栄養補助食品は機能性食品からシェアを奪っており、電子商取引チャネルにより直販ブランドが店頭スペースや小売業者の承認に依存することなく投与量の精度とマイクロバイオームの効果について購買者を教育できるようになっています。この流通モデルは従来の小売上市と比較して市場投入までの時間を6〜9ヶ月短縮します。カプセル形態は2025年のプレバイオティクスサプリメント売上の68%を占めており、再溶解が必要な粉末よりも投与量の精度と保存安定性を重視する消費者の嗜好を反映しています。ブランドは遅延放出コーティングを活用してオリゴ糖を胃酸から保護し結腸への送達を確保しており、この技術的特徴は18〜25%の価格プレミアムを維持しています。乳児用調製粉乳用途は規制上の逆風に直面しており、米国食品医薬品局(FDA)の2024年ガイダンスは製造業者に対して母乳オリゴ糖プロファイルを模倣した臨床試験による安全性の実証を要求しており、この基準は事実上市場参入を垂直統合型の乳業協同組合および特殊原料メーカーに限定しています。臨床栄養および医薬品用途を含む「その他」カテゴリーは2025年の需要の5%を占めており、重篤患者の感染率を低下させるためにプレバイオティクス強化経腸栄養を採用する病院の処方集が成長を牽引しています。

地域分析

欧州は2025年の世界プレバイオティクス市場の30.58%を占めており、ベルギー、フランス、オランダの確立されたチコリ加工インフラが世界のイヌリン生産量の約55%を供給していることが背景にあります。ドイツは2025年の欧州需要の22%を占めており、パッケージ前面の栄養目標を達成するためにイヌリンを脂肪代替物として配合するベーカリーおよび乳製品メーカーの増加が牽引しています。対照的に、英国は2024年から2025年にかけて3.2%の縮小を記録しており、輸入オリゴ糖に対するブレグジット後の関税引き上げにより原料コストが推定8〜12%上昇したことを反映しています。欧州食品安全機関の厳格な健康強調表示要件(特に用量反応関係を実証する無作為化比較試験の必要性)は依然として高い参入障壁を生み出しており、承認済み申請書類を持つ確立された成分が有利であり、強力な規制能力を持つ多国籍サプライヤーにイノベーションが集中しています。一方、イタリアとスペインは成長の拠点として台頭しており、2024年から2025年にかけて短鎖フルクトオリゴ糖を含む機能性飲料の上市件数が増加しています。

アジア太平洋は最も速く成長する地域となる見込みであり、2031年にかけて推定CAGR 11.17%で拡大すると予測されています。成長は中国における乳児用調製粉乳のプレミアム化に支えられており、2024年に6社の新規ガラクトオリゴ糖サプライヤーが承認されたことで競争が激化し、原料価格が15〜18%低下し、臨床的に有効な投与量でのプレバイオティクスのより広範な配合が可能となりました。インドの規制環境も、食品安全基準局の2024年更新により臨床的に検証されたプレバイオティクスに対する構造・機能に関する表示が認められ、製品登録が約40%加速し、世界の原料サプライヤーからの投資を呼び込んでいます。日本は高齢者向け栄養製品(サルコペニアおよび免疫健康をターゲット)に成長が集中しています。同様の人口動態に基づくトレンドが韓国および台湾でも見られます。オーストラリアは2024年から2025年にかけて12.3%の成長を記録しており、主に電子商取引の拡大とウェルネス重視のマーケティングが牽引していますが、規制上の制約により明示的なパッケージ表示は依然として制限されています。インドネシア、タイ、ベトナムを含む東南アジア市場は2025年に消費者認知が25%未満と普及が遅れていますが、所得の上昇と近代的な小売チャネルの拡大が教育主導のブランド戦略に対する長期的な機会を生み出しています。

北米では米国が栄養補助食品メーカーによるマイクロバイオーム調節を強化するシンバイオティクス処方へのプレバイオティクス配合によって牽引されています。米国食品医薬品局(FDA)の2024年の食物繊維定義改訂(実証された生理的効果を持つ難消化性炭水化物を認定)により、より強力なパッケージ前面への食物繊維表示が可能となり、消費者の購買意向の向上と相関しています。カナダは2024年から2025年にかけて9.8%拡大しており、カナダ保健省が排便機能およびミネラル吸収に関連する4件の新たなプレバイオティクス健康強調表示を承認したことで、乳製品およびシリアルカテゴリー全体での差別化が支援されています。メキシコは地域需要の12%を占めており、アガベ由来フルクタンを使用した機能性飲料を中心に成長しています。南米はブラジルが主導しており、公衆衛生イニシアチブと連携した乳製品用途が主な成長要因です。アルゼンチンとチリは規制承認とイノベーション補助金を受けて強い勢いを記録していますが、消費者認知が依然として制限要因となっています。中東・アフリカの需要はアラブ首長国連邦、サウジアラビア、トルコに集中しています。アフリカの一部市場では認知水準が依然として低いものの、拡大する中間層と医療費の増加が長期的な成長見通しの好転を示しています。

競合環境

プレバイオティクス成分市場は中程度の集中度を示しており、確立された原料メーカーと特化したプレバイオティクス生産者が混在しています。Tereos S.A.、Ingredion Incorporated、Archer Daniels Midland Company、Kerry Group、Cargill Incorporatedなどの市場リーダーは、垂直統合、広範な流通ネットワーク、多様化した製品ポートフォリオを通じて競争優位性を維持しています。これらの企業はプレバイオティクス成分を戦略的成長プラットフォームとして位置づけることに注力しています。

プレバイオティクス市場では、メーカーが競争環境において製品を差別化しようとするにつれてイノベーションが活発化しています。企業はターゲットを絞った機能的効果を持つ独自のプレバイオティクス成分を開発しています。この市場活動はプレバイオティクスが主流の消費者製品において重要性を増していることを示しており、大手企業がこの拡大するセグメントでのポジションを確立するにつれて潜在的な業界再編を示唆しています。

企業は新たなプレバイオティクス成分の革新や既存成分の改良に向けて研究開発に多大なリソースを投入しています。この取り組みには、チコリ根(イヌリンの周知の原料)などの非従来型植物由来素材からのプレバイオティクスの調達、および最先端技術を活用した多様な製品における有効性と使いやすさの向上が含まれます。例えば、業界プレーヤーはヨーグルト、スナック、飲料などの機能性食品・飲料に容易に溶け込むプレバイオティクスを開発しており、味と食感を維持することで健康上の利点と食の楽しみの両方を求める消費者の要望に応えています。

プレバイオティクス成分産業のリーダー企業

Archer Daniels Midland Company

Ingredion Inc.

Tereos Group

Cargill Inc.

Kerry Group

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年7月:食品テクノロジー企業CarobWay GmbHが、イナゴマメ由来のプレバイオティクス食物繊維「CarobBiome」を発売しました。このスタートアップの動きは、腸内および代謝の健康を促進する成分への高まる需要を取り込んでいます。

- 2024年12月:NutriLeads BVは、特殊原料企業であるToong Yeuan Enterprise Co., Ltd.と流通パートナーシップを締結し、台湾において臨床試験済みプレバイオティクスであるBenicarosを流通させることとなりました。このパートナーシップは同地域における製品の市場プレゼンスを高めることを目的としています。

- 2024年11月:CD BioGlycoは、創薬、治療用ワクチン開発、炭水化物の構造・機能分析の研究を支援するためにカスタムオリゴ糖合成サービスを拡充しました。このバイオテクノロジー企業はグライコバイオロジー関連サービスを専門としています。

- 2024年3月:NutriLeadsは、臨床的に検証されたプレバイオティクスおよび免疫トレーニング食物繊維であるBenicarosの5製品バリアントを発売しました。これらの製品は食品、飲料、栄養補助食品にわたる処方要件をサポートします。拡充された製品ラインにはラムノガラクツロナンI(RG-I)の濃度が異なるBenicarosが含まれており、1日あたりの摂取量の増加を可能にします。製品バリアントは欧州の規制要件に準拠し、複数の用途ニーズに対応しています。Benicarosはニンジンポマスの持続可能なアップサイクリングによって製造されています。

世界のプレバイオティクス成分市場レポートの調査範囲

プレバイオティクス成分は、主にフルクタン(イヌリン、フルクトオリゴ糖(FOS))およびガラクトオリゴ糖(GOS)からなる特殊な難消化性植物性食物繊維であり、有益な腸内細菌を育成します。プレバイオティクス成分市場はタイプ、原料、形態、用途、地域によって区分されています。タイプ別では、市場はイヌリン、フルクトオリゴ糖(FOS)、ガラクトオリゴ糖(GOS)、マンナンオリゴ糖(MOS)、その他に区分されています。原料別では、市場は植物由来、乳製品由来、その他の原料に区分されています。形態別では、市場は粉末と液体に区分されています。用途別では、市場は機能性食品・飲料、乳児用調製粉乳・離乳食、栄養補助食品、動物飼料、その他に区分されています。地域別では、市場は北米、欧州、アジア太平洋、南米、中東・アフリカに区分されています。各セグメントについて、金額(百万USD)および数量(トン)に基づいて市場規模と予測が実施されています。

| イヌリン |

| フルクトオリゴ糖(FOS) |

| ガラクトオリゴ糖(GOS) |

| マンナンオリゴ糖(MOS) |

| その他 |

| 植物由来原料 |

| 乳製品由来原料 |

| その他 |

| 粉末 |

| 液体 |

| 機能性食品・飲料 |

| 乳児用調製粉乳・離乳食 |

| 栄養補助食品 |

| 動物飼料 |

| その他 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 北米その他 | |

| 欧州 | ドイツ |

| 英国 | |

| イタリア | |

| フランス | |

| スペイン | |

| オランダ | |

| ポーランド | |

| ベルギー | |

| スウェーデン | |

| 欧州その他 | |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| オーストラリア | |

| インドネシア | |

| タイ | |

| シンガポール | |

| 韓国 | |

| アジア太平洋その他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| コロンビア | |

| チリ | |

| ペルー | |

| 南米その他 | |

| 中東・アフリカ | 南アフリカ |

| サウジアラビア | |

| アラブ首長国連邦 | |

| ナイジェリア | |

| エジプト | |

| モロッコ | |

| トルコ | |

| 中東・アフリカその他 |

| タイプ別 | イヌリン | |

| フルクトオリゴ糖(FOS) | ||

| ガラクトオリゴ糖(GOS) | ||

| マンナンオリゴ糖(MOS) | ||

| その他 | ||

| 原料別 | 植物由来原料 | |

| 乳製品由来原料 | ||

| その他 | ||

| 形態別 | 粉末 | |

| 液体 | ||

| 用途別 | 機能性食品・飲料 | |

| 乳児用調製粉乳・離乳食 | ||

| 栄養補助食品 | ||

| 動物飼料 | ||

| その他 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 北米その他 | ||

| 欧州 | ドイツ | |

| 英国 | ||

| イタリア | ||

| フランス | ||

| スペイン | ||

| オランダ | ||

| ポーランド | ||

| ベルギー | ||

| スウェーデン | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| オーストラリア | ||

| インドネシア | ||

| タイ | ||

| シンガポール | ||

| 韓国 | ||

| アジア太平洋その他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| コロンビア | ||

| チリ | ||

| ペルー | ||

| 南米その他 | ||

| 中東・アフリカ | 南アフリカ | |

| サウジアラビア | ||

| アラブ首長国連邦 | ||

| ナイジェリア | ||

| エジプト | ||

| モロッコ | ||

| トルコ | ||

| 中東・アフリカその他 | ||

レポートで回答される主要な質問

2031年までのプレバイオティクス成分市場の予測値は?

2026年から2031年にかけてCAGR 9.67%に牽引され、112億7,000万USDに達する見込みです

プレバイオティクス成分において最も速く成長している地域はどこですか?

中国とインドが表示規制を自由化する中、アジア太平洋が2031年にかけて予測CAGR 11.17%でリードしています

ガラクトオリゴ糖がシェアを拡大している理由は何ですか?

乳児用調製粉乳ブランドがビフィドジェニック効果の実証されたEFSA承認成分を求めており、CAGR 11.59%を牽引しています

メーカーはチコリの価格変動にどのように対応していますか?

アガベおよびキクイモ原料への多様化とコスト急騰を相殺するための液体濃縮物提供の拡大を進めています

成長において他のセグメントを上回ると予測される用途セグメントはどれですか?

栄養補助食品はCAGR 12.51%で成長する見込みであり、カプセルが強化食品に見られる味の課題を回避しています

最終更新日: